Marktgröße und Marktanteil für Automotive Fog Lights

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

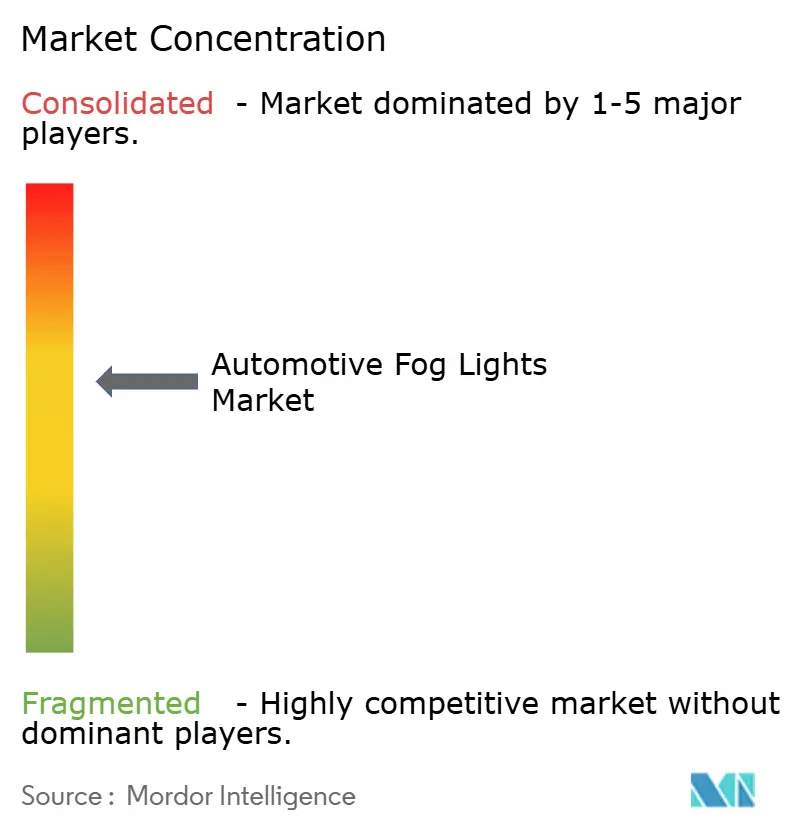

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Fog Lights von Mordor Intelligence

Die Marktgröße für Automotive Fog Lights belief sich im Jahr 2025 auf 1,12 Milliarden USD und wird voraussichtlich bis 2030 auf 1,28 Milliarden USD anwachsen, was einer CAGR von 2,65 % entspricht. Das moderat ausgeprägte Wachstum spiegelt den Wandel hin zu energieeffizienter Beleuchtung, steigende Ausrüstungsvorschriften und die Integration in fortschrittliche Fahrerassistenzsysteme wider. LED-Nebelscheinwerfer haben bereits eine klare Marktführerschaft inne, während adaptive Strahlsteuersoftware und Sensorfusionstechnologien die Produktdifferenzierung prägen. Die Lokalisierung der Lieferkette im asiatisch-pazifischen Raum stärkt die Kostenwettbewerbsfähigkeit, und softwaregesteuerte Beleuchtung macht Nebelscheinwerfer zu aktualisierbaren Sicherheitskomponenten. Der Wettbewerbsdruck konzentriert sich nun auf die Beherrschung von Thermomanagement-Know-how, Patentportfolios für pixelierte LED-Arrays und die Fähigkeit, Anforderungen aus mehreren Rechtsordnungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Lichttyp erfassten LEDs im Jahr 2024 einen Anteil von 51,96 % am Markt für Automotive Fog Lights und werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,63 % wachsen.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Anteil von 59,81 % am Markt für Automotive Fog Lights und werden im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 9,24 % verzeichnen.

- Nach Anwendung halten vordere Nebelscheinwerfer im Jahr 2024 einen Anteil von 70,59 % am Markt für Automotive Fog Lights und werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,82 % wachsen.

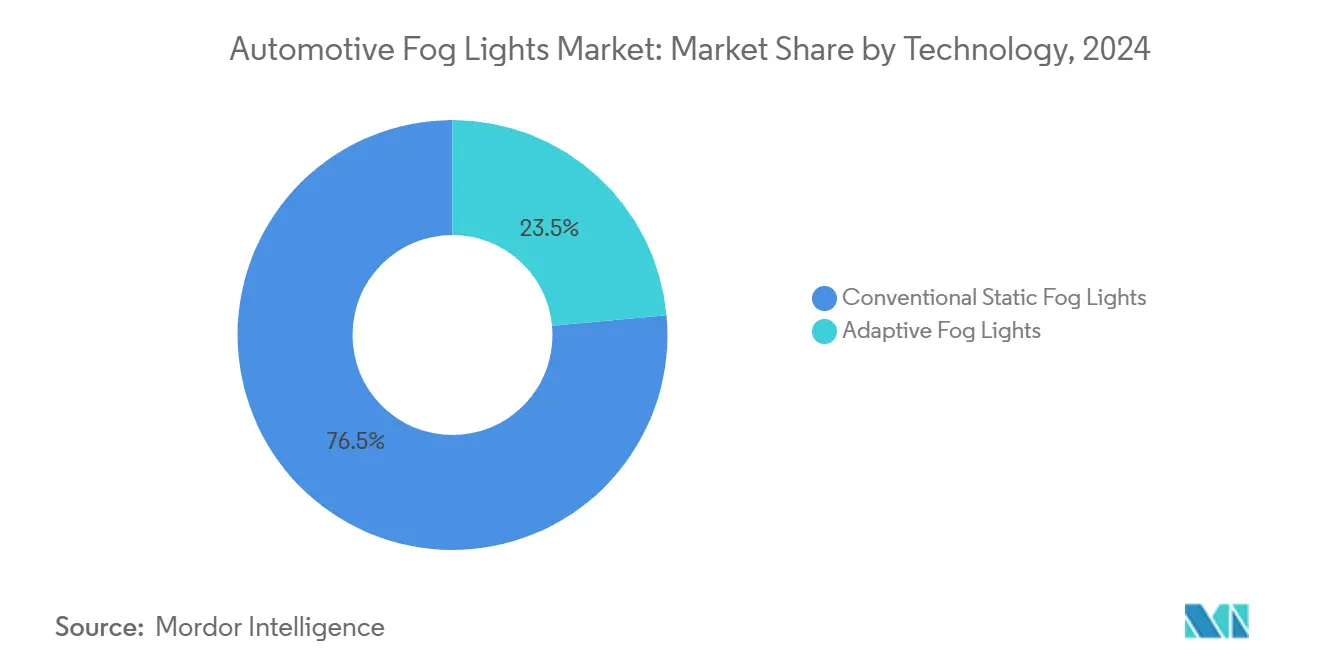

- Nach Technologie behielten konventionelle statische Systeme im Jahr 2024 einen Anteil von 76,47 % am Markt für Automotive Fog Lights; adaptive Systeme werden im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 3,92 % verzeichnen.

- Nach Vertriebskanal hielten OEMs im Jahr 2024 einen Anteil von 54,91 % am Markt für Automotive Fog Lights, während der Aftermarket im Prognosezeitraum (2025–2030) mit einer CAGR von 3,06 % wächst.

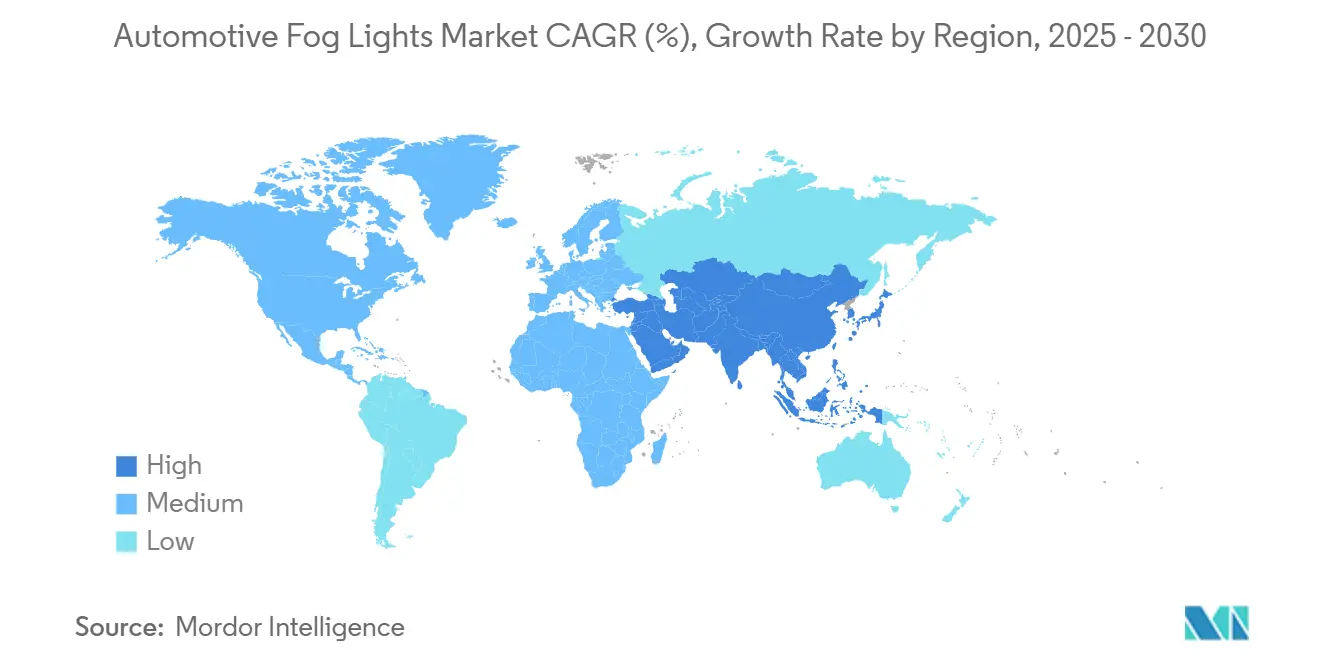

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 37,25 % am Markt für Automotive Fog Lights und wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 2,75 % im Prognosezeitraum (2025–2030) sein.

Globale Markttrends und Erkenntnisse für Automotive Fog Lights

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von ADAS-Sensoren | +1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu LED-Scheinwerfern | +0.9% | Global, beschleunigt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheitsvorschriften | +0.8% | Schwellenmärkte, Fokus auf Indien und China | Mittelfristig (2–4 Jahre) |

| OTA-fähige adaptive Strahlsteuersoftware | +0.7% | Nordamerika und Europa, Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Niederspannungsbeleuchtung | +0.5% | Globale städtische Zentren, EU führend | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Personenkraftwagenproduktion | +0.4% | Asiatisch-pazifischer Raum, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Nebelscheinwerfern in ADAS-Sensorgehäuse

Hersteller integrieren heutzutage LiDAR, Radar und Kameras in Nebelscheinwerfer-Baugruppen, um multifunktionale Sicherheitseinheiten zu schaffen[1]„Koito präsentiert LiDAR-integrierte Beleuchtung,” MarkLines, marklines.com. Sensorfusion ermöglicht die Echtzeit-Anpassung von Strahlmustern und gewährleistet die Sichtbarkeit bei Nebel, Regen und Schnee. Infineons 16.000-Pixel-Mikro-LED-Array zeigte, wie dieser Ansatz die Objekterkennung bei niedrigen Geschwindigkeiten verbessert. Die Architektur unterstützt gestalterische Freiheit, da Sensoren innerhalb bestehender Beleuchtungshüllen verborgen sind. Kosten- und Thermohürden bleiben bestehen, aber Tier-1-Zulieferer erwarten eine Plattformeinführung bei den Modellreihen 2026.

Wandel hin zu LED-Nebelscheinwerfern für Energieeffizienz

LED-Nebelscheinwerfer verbrauchen etwa 75 % weniger Strom als Halogeneinheiten, verlängern die Reichweite von Elektrofahrzeugen und reduzieren CO₂-Emissionen. Die NIGHT BREAKER SMART-Serie von ams OSRAM aus dem Jahr 2024 kombiniert intelligente Thermoregelung mit adaptiver Helligkeit. Die Komponentenpreise sanken im Jahr 2024 um rund 20 %, da chinesische Backend-Verpackungslinien hochgefahren wurden, was die Preislücke verringerte. EU- und Kalifornien-Vorschriften, die Halogen bis 2027 auslaufen lassen, beschleunigen die OEM-Umstellung. Anpassbare Farbtemperatur und programmierbare Muster steigern die Nachfrage bei designorientierten Marken zusätzlich.

Strenge Sicherheitsvorschriften zur Pflicht von vorderen und hinteren Nebelscheinwerfern

Regulierungsbehörden in Indien und China haben neue fotometrische und Farbnormen eingeführt, die 2024–2025 in Kraft treten und die globale Nachfrage ankurbeln. Die NHTSA-Änderung von FMVSS 108 im Jahr 2022 ebnete den Weg für adaptive Fahrlichtscheinwerfer in den Vereinigten Staaten[2]„NHTSA aktualisiert FMVSS 108,” InterRegs, interregs.com. Die Aktualisierungen des chinesischen GB-4785-Standards schreiben eine verbesserte fotometrische Leistung von Nebelscheinwerfern vor und führen Farbtemperaturbeschränkungen ein, die LED-Technologie gegenüber herkömmlichen Halogensystemen begünstigen. Solche Vorschriften belohnen Zulieferer mit zertifizierten globalen Plattformen und schaffen frühe Aftermarket-Möglichkeiten für konforme Nachrüstsätze.

Over-the-Air-aktualisierbare adaptive Strahlsteuersoftware

Softwaregesteuerte Beleuchtung macht Nebelscheinwerfer über den gesamten Fahrzeuglebenszyklus hinweg aktualisierbar. Teslas Einführung adaptiver Scheinwerferfunktionen über Over-the-Air-Updates im Jahr 2024 demonstriert das Potenzial softwaregesteuerter Beleuchtungsverbesserungen, die für bestehende Fahrzeugflotten bereitgestellt werden können. Valeo und ams OSRAM entwickeln RGB-Treiber-Ökosysteme, die mit offenen Fahrzeugnetzwerken kompatibel sind und eine Gefahrenkommunikation über farbkodierte Strahlen ermöglichen. Pixel-LED-Matrizen bieten mehr Granularität, bleiben jedoch für Massensegmente bis 2027 kostspielig.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -0.7% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Thermische Probleme | -0.4% | Premiumfahrzeugsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Regionale Farbtemperaturverbote | -0.3% | Europa, ausgewählte asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für LED- und adaptive Nebelscheinwerfer

Die hohen Kosten für LED- und adaptive Nebelscheinwerfer bleiben ein wesentliches Hindernis für die Marktdurchdringung, insbesondere in kostenempfindlichen Märkten und im Nutzfahrzeugsegment. LED-Nebelscheinwerfer sind in der Regel 3–4 Mal teurer als Halogeneinheiten, während adaptive Systeme aufgrund der Sensorintegration bis zu 10 Mal mehr kosten können. Steigende Zölle und Arbeitskosten im Jahr 2024 belasteten die Hersteller zusätzlich, insbesondere kleinere Akteure ohne Skaleneffekte. Spezialisierte Ausrüstung und Qualitätskontrollanforderungen erhöhen zudem die Produktionskomplexität. Laufende Verbesserungen der Fertigungseffizienz werden die Kosten für LED-Nebelscheinwerfer jedoch voraussichtlich bis 2027–2028 auf das Niveau von Halogeneinheiten annähern.

Volatilität der Rohstoffpreise für Linsen und Gehäuse

Volatile Preise für wichtige Materialien wie Aluminium, Polycarbonat und Seltene-Erden-Elemente schaffen Kosten- und Lieferkettenherausforderungen für Nebelscheinwerferhersteller. Die Aluminiumpreise stiegen im Jahr 2024 stark an, während Polycarbonat aufgrund von Umweltbedenken unter regulatorischem Druck steht und Unternehmen zu teureren Alternativen drängt. Die starke Abhängigkeit von China bei Seltenen-Erden-Elementen birgt geopolitische Risiken, die die Versorgung mit LED-Phosphoren gefährden könnten. Steigende Frachtkosten aus Asien verschärfen diese Probleme zusätzlich, insbesondere für kleinere Hersteller mit begrenzter Lagerflexibilität. Infolgedessen könnte der Markt eine verstärkte Konsolidierung zugunsten größerer Akteure mit stärkerer Lieferkettenresilienz erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichttyp: LED-Technologie treibt die Marktentwicklung voran

LED-Nebelscheinwerfer erfassten im Jahr 2024 einen Anteil von 51,96 % am Markt für Automotive Fog Lights und wachsen im Prognosezeitraum (2025–2030) mit einer CAGR von 3,63 %. Ihre Dominanz resultiert aus längerer Lebensdauer, geringerem Stromverbrauch und enger Ausrichtung auf die Effizienzanforderungen von Elektrofahrzeugen. Halogenlösungen bedienen weiterhin preisbewusste Fahrer im Ersatzmarkt, doch die OEM-Akzeptanz schwindet, da der regulatorische Druck einen geringeren Energieverbrauch begünstigt. Xenon/HID-Systeme besetzen nun eine schrumpfende Nische in älteren Premiumausstattungen, begrenzt durch Vorschaltgerätekomplexität und Kosten. Auch die Austauschzyklen verlängern sich, da viele neuere LEDs die gesamte Fahrzeuglebensdauer überdauern.

Laser-Nebelscheinwerfer, die von BMW-Prototypen vorangetrieben werden, erzeugen hochfokussierte Strahlen, kämpfen jedoch weiterhin mit Wärmeableitungsproblemen. Tier-1-Zulieferer patentieren hybride LED-Laser-Module, die Intensität mit geringerer Wärmelast kombinieren und so die Grundlage für adaptive Arrays der nächsten Generation legen. Thermische Durchbrüche und Komponentenkostensenkungen könnten nach 2028 eine breitere Marktdurchdringung ermöglichen, insbesondere bei Hochleistungsfahrzeugen. Parallel dazu experimentieren Start-ups mit Graphen-Kühlkörpern, um Laserpakete unter aktuelle Größenbeschränkungen zu drücken. Bei Erfolg könnten Laser das Premium-Nebelscheinwerferdesign im nächsten Produktzyklus neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen die Marktdurchdringung

Das Personenkraftwagenssegment führte im Jahr 2024 mit einem Anteil von 59,81 % am Markt für Automotive Fog Lights und wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 9,24 % verzeichnen, begünstigt durch eine stetige LED-Durchdringung bei Kompakt- und Mittelklassemodellen. Langlebige LEDs reduzieren Wartungsintervalle und Ausfallzeiten – ein attraktives Merkmal für Lieferdienste, die unter schwierigen städtischen Wetterbedingungen operieren. Niederspannungsarchitekturen in Elektrotransportern verstärken die Effizienzvorteile zusätzlich und machen LED-Nebelscheinwerfer in vielen Flottenausschreibungen 2025 zum Standard. Regulatorische Anreize für Sicherheitsaufrüstungen steigern die Nachfrage, indem Versicherungsrabatte an moderne Beleuchtungsausstattungen geknüpft werden.

Bei Personenkraftwagen kaskadieren adaptive Funktionen, die früher auf Luxuslinien beschränkt waren, nun in Volumensegmente, da die Steuergerätepreise sinken. Versicherungsstudien, die moderne Nebelbeleuchtung mit niedrigeren Unfallraten in Verbindung bringen, stärken die Zahlungsbereitschaft der Verbraucher für Aufrüstungen. Staatliche Rückvergütungsprogramme für fortschrittliche Sicherheitsinhalte in China und Indien lenken ebenfalls Volumen in Richtung LED- und adaptiver Einheiten. Infolgedessen wird erwartet, dass die Marktanteilslücke zwischen Personen- und Nutzfahrzeugklassen im Markt für Automotive Fog Lights bis 2030 geschlossen wird. Das E-Commerce-Wachstum wirkt als Rückenwind und hält die Stückzahlen in beiden Kategorien hoch.

Nach Anwendung: Dominanz vorderer Nebelscheinwerfer mit adaptiver Innovation

Vordere Nebelscheinwerfer machten im Jahr 2024 einen Anteil von 70,59 % am Markt für Automotive Fog Lights aus und bleiben der primäre Beitrag zur Gesamtmarktgröße für Automotive Fog Lights. Ihre zentrale Sicherheitsfunktion bei starkem Regen und Nebel sichert die OEM-Ausstattung, während eine gesunde CAGR von 3,82 % im Prognosezeitraum (2025–2030) verzeichnet wird. Hintere Nebelscheinwerfer behalten ihre Bedeutung in EU- und chinesischen Vorschriften, doch das Wachstum ist langsamer, da hintere Leuchten Einfunktionskomponenten sind. Dennoch gewinnen farblich abgestimmte LED-Hecknebelscheinwerfer-Module für bessere Sichtbarkeit ohne Blendung an Beliebtheit. Premiummarken haben begonnen, Hecknebelscheinwerferfunktionen in durchgehende Lichtleisten zu integrieren und so den Designwert zu steigern.

Adaptive vordere Nebelscheinwerfersysteme nutzen Matrix-LEDs und mehrere Sensoren, um die Strahlabschneidung mit chirurgischer Präzision zu steuern. Forvia Hellas Heckflügel-Beleuchtung für LYNK & CO aus dem Jahr 2024 bewies, dass adaptive Konzepte über die Frontschürze hinaus auf Seiten- und Heckapplikationen ausgeweitet werden können. Die UNECE-Regelung R149 bietet nun einen klaren Zertifizierungspfad und beschleunigt die globalen Einführungspläne für die Modellreihen 2026. Over-the-Air-Firmware hält diese Scheinwerfer aktuell und ermöglicht den Download neuer Strahlmuster oder Wettermodi nach dem Verkauf. Diese softwaregesteuerte Flexibilität stärkt den langfristigen Umsatzausblick für OEMs und Zulieferer gleichermaßen.

Nach Technologie: Konventionelle Systeme stehen vor adaptiver Disruption

Konventionelle statische Nebelscheinwerfer halten im Jahr 2024 noch immer einen Anteil von 76,47 % am Markt für Automotive Fog Lights, was auf niedrige Werkzeugkosten und breite regulatorische Vertrautheit zurückzuführen ist. Ihre unkomplizierte Schaltung eignet sich für Budgetmodelle und einige Fahrzeuge in Schwellenmärkten mit hoher Preissensibilität. Dennoch erregen adaptive Systeme Aufmerksamkeit, indem sie im Prognosezeitraum (2025–2030) mit einer CAGR von 3,92 % wachsen, was die OEM-Ambitionen für intelligentere, datengesteuerte Beleuchtung widerspiegelt. Fahrer schätzen, wie Matrix-Arrays die Blendung für den Gegenverkehr reduzieren und gleichzeitig das beleuchtete Feld in Kurven erweitern. Versicherungsagenturen beginnen, adaptive Scheinwerfer in der Risikobewertung zu berücksichtigen, was die Marktdurchdringung beschleunigen könnte.

Das Joint Venture von Stanley Electric und Mitsubishi Electric Mobility aus dem Jahr 2025 zielt darauf ab, pixelgesteuerte adaptive Module unter traditionelle Kostenschwellen zu bringen. Die dem adaptiven Technologiesegment zugeordnete Marktgröße für Automotive Fog Lights wird bis 2030 voraussichtlich ihren Anteil verdoppeln, da Skaleneffekte zunehmen. Software-Upgrade-Pfade schaffen neue Aftermarket-Einnahmen und ermöglichen es Eigentümern, später Premium-Strahlmuster freizuschalten. Regulierungsbehörden erarbeiten zudem Blendschutzmetriken für diese adaptiven Designs. Insgesamt deuten diese Entwicklungen auf einen Wendepunkt hin, an dem statische Scheinwerfer nicht mehr den Wertmix dominieren werden.

Nach Vertriebskanal: OEM-Führerschaft mit Aftermarket-Innovation

OEM-Kanäle erfassten im Jahr 2024 einen Anteil von 54,91 % am Markt für Automotive Fog Lights, da Automobilhersteller Nebelscheinwerfer mit kohärentem Styling, elektrischer Integration und globalen Homologationsdienstleistungen bündeln. Die interne Validierung stellt sicher, dass Scheinwerfer fotometrische Standards in allen Regionen erfüllen – ein entscheidender Faktor für weltweite Plattformen. Unterdessen verzeichnet der Aftermarket im Prognosezeitraum (2025–2030) eine solide CAGR von 3,06 %, da LED-Nachrüstsätze älteren Fahrzeugen moderne Leistung ermöglichen. Die Ersatznachfrage steigt nach schweren Wettersaisons, wenn Fahrer die Vorteile besserer Sichtbarkeit erkennen. Einzelhändler bieten nun fahrzeugspezifische Kabelbäume an, die die Heiminstallation vereinfachen und den Arbeitsaufwand reduzieren.

Spezialisierte Unternehmen liefern Bluetooth-gesteuerte RGB-Nebelscheinwerfer, Dreifarbprojektoren und laserinspirierte Spotmodule für Enthusiasten. Europäische Komponentenzertifizierungsprogramme verleihen vielen Aufrüstungen den straßenzulassungsfähigen Status, legitimieren Vertriebskanäle und reduzieren regulatorische Risiken. Online-Tutorials und Echtzeit-Strahlmuster-Simulatoren stärken das Verbrauchervertrauen in die Selbstinstallation zusätzlich. Da immer mehr Flotten LED-Nachrüstsätze einsetzen, um Nachhaltigkeitsziele zu erreichen, wird erwartet, dass die Marktanteilslücke zwischen OEM und Aftermarket im Markt für Automotive Fog Lights enger wird. Zulieferer mit schnellen Produktauffrischungszyklen werden dieses inkrementelle Wachstum nutzen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 einen Anteil von 37,25 % und führt das Wachstum mit einer CAGR von 2,75 % an. Chinas Ökosystem für Beleuchtungskomponenten treibt Skaleneffekte voran, während Indiens neue Pflicht für hintere Nebelscheinwerfer OEM- und Nachrüstvolumen hinzufügt. Lokale Zulieferer profitieren von der Nähe zu Automobilherstellern, was Logistikkosten senkt und gemeinsame Designzyklen ermöglicht. Länder wie Thailand und Indonesien setzen verstärkt auf Zulieferparks, die Druckguss, LED-Verpackung und Endmontagelinien bündeln und so die regionale Dominanz festigen.

Europas Markt bleibt technologisch einflussreich mit strengen UNECE-Standards und Nachhaltigkeitspolitik. Kreislaufwirtschaftspilotprojekte, darunter Stellantis-Valeos aufgearbeitete LED-Scheinwerfer, senken CO₂ um 70 % und erschließen sekundäre Einnahmequellen. EU-Richtlinien zur Abschaffung von Halogen bis 2027 fördern die LED-Akzeptanz sowohl im OEM- als auch im Aftermarket-Bereich. Wirtschaftliche Schwäche dämpft die Stückzahlexpansion, aber hohe Werte pro Einheit stützen den regionalen Umsatz.

Nordamerika verzeichnet stetige Zuwächse auf der Grundlage von FMVSS-108-Revisionen, die adaptive Fahrlichtscheinwerfer legalisiert haben. Die Verbrauchernachfrage nach LED-Aufrüstungen treibt einen robusten Aftermarket an, und die Elektrifizierung von Nutzfahrzeugflotten verstärkt die Nachfrage nach Niederspannungsbeleuchtung. Mexikos wachsende Rolle als Near-Shore-Fertigungszentrum stärkt die Versorgungsresilienz. Lateinamerika sowie der Nahe Osten und Afrika starten von einer kleineren Basis, gewinnen jedoch an Fahrt, da Sicherheitsvorschriften verschärft werden und die Fahrzeugproduktion in Brasilien, der Türkei und Südafrika steigt.

Wettbewerbslandschaft

Der Markt für Automotive Fog Lights weist eine moderate Konzentration auf, was sowohl etablierten Zulieferern als auch aufstrebenden Technologiespezialisten Möglichkeiten bietet, durch Innovation und strategische Positionierung Wachstum zu erzielen. Koito führt durch die frühe Einführung sensorgeeigneter Nebelscheinwerfer und enge OEM-Bindungen. Valeo folgt mit starkem adaptivem Strahl-IP und globalem Fußabdruck. Forvia Hella zeichnet sich durch modulare Matrix-LED-Plattformen aus. Diese Unternehmen investieren erhebliche Ressourcen in Softwareteams, was den Übergang zu digitalen Beleuchtungsökosystemen widerspiegelt.

Strategische Deals haben die Wettbewerbslandschaft in 2024–2025 neu gestaltet. Lumileds veräußerte im August 2024 seinen Lampen- und Zubehörbereich für 238 Millionen USD an First Brands Group und schärfte damit den Fokus auf LED-Chips und Phosphore. Stanley Electric und Mitsubishi Electric Mobility gründeten ein Joint Venture für adaptive Module der nächsten Generation und bündelten Optoelektronik- und Steuerungssoftware-Kompetenzen. Start-ups, die auf Thermomaterialien und Over-the-Air-Firmware spezialisiert sind, schließen Partnerschaften mit Tier-1-Zulieferern und bieten agile Innovation.

Die Wettbewerbsachsen hängen nun von der Patenttiefe bei pixelierten LED-Arrays ab sowie von der Fähigkeit, Multi-Standort-COP-Audits (Konformität der Produktion) zu bestehen – eine wachsende Anforderung, da OEMs eine konsistente Qualität über globale Fertigungsstandorte hinweg fordern. Interne Thermosimulationsfähigkeiten werden zunehmend entscheidend für die Optimierung der LED-Leistung und Langlebigkeit, insbesondere unter variierenden Umgebungsbedingungen. Mittelgroße Zulieferer suchen Differenzierung durch schnell marktreife Nachrüstlinien und Kreislaufwirtschaftsnachweise. Markteintrittsbarrieren steigen, da Compliance-Tests auf Blendschutzmetriken und Cybersicherheitsstandards für softwaregesteuerte Beleuchtung ausgeweitet werden.

Branchenführer im Bereich Automotive Fog Lights

Koito Manufacturing Co., Ltd.

Valeo SA

Forvia Hella

Magneti Marelli S.p.A.

Stanley Electric Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mahindra stellte den XUV 3XO SUV mit LED-Frontnebelscheinwerfern, Panoramadach und 17-Zoll-Leichtmetallfelgen vor.

- März 2025: Maruti Suzuki enthüllte seinen eVitara EV mit Matrix-LED-Tagfahrlicht und LED-Nebelscheinwerfern.

- Februar 2025: ams OSRAM veröffentlichte die LR6-LED-Lichtquelle für schlanke Signalleuchten, geeignet für hintere Nebelscheinwerfer.

- Oktober 2024: Hyundai präsentierte das 2025er i30-Facelift mit aktualisierten Nebelscheinwerfern und überarbeitetem Stoßfängerdesign.

Berichtsumfang des globalen Marktes für Automotive Fog Lights

| Halogen |

| LED |

| Xenon/HID |

| Laser |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Vordere Nebelscheinwerfer |

| Hintere Nebelscheinwerfer |

| Konventionelle statische Nebelscheinwerfer |

| Adaptive Nebelscheinwerfer |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lichttyp | Halogen | |

| LED | ||

| Xenon/HID | ||

| Laser | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Anwendung | Vordere Nebelscheinwerfer | |

| Hintere Nebelscheinwerfer | ||

| Nach Technologie | Konventionelle statische Nebelscheinwerfer | |

| Adaptive Nebelscheinwerfer | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Automotive Fog Lights im Jahr 2025?

Die Marktgröße für Automotive Fog Lights erreichte im Jahr 2025 einen Wert von 1,12 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 2,65 % wächst.

Welcher Lichttyp dominiert die globale Nachfrage?

LED-Nebelscheinwerfer dominieren mit einem Anteil von 51,96 %.

Welche Fahrzeugklasse wächst am schnellsten?

Personenkraftwagen verzeichnen bis 2030 die höchste CAGR von 9,24 %.

Warum gewinnen adaptive Nebelscheinwerfer an Bedeutung?

Sie sind auf die ADAS-Integration ausgerichtet, bieten Strahlsteuerung und können Over-the-Air-Updates empfangen.

Welche Region trägt den größten Umsatzanteil bei?

Der asiatisch-pazifische Raum hält im Jahr 2024 mit 37,25 % den größten regionalen Anteil.

Seite zuletzt aktualisiert am: