Marktgröße und Marktanteil für automotive Perimeterbeleuchtung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

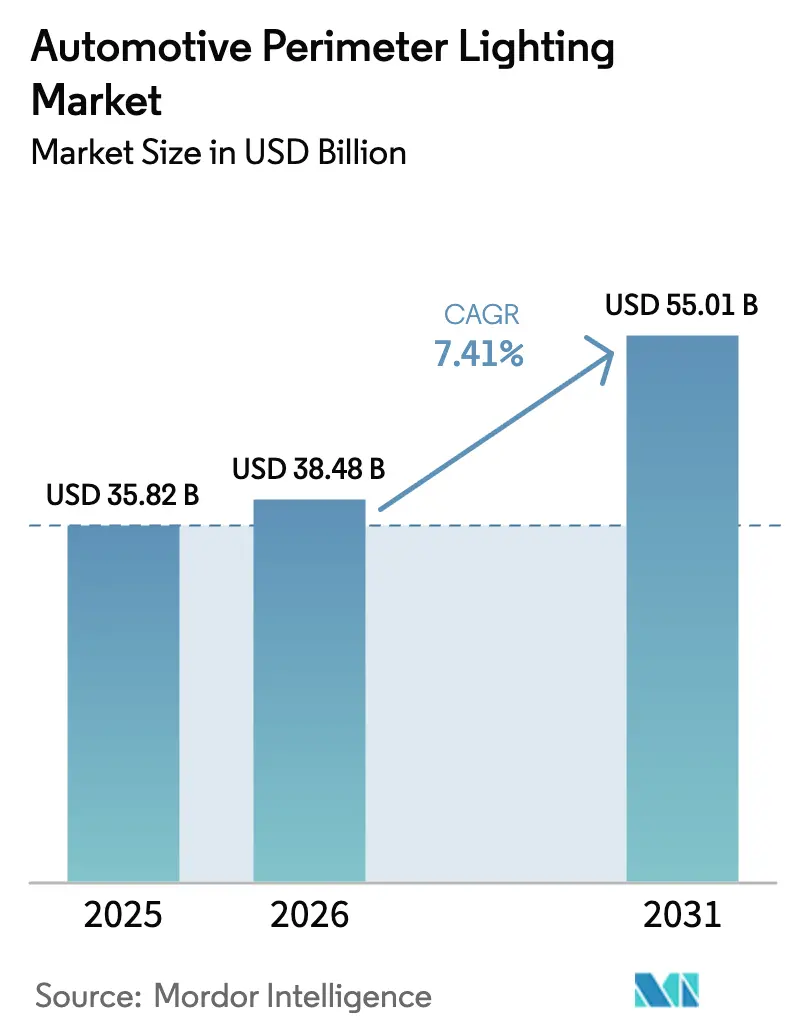

| Marktgröße (2026) | 38.48 Milliarden US-Dollar |

| Marktgröße (2031) | 55.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

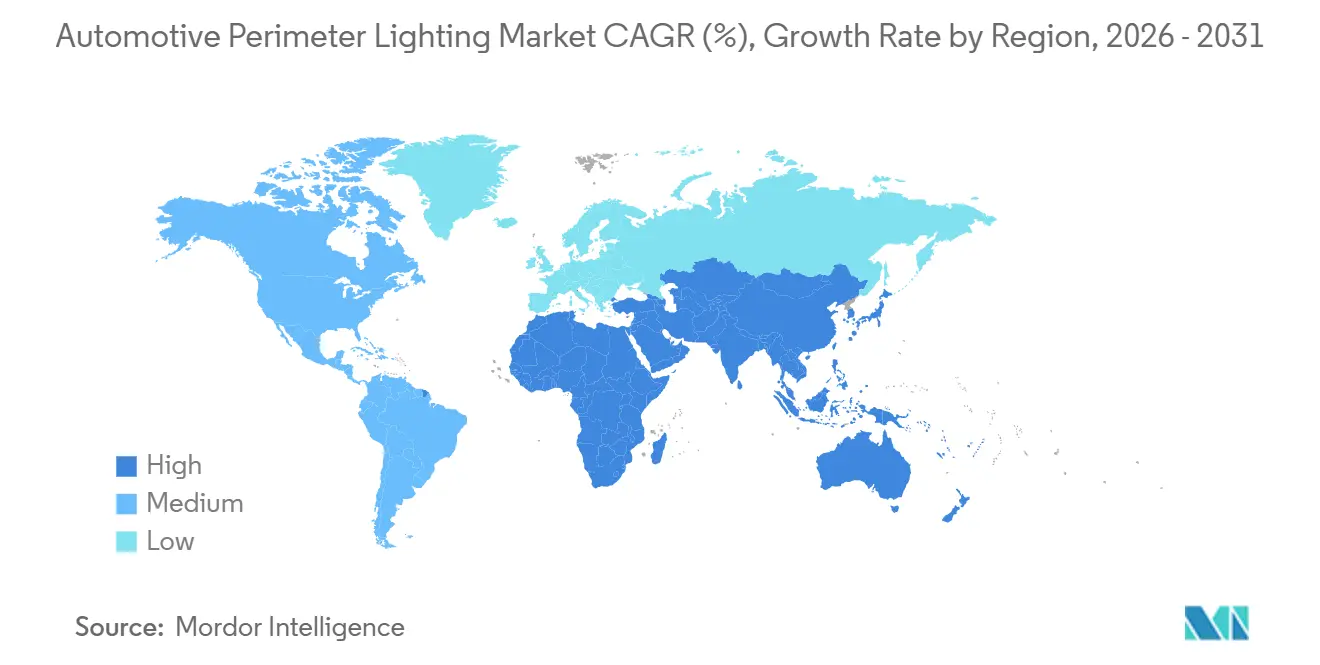

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Perimeterbeleuchtung von Mordor Intelligence

Die Marktgröße für automotive Perimeterbeleuchtung wurde im Jahr 2025 auf 35,82 Milliarden USD geschätzt und soll von 38,48 Milliarden USD im Jahr 2026 auf 55,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Mit dem Fortschreiten der Elektrifizierung und der Verschärfung globaler Beleuchtungsvorschriften entwickelt sich die Beleuchtung von einem bloßen Sicherheitsmerkmal zu einem dynamischen Kommunikationswerkzeug. Tier-1-Zulieferer verbessern Scheinwerfer mit adaptiven Matrix-LED-Arrays, die über optische Kommunikationsfähigkeiten verfügen. Diese Fortschritte ermöglichen es Scheinwerfern, Warnsymbole auf die Straße zu projizieren und sich mit fortschrittlichen Fahrerassistenzsystemen zu synchronisieren. Da batterie-elektrische Plattformen gleichzeitig strenge Leistungsgrenzen durchsetzen, steigt die Nachfrage nach energiearmen Lösungen wie OLEDs, Glasfasern und Mikro-LEDs stark an. In den letzten Jahren hat die Region Asien-Pazifik eine dominante Position bei der globalen Umsatzgenerierung behauptet. Mit Blick auf die Zukunft sind jedoch der Nahe Osten und Afrika als die am schnellsten wachsenden Regionen positioniert, angetrieben durch die Integration von V2X-Beleuchtung in die neuen intelligenten Transportkorridore des Golfkooperationsrats.

Wichtigste Erkenntnisse des Berichts

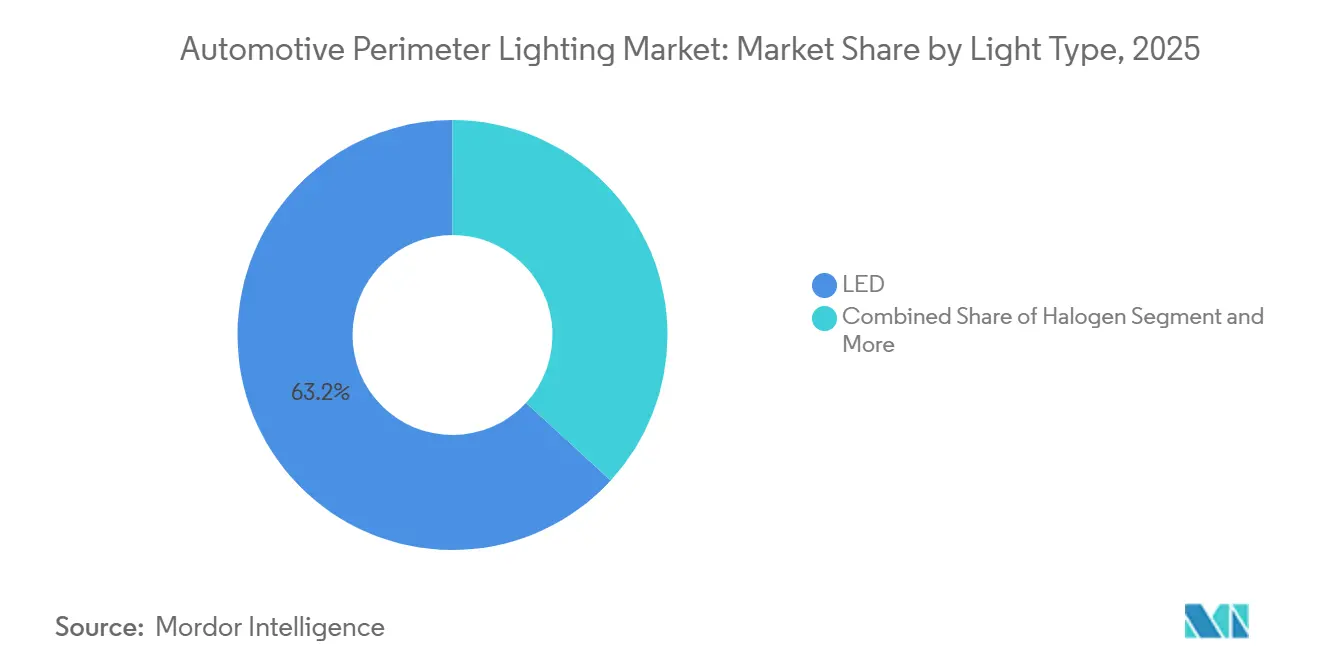

- Nach Lichttyp entfiel LED im Jahr 2025 auf 63,17 % des Marktanteils für automotive Perimeterbeleuchtung und soll bis 2031 mit einer CAGR von 7,43 % wachsen.

- Nach Material entfiel Kunststoff im Jahr 2025 auf 57,71 % des Marktanteils für automotive Perimeterbeleuchtung, während Faser- und Verbundsubstrate bis 2031 mit einer CAGR von 7,51 % wachsen.

- Nach Anwendung hielt die externe Perimeterbeleuchtung im Jahr 2025 einen Marktanteil von 73,37 % am Markt für automotive Perimeterbeleuchtung, während die interne Perimeterbeleuchtung mit einer CAGR von 7,55 % bis 2031 am schnellsten wächst.

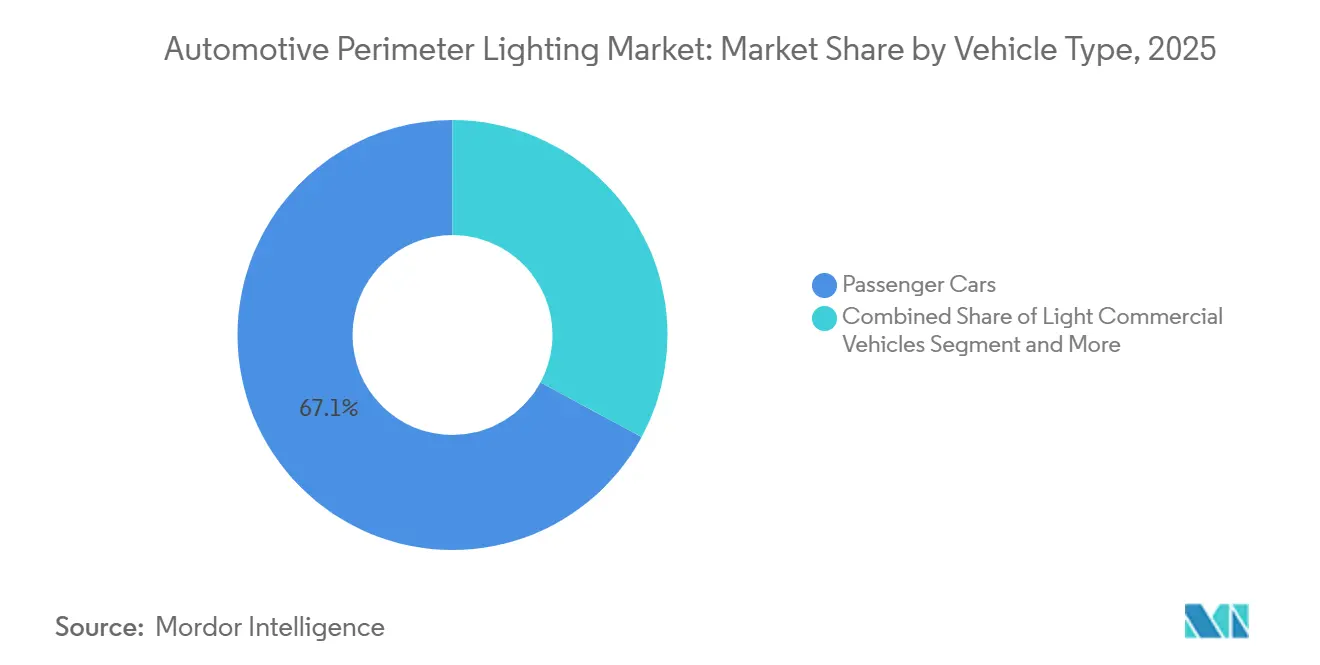

- Nach Fahrzeugtyp lieferten Personenkraftwagen im Jahr 2025 67,14 % des Marktanteils für automotive Perimeterbeleuchtung, und für leichte Nutzfahrzeuge wird bis 2031 eine CAGR von 7,44 % prognostiziert.

- Nach Vertriebskanal repräsentierten OEM-Programme im Jahr 2025 77,81 % des Marktanteils für automotive Perimeterbeleuchtung, während Aftermarket-Upgrades mit einer CAGR von 7,48 % bis 2031 zunehmen.

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 43,26 % am Markt für automotive Perimeterbeleuchtung im Jahr 2025, obwohl der Nahe Osten und Afrika mit einer CAGR von 7,47 % die höchste regionale CAGR über den Prognosezeitraum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Perimeterbeleuchtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle LED-Durchdringung für energieeffiziente Beleuchtung | +1.5% | Global, angeführt von der Fertigungskapazität im Asien-Pazifik-Raum und der Nachrüstungsnachfrage in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für verbesserte Straßenverkehrssicherheitsbeleuchtung | +1.3% | Global, mit früher Durchsetzung in der EU (UN ECE R48/R149) und China (GB-Normen) | Mittelfristig (2–4 Jahre) |

| EV-Akzeptanz treibt Nachfrage nach energiearmer Perimeterbeleuchtung | +1.2% | Kernregion Asien-Pazifik (China, Südkorea), Ausstrahlungseffekte auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf modulare Frontendarchitekturen | +1.1% | Global, mit Plattform-Sharing-Strategien in der EU und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte / V2X-kommunikative Beleuchtungsplattformen | +1.0% | Frühe Einführung in der EU und China; regulatorischer Rückstand in Nordamerika | Langfristig (≥ 4 Jahre) |

| Aftermarket-Individualisierungskultur | +0.8% | Nordamerika und Europa, Nischenpräsenz in Luxussegmenten des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle LED-Durchdringung für energieeffiziente Beleuchtung

LED-Pakete, die bei Sperrschichttemperaturen unterhalb eines bestimmten Schwellenwerts betrieben werden, erzielen eine beeindruckende Leistung bei hoher Effizienz. Diese Effizienz reduziert den Stromverbrauch im Vergleich zu Halogenleuchten erheblich und gibt Batteriekapazität für die Klimatisierung des Fahrzeuginnenraums frei, wie in Teslas jüngsten technischen Offenlegungen hervorgehoben [1]„Offenlegungen zum Fahrzeugenergieverbrauch 2025,” Tesla Inc., tesla.com . Kürzlich wurde ein bedeutender Meilenstein erreicht, als chinesische Fabriken die Preise für LED-Module auf ein äußerst wettbewerbsfähiges Niveau senkten und damit den wirtschaftlichen Vorteil beseitigten, der Halogenlampen lange Zeit geschützt hatte. Der europäische Nachrüstungsmarkt gewann nach der regulatorischen Anerkennung straßenzugelassener LED-Ersatzprodukte an Dynamik und schuf erhebliche Chancen in der umfangreichen Fahrzeugbasis der Region. Trotz dieser Fortschritte waren LED-Treiber-Chips weiterhin mit langen Lieferzeiten konfrontiert, was die anhaltenden Herausforderungen in der Halbleiterversorgungskette widerspiegelt.

Regulatorische Vorgaben für verbesserte Straßenverkehrssicherheitsbeleuchtung

Änderungen der UN-Regelung 48 verpflichten neue europäische Personenkraftwagen ab 2025 zur Ausrüstung mit adaptiven Fernlichtscheinwerfern, während Chinas GB 25991-2024 eine automatische Fernlichtsteuerung für Fahrzeuge über 1.800 kg hinzufügt. Automobilhersteller haben statische Halogenscheinwerfer durch Matrix-LED-Arrays ersetzt, die Blendungszonen ausblenden, und die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde legalisierte die adaptive Scheinwerfertechnologie schließlich im Jahr 2024, was den aufgestauten Bedarf bei nordamerikanischen OEMs freisetzte [2]„FMVSS 108 Abschlussregel,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov . Unterschiedliche Einführungszeitpläne teilen globale Plattformen in Regionen mit Pflichtausstattung und Regionen mit optionalen Paketen auf, was die Stückkosten erhöht und die Lieferketten fragmentiert. Japans neues Blendungsmessprotokoll erzwang im Jahr 2025 ebenfalls eine Neukalibrierung der Strahlintensität, was mehrere Modelleinführungen um ein bis zwei Quartale verzögerte.

EV-Akzeptanz treibt Nachfrage nach energiearmer Beleuchtung

Um die Fahrzeugreichweite zu erhöhen, begrenzt General Motors' Ultium-Plattform die Außenbeleuchtungslasten auf eine minimale Wattzahl. Dieser Schritt hat OEMs dazu veranlasst, OLED-Heckleuchten und Glasfaserführungen einzusetzen, was die Komponentenmasse erheblich reduziert und die Montagezeit pro Fahrzeug verkürzt [3]„Ultium-Plattform Nachhaltigkeitsbericht 2025,” General Motors, gm.com . Anfang 2026 gab Hyundai Mobis bekannt, dass seine OLED-Streifen der dritten Generation eine hohe Helligkeit bei sehr niedriger Spannung erreichen und eine nahtlose Integration in Standard-Fahrzeugelektrikanlagen ermöglichen. LCV-Flottenoperatoren bevorzugen standardisierte LED-Module für eine unkomplizierte Wartung über verschiedene Marken hinweg. Gleichzeitig erfordern 800-Volt-Antriebsplattformen nun zusätzliche Isolierung und EMV-Abschirmung, was die Stückliste leicht erhöht.

Softwaredefinierte / V2X-kommunikative Beleuchtungsplattformen

SAE J3216, veröffentlicht im Jahr 2024, definiert optische Protokolle, die es Scheinwerfern ermöglichen, die Fahrzeugabsicht durch modulierte Lichtmuster zu übermitteln. Koito stellte im Januar 2026 einen Matrix-LED-Scheinwerfer vor, der in der Lage ist, Abbiegepfeilsymbole 10 m vor dem Fahrzeug zu projizieren, und China schreibt vor, dass jedes neue Personenfahrzeug ab 2026 V2X-fähig sein muss, was die Einführung beschleunigt. Die Hardware-Integration erhöht die Modulkosten um 25–40 USD, während die Cybersicherheit gemäß UN-Regelung 155 6–9 Monate Validierung hinzufügt und die F&E-Budgets belastet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche LED/OLED | -0.9% | Global, mit akutem Druck in preissensiblen Segmenten im Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.7% | Global, mit Engpässen in Gießereien in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Hürden bei der Cybersicherheits- und Funktionssicherheitszertifizierung | -0.7% | Global, mit strenger Durchsetzung in der EU gemäß UN R155/R156 und ISO 26262 | Langfristig (≥ 4 Jahre) |

| Einhaltung von Lichtverschmutzungsvorschriften zur Begrenzung von Strahlmustern und Helligkeit | -0.5% | EU- und nordamerikanische Ballungsräume, zunehmend auch in chinesischen und japanischen Kommunen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche LED/OLED und adaptive Systeme

Matrix-LED-Scheinwerfer sind deutlich teurer als statische Einheiten, während OLED-Heckleuchten ebenfalls mit einem spürbaren Aufpreis gegenüber LED-Äquivalenten verbunden sind, was ihre Einführung hauptsächlich auf das Premiummarktsegment beschränkt. In Märkten wie Indien und Brasilien bleiben Halogenleuchten die bevorzugte Wahl für Fahrzeuge im erschwinglichen Preissegment. Diese Präferenz zwingt Zulieferer dazu, duale Produktionslinien zu betreiben. In naher Zukunft wird erwartet, dass Valeo durch die Steigerung der Produktionsvolumina eine deutliche Reduzierung der OLED-Modulkosten erreicht. Diese Entwicklung deutet auf einen möglichen Weg zur Kostenparität innerhalb weniger Jahre hin, sofern ein erheblicher Anstieg der Bestellungen erfolgt.

Volatilität der Halbleiterlieferkette für LED-Treiber

Anfang 2025 waren LED-Treiber-ICs, die sich fortschrittliche Halbleiterlinien mit der Unterhaltungselektronik teilen, mit erheblichen Wartezeiten konfrontiert. Dies veranlasste Zulieferer, erhebliche Sicherheitsbestände zu halten. Komplikationen entstanden bei Chips aus China aufgrund von Exportkontrollen und Zöllen. Darüber hinaus verringerten Neudesigns bei größeren Halbleiterknoten einige Effizienzgewinne für LEDs. Ende 2025 initiierten DENSO und Renesas eine dedizierte Treiber-IC-Linie in Japan mit dem Ziel einer beträchtlichen jährlichen Produktion innerhalb weniger Jahre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichttyp: LED gewinnt, da Automobilhersteller schlanke Profile anstreben

LED dominierte weiterhin den Markt für automotive Perimeterbeleuchtung mit einem Anteil von 63,17 % im Jahr 2025 und soll bis 2031 eine CAGR von 7,43 % verzeichnen, womit alle anderen Lichtquellen übertroffen werden. Automobilhersteller schätzen die Flexibilität von LEDs, die sperrige Diffusoren überflüssig macht, die Teileanzahl fast halbiert und dreidimensional geformte Leuchtenoberflächen ermöglicht. Xenon-Hochdruckentladungs- und Halogentechnologien bilden nun eine schrumpfende Nische, da regulatorische Fristen in China und der EU sie bis 2028 auslaufen lassen. Zulieferer entwickeln Mikro-LED-Arrays weiter, die eine zehnfache Verbesserung der Pixeldichte liefern und den Weg für hochauflösende Straßenoberflächen-Projektionen ebnen.

Die Marktgröße für automotive Perimeterbeleuchtung im LED-Segment wird voraussichtlich während des gesamten Prognosezeitraums über 30 Milliarden USD bleiben. Dennoch wird der LED-Umsatz ausgehend von einer kleinen Basis steigen, da Luxusmodelle zonenspezifische Dimmung einführen. Mikro-LED- und Laserphosphor-Module, die im Jahr 2025 weniger als 2 % des Volumens ausmachen, absorbieren einen überproportionalen Anteil des F&E-Budgets, da Koito, Valeo und HELLA Patente auf Wärmemanagement und Strahllenkungs-Optiken anmelden.

Nach Material: Fasern und Verbundwerkstoffe reduzieren die Frontendmasse

Kunststoffe wie Polycarbonat und ABS machten im Jahr 2025 57,71 % des Marktanteils für automotive Perimeterbeleuchtung aus, angetrieben durch gut etablierte Formgebungs-Lieferketten. Dennoch wachsen faserverstärkte Verbundwerkstoffe mit einer CAGR von 7,51 %, da OEMs bei batterie-elektrischen Fahrzeugen Gewichtseinsparungen anstreben. Kohlefaserverstärkte Polycarbonat-Linsen liefern Gewichtsreduzierungen bei gleichzeitiger Beibehaltung der Schlagfestigkeit und optischen Klarheit, was Premium-EV-Programme anzieht. Glaslinsen bleiben bei Flaggschiff-Modellen bestehen, bei denen langfristige Kratzfestigkeit von größter Bedeutung ist, obwohl die Anteile sinken, da Polycarbonat-Hardbeschichtungen die Haltbarkeit von Glas replizieren.

Der Marktanteil, den Kunststoffe im Markt für automotive Perimeterbeleuchtung halten, wird voraussichtlich marginal zurückgehen, da Verbundwerkstoffe Marktanteile gewinnen. Zulieferer wie Covestro bieten nun bio-basiertes Polycarbonat an, das die Lebenszykluskohlenstoffemissionen um einen minimalen Betrag reduziert und mit den Scope-3-Emissionszielen der OEMs übereinstimmt. Glasfaser-Lichtleiter reduzieren zudem Verkabelungsläufe und sparen 20 Sekunden Montagezeit ein, obwohl die hohe Ausrichtungsgenauigkeit das Volumen auf Plattformen beschränkt, die automatisierte Vorrichtungen rechtfertigen können.

Nach Anwendung: Innenraumbeleuchtung steigert das Markenerlebnis

Externe Perimeterprodukte machten im Jahr 2025 73,37 % des Marktanteils für automotive Perimeterbeleuchtung aus, da Vorschriften einen Mindestinhalt an Scheinwerfern und Tagfahrlichtern für jedes Fahrzeug vorschreiben. Die interne Perimeterbeleuchtung soll jedoch mit einer CAGR von 7,55 % am schnellsten wachsen, da Premium-Ausstattungen individualisiertes RGB-Ambiente ermöglichen, das mit Infotainment- und Fahrerwohlbefindensanwendungen synchronisiert ist. Mercedes-Benz verwendet bereits Innen-LEDs, um Sprachbefehle durch Farbsignale zu bestätigen und so die kognitive Belastung zu reduzieren.

Die Marktgröße für automotive Perimeterbeleuchtung, die mit der Außenausstattung verbunden ist, wird in absoluten Zahlen weiter steigen. Dennoch verschiebt sich der Umsatzmix in Richtung Fahrzeuginnenraum, da flexible OLED-Streifen und adressierbare RGB-Controller zunehmen. SAE J3216 beeinflusst auch externe Unterkategorien, indem es Kommunikationsprotokolle für Fußgänger-Interaktionsleuchten und Willkommens-Logo-Projektionen standardisiert, die inkrementelle Umsatzkanäle für Software-Updates eröffnen.

Nach Fahrzeugtyp: LCV-Flotten übernehmen einheitliche Module

Personenkraftwagen lieferten im Jahr 2025 67,14 % des Marktanteils für automotive Perimeterbeleuchtung, was den reichhaltigeren Inhalt pro Fahrzeug widerspiegelt, aber leichte Nutzfahrzeuge werden eine CAGR von 7,44 % verzeichnen, da emissionsfreie Lieferflotten skalieren. Amazons von Rivian gebaute Transporter teilen Frontbeleuchtungsmodule mit Fords E-Transit, was die Ersatzteillogistik und die Technikerschulung vereinfacht. Schwere Lkw bleiben preisgetrieben und behalten versiegelte LED-Scheinwerfer bei, die am Straßenrand in unter 10 Minuten ausgetauscht werden können, obwohl Vorschriften für automatische Notbremsung leistungsstärkere Tagfahrlichter vorantreiben.

Der Marktanteil für automotive Perimeterbeleuchtung bei Personenkraftwagen könnte sinken, da Paketflotten wachsen. Dennoch veranschaulichen markante Pixel-Signaturen bei Hyundai- und Volkswagen-EVs, wie Automobilhersteller Beleuchtung zu einem Stilmerkmal machen, das Verbraucher aus 100 m Entfernung erkennen, was freiwillige Upgrades bei LCV-Betreibern fördert, die ein einheitliches Unternehmensimage über gemischte Karosserieformen hinweg wünschen.

Nach Vertriebskanal: Nachrüstungsvorschriften fördern Aftermarket-Potenzial

OEM-Programme behielten im Jahr 2025 77,81 % des Marktanteils für automotive Perimeterbeleuchtung, da Integratoren Leuchten mit Kühlkanälen und Crashträgern in einzelne Frontendmodule verpacken, während der Aftermarket-Umsatz unter harmonisierten Nachrüstungsgesetzen mit einer CAGR von 7,48 % steigt. UN-Regelung 128 und neue Leitlinien der Nationalen Straßenverkehrssicherheitsbehörde erlauben LED-Direktersatz, solange die Strahlmuster innerhalb der Toleranz bleiben, was es dem Masseneinzelhandel ermöglicht, konforme Kits zu führen.

Bis zum Ende des Prognosezeitraums könnten Aftermarket-Zulieferer ein erhebliches Wachstum im Markt für automotive Perimeterbeleuchtung verzeichnen. Diese Expansion wird durch alternde Fahrzeugflotten in Nordamerika und Europa angetrieben, die zunehmend LED-Upgrades einführen, die eine wesentlich längere Leuchtmittellaufzeit im Vergleich zu herkömmlichen Optionen bieten. Als Reaktion darauf führen OEMs kryptografische Authentifizierung ein, um Nicht-Originalteile zu blockieren und damit den Teileerlös der Händler zu schützen. Gleichzeitig schränken Bundesstaaten wie Kalifornien und Arizona, während Enthusiastengemeinschaften weiterhin RGB-Unterbodenbeleuchtungs-Kits fordern, die Helligkeitsniveaus ein, um Bedenken hinsichtlich visueller Verschmutzung zu begegnen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 43,26 % des Umsatzes im Markt für automotive Perimeterbeleuchtung aus, angetrieben durch Chinas starke LED-Fertigungskapazitäten, Japans fortschrittliche OLED-Forschung und -Entwicklung sowie Südkoreas Expertise in der Elektronikintegration. Eine regulatorische Vorgabe in China, die adaptive Fernlichtscheinwerfer für schwerere Fahrzeuge vorschreibt, soll Matrix-LEDs zur Standardausstattung auf den meisten inländischen Plattformen machen und ein konsistentes Wachstum in den kommenden Jahren sicherstellen. Unterdessen treiben Japans Koito und Stanley, die einen bedeutenden Anteil am globalen OEM-Scheinwerfermarkt halten, ihre Mikro-LED-Pilotlinien voran. Darüber hinaus hat Hyundai Mobis erhebliche Investitionen zugesagt, um seine OLED-Produktionsanlagen in Cheonan auszubauen.

Der Nahe Osten und Afrika werden die am schnellsten wachsende Region sein, mit einer CAGR von 7,47 % bis 2031. Smart-City-Initiativen am Golf, wie Dubais V2X-Testfelder, treiben die Nachfrage nach kommunikativen Beleuchtungslösungen an. Darüber hinaus veranlassen die robusten Fahrzeugexportaktivitäten der Türkei lokale Zulieferer, ihre LED-Modulproduktionskapazitäten zu erweitern. In Südafrika fördert die Rolle des Landes als Montagezentrum für Rechtslenker-Fahrzeuge großer Automobilhersteller wie BMW und Mercedes-Benz die lokale Linsenproduktion, um tarifbezogene Herausforderungen zu mindern.

Europa und Nordamerika bleiben inhaltsreiche Märkte, wenn auch mit langsameren Wachstumsraten. Die EU-Allgemeine Sicherheitsverordnung, die fortschrittliche Fahrerassistenzsysteme (ADAS) mit blendfreier Beleuchtung verknüpft, hat adaptive Matrix-LEDs für alle neuen Fahrzeugmodelle effektiv vorgeschrieben. In den Vereinigten Staaten ermöglichen regulatorische Änderungen nun adaptive Scheinwerfer und LED-Nachrüstlampen, was eine erhebliche Upgrade-Marktchance schafft. In Südamerika beschleunigt Brasiliens Flottenemeuerungsprogramm trotz langsameren Wachstums den Übergang weg von der Halogenbeleuchtung und legt den Grundstein für eine breitere Umstellung auf LED-Technologie.

Wettbewerbslandschaft

In den letzten Jahren haben wichtige Akteure wie Koito, Valeo, HELLA (FORVIA), Magna und Stanley den Markt für automotive Perimeterbeleuchtung dominiert und gemeinsam einen bedeutenden Anteil am OEM-Umsatz gesichert. Zulieferer umwerben die Designstudios der Automobilhersteller weit im Voraus vor Produktionsstarts und sichern sich Plätze auf der nächsten Generation von EV-Plattformen. Sie investieren in Demonstrationsfahrzeuge, die V2X-Beacons, OLED-Flexibilität und Mikro-LED-Auflösung nahtlos integrieren. Ein bemerkenswerter Innovationsschub ist erkennbar, mit einer zunehmenden Anzahl von Patentanmeldungen im Bereich der Fahrzeugbeleuchtung. Dies unterstreicht ein Wettrennen, bei dem Zulieferer zunehmend auf Abonnement-Software-Umsatzströme abzielen, insbesondere bei der Monetarisierung von Over-the-Air-Beleuchtungs-Upgrades.

Chinesische Wettbewerber, Changzhou Xingyu und HASCO Vision, machen erhebliche Fortschritte und nutzen den inländischen EV-Boom und ihre inhärenten Kostenvorteile. In einem parallelen Schritt dringen LED-Chip-Hersteller Nichia und Seoul Semiconductor in die Modulbaugruppe vor, um höhere Gewinnmargen zu erzielen. Der heutige Wettbewerbsvorteil hängt nicht nur von der Technologie ab, sondern auch von fortschrittlichen Wärmelösungen. Innovationen wie Dampfkammer-Wärmespreizer und Graphen-Verbundwerkstoffe können Hochleistungssysteme effektiv verwalten, ohne aktive Kühlung zu benötigen.

Neue Chancen entstehen, wie Nachrüstkits, die UN-Reg 128 für ältere Flotten entsprechen, und durch zirkadiane Algorithmen gesteuerte Innenraum-Wellnessbeleuchtung. Strategische Partnerschaften werden zur Norm, mit Betonung der vertikalen Integration. Bemerkenswerte Kooperationen umfassen DENSO in Zusammenarbeit mit Renesas bei Treiber-ICs, HELLA in Zusammenarbeit mit Plastic Omnium bei Frontendmodulen und Valeo in Zusammenarbeit mit Capgemini bei fortschrittlichen Beleuchtungs-Software-Toolchains. Angesichts der Entwicklung, bei der Software-Inhalte mechanische Optiken zunehmend an Wert übertreffen, scheint ein Anstieg der Fusions- und Übernahmeaktivitäten unmittelbar bevorzustehen.

Marktführer in der Branche für automotive Perimeterbeleuchtung

Samvardhana Motherson Group

Gentex Corporation

Koito Manufacturing Co. Ltd

Feniex Industries

HELLA GmbH & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: FORVIA HELLA führte die FlatLight-Tagfahrlichttechnologie ein, die die Energieeffizienz um 40 % verbessert und 80 % weniger wiegt als herkömmliche Systeme.

- Januar 2025: Koito präsentierte sein hochauflösendes adaptives Fernlichtmodul mit pixelgenauer Steuerung für Straßenoberflächen-Projektionen.

Berichtsumfang des globalen Markts für automotive Perimeterbeleuchtung

Der Umfang des Berichts umfasst Lichttyp (LED, Halogen und weitere), Material (Kunststoff, Glas und weitere), Anwendung (Innen- und Außenbereich), Fahrzeugtyp (Personenkraftwagen und weitere), Vertriebskanal (OEM und Aftermarket) sowie Geografie.

Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| LED-Leuchten |

| Halogen |

| Xenon |

| Sonstige |

| Kunststoff |

| Glas |

| Faser |

| Sonstige |

| Interne Perimeterbeleuchtung |

| Externe Perimeterbeleuchtung |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittel- und schwere Nutzfahrzeuge (SNF) |

| OEM (Erstausrüstungshersteller) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Lichttyp | LED-Leuchten | |

| Halogen | ||

| Xenon | ||

| Sonstige | ||

| Nach Material | Kunststoff | |

| Glas | ||

| Faser | ||

| Sonstige | ||

| Nach Anwendung | Interne Perimeterbeleuchtung | |

| Externe Perimeterbeleuchtung | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittel- und schwere Nutzfahrzeuge (SNF) | ||

| Nach Vertriebskanal | OEM (Erstausrüstungshersteller) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automotive Perimeterbeleuchtung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 55,01 Milliarden USD erreicht.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Perimeterbeleuchtung?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 7,47 % über 2026–2031 die höchste CAGR verzeichnen.

Warum wechseln OEMs bei der Fahrzeugbeleuchtung zu OLED?

OLED unterstützt dünne, dreidimensionale Leuchtenoberflächen, reduziert die Teileanzahl um 30 % und erfüllt die strengen 50-Watt-Leistungsgrenzen bei Elektrofahrzeugen.

Wie wirken sich Nachrüstungsvorschriften auf das Aftermarket-Wachstum aus?

UN-Reg 128 und neue Leitlinien gemäß FMVSS 108 legalisieren LED-Direktersatzlampen und erschließen ein Upgrade-Potenzial von 1,2 Milliarden USD in Nordamerika und Europa.

Welche Zulieferer führen derzeit bei der V2X-fähigen Beleuchtungstechnologie?

Koito, Valeo und HELLA (FORVIA) investieren stark in Matrix-LED-Arrays, die Straßensymbole projizieren und die Absicht gegenüber anderen Verkehrsteilnehmern kommunizieren.

Was ist das wichtigste Lieferkettenrisiko für fortschrittliche Beleuchtungssysteme?

Anhaltende Engpässe bei 40-nm- und 65-nm-LED-Treiber-ICs verlängern die Lieferzeiten und zwingen Zulieferer, einen Sicherheitsbestand von 20 Wochen zu halten.

Seite zuletzt aktualisiert am: