Automobil Anzeige Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

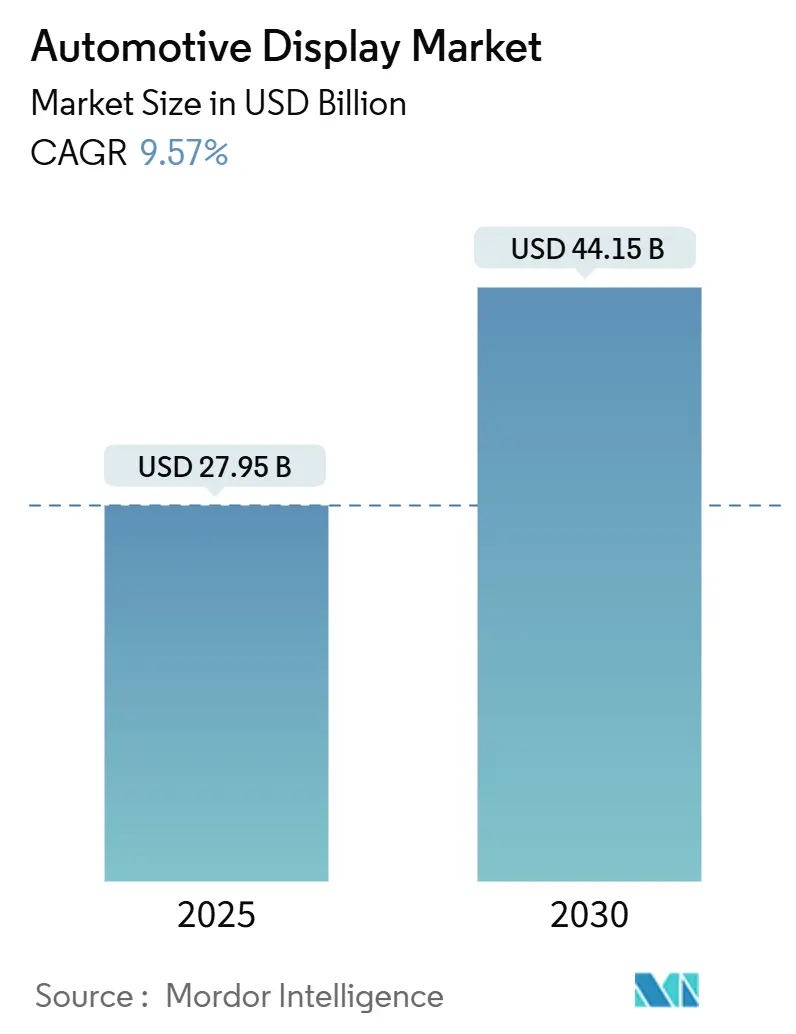

| Marktgröße (2025) | 27.95 Milliarden US-Dollar |

| Marktgröße (2030) | 44.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Automobil Anzeige Marktanalyse von Mordor Intelligenz

Die Automobil Anzeige Marktgröße wird auf 27,95 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 44,15 Milliarden USD erreichen, mit einer CAGR von 9,57% während des Zeitraums. Expandierende Software-definierte Fahrzeugarchitekturen, stärkere Nachfrage nach immersivem Infotainment und steigende Automatisierungsgrade verwandeln Anzeigen von einfachen Informationsanzeigen zu zentralen Mensch-Maschine-Schnittstellen (HMI)-Assets. Automobilhersteller integrieren mehr Bildschirmfläche, um über-Die-Luft (ota) Feature-Rollouts, Ferndiagnosen und abonnementbasierte Inhalte zu unterstützen. Hochhelle Flüssigkristall-Anzeige (LCD) Modul dominieren weiterhin die Volumenproduktion dank ausgereifter Lieferketten, während organische Leuchtdioden (OLED) und Mini-geführt-Alternativen sich auf Prämie-Ausstattungen konzentrieren, um höhere Stückpreise zu rechtfertigen.

Wichtige Berichtserkenntnisse

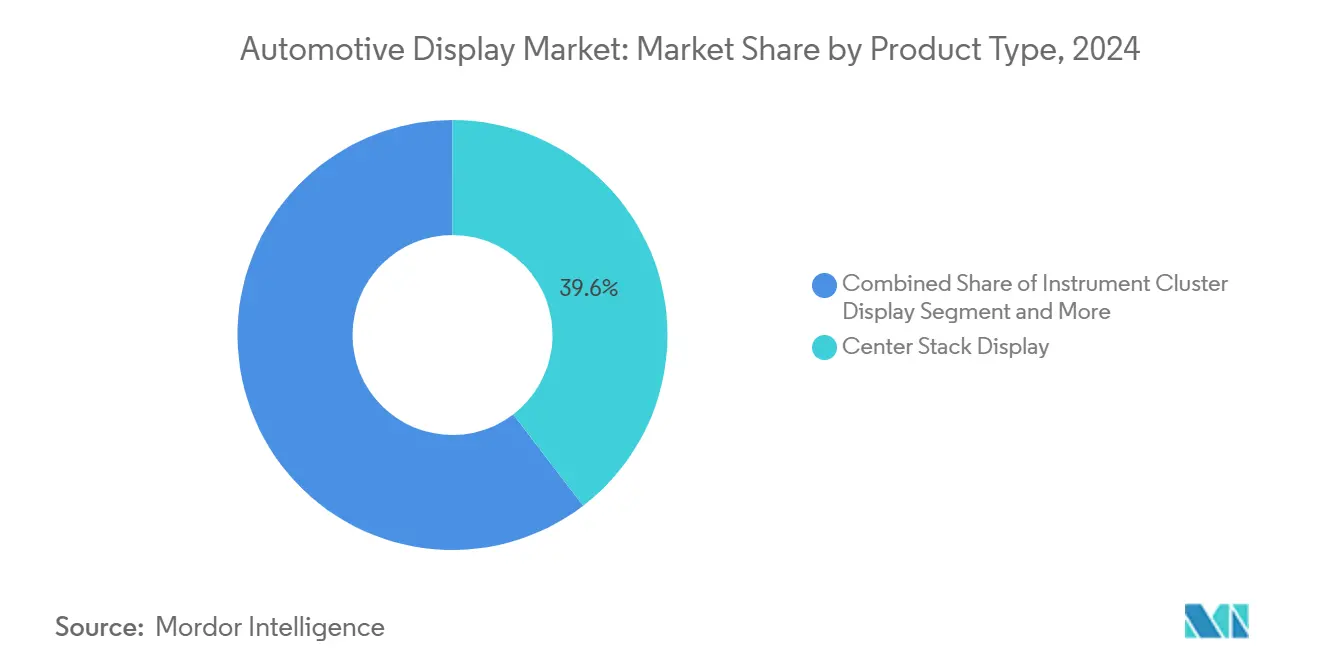

- Nach Produkttyp führten Center Stack Anzeigen mit einem Umsatzanteil von 39,61% im Jahr 2024, während HUDs die schnellste prognostizierte CAGR von 10,14% bis 2030 verzeichneten.

- Nach Anzeige-Technologie behielten LCD-Modul 64,05% der Verkäufe im Jahr 2024; OLED soll mit einer CAGR von 10,42% bis 2030 expandieren.

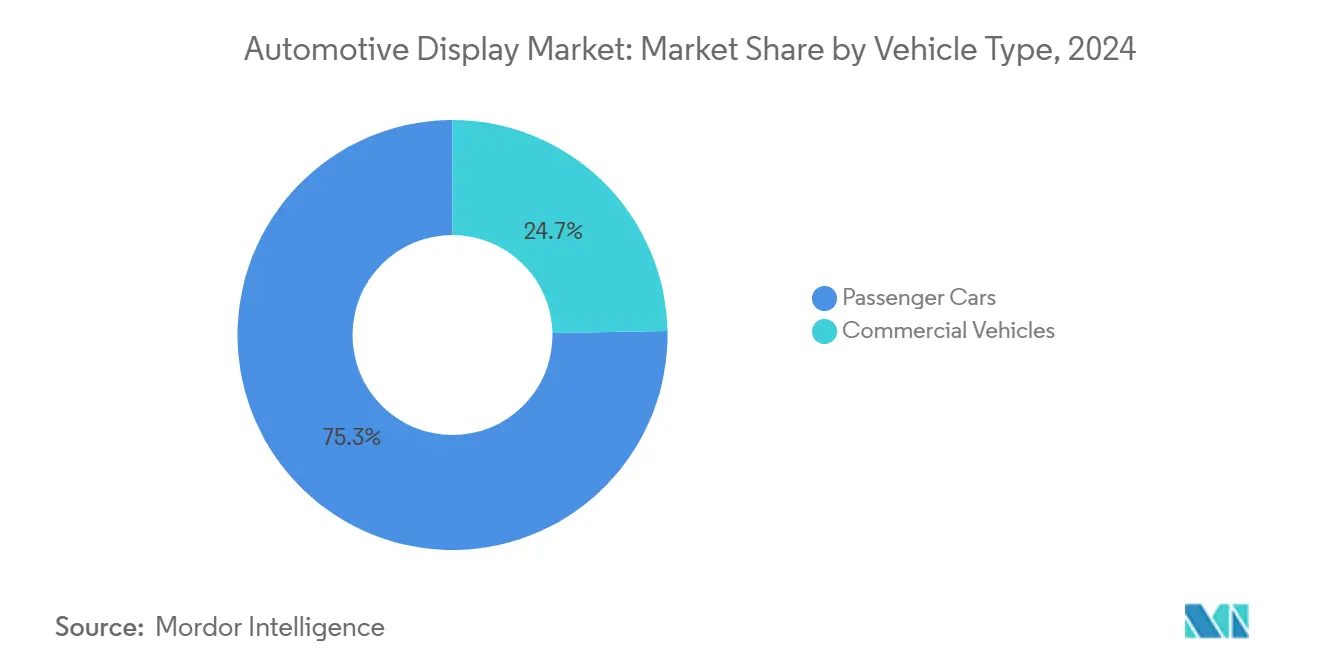

- Nach Fahrzeugtyp eroberten Personenkraftwagen 75,31% der Nachfrage im Jahr 2024, während Nutzfahrzeuge eine CAGR von 11,08% über den Ausblickszeitraum prognostiziert bekommen.

- Nach Anzeige-Größe machte die 6-10 Zoll Klasse 54,11% der Lieferungen im Jahr 2024 aus; ≥10 Zoll Paneele sollen mit einer CAGR von 10,81% bis 2030 wachsen.

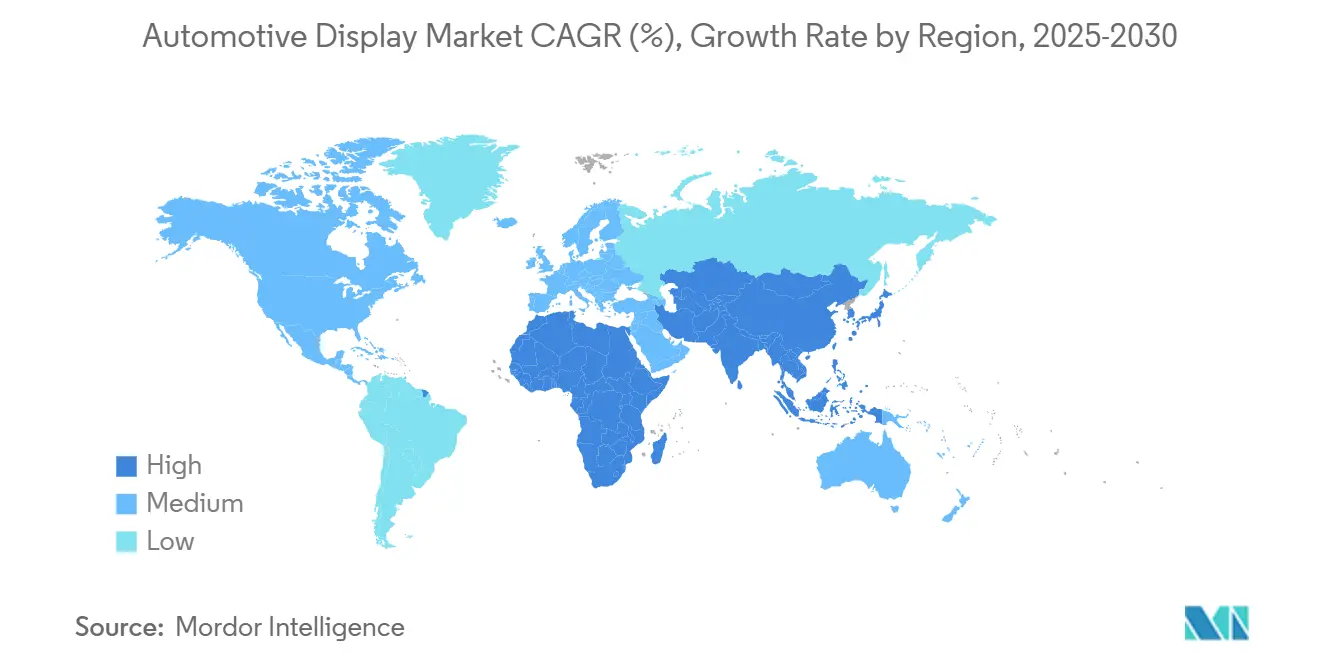

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 45,85% im Jahr 2024 und soll die höchste regionale CAGR von 11,77% bis 2030 verzeichnen.

Globale Automobil Anzeige Markttrends und Einblicke

Treiber-Einflussanalyse*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Vernetzte & Elektrofahrzeug-HMI-Bettürfnisse | +2.3% | Global, angeführt von China & EU | Langfristig (≥ 4 Jahre) |

| Integrierte Digitale Cockpits | +2.1% | Global (am stärksten In Asien-Pazifik) | Mittelfristig (2-4 Jahre) |

| ota Benutzererfahrungs-Aktualisierungszyklen | +1.9% | Global, Prämie-Marken zuerst | Langfristig (≥ 4 Jahre) |

| Hochhelle LCD-Kostensenkung | +1.8% | Global, preissensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Säule-zu-Säule-Bildschirm-Adoption | +1.5% | Nordamerika & Europa Prämie-Modelle | Mittelfristig (2-4 Jahre) |

| NCAP Ablenkungsbewertungs-HUD-Schub | +1.2% | Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg vernetzter & elektrischer Fahrzeuge mit reichhaltigeren HMI-Bedürfnissen

ev-Antriebsstrang-Komplexität und Wolke-verknüpfte Fahrzeug-Straße-Infrastruktur-Konnektivität erfordern grafische Schnittstellen, die Batteriezustand, routenbasierte Reichweitenschätzungen und V2G (Fahrzeug-Zu-Netz) Transaktionen darstellen. Hyundai berichtet über starkes Käuferinteresse an Ladeplaner-Werkzeuge, die In sein zentrales Anzeige eingebettet sind, und hebt die Verbindung zwischen intuitiven Grafiken und reduzierter Reichweitenangst hervor.

Steigende Nachfrage nach integrierten digitalen Cockpits

Einheitliche Cockpit-Plattformen konsolidieren Instrumentencluster, Infotainment und Klimasteuerungen auf gemeinsamen Betriebssystemen. HARMANs Linux- und Android-basierte Cockpit-Suite streamt Inhalte über Domains hinweg, reduziert die Elektronik-Komplexität und schafft Raum für KI-gesteuerte Personalisierung [1]"intelligent Cockpit Plattform Overview," HARMAN International, harman.com. Zulieferer wenden digital-Zwilling-Modellierung an, um physische Prototyping-Zeit zu verkürzen; FaureciáS modellbasiertes Design verkürzt Entwicklungszyklen und entspricht den Software-Zeit-Zu-Markt-Zielen der Automobilhersteller. ota-Unterstützung innerhalb des Cockpits ermöglicht Post-Verkauf-Feature-Freischaltungen und zementiert wiederkehrende Umsatzmodelle.

Software-definierte Fahrzeug-OTA-UX-Aktualisierungszyklen

Kontinuierliche Integrations-Pipelines ermöglichen es Automobilherstellern, fahrzeuginterne UIs auch nach der Lieferung zu verfeinern. Marellis Software-definierter Fahrzeug (SDV) Stack virtualisiert Cockpit-Domains In der Wolke und ermöglicht Feature-Tests vor der Bereitstellung. LG Elektronik' AlphaWare-Umgebung lässt OEMs Grafiken schnell anpassen und treibt Anzeigen In Richtung Dienstleistung-orientierter Architekturen, die Abonnement-Bundles unterstützen.

NCAP Ablenkungsbewertungsregeln beschleunigen HUD-Ausstattung

Euro NCAPs Bewertungsprotokoll belohnt Fahrzeuge, die die visuelle Zeit weg von der Fahrbahn minimieren; OEMs antworten mit AR-fähigen HUDs, die Geschwindigkeit, Navigation und ADAS-Hinweise direkt In die Sichtlinie des Fahrers einblenden [2]"Bewertung Protokoll-Safe Driving," Euro NCAP, euroncap.com. Hyundai Mobis und Zeiss entwickeln gemeinsam holografische Optiken, um die Helligkeit bei Sonnenlicht zu verbessern und die Sichtbarkeit durch polarisierte Sonnenbrillen zu erhalten.

Beschränkungen-Einflussanalyse*

| Beschränkung | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Glas- und Halbleiter-Versorgungsvolatilität | -1.8% | Global, hohe Asien-Pazifik-Exposition | Kurzfristig (≤ 2 Jahre) |

| Prämie-Preisgestaltung von Automobil-Grad-OLEDs | -1.4% | Global, Wertsegmente am stärksten betroffen | Mittelfristig (2-4 Jahre) |

| Steigende Cybersicherheits-Einhaltung-Kosten | -1.1% | EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsprobleme bei Großen flexiblen Paneele | -0.9% | Globale Prämie-Segmente | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Glas- & Halbleiter-Versorgungsvolatilität

Hochreines Quarz und Legacy-Node-Halbleiter erlebten In 2024-2025 zeitweilige Engpässe, was die Fragilität konzentrierter Beschaffung aufdeckte. Hurrikan-Schäden an wichtigen Quarz-Anlagen beschränkten die Glassubstrat-Produktion, während geopolitische Spannungen um Gallium und Germanium die Risikoprofile für Anzeige-Treiber-Integrierte Schaltkreise verschärften. Tier-1s setzen nun auf Dual-Sourcing und regionalisieren Lagerbestände, um die Versorgungsresilienz zu stärken.

Premium-Preisgestaltung von Automotive-Grade-OLEDs

Strenge Qualifikationsstandards bezüglich Temperaturzyklen und Lebensdauer treiben die Kosten für Automobil-OLEDs In die Höhe. Der Ersatz eines beschädigten zentralen OLEDs kann 15.000 USD überschreiten und beschränkt die Adoption hauptsächlich auf Luxusmarken [3]"Cost Analyse von Automobil-Grad OLED Ersatz," Interelectronix, interelectronix.com. Tandem-Stack-Designs verbessern die Leuchtdichte, fügen aber Schichtanzahl hinzu, erhöhen den Materialaufwand und halten Preisgefälle zu hoch-End-LCDs intakt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Center-Stack-Prävalenz mit steigenden HUDs

Center-Stack-Konsolen hielten 39,61% des Umsatzes im Jahr 2024 und unterstreichen ihre Rolle als Kommandozentrale des Fahrzeugs. Das Segment profitiert von skalierbaren Bildschirmgrößen, berühren-First-Interaktion und App-Store-Kompatibilität, die mit der Verschiebung des Automobil Anzeige Marktes zur Software-Monetarisierung übereinstimmen. HUD-Ausstattung steigt am schnellsten mit einer CAGR von 10,14%, unterstützt durch Sicherheitsgesetzgebung und Verbrauchernachfrage nach blickfreien Navigationshinweisen. Zusammen veranschaulichen beide Produktlinien, wie der Automobil Anzeige Markt gestufte UX-Strategien unterstützt-umfassende Bedienfelder für tiefe Interaktion und Windschutzscheiben-Projektionen für kritische Fahrer-Warnungen.

Zunehmende Domain-Controller-Adoption ermöglicht Inhalt-Neuausbalancierung zwischen Clustern, HUDs und Beifahrer-Bildschirmen. Visteon sicherte sich 2024 Cockpit-Verträge im Wert von 2,6 Milliarden USD, viele bündeln mehrere Anzeige-Typen In einen Hardware-Software-Stack, der die Validierung vereinfacht und Markteinführungszeiten verkürzt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Display-Technologie: Kostenreife LCD-Volumen, OLED führt Premium-Wachstum

LCD-Modul eroberten 64,05% der Lieferungen im Jahr 2024 dank langjährig etablierter Fabs, fallender Treiber-ic-Preise und einer wachsenden Palette von Mini-geführt-Verbesserungen, die Kontrast ohne Prämie-Preise erhöhen. Massenmarkt-Armaturenbretter, digitale Cluster und Flotten-Anzeigen verlassen sich weiterhin auf LCDs vorhersagbare Kosten-Roadmap, wodurch die Technologie das Rückgrat der Automobil-HMI für das Prognosefenster bleibt.

OLED ist die am schnellsten wachsende Technologie, projiziert mit einer CAGR von 10,42% durch Fokussierung auf hochkontrastreiche gekrümmte Cluster, Flexibel Center-Stacks und Säule-zu-Säule-Behandlungen, die Prämie-Ausstattungspreise rechtfertigen. Samsung Anzeigen Dolby Vision-zertifizierte Paneele erreichen nun Spitzen über 1.500 Nits, verringern Tageslicht-Sichtbarkeitslücken gegenüber LCD und rechtfertigen OEM-Upgrades. MicroLED-Prototypen entstehen ebenfalls, doch ihr kommerzieller Zeitplan erstreckt sich über 2030 hinaus, wodurch LCD und OLED die Mainstream-Technologie-Wahl im Interim definieren.

Nach Fahrzeugtyp: Personenwagen-Stärke ausgeglichen durch Nutzfahrzeug-Aufschwung

Personenkraftwagen generierten 75,31% des Automobil Anzeige Umsatzes im Jahr 2024, eine Führung, die durch hohen Verbraucherappetit für vernetztes Infotainment, Dual-Bildschirm-Layouts und Erweitert-Wirklichkeit-Head-hoch-Anzeigen gesichert wurde. Automobilhersteller installieren größere und hellere Center-Stacks als Differenziatoren, während abonnementbasierte Software-Dienstleistungen Post-Verkauf-Umsätze fließen lassen und den Geschäft Case für immer reichhaltigere Grafiken stärken.

Nutzfahrzeuge, obwohl kleiner im absoluten Volumen, sind auf Kurs für eine CAGR von 11,08% bis 2030, während Flotten elektrifizieren und Wolke-gesteuerte Routenoptimierungs-Armaturenbretter adoptieren. Elektro-Lkws benötigen Batteriezustands-Visualisierung, Rekuperations-Bremsen-Feedback und Einhaltung-Berichterstattung, die analoge Cluster nicht liefern können. Wachsende Betonung auf Fahrerüberwachung und Sicherheitsanalytik vergrößert weiter die Anzeige-Fläche In Kabinen und verwandelt Lkw-Cockpits In Daten-Hubs, die Wolke-Flotten-Portale spiegeln.

Nach Display-Größe: Mittelgroße Panels verankern Volumen während große Formate steigen

Paneele zwischen 6 und 10 Zoll hielten 54,11% der Stücklieferungen im Jahr 2024 und schlagen die optimale Balance zwischen Kosten, Ergonomie und regulatorischen Ablenkungsgrenzen. Mittelgroße Bildschirme befriedigen Mainstream-Modelle, wo Infotainment, Navigation und Klimasteuerungen In eine einzige berühren-Schnittstelle konvergieren, die OEMs leicht brand-tunen können.

Anzeigen größer als 10 Zoll werden mit einer CAGR von 10,81% bis 2030 wachsen, angetrieben von Prämie-EVs und SUVs, die das Armaturenbrett In eine panoramische digitale Leinwand verwandeln. Säule-zu-Säule-Layouts präsentieren mehrere-Zone-Video, Beifahrer-Spiele und Split-Bildschirm-Navigation, während Privacy-Filter und zonales Dimmen Ablenkung mindern. Während sich Fertigungsausbeuten verbessern und Mini-geführt-Hintergrundbeleuchtungen Materialkosten senken, wird sich die Großformat-Adoption über die Luxus-Stufe hinaus ausweiten.

Geografische Analyse

Asien-Pazifik blieb der größte Automobil Anzeige Markt, machte 45,85% des Umsatzes 2024 aus und soll mit einer CAGR von 11,77% bis 2030 wachsen. China verankert die Dominanz der Region; heimische Marken installieren 12-Zoll oder größere Center-Bildschirme als Standard und profitieren von integrierten Halbleiter-, Panel- und Fahrzeugmontage-Ökosystemen, die Entwicklungszyklen komprimieren und Kosten senken. Lokale Regierungen investieren In Fahrzeug-Straße-Wolke-Infrastruktur und ermöglichen datenintensive Cockpit-Funktionen ohne Latenz-Strafen.

Nordamerika folgt als technologiereiche Arena, wo hoher Inhalt pro Fahrzeug beträchtliche Umsätze trotz kleinerer Stückzahlen treibt. Die uns-Leichtfahrzeug-Produktion erreichte 16,46 Millionen Einheiten im Jahr 2024, und HUD-Penetration stieg neben Ebene-2+ Fahrerassistenz-Paketen. Silizium Valley Software-Hubs verkürzen ota-Update-Zyklen und verstärken Verbrauchererwartungen für Mobil-app-ähnliche Cockpit-Erfahrungen.

Europa vervollständigt die Spitze Drei mit einem regulatorischen Schub, der Sicherheit und Nachhaltigkeit priorisiert. Euro NCAPs kommende Ablenkungsmetriken und Euro 7 Emissionsgrenzen beschleunigen Elektrofahrzeug-Adoption und damit die Nachfrage nach fortschrittlichen Anzeigen, die Energieverbrauch und Fahrerüberwachungs-Daten visualisieren. Deutsche Prämie-Marken führen bei gekrümmten OLED-Clustern und armaturenbrettweiten Glas-Laminaten und geben der Region einen überproportionalen Einfluss auf Nächste-Generation-Cockpit-Styling.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über drei Cluster: Tier-1 Automobil-Elektronik-Gruppen (Continental, Bosch, Denso), Anzeige-Panel-Giganten (LG Anzeige, Samsung Anzeige, BOE) und Software-zentrische Cockpit-Spezialisten (ECARX, HARMAN). Da Cockpit-Wert zu Code migriert, werden hardware-agnostische Betriebssysteme entscheidend. Continentals Domain-Controller-Roadmap integriert Echtzeit-Linux-Kernel und Cyber-Resilienz-Schichten und positioniert das Unternehmen für ISO/SAE 21434-Einhaltung bei Beibehaltung der System-Modularität.

Panel-HäBenutzer setzen vertikale Integration ein, um langfristige Kapazitätsvereinbarungen zu sichern. BOE rampt Gen-10.5 Fabs hoch und zielt darauf ab, koreanische Platzhirsche In Großen Automobil-LCDs zu verdrängen, durchschnittliche Verkaufspreise zu komprimieren und Rivalen zu zwingen, Prämie-Tech-Übergänge zu beschleunigen. Software-definierte-Fahrzeug (SDV) Newcomer wie ECARX meldeten 761,9 Millionen USD Umsatz 2024, als Android-basierte Cockpit-Lösungen In Volkswagen Gruppe Modelle eintraten, was OEM-Appetit für agile Code-Pipelines über maßgeschneiderte Hardware signalisiert.

Patent-Anmeldungen intensivieren sich um hoch-Dynamisch-Bereich (HDR) Algorithmen, Auge-Tracking-Middleware und reflexionsarme Abdeckglas-Beschichtungen. Rechtsstreit-Risiko steigt und drängt Akteure zu kreuzen-Licensing-Frameworks; Panasonic und Magna tauschten kürzlich ADAS-bezogene Patente aus, um Blockade-Szenarien zu reduzieren und integrierte Cockpit-ADAS-Stacks gemeinsam zu entwickeln.

Automobil Anzeige Branchenführer

-

Denso Corporation

-

Robert Bosch GmbH

-

Visteon Corporation

-

Continental AG

-

LG Anzeige Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: LG Anzeige begann die Massenproduktion eines 40-Zoll-Säule-zu-Säule-Paneele mit schaltbarem Privacy-Modus für Sony Honda Mobilitys Afeela-Limousine.

- Dezember 2024: Samsung Anzeige ging eine Partnerschaft mit Dolby Laboratories ein, um Automobil-OLEDs für Dolby Vision HDR vorab zu tunen.

- Oktober 2024: Hyundai Mobis und Zeiss starteten ein gemeinsames Projekt zur Entwicklung holografischer HUD-Optiken, die mit polarisierten Sonnenbrillen kompatibel sind.

- Mai 2024: LG Anzeige präsentierte einen 20% Dünneren Fortgeschritten dünn OLED-Stack für gekrümmte Cockpit-Oberflächen während der SID Anzeige Week.

Globaler Automobil Anzeige Marktbericht Umfang

Verschiedene Anwendungen von Fahrzeug-Elektronik-Systemen, nämlich Infotainment, Rücksitz-Unterhaltung, Instrumentencluster usw., umfassen Anzeige-Einheiten, die aus LCD- und OLED-Paneele konstruiert sind. Es gibt verschiedene Kategorien des Anzeigen, die basierend auf verschiedenen Formaten segmentiert sind.

Der Automobil Anzeige Markt wurde nach Produkttyp (Center Stack Anzeige, Instrument Cluster Anzeige, Head-hoch Anzeige und Rücksitz-Unterhaltung Anzeige), nach Anzeige-Technologie (LCD und OLED) und nach Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert.

Der Bericht bietet Marktgröße und Prognose für den Automobil Anzeige Markt In Werten (USD Milliarden) für alle oben genannten Segmente.

| Center Stack Display |

| Instrument Cluster Display |

| Head-Up Display |

| Rücksitz-Entertainment Display |

| LCD |

| OLED |

| MiniLED / MicroLED |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Kleiner gleich 5 Zoll |

| 6 bis 10 Zoll |

| Über 10 Zoll |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Center Stack Display | |

| Instrument Cluster Display | ||

| Head-Up Display | ||

| Rücksitz-Entertainment Display | ||

| Nach Display-Technologie | LCD | |

| OLED | ||

| MiniLED / MicroLED | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Display-Größe | Kleiner gleich 5 Zoll | |

| 6 bis 10 Zoll | ||

| Über 10 Zoll | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Automobil Anzeige Marktes?

Er steht bei 27,95 Milliarden USD im Jahr 2025 und ist auf Kurs, 44,15 Milliarden USD bis 2030 zu erreichen.

Welche Anzeige-Technologie führt die globale Automobil-Adoption?

LCD-Modul kommandieren 64,05% der 2024 Lieferungen aufgrund von Kostenvorteilen und ausgereiftem Werkzeuge.

Warum wachsen Head-hoch-Anzeigen schneller als andere Produkttypen?

Sicherheitsvorschriften In Europa und Nordamerika belohnen reduzierte Fahrerablenkung und treiben die Nachfrage nach HUDs bis 2030.

Wie wirken sich Software-definierte Fahrzeuge auf die Anzeige-Nachfrage aus?

ota Feature-Rollouts und Abonnement-Dienstleistungen erfordern größere, anpassbare Bildschirme, die häufige UX-Aktualisierungen unterstützen können.

Seite zuletzt aktualisiert am: