Marktgröße und Marktanteil der Automobil-Elektrovakuumpumpe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2030) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

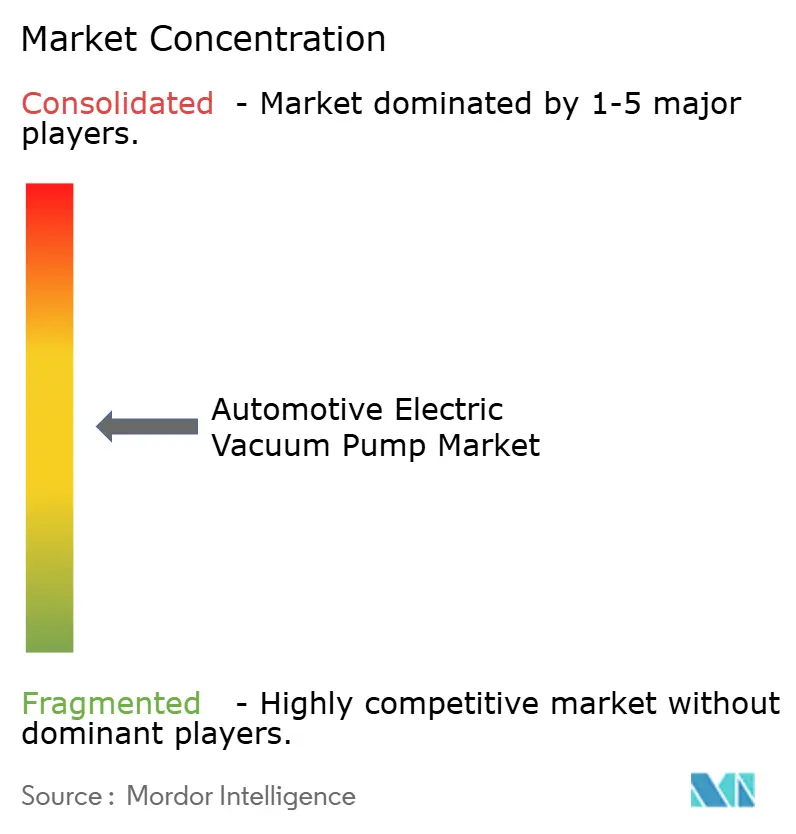

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Elektrovakuumpumpen von Mordor Intelligence

Die Marktgröße für Automobil-Elektrovakuumpumpen wird im Jahr 2025 auf 1,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,42 Milliarden USD erreichen, bei einer CAGR von 6,60 % während des Prognosezeitraums (2025–2030).

Der Markt für Automobil-Elektrovakuumpumpen wird im Jahr 2025 auf 1,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,42 Milliarden USD erreichen, was einer jährlichen Wachstumsrate von 6,60 % während des Prognosezeitraums entspricht. Diese Wachstumsdynamik spiegelt den beschleunigten Übergang der Automobilindustrie zu elektrifizierten Antriebssträngen wider, bei denen herkömmliche motorgetriebene Vakuumquellen nicht mehr verfügbar sind und elektrisch betriebene Alternativen für Bremskraftunterstützung und Hilfssysteme erforderlich werden. Die Marktexpansion fällt zusammen mit strengeren globalen Emissionsstandards und der Verbreitung von turboaufgeladenen Benzin-Direkteinspritzungsmotoren, die eine ergänzende Vakuumerzeugung über das hinaus erfordern, was Saugmotoren traditionell bereitstellten.

Wichtigste Erkenntnisse des Berichts

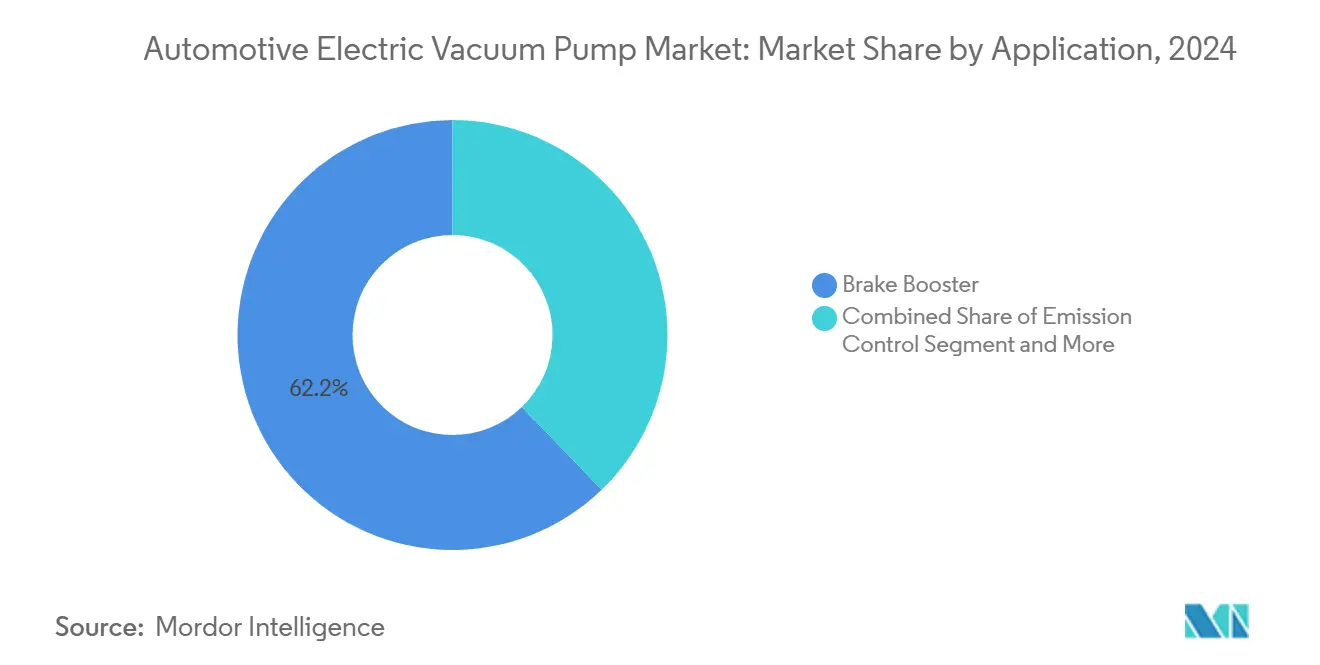

- Nach Anwendung führten Bremskraftverstärkersysteme mit einem Marktanteil von 62,16 % am Markt für Automobil-Elektrovakuumpumpen im Jahr 2024; die Emissionskontrolle soll bis 2030 mit einer CAGR von 12,42 % wachsen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 ein Anteil von 68,05 % an der Marktgröße für Automobil-Elektrovakuumpumpen, während batterieelektrische Fahrzeuge bis 2030 mit einer CAGR von 16,68 % wachsen.

- Nach Antriebsart entfielen auf Verbrennungsmotoren im Jahr 2024 54,08 % der Marktgröße für Automobil-Elektrovakuumpumpen; batterieelektrische Fahrzeuge verzeichnen die höchste prognostizierte CAGR von 18,92 %.

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2024 einen Marktanteil von 71,11 % am Markt für Automobil-Elektrovakuumpumpen, während der Aftermarket bis 2030 mit einer CAGR von 10,21 % wachsen soll.

- Asien-Pazifik erfasste im Jahr 2024 42,07 % der Marktgröße für Automobil-Elektrovakuumpumpen und soll bis 2030 eine CAGR von 11,49 % verzeichnen, angetrieben vor allem durch Chinas Führungsrolle bei Elektrofahrzeugen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für elektrische Kraftfahrzeug-Vakuumpumpen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der BEV- und HEV-Produktion | +2.1% | Global, mit Kernführungsrolle Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere globale Brems- und Emissionsnormen | +1.8% | Global, EU und China führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| OEM-Migration zu elektrifizierten Hilfssystemen | +1.4% | Schwerpunkt Nordamerika und EU, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| KI-optimierte Pumpensteuerung zur Reduzierung der Batteriegröße | +0.9% | Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Turbo-GDI-Motoren benötigen ergänzendes Vakuum | +0.4% | Global, Schwerpunkt auf reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung autonomer Fahrfunktionen erhöht den Vakuumbedarf | +0.7% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der BEV- und HEV-Produktion

Die Elektrifizierungswelle verändert die Anforderungen an die Vakuumerzeugung grundlegend, da batterieelektrische und hybride Fahrzeuge die motorgetriebenen Vakuumquellen fehlen, die konventionelle Antriebsstränge von Natur aus bereitstellen. Dieser Übergang schafft eine obligatorische Nachfrage nach Elektrovakuumpumpen in jeder elektrifizierten Fahrzeugplattform und wandelt das Bauteil von optional zu unverzichtbar. Die Ankündigung von BMW im März 2025 über sein Gen6-eDrive-System für die Neue-Klasse-Plattform zeigt, wie große OEMs elektrische Hilfssysteme in ihren elektrifizierten Modellreihen standardisieren. Der Wandel geht über reine Elektrofahrzeuge hinaus, da Mildhybrid-Systeme zunehmend 48-Volt-Architekturen übernehmen, die einen effizienteren Betrieb von Elektrovakuumpumpen ermöglichen und gleichzeitig parasitäre Verluste im Vergleich zu herkömmlichen 12-Volt-Systemen reduzieren.

Strengere globale Brems- und Emissionsnormen

Regulatorische Rahmenbedingungen schreiben zunehmend fortschrittliche Bremsleistungsstandards vor, bei deren Erfüllung Elektrovakuumpumpen durch eine konsistente, steuerbare Vakuumerzeugung unabhängig vom Motorbetrieb helfen. Die Finalisierung von FMVSS 127 durch die NHTSA im November 2024 für automatische Notbremssysteme, die bis September 2029 eingehalten werden müssen, verdeutlicht, wie Sicherheitsvorschriften die Nachfrage nach zuverlässigen Hilfsvakuumsystemen antreiben. Die Euro-7-Grenzwerte für Bremspartikelemissionen, die ab 2026 gelten, beeinflussen zudem das Design von Vakuumsystemen, da OEMs präzise Bremsmodulationsfähigkeiten anstreben, die Elektropumpen durch programmierbare Steueralgorithmen ermöglichen. Diese Standards schaffen technische Hürden, die etablierte Lieferanten mit nachgewiesenen Fähigkeiten zur Einhaltung von Vorschriften und entsprechender Prüfinfrastruktur begünstigen.

OEM-Migration zu elektrifizierten Hilfssystemen

Automobilhersteller ersetzen systematisch riemengetriebene Hilfssysteme durch elektrische Alternativen, um die Gesamteffizienz des Fahrzeugs zu verbessern und eine flexible Anordnung in elektrifizierten Architekturen zu ermöglichen. Dieser Übergang spiegelt branchenweite Bemühungen wider, parasitäre Verluste zu eliminieren und das Energiemanagement über alle Fahrzeugsysteme hinweg zu optimieren. Die Entwicklung von Zonensteuereinheiten und softwaredefinierten Fahrzeugarchitekturen durch Continental ermöglicht die zentrale Steuerung elektrischer Hilfssysteme, einschließlich Vakuumpumpen, über integrierte Energiemanagementsysteme. Die Migration beschleunigt sich, da OEMs Gewichtsreduzierung und Packaging-Flexibilität anstreben, insbesondere bei Elektrofahrzeugplattformen, wo jeder Effizienzgewinn direkte Auswirkungen auf die Reichweite und die Anforderungen an die Batteriegröße hat.

KI-optimierte Pumpensteuerung zur Reduzierung der Batteriegröße

Fortschrittliche Steueralgorithmen ermöglichen es Elektrovakuumpumpen, mit beispielloser Präzision zu arbeiten, den Energieverbrauch zu senken und kleinere Batterien in Elektrofahrzeugen zu ermöglichen. Diese intelligenten Systeme sagen Bremsereignisse voraus und laden Vakuumspeicher während der Rekuperationsphasen vor, wodurch effektiv Energie geerntet wird, die sonst verloren gehen würde. Die Integration von Algorithmen des maschinellen Lernens ermöglicht es Pumpen, sich an individuelle Fahrmuster anzupassen und die Leistung entsprechend zu optimieren, was eine bedeutende Weiterentwicklung gegenüber traditionellen Ein-Aus-Steuerstrategien darstellt. Dieser technologische Fortschritt kommt insbesondere Premiumfahrzeugsegmenten zugute, in denen Hersteller die zusätzlichen Sensor- und Verarbeitungskosten für anspruchsvolle Steuerungssysteme rechtfertigen können.

Analyse der Hemmnisse-Auswirkungen auf den Markt für elektrische Kraftfahrzeug-Vakuumpumpen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg vakuumfreier Brake-by-Wire-Systeme | -1.2% | Premiumsegmente weltweit, EU führend | Langfristig (≥ 4 Jahre) |

| Haltbarkeits- und Kontaminationsgarantieprobleme | -0.8% | Global, Schwerpunkt Aftermarket | Mittelfristig (2–4 Jahre) |

| Integrierte SiC-Wechselrichter-E-Booster verdrängen Pumpen | -1.0% | Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Hochspannungspumpenkomponenten | -0.7% | Global, Asien-Pazifik kritisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg vakuumfreier Brake-by-Wire-Systeme

Die Brake-by-Wire-Technologie eliminiert den Vakuumbedarf vollständig, indem sie die herkömmliche hydraulisch-pneumatische Bremskraftunterstützung durch direkte elektronische Betätigung ersetzt, was die langfristige Wachstumsdynamik des Marktes für Elektrovakuumpumpen potenziell stören könnte. Die Markteinführung des Drive-by-Wire-Bremssystems von Bosch im Februar 2025, das bis 2030 auf über 5,5 Millionen Fahrzeuganwendungen abzielt, demonstriert die kommerzielle Reife der Technologie und die Akzeptanz durch OEMs. Das iBooster-System von Continental bietet ebenfalls Bremskraftunterstützung ohne Vakuumabhängigkeit und ermöglicht schnellere Reaktionszeiten sowie die Integration mit autonomen Fahrsystemen, die eine präzise, elektronisch gesteuerte Bremsung erfordern. Die Einführung der Technologie beschleunigt sich in Premiumfahrzeugsegmenten, wo die Kostensensitivität geringer ist und die Integration fortschrittlicher Fahrerassistenzsysteme eine zusätzliche Wertrechtfertigung bietet. Der Übergangszeitraum erstreckt sich jedoch aufgrund von Kostenerwägungen und der Notwendigkeit einer umfangreichen Validierung in sicherheitskritischen Anwendungen über Jahrzehnte.

Haltbarkeits- und Kontaminationsgarantieprobleme

Zuverlässigkeitsherausforderungen bei Elektrovakuumpumpen in rauen Automobilumgebungen schaffen Garantierisiken und Aftermarket-Ersatznachfrage, die die OEM-Einführung einschränken und die Gesamtbetriebskosten erhöhen können. Kontamination durch Bremsflüssigkeitsdämpfe, Ölnebel und Partikel kann die Pumpenleistung und -langlebigkeit beeinträchtigen, insbesondere in Systemen ohne ausreichende Filter- oder Trennmechanismen. Diese Haltbarkeitsbedenken werden ausgeprägter, da Fahrzeuge unter zunehmend unterschiedlichen Umweltbedingungen betrieben werden und Hersteller die Garantiezeiträume an die Erwartungen bei Elektrofahrzeugen anpassen. Das Problem betrifft insbesondere die Wachstumsdynamik im Aftermarket, wo Ersatzpumpen die Leistungsstandards der Originalausrüstung erfüllen müssen, während sie kostenmäßig mit potenziell qualitativ minderwertigeren Alternativen konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für elektrische Kraftfahrzeug-Vakuumpumpen

Nach Anwendung:

Bremskraftunterstützung treibt die KernnachfrageBremskraftverstärkeranwendungen beherrschen im Jahr 2024 mit einem Marktanteil von 62,16 % den Markt, was die grundlegende sicherheitskritische Bedeutung der Bremskraftunterstützung bei allen Fahrzeugtypen und Antriebssträngen widerspiegelt. Diese Dominanz ergibt sich aus regulatorischen Anforderungen und Verbrauchererwartungen an eine konsistente Bremsleistung unabhängig von der Motorvakuumverfügbarkeit. Emissionskontrollsysteme entwickeln sich mit einer CAGR von 12,42 % bis 2030 zum am schnellsten wachsenden Anwendungssegment, angetrieben durch zunehmend strengere Anforderungen zur Reduzierung von Partikeln und Stickoxiden, die eine präzise Vakuumsteuerung für AGR-Ventile und Emissionssystemaktuatoren erfordern. Turbolader- und Kraftstoffsystemanwendungen verzeichnen eine stetige Nachfrage, da turboaufgeladene Motoren in allen Fahrzeugsegmenten zunehmen und ergänzendes Vakuum für die Wastegate-Steuerung und Kraftstoffdampfmanagementsysteme benötigen.

Die Anwendungslandschaft spiegelt breitere Automobiltrends hin zu Systemintegration und multifunktionalen Komponenten wider. Die Entwicklung integrierter Bremssteuereinheiten durch Continental zeigt, wie Lieferanten Vakuumerzeugung mit elektronischer Bremsverteilung und Stabilitätskontrollfunktionen kombinieren. Diese Integrationsstrategie ermöglicht Kostensenkungen durch gemeinsame Elektronik und Packaging bei gleichzeitiger Verbesserung der Systemreaktionszeiten und Diagnosefähigkeiten. Emissionskontrollanwendungen profitieren besonders von den präzisen Steuereigenschaften von Elektrovakuumpumpen, die optimierte AGR-Durchflussraten und eine verbesserte Katalysatoreffizienz unter variierenden Betriebsbedingungen ermöglichen.

Nach Fahrzeugtyp:

Dominanz der Personenkraftwagen inmitten des NutzfahrzeugwachstumsNutzfahrzeugsegmente zeigen trotz der Dominanz von Personenkraftwagen mit einem Marktanteil von 68,05 % im Jahr 2024 beschleunigte Einführungsraten, da Flottenoperatoren Zuverlässigkeit und Kraftstoffeffizienzverbesserungen priorisieren, die Elektrovakuumpumpen ermöglichen. Mittelschwere und schwere Nutzfahrzeuge übernehmen zunehmend elektrische Hilfssysteme, um den Wartungsaufwand zu reduzieren und den Fahrkomfort durch ein konsistentes Bremspedalgefühl unabhängig von der Motorlast zu verbessern. Leichte Nutzfahrzeuge überbrücken Personen- und Nutzfahrzeuganwendungen und profitieren von Skaleneffekten bei der Entwicklung von Personenkraftwagenkomponenten, während sie verbesserte Haltbarkeitsspezifikationen erfordern.

Batterieelektrische Fahrzeuge stellen das am schnellsten wachsende Fahrzeugtypensegment mit einer CAGR von 16,68 % dar und verändern die Anforderungen an Vakuumpumpen grundlegend durch die Eliminierung motorgetriebener Vakuumquellen und die Integration mit Rekuperationsbremssystemen. Teslas Ansatz, Vakuumpumpen mit Bremssteuermodulen zu integrieren, verdeutlicht, wie Elektrofahrzeughersteller die Systemarchitektur für Gewicht und Packaging-Effizienz optimieren. Der Übergang schafft Chancen für Lieferanten, die integrierte Lösungen anbieten, die Vakuumerzeugung mit Bremssteuerungselektronik und Wärmemanagementsystemen kombinieren, die für leistungsstarke Elektrofahrzeuganwendungen erforderlich sind.

Nach Antriebsart:

ICE-Erbe trifft auf EV-InnovationVerbrennungsmotoren halten trotz des explosiven CAGR-Wachstums von 18,92 % bei batterieelektrischen Fahrzeugen im Jahr 2024 einen Marktanteil von 54,08 %, was die doppelspurige Marktentwicklung zeigt, die gleichzeitig traditionelle und elektrifizierte Antriebsstränge bedient. Diese Dynamik schafft komplexe Lieferkettenanforderungen, da Hersteller Legacy-ICE-Anwendungen unterstützen und gleichzeitig in Elektrofahrzeugtechnologien der nächsten Generation investieren müssen. Hybridfahrzeuge nehmen eine Mittelstellung ein und benötigen Elektrovakuumpumpen während des motorlosen Betriebs, während sie in den Verbrennungsphasen von herkömmlichem Motorvakuum profitieren.

Die Segmentierung nach Antriebsart offenbart grundlegende Veränderungen in den Designanforderungen für Vakuumpumpen, da Elektrofahrzeuge die Integration mit Hochspannungssystemen und anspruchsvollen Energiemanagementalgorithmen erfordern. Plug-in-Hybridfahrzeuge stellen eine besondere Komplexität dar und erfordern Vakuumpumpen, die nahtlos über mehrere Energiequellen und Betriebsmodi hinweg arbeiten können. Brennstoffzellenfahrzeuge stellen ein aufstrebendes Segment mit einzigartigen Anforderungen an die Wasserstoffsystemintegration und höchste Zuverlässigkeitsstandards dar. Die Zonensteuereinheitsarchitektur von Continental ermöglicht ein zentralisiertes Management von Vakuumsystemen über verschiedene Antriebsarten hinweg und bietet Skalierbarkeit und Kostensenkung durch Plattformteilung.

Nach Vertriebskanal:

OEM-Integration treibt das Aftermarket-WachstumOEM-Kanäle dominieren im Jahr 2024 mit einem Marktanteil von 71,11 %, was die integrationskritische Natur der Komponente und den Schwerpunkt der Automobilindustrie auf Systemvalidierung und Garantieabdeckung widerspiegelt. Diese Dominanz ergibt sich aus der Rolle von Elektrovakuumpumpen als sicherheitskritische Komponenten, die umfangreiche Test- und Zertifizierungsprozesse erfordern, die etablierte OEM-Beziehungen begünstigen. Das CAGR-Wachstum des Aftermarket-Segments von 10,21 % bis 2030 signalisiert eine wachsende Ersatznachfrage, da frühe Elektrofahrzeugflotten reifen und Komponentenersatz benötigen, was neue Einnahmequellen für Lieferanten und Händler schafft.

Die Vertriebskanaldynamik spiegelt breitere Trends in der Automobilindustrie hin zu direkten OEM-Beziehungen und reduzierten Stufenstrukturen wider, da die elektronischen Integrationsanforderungen von Elektrovakuumpumpen Lieferanten mit umfassenden Systemfähigkeiten begünstigen. Das Wachstum des unabhängigen Aftermarkets steht vor Herausforderungen durch zunehmende Komponentenkomplexität und Diagnoseanforderungen, die autorisierte Servicenetzwerke mit Zugang zu OEM-Kalibrierungswerkzeugen und Software-Updates begünstigen. Das Segment profitiert jedoch von einem wachsenden Elektrofahrzeugbestand und verlängerten Fahrzeuglebensdauern, was eine nachhaltige Ersatznachfrage über traditionelle Garantiezeiträume hinaus schafft.

Geografische Analyse

APAC-Markt für elektrische Kraftfahrzeug-Vakuumpumpen

Der beherrschende Marktanteil von 42,07 % der Region Asien-Pazifik im Jahr 2024 und ein anhaltender CAGR von 11,49 % bis 2030 spiegeln die doppelte Rolle der Region als weltweit größtes Automobilproduktionszentrum und als Epizentrum der Elektrofahrzeugadoption wider. Chinas Dominanz in der Elektrofahrzeugfertigung erzeugt eine konzentrierte Nachfrage nach elektrischen Vakuumpumpen, wobei inländische Lieferanten wie Ningbo Tuopu Group Nähevorteile und Kostenwettbewerbsfähigkeit nutzen, um sowohl lokale als auch Exportmärkte zu bedienen. Die Region profitiert von etablierten Lieferketten für Elektromotorkomponenten und Leistungselektronik, die Hersteller elektrischer Vakuumpumpen zur Kostensenkung und technischen Weiterentwicklung nutzen können. Japanische Automobilzulieferer, darunter DENSO Corporation und Mikuni Corporation, behaupten ihre technologische Führungsposition durch fortschrittliche Materialien und Präzisionsfertigungskapazitäten, die leistungsstarke Pumpendesigns für Premiumanwendungen ermöglichen.

Europäischer Markt für elektrische Kraftfahrzeug-Vakuumpumpen

Europa steht vor kurzfristigen Produktionsherausforderungen, da Continental einen Rückgang der Pkw-Produktion um 3 % bis 5 % prognostiziert. Dennoch entstehen dadurch Chancen für die Integration höherwertiger elektrischer Vakuumpumpen, da OEMs Effizienzgewinne und die Einhaltung regulatorischer Anforderungen priorisieren. Die strengen Euro-7-Emissionsstandards der Region und die zunehmende Verbreitung von Fahrerassistenzsystemen treiben die Nachfrage nach anspruchsvollen Vakuumsteuerungssystemen an, die Premiumpreise erzielen. Deutsche Zulieferer wie Continental AG und Robert Bosch GmbH nutzen ihre Bremssystemkompetenz und OEM-Beziehungen, um trotz regionaler Produktionsgegenwinds ihre Marktführerschaft zu behaupten. Der Fokus der Region auf Premiumfahrzeugsegmente und die Integration fortschrittlicher Technologien unterstützen höhere Durchschnittsverkaufspreise und Gewinnmargen im Vergleich zu volumensorientierten Märkten.

Nordamerikanischer Markt für elektrische Kraftfahrzeug-Vakuumpumpen

Die Marktentwicklung in Nordamerika spiegelt die schrittweise Elektrofahrzeugadoption der Region und den Schwerpunkt der heimischen Automobilindustrie auf leichte Nutzfahrzeuge und SUVs wider, die robuste Hilfssysteme erfordern. Die Region profitiert von Reshoring-Initiativen und Handelspolitiken, die inländische Lieferanten begünstigen, und schafft damit Chancen für etablierte Akteure, Fertigungskapazitäten auszubauen und Lieferkettenrisiken zu reduzieren. Die Integration des kanadischen Automobilsektors in die US-amerikanischen Produktionsnetzwerke ermöglicht effiziente grenzüberschreitende Lieferketten für Komponenten und Baugruppen elektrischer Vakuumpumpen. Die Stärke des Aftermarket-Segments der Region, angetrieben durch verlängerte Fahrzeuglebensdauern und eine DIY-Wartungskultur, unterstützt eine anhaltende Ersatznachfrage und Premiumpreise für leistungsorientierte Anwendungen.

Wettbewerbslandschaft

Der Markt für Automobil-Elektrovakuumpumpen weist eine moderate Konzentration unter etablierten Tier-1-Lieferanten auf, die bestehende Bremssystembeziehungen und Fertigungskapazitäten nutzen, um Wettbewerbsvorteile zu erhalten. Continental AG, Robert Bosch GmbH und Denso Corporation dominieren durch umfassende Systemintegrationsfähigkeiten, die Vakuumerzeugung mit Bremssteuerungselektronik und Fahrzeugnetzwerkschnittstellen kombinieren. Diese Lieferanten profitieren von jahrzehntelangen OEM-Beziehungen und umfangreicher Validierungsinfrastruktur, die erhebliche Eintrittsbarrieren für neue Marktteilnehmer schafft, die in sicherheitskritische Anwendungen eindringen wollen. Die Wettbewerbslandschaft begünstigt zunehmend Lieferanten, die vollständige Bremssystemlösungen anstelle von eigenständigen Pumpenkomponenten anbieten, da OEMs die Verantwortung aus einer Hand und eine integrierte Garantieabdeckung priorisieren.

Aufkommende Wettbewerbsdynamiken konzentrieren sich auf technologische Differenzierung durch fortschrittliche Steueralgorithmen, integrierte Leistungselektronik und multifunktionale Systemdesigns, die Vakuumerzeugung mit anderen Hilfsfunktionen kombinieren. Kleinere Spezialisten wie Youngshin Precision Co. Ltd. und VIE Science and Technology konkurrieren durch fokussierte Innovation und Kostenvorteile in bestimmten Marktsegmenten oder geografischen Regionen. Die Entwicklung der Branche hin zu Brake-by-Wire-Systemen schafft sowohl Bedrohungen als auch Chancen, da Lieferanten Investitionen in traditionelle Vakuumpumpentechnologie mit der Entwicklung alternativer Betätigungsmethoden in Einklang bringen müssen. Die F&E-Ausgaben von Continental im Jahr 2024 in Höhe von 2,356 Milliarden EUR in seiner Automobilsparte verdeutlichen das Investitionsvolumen, das erforderlich ist, um die technologische Führungsposition über mehrere konkurrierende Architekturen hinweg zu behalten.

Chancen in unerschlossenen Bereichen bestehen in aufstrebenden Märkten, wo lokale Lieferanten Kostenvorteile und staatliche Unterstützung nutzen können, um etablierte Akteure herauszufordern, insbesondere in Nutzfahrzeug- und Aftermarket-Anwendungen, bei denen die technischen Anforderungen möglicherweise weniger streng sind als in Premiumsegmenten für Personenkraftwagen.

Marktführer der Automobil-Elektrovakuumpumpenbranche

Hella GmbH and Co. KGaA

Continental AG

Robert Bosch GmbH

Rheinmetall AG

Youngshin Precision Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für elektrische Kraftfahrzeug-Vakuumpumpen

- Hella GmbH and Co. KGaA

- Continental AG

- Robert Bosch GmbH

- Rheinmetall AG

- Youngshin Precision Co. Ltd.

- Johnson Electric Holdings

- Mikuni Corporation

- Ningbo Tuopu Group

- Magna International

- Valeo SA

- DENSO Corporation

- SHW AG

- Stackpole International

- VIE Science and Technology

- Fuxin Dare Automotive Parts

- Pierburg (Pierburg Pump Technology)

- WABCO Holdings

- LPR Global

- Hitachi Astemo

- BorgWarner Inc.

Jüngste Branchenentwicklungen im Markt für elektrische Kraftfahrzeug-Vakuumpumpen

- April 2025: Pedro Gil brachte den RVM-Vakuumverstärker mit Magnetkupplungstechnologie auf den Markt, die dynamische Wellendichtungen eliminiert und den Wartungsaufwand reduziert. Die Innovation adressiert Haltbarkeitsbedenken in Automobilanwendungen, indem sie Leckagen verhindert und die Gerätelebensdauer durch Reibungsreduzierung an Motorkupplungsschnittstellen verlängert.

- März 2025: Die BMW Group kündigte ihr Gen6-eDrive-System für die Neue-Klasse-Elektrofahrzeugplattform an, das fortschrittliche elektrische Hilfssysteme einschließlich integrierter Vakuumerzeugung für Bremskraftunterstützungsanwendungen umfasst. Das System demonstriert das OEM-Engagement zur Standardisierung von Elektrovakuumpumpen in elektrifizierten Fahrzeugmodellreihen.

Umfang des globalen Berichts zum Markt für Automobil-Elektrovakuumpumpen

Überblick über die Segmentierung

| Bremskraftverstärker |

| Turbolader- und Kraftstoffsysteme |

| Emissionskontrolle |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Bremskraftverstärker | |

| Turbolader- und Kraftstoffsysteme | ||

| Emissionskontrolle | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Fahrzeugkategorie treibt die höchste Stückzahlnachfrage nach Elektrovakuumpumpen?

Personenkraftwagen machen 68,05 % der Volumina von 2024 aus, gestützt durch die globale Produktionskapazität bei leichten Fahrzeugen.

Warum sind Elektrovakuumpumpen für batterieelektrische Fahrzeuge unverzichtbar?

BEVs verfügen über kein Saugrohrunterdruck, sodass eine Elektropumpe unerlässlich ist, um die Bremskraftunterstützungsleistung unabhängig vom Motorbetrieb zu gewährleisten.

Was ist die primäre Bedrohung für zukünftige Pumpenstückzahlen?

Vakuumfreie Brake-by-Wire-Systeme könnten die Pumpennachfrage reduzieren, insbesondere in Premiumsegmenten, die die Technologie nach 2028 einführen.

Welche Region führt den Markt für Automobil-Elektrovakuumpumpen an?

Asien-Pazifik dominiert mit einem Anteil von 42,07 % im Jahr 2024, angetrieben durch Chinas Führungsrolle in der Elektrofahrzeugherstellung.

Wie verbessern Lieferanten die Energieeffizienz von Pumpen?

KI-gestützte Steuerung sagt Bremsereignisse voraus und lädt Vakuumspeicher während der Rekuperationsverzögerung auf, wodurch die Batteriebelastung reduziert und kleinere Batterien in Elektrofahrzeugen ermöglicht werden.

Seite zuletzt aktualisiert am: