Marktgröße und Marktanteil für Elektrische Kühlmittelpumpen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

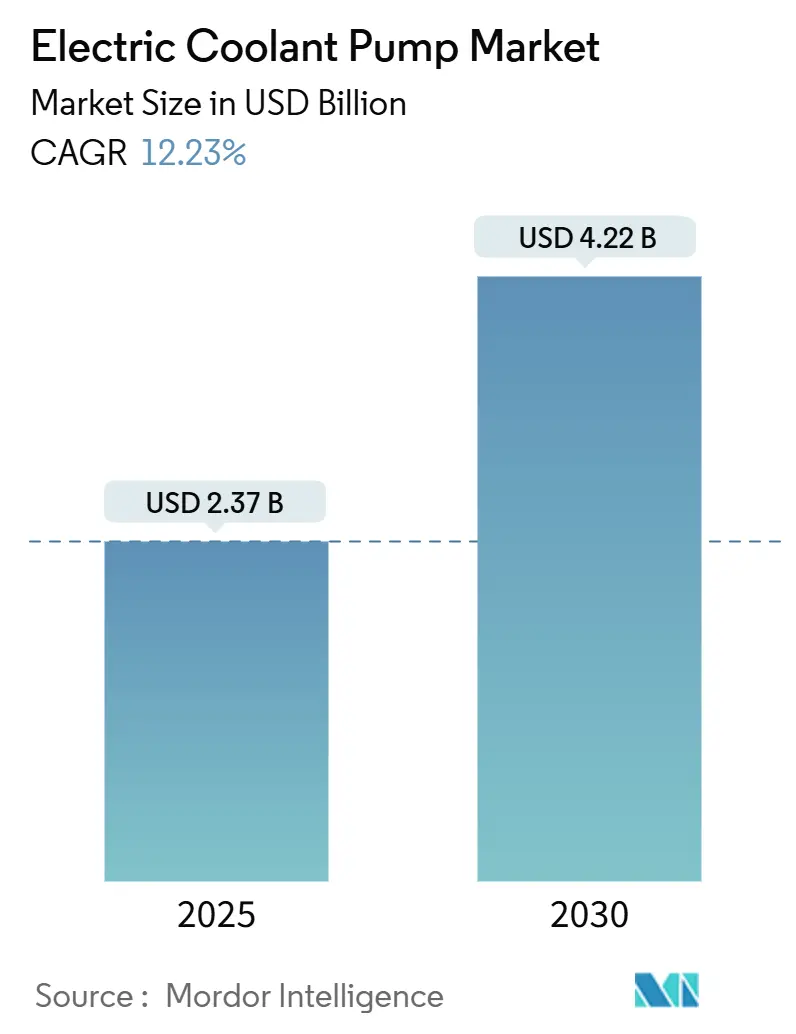

| Marktgröße (2025) | 2.37 Milliarden US-Dollar |

| Marktgröße (2030) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

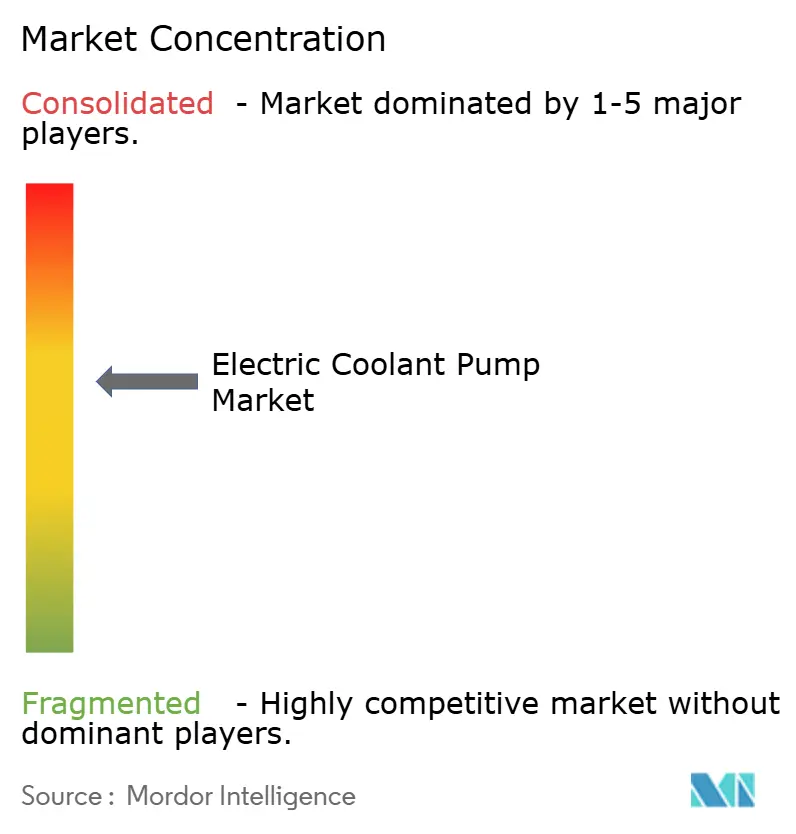

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrische Kühlmittelpumpen von Mordor Intelligence

Die Marktgröße für Elektrische Kühlmittelpumpen beträgt im Jahr 2025 2,37 Milliarden USD und wird bis 2030 voraussichtlich 4,22 Milliarden USD erreichen, was einer CAGR von 12,23 % entspricht. Die zunehmende Verbreitung elektrischer Antriebsstränge, strengere Emissionsvorschriften und der Bedarf an präziser Batterietemperaturregelung bilden gemeinsam die Grundlage für diese rasche Expansion. Elektrische Pumpen entkoppeln den Kühlmittelfluss von der Motordrehzahl und ermöglichen energiesparende Algorithmen, die Automobilherstellern helfen, Kohlenstoffreduzierungsziele zu erreichen und gleichzeitig den Fahrkomfort im Stop-and-go-Verkehr zu verbessern. Die zunehmende Anzahl von Kühlmittelkreisläufen in batterieelektrischen Fahrzeugen (BEV) erhöht die Anzahl der Pumpen pro Fahrzeug und steigert die Stückzahlnachfrage weiter. Der Markt profitiert auch von 48-V-Hilfsarchitekturen, die die Kabelmasse reduzieren und einen hochvolumigen Pumpenbetrieb mit geringer Stromaufnahme ermöglichen. Die moderate Branchenkonzentration ermöglicht es mittelständischen Zulieferern, Nischen in integrierten Wärmemanagementmodulen zu besetzen, während die Volatilität der Rohstoffkosten und Qualifikationslücken im Servicebereich die kurzfristige Akzeptanz dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Pumpentyp hielten Horizontaldesigns im Jahr 2024 einen Marktanteil von 48,59 % am Markt für Elektrische Kühlmittelpumpen; Vertikalpumpen werden bis 2030 voraussichtlich mit einer CAGR von 13,13 % wachsen.

- Nach Spannung entfielen im Jahr 2024 64,79 % der Marktgröße für Elektrische Kühlmittelpumpen auf 12-V-Einheiten, während das 48-V+-Segment bis 2030 voraussichtlich mit einer CAGR von 22,52 % wachsen wird.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 61,96 % am Markt für Elektrische Kühlmittelpumpen, während mittlere und schwere Nutzfahrzeuge im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

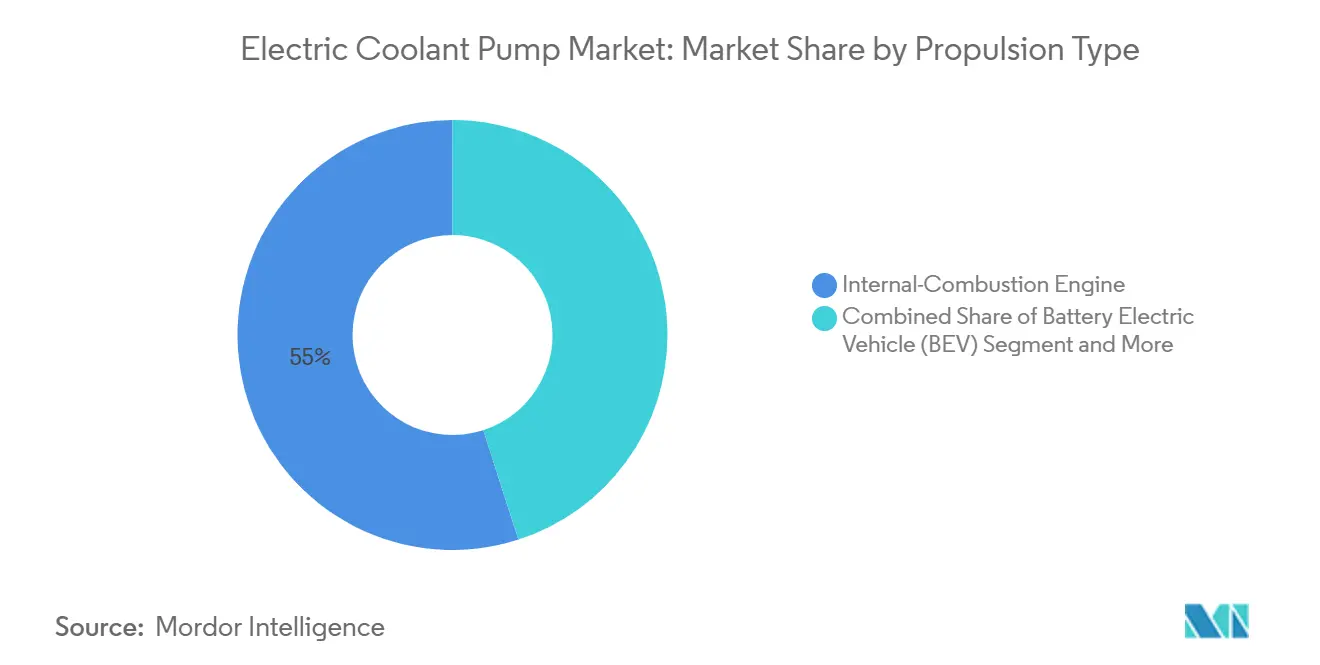

- Nach Antriebsart dominierten Verbrennungsmotorplattformen im Jahr 2024 mit einem Marktanteil von 54,97 % am Markt für Elektrische Kühlmittelpumpen; BEVs werden voraussichtlich die höchste CAGR von 24,36 % bis 2030 verzeichnen.

- Nach Vertriebskanal dominierten OEMs im Jahr 2024 mit einem Marktanteil von 73,39 % am Markt für Elektrische Kühlmittelpumpen und werden bis 2030 voraussichtlich mit einer CAGR von 13,06 % wachsen.

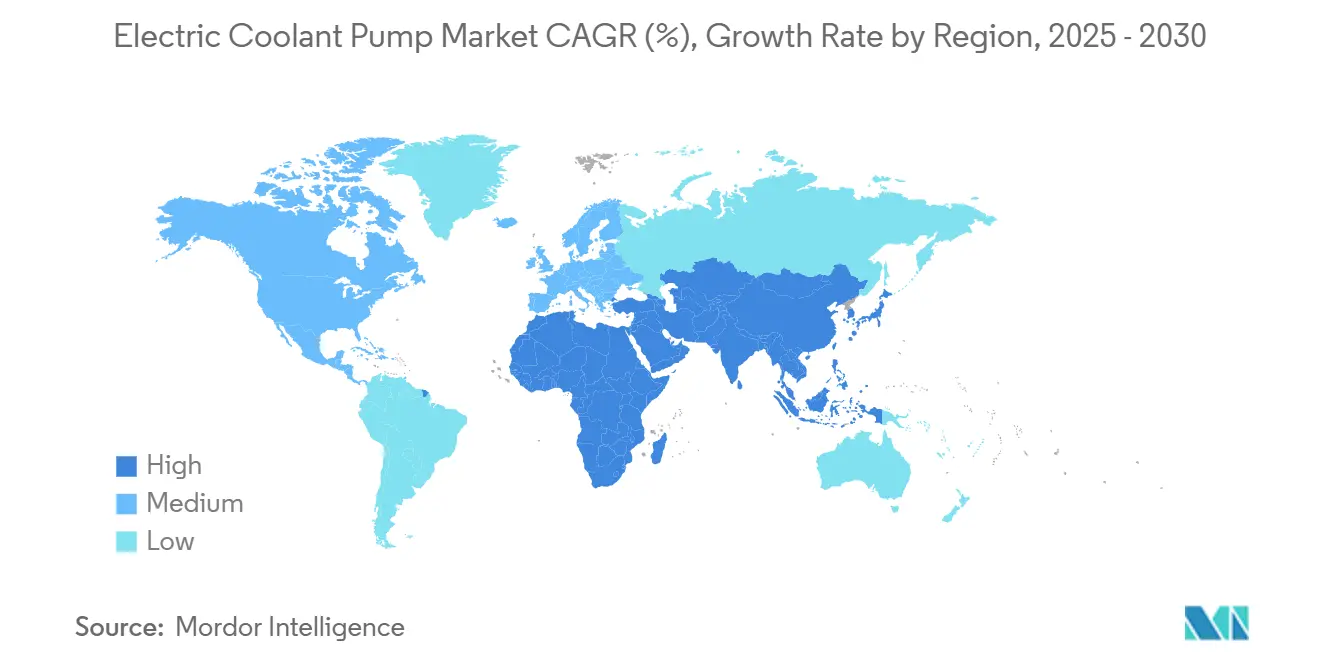

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Marktanteil von 47,38 % am Markt für Elektrische Kühlmittelpumpen, während der Nahe Osten und Afrika voraussichtlich die schnellste CAGR von 13,58 % bis 2030 verzeichnen werden.

Globale Trends und Erkenntnisse zum Markt für Elektrische Kühlmittelpumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Produktionsvolumen | +2.5% | Global, mit APAC-Führerschaft und MEA-Beschleunigung | Mittelfristig (2–4 Jahre) |

| Kraftstoffeffizienzvorschriften | +2.2% | Europa und Nordamerika als Kern, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Integrierte Wärmemanagementmodule | +2.1% | Global, frühe Akzeptanz in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Vibrationsarme Hilfsaggregate | +1.9% | Global, Premium- und Luxussegmente führend | Kurzfristig (≤ 2 Jahre) |

| 48-V-Mild-Hybrid-Busse und -Lkw | +1.7% | Europa und China als Kern, Indien als aufkommende Chance | Mittelfristig (2–4 Jahre) |

| Steigende Ersatzzyklen | +1.3% | Globale Nutzfahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Hochlauf der globalen EV-Produktion

Der steigende EV-Ausstoß vervielfacht die Komplexität des Wärmemanagements, da die Batteriekapazitäten steigen und ultraschnelles Laden die Wärmeentwicklung beschleunigt. Automobilhersteller spezifizieren nun zwei oder mehr elektrische Pumpen pro BEV, die die Batteriekonditionierung, die Kühlung der Leistungselektronik und Wärmepumpenkreisläufe übernehmen, um die Lebensdauer der Komponenten und die Fahrzeugreichweite zu schützen. Die unabhängige Pumpensteuerung reduziert den Hilfsenergiebedarf und verbessert die Gesamteffizienz im Fahrzyklus. Große asiatische OEMs lokalisieren die Pumpenbeschaffung, um Logistikrisiken zu mindern, während nordamerikanische Start-ups modulare Pumpenbaugruppen bevorzugen, die die Werksintegration vereinfachen. Die Skaleneffekte dieser Programme bilden die Grundlage für die zweistellige Wachstumsdynamik des Marktes.

Emissionsorientierte Kraftstoffeffizienzvorschriften

Regulierungsbehörden begrenzen den Auspuff-CO₂-Ausstoß und verschärfen die Partikelgrenzwerte, was Automobilhersteller dazu zwingt, parasitäre Verluste durch riemengetriebene Nebenaggregate zu reduzieren. US-amerikanische Treibhausgasstandards honorieren nun drehzahlvariable Pumpen, die den Energieverbrauch im Leerlauf senken, und fördern OEM-Nachrüstprogramme für Plattformen der nächsten Generation[1]„Endgültige Regel: Treibhausgasemissionsstandards für leichte Fahrzeuge der Modelljahre 2027–2032,” Umweltschutzbehörde, epa.gov. In Europa treibt die Euro-7-Gesetzgebung denselben Wandel voran, wobei die Flottenstrafen hoch genug sind, um den Komponentenkostenaufschlag zu rechtfertigen. Aufstrebende APAC-Märkte orientieren sich an diesen Vorschriften und erweitern die adressierbare Kundenbasis.

Einführung integrierter Wärmemanagementmodule

Das Wärmemanagement in der Automobilindustrie entwickelt sich hin zu konsolidierten Architekturen, die Kühlmittelbehälter, Pumpen, Ventile und Steuerelektronik in einzelne Baugruppen integrieren, wodurch die Packaging-Komplexität reduziert und die Wartungsfreundlichkeit verbessert wird. Tier-1-Zulieferer entwickeln diese Module gemeinsam mit OEM-Plattformteams und betten Software ein, die den Kühlmittelfluss dynamisch umleitet, um Batterien vorzuwärmen oder Wechselrichterwärme für den Kabinenkomfort zu nutzen. Der Trend beschleunigt den Pumpenwertanteil pro Fahrzeug und belohnt Unternehmen, die kompakte, multidirektionale Designs anbieten.

OEM-Nachfrage nach leisteren, vibrationsärmeren Hilfsaggregaten

Premiumfahrzeugsegmente treiben die Nachfrage nach Elektrischen Kühlmittelpumpen, da die NVH-Anforderungen (Geräusch, Vibration, Rauheit) zunehmen, insbesondere bei Luxus-EVs, wo Motorgeräusche die Geräusche von Hilfskomponenten nicht mehr überdecken. Dementsprechend spezifizieren Premiummarken akustische Zielwerte unter 35 dB(A) bei 1 m. Bürstenlose Pumpenmotoren, harzbeschichtete Statoren und gummiisolierte Halterungen helfen, diese Kennwerte zu erfüllen und gleichzeitig die Zuverlässigkeit zu verbessern. Einige OEMs integrieren auch aktive Geräuschunterdrückungsalgorithmen, die Pumpendruckstöße vorhersagen und Schallwellen über Türlautsprecher invertieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten | -1.7% | Global, mit Konzentration der Lieferkette in APAC | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Kühlkreisläufe | -1.5% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken | -0.9% | Globaler Aftermarket, Fokus auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Ausstehende PFAS-Verbote | -0.7% | Regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten in der Automobilindustrie

Die Instabilität der Rohstoffpreise erzeugt Margendruck und Risiken für Lieferkettenunterbrechungen bei Herstellern Elektrischer Kühlmittelpumpen, insbesondere angesichts der zentralen Rolle von Kupfer in Motorwicklungen und elektronischen Steuerungssystemen. Kupfer, Aluminium und Seltenerdmagnete sind aufgrund der Beschleunigung der Elektrifizierung von Versorgungsengpässen betroffen. Rohstoffanalysten prognostizieren, dass die Kupfernachfrage das Angebot im Laufe des Jahrzehnts übersteigen wird, was zu Preisspitzen führt, die die Margen der Pumpenhersteller belasten[2]„Die Kupferchance in der Energiewende,” BHP, bhp.com. Zulieferer sichern ihr Risiko durch Dual-Sourcing und leichtgewichtige Designs, die die Leitermasse reduzieren, doch plötzliche Zollverschiebungen halten die Kostenrisiken erhöht.

Komplexität der Kühlkreisläufe gegenüber Qualifikationslücken im Servicebereich

Wärmemanagement-Systeme für Elektrofahrzeuge führen eine Mehrkreiskomplexität ein, die die traditionelle Ausbildung von Kfz-Technikern übersteigt, was zu Serviceengpässen und Zuverlässigkeitsbedenken in Aftermarket-Kanälen führt. Moderne EVs umfassen bis zu vier unabhängige Kühlmittelkreisläufe gegenüber einem bei herkömmlichen Verbrennungsmotormodellen. Werkstatttechniker benötigen Hochspannungssicherheitsschulungen und spezialisierte Diagnosewerkzeuge, doch solche Programme sind in vielen Schwellenmärkten nach wie vor selten. Verzögerte Reparaturen untergraben das Verbrauchervertrauen und können OEMs dazu veranlassen, bestimmte Pumpentechnologien auf Regionen mit ausreichender Serviceinfrastruktur zu beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Horizontaldesigns führen bei der Integration

Horizontalpumpen hielten im Jahr 2024 einen Marktanteil von 48,59 % am Markt für Elektrische Kühlmittelpumpen aufgrund ihrer flachen Geometrie, die gut unter Verbrennungsmotor-Ansaugkrümmern und in Hybrid-Antriebsstrangrahmen passt. OEM-Ingenieure schätzen das vereinfachte Entlüftungsverfahren, das horizontale Laufräder ermöglichen, was die Montagezeit und Garantieansprüche reduziert. Umgekehrt gewinnen Vertikalpumpen auf Skateboard-EV-Plattformen an Bedeutung, wo dedizierte Wärmetrays eine aufrechte Montage bevorzugen, die die Schlauchführung erleichtert. Mehrere Tier-1-Zulieferer bieten nun umkehrbare Vertikalmodelle an, die eine bidirektionale Kühlmittelbewegung für die Batterievorkonditionierung ermöglichen.

Horizontalpumpen werden bis zur Mitte des Jahrzehnts die Führung behalten, aber Vertikaleinheiten werden voraussichtlich mit einer CAGR von 13,13 % wachsen, da integrierte Wärmemanagementmodule gestapelte Layouts übernehmen. Diese Module installieren Pumpen, Ventile und Sensoren in einem vertikalen Stapel, verkürzen Kühlmittelwege und ermöglichen schwerkraftunterstütztes Entgasen. Fortschritte bei Polymerverbundgehäusen verbessern die Wärmetoleranz von Vertikalpumpen, während sensorbasierte Steuerplatinen Vibrationen überwachen, um Lagerverschleiß vorherzusagen. Zulieferer, die in bidirektionale Laufraddesigns investieren, positionieren sich, um beide Architekturen zu bedienen und die Umsatzvolatilität zu glätten.

Nach Spannung: 12-V-Dominanz steht vor 48-V-Disruption

Das 12-V-Segment kontrollierte im Jahr 2024 64,79 % des Marktes für Elektrische Kühlmittelpumpen, da die meisten globalen Leichtfahrzeugarchitekturen noch auf veralteten Stromnetzen betrieben werden. Niedrigere Komponentenkosten und ausgereifte Lieferketten halten 12 V relevant, insbesondere bei preissensiblen Modellen. Dennoch steigen 48-V+-Einheiten mit einer CAGR von 22,52 %, da Automobilhersteller Mild-Hybrid-Systeme einführen, die Bremsenergie zurückgewinnen und elektrische Kompressoren antreiben.

Hochspannungshilfsaggregate reduzieren die Kupfermasse durch Senkung der Stromaufnahme – ein Vorteil, der kritisch wird, wenn die Fahrzeugleitungslängen mit fortschrittlichen Fahrerassistenzsystemen zunehmen. Zulieferer integrieren nun intelligente MOSFET-Treiber und galvanische Trennung, um funktionale Sicherheitsziele zu erfüllen. Die Markteintrittsbarrieren bleiben moderat, da das Know-how für bürstenlose Motoren von 12-V-Designs übertragen werden kann; jedoch erfordern die Wechselrichterkühlungsanforderungen in 800-V-BEVs spezialisierte Hochdurchsatzpumpen. Frühe Akteure in der Siliziumkarbid-Gate-Elektronik gewinnen Effizienzspielraum, der Leistungsangebote differenziert.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen

Personenkraftwagen repräsentierten im Jahr 2024 61,96 % des Marktes für Elektrische Kühlmittelpumpen, was das schiere Volumen der globalen Leichtfahrzeugproduktion widerspiegelt. Dennoch bilden mittlere und schwere Nutzfahrzeuge das am schnellsten wachsende Segment mit einer CAGR von 14,67 %, bedingt durch regulatorischen Druck zur Dekarbonisierung der Stadtlogistik. Flottenoperatoren suchen Pumpen mit höheren Durchflussraten und verstärkten Wellen, um mit schnellem Batterieladen und verlängerten Betriebszyklen umzugehen.

Leichte Nutzfahrzeuge fungieren als Brückenmarkt, bei dem Elektrifizierungsprogramme für Transporter eine flexible Pumpenausgangssteuerung erfordern, um Reichweite und Temperaturkontrolle im Ladebereich auszubalancieren. Die Einführung von Brennstoffzellen-Reichweitenverlängerern bei mittleren und schweren Nutzfahrzeugen führt Kühlmittelkreisläufe unterhalb der Umgebungstemperatur ein, die Wasserstoffstapel in optimalen Wärmefenstern halten, was die Pumpenanzahl pro Fahrzeug weiter vervielfacht. Zulieferer entwickeln modulare Plattformen, die von 600-W-Personenkraftwageneinheiten bis zu 4-kW-Lkw-Pumpen skalieren und Elektronik teilen, um Skaleneffekte zu maximieren.

Nach Antriebsart: BEV-Wachstum transformiert die Wärmearchitektur

Verbrennungsmotoren behielten im Jahr 2024 54,97 % des Marktes für Elektrische Kühlmittelpumpen, da die globale Fahrzeugproduktion nach wie vor verbrennungsmotordominiert ist. Dennoch weisen BEVs das höchste Wachstum auf und steigen mit einer CAGR von 24,36 %, da die Batteriepreise sinken und die Ladeinfrastruktur ausgebaut wird. Die Pumpenbetriebszyklen ändern sich erheblich: Anstatt nahezu konstant im Motorleerlauf zu betreiben, modulieren BEV-Pumpen den Durchfluss in Millisekunden basierend auf der Wechselrichtertemperatur, dem Schnellladezustand und dem Wärmepumpenbedarf der Kabine.

Plug-in-Hybride (PHEV) und konventionelle Hybride kombinieren Verbrennungsmotor- und Elektrokreisläufe und erfordern oft zwei Pumpen zur Verwaltung dualer Wärmequellen. Brennstoffzellenelektrofahrzeuge führen noch mehr Komplexität ein und erfordern Kühlmittel unter 50 °C für den Stapel sowie Hochtemperaturkreisläufe für Antriebsmotoren. Pumpenhersteller erweitern daher ihre Materialportfolios um eisenfreie Lager und Fluorpolymer-Laufräder, die gegen Korrosion durch deionisiertes Wasser beständig sind. Über-die-Luft-Softwareupdates passen Pumpenkennfelder an, wenn sich Batteriechemien weiterentwickeln, und verlängern die Komponentenlebensdauer ohne mechanische Änderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert die Strategie

OEMs machten im Jahr 2024 73,39 % des Marktes für Elektrische Kühlmittelpumpen aus und werden bis 2030 voraussichtlich mit einer CAGR von 13,06 % wachsen, da das Wärmemanagement von einem optionalen Zubehör zu einem geschäftskritischen System geworden ist. Automobilhersteller integrieren Pumpen frühzeitig in das Plattformdesign und optimieren Schlauchführung und Softwaresteuerungsalgorithmen, um jedes Watt eingesparter Energie zurückzugewinnen. Tier-1-Zulieferer platzieren Ingenieurteams in OEM-Technologiezentren, um Validierungszyklen zu beschleunigen und mehrjährige Beschaffungsvereinbarungen zu sichern.

Aftermarket-Kanäle stehen vor Hürden; steigende Pumpenintelligenz integriert CAN- oder LIN-Kommunikation für die Diagnose, was Drop-in-Ersatz schwierig macht. Unabhängige Werkstätten verlangen Plug-and-Play-Kits, die vorgefülltes Kühlmittel und Schnellkupplungen enthalten, um Lufteinschlüsse zu vermeiden. Einige Zulieferer bieten nun „White-Label”-Varianten von OEM-Pumpen mit vereinfachter Firmware an und balancieren Preissensibilität mit Zuverlässigkeit. Trotz der Komplexität expandiert der Aftermarket weiterhin, da die globale Flotte genutzter BEVs wächst und langfristige Serviceeinnahmen generiert.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2024 47,38 % des Marktes für Elektrische Kühlmittelpumpen, gestützt durch Chinas vertikal integrierte Batterielieferkette, die Pumpenlogistikkosten senkt und Designiterationen beschleunigt. Staatliche Subventionen und Vorschriften für lokale Inhalte fördern Tier-1/Tier-2-Partnerschaften, die Pumpen-, Wechselrichter- und Batteriepackproduktion zusammenlegen. Indiens Einführung von 48-V-Mild-Hybrid-Nutzfahrzeugflotten fügt inkrementelles Volumen hinzu, während Japan und Südkorea hochpräzise Mikromotorentechnologie und fortschrittliche Harzdichtungsexpertise beisteuern. Regionale OEMs beziehen Pumpen zunehmend von inländischen Zulieferern, um Wechselkursrisiken zu mindern und Just-in-time-Bestände sicherzustellen.

Die Region Naher Osten und Afrika verzeichnet die schnellste CAGR von 13,58 %, da nationale Diversifizierungsagenden Staatskapital für EV-Montagewerke und Hochspannungskomponentenlinien bereitstellen. Saudi-Arabiens Gigaprojekte schreiben lokale Inhalte für Wärmeuntergruppen vor und ziehen Joint Ventures zwischen globalen Pumpenspezialisten und regionalen Konglomeraten an. Umgebungstemperaturen von über 50 °C stellen die Haltbarkeit von Kühlmittelpumpen auf die Probe; daher bieten Zulieferer größere Laufradspiele und Kompatibilität mit Kühlmitteln mit hohem Siedepunkt an. Südafrika nutzt etablierte Automobilzonen, um Pumpen im gesamten Afrikanischen Kontinentalen Freihandelsgebiet zu exportieren, was Zollbelastungen verringert und Lieferzeiten verkürzt.

Europa und Nordamerika liefern stetiges, premiumorientiertes Wachstum. EU-Automobilhersteller betonen die Reichweitenoptimierung in kalten Klimazonen und verlangen Pumpen, die in der Lage sind, niedrigen Durchfluss bei hohem Gegendruck für die Batterieerwärmung beim nächtlichen Parken zu liefern. Nordamerikanische OEMs investieren Kapital in inländische Halbleiterfabriken, die Siliziumkarbid-MOSFETs für Pumpmotorsteuerungen liefern, was Lieferketten verkürzt und höhere Effizienz ermöglicht. Beide Regionen treiben Mandate für Kühlmittel mit niedrigem Treibhauspotenzial voran und zwingen Pumpenhersteller, neue Elastomermischungen und Edelstahlwellen zu zertifizieren, die neuartigen Glykolmischungen standhalten. Produktionsstandorte werden in der Nähe von Endmontagewerken ausgebaut, um Anreize für lokale Inhalte zu erfüllen und Logistikengpässe zu umgehen.

Wettbewerbslandschaft

Der Markt für Elektrische Kühlmittelpumpen weist eine moderate Konzentration auf, was Chancen für spezialisierte Wärmemanagement-Innovatoren schafft, Weißraum-Segmente durch integrierte Lösungen und fortschrittliche Steuerungsalgorithmen zu erschließen. Bosch nutzt systemübergreifendes Know-how und bietet integrierte Pakete an, die Pumpen-, Wechselrichter- und Motorkühlung bündeln. Aisin nutzt die Verbindung zu Toyota, um Multi-Plattform-Pumpverträge bis 2030 zu sichern. Mahle und Valeo konzentrieren sich auf kompakte, magnetfreie Motorpumpen, die Preisschwankungen bei Seltenen Erden umgehen, während Rheinmetall die Produktion von Hochspannungseinheiten für batterieelektrische Lkw skaliert.

Strategische Allianzen konzentrieren sich zunehmend auf Software- und Leistungselektronikintegration. Boschs Investition im Jahr 2025 in US-amerikanische Siliziumkarbidkapazitäten unterstützt vertikal integrierte Pumpensteuerungen, die die Effizienz um 3–5 Prozentpunkte steigern. Valeo kooperiert mit Mahle, um prädiktive Steuerungsalgorithmen zu entwickeln, die Streckenhöhe, Umgebungstemperatur und Fahrverhalten analysieren und den Kühlmittelfluss vor dem Auftreten von Wärmespitzen vorkonditionieren. Die Absicherung von Rohstoffen entwickelt sich zu einer defensiven Taktik; Zulieferer sichern mehrjährige Kupferverträge oder substituieren Aluminiumwicklungen in bestimmten Modellen.

Neue Marktteilnehmer nutzen Nischen wie die Kühlung von Brennstoffzellenstapeln oder tauchfähige Batterietablett-Pumpen für Skateboard-Architekturen. Halbleiterhersteller integrieren Mikropumpen in Leistungsmodule und könnten eigenständige Einheiten in Niedrigleistungszonen verdrängen. Dennoch schützen strenge Automobilvalidierungszyklen und funktionale Sicherheitshürden nach ISO 26262 etablierte Anbieter. Schutzrechtsportfolios zu Dichtungsgeometrien, Kavitationsmodellierung und akustischer Dämpfung bleiben wichtige Wettbewerbsvorteile.

Branchenführer im Bereich Elektrische Kühlmittelpumpen

Robert Bosch GmbH

Aisin Seiki Co., Ltd.

Continental AG

Valeo SA

Mahle GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Rheinmetall gewann einen Auftrag im mittleren sechsstelligen Bereich für seine CWA-2000-Hochspannungspumpen von einem US-amerikanischen Lkw-OEM, mit Lieferungen für 2028–2035.

- Februar 2025: TI Fluid Systems stellte eine 12-V-Pumpe vor, die speziell für BEVs entwickelt wurde und eine geschlossene Temperaturregelung zur Optimierung des Energieverbrauchs integriert.

- Februar 2025: Rheinmetall sicherte sich einen Vertrag über 26 Millionen EUR für CWA-2000-Pumpen zur Versorgung einer 800-V-Brennstoffzellenarchitektur eines asiatischen Motorenherstellers.

Berichtsumfang des globalen Marktes für Elektrische Kühlmittelpumpen

| Horizontalpumpen |

| Vertikalpumpen |

| 12 V |

| 24 V |

| 48 V+ |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Pumpentyp | Horizontalpumpen | |

| Vertikalpumpen | ||

| Nach Spannung | 12 V | |

| 24 V | ||

| 48 V+ | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrofahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Elektrischen Kühlmittelpumpen zwischen 2025 und 2030?

Der globale Umsatz wird voraussichtlich von 2,37 Milliarden USD im Jahr 2025 auf 4,22 Milliarden USD bis 2030 steigen, was einer CAGR von 12,23 % entspricht.

Welche Fahrzeugklasse ist der am schnellsten wachsende Nutzer von Elektrischen Kühlmittelpumpen?

Mittlere und schwere Nutzfahrzeuge verzeichnen die schnellste Akzeptanz mit einer CAGR von 14,67 %, da die Flottenelektrifizierung die Einhaltung von Vorschriften für die Stadtlogistik intensiviert.

Warum gewinnen 48-V-Pumpen gegenüber 12-V-Modellen an Bedeutung?

48-V-Architekturen reduzieren die Kabelmasse, senken die Stromaufnahme und ermöglichen höhere Durchflussraten, die für schnelles Batterieladen erforderlich sind, was eine CAGR von 22,52 % im Segment antreibt.

Was ist heute der größte regionale Markt für Elektrische Kühlmittelpumpen?

Asien-Pazifik führt mit 47,38 % des globalen Umsatzes, angetrieben durch Chinas EV-Produktionsvolumen und lokalisierte Komponentenökosysteme.

Welcher Faktor bedroht am stärksten die kurzfristige Pumpenrentabilität?

Volatile Rohstoffpreise, insbesondere bei Kupfer, belasten die Margen und erzwingen dynamische Preisstrategien in der gesamten Lieferkette.

Halten Aftermarket-Kanäle mit der OEM-Nachfrage Schritt?

OEMs dominieren weiterhin mit einem Marktanteil von 73,39 %, aber der Aftermarket-Umsatz wächst, da die BEV-Flotte zunimmt, sofern Qualifikationslücken im Servicebereich behoben werden.

Seite zuletzt aktualisiert am: