Marktgröße und Marktanteil für Automotive-Display-Panels

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.57 Milliarden US-Dollar |

| Marktgröße (2031) | 32.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Display-Panels von Mordor Intelligence

Die Marktgröße für Automotive-Display-Panels wird voraussichtlich von USD 22,16 Milliarden im Jahr 2025 auf USD 23,57 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 USD 32,06 Milliarden erreichen. Die zunehmende Verbreitung softwaredefinieter Fahrzeuge hebt Display-Panels von einem Zubehörteil zur zentralen Mensch-Maschine-Schnittstelle. Strengere Sicherheitsvorschriften, die größere, höher auflösende Instrumentencluster vorschreiben, sinkende OLED-Durchschnittsverkaufspreise sowie regionale Vorschriften für kamerabasierte Spiegel stärken die Nachfrage. Automobilhersteller verfolgen zudem Pillar-to-Pillar-Layouts, um Abonnementeinnahmen zu erschließen, während Mini-LED-Hintergrundbeleuchtung Sichtbarkeitsprobleme in heißen Klimazonen löst. Die Lokalisierung der Lieferkette in Nordamerika und Indien zielt darauf ab, geopolitische Risiken zu begrenzen und Lieferzeiten zu verkürzen, doch begrenzte IGZO-Kapazitäten und die Einhaltung von Cybersicherheitsanforderungen schränken die Produktion weiterhin ein. Insgesamt vollzieht der Markt für Automotive-Display-Panels weiterhin einen Wandel von kostenorientierter Versorgung hin zu erlebnisorientierter Differenzierung, was sowohl für etablierte Panel-Hersteller als auch für Tier-1-Integratoren Spielraum schafft.

Wichtigste Erkenntnisse des Berichts

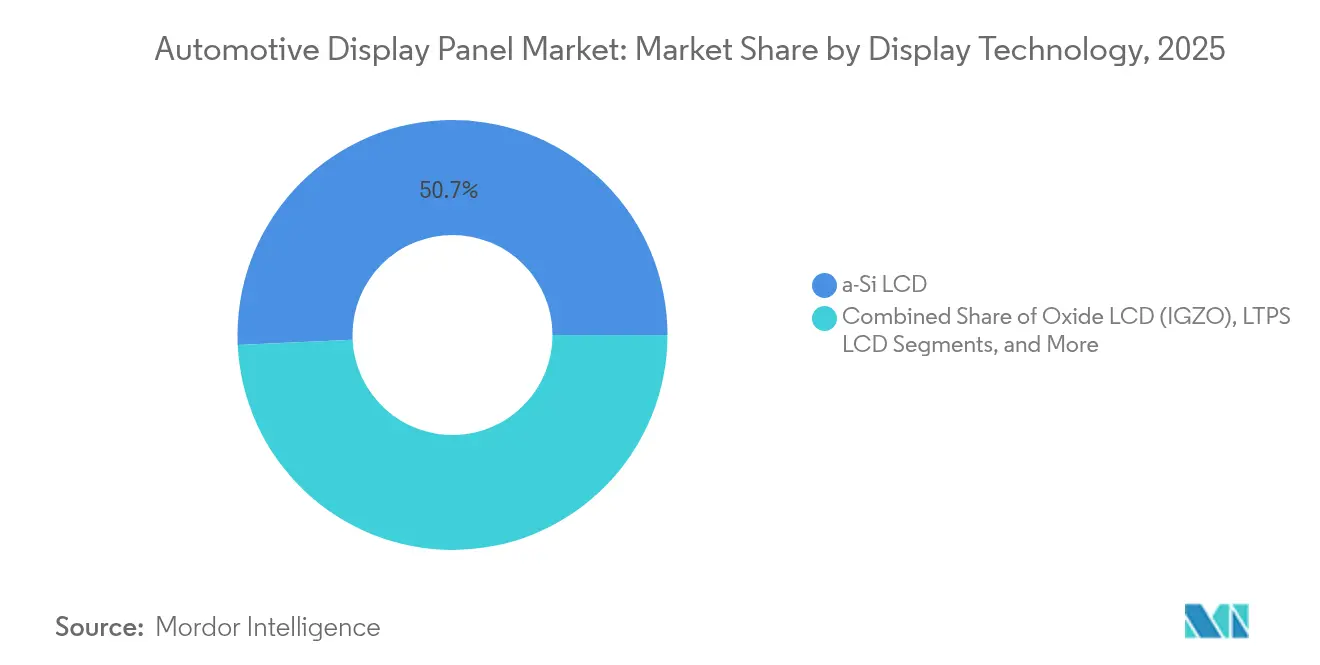

- Nach Display-Technologie hielt a-Si LCD im Jahr 2025 einen Marktanteil von 50,74 % am Markt für Automotive-Display-Panels, während das MicroLED-Segment bis 2031 eine CAGR von 10,85 % verzeichnen dürfte.

- Nach Bildschirmgröße führten 5,1–8-Zoll-Panels mit einem Umsatzanteil von 37,12 % im Jahr 2025; Displays über 12 Zoll werden bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 83,58 % des Marktvolumens für Automotive-Display-Panels auf Personenkraftwagen, während schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 13,55 % zulegen werden.

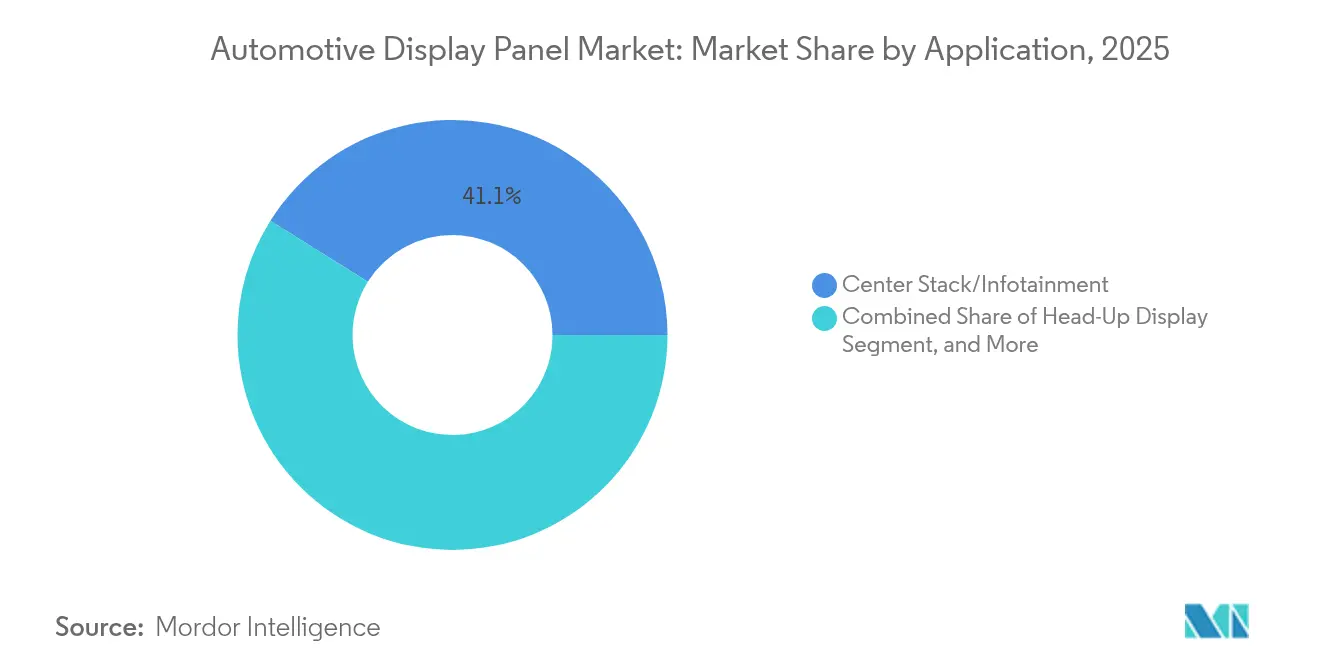

- Nach Anwendung kontrollierte das Mittelsäulen-/Infotainment-Segment im Jahr 2025 41,08 % des Umsatzes; digitale Seiten-/Smartspiegel werden mit der höchsten CAGR von 9,31 % wachsen.

- Nach Integrationsebene dominierten eigenständige Displays mit 73,12 % des Umsatzes im Jahr 2025, während integrierte Cockpit-/Pillar-to-Pillar-Lösungen bis 2031 eine CAGR von 8,22 % erzielen dürften.

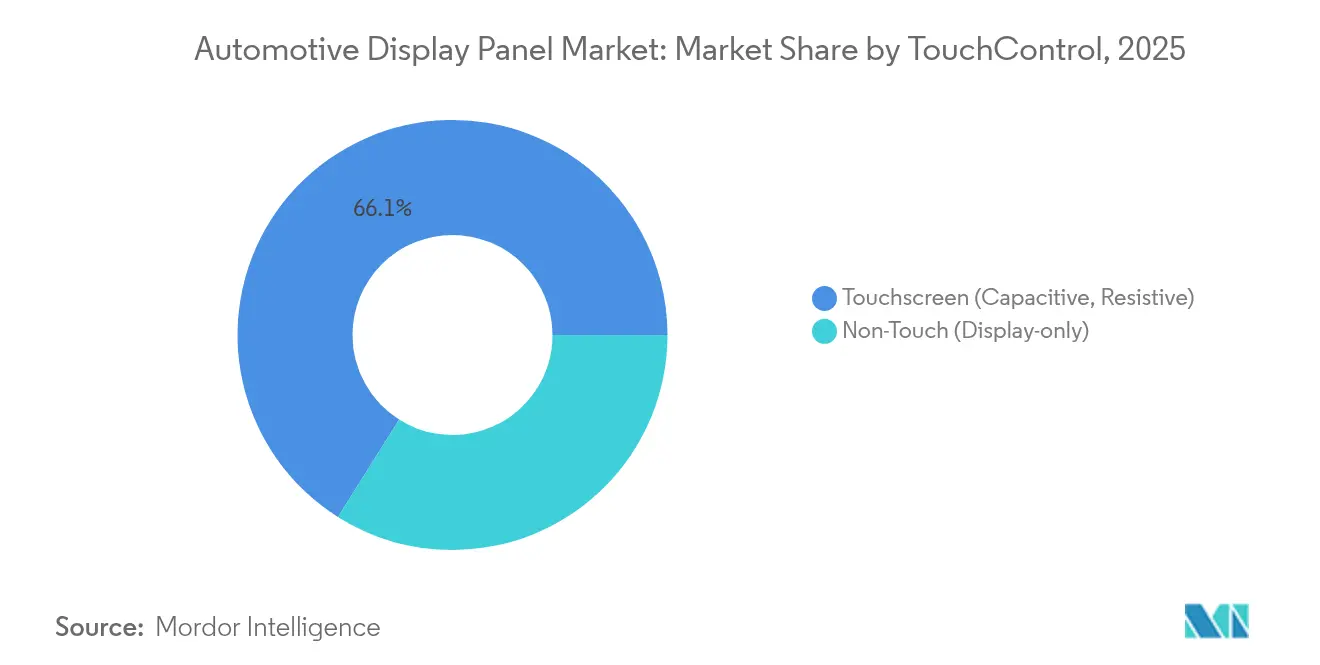

- Nach Touch/Steuerung entfielen im Jahr 2025 66,05 % des Umsatzes auf kapazitive Touchscreens; haptisch aktivierte Touchscreens werden mit der höchsten CAGR von 11,74 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 90,25 % des Umsatzes auf OEM-Erstausrüstungseinheiten, während Nachrüst-Displays voraussichtlich mit einer CAGR von 6,74 % wachsen werden.

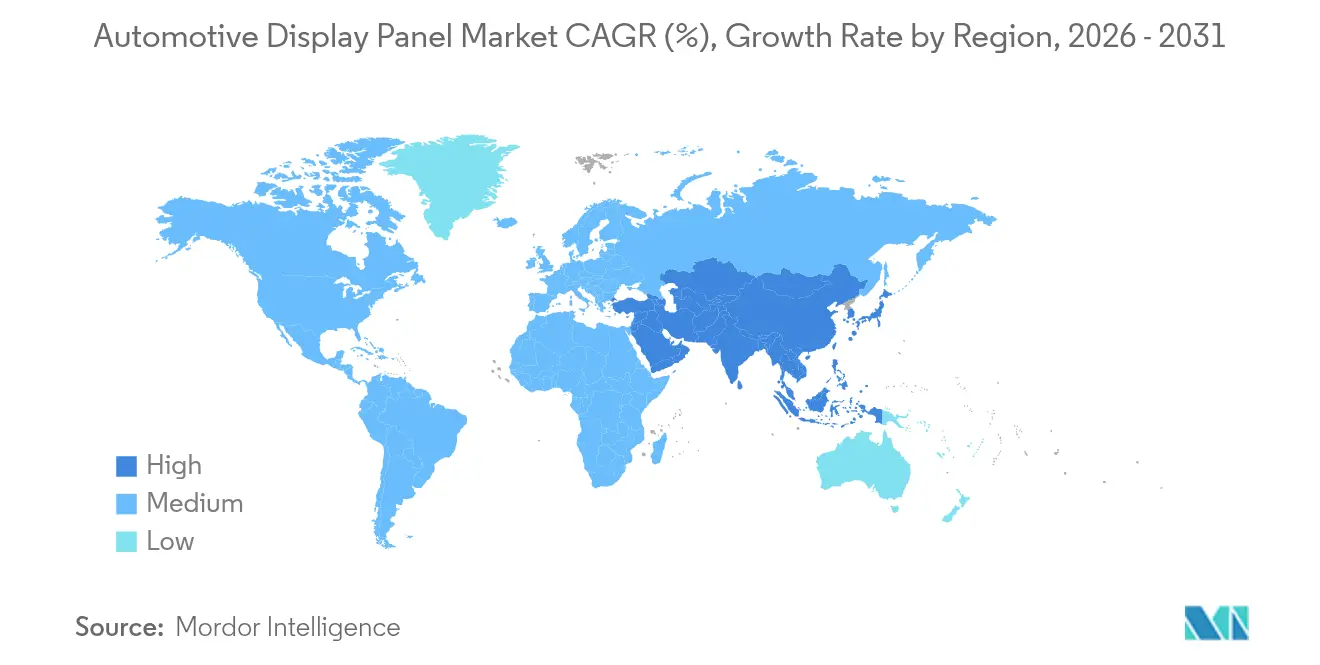

- Nach Geografie führte Asien-Pazifik mit 48,12 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 8,17 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Display-Panels

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettlauf der Automobilhersteller um die Lieferung von Pillar-to-Pillar-Cockpits | +1.2% | China, Nordamerika Premium | Mittelfristig (2–4 Jahre) |

| EU-Vorschrift für fortschrittliche Fahrerablenkungswarnungen | +0.9% | Europa, globale Ausbreitung | Kurzfristig (≤2 Jahre) |

| Sinkende OLED-Durchschnittsverkaufspreise erweitern die Einführung im mittleren Preissegment | +0.8% | Global, Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mini-LED-Hintergrundbeleuchtung für Elektrofahrzeuge in Hochtemperaturmärkten im Nahen Osten | +0.6% | Naher Osten, Nordafrika | Langfristig (≥4 Jahre) |

| Präferenzen für Streaming und Gaming im Fahrzeug | +0.7% | Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Seitenspiegel | +0.4% | Japan, Südkorea, EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettlauf der Automobilhersteller um die Lieferung von Pillar-to-Pillar-Cockpit-Displays in China und im US-amerikanischen Premiumsegment

Die Serienproduktion des 40-Zoll-Moduls von LG Display seit Februar 2025 signalisiert einen Paradigmenwechsel, bei dem Displays als Markenzeichen statt als funktionale Upgrades fungieren.[1]Europäisches Parlament, „Verordnung (EU) 2019/2144 über Typgenehmigungsanforderungen für Kraftfahrzeuge”, eur-lex.europa.eu Der schaltbare Datenschutzmodus ermöglicht Streaming auf dem Beifahrersitz, ohne den Fahrer abzulenken, und mindert so das regulatorische Risiko, während er Abonnementeinnahmen ermöglicht. Die AFEELA-Limousine von Sony-Honda wird das Modul erstmals einsetzen, und mehr als 100 chinesische Elektrofahrzeugeinführungen im Jahr 2024 priorisierten bereits ähnliche Konfigurationen. Dies stärkt ein displayzentriertes Cockpit-Modell, das Over-the-Air-Funktionsfreischaltungen unterstützt und den Markt für Automotive-Display-Panels zu einem Anker für die Software-Monetarisierung macht.

Regulatorischer Druck für fortschrittliche Fahrerassistenz, der größere digitale Instrumentencluster in der EU erfordert

Die Verordnung (EU) 2019/2144 verpflichtet neue Typgenehmigungen ab Juli 2024 zur Integration von Fahrerablenkungswarnfunktionen, die auf Blickverfolgung basieren.[2]LG Display, „LG Display beginnt Serienproduktion von ultragroßen Automotive-Display-Lösungen”, bastillepost.com Die Erfüllung der technischen Unterlagen veranlasst OEMs dazu, größere, sensorreichere Instrumentencluster über alle Modellreihen hinweg zu standardisieren, anstatt solche Panels auf Premiumausstattungen zu beschränken. Die Vorschrift verbreitet sich auch global über UNECE-Kanäle und hebt damit die Basisspezifikation für künftige Instrumentencluster effektiv an.

Sinkende OLED-Panel-Durchschnittsverkaufspreise lösen OEM-Einführung in Mittelklasse-Personenkraftwagen aus

Die Zusammenarbeit von Samsung Display mit Dolby für die HDR-Zertifizierung zeigt, wie Kostenerosion und zunehmende Langlebigkeit OLED in Mittelklasse-Ausstattungen einladen.[3]Samsung Display, „Samsung Display kooperiert mit Dolby zur Verbesserung von Automotive HDR”, samsungdisplay.com Chinesische Kapazitätserweiterungen durch BOE und TCL CSOT verschärfen den Preiswettbewerb. Automobilhersteller positionieren OLEDs zunächst in Mittelsäulen, um die Stückliste auszubalancieren, bevor sie auf vollständige Cockpits skalieren, und nutzen dabei verbesserte Lebensdauern von 1.500 Stunden bei 85 °C, die frühere Einbrennbedenken mildern.

Mini-LED-Hintergrundbeleuchtung verbessert die Helligkeit für Elektrofahrzeuge in Hochtemperaturmärkten im Nahen Osten

Die 45.000-Nit-Prototypen von TCL CSOT, die 2025 vorgestellt wurden, lösen Blendungs- und Wärmeabfallprobleme in Wüstenumgebungen, wo Armaturenbretter 85 °C überschreiten. Energieeffizienzverbesserungen sind wichtig, da Displays unter starker Sonneneinstrahlung bis zu 3 % der Elektrofahrzeug-Akkukapazität verbrauchen können. Lokales Dimmen senkt zudem die Wärmeentwicklung um 40 %, was den Nahen Osten als Testgelände vor der globalen Markteinführung positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der OLED-Einbrennzuverlässigkeit in Flottenfahrzeugen | -0.6% | Globale Flottenzentren | Kurzfristig (≤2 Jahre) |

| Knappheit an IGZO-Backplane-Kapazität | -0.8% | Asien-Pazifik akut | Kurzfristig (≤2 Jahre) |

| Hohe Stücklistenkosten für gebogene Displays in preissensiblen Märkten | -0.4% | Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-Compliance-Kosten bei Nachrüstungen | -0.3% | EU, entwickelte Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der OLED-Einbrennzuverlässigkeit schränken den Einsatz in Taxis/Flotten ein

Kontinuierliche statische Bilder wie Tarifdaten verursachen ungleichmäßige Pixelalterung. Pixelverschiebungsalgorithmen erhöhen die Gleichmäßigkeit auf 94,5 %, doch Betreiber fordern mehrjährige Nachweise vor großflächigen Einführungen. Austauschzyklen von 5–7 Jahren verstärken die Zurückhaltung und bremsen die OLED-Durchdringung in hochausgelasteten Flotten, die ansonsten erhebliche Volumina zum Markt für Automotive-Display-Panels beitragen würden.

Knappheit an IGZO-Backplane-Kapazität verursacht Verzögerungen beim Modelljahr 2025

Hohe Pixeldichte und geringe Leckage machen IGZO für Premium-Instrumentencluster unverzichtbar, doch die Produktion ist auf eine Handvoll Gen-8-Fertigungsanlagen beschränkt. Qualifizierungszyklen überschreiten 18 Monate, sodass neue Elektrofahrzeugeinführungen gezwungen sind, hochauflösende Ausstattungen zu staffeln oder auf LTPS-Alternativen umzuschwenken, bis die Kapazitäten hochgefahren werden. Der Engpass belastet die prognostizierte Produktion in den Jahren 2025–2026 und dämpft das kurzfristige Wachstum des Marktes für Automotive-Display-Panels.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Display-Technologie: MicroLED treibt Premium-Differenzierung voran

MicroLED wird voraussichtlich mit einer CAGR von 10,85 % wachsen, da Automobilhersteller auf unübertroffene Helligkeit und Effizienz für Flaggschiffmodelle abzielen. Die transparenten Dachpanels und morphenden Bedienelemente von AUO, die 2025 vorgestellt wurden, bestätigen die Designfreiheit, die Standard-LCD nicht bieten kann. Während a-Si LCD noch 50,74 % des Umsatzes hielt, schwindet sein Kostenvorteil in höheren Ausstattungslinien, wo Nutzererlebnismetriken den Stückpreis übertrumpfen. Oxid-LCD (IGZO) versorgt hochauflösende Instrumentencluster, die minimalen Standby-Verbrauch benötigen, und Mini-LED-hintergrundbeleuchtetes LCD überbrückt die Lücke mit quasi-OLED-Kontrast. OLED-Durchbrüche bei Einbrennalgorithmen verlängern die Nutzungsdauer, doch Flottenkäufer bleiben vorsichtig. Diese parallelen Entwicklungen bestätigen, dass der Markt für Automotive-Display-Panels Koexistenz statt vollständiger Substitution ermöglicht und eine abgestufte Funktionspaketierung über Fahrzeuglinien hinweg unterstützt.

Große Automobilhersteller sichern nun das Beschaffungsrisiko ab, indem sie sowohl MicroLED als auch OLED für künftige Cockpits freigeben; Samsung Display bemustert bereits 12-Zoll-MicroLED-Instrumentencluster für die Produktion 2028. Unterdessen integrieren Tier-1-Zulieferer gemeinsame Grafik-Stacks, sodass Armaturenbretter Panel-Typen mit geringfügigen Softwareänderungen austauschen können, was die Ziele softwaredefinieter Fahrzeuge unterstützt. Diese Flexibilität erhält das Volumen für etablierte LCD-Fertigungsanlagen aufrecht, auch wenn Formate der nächsten Generation expandieren, und hält die Automotive-Display-Panel-Branche diversifiziert.

Nach Bildschirmgröße: Großformate ermöglichen neue Anwendungen

Displays über 12 Zoll, obwohl 2024 noch eine Nische, erschließen neue Cockpit-Architekturen wie Pillar-to-Pillar-Armaturenbretter und Dachinstallationen. Das 40-Zoll-Modul von LG Display unterstützt Multi-Zonen-Dimming und ermöglicht gleichzeitig Instrumentencluster, Infotainment und Passagierkino auf einer Oberfläche. Mittelgroße 5,1–8-Zoll-Panels bleiben für Mainstream-Infotainment primär und sichern 37,12 % des Umsatzes 2025, doch der Wachstumsimpuls verlagert sich nach oben. Umgekehrt gewinnen Bildschirme bis zu 5 Zoll bei Spiegelersatz und HVAC-Touch-Leisten an Bedeutung und halten die Stückzahlen hoch. Die Zweiteilung ist klar: Premiumfahrzeuge bestellen weitläufige Flächen; Massenmodelle entscheiden sich für verteilte Cluster kleiner Panels. Da Software-Schichten Funktionen von Standorten entkoppeln, hängt die Größenauswahl von Ästhetik und Stückliste statt von festen Messgerätepositionen ab, was flexibles Design im Markt für Automotive-Display-Panels stärkt.

Marktführer setzen adaptive Benutzeroberflächen-Frameworks ein, die das Layout je nach Fahrmodus neu konfigurieren – von kontrastreichen ADAS-Überlagerungen während der Fahrt bis hin zu kinematischem Breitbild beim Parken. Diese Anpassungsfähigkeit lenkt die künftige Strategie, bei der die Marktgröße für Automotive-Display-Panels für Großformate von zeitbasierter Monetarisierung profitiert, beispielsweise durch im autonomen Modus aktivierte Streaming-Abonnements.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Einführung

Personenkraftwagen halten 83,58 % der Lieferungen 2025, doch schwere Nutzfahrzeuge wachsen schneller mit einer CAGR von 13,55 %, da Sicherheitsvorschriften und Telematik konvergieren. Flottenoperatoren rechtfertigen hochauflösende Instrumentencluster, die Reifendruck, Routenanalysen und Fahrercoaching auf einer einzigen Oberfläche zusammenführen und Ausfallzeiten reduzieren. Leichte Nutzfahrzeuge folgen und verbinden Nutzererlebniserwartungen aus dem Personenkraftwagenbereich mit Frachtoptimierungstools. Die Marktgröße für Automotive-Display-Panels im gewerblichen Bereich wird bis 2031 voraussichtlich einen Umsatzanteil von 15,24 % überschreiten, was einen Wandel von optionalen Extras zu betrieblichen Notwendigkeiten unterstreicht.

Panel-Zulieferer reagieren mit stoß- und vibrationsfesten Baugruppen, die 70 G überschreiten, und entspiegeltem Deckglas, das tägliche Reinigungen übersteht. Over-the-Air-Upgrades ermöglichen es Frachtunternehmen, erweiterte Telematik auf vorhandenen Armaturenbrettern freizuschalten und Hardware in wiederkehrende Serviceerträge umzuwandeln. Dieses Geschäftsmodell festigt Displays als Umsatzgeneratoren statt als abschreibende Vermögenswerte und verstärkt die Wertschöpfung in der Automotive-Display-Panel-Branche.

Nach Anwendung: Digitale Spiegel entwickeln sich zum Wachstumstreiber

Mittelsäule/Infotainment dominierte 41,08 % des Wertes 2025, doch kamerabasierte Spiegelsysteme verzeichnen mit einer CAGR von 9,31 % das schnellste Wachstum dank aerodynamischer Kraftstoffeinsparungen und zunehmender regulatorischer Akzeptanz. Japan und Südkorea haben Homologationswege validiert, und US-amerikanische Bewertungen signalisieren ein erweitertes adressierbares Volumen. Head-up-Displays entwickeln sich mit AR-Überlagerungen weiter; das holografische Windschutzscheibensystem von Hyundai Mobis zielt auf eine Serieneinführung 2027 ab und projiziert Navigationshinweise direkt auf das Glas. Bei der Rücksitzunterhaltung verwandeln transparente MicroLED-Dachdisplays Fahrgastzellen in Planetarien und spiegeln die Streaming-Gewohnheiten jüngerer Käufer wider. Diese Vielfalt stellt sicher, dass der Markt für Automotive-Display-Panels eine mehrvektorige Expansion beibehält, bei der ein einzelnes Fahrzeug sechs oder mehr spezialisierte Bildschirme beherbergen kann.

Die Einführung digitaler Spiegel treibt zudem die Halbleiternachfrage nach latenzarmen Kameras und Bildprozessoren an. Zulieferer, die optische Kalibrierung und wetterfeste Gehäuse beherrschen, erlangen frühe Vorteile, da gesetzlich vorgeschriebene Sichtfeld- und Helligkeitsmetriken strenger werden. Bis 2030 könnten die Lieferungen displaybasierter Spiegeleinheiten für Luxussegmente traditionelles Glas übertreffen und nachhaltiges Wachstum im Markt für Automotive-Display-Panels fördern.

Nach Integrationsebene: Eigenständige Displays dominieren den aktuellen Markt

Eigenständige Panels machen 73,12 % der Lieferungen 2025 aus, da Legacy-E/E-Architekturen diskrete Steuergeräte zuweisen. Integrierte Cockpits expandieren jedoch mit einer CAGR von 8,22 %, gestützt durch Snapdragon-basierte Domain-Controller, die das Grafik-Rendering vereinheitlichen. Die Konsolidierung reduziert das Kabelgewicht um 30 % und vereinfacht den OTA-Update-Rhythmus, was Automobilhersteller anspricht, die Kosteneinsparungen und Funktionsagilität anstreben. Zu den Übergangshürden gehören Wärmemanagement, EMV-Konformität und Lieferantenübergaben, doch Multifunktionspanels stimmen eng mit softwaredefinierten Roadmaps überein. Mit zunehmendem Volumen werden integrierte Cockpits einen höheren Wert pro Fahrzeug erzielen und die Marktchance für Automotive-Display-Panels für Tier-1-Anbieter vertiefen, die schlüsselfertige Plattformen anbieten.

OEM-Strategien kombinieren nun großes, gebondetes Glas mit zonaler Datenverarbeitung und ermöglichen partitionierte Sicherheitsdomänen. Dieser Ansatz unterstützt eine schrittweise Migration: Fahrzeuge können mit der Fusion von Instrumentencluster und Infotainment beginnen und später Passagiergaming mit einem Software-Schlüssel aktivieren. Solche Wege dämpfen den Kapitalaufwand und bewahren künftige Umsatzoptionen.

Nach Touch/Steuerung: Haptische Technologie verbessert die Schnittstelle

Kapazitiver Touch behielt 2025 einen Anteil von 66,05 % aufgrund seiner vertrauten smartphoneähnlichen Interaktion. Doch Regulierungsbehörden drängen auf taktiles Feedback zur Reduzierung der Blickzeit; daher wächst haptisch aktivierter Touch mit einer CAGR von 11,74 %. Oberflächenaktivierte Vibrationen bestätigen Eingaben, sodass Fahrer den Blick nach vorne richten können, was den Richtlinien zur Fahrerablenkung entspricht. Displays ohne Touch für Instrumentencluster und Head-up-Displays wachsen stetig, da Fahrzeuge Sprach- und Gestensteuerungen einsetzen, die physischen Kontakt umgehen. Resistive Panels bestehen nur in handschuhfreundlichen oder robusten Nutzfahrzeugen fort.

Haptik-Zulieferer integrieren lokalisierte Piezo-Aktuatoren unter dünnem Glas und gewähren knopfähnliches Feedback ohne mechanische Teile. Frühe Anwender berichten von 15 % kürzeren Fahrerblickdauern, was die Sicherheitsbewertungen verbessert. Dieser Leistungsvorteil macht Haptik zur Standardspezifikation in Mittelsäulen der nächsten Generation und stärkt die Premiumpositionierung im Markt für Automotive-Display-Panels.

Nach Vertriebskanal: OEM-Integration dominiert den Markt

Werkseitig eingebaute Bildschirme erfassten 90,25 % des Volumens 2025, da Compliance-, Garantie- und Cybersicherheitsverantwortlichkeiten bei den Automobilherstellern liegen. Die Nachrüstnachfrage wächst mit einer CAGR von 6,74 %, da Eigentümer Fahrzeuge ohne native Displays modernisieren, doch die Cybersicherheitsanforderungen gemäß UN R155 erhöhen die Eintrittsbarrieren. Etablierte Tier-1-Anbieter, die Penetrationstests und Dokumentation finanzieren können, erweitern ihre Sensorportfolios auf Nachrüstlinien, während kleinere Marken sich in Nischensegmente zurückziehen. Lange Homologationszyklen für kritische Systeme wie Instrumentencluster verlagern den Anteil weiter zur OEM-Erstausrüstung und sichern Zuverlässigkeitsstandards.

Dennoch bleibt die Nachrüstnische relevant für Flotten, die die Lebensdauer von Vermögenswerten verlängern, oder für Enthusiasten, die CarPlay-Upgrades suchen. Lieferkettenakteure, die modulare Schnittstellen und Open-Source-Linux-Stacks nutzen, könnten Zertifizierungskosten senken und latente Expansion erschließen. Die OEM-Dominanz wird den Markt für Automotive-Display-Panels jedoch weiterhin durch das Jahrzehnt prägen.

Geografische Analyse

Asien-Pazifik führte mit 48,12 % des Umsatzes im Jahr 2025 aufgrund Chinas umfangreicher Elektrofahrzeug-Pipelines und Japans früher Legalisierung von Kameraspiegeln. Regionale Automobilhersteller präsentieren 32-Zoll-Passagierdisplays und AR-Head-up-Displays als Basisausstattung und zwingen globale Wettbewerber, die Spezifikationen zu erfüllen. Einheimische Panel-Hersteller wie BOE liefern 9K-Oxid-TFT-Prototypen und beweisen damit die Tiefe des heimischen Ökosystems. Unterdessen lokalisieren Joint Ventures in Indien die LCD-Modulbaugruppe, bedienen kostenempfindliche Märkte und schützen die Versorgung vor externen Schocks.

Nordamerika profitiert von der Nachfrage nach Luxus-SUVs und dem regulatorischen Schwung in Richtung spiegelfreier Genehmigungen. Pillar-to-Pillar-Armaturenbretter differenzieren Premiumausstattungen, während Lkw-Kabinen breite Displays für die Anhängervisualisierung einsetzen. Massive Halbleiterinvestitionen, wie USD 60 Milliarden in neue US-amerikanische Wafer-Fertigungsanlagen, stärken die vorgelagerte Resilienz und glätten die Verfügbarkeit von Panel-Controllern. Diese Faktoren festigen Nordamerika als zweitgrößte Region bis 2025 für den Markt für Automotive-Display-Panels.

Europa konzentriert sich auf sicherheitsorientierte Einführung, angetrieben durch die Verordnung 2019/2144. Automobilhersteller integrieren Blickverfolgungsinstrumentencluster und domänenübergreifende Displays, die die Euro-NCAP-Roadmap-Ziele erfüllen. Panoramic-Vision-Konzepte, die für die Produktion 2025 geplant sind, zeigen, wie deutsche OEMs ADAS-Feeds mit weitläufigen Glasflächen verbinden. Zulieferercluster in Deutschland und Tschechien sind auf optisches Bonden und automobiltaugliche Beschichtungen spezialisiert und verankern europäische Inhalte trotz Kostendrucks.

Der Nahe Osten und Afrika verzeichnet die höchste CAGR von 8,17 %. Extreme Hitze erfordert 45.000-Nit-Mini-LED-Panels, die bei 85 °C die Farbwiedergabe aufrechterhalten. Luxusimporte statten Rücksitzunterhaltungssuiten aus, während Fahrdienstvermittlungsflotten die Passagierausstattung verbessern. Staatliche Elektrifizierungsziele in den Ländern des Golfkooperationsrats beschleunigen die Nachfrage nach effizienten, hochhellen Displays weiter. Südamerika hinkt bei der Premiumdurchdringung hinterher, legt aber durch lokale Glasveredelungsanlagen in Brasilien und Vietnam-nach-Mercosur-Lieferketten Wachstumsgrundlagen und positioniert die Region für eine schrittweise Einführung in der Automotive-Display-Panel-Branche.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert: Die sechs größten Zulieferer kontrollieren etwa 45 % des Umsatzes und verbinden Panel-Fertigungsgiganten mit Tier-1-Integratoren. LG Display steigerte den Automobilanteil auf 9 % des Konzernumsatzes im ersten Quartal 2025 durch die Einführung ultrabreiter OLED-Instrumentencluster, während Samsung Display die MicroLED-Bemusterung hochfährt, um das OLED-Alterungsrisiko abzusichern. BOE nutzt die Nähe zu chinesischen OEMs und Kostenführerschaft, um inländische Elektrofahrzeug-Armaturenbretter zu gewinnen.

Auf der Systemseite sicherte sich Continental Produktionsaufträge für rahmenlose gebogene OLEDs mittels Folienhinterspritzung, während Visteon neue Aufträge im Wert von USD 1,9 Milliarden buchte, indem es Cockpit-Domain-Controller mit seiner Phoenix-Grafik-Engine bündelte. Denso kooperiert mit Qualcomm zur gemeinsamen Entwicklung zonaler Rechenmodule, die Softwarezyklen verkürzen. Die Zusammenarbeit zwischen Panel-Herstellern und Tier-1-Anbietern intensiviert sich, da integrierte Cockpits synchronisierte Hardware-Software-Roadmaps erfordern.

Aufstrebende Marktteilnehmer wie Mojo Vision und VueReal zielen auf Mikrodisplay-Nischen für Head-up-Displays ab und lizenzieren häufig geistiges Eigentum an etablierte Unternehmen, anstatt direkt zu konkurrieren. Cybersicherheits- und Funktionssicherheitszertifizierungen stellen hohe Eintrittsbarrieren dar und begünstigen Akteure mit langjähriger Automobilerfahrung. Dennoch schaffen Patent-Kreuzlizenzierungen und regionale Produktionsverlagerungen Möglichkeiten für Allianzen, die gemeinsam die vielfältigen Anforderungen des Marktes für Automotive-Display-Panels erfüllen können.

Marktführer in der Automotive-Display-Panel-Branche

LG Display

Samsung Display

BOE

Innolux Corporation

AUO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CarUX, eine Tochtergesellschaft von Innolux, übernimmt Pioneer für NT$ 37,7 Milliarden, um das Smart-Cockpit-Portfolio zu vertiefen.

- Mai 2025: AUO stellt transparente MicroLED-Dach- und faltbare Mittelsäulen-Prototypen mit KI-Integration vor.

- April 2025: Infineon und Marelli enthüllen ein MEMS-Laserstrahlscannsystem für displayfreie Cockpit-Projektionen.

- April 2025: EDT und Nippon Seiki gründen EDT-India Pvt Ltd zur Lokalisierung von TFT-LCD-Modulen.

- März 2025: Die Hyundai Motor Group verpflichtet sich zu einer US-Investition von USD 21 Milliarden, darunter USD 6 Milliarden für Komponenten, die für Display-Systeme relevant sind.

- März 2025: Die Hyundai Motor Group verpflichtet sich zu einer US-Investition von USD 21 Milliarden, darunter USD 6 Milliarden für Komponenten, die für Display-Systeme relevant sind.

- Februar 2025: LG Display beginnt die Serienproduktion eines 40-Zoll-Pillar-to-Pillar-Panels mit Datenschutzfilterung.

Berichtsumfang des globalen Marktes für Automotive-Display-Panels

Automotive-Display-Panels sind elektronische Bildschirme, die in Fahrzeugen eingesetzt werden, um Fahrern und Passagieren visuelle Informationen bereitzustellen. Diese Panels sind an verschiedenen Fahrzeugstandorten zu finden, wie dem Instrumentencluster, der Mittelkonsole, dem Armaturenbrett, dem Rückspiegel und dem Lenkrad. Sie sind darauf ausgelegt, eine breite Palette von Informationen anzuzeigen, darunter Fahrzeuggeschwindigkeit, Kraftstoffstand, Motortemperatur, Navigationsanweisungen und Bedienelemente des Unterhaltungssystems.

Der Markt für Automotive-Display-Panels ist segmentiert nach Display-Panel (Technologie [a-Si LCD, Oxid-LCD, LTPS-LCD und AMOLED]), Display-Konsole/Instrumentencluster (Anwendung [Instrumentencluster, Mittelsäule, Head-up-Display und weitere Anwendungen]) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| a-Si LCD |

| Oxid-LCD (IGZO) |

| LTPS-LCD |

| OLED (AMOLED, PMOLED) |

| MicroLED |

| Sonstige (E-Paper, Mini-LED-hintergrundbelichtet) |

| Bis zu 5 Zoll |

| 5,1–8 Zoll |

| 8,1–12 Zoll |

| Über 12 Zoll |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Instrumentencluster |

| Mittelsäule/Infotainment |

| Head-up-Display |

| Rücksitzunterhaltung |

| Digitaler Seiten-/Smartspiegel |

| Sonstige (Dach, HVAC) |

| Eigenständige Displays |

| Integriertes Cockpit/Pillar-to-Pillar |

| Touchscreen (kapazitiv, resistiv) |

| Ohne Touch (nur Display) |

| OEM-Erstausrüstung |

| Nachrüstung im Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Display-Technologie | a-Si LCD | ||

| Oxid-LCD (IGZO) | |||

| LTPS-LCD | |||

| OLED (AMOLED, PMOLED) | |||

| MicroLED | |||

| Sonstige (E-Paper, Mini-LED-hintergrundbelichtet) | |||

| Nach Bildschirmgröße | Bis zu 5 Zoll | ||

| 5,1–8 Zoll | |||

| 8,1–12 Zoll | |||

| Über 12 Zoll | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Nach Anwendung | Instrumentencluster | ||

| Mittelsäule/Infotainment | |||

| Head-up-Display | |||

| Rücksitzunterhaltung | |||

| Digitaler Seiten-/Smartspiegel | |||

| Sonstige (Dach, HVAC) | |||

| Nach Integrationsebene | Eigenständige Displays | ||

| Integriertes Cockpit/Pillar-to-Pillar | |||

| Nach Touch/Steuerung | Touchscreen (kapazitiv, resistiv) | ||

| Ohne Touch (nur Display) | |||

| Nach Vertriebskanal | OEM-Erstausrüstung | ||

| Nachrüstung im Nachrüstmarkt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-Display-Panels?

Der Markt für Automotive-Display-Panels beläuft sich im Jahr 2026 auf USD 23,57 Milliarden und wird bis 2031 voraussichtlich USD 32,06 Milliarden erreichen.

Welche Region führt den Markt für Automotive-Display-Panels an?

Asien-Pazifik entfällt auf 48,12 % des Umsatzes 2025, angetrieben durch Chinas aggressiven Elektrofahrzeug-Rollout und Japans regulatorischen Vorsprung bei digitalen Spiegeln.

Welche Display-Technologie wächst am schnellsten?

MicroLED-Panels verzeichnen bis 2031 die höchste CAGR von 10,85 %, da OEMs überlegene Helligkeit und Energieeinsparungen anstreben.

Warum sind digitale Seitenspiegel wichtig für das Marktwachstum?

Kamerabasierte Spiegel verbessern die Aerodynamik um 1,5–2 Meilen pro Gallone und erfüllen neue Sicherheitsvorschriften, was eine CAGR von 9,31 % in diesem Anwendungssegment antreibt.

Wie werden Cybersicherheitsvorschriften Nachrüstungs-Display-Upgrades beeinflussen?

UN R155 verpflichtet Nachrüstungslieferanten zur Zertifizierung robuster Cyberabwehrprozesse, was die Entwicklungskosten erhöht und die Nachrüstmarktdurchdringung verlangsamt.

Welche Faktoren schränken die OLED-Nutzung in Flottenfahrzeugen ein?

Einbrennrisiken durch statische Bilder und lange Flottenaustauchzyklen machen Betreiber trotz jüngster Fortschritte bei Kompensationsalgorithmen vorsichtig.

Seite zuletzt aktualisiert am: