Marktgröße und Marktanteil des Automobil-Hydrostatischen Lüfterantriebssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

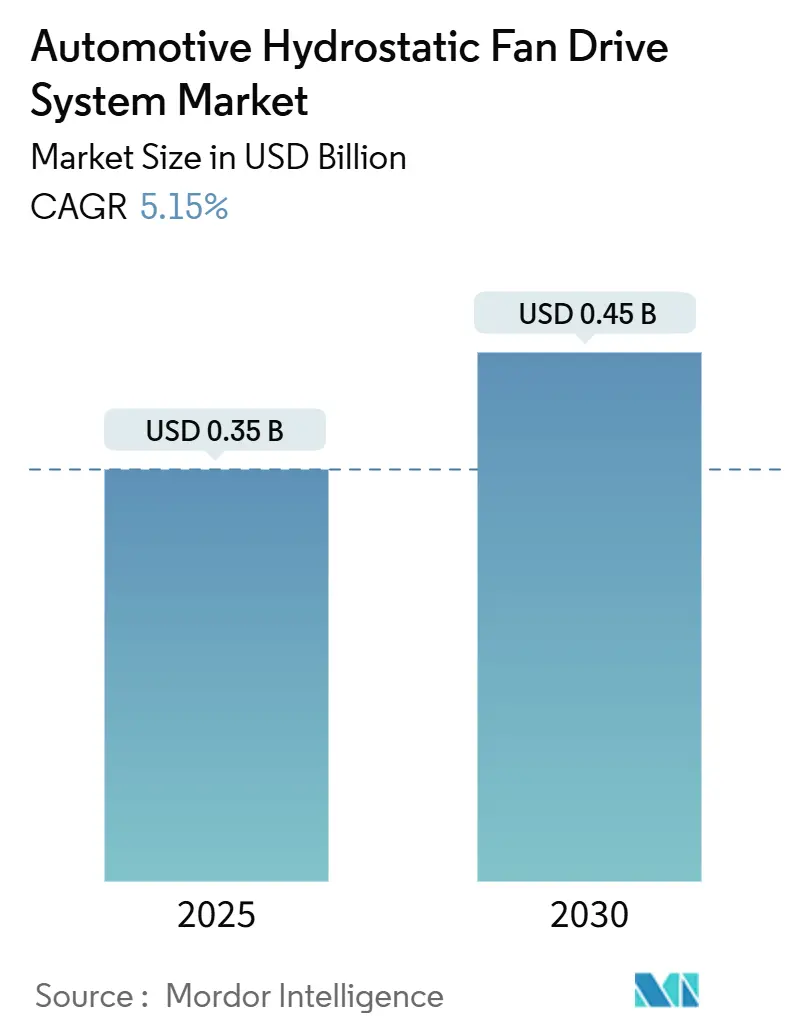

| Marktgröße (2025) | 0.35 Milliarden US-Dollar |

| Marktgröße (2030) | 0.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Hydrostatische Lüfterantriebssysteme von Mordor Intelligence

Die Marktgröße des Automobil-Hydrostatischen Lüfterantriebssystems beläuft sich im Jahr 2025 auf 0,35 Milliarden USD und soll bis 2030 einen Wert von 0,45 Milliarden USD erreichen, was einem robusten CAGR von 5,15 % entspricht. Die Technologie stützt sich auf zwei Säulen: strengere globale CO₂- und NOx-Gesetzgebung sowie die Suche der Automobilbranche nach Kühllösungen, die parasitäre Verluste reduzieren, ohne die Haltbarkeit des Antriebsstrangs zu beeinträchtigen. Verstellpumpen und Hydraulikmotoren entkoppeln die Lüfterdrehzahl von der Motordrehzahl und helfen Erstausrüstern, Euro-7-Normen und ähnliche Vorschriften zu erfüllen, während der Kraftstoffverbrauch der Flotte gesenkt wird. Der asiatisch-pazifische Raum dominiert die Mengennachfrage dank der Produktion schwerer Nutzfahrzeuge und Geländefahrzeuge, während Nordamerika und Europa die Einführung aus Compliance- und Lärmminderungsgründen beschleunigen. Elektrifizierungstrends bieten einen weiteren Rückenwind, da elektrohydraulische Hybride die hydraulische Kühlung für Verbrennungsmotoren übernehmen und gleichzeitig das Wärmemanagement von Batterien und Leistungselektronik unterstützen. Die Wettbewerbsintensität bleibt moderat; Komponentenspezialisten stärken ihre Positionen, indem sie hydraulisches Fachwissen mit elektronischen Steuerungen und Telematik verbinden.

Wichtigste Erkenntnisse des Berichts

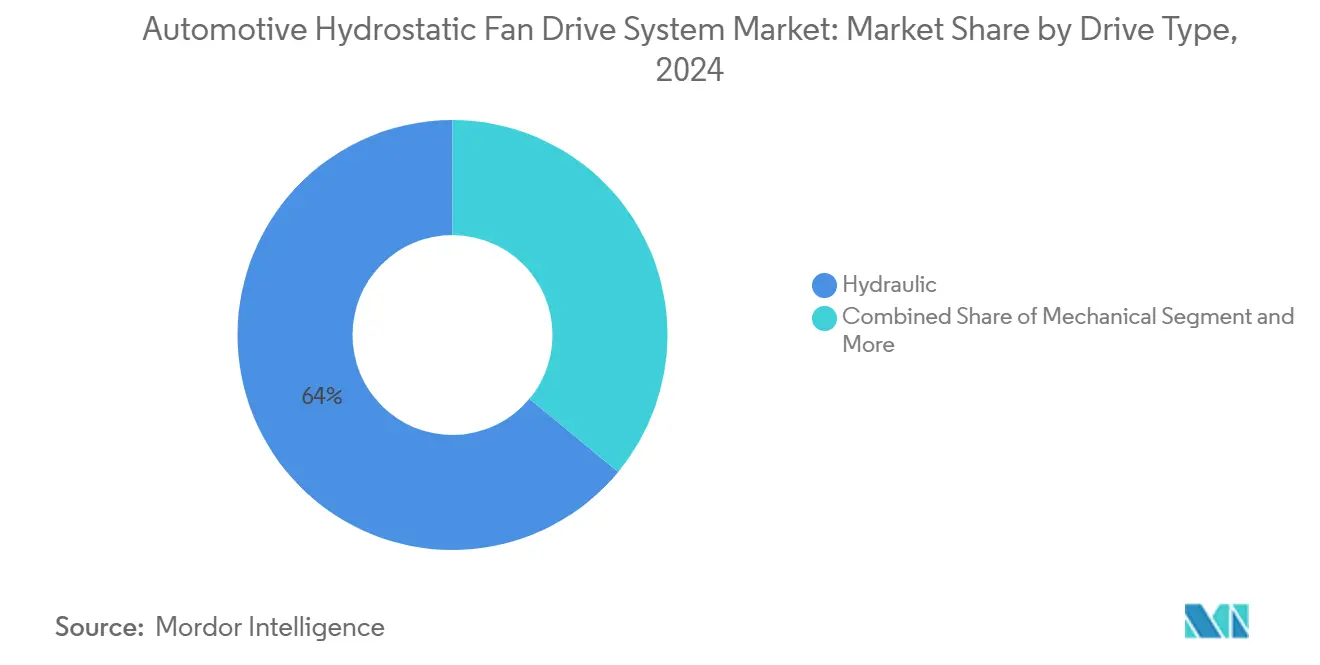

- Nach Antriebstyp hielten hydraulische Konfigurationen im Jahr 2024 einen Marktanteil von 64,04 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme; elektrische Antriebe werden bis 2030 einen CAGR von 8,12 % verzeichnen.

- Nach Druckbereich erfassten Mitteldrucksysteme im Jahr 2024 einen Marktanteil von 48,14 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme, während Hochdrucksysteme bis 2030 einen CAGR von 5,71 % erzielen sollen.

- Nach Komponente entfielen im Jahr 2024 33,55 % des Marktanteils am Markt für Automobil-Hydrostatische Lüfterantriebssysteme auf Hydraulikpumpen; Hydraulikventile verzeichnen mit einem CAGR von 6,02 % das stärkste Wachstum.

- Nach Pumpentyp führten Konstantpumpen im Jahr 2024 mit einem Marktanteil von 57,13 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme, während Verstellpumpen im Betrachtungszeitraum mit einem CAGR von 7,04 % zulegen werden.

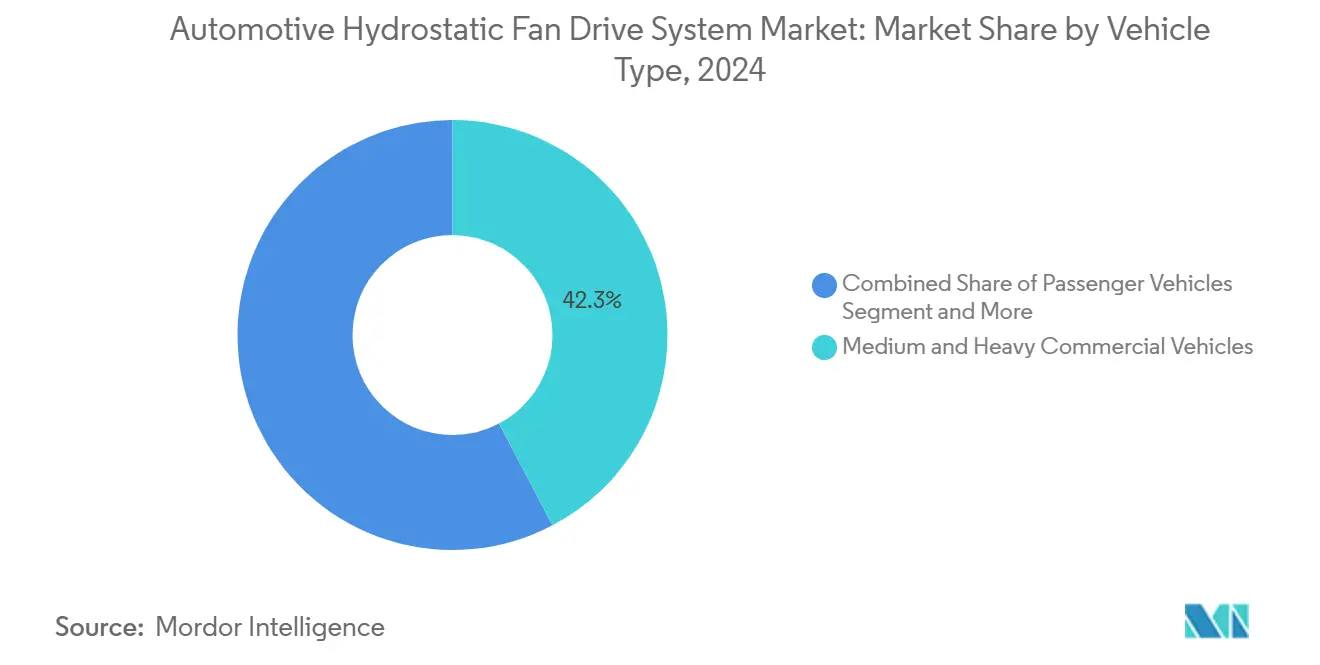

- Nach Fahrzeugtyp dominierten mittelschwere und schwere Nutzfahrzeuge mit einem Marktanteil von 42,33 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme im Jahr 2024 und werden bis 2030 mit einem CAGR von 6,82 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 61,14 % des Marktanteils am Markt für Automobil-Hydrostatische Lüfterantriebssysteme auf Motorkühlungslösungen; das Wärmemanagement für E-Turbo- und E-Achsen-Systeme soll bis 2030 mit einem CAGR von 7,26 % wachsen.

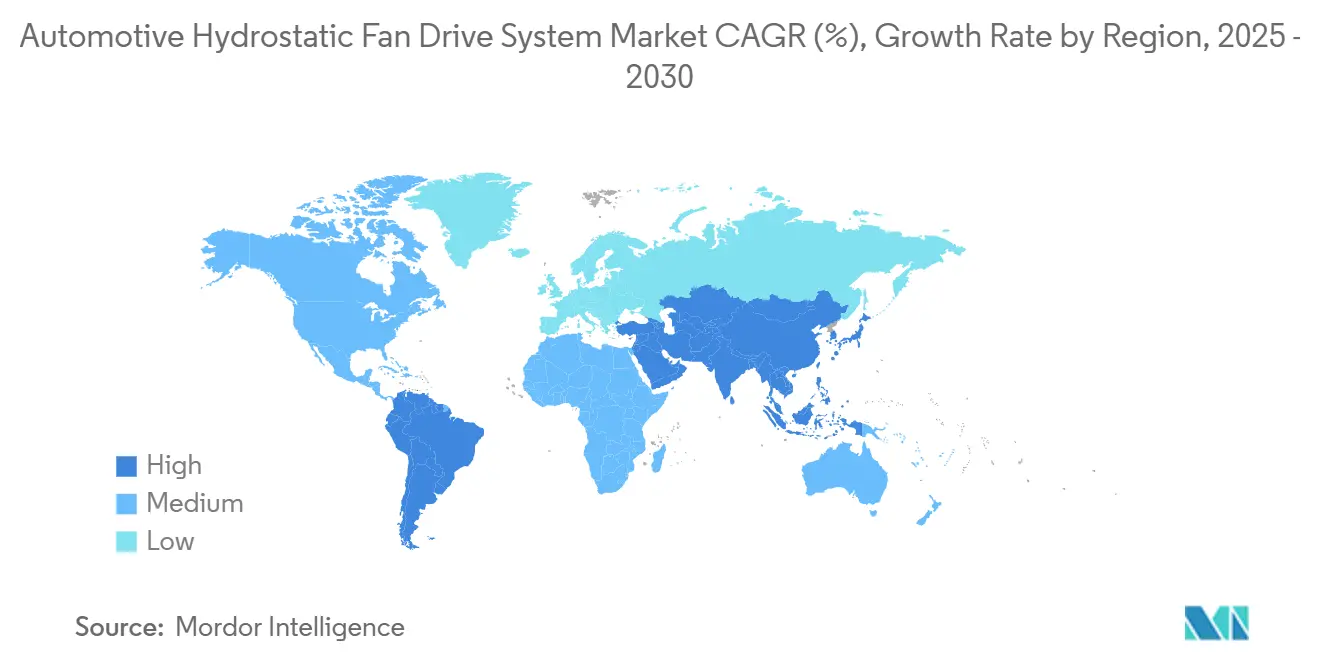

- Nach Geografie befehligte der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 39,58 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme und soll bis 2030 den schnellsten CAGR von 6,33 % verzeichnen.

Globale Markttrends und Erkenntnisse zum Automobil-Hydrostatischen Lüfterantriebssystem

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale CO₂- und NOx-Gesetzgebung | +1.2% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Wachsende Produktion von Geländefahrzeugen im asiatisch-pazifischen Raum | +1.1% | Kernregion APAC, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Streben der Erstausrüster nach kraftstoff- und geräuscheffizienter Kühlung | +0.9% | Global, Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Elektrohydraulische Integration in Verbrennungsmotoren der nächsten Generation | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2-4 Jahre) |

| Telematikanbindung für vorausschauende Wartung | +0.6% | Global, flottenintensive Regionen | Langfristig (≥ 4 Jahre) |

| Zollbedingte Regionalisierung der Lieferketten | +0.4% | Nordamerika, sekundär in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale CO₂- und NOx-Gesetzgebung

Vorschriften wie Euro 7 definieren Wärmemanagementstrategien neu. Die EU-Verordnung 2024/1257 verlängert die garantierte Lebensdauer auf 160.000 km und fügt eine kontinuierliche Emissionsüberwachung hinzu, was Automobilhersteller dazu zwingt, Lüfterantriebe einzusetzen, die enge Temperaturfenster über weite Betriebszyklen hinweg einhalten können [1]„Verordnung 2024/1257 des Europäischen Parlaments und des Rates,” Europäische Union, europa.eu. Hydrostatische Systeme liefern eine motorunabhängige Lüftersteuerung, die SCR-Katalysatoren beim Fahren im Stadtverkehr mit geringer Last auf Zieltemperaturen hält. Da Energieeinsparungen direkt in getestete CO₂-Werte einfließen, passen drehzahlvariable Hydrauliken sowohl zu Kraftstoff- als auch zu Emissionszielen. Funktionale Sicherheitsregeln gemäß ISO 26262 multiplizieren die Konstruktionsanforderungen weiter und stellen sicher, dass diese Kühlmodule für die gesamte Lebensdauer des Fahrzeugs ausfallsicher bleiben.

Wachsende Produktion von Geländefahrzeugen im asiatisch-pazifischen Raum

Bau-, Bergbau- und Landwirtschaftsgeräte in China und Indien steigern die Nachfrage nach leistungsstarken Kühlsystemen. Der Sektor der mobilen Hydraulik verzeichnet regional den schnellsten CAGR, angetrieben durch Infrastrukturausgaben und Landmechanisierung. Indiens Automobilzulieferindustrie, die 2,3 % des BIP ausmacht, hebt Antriebs- und Lenkhydraulik als Wachstumsbereiche hervor. Lokale Fertigung senkt die Landekosten und verkürzt die Lieferzeiten, was APAC-Lieferanten für eine breitere globale Reichweite positioniert.

Streben der Erstausrüster nach kraftstoff- und geräuscheffizienter Kühlung

Erstausrüster streben danach, jedes Gramm CO₂ vor der vollständigen Elektrifizierung einzusparen. Variable Verdrängungshydrauliken reduzieren den lüfterbezogenen Leistungsbedarf im Vergleich zu festen mechanischen Lüftern um 40-80 %. Geringere parasitäre Verluste wirken sich direkt auf die Kraftstoffeffizienzwerte der Flotte aus, und ein leiserer Betrieb unterstützt das Premium-Branding sowie städtische Lärmgrenzwerte. Elektronisches Feedback hält die Lüfterdrehzahl innerhalb von ±1 °C des Sollwerts, doch die Komplexität erhöht Teile und Wartungsschritte. Lieferanten reagieren mit modularen Einheiten, die ohne größere Verpackungsänderungen in bestehende Motorräume eingebaut werden können.

Elektrohydraulische Integration in Verbrennungsmotoren der nächsten Generation

Die Kombination von hydraulischer Leistungsdichte mit elektronischer Feinabstimmung gibt Erstausrüstern neue Hebel für Effizienz. Systeme nutzen CAN-Bus-Verbindungen, IoT-Sensoren und Algorithmen des maschinellen Lernens zur Vorhersage von Wärmelasten. Die Sytronix-Plattform von Bosch Rexroth beispielsweise reduziert das Ölvolumen um 75 % und senkt den Kabinenlärm erheblich [2]„Sytronix Drehzahlvariable Pumpenantriebe,” Bosch Rexroth, boschrexroth.com. Die Herausforderung besteht darin, die Zuverlässigkeit von Elektronik aufrechtzuerhalten, die auf vibrierenden Antriebssträngen mit hohen Temperaturen sitzt, doch Lieferanten sehen Vorteile in weniger Schläuchen und intelligenteren Diagnosesystemen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Nachfrage nach Verbrennungsmotor-Kühlung durch BEV-Einführung | -1.1% | EU und China führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten | -0.8% | Global, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Mangel an hydraulisch qualifizierten Technikern | -0.4% | Global, ausgeprägt in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| ESG-Compliance-Kosten für Bioflüssigkeiten | -0.3% | Hauptsächlich EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Nachfrage nach Verbrennungsmotor-Kühlung durch BEV-Einführung

Batterieelektrofahrzeuge umgehen die Motorkühlung vollständig und ersetzen sie durch Niedertemperaturkreisläufe für Batterien und Leistungselektronik. Europa und China führen den Wandel an, unterstützt durch Anreize und Ladenetze. Hydrostatische Lieferanten sichern sich ab, indem sie in Hybridarchitekturen einsteigen, bei denen sowohl Verbrennungsmotor als auch elektrischer Antrieb ein differenziertes Wärmemanagement benötigen – ein Bereich, der gut durch drehzahlvariable Hydrauliken bedient wird. Geländefahrzeuge und schwere Lkw bleiben dauerhafte Nischen, da lange Laufzeiten und Nutzlasten Diesel noch auf Jahre hinaus begünstigen.

Hohe Anschaffungs- und Lebenszykluskosten im Vergleich zu mechanischen Lüftern

Ein hydrostatisches Modul kann im Vergleich zu einem riemengetriebenen Lüfter relativ teurer sein und erfordert Flüssigkeitspflege sowie Fachreperaturen. Diese Aufpreise schrecken budgetorientierte Erstausrüster-Linien ab, selbst wenn die gesamten Kraftstoffeinsparungen eine Amortisation versprechen. Konstruktionsänderungen erhöhen die Werkzeugkosten, da Pumpen, Schläuche und Steuergeräte die Motorraum-Layouts verändern. Lieferanten reagieren mit standardisierten Bausätzen, die in mehrere Fahrzeugplattformen eingebaut werden können, um die Konstruktionskosten auf größere Stückzahlen zu verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Hydraulische Stärke verankert den Übergang

Hydraulische Antriebe sicherten sich im Jahr 2024 einen Marktanteil von 64,04 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme. Verstellpumpendesigns liefern hohes Drehmoment bei niedrigen Drehzahlen – ein Muss für schwere Lkw und Geländefahrzeuge. Elektrische Antriebe verzeichnen jedoch den stärksten CAGR von 8,12 %, da sie sich sauber in sich entwickelnde Fahrzeugnetzwerke integrieren lassen. Die HydraForce-Akquisition von Bosch Rexroth im Jahr 2025 veranschaulicht, wie Lieferanten hydraulische Stärke mit elektronischer Intelligenz verbinden, um elektrohydraulische Hybride aufzubauen. Im Prognosezeitraum werden Flotten gemischte Architekturen einführen, die Hydraulik für hohe Kräfte beibehalten, aber auf elektrische Betätigung umschalten, wo Präzision gefragt ist.

Hydraulische Systeme behalten einen Vorteil in Bezug auf Zuverlässigkeit unter Schlamm, Staub oder extremer Hitze und sind damit die erste Wahl für Bergwerke und Baustellen. Dennoch erreichen elektrische Einheiten bei Teillast einen Wirkungsgrad von mehr als 90 % im Vergleich zu 60-70 % bei Hydrauliken, was die Gesamtbetriebskostenlücke für städtische Lieferlastwagen verringert. Da Motorräume mit verkleinerten Verbrennungsmotorblöcken freier werden, werden Erstausrüster Platz für kompakte Elektromotoren finden, und Lieferanten, die mit Doppelplattform-Bausätzen bereit sind, können beide Nachfragewellen reiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckbereich: Mitteldruckplattformen behalten die zentrale Stellung

Mitteldrucklösungen (151-300 bar) beanspruchten im Jahr 2024 einen Marktanteil von 48,14 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme und balancieren kompakte Größe gegen Kosten und Dichtungslebensdauer. Hochdruckleitungen über 300 bar verzeichnen einen CAGR von 5,71 % dank engerer Motorverpackung und Gewichtsreduzierungsbestrebungen. Danfoss Power Solutions stellte seine X1P-Pumpenfamilie vor, die für einen Dauerbetrieb bei 310 bar ausgelegt ist, was die materiellen Fortschritte des Segments zeigt. Niederdrucksätze bedienen leichte Transporter und Personenfahrzeuge, bei denen die Kühllasten begrenzt bleiben.

Der Trend zu höheren Drücken signalisiert dünnere Wandabschnitte, bessere Oberflächenbehandlungen und verfeinerte Fertigung, die Ermüdungszyklen über 10.000 Stunden halten. Steigende Drücke erfordern jedoch sauberere Flüssigkeiten und robustere Filtration, was die Betriebskosten erhöht, es sei denn, sie werden mit intelligenten Sensoren kombiniert, die Wartungsintervalle verlängern. Flotten, die auf Betriebszeit angewiesen sind, werden zu Mitteldruckbausätzen tendieren, es sei denn, enge Motorräume erzwingen den Wechsel nach oben.

Nach Komponente: Pumpen bleiben der Leistungskern

Hydraulikpumpen entfielen im Jahr 2024 auf einen Marktanteil von 33,55 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme. Verstellbare Axialkolbenmodelle übertreffen Festzahnradeinheiten, indem sie den Durchfluss an den Echtzeitbedarf anpassen. Hydraulikventile, der schnellste Aufsteiger mit einem CAGR von 6,02 %, profitieren von der Verlagerung hin zu verfeinerten elektronischen Steuerungen, da Dosierungskanten eng bleiben müssen, wenn Motor- und Umgebungstemperaturen schwanken.

Motoren folgen Pumpen im Anteil und verwenden Schrägachsenlayouts, die hohes Drehmoment mit kompakter Länge verbinden. Integrierte Kühlerblöcke und Reservoirmodule reduzieren die Schlauchanzahl und erhöhen die Zuverlässigkeit. Sensorenreiche „intelligente Blöcke”, die Druck-, Temperatur- und Kontaminationsüberwachung kombinieren, schaffen neue Umsatzstufen und verankern gleichzeitig Funktionen für vorausschauende Wartung, die Flotten heute erwarten.

Nach Pumpentyp: Verstellpumpen erschließen Effizienz

Konstantpumpen lieferten im Jahr 2024 noch immer 57,13 % des Marktanteils am Markt für Automobil-Hydrostatische Lüfterantriebssysteme aufgrund ihres niedrigeren Preises und einfacherer Überholungen. Doch Verstellpumpen steigen mit einem CAGR von 7,04 %, da Erstausrüster Kraftstoffeinsparungen anstreben. Die Anpassung der Förderleistung an die genaue Lüfterleistung reduziert den Verschwendungsfluss und senkt den Energieverbrauch um bis zu 50 %. Fortschrittliche Steuerungen ermöglichen lasterfassende Kreisläufe, die überschüssigen Druck abbauen, und automatische Umkehrungen, die Ablagerungen aus Kühlerblöcken spülen.

Die Auszahlung multipliziert sich für Lkw im Stau oder beim Leerlauf in Häfen, wo der Luftstrombedarf sinkt, auch wenn die Motordrehzahl hoch bleibt. Lieferanten bündeln elektronische Steuergeräte, die über J1939 oder CAN-FD kommunizieren, und erleichtern so die Integration mit modernen Antriebsstrangsteuerungen. Im Laufe der Zeit sollten Skaleneffekte die Preisunterschiede verringern und die meisten neuen Plattformen zur Verstelltechnologie lenken.

Nach Fahrzeugtyp: Gewerbliche Flotten führen die Einführungskurve an

Mittelschwere und schwere Nutzfahrzeuge lieferten im Jahr 2024 einen Umsatzanteil von 42,33 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme und werden mit einem CAGR von 6,82 % voraneilen. Lange tägliche Routen und wiederholte Zapfwellen-Leerlaufszenarien veranlassen Betreiber, jeden Kraftstoffdollar zurückzugewinnen. Hydrostatische Kühlung reduziert den Motorwiderstand und verlängert die Lebensdauer der Nachbehandlung, was den Euro-7-Zielen zur Vermeidung von Leistungsreduzierung entspricht.

Leichte Nutzfahrzeuge erkunden die Technologie nun für die letzte Meile der Lieferung, da Stop-Start-Betrieb und städtische Lärmgrenzen variable Lüfter begünstigen. Personenfahrzeuge bleiben eine kleine, aber sichtbare Nutzerbasis, hauptsächlich in Premium-SUVs mit Anhängerpaketen, die hohe Wärmelasten erzeugen. Mit zunehmenden Hybrid-SUVs können diese die hydraulische Kühlung für Verbrennungsmotorkomponenten übernehmen und die Laufbahn für Personenfahrzeuge verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Motorkühlung bleibt der Anker, E-Turbo gewinnt an Fahrt

Die Motorkühlung behielt im Jahr 2024 einen Marktanteil von 61,14 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme und festigt die Verbindung der Kategorie mit dem traditionellen Antriebsstrangdesign. Hydrostatische Antriebe ermöglichen es Erstausrüstern, enge Wärmezielfenster zu erreichen, die Kolben und Ventilsitze schützen und gleichzeitig ein schnelles Katalysatoranspringen ermöglichen.

Vorausschauend wird das Wärmemanagement (E-Turbo- und E-Achsen-Kühlung) mit einem CAGR von 7,26 % steigen. Diese Geräte packen Elektronik und heißes Gas in enge Gehäuse und treiben den lokalisierten Wärmefluss weit über den von herkömmlichen Turboladern hinaus. Ein hydraulischer Lüfter mit variablem Durchfluss kann den Luftstrom beim Zünden erhöhen und nach der Temperaturstabilisierung drosseln, was Energie spart und gleichzeitig die Zuverlässigkeit bewahrt. Emissionskontrollmodule wie SCR-Einheiten und Dieselpartikelfilter profitieren ebenfalls, wenn Lüfterdrehzahlen angepasst werden, um Wandtemperaturen bei Stadtverkehr mit geringer Last stabil zu halten.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 einen Marktanteil von 39,58 % am Markt für Automobil-Hydrostatische Lüfterantriebssysteme und soll bis 2030 einen CAGR von 6,33 % verzeichnen, was ihn zum größten und gleichzeitig schnellsten regionalen Block macht. Baubooms in China, Indien und Indonesien treiben leistungsstarke Geräte an, die auf hydrostatische Lüfter angewiesen sind, um in Staub, auf großen Höhen und bei extremer Hitze zu arbeiten. Indiens Komponentensektor zielt auf hydraulische Antriebsstrangteile ab und strebt danach, den BIP-Beitrag und die Exporteinnahmen zu steigern [3]„Leistung des Automobilkomponentensektors,” Bundesministerium für Handel und Industrie, commerce.gov.in. APAC-Lieferanten genießen Vorteile bei Arbeitskosten und Nähe, die ihnen helfen, globale Beschaffungsverträge sowohl nach Wert als auch nach Volumen zu gewinnen.

Nordamerika belegt den zweiten Platz, gestützt durch strenge EPA- und CARB-Vorschriften, die die Nachfrage nach kraftstoffeffizienter Kühlung schärfen. Doch die im Jahr 2025 eingeführten Zölle formen die Lieferketten um und drängen Erstausrüster zu in den USA hergestellten Pumpen, Motoren und Ventilen. Der Hydraulikventil-Teilsektor allein soll bis 2034 erhebliche Umsätze erzielen, und die Vereinigten Staaten werden im kommenden Zeitraum ebenfalls wachsen. Diese Zahlen unterstreichen den inländischen Schwung, auch wenn einige neuere Elektro-Lkw die motorzentrierte Kühlung überspringen.

Europa wächst stetig unter dem Schatten von Euro 7 und verbindet Emissionsziele mit Nachhaltigkeitszielen wie biologisch abbaubarer Hydraulikflüssigkeit. Schmierstoffhersteller verweisen auf neue Öko-Label-Kriterien, die mindestens 25 % Bio-Kohlenstoffgehalt fordern. Erstausrüster bestellen modulare Lüfterantriebe, die mehrere Wärmequellen handhaben und die Komponentenanzahl reduzieren, um den durch Batteriepakete verlorenen Platz in Hybriden auszugleichen. Während der BEV-Druck die Nachfrage nach Langstrecken-Motorkühlung dämpft, ziehen Lkw und Geländefahrzeuge weiterhin Aufträge für hochwertige, geräuscharme hydrostatische Bausätze an.

Wettbewerbslandschaft

Der Markt für Automobil-Hydrostatische Lüfterantriebssysteme ist mäßig fragmentiert, da kein Anbieter ein segmentübergreifendes Monopol besitzt. Bosch Rexroth, Danfoss Power Solutions, Parker Hannifin, Bucher Hydraulics und Eaton bilden den Kern, wobei regionale Champions den Anteil abrunden. Lieferanten konkurrieren auf der Grundlage des Gesamtlösungswerts und bündeln Pumpen, Motoren, Ventile, Sensoren, Software und Installationskenntnisse anstatt nur auf den Preis zu setzen.

Jüngste Fusionen und Übernahmen signalisieren eine Verlagerung hin zu breiteren Fähigkeiten. Der HydraForce-Kauf von Bosch Rexroth im Jahr 2025 erweitert sein Patronenventilsortiment und stärkt die elektrohydraulische Integration, während der Hydman-Oy-Deal von Bucher Hydraulics nordisches Verteilerexpertise sichert. Die Übernahme von TI Fluid Systems durch ABC Technologies demonstriert das Vertrauen der Investoren in Kühl- und Flüssigkeitshandhabungsplattformen und gibt dem kombinierten Unternehmen einen Sprungbrett in die Elektrothermik.

Strategische Fahrpläne betonen vorausschauende Wartung und IoT-Bereitschaft. Komponenten werden jetzt mit Bluetooth- oder 4G-Gateways geliefert, die Zustandsdaten mit Flottenportalen synchronisieren. In Märkten, in denen Techniker-Ausfallzeiten kostspielig sind, beeinflussen solche Dienste Kaufentscheidungen. Anbieter mit kontinentweiten Servicewagen und Fernunterstützungs-Apps fügen einen weiteren Burggraben hinzu und erhöhen die Eintrittsbarrieren für kleinere Wettbewerber.

Branchenführer im Bereich Automobil-Hydrostatische Lüfterantriebssysteme

Bosch Rexroth AG

Danfoss Power Solutions

Eaton Corporation

Parker Hannifin Corporation

JTEKT HPI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ABC Technologies schloss die Übernahme von TI Fluid Systems für 1,8 Milliarden EUR (2,38 Milliarden USD) ab und bildete TI Automotive mit erweiterten Flüssigkeitsmanagementfähigkeiten in den Bereichen Kraftstoff, Thermik und Bremsen.

- November 2024: Bucher Hydraulics schloss den Kauf des finnischen Unternehmens Hydman Oy ab und fügte 13 Millionen EUR an maßgeschneiderten Hydraulikverteilerumsätzen hinzu und stärkte die Kundennähe in Europa.

- Juli 2023: Bosch Rexroth schloss die Übernahme von HydraForce ab und verbesserte die Tiefe der Patronenventiltechnologie sowie die Portfolios für elektronische Steuerungen für mobile Hydraulik.

Berichtsumfang des globalen Marktes für Automobil-Hydrostatische Lüfterantriebssysteme

| Hydraulisch |

| Elektrisch |

| Mechanisch |

| Niederdruck (kleiner als/gleich 150 bar) |

| Mitteldruck (151-300 bar) |

| Hochdruck (über 300 bar) |

| Hydraulikpumpe |

| Hydraulikmotor |

| Ölkühler |

| Hydraulikventile |

| Sonstige (Sensoren, Steuergeräte, Reservoire) |

| Konstantpumpe |

| Verstellpumpe |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Motorkühlung |

| Wärmemanagement (E-Turbo, E-Achse) |

| Emissionskontroll-Teilsysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebstyp | Hydraulisch | |

| Elektrisch | ||

| Mechanisch | ||

| Nach Druckbereich | Niederdruck (kleiner als/gleich 150 bar) | |

| Mitteldruck (151-300 bar) | ||

| Hochdruck (über 300 bar) | ||

| Nach Komponente | Hydraulikpumpe | |

| Hydraulikmotor | ||

| Ölkühler | ||

| Hydraulikventile | ||

| Sonstige (Sensoren, Steuergeräte, Reservoire) | ||

| Nach Pumpentyp | Konstantpumpe | |

| Verstellpumpe | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Anwendung | Motorkühlung | |

| Wärmemanagement (E-Turbo, E-Achse) | ||

| Emissionskontroll-Teilsysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Automobil-Hydrostatische Lüfterantriebssysteme voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 5,15 % von 0,35 Milliarden USD im Jahr 2025 auf 0,45 Milliarden USD im Jahr 2030 wächst.

Welche Fahrzeugkategorie treibt die größte Nachfrage an?

Mittelschwere und schwere Nutzfahrzeuge machen 42,33 % des Umsatzes im Jahr 2024 aus und werden bis 2030 einen CAGR von 6,82 % verzeichnen.

Warum sind hydraulische Antriebe noch immer dominanter als elektrische Antriebe?

Hydraulische Systeme liefern bei niedrigen Drehzahlen ein höheres Drehmoment und bewährte Zuverlässigkeit unter schwierigen Geländebedingungen und hielten im Jahr 2024 einen Anteil von 64,04 %.

Was ist heute der größte regionale Markt?

Der asiatisch-pazifische Raum führt mit einem Anteil von 39,58 % und soll bis 2030 den schnellsten CAGR von 6,33 % verzeichnen.

Seite zuletzt aktualisiert am: