Marktgröße und Marktanteil für Automobilkameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.79 Milliarden US-Dollar |

| Marktgröße (2031) | 15.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilkameras von Mordor Intelligence

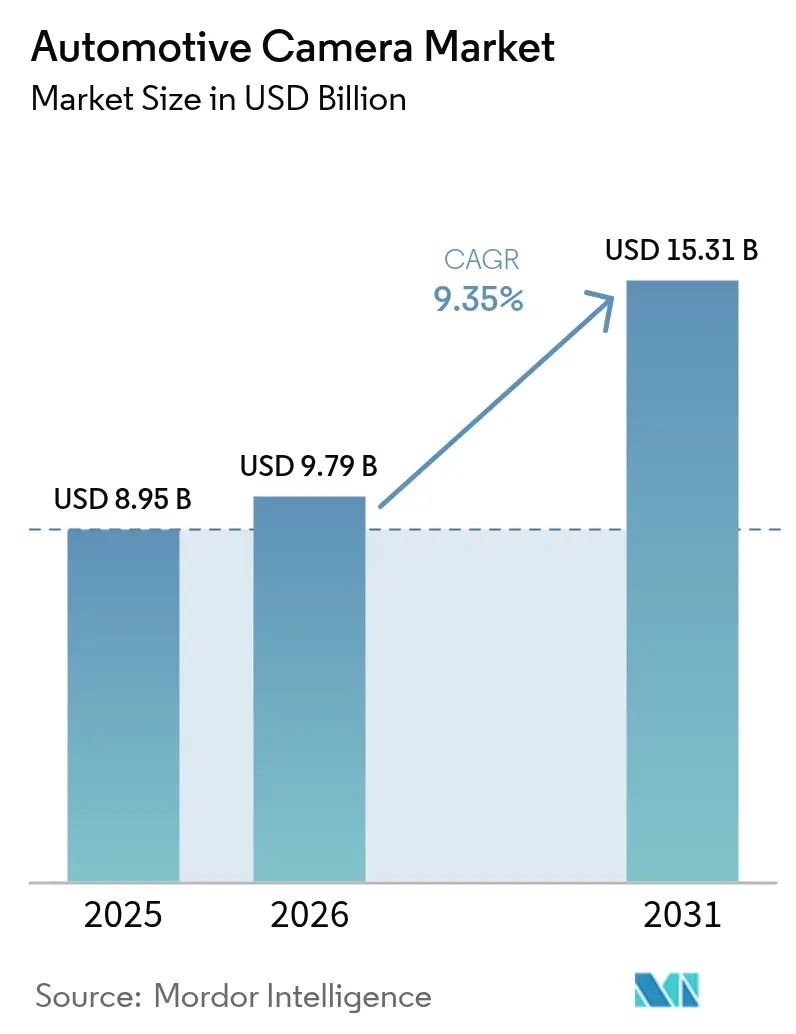

Die Größe des Automobilkameramarktes wurde im Jahr 2025 auf 8,95 Milliarden USD geschätzt und soll von 9,79 Milliarden USD im Jahr 2026 auf 15,31 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,35% während des Prognosezeitraums (2026-2031). Eine synchronisierte Welle regulatorischer Vorschriften, zunehmender Fahrzeugautomatisierung und sinkender CMOS-Sensorkosten steigert sowohl die Stückzahlen als auch die Durchschnittsverkaufspreise und treibt die Größe des Automobilkameramarktes in Richtung zweistelliges Wachstum. Verschärfte Sicherheitsvorschriften in der Europäischen Union, den Vereinigten Staaten und China verlangen nun kameragestützte Funktionen wie automatische Notbremsung, intelligente Geschwindigkeitsassistenz und Fahrerüberwachung, wodurch Kameras zu einem unverzichtbaren Kernbestandteil moderner Fahrzeugentwicklung werden. Automobilhersteller betrachten Mehrkamera-Arrays auch als den kostengünstigsten Weg zu Level-2+-Autonomie, was die plattformweite Einführung bei mittelpreisigen Modellen beschleunigt. Gleichzeitig erweitern Thermal- und Nah-Infrarot-Technologien den Leistungsbereich auf Nacht- und Schlechtwetterszenarien und eröffnen Premium-Upgrade-Möglichkeiten. Schließlich reduziert die Waferkostendeflation im Jahr 2024 und voraussichtlich bis 2025 den Stücklistenpreis, sodass OEMs mehr Kameras pro Fahrzeug einbauen können, ohne die Listenpreise zu erhöhen.[1]"Federal Motor Vehicle Safety Standards; Automatic Emergency Braking Systems for Light Vehicles", National Highway Traffic Safety Administration (NHTSA), www.nhtsa.gov.

Wichtigste Erkenntnisse des Berichts

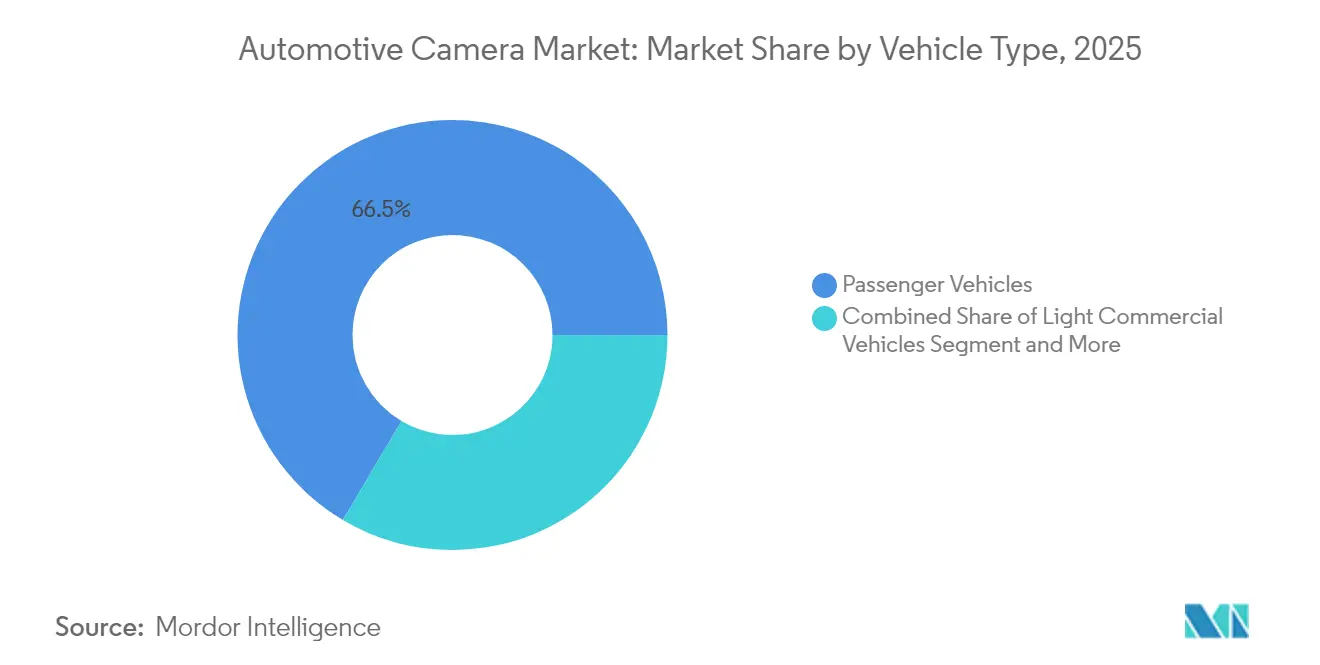

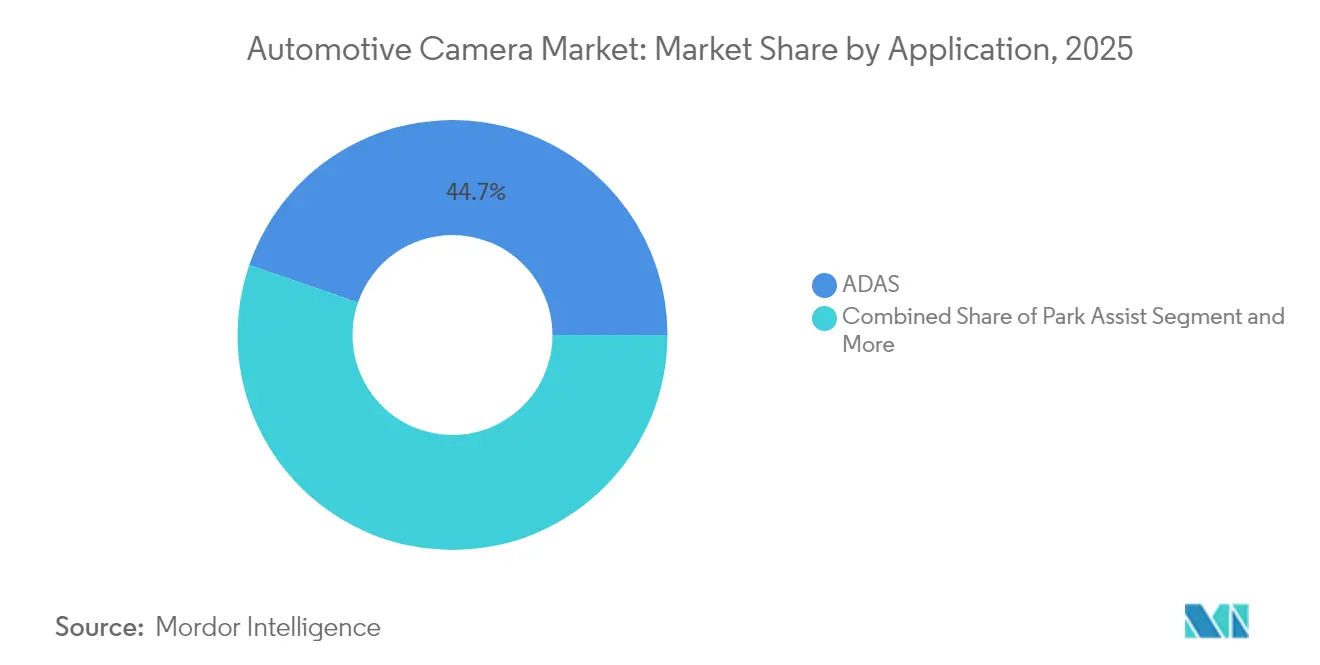

Nach Fahrzeugtyp führten Personenkraftwagen 2025 mit einem Umsatzanteil von 66,48 %, während für leichte Nutzfahrzeuge bis 2031 eine Expansion mit einer CAGR von 11,02 % prognostiziert wird.Nach Kameratechnologie hielt die digitale CMOS-Technologie im Jahr 2025 45,05 % des Marktanteils für Automobilkameras; für thermische LWIR wird bis 2031 ein Wachstum mit einer CAGR von 14,12 % erwartet.Nach Anwendung machte ADAS im Jahr 2025 einen Anteil von 44,72 % an der Marktgröße für Automobilkameras aus, während Fahrerüberwachungssysteme mit einer CAGR von 15,62 % voranschreiten.Nach Vertriebskanal eroberten OEM-Installationen 86,90 % des Umsatzes von 2025, aber der Aftermarket expandiert mit einer CAGR von 14,95 % am schnellsten.Nach Geografie war der asiatisch-pazifische Raum im Jahr 2025 mit 40,10 % des weltweiten Umsatzes führend; die Region Nordamerika wächst bis 2031 mit einer CAGR von 12,31 %.Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Automobilkameras

Auswirkungsanalyse der Treiber*

| Treiber | (~) Prozentpunkt-Auswirkung auf Markt-CAGR | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Vorgaben für Sicherheitskameras in den USA, der EU & China | +2.8% | Global, mit früher Umsetzung in Europa und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von ADAS & Autonomie | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Verbrauchernachfrage nach Einparkhilfe/360-Grad-Sicht | +1.4% | Asien-Pazifik-Kern, Übergreifen auf Nordamerika | Mittelfristig (2-4 Jahre) |

| CMOS-KI-Kostendeflation | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Dynamik bei der Regulierung der Fahrerüberwachung | +1.1% | EU und China, bevorstehende Verabschiedung in den USA | Kurzfristig (≤ 2 Jahre) |

| EV-Luftwiderstandsreduzierung durch E-Spiegel | +0.9% | Europa und China, Expansion nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgaben für Sicherheitskameras in den USA, der EU & China

Eine Konvergenz von Sicherheitsvorschriften zwingt OEMs dazu, Mehrkamera-Suiten in jede neue Fahrzeugplattform zu integrieren. Die Allgemeine Sicherheitsverordnung II der Europäischen Union, die im Juli 2024 in Kraft trat, schreibt vorwärtsgerichtete Kameras für Spurhalteassistenz, intelligente Geschwindigkeitsassistenz und Notbremsung vor. Chinas NCAP 2024 bewertet nun die Genauigkeit der Fahrerüberwachung und erfordert damit effektiv Infrarot-Kabinenkameras. In den Vereinigten Staaten verpflichtet die 2024 finalisierte NHTSA-Regel zur automatischen Notbremsung mit Fußgängererkennung bis zu 90 mph, was einen klaren Bedarf an Thermalsensoren schafft, die im Dunkeln sehen können. Automobilhersteller suchen daher nach Kameraarchitekturen, die alle drei Regelwerke gleichzeitig erfüllen, und beschleunigen so globale Designzyklen. Zulieferer mit skalierbaren Referenzdesigns gewinnen neue Ausschreibungen von Volumenplattformen. Die regulatorische Angleichung verwandelt Sicherheitskameras damit eher in eine Basiskommodität als in ein Differenzierungsmerkmal und erhöht die Gesamtliefermengen im Automobilkameramarkt.[2]TÜV SÜD, "EU General Safety Regulation II: What Vehicle Manufacturers Need to Know," tuvsud.com.

Durchdringung von ADAS & Autonomie

Fahrfunktionen der Stufe 2+ verlagern sich von Premium-Marken zu Fahrzeugen des C-Segments für den Massenmarkt. Die SuperVision-Plattform von Mobileye treibt jetzt die MQB-Modelle von Volkswagen an und nutzt bis zu 11 Kameras für die Umgebungserfassung und hochauflösende Straßenreferenzierung. Sony prognostiziert, dass in jedes Fahrzeug bis zum Geschäftsjahr 2027 12 Kameras eingebaut werden, gegenüber 8 heute. KI-auf-Sensor-Funktionen ermöglichen die Ausführung von Echtzeit-Vision-Algorithmen auf Edge-Silizium, was die Systemlatenz und die Verkabelungskomplexität verringert. Im Gegenzug schafft eine höhere Automatisierung eine Amortisation für mehr Kameras und schließt so den Kosten-Nutzen-Kreislauf. Der Nettoeffekt ist eine Aufwärtsverschiebung der durchschnittlichen Verkaufspreise für Kameras bei gleichzeitig steigenden Stückzahlen, was eine zusätzliche Steigerung der CAGR des Marktes für Automobilkameras um 2,1 Prozentpunkte bis 2030 untermauert.Verbrauchernachfrage nach Einparkhilfe/360-Grad-Sicht

Die städtische Dichte veranlasst Käufer dazu, Pakete zu wählen, die das Manövrieren auf engem Raum vereinfachen. Surround-View-Systeme, die vier oder mehr Kameras zusammenführen, sind von Luxus-SUVs in Mittelklasse-Limousinen übergegangen, wobei Samsung Electro-Mechanics bis 2025 einen Anteil von 24 % an diesem Subsegment anstrebt. Wetterfeste Gehäuse erhalten die Klarheit bei Regen und Schnee, während eingebettete KI Hindernisse dynamisch klassifiziert, die Ultraschallsensoren übersehen. Verbraucher nehmen greifbaren Komfort wahr, was abonnementbasierte Upgrades unterstützt und OEMs dabei hilft, Varianten mit mittlerer Ausstattung zu verkaufen (Upselling). Die Nachfrage ist in den Megastädten des asiatisch-pazifischen Raums wie Shanghai und Seoul besonders intensiv und kurbelt das Volumenwachstum auf dem regionalen Markt für Automobilkameras an.Dynamik bei der Regulierung der Fahrerüberwachung

Ab Juli 2024 muss jeder neue EU-Pkw vor Fahrerermüdung warnen, was zwei Infrarotkameras im Cockpit verankert. China wird 2026 parallele Vorschriften erlassen. In Erwartung der Verabschiedung in den USA bringen Tier-1-Zulieferer Ein-Box-Lösungen auf den Markt, die das Schließen der Augen, die Kopfhaltung und die Vitalfunktionen überwachen. OEMs bündeln diese Funktionen mit Insassenerkennungs-Airbags und schmieden so ein einheitliches Sicherheitsnarrativ, das die Akzeptanzraten selbst in Märkten erhöht, in denen die Regulierung hinterherhinkt.Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) Prozentpunkt-Auswirkung auf Markt-CAGR | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Unsicherheit bei der CMS-Regulierung | -0.7% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Versorgungsengpass bei IR-Glas | -0.9% | Global, betrifft die Einführung von Wärmebildkameras | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- & Datenschutzrisiken | -1.2% | Global, mit strengerer Durchsetzung in der EU | Langfristig (≥ 4 Jahre) |

| BOM-Kosten für Multi-Kamera-Systeme | -1.8% | Global, insbesondere in preissensiblen Segmenten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

BOM-Kosten für Multi-Kamera-Systeme

Umfassende ADAS-Stacks benötigen heute 8-12 Kameras, doch die Stückpreise reichen je nach Auflösung von 20 bis 500 USD. Bei wertorientierten Marken können Kameras bis zu 3 % der Fahrzeugmaterialkosten aufzehren und so die Margen schmälern. Der Rückruf von 1,075 Millionen Fahrzeugen durch Ford im Jahr 2025 wegen Softwarefehlern bei Rückfahrkameras unterstreicht das Garantie-Risiko, das mit der zusätzlichen Komplexität verbunden ist. Tier-1-Zulieferer reagieren mit konsolidierten Vision-ECUs und Ein-Kabel-Architekturen, aber kurzfristiger Kostengegenwind verringert die CAGR des Marktes für Automobilkameras immer noch um 1,8 Prozentpunkte.Cybersicherheits- & Datenschutzrisiken

Kameradatenströme fließen über Fahrzeug-, Edge- und Cloud-Domänen hinweg und schaffen so Angriffsflächen. Anfang 2025 traf eine Reihe von Ransomware-Vorfällen globale Autohersteller, wodurch Bauteilzeichnungen und Kundendaten offengelegt wurden. Das US-Verbot von Technologie für vernetzte Fahrzeuge aus China und Russland hat Umstrukturierungen in der Lieferkette erzwungen, die Compliance-Kosten verursachen. Die ISO/SAE 21434 schreibt Security-by-Design vor und verankert zusätzliche Silizium- und Software-Validierungsschritte. Die DSGVO-Vorschriften der EU begrenzen zudem die Erfassung biometrischer Daten von Innenraumkameras, was fortschrittliche Analysen potenziell einschränken könnte. Diese Faktoren dämpfen gemeinsam die Marktwachstumsrate um 1,2 Prozentpunkte.*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Kommerzielle Flotten treiben die Kameraakzeptanz an

Die Marktgröße für Automobilkameras für Personenkraftwagen belief sich im Jahr 2025 auf 5,95 Milliarden USD, was 66,48 % des weltweiten Umsatzes entspricht. Leichte Nutzfahrzeuge, die heute zwar noch kleiner sind, expandieren bis 2031 mit einer CAGR von 11,02 % und übertreffen damit das Gesamtwachstum. Flottenbesitzer setzen auf Kameras, um die Versicherungskosten zu senken, Kollisionen einzudämmen und telematikbasiertes Fahrer-Scoring zu unterstützen. Volvo Trucks meldet Kraftstoffeinsparungen von 2 %, wenn Kamera-Monitor-Systeme herkömmliche Spiegel ersetzen. Der Markt für Automobilkameras verzeichnet daher eine steigende Beschaffung durch Logistikunternehmen, die den ROI quantifizieren können.Personenkraftwagen behalten die Führung aufgrund der Serienproduktion und der Bereitschaft der Verbraucher, für Sicherheitspakete zu zahlen. Die ADAS-Durchdringung lag im Jahr 2025 bei neuen leichten Nutzfahrzeugen bei über 90 %, was eine stabile installierte Basis gewährleistet. Bei schweren Lkw richtet sich die Kameraeinführung nach regulatorischen Meilensteinen wie der GSR II-Totwinkel-Erkennungsregel der EU. Das MirrorEye-System von Stoneridge in schweren Lkw vom Typ Freightliner Cascadia hat eine Redundanz mit 8 Kameras bewiesen, die später auf Consumer-SUVs übergehen könnte. Die Mischung aus kostengünstigeren Modulen und nachgewiesenen Einsparungen bei Flotten stützt einen zweistelligen Anstieg des Marktes für Automobilkameras in den kommerziellen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Kameratyp: Sensorsysteme erlangen einen intelligenten Vorsprung

Sichtkameras (Viewing) behielten 2025 einen Umsatzanteil von 56,80 % und verankern den Marktanteil für Automobilkameras rund um Rückfahr-, Surround- und Spiegelersatzfunktionen. Dennoch skalieren Sensor- und Stereoeinheiten mit einer CAGR von 12,95 %, da OEMs die Wahrnehmung über die Anzeige stellen. Subarus EyeSight der nächsten Generation nutzt Hyperlux AR0823AT-Sensoren von onsemi, um eine Spurzentrierungspräzision zu bieten, die zuvor auf Lidar-Setups beschränkt war. Stereosysteme mit Tiefenwahrnehmung sind in Japan nun für automatisierte Fahrsysteme (ADS) der Stufe 3 validiert, was eine breitere Akzeptanz vorantreibt. Da Sensorkameras in erschwingliche Ausstattungsvarianten migrieren, wird die Marktgröße für Automobilkameras innerhalb der Wahrnehmungs-Subsegmente die Lücke zu herkömmlichen Sichtkategorien schließen.Auch traditionelle Sichtsysteme entwickeln sich weiter, mit höheren HDR- und Anti-Spray-Beschichtungen, die die Klarheit bei Straßenschmutz erhalten. Automobilhersteller integrieren rechenintensive Vogelperspektiven-Mosaike, die eine bildgenaue Synchronisierung über vier Kameras erfordern, was die Lieferanten dazu zwingt, Imager mit geringem Versatz zu liefern. Die Stereo-Algorithmus-Bundles von Foresight bieten eine Objekterkennung bei unter 0,05 Lux und positionieren Sensorkameras als kostengünstige Alternative zu Lidar. Insgesamt lenken bildbasierte Wahrnehmungsvorteile und sinkende Stücklisten (BOMs) das Wachstum in Richtung des intelligenten Endes des Marktes für Automobilkameras.Nach Technologie: Wärmebildkameras entwachsen Nischenanwendungen

Digitale CMOS-Technologie kontrollierte 2025 45,05 % des Marktanteils für Automobilkameras, aber Langwellen-Infrarotkameras (LWIR) wuchsen mit 14,12 % CAGR, am stärksten unter allen Modalitäten. Wärmesensoren umgehen die Sichtbeschränkungen durch Regen, Nebel und Dunkelheit. Magna hat mehr als 1,2 Millionen Wärmeeinheiten ausgeliefert, insbesondere an Premiummarken, die 5-Sterne-Euro-NCAP-Bewertungen anstreben. Infrarot-NIR, mit einem Anteil von 44,35 %, verankert Fahrerüberwachungssysteme, bei denen eine unsichtbare Beleuchtung Ablenkung vermeidet. Durchbrüche bei Metalinsen versprechen dünnere Optiken, die separate thermische und sichtbare Kanäle in einem einzigen Stapel (Stack) zusammenfassen könnten.Volatilität in der Lieferkette dämpft die Expansion. Ein Preisanstieg von 38 % bei Germanium seit August 2023 hat die Objektivkosten in die Höhe getrieben. Hersteller sichern sich ab, indem sie Chalkogenidglas validieren und Recyclingkreisläufe erweitern. Gleichzeitig integrieren CMOS-Anbieter RGB-IR-Pixel, was die Anzahl der Linsen und die Verkabelung reduziert. Der Technologie-Mix wird somit im Fluss bleiben, aber die nachgewiesenen nächtlichen Sicherheitsgewinne der Wärmebildtechnik sichern ihr den Weg innerhalb des Marktes für Automobilkameras.Nach Anwendung: Fahrerüberwachung gewinnt an regulatorischer Dynamik

ADAS beherrschte im Jahr 2025 44,72 % der Einsätze, aber Fahrerüberwachungssysteme (DMS) sprinten mit 15,62 % CAGR voran und schließen die Lücke schnell. EU-Vorschriften erfordern Warnungen vor Schläfrigkeit, was DMS zu einem gesetzlichen Minimum macht. Das In-Cabin Monitoring von Hyundai Mobis liest Herzfrequenz und Atmung und erweitert die Sicherheit um die Beurteilung des Wohlbefindens. Einparkhilfen behalten einen Umsatzanteil von 38 % bei, indem KI-basierte Lückenerkennung und Smartphone-Valet-Modi hinzugefügt werden. OMNIVISION und Philips entwickeln gemeinsam Sensoren, die die Vitalwerte der Insassen überprüfen und auf gesundheitsorientierte Upselling-Pfade hindeuten. Der Anwendungsmix zeigt einen Markt für Automobilkameras, der von der rein externen Sensorik zu einer ganzheitlichen Wahrnehmung im Innenraum übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Aftermarket beschleunigt trotz OEM-Dominanz

OEM-Werksinstallationen machten im Jahr 2025 86,90 % der Auslieferungen aus, verankert durch Skalierung und integrierte Elektronik. Allein Valeo lieferte über 20 Millionen Frontkameras mit Mobileye EyeQ-Prozessoren. Dennoch wächst der Aftermarket mit einer CAGR von 14,95 %, da Besitzer ältere Fahrzeuge nachrüsten. Das Dashcam-Segment könnte bis 2033 aufgrund von Versicherungsrabatten 12 Milliarden USD überschreiten. Die S1 Infinite 4K-Dashcam von Vueroid nutzt Edge-KI, um vor Spurabweichungen und möglichen Frontalkollisionen zu warnen. Sinkende Sensorkosten und einfache OBD-II-Stromabgriffe machen die Selbstinstallation massentauglich und schaffen eine nachhaltige Nische innerhalb des Marktes für Automobilkameras.Geografische Analyse

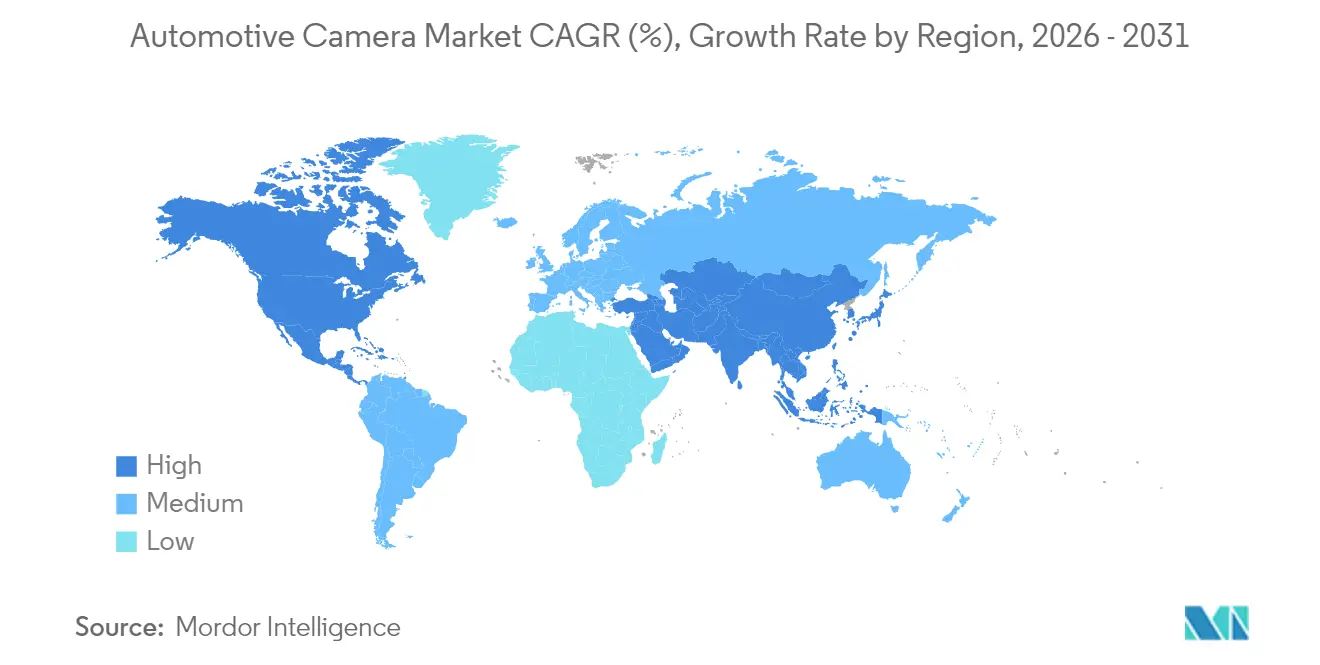

Der asiatisch-pazifische Raum dominierte 2025 den Markt für Automobilkameras mit einem Anteil von 40,10 %, getragen vom chinesischen Produktionsmaßstab und der japanischen Halbleiterführerschaft. Sony strebt bis zum Geschäftsjahr 2026 einen bedeutenden globalen Anteil bei automobilen Bildsensoren an, was die Wettbewerbsfähigkeit der regionalen Lieferkette stärkt. Pekings Fahrplan für intelligente Fahrzeuge subventioniert Systeme der Stufe 2+, was Multi-Kamera-Pakete selbst in Economy-EVs zum Standard macht. Südkoreas OEMs bauen in jedes neue SUV eine fortschrittliche Rundumsicht (Surround-View) ein, untermauert durch lokale Sensor- und Linsenfertigung. Eine solche Politik und industrielle Tiefe sichern die Ankerposition der APAC-Region auf dem Markt für Automobilkameras.Nordamerika hielt im Jahr 2025 einen Anteil von 26,05 %, da die Verbrauchernachfrage nach High-End-Sicherheitsfunktionen mit den NHTSA-Vorgaben zusammenfiel. Die US-Regel, die eine automatische Notbremsung bis 2029 vorschreibt, schafft Anreize für eine frühzeitige Einführung von Kameras, um die Validierungskosten über längere Zyklen zu verteilen. Kanadische Provinzen bieten Flottenversicherungsrabatte für Dashcams an und vergrößern so den Nachrüstpool. Chipfirmen im Silicon Valley bieten Edge-KI-Referenzdesigns an, die die Markteinführungszeit für inländische OEMs verkürzen. Diese Faktoren halten den Markt für Automobilkameras in der Region auf einem festen Expansionskurs.Europa eroberte einen Anteil von 23,15 %, angetrieben durch die Vorreiterrolle bei der Gesetzgebung für umfassende kamerabasierte Sicherheit unter GSR II. Deutsche Luxusmarken rüsten Fahrzeuge mit bis zu 10 Kameras aus, um 5-Sterne-Euro-NCAP-Bewertungen zu sichern. Die E-Spiegel-Zulassung der Staatengemeinschaft beschert einen frischen Geldregen, da EV-Hersteller luftwiderstandssenkende virtuelle Spiegel einsetzen. Allerdings erzwingt die DSGVO strenge Regeln zur Datenverarbeitung, die umfassendere Analysen einschränken und das Wachstum im Vergleich zum asiatisch-pazifischen Raum leicht dämpfen.Die Region Naher Osten und Afrika machte 2025 dank der Sicherheitsausrüstungsvorgaben in den Staaten des Golf-Kooperationsrates und der zunehmenden Urbanisierung 6,70 % des Umsatzes aus. Das aufstrebende Ökosystem für Automobilkameras mit geteilter Ansicht in Saudi-Arabien untermauert inländische Montageambitionen. Südamerika blieb bei einem Anteil von 4,00 %, doch Brasiliens Plan für 2026, sich an den UN-ECE-Standards für Rückfahrkameras auszurichten, setzt einen mehrjährigen Upgrade-Zyklus in Gang. Insgesamt treibt das unterschiedliche Timing von Regulierungen die geografische Streuung innerhalb des Marktes für Automobilkameras an.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Wettbewerbslandschaft

Der Markt für Automobilkameras weist eine mäßig fragmentierte Struktur auf, in der kein einzelner Anbieter einen signifikanten Umsatzanteil hält. Große Tier-1-Zulieferer wie Bosch, Continental und Valeo nutzen tiefe OEM-Integrationen, während Halbleiterspezialisten wie onsemi und OMNIVISION durch differenzierte Sensorangebote in der Wertschöpfungskette aufsteigen. Die kamerazentrierten Wahrnehmungs-Stacks von Mobileye verwischen die Grenzen zwischen Hardware und Software und veranlassen etablierte Unternehmen, Allianzen zu bilden: Volkswagen ging 2025 eine Partnerschaft mit Valeo und Mobileye ein, um die Automatisierung der Stufe 2+ zu verbessern. Strategische Schritte zeigen eine zunehmende vertikale Integration. Der Kauf des Automotive-Ethernet-Geschäfts von Marvell durch Infineon für 2,5 Milliarden USD bereitet das Unternehmen darauf vor, vollständige "Sensor-to-Cloud"-Daten-Pipelines zu liefern. Die geplante Übernahme von VOXX durch Gentex erweitert seine Spiegel- und Kameramodule auf die Unterhaltungselektronik für die Hebelwirkung im Aftermarket. Kostendruck trieb Zulieferer dazu, Referenzdesigns zu standardisieren, die von der Einstiegs- bis zur Luxusklasse skalieren und Optiken sowie PCB-Layouts wiederverwenden. Aufstrebende Disruptoren nutzen die KI-Differenzierung. Helm.ai demonstrierte eine auf generativer KI basierende Simulation, die die Validierungszeit drastisch verkürzt und für OEMs attraktiv ist, die softwaredefinierte Fahrzeuge verfolgen. Universitäten und Startups erforschen neuromorphe Bildsensoren und versprechen eine um Größenordnungen geringere Stromaufnahme, was für vollelektrische Architekturen entscheidend ist. Da traditionelle Hardware zur Massenware wird, verlagert sich die Wertschöpfung auf Wahrnehmungssoftware und Datendienste und definiert so die Rivalitätslinien im Markt für Automobilkameras neu.Branchenführer für Automobilkameras

Garmin Ltd

Continental AG

Panasonic Corporation

Magna International Inc.

Bosch Mobility Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

Juni 2025: Die Visteon Corporation begann in ihrem Werk in Chennai, Indien, mit der Herstellung von hochauflösenden Kamerasystemen und Display-Hintergrundbeleuchtungseinheiten. Das Unternehmen investierte 10 Millionen USD in diese Erweiterung, was den Einstieg in die Eigenproduktion von Automobilkomponenten als Teil seiner Strategie zur vertikalen Integration markierte.Januar 2025: UVeye sammelte 191 Millionen USD ein, um KI-basierte Kameras zur Fahrzeuginspektion zu skalieren.Januar 2025: HARMAN gab Kooperationen mit HL Klemove bei zentralen Recheneinheiten bekannt, die Cockpit- und ADAS-Funktionen kombinieren.Dezember 2025: Gentex unterzeichnete eine Vereinbarung zur Übernahme von VOXX International und erweiterte damit die Reichweite bei OEMs und im Aftermarket.

Umfang des globalen Marktberichts für Automobilkameras

Eine Automobilkamera wird zu Sicherheitszwecken an der Vorderseite, Rückseite oder im Inneren eines Fahrzeugs installiert. Kameramodule enthalten Bildsensoren, die mit elektronischen Komponenten in Fahrzeugen gekoppelt sind. Der Marktbericht für Automobilkameras deckt die neuesten Trends, die Auswirkungen von COVID-19 und die technologischen Entwicklungen auf dem Markt ab. Der Umfang des Berichts deckt die Segmentierung nach Fahrzeugtyp, Typ, Technologie, Anwendungen und Geografie ab. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Typ ist der Markt in Sichtkameras und Sensorkameras unterteilt. Nach Technologie ist der Markt in Digitalkameras, Infrarot und Wärmebildkameras unterteilt. Nach Anwendung ist der Markt in ADAS, Einparkhilfe und andere Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt. Für jedes Segment basieren Marktgröße und Prognose auf dem Wert (in Milliarden USD).| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Sicht (Surround/Heck/Front/Innenraum) |

| Sensor- / Stereokameras |

| Digital (CMOS) |

| Infrarot (NIR) |

| Wärmebild (LWIR) |

| Einparkhilfe |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) |

| Fahrerüberwachung & Sicherheit im Innenraum |

| OEM-installiert |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest vom Nahen Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Kameratyp | Sicht (Surround/Heck/Front/Innenraum) | |

| Sensor- / Stereokameras | ||

| Nach Technologie | Digital (CMOS) | |

| Infrarot (NIR) | ||

| Wärmebild (LWIR) | ||

| Nach Anwendung | Einparkhilfe | |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) | ||

| Fahrerüberwachung & Sicherheit im Innenraum | ||

| Nach Vertriebskanal | OEM-installiert | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest vom Nahen Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Automobilkameras?

Die Marktgröße für Automobilkameras beläuft sich im Jahr 2026 auf 9,79 Milliarden USD und wird voraussichtlich bis 2031 15,31 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Fahrerüberwachungs- und Innenraumsicherheitssysteme sind die am schnellsten wachsende Anwendung und expandieren im Zeitraum 2026-2031 mit einer CAGR von 15,62 %.

Wie viele Kameras wird ein durchschnittliches Fahrzeug bis 2031 haben?

Branchenprognosen von Sony deuten darauf hin, dass der Durchschnitt bis zum Geschäftsjahr 2027-2028 auf etwa 12 Kameras pro Fahrzeug steigen wird, gegenüber 8 im Jahr 2025.

Welche Vorschriften sind am einflussreichsten?

Die Allgemeine Sicherheitsverordnung II der EU, die AEB-Vorgabe (Automatic Emergency Braking) in den USA und Chinas NCAP-Überarbeitungen von 2024 treiben zusammen den Großteil der neuen Kameraausstattungsanforderungen voran.

Warum gewinnen Wärmebildkameras an Zugkraft?

Thermische LWIR-Einheiten können Fußgänger bei Dunkelheit und widrigem Wetter erkennen und helfen OEMs, strenge AEB-Leistungsziele bei Nacht zu erreichen.

Ist der Aftermarket eine bedeutende Chance?

Ja. Obwohl er heute nur 13,10 % des Umsatzes ausmacht, wächst der Aftermarket-Kanal mit einer CAGR von 14,95 %, da ältere Fahrzeuge mit Dashcams und 360-Grad-Kits nachgerüstet werden.

Seite zuletzt aktualisiert am: