Marktgröße und Marktanteil für automatisierte Zellzähler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

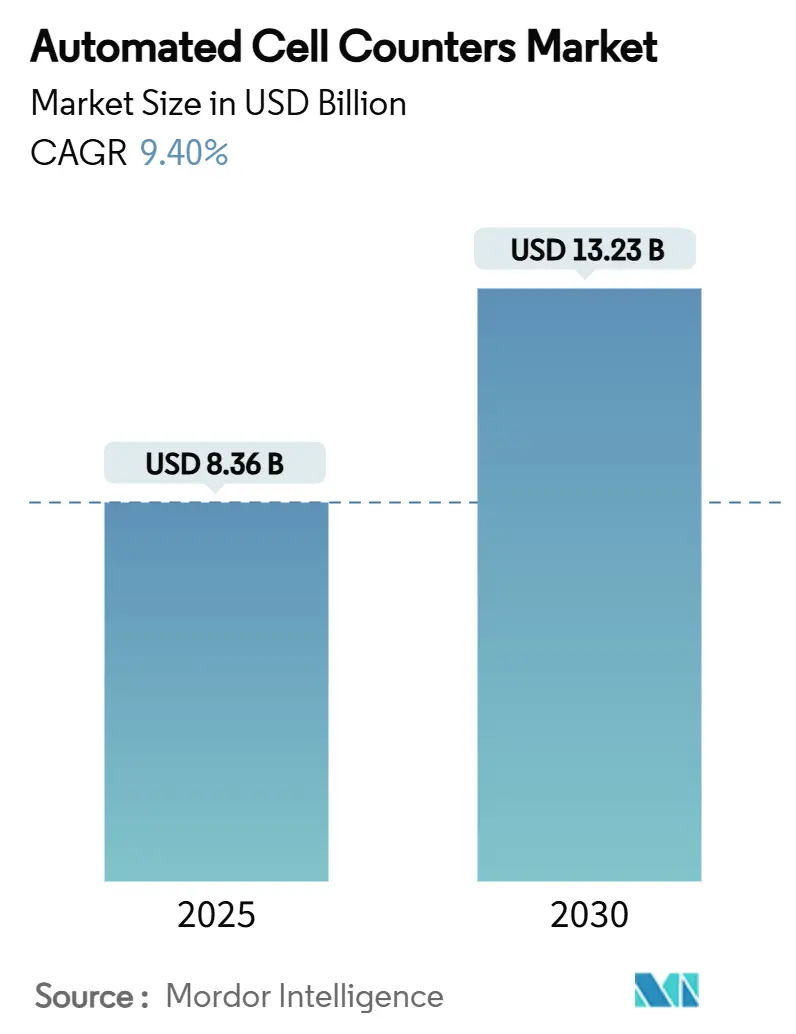

| Marktgröße (2025) | 8.36 Milliarden US-Dollar |

| Marktgröße (2030) | 13.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Zellzähler von Mordor Intelligence

Die Marktgröße für automatisierte Zellzähler erreichte im Jahr 2025 einen Wert von 8,36 Milliarden USD und wird bis 2030 voraussichtlich 13,13 Milliarden USD erreichen, was einer CAGR von 9,4 % entspricht. Die Nachfrage beschleunigt sich, da Laboratorien manuelle Methoden durch KI-gestützte, cloudvernetzte Systeme ersetzen, die Echtzeitanalysen liefern und eine geschlossene Bioprozesssteuerung unterstützen. Die Wachstumsdynamik ist in der Zelltherapie und der Herstellung von Biologika am stärksten ausgeprägt, wo eine präzise Zählung die Produktwirksamkeit sichert und den zunehmend strengeren regulatorischen Anforderungen gerecht wird. Eine breitere Akzeptanz ergibt sich auch aus der Onkologieforschung, einer ausgeweiteten Forschungsfinanzierung und dem Übergang zu Abonnementdienstmodellen, die die Einstiegshürden für fortschrittliche Instrumente senken.

Wesentliche Erkenntnisse des Berichts

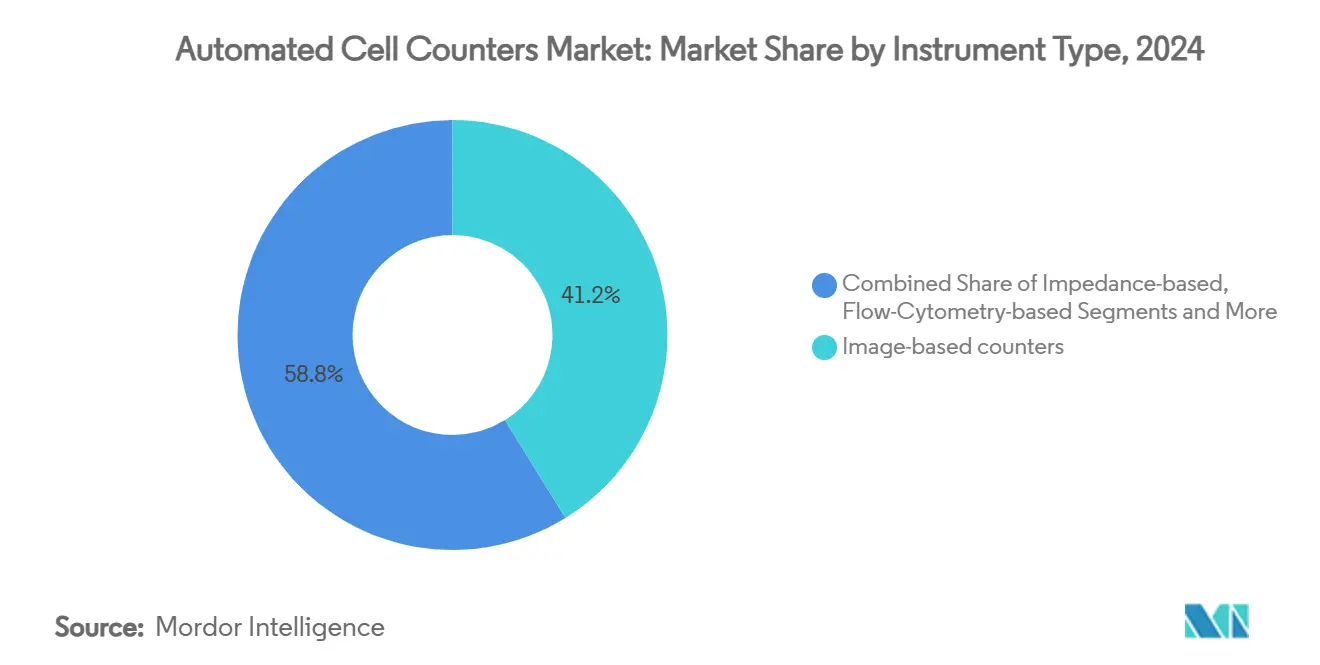

- Nach Instrumententyp führten bildbasierte Systeme mit einem Marktanteil von 41,2 % bei automatisierten Zellzählern im Jahr 2024, während fluoreszenzbasierte Plattformen bis 2030 die höchste CAGR von 11,8 % verzeichnen sollen.

- Nach Probendurchsatz entfielen auf Einzelproben-Tischgeräte 46,5 % der Marktgröße für automatisierte Zellzähler im Jahr 2024, während online-bioreaktorintegrierte Zähler bis 2030 voraussichtlich mit einer CAGR von 13,9 % wachsen werden.

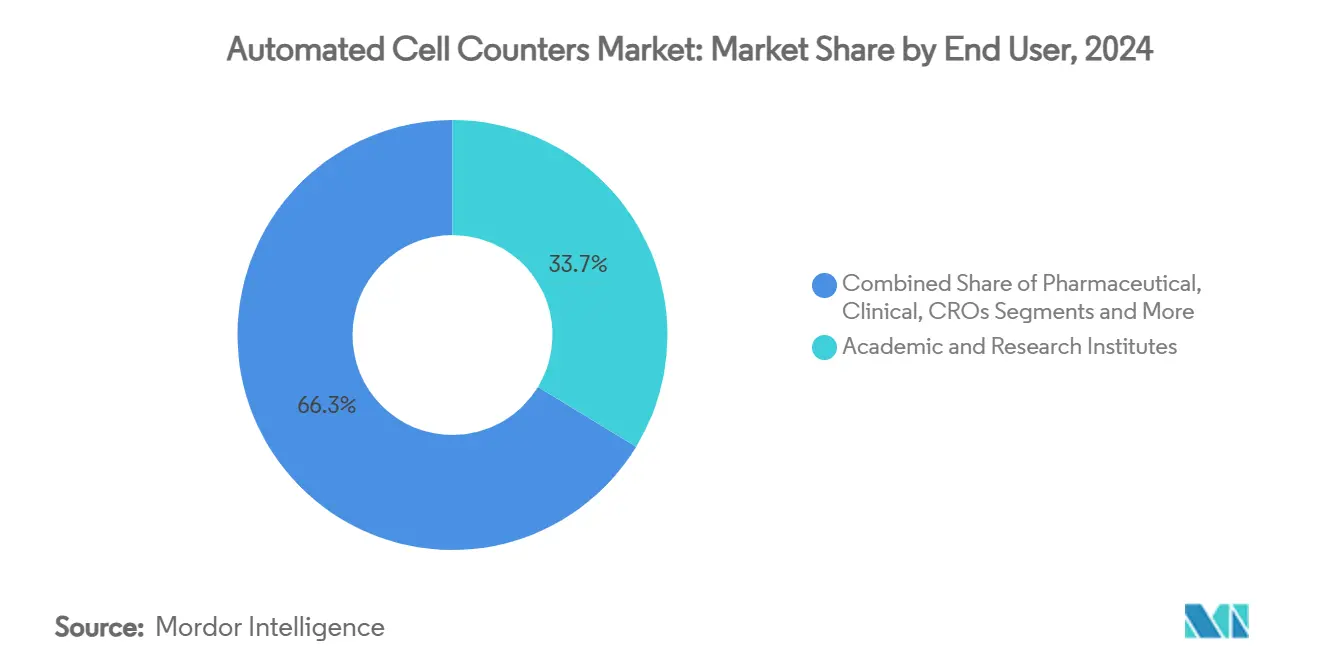

- Nach Endnutzer erzielten akademische und Forschungseinrichtungen im Jahr 2024 einen Umsatzanteil von 33,7 %, während Auftragsforschungs- und Auftragsfertigungsorganisationen die höchste CAGR von 12,4 % verzeichnen sollen.

- Nach Anwendung dominierte die Zellvitalitätsanalyse mit einem Anteil von 28,4 % an der Marktgröße für automatisierte Zellzähler im Jahr 2024; das Segment Stammzellen und Regenerativmedizin soll bis 2030 mit einer CAGR von 14,6 % wachsen.

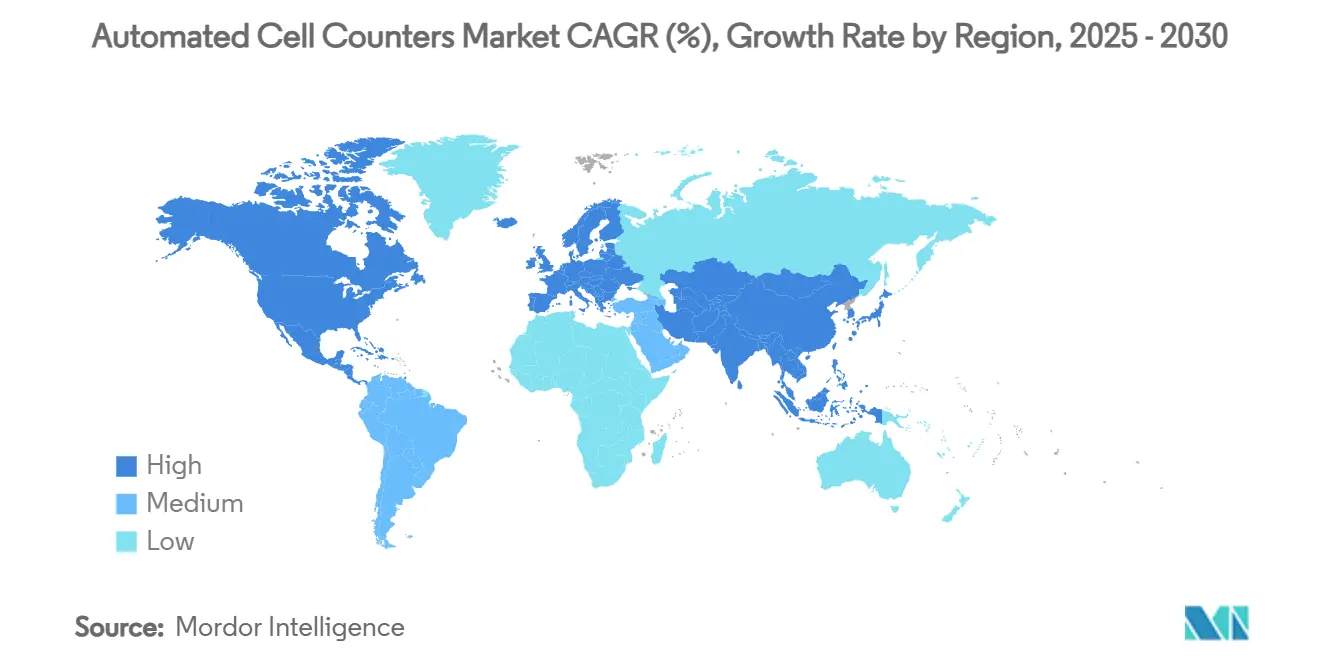

- Nach Region behielt Nordamerika mit einem Anteil von 40,3 % im Jahr 2024 die Führungsposition, während für den asiatisch-pazifischen Raum die höchste CAGR von 9,2 % prognostiziert wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für automatisierte Zellzähler*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Zelltherapie und Biologika-Herstellung | +2.10% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Krebs und chronischen Erkrankungen | +1.80% | Global, stärkste Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Ausgeweitete Finanzierung für biowissenschaftliche Forschungseinrichtungen | +1.40% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildanalyse zur Ermöglichung von Echtzeit-Dashboards | +1.20% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Pay-per-Use-Geschäftsmodelle mit Cloud-Anbindung | +0.90% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Einweg-Mikrofluidik-Kartuschen für die geschlossene Überwachung | +0.80% | Global, Fertigungszentren in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Zelltherapie und Biologika-Herstellung

Hersteller, die allogene Therapien skalieren, benötigen eine kontinuierliche, autonome Zählung, um jede Charge zu standardisieren und die Prüfpfade gemäß 21 CFR Part 11 einzuhalten. Automatisierte Zähler sind nun direkt in Perfusionsbioreaktoren integriert, sodass Bediener die Zuführraten in Echtzeit anpassen und Zelldichteabweichungen vermeiden können, die die Ausbeute gefährden. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) haben diese Systeme eilig eingeführt, um Kapazitätsengpässe zu beheben, die sich im Jahr 2024 verschärft haben. Die FDA hat im Jahr 2024 mehrere automatisierte CD34+-Zellseparatoren zugelassen, was das offizielle Vertrauen in die Zähltechnologie der nächsten Generation signalisiert.[1]U.S. Food and Drug Administration, "Zulassungen von biologischen Geräteanträgen 2024," fda.gov Anbieter, die Cloud-Analysen und vorausschauende Wartung überlagern, erzielen Serviceeinnahmen und reduzieren gleichzeitig Ausfallzeiten in globalen Mehrstandort-Fertigungsnetzwerken.

Zunehmende Prävalenz von Krebs und chronischen Erkrankungen

Die Krebsinzidenz stieg weltweit in den Jahren 2024 und 2025, insbesondere in China und Indien, was Krankenhäuser dazu veranlasste, Mehrparameter-Zählplattformen einzuführen, die zirkulierende Tumorzellen, Immunsubpopulationen und Vitalitätsmarker in einem einzigen Durchlauf erfassen. Die Kombination von Durchflusszytometrie mit automatisierten Zählern unterstützt eine schnellere und detailliertere Immunphänotypisierung, die präzisionsonkologische Therapieregime leitet.[2]Nature Editorial Team, "Ein tragbares Gerät zur kontinuierlichen Überwachung zirkulierender Zellen auf Einzelzellauflösung," nature.com Da Kostenträger auf ergebnisbasierte Vergütung drängen, verlassen sich Kliniker auf hochwertige Zelldaten, um Therapien anzupassen und minimale Resterkrankungen zu überwachen, was das Wertversprechen für hochwertige Zähllösungen stärkt.

Ausgeweitete Finanzierung für biowissenschaftliche Forschungseinrichtungen

Nationale Forschungsbudgets in Japan, den Vereinigten Staaten und Deutschland priorisierten automatisierte Instrumente in den Förderzyklen 2024–2025. Neue Mehrinstitutkonsortien schreiben harmonisierte digitale Arbeitsabläufe vor, was Bestellungen für Plattformen antreibt, die sichere Cloud-Dashboards, Prüfpfade und LIMS-Konnektivität integrieren. Diese Anforderungen haben Käufe an Universitäten vorgezogen, die historisch gesehen Upgrades aufgeschoben haben, und treiben die Stückzahlen nach oben, noch bevor eine breitere kommerzielle Einführung stattfindet.

KI-gestützte Bildanalyse zur Ermöglichung von Echtzeit-Dashboards

In die neuesten Zähler eingebettete Deep-Learning-Klassifikatoren unterscheiden lebensfähige Zellen von Zelltrümmern innerhalb von 30 Sekunden und erreichen dabei die Genauigkeit der Durchflusszytometrie bei geringerem Platzbedarf. Edge-Processing-Chips übernehmen die Bildsegmentierung lokal, mindern Datenschutzbedenken und exportieren gleichzeitig zusammenfassende Analysen in Cloud-Portale, die Manager standortübergreifend verfolgen. Frühe Anwender in der Biopharmazie berichten von zweistelligen Rückgängen bei Chargenausfällen, da Echtzeitwarnungen schnelle Korrekturmaßnahmen auslösen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für automatisierte Zellzähler*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Zähler | -1.60% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Validierung für den diagnostischen Einsatz | -1.30% | Global, am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei hochauflösenden CMOS-Sensoren | -1.10% | Global, Fertigung konzentriert in APAC | Kurzfristig (≤ 2 Jahre) |

| Datensicherheitsbedenken bei cloudvernetzten Instrumenten | -0.80% | Global, verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Zähler

Premium-KI-gestützte Zähler übersteigen 100.000 USD und schrecken finanzschwache Labore in Lateinamerika und Südostasien ab. Halbleiterengpässe haben die Komponentenpreise im gesamten Jahr 2024 angehoben und die Endkosten der Systeme weiter erhöht. Anbieter reagierten mit modularen Designs, die es Laboren ermöglichen, später Fluoreszenz- oder Hochdurchsatzplatten hinzuzufügen, was die Ausgaben staffelt, aber einen Upgrade-Pfad erhält.

Strenge regulatorische Validierung für den diagnostischen Einsatz

Die im Mai 2025 in Kraft getretene endgültige Regelung zu laborentwickelten Tests zwingt klinische Labore dazu, umfangreiche Nachweise zu Genauigkeit, Präzision und Cybersicherheit zu erbringen, bevor Zählgeräte eingesetzt werden. Kleinere Einrichtungen ohne Compliance-Personal könnten den Markt verlassen oder mit größeren Ketten fusionieren, was die adressierbaren Stückverkäufe kurzfristig begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für automatisierte Zellzähler

Nach Instrumententyp:

Bildbasierte Plattformen behalten die Führung, Fluoreszenz gewinnt an DynamikBildbasierte Zähler trugen im Jahr 2024 mit 41,2 % zum Markt für automatisierte Zellzähler bei, dank ihrer Fähigkeit, Zählung und morphologische Beurteilung in einem einzigen Scan zu kombinieren. Diese Instrumente ziehen akademische und Biotechnologieanwender an, die gleichzeitige Messwerte zu Vitalität, Konfluenz und Differenzierungsmarkern schätzen. Impedanzsysteme bleiben Standardgeräte für Hochdurchsatz-Bluttests, bei denen Geschwindigkeit wichtiger ist als Mehrparameter-Analysen, während durchflusszytometriebasierte Geräte Nischen-Immunologieprotokolle bedienen, die eine Seltenzellerkennung erfordern. Aufkommende Hybridplattformen kombinieren Bildgebungs-, Impedanz- und Fluoreszenzmodule und schaffen ein Allround-Analysezentrum, das Tischplatz spart und den Schulungsaufwand reduziert. Anbieter integrieren KI-Engines, die sich selbst abstimmen, fokussieren und Zelltrümmer abweisen, was die Analysezeit verkürzt und die Reproduzierbarkeit verbessert. Fluoreszenzbasierte Zähler, für die eine CAGR von 11,8 % prognostiziert wird, profitieren von der stark steigenden Nachfrage nach Vitalitäts- und Phänotypisierungsprüfungen in Produktionseinheiten für Zelltherapien, wo Regulierungsbehörden auf linienspezifische Färbung zur Validierung der Produktidentität bestehen.

Bildanalysatoren der zweiten Generation kommunizieren nun kabellos mit elektronischen Chargenaufzeichnungssystemen und speisen Echtzeitergebnisse direkt in Quality-by-Design-Arbeitsabläufe ein. Diese Entwicklung positioniert die Branche der automatisierten Zellzähler als kritischen Knotenpunkt in vollständig digitalen Fertigungsketten. Da Mikrolinsierungs- und CMOS-Sensorinnovationen in niedrigere Preissegmente vordringen, schließen Einstiegsmodelle die Leistungslücke zu Flaggschifflinien, was die zugängliche Kundenbasis erweitert, ohne die Premiummargen zu kannibalisieren. Die Marktgröße für automatisierte Zellzähler im Bereich bildbasierter Plattformen ist bereit, ihren Umsatzbeitrag zu vertiefen, da Anwender reichhaltigere Analysen pro verarbeiteter Probe fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probendurchsatzkapazität:

Tischgeräte dominieren, Online-Bioreaktorzähler verzeichnen starkes WachstumTischgeräte für Einzelproben hielten im Jahr 2024 einen Marktanteil von 46,5 % bei automatisierten Zellzählern und werden für Routineanalysen in Universitätskernlaboren und Krankenhauslaboren bevorzugt. Ihr kompaktes Design, intuitive Benutzeroberflächen und erschwingliche Verbrauchsmaterialien untermauern ihre fest verankerte Beliebtheit. Hochdurchsatz-Plattenlesegeräte, konfiguriert für 24- bis 384-Well-Formate, bilden das Rückgrat von Wirkstoffscreening-Pipelines, bei denen die Parallelverarbeitung höhere Kapitalausgaben rechtfertigt. Tragbare Zähler adressieren die Point-of-Care-Felddiagnostik, stehen aber noch vor Präzisionskompromissen, die eine breitere Einführung einschränken.

Online-bioreaktorintegrierte Zähler, für die eine CAGR von 13,9 % prognostiziert wird, verkörpern den Wandel hin zur vollautomatischen Fertigung. Inline montiert übertragen diese Sensoren kontinuierlich Daten zur Lebendzell-Dichte und lösen automatisierte Nährstoffzuführungen oder Gasaustauschkorrekturen aus, die das Kulturwachstum stabilisieren. Die Marktgröße für automatisierte Zellzähler im Bereich Inline-Geräte dürfte weiter wachsen, da Hersteller allogener Therapien die Produktionsläufe für mehrere Patienten pro Charge hochskalieren. Anbieter liefern nun Nachrüstsätze, die an bestehende Edelstahl- und Einweg-Bioreaktoren angebracht werden können, was die installierte Basis erweitert, ohne vollständige Systemersetzungen zu erfordern. Da Verarbeitungsanlagen die Echtzeit-Freigabeprüfung anstreben, wird die Inline-Zählung wahrscheinlich zu einer regulatorischen Erwartung statt zu einer optionalen Verbesserung werden.[3]Wiley Online Library, "Fortschritte in der automatisierten Echtzeit-Durchflusszytometrie zur Überwachung von Bioprozessen," wiley.com

Nach Endnutzer:

Wissenschaft führt, CDMOs wachsen am schnellstenAkademische und Forschungseinrichtungen erzielten im Jahr 2024 einen Umsatzanteil von 33,7 % und nutzten Fördermittel, die digitale Aufzeichnungspflichten und reproduzierbare Arbeitsabläufe vorschreiben. Forscher nennen geringere Bedienvariabilität und schnellere Durchlaufzeiten als wesentliche Vorteile, die Personal freistellen, um sich auf das Versuchsdesign statt auf routinemäßige Zählung zu konzentrieren. Pharmazeutische und Biotechnologieunternehmen setzen erstklassige Zähler ein, um Pipeline-Assets zu entrisikieren, indem sie sicherstellen, dass Frühphasen-Assays mit cGMP-Kriterien übereinstimmen und den nachgelagerten Technologietransfer erleichtern. Klinische Labore verlangen FDA-zugelassene Modelle mit gesperrten Softwareversionen und Prüfpfaden, die die Versicherungsabrechnung und pathologische Berichterstattung unterstützen.

CDMOs, für die eine CAGR von 12,4 % prognostiziert wird, kaufen Mehrgeräteflotten, um den steigenden Outsourcing-Aufträgen für Zell- und Gentherapiekunden gerecht zu werden. Der Markt für automatisierte Zellzähler unterstützt ihren Bedarf, konsistente Produktfreigabemetriken über globale Standorte hinweg zu gewährleisten und die Compliance bei Sponsor-Audits nachzuweisen. Anbieter, die 24/7-Ferndiagnose und Vor-Ort-Validierungsservices bündeln, werden bevorzugt, da CDMOs Betriebszeit und schnelle regulatorische Einreichungen priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Vitalitätstests führen, Stammzell-Arbeitsabläufe beschleunigen sichZellvitalitäts- und Proliferationsassays repräsentierten im Jahr 2024 28,4 % des Marktes für automatisierte Zellzähler und spiegeln ihre universelle Rolle bei der routinemäßigen Kulturpflege und präklinischen Forschung wider. Die Blutzellanalyse ist in hämatologischen Laboren fest verankert, die schnelle vollständige Blutbilder benötigen, um Transfusionen und Chemotherapiedosierungen zu steuern. Krebs- und Immunologieforschung nutzt Mehrparameter-Zähler, um Immunzellaktivierung, Apoptose und Zytotoxizität in Mikrotumor-Modellen zu verfolgen und translationale Erkenntnisse zu bereichern.

Stammzell- und Regenerativmedizin-Arbeitsabläufe sollen jährlich um 14,6 % wachsen, angetrieben durch eine wachsende Pipeline mesenchymaler und induziert-pluripotenter Therapien, die kurz vor der kommerziellen Markteinführung stehen. Automatisierte Systeme quantifizieren nun koloniebildende Einheiten und kennzeichnen Differenzierungsabweichungen, was die Chargenfreigabe rationalisiert und Rückkopplungsschleifen für schnelles Scheitern verkürzt. Die Marktgröße für automatisierte Zellzähler in diesem Segment wird skalieren, da Regulierungsbehörden die Erwartungen an quantitative Wirksamkeits- und Identitätsassays für fortschrittliche Therapiearzneimittel intensivieren.

Geografische Analyse

Markt für automatisierte Zellzähler in Nordamerika

Nordamerika dominierte den Markt für automatisierte Zellzähler mit einem Umsatzanteil von 40,3 % im Jahr 2024, gestützt durch dichte Biotech-Cluster, großzügige NIH-Förderung und die frühe Einführung cloud-vernetzter Instrumente. Laboratorien profitieren von ausgereiften Datenschutzvorschriften, die Wege für Remote-Analysen definieren und die Beschaffung abonnementbasierter Plattformen beschleunigen. Die Vereinigten Staaten beherbergen zudem einen überproportional hohen Anteil an CDMOs und Zelltherapie-Start-ups, was eine verlässliche Nachfrage nach Hochdurchsatz-Enumeration und GMP-validierter Software erzeugt.

Markt für automatisierte Zellzähler in Deutschland und dem Vereinigten Königreich

Europa folgt, gestützt durch akademische Hochburgen in Deutschland und dem Vereinigten Königreich. Die beschleunigten Zulassungswege der Europäischen Arzneimittel-Agentur für fortschrittliche Therapien veranlasste Einrichtungen dazu, ihre Zählabläufe in den Jahren 2024–2025 zu modernisieren, obwohl fragmentierte Erstattungsregelungen eine einheitliche Marktdurchdringung verlangsamen. Deutschlands öffentlich-private Initiative Cell-Gentherapie stellte Fördermittel für automatisierte QC-Hardware bereit, was auf laufende Modernisierungen hindeutet.

Markt für automatisierte Zellzähler im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet voraussichtlich die höchste CAGR von 9,2 %, angetrieben durch aggressive Kapazitätserweiterungen in China, Japan und Südkorea. Pekings Steueranreize für die Bioproduktion lösten den Neubau von Einweganlagen aus, die von Beginn an Inline-Zähler installieren. Der japanische Biotechnologiemarkt, der bis 2030 voraussichtlich 15 Billionen Yen (103 Milliarden USD) erreichen wird, stattet neue translationale Zentren ebenfalls mit KI-gestützten Bildanalysatoren aus. Indiens Landesregierungen haben gemeinsame Biotech-Inkubatoren finanziert, die Pay-per-Use-Zugang zu fortschrittlichen Instrumenten bieten und so die Bekanntheit unter Frühphasenunternehmen erhöhen. Südostasiatische Länder wie Singapur erproben Mikrofabrik-Konzepte, bei denen mobile Zählstationen GMP-Suiten mit mehreren Mietern unterstützen.

Markt für automatisierte Zellzähler in Lateinamerika und dem Nahen Osten & Afrika

Lateinamerika sowie der Nahe Osten & Afrika hinken bei der Einführung aufgrund von Kapitalbeschränkungen und begrenzten Servicenetzwerken hinterher, doch steigende Krebsinzidenzraten veranlassen regionale Distributoren dazu, Modelle der mittleren Preisklasse zu bevorraten. Staatliche Labore in Brasilien und Saudi-Arabien starteten 2024 Pilotprogramme zur Validierung kostengünstiger Fluoreszenzzähler für Blutbanken, was auf künftige Beschaffungszyklen hindeutet, die den Technologierückstand verringern könnten.

Wettbewerbslandschaft

Der Markt für automatisierte Zellzähler ist mäßig konsolidiert. Thermo Fisher Scientific, Danaher Corporation und Sysmex Corporation haben sich auf End-to-End-Ökosysteme ausgerichtet, die Hardware, Reagenzien, Software und Compliance-Services miteinander verknüpfen. Diese etablierten Anbieter integrieren Cloud-Dashboards, die Mehrstandortflotten vereinheitlichen, und verkaufen Betriebszeitgarantien sowie Analyseabonnements, die vorhersehbare Einnahmeströme generieren. Kleinere Herausforderer haben Schwierigkeiten, eine solche Breite zu erreichen, und konzentrieren sich auf Nischensegmente wie tragbare Feldanalysatoren oder tragbare Zellverfolgungspatches.

Künstliche Intelligenz ist das sichtbarste Wettbewerbsfeld. Thermo Fishers Countess 3 führte Algorithmen zur automatischen Fokussierung und Zelltrümmerabweisung ein, während Beckman Coulters Partnerschaft mit Rarity Bioscience superRCA-Mutationsassays direkt in Durchflusszytometrie-Routinen integrierte und Arbeitsschritte zusammenfasste. BD arbeitete im Januar 2025 mit Biosero zusammen, um die Plattenhandhabung robotergestützt zu integrieren, manuelle Transfers zu eliminieren und unbeaufsichtigte Laufzeiten zu verlängern.

Chancen in unerschlossenen Bereichen bestehen weiterhin. Start-ups nutzen Mikrofluidik, um Einwegkartuschen zu liefern, die auf die CAR-T-Herstellung zugeschnitten sind, und reine Softwareunternehmen bieten herstellerunabhängige Bildanalyse-Plugins an, die vorausschauende Wartung über bestehende Flotten hinweg ermöglichen. Mittelgroße asiatische Lieferanten nutzen die Nähe zu CMOS-Gießereien, um bei Optikkosten zu unterbieten und gleichzeitig CE-IVDR-Kennzeichnungen zu erfüllen. Da Serviceverträge den reinen Hardwareverkauf übertreffen, werden Markenvertrauen und Cybersicherheitszertifizierungen ebenso entscheidend wie optische Auflösung oder Durchsatzmetriken.

Erwartete Fusionen könnten das Feld weiter umgestalten. Thermo Fishers Kauf der Reinigungseinheit von Solventum für 4,1 Milliarden USD im Februar 2025 signalisierte die Absicht, vor- und nachgelagerte Bioprozessschritte in ein einheitliches Angebot zu integrieren. Marktbeobachter erwarten weitere Zukäufe, die die vertikale Integration vertiefen und die Ökosystembindung festigen.

Marktführer im Bereich automatisierter Zellzähler

Thermo Fisher Scientific Inc.

Danaher (Beckman Coulter Life Sciences)

Sysmex Corporation

Sartorius (Nexcelom Bioscience)

Chemometec A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für automatisierte Zellzähler

- Thermo Fisher Scientific

- Danaher Corp. (Beckman Coulter Life Sciences)

- Sysmex

- Sartorius AG (Nexcelom Bioscience)

- Chemometec A/S

- Bio-Rad Laboratories

- Agilent Technologies

- Merck KGaA (MilliporeSigma)

- DeNovix

- Logos Biosystems Inc.

- Olympus

- Abbott Laboratories

- Orflo Technologies

- NanoEntek Corp.

- Advanced Instrumentations

- Alifax S.r.l.

- Sony Biotechnology

- Countstar Inc.

- RWD Life Science Co., Ltd.

- Sysmex Partec GmbH

Aktuelle Branchenentwicklungen im Markt für automatisierte Zellzähler

- Juli 2025: Sartorius brachte den iQue 5 Hochdurchsatz-Screening-Zytometer mit 27 Kanälen und 24-Stunden-Dauerbetrieb auf den Markt, um 96- und 384-Well-Arbeitsabläufe zu unterstützen.

- Mai 2025: Sartorius stellte das Octet R8e Biolayer-Interferometrie-System für die Echtzeit-Interaktionsanalyse ohne Markierung unter Verwendung von 96- und 384-Well-Platten vor.

- März 2025: Beckman Coulter Life Sciences ging eine Partnerschaft mit Rarity Bioscience ein, um superRCA-Assays in Durchflusszytometrie-Plattformen für die Resterkrankungsforschung zu integrieren.

- Januar 2025: BD und Biosero kündigten eine Zusammenarbeit an, um Durchflusszytometer robotergestützt zu integrieren und die Analyse über Mehrwell-Platten hinweg zu automatisieren.

Umfang des globalen Marktberichts für automatisierte Zellzähler

Überblick über die Segmentierung

| Bildbasierte automatisierte Zellzähler |

| Impedanzbasierte Zähler (Coulter-Prinzip) |

| Durchflusszytometriebasierte Zellzähler |

| Fluoreszenzbasierte automatisierte Zähler |

| Hybride Mehrfachtechnologie-Zähler |

| Einzelproben-Tischzähler |

| 24-96-Well-Platten-Hochdurchsatz-Zähler |

| Tragbare/Handgehaltene Zähler |

| Online-bioreaktorintegrierte Zähler |

| Vollautomatische workstationintegrierte Zähler |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Klinische und diagnostische Laboratorien |

| Auftragsforschungs- und Auftragsfertigungsorganisationen |

| Industrie- und Umwelttestlabore |

| Zellvitalität und Proliferation |

| Blutzellanalyse und Hämatologie |

| Stammzellen und Regenerativmedizin |

| Krebs- und Immunologieforschung |

| Bioprozessüberwachung und Zelltherapie-Herstellung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Instrumententyp | Bildbasierte automatisierte Zellzähler | |

| Impedanzbasierte Zähler (Coulter-Prinzip) | ||

| Durchflusszytometriebasierte Zellzähler | ||

| Fluoreszenzbasierte automatisierte Zähler | ||

| Hybride Mehrfachtechnologie-Zähler | ||

| Nach Probendurchsatzkapazität | Einzelproben-Tischzähler | |

| 24-96-Well-Platten-Hochdurchsatz-Zähler | ||

| Tragbare/Handgehaltene Zähler | ||

| Online-bioreaktorintegrierte Zähler | ||

| Vollautomatische workstationintegrierte Zähler | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharmazeutische und Biotechnologieunternehmen | ||

| Klinische und diagnostische Laboratorien | ||

| Auftragsforschungs- und Auftragsfertigungsorganisationen | ||

| Industrie- und Umwelttestlabore | ||

| Nach Anwendung | Zellvitalität und Proliferation | |

| Blutzellanalyse und Hämatologie | ||

| Stammzellen und Regenerativmedizin | ||

| Krebs- und Immunologieforschung | ||

| Bioprozessüberwachung und Zelltherapie-Herstellung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatisierte Zellzähler?

Die Marktgröße für automatisierte Zellzähler betrug im Jahr 2025 8,36 Milliarden USD und wird bis 2030 voraussichtlich 13,13 Milliarden USD erreichen.

Welcher Instrumententyp hat den größten Marktanteil?

Bildbasierte Zähler führten im Jahr 2024 mit einem Marktanteil von 41,2 %, da sie Zählung mit morphologischen Erkenntnissen kombinieren.

Welche Endnutzerkategorie wächst am schnellsten?

Auftragsforschungs- und Auftragsfertigungsorganisationen sollen bis 2030 mit einer CAGR von 12,4 % wachsen, da das Outsourcing von Zelltherapien zunimmt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Kapazitätserweiterungen in der Bioproduktion in China, Japan und Südkorea, verbunden mit wachsenden Forschungsinvestitionen, treiben eine CAGR von 9,2 % in der Region an.

Wie beeinflussen Abonnementmodelle die Einführung?

Pay-per-Use-Pakete mit Cloud-Anbindung senken die Anschaffungskosten und machen fortschrittliche Zähler für kleinere Labore zugänglich, während sie gleichzeitig sicherstellen, dass Anbieter wiederkehrende Einnahmen erzielen.

Welche regulatorischen Trends beeinflussen den Markt?

Die im Mai 2025 in Kraft getretene endgültige Regelung der FDA zu laborentwickelten Tests erhöht die Validierungsanforderungen, steigert die Compliance-Kosten, verbessert aber die Datenzuverlässigkeit für diagnostische Anwendungen.

Seite zuletzt aktualisiert am: