Größe und Marktanteil des asiatisch-pazifischen Einzelzellanalyse-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

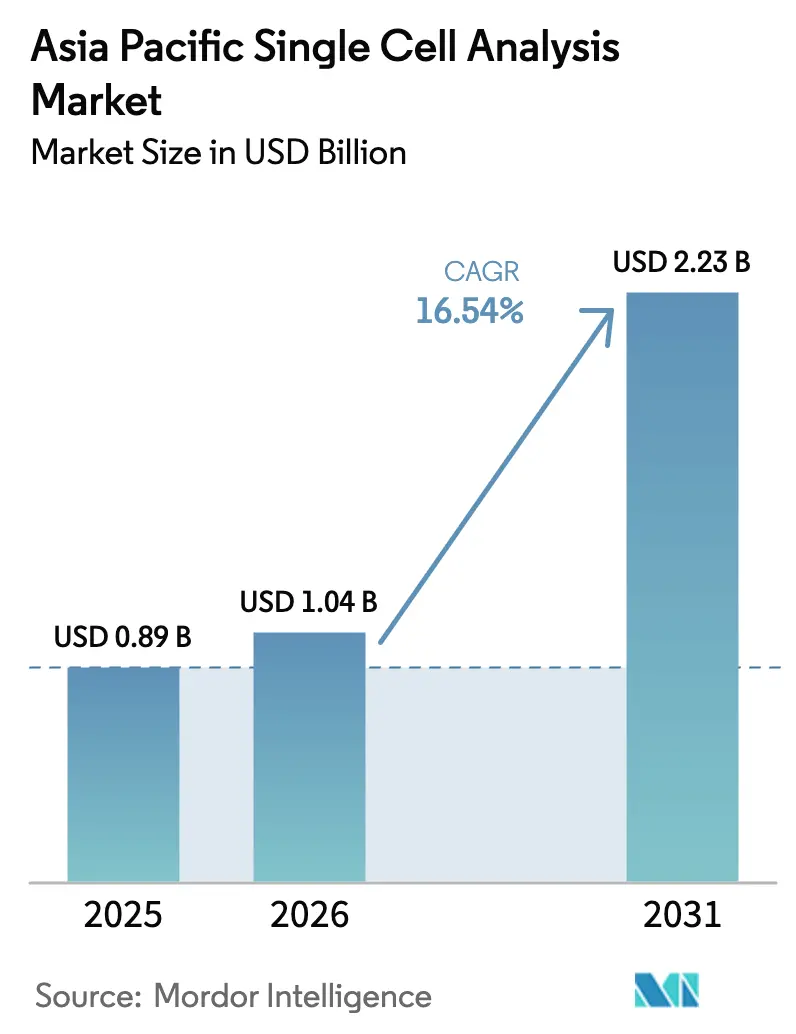

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des asiatisch-pazifischen Einzelzellanalyse-Markts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Einzelzellanalyse-Markts wird im Jahr 2026 auf USD 1,04 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,89 Milliarden, mit Projektionen für 2031 von USD 2,23 Milliarden, was einem Wachstum von 16,54 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion wird durch starke staatliche Förderung der Präzisionsmedizin, groß angelegte Genomikprogramme und schnelle Technologie-Upgrades vorangetrieben, die die Kosten pro Zelle senken. Reagenzien und Verbrauchsmaterialien behalten die Ausgabenführerschaft, da jedes Experiment frische Kits erfordert, während neu eingeführte Hochparameter-Instrumente den analytischen Umfang erweitern und frische Kapitalzuweisungen anziehen. Onkologiestudien machen den Großteil der Nachfrage aus, da Forscher die Tumorheterogenität angehen, aber neurologische Projekte skalieren schnell mit einer alternden regionalen Bevölkerung. Chinas industrielle Kapazität und nationale Projekte halten es an der Umsatzspitze, doch Indiens politischer Vorstoß und das Startup-Ökosystem machen es zum schnellsten Wachstumsmarkt innerhalb des Einzelzellanalyse-Markts.

Wichtigste Erkenntnisse des Berichts

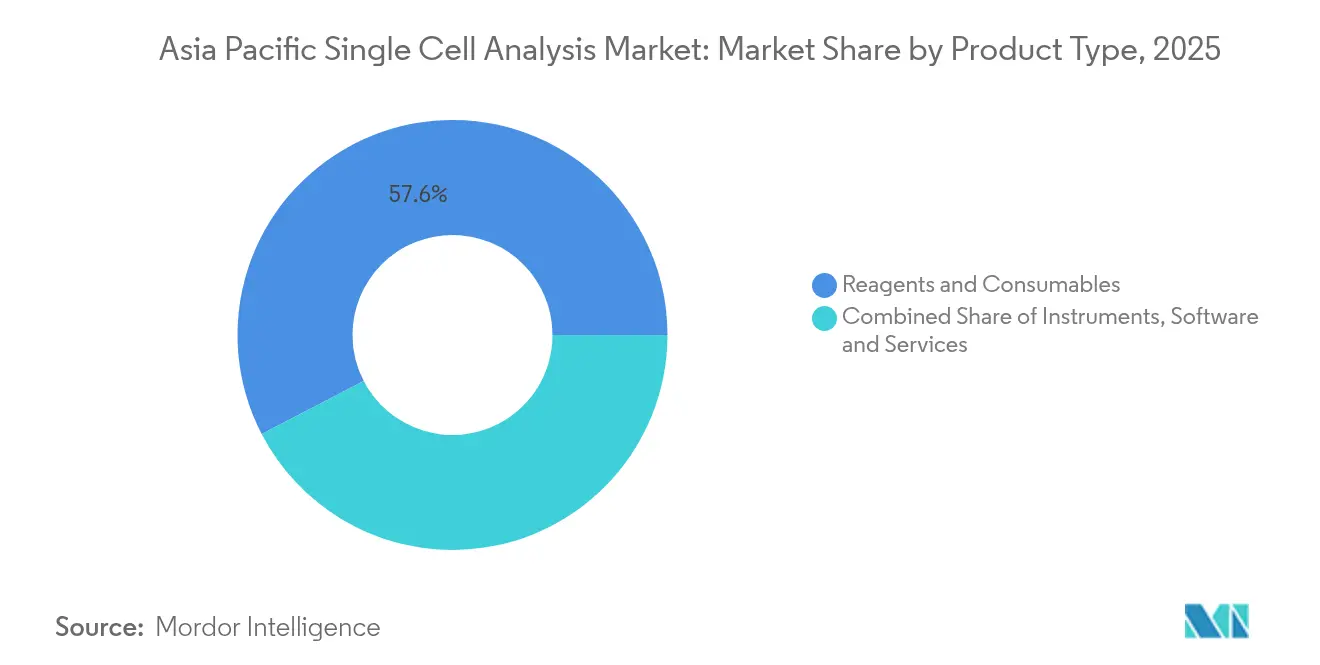

- Nach Produkttyp führten Reagenzien und Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 57,62 %; Instrumente werden voraussichtlich bis 2031 mit einer CAGR von 17,08 % wachsen.

- Nach Technik hielt die Durchflusszytometrie im Jahr 2025 einen Anteil von 34,12 % am Einzelzellanalyse-Markt, während die Sequenzierung der nächsten Generation bis 2031 mit einer CAGR von 16,89 % wächst.

- Nach Krankheitsbereich dominierte die Onkologie im Jahr 2025 mit einem Anteil von 51,63 % an der Größe des Einzelzellanalyse-Markts; für die Neurologie wird ein Anstieg mit einer CAGR von 17,14 % prognostiziert.

- Nach Workflow-Stufe entfielen auf die Einzelzellisolierung und -vorbereitung im Jahr 2025 45,92 % des Anteils; Datenanalyse und -interpretation weist die höchste CAGR-Prognose von 17,31 % auf.

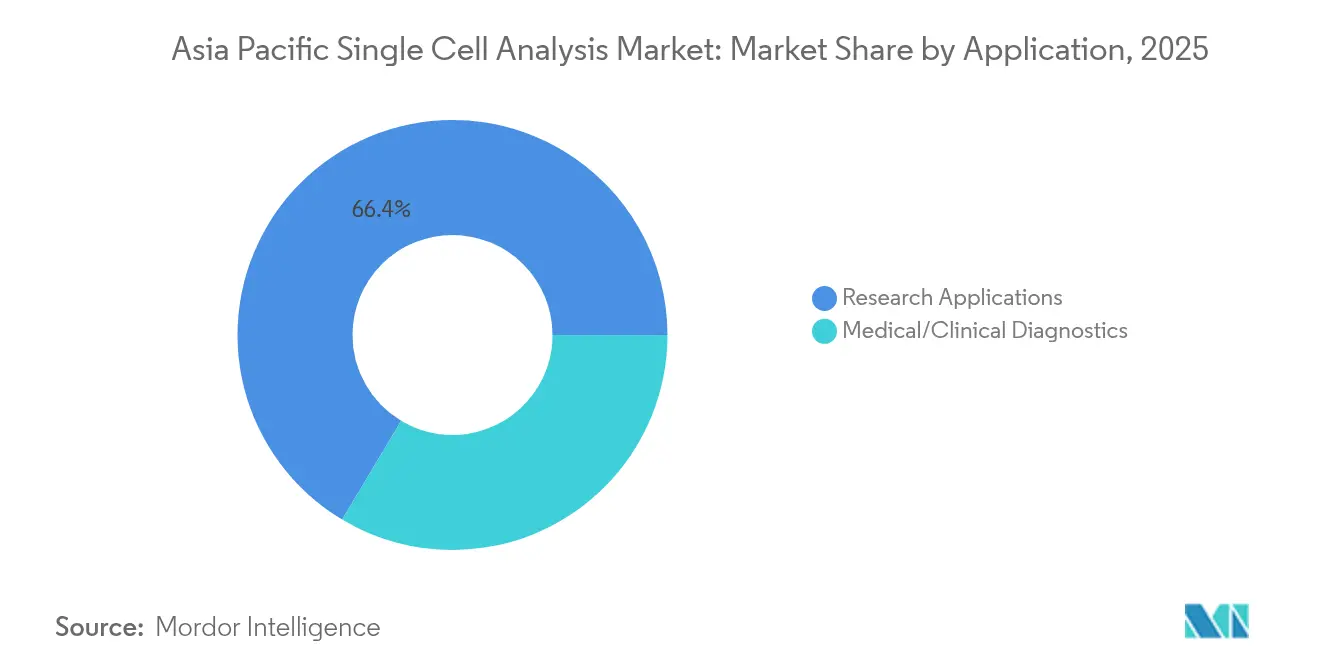

- Nach Anwendung entfielen im Jahr 2025 66,42 % des Markts auf Forschungsaktivitäten; die klinische Diagnostik schreitet mit einer CAGR von 17,76 % voran.

- Nach Endnutzer hielten akademische und Forschungslabore im Jahr 2025 einen Anteil von 46,21 %, während Biotechnologie- und Pharmaunternehmen eine CAGR-Entwicklung von 17,19 % aufweisen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 37,82 %; Indien expandiert am schnellsten mit einer CAGR von 18,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Einzelzellanalyse-Markts

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Produkten zur Einzelzellanalyse | +3.2% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in die Krebsforschung | +2.8% | China, Japan, Indien als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten | +2.1% | Regionsweit, Fokus auf Alterung | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Integrationen der räumlichen Transkriptomik | +2.5% | China, Japan, Australien als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Fertigungszentren für Zell- und Gentherapie | +1.9% | China, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Akademisch-industrielle Mikrofluidik-Kooperationen senken die Kosten pro Zelle | +1.4% | Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Produkten zur Einzelzellanalyse

Ingenieure der Rice University entwickelten einen schwerkraftgetriebenen Mikrofluidik-Chip, der Hardware für Pumpen überflüssig macht und dennoch CD4+-T-Zellen präzise zählt, was zeigt, wie technische Anpassungen die Kapitalschwellen für aufstrebende Labore senken [1]Rice University News Staff, "Schwerkraftgetriebener mikrofluidischer Zytometer," Rice University News, rice.edu. BDs CellView-Bildtechnologie sortiert nun nach visuellen Merkmalen und erschließt reichhaltigere Phänotypen, die die traditionelle Fluoreszenz möglicherweise übersehen hätte. Das Institut für Automatisierung in China stellte FlowRACS 3.0 vor, das deterministische laterale Verschiebung nutzt, um das Screening mikrobieller Stämme von Monaten auf Tage zu verkürzen. Die GEM-X-Flex-Chemie von 10x Genomics zielt auf Reagenzkosten von einem Cent pro Zelle ab und signalisiert eine entscheidende Verschiebung hin zu massenweiser Erschwinglichkeit. Zusammen positionieren diese Upgrades den Einzelzellanalyse-Markt für einen beschleunigten Plattformwechsel und eine breitere Laborreichweite.

Zunehmende Investitionen in die Krebsforschung

Illumina finanziert die TenK10K-Studie des Garvan-Instituts, bei der 50 Millionen menschliche Zellen kartiert werden, um krebsassoziierte genomische Fingerabdrücke aufzudecken [2]Garvan Communications Team, "TenK10K Cell Atlas Initiative," Garvan Institute of Medical Research, garvan.org.au. Das K-MASTER-Netzwerk Südkoreas untersuchte 994 Fälle von metastasiertem Kolorektalkrebs und stellte bei 52,8 % der Fälle behandelbare Mutationen fest, was den direkten klinischen Nutzen unterstreicht. Koreanische Wissenschaftler wandten Einzelzell-RNA-Sequenzierung auf chemotherapieresistenten Blasenkrebs an und identifizierten Resistenzwege, die derzeit therapeutisch untersucht werden. Räumliche Genomik und Transkriptomik verknüpft Merkmale der Tumormikroumgebung mit dem Rückfallrisiko und verstärkt die Nachfrage nach integrierten Plattformen im Markt für Einzelzellanalyse.

Zunehmende Prävalenz chronischer Krankheiten

Japans 100.000-Genom-Initiative steuert die Entdeckung von Präzisionsmedikamenten für altersbedingte Erkrankungen. Räumliche Techniken helfen dabei, zelluläre Dialoge bei rheumatoider Arthritis und Lupus zu entschlüsseln und Ziele aufzudecken, die in Massenstudien unsichtbar sind. Chinas lysosomales Screening von 22.687 Neugeborenen zeigt, wie Einzelzell-Messwerte die Frühdiagnostik speisen, um Krankheiten vor dem Ausbruch einzudämmen. Kardiovaskuläre Programme analysieren nun patientenspezifische Herzzellantworten und unterstreichen die krankheitsübergreifende Relevanz der Technologie.

Wachsende Akzeptanz von Integrationen der räumlichen Transkriptomik

BGIs Stereo-seq fotografiert ganze Organe im Nanomaßstab und erfasst jede Zelle auf einer 13 cm x 13 cm großen Fläche. Illumina plant räumliche Kits für eine Million Zellen zur kommerziellen Markteinführung im Jahr 2026, was die statistische Aussagekraft für die Suche nach seltenen Zellen erhöht [3]Illumina Editorial Team, "Fahrplan für räumliche Transkriptomik der nächsten Generation," Illumina Inc., illumina.com. Eine räumliche Studie zu Magenkrebs verfolgte Evolutionspfade, die mit Ergebnissen verknüpft sind, und zeigt, wie Gewebekontextdaten prognostische Erkenntnisse fördern. Takara Bio erwarb Curio Bioscience, um räumliche Trekker- und Seeker-Werkzeuge hinzuzufügen, was den Konsolidierungsschwung verdeutlicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Instrumente zur Einzelzellanalyse | -2.1% | Regionsweit, Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Rechen- und Bioinformatik-Expertise | -1.8% | Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bezüglich des Datenschutzes bei Multi-Omics-Daten | -1.2% | Grenzüberschreitende Datenflüsse zwischen China und Indien | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von US-amerikanischen Präzisions-Mikrofluidik-Chips | -0.9% | Globale Abhängigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Instrumente zur Einzelzellanalyse

Die Biowissenschaftssparte von BD verzeichnete im Jahr 2024 einen Umsatz von USD 3,4 Milliarden und entschied sich dennoch für eine Ausgliederung, was die kapitalintensive Natur der Instrument-Forschung und -Entwicklung unterstreicht. 10x Genomics reagierte mit Chromium Xo, einem schlankeren Modell für budgetbewusste Nutzer. Ausgaben für Verbrauchsmaterialien, Serviceverträge und Mitarbeiterschulungen fügen versteckte Belastungen hinzu und drängen Universitäten zu gemeinsam genutzten Kerneinrichtungen. Die gemeinsame Nutzung von Kerneinrichtungen dämpft die Beschaffungszyklen und kann den experimentellen Durchsatz verlangsamen, was ein preiselastisches Segment innerhalb des Einzelzellanalyse-Markts hervorhebt.

Begrenzte Rechen- und Bioinformatik-Expertise

Curio Bioscience und DNAnexus verknüpften räumliche Kits mit Cloud-Workflows, um Biologen vor der Komplexität des Programmierens zu schützen. Indiens GenomeIndia hat das Wachstum des Bioinformatik-Lehrplans angeregt, doch die Nachfrage übersteigt weiterhin die Zahl ausgebildeter Analysten. Pipelines für maschinelles Lernen automatisieren nun die Zelltypisierung, aber anspruchsvolle Studiendesigns benötigen weiterhin Experten, was einen Engpass für die Einzelzellanalyse-Branche schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien stützen Umsatzmotoren, während Instrumente Innovationen vorantreiben

Reagenzien und Verbrauchsmaterialien lieferten 57,62 % des Umsatzes im Jahr 2025, da jeder Durchlauf proprietäre Kartuschen, Kügelchen oder Reagenzienkits erfordert. Das wiederkehrende Modell stabilisiert den Cashflow der Anbieter und verankert langfristige Kundenbeziehungen innerhalb des Einzelzellanalyse-Markts. Instrumente verzeichnen jedoch bis 2031 eine CAGR von 17,08 %, da neue optische, mikrofluidische und bildgebende Funktionen eine tiefere Phänotypisierung ermöglichen. BDs FACSDiscover A8 kartiert nun in Echtzeit über 50 Parameter und erweitert die Marktgröße des Einzelzellanalyse-Markts für hochdimensionale Zytometrie. Automatisierungsvereinbarungen mit Robotikherstellern verkürzen die Einrichtungszeiten und verbessern die Reproduzierbarkeit – Faktoren, die Labore zu Upgrades veranlassen. Software und Dienstleistungen bleiben vergleichsweise klein, sind aber strategische Kanäle, die Nutzer durch die Verwaltung von Datenpipelines und Compliance-Dokumentation an Anbieter-Ökosysteme binden.

Die steigende Instrumentenkurve wird durch aktive-Pixel-Halbleiterdesigns des chinesischen Startups Aosuo Technology verstärkt, das eine schnellere Proteinquantifizierung bei geringeren Lumineszenzfehlern verspricht. Solche Fortschritte ermutigen mittelgroße Krankenhäuser, von gemeinsam genutzten Einrichtungen zu eigenen Einheiten aufzusteigen, was die geografische Reichweite des Einzelzellanalyse-Markts erweitert. Anbieter, die Verbrauchsmaterialien mit Serviceverträgen bündeln, dämpfen die Preissensitivität und fördern einen vorhersehbaren Reagenzienverbrauch. Diese Synergie hält Verbrauchsmaterialien im Umsatzkern, auch wenn sich die Instrumentenflotten modernisieren.

Nach Technik: Durchflusszytometrie behält ihr Erbe, Sequenzierung der nächsten Generation erweitert die Reichweite

Die Durchflusszytometrie hielt im Jahr 2025 einen Technikanteil von 34,12 %, dank eingebetteter Laborinfrastruktur und jahrzehntelanger Protokolle, die Techniker früh in ihrer Karriere beherrschen. Multilaser-Spektralsysteme erhöhen die Kanalzahl ohne Fluoreszenzüberlappung und unterstützen eine komplexe Immunphänotypisierung. Unterdessen verzeichnet die Sequenzierung der nächsten Generation die schnellste CAGR von 16,89 %, was die sinkenden Lesekosten und den Reiz einer transkriptomweiten Abdeckung widerspiegelt. Der Einzelzellanalyse-Markt richtet sich somit an zwei Polen aus: Hochdurchsatz-Sortierung auf der einen Seite und tiefe genomische Erkenntnisse auf der anderen.

Hybridsysteme überbrücken die Kluft. Takara Bios Shasta-Plattform reichert Zellen vor und leitet sie dann direkt zur automatisierten Sequenzierung der nächsten Generation weiter, was die Zeit von der Probe bis zu den Daten verkürzt. Mikrofluidik-Chips der Universität Toyohashi erzielen eine Zellviabilität von 95 % bei Arzneimittelscreenings und signalisieren eine Zukunft, in der schonende Handhabung mit Sequenzierungstiefe kombiniert wird. Da die Sequenzierungsleistung steigt, müssen Laborplaner den Datenspeicheraufwand gegen den biologischen Nutzen abwägen – eine Kalkulation, die zunehmend die Kapitalbudgets innerhalb des Einzelzellanalyse-Markts bestimmt.

Nach Krankheitsbereich: Onkologie-Vorherrschaft durch den Aufschwung der Neurologie herausgefordert

Die Onkologie dominierte im Jahr 2025 mit 51,63 % des Umsatzes dank dringender klinischer Vorteile durch die Kartierung der Tumorheterogenität. Die Sequenzierung zirkulierender Tumorzellen ist nun empfindlich genug für die Triage von Flüssigbiopsien bei mehreren Krebsarten und festigt den Anteil des Segments an der Größe des Einzelzellanalyse-Markts. Die Neurologie eilt jedoch mit einer CAGR von 17,14 % voraus, da Einzelzell-Atlanten Alzheimer- und Parkinson-Wege entschlüsseln, die zuvor durch Massenmittelung verdeckt waren. Der Aufschwung der Neurologie profitiert von der Wechselwirkung mit der räumlichen Transkriptomik, die die Gewebearchitektur intakt hält und Neuron-Glia-Dialoge beleuchtet.

Immunologische Anwendungen florieren ebenfalls, da Autoimmunforscher Einzelzell-Einblicke in aberrante T-Zell-Klonotypen nutzen. Teams für Infektionskrankheiten setzen Massenspektrometrie- und PCR-Hybride ein, um Wirt-Pathogen-Auseinandersetzungen auf Zellebene zu analysieren, was langfristige Nachfragenischen schafft, die den Einzelzellanalyse-Markt diversifizieren.

Nach Workflow-Stufe: Isolierung dominiert die Ausgaben, Analytik gewinnt an Dynamik

Probenentnahme und -vorbereitung absorbierten im Jahr 2025 45,92 % der Ausgaben, da jede nachgelagerte Messung von der Zellviabilität abhängt. Plattformen integrieren nun On-Chip-Lyse und Barcoding, um die manuelle Bearbeitungszeit zu verkürzen. Dennoch verzeichnen Datenanalyse-Tools die steilste CAGR von 17,31 %, da Labore in Terabyte-großen Ausgaben ertrinken. Der Marktanteil des Einzelzellanalyse-Markts für Analyseplattformen steigt, da Cloud-Computing, KI-Clustering und konforme Pipelines unverzichtbar werden.

Bibliotheksvorbereitungskits profitieren vom Wachstum der Sequenzierung, während Detektionsinstrumente die endgültigen Messwerte monetarisieren. Partnerschaften wie BioSkryb mit Tecan reduzieren die Bibliotheksvorbereitung auf unter 10 Stunden und halten Workflows synchron mit schnellen Sequenzierern. Anbieter, die End-to-End-Stacks von der Isolierung bis zur Analytik anbieten, genießen Preissetzungsmacht und eine höhere Kundenbindung.

Nach Anwendung: Forschung führt, aber Diagnostik beschleunigt die Translation

Die Forschungsnutzung behielt im Jahr 2025 66,42 % des Umsatzes, was laufende Zellatlas-Projekte und mechanistische Krankheitsstudien widerspiegelt. Öffentliche Fördereinrichtungen finanzieren institutionsübergreifende Konsortien, die Protokolle im gesamten Einzelzellanalyse-Markt standardisieren. Die Diagnostik ist die Ausbruchskategorie mit einer CAGR von 17,76 %, angetrieben durch regulatorische Validierungen von Einzelzell-Assays zur Verfolgung minimaler Resterkrankungen. Krankenhäuser in Südostasien übernehmen bereits zirkulierende Tumor-DNA-Panels, die Rückfälle Monate vor der Bildgebung anzeigen.

Qualitätskontrolltests in der Herstellung von Zelltherapien sind eine weitere aufstrebende Anwendung; scRNA-seq-Fingerabdrücke von Produktionschargen dienen zur Überprüfung von Identität und Reinheit. Mikrofluidik-Geräte am Point-of-Care liefern schnelle Zählungen aus Fingerbeerstich-Blut, was darauf hindeutet, dass die klinische Nutzung bald in die Primärversorgung in der gesamten Einzelzellanalyse-Branche eindringen wird.

Nach Endnutzer: Akademia dominiert, aber Biotech profitiert

Universitäten und Forschungsinstitute hielten im Jahr 2025 einen Anteil von 46,21 %, da Förderzyklen explorative Wissenschaft und Methodenentwicklung finanzieren. Biotech- und Pharmaunternehmen verzeichnen jedoch eine CAGR von 17,19 % aufgrund des Versprechens einer schnelleren Zielvalidierung und Begleitdiagnostik. Arovella Therapeutics' GMP-konformer lentiviraler Aufbau für CAR-T veranschaulicht, wie die Industrie Einzelzell-Kontrollpunkte in die Fertigung integriert. Krankenhauslabore befinden sich an der translationalen Schnittstelle und expandieren zusammen mit diagnostischen Zulassungen, um die klinische Akzeptanz im Einzelzellanalyse-Markt zu festigen.

Kerneinrichtungen an akademischen Einrichtungen entwickeln sich zu Modellen der Umsatzbeteiligung, bei denen Startups Instrumentenzeit kaufen, was Akademia und Industrie weiter vernetzt. Das resultierende Ökosystem ermöglicht es Doktoranden, Unternehmen auszugründen, was die Technologiediffusion in der gesamten Einzelzellanalyse-Branche erhöht.

Geografische Analyse

China erwirtschaftete im Jahr 2025 37,82 % des Umsatzes und wird voraussichtlich bis 2031 die Führungsposition behalten. Das Megaprojekt "Humane raumzeitliche Genomik" mobilisiert 190 Forschungsteams und befeuert die inländische Nachfrage nach Reagenzien, Sequenzierern und Analysesoftware. Politische Verfeinerungen erlauben es ausländischen Unternehmen nun, Stammzelldiagnostik innerhalb von Freihandelszonen gemeinsam zu entwickeln, was den Marktwettbewerb ausweitet. Inländische Lieferanten, gestärkt durch Finanzierungsrunden wie Aosuo Technologys Serie-A-Finanzierung von USD 15 Millionen, verankern die lokale Versorgung und verkürzen die Lieferzeiten.

Indien, mit einer prognostizierten CAGR von 18,02 %, profitiert vom BioE3-Konzept, das bis 2030 eine Bioökonomie von USD 300 Milliarden anstrebt. Das 10.000-Genom-Repository des GenomeIndia-Programms stimuliert Plattformkäufe, während die Bio-RIDE-Subvention von INR 9.197 Crore den Kapitalbedarf von Startups erleichtert. Venture-finanzierte Unternehmen wie OneCell Diagnostics kanalisieren inländisches Ingenieurtalent in kostensensible klinische Produkte und verstärken den lokalen Anteil im Einzelzellanalyse-Markt.

Japans Behörde für Pharmazeutika und Medizinprodukte beschleunigt die Zulassung von Medizin zur Geweberegeneration und hält das Land zu einem wichtigen Anwender für iPSC- und Zelltherapie-Analytik. Das K-MASTER-Kohortenprogramm Südkoreas unterstützt Präzisionsonkologie-Pipelines, und staatliche Zuschüsse fördern lokale Bioinformatik-Toolchains. Das Garvan-Institut in Australien verankert das kontinentale Forschungsgewicht durch den TenK10K-Atlas, gestützt durch USD 27 Millionen von Illumina.

Wettbewerbslandschaft

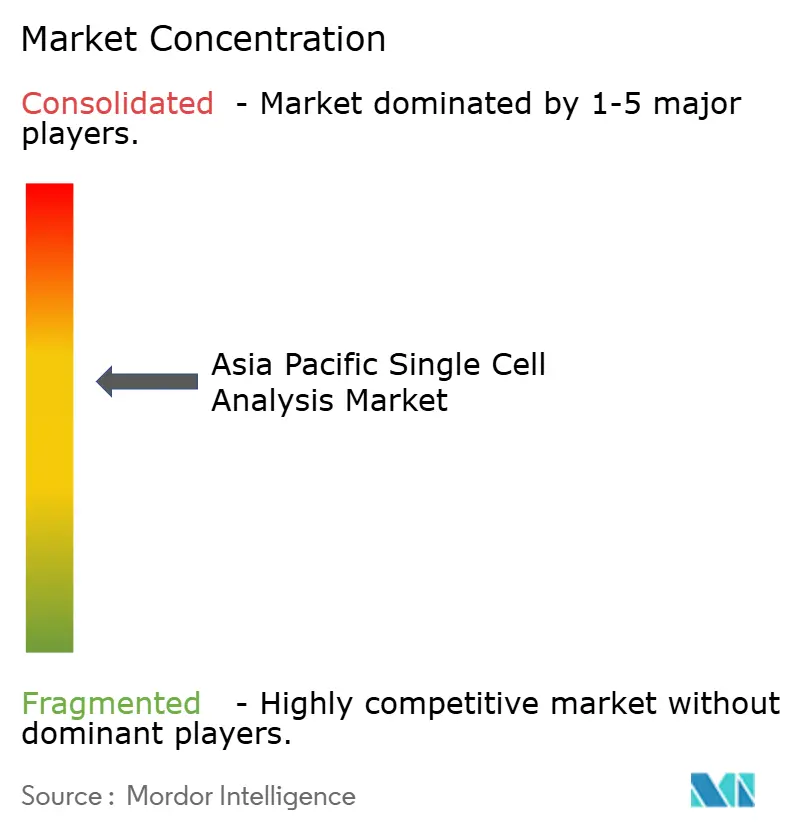

Der Einzelzellanalyse-Markt ist mäßig fragmentiert. Globale Schwergewichte wie BD, 10x Genomics und Illumina verfügen über breite Portfolios, die Hardware, Reagenzien und Informatik verbinden. BDs strategische Ausgliederung seiner Biowissenschaftssparte unterstreicht den Managementfokus, der erforderlich ist, um mit schnellen Funktionszyklen Schritt zu halten. Regionale Herausforderer differenzieren sich durch Kosten und Nischenspezialisierungen; Aosuo Technology nutzt aktive-Pixel-Chips für die Proteomik, während On-Chip Biotechnologies aus Japan Mikroflusskplattformen vorantreibt, die für empfindliche Zelltypen optimiert sind.

Die Integration von Künstlicher Intelligenz bietet neue Wettbewerbsfelder. Die KI-gestützte Mikrofluidik der Rice University hebt akademisch-industrielle Allianzen hervor, die Prototypen in Produkte übersetzen. Die Konsolidierung setzt sich fort: Takara Bios Kauf von Curio Bioscience im Jahr 2025 fügte räumliche Genomik zu seinem Arsenal hinzu, und Illumina erwarb Fluent Biosciences für die perlenbasierte Einzelzellvorbereitung. Anbieterpartnerschaften mit Robotikunternehmen wie Hamilton zielen darauf ab, Multi-Omics-Pipelines zu standardisieren und Anwendern schlüsselfertige Lösungen zu bieten, die Lernkurven im Einzelzellanalyse-Markt verkürzen.

Chancen in weißen Flecken umfassen Point-of-Care-Geräte, automatisierte Datenkuration und Verbrauchsmaterialien, die die Kosten pro Zelle unter die psychologische Schwelle von USD 0,01 senken. Anbieter, die Verbrauchsmaterialien mit Abonnement-Software kombinieren, erschließen Renteneinnahmen und hohe Wechselbarrieren. Startups, die Low-Code-Analytik oder reagenzienagnostische Mikrofluidik nutzen, können Marktanteile gewinnen, wenn sie regulatorische Klarheit zu Datenschutz und grenzüberschreitenden genomischen Transfers sicherstellen.

Marktführer der asiatisch-pazifischen Einzelzellanalyse-Branche

-

Agilent Technologies Inc.

-

Beckman Coulter Inc. (Danaher Corporation)

-

Becton, Dickinson, and Company

-

Bio-Rad Laboratories Inc.

-

Standard BioTools

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: 10x Genomics stellte Chromium Xo vor, ein budgetbewusstes Instrument, das routinemäßig hochwertige Einzelzelldaten liefert.

- August 2024: Parse Biosciences ging eine Partnerschaft mit Taiwans Prisma Biotech ein, um Evercode-Produkte und Trailmaker-Analytik in der gesamten Region Asien-Pazifik zu vertreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den asiatisch-pazifischen Einzelzellanalyse-Markt als Umsatz, der aus Instrumenten, Reagenzien, Verbrauchsmaterialien und ermöglichender Software generiert wird, die es Laboren ermöglichen, einzelne Zellen in Forschungs- und klinischen Workflows zu isolieren, zu verarbeiten, zu sequenzieren, abzubilden oder zu phänotypisieren. Laut Mordor Intelligence belief sich der Markt im Jahr 2025 auf USD 0,89 Milliarden.

Ausschluss aus dem Umfang: Massen-Omics-Plattformen, die gemittelte Zelldaten ausgeben, liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

-

Nach Produkttyp

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

-

Nach Technik

- Durchflusszytometrie

- Sequenzierung der nächsten Generation (NGS)

- Polymerase-Kettenreaktion (PCR)

- Mikroskopie

- Massenspektrometrie

- Mikrofluidik-basierte Plattformen

-

Nach Anwendung

- Forschungsanwendungen

- Medizinische/klinische Diagnostik

-

Nach Krankheitsbereich

- Onkologie

- Immunologie und Autoimmunerkrankungen

- Neurologie

- Infektionskrankheiten

- Andere Krankheitsbereiche

-

Nach Workflow-Stufe

- Einzelzellisolierung und -vorbereitung

- Bibliotheksvorbereitung und -amplifikation

- Sequenzierung/Detektion

- Datenanalyse und -interpretation

-

Nach Endnutzer

- Akademische und Forschungslabore

- Biotechnologie- und Pharmaunternehmen

- Krankenhaus- und Diagnostiklabore

-

Nach Land

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Leitern von Kerneinrichtungen, Onkologieforschern und Reagenzienhändlern in China, Indien, Japan, Südkorea und Australien helfen uns, Akzeptanzraten, Rabattniveaus und Workflow-Engpässe zu validieren, die Dokumente nicht erfassen.

Desk-Recherche

Wir kartieren die Basisnachfrage mit offenen Datensätzen wie WHO-Krebsregistern, OECD-Forschungs- und Entwicklungsbudgets, chinesischen Zolldaten für Durchflusszytometer, japanischen PMDA-Gerätezulassungen und PubMed-Artikeln, die Durchlaufzahlen berichten. Analysten überlagern dann Questel-Patentvolumina, Dow Jones Factiva-Nachrichten und D&B Hoovers-Finanzdaten, bevor sie frühe Adoptionsnischen mit der Asiatischen Gesellschaft für Durchflusszytometrie bestätigen. Investorenunterlagen, Förderdatenbanken und Konferenzposter verankern durchschnittliche Verkaufspreise und Ersatzzyklen. Viele weitere öffentliche Quellen wurden geprüft, sind hier jedoch nicht aufgeführt.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt von oben nach unten mit Sequenzierungsdurchlaufzahlen und installierten Durchflusszytometer-Basen und gleicht die Ergebnisse dann mit Stichproben von Lieferanten-Rollups ab. Zu den wichtigsten Hebeln gehören Zellen pro Durchlauf, Reagenzienausgaben pro Zelle, Starts onkologischer Studien, Präzisionsmedizin-Zuschüsse und Forschungspersonalzahlen. Multivariate Regression kombiniert mit Szenarioanalyse zum Rückgang der Kosten pro Zelle projiziert Umsätze bis 2030, während dreijährige gewichtete Durchschnitte Lücken glätten.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden gegen Importzahlen, Gesamtfördermittel und historische Durchschnittsverkaufspreiskurven auf Belastbarkeit geprüft; jede Anomalie löst neue Expertenprüfungen vor der Freigabe aus. Wir aktualisieren den Datensatz jährlich und veröffentlichen Zwischenaktualisierungen nach wichtigen Finanzierungs- oder Technologieereignissen.

Warum die Marktbasislinie des asiatisch-pazifischen Einzelzellanalyse-Markts von Mordor Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Basisjahre und Währungsbehandlungen wählen. Mordor Intelligence begrenzt den Umfang auf verifizierte Einzelzell-Workflows, konvertiert jede Zahl in Kalender-2025-Dollar und überprüft die Zahlen jährlich, sodass unsere Basislinie aktuell bleibt.

Zu den Lückenursachen gehören, ob Softwarelizenzen als Dienstleistungsumsatz verbucht werden, wie die Wiederverwendung von Verbrauchsmaterialien modelliert wird und ob Sequenziererrabatte erfasst werden. Eine konsistente Gewichtung dieser Faktoren gibt Käufern einen stabileren Mittelpunkt, auf den sie sich verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,89 Mrd. (2025) | ||

| USD 1,38 Mrd. (2025) | Regionale Beratung A | Zählt alle Zellsequenzierungs-Verbrauchsmaterialien, ignoriert die Ausrichtung der installierten Basis |

| USD 0,71 Mrd. (2024) | Fachzeitschrift B | Extrapoliert vergangene Verkäufe, verwendet Wechselkurse von 2022 |

Diese Vergleiche bestätigen, dass unsere disziplinierten Schritte eine transparente, ausgewogene Basislinie liefern, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Einzelzellanalyse-Markt?

Der Markt steht im Jahr 2026 bei USD 1,04 Milliarden und soll bis 2031 USD 2,23 Milliarden erreichen.

Welche Produktkategorie generiert den meisten Umsatz?

Reagenzien und Verbrauchsmaterialien führen mit einem Anteil von 57,62 % aufgrund ihrer wiederkehrenden Kaufnatur in jedem Workflow-Zyklus.

Wer sind die wichtigsten Akteure im asiatisch-pazifischen Einzelzellanalyse-Markt?

Agilent Technologies Inc., Beckman Coulter Inc. (Danaher Corporation), Becton, Dickinson, and Company, Bio-Rad Laboratories Inc. und Standard BioTools sind die wichtigsten Unternehmen, die im asiatisch-pazifischen Einzelzellanalyse-Markt tätig sind.

Warum ist Indien der am schnellsten wachsende Ländermarkt?

Staatliche Programme wie BioE3 und GenomeIndia, kombiniert mit venture-finanzierten Startups, treiben bis 2031 eine CAGR von 18,02 % an.

Seite zuletzt aktualisiert am: