Größe und Marktanteil des Marktes für Zellanalyseinstrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.55 Milliarden US-Dollar |

| Marktgröße (2031) | 34.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

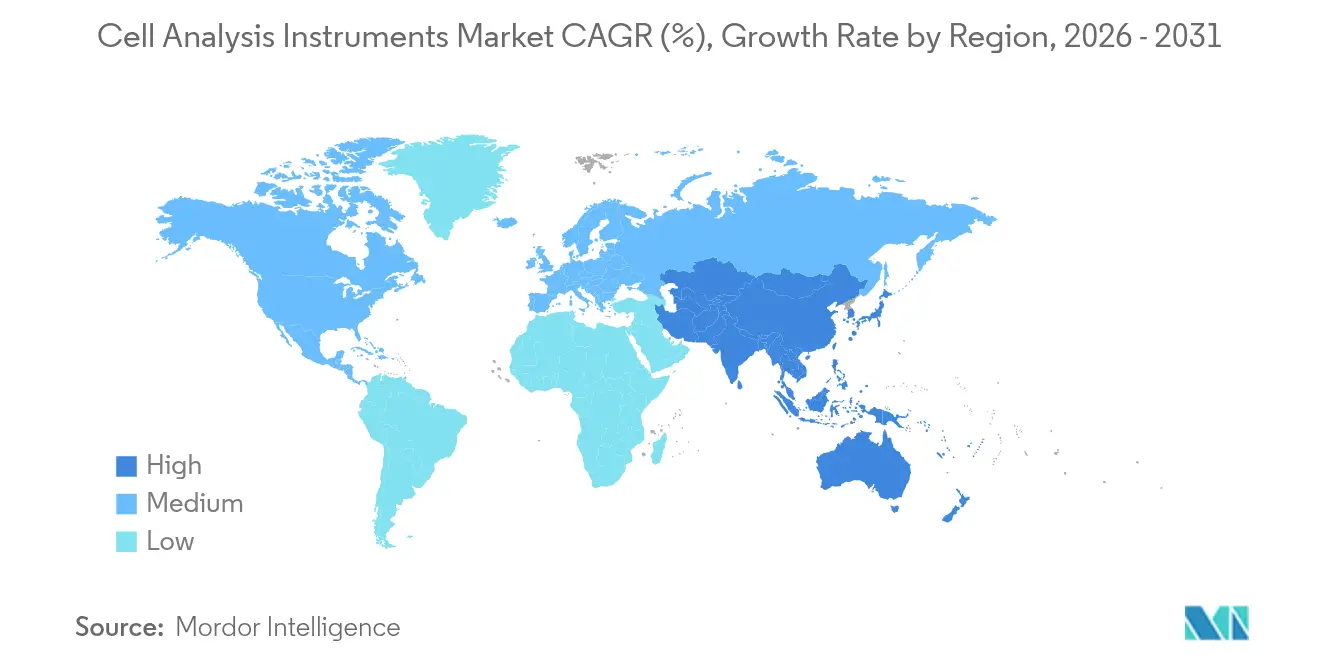

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zellanalyseinstrumente von Mordor Intelligence

Die Marktgröße für Zellanalyseinstrumente wird voraussichtlich von 22,94 Milliarden USD im Jahr 2025 auf 24,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 34,49 Milliarden USD bei einer CAGR von 7,02 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage steigt, da das Management chronischer Erkrankungen zunehmend auf frühe molekulare Erkennung, KI-gestützte Bildgebung und groß angelegte Einzelzell-Sequenzierungsabläufe ausgerichtet wird, die nun auch für mittelgroße Laboratorien erschwinglich sind. Verbrauchsmaterialien halten Laboratorien täglich in Betrieb und machen bereits fast die Hälfte des Umsatzes von 2024 aus, während Instrumenteninnovationen spektrale, hochauflösende und Automatisierungsfunktionen in die routinemäßige Laborarbeit einbringen. Geografisch gesehen gibt Nordamerika weiterhin das Kauftempo vor, unterstützt durch großzügige Instrumentierungszuschüsse der National Institutes of Health (NIH) und der National Science Foundation (NSF), während Asien-Pazifik aufgrund der wachsenden Bioproduktionskapazitäten ein zweistelliges Wachstum verzeichnet. Die regulatorische Klarheit verbessert sich; die US-amerikanische Food and Drug Administration (FDA) klassifizierte 2025 multiplexe antimikrobielle Empfindlichkeits-Zellanalysesysteme als Klasse-II-Geräte, was das Vertrauen in fortschrittliche Analyseplattformen signalisiert. Fusionen und Übernahmen – wie das mehrjährige Expansionsbudget von Thermo Fisher Scientific in Höhe von 40–50 Milliarden USD – unterstreichen, wie Skalierung und Portfoliobreite den langfristigen Wettbewerbsvorteil bestimmen werden.

Wichtigste Erkenntnisse des Berichts

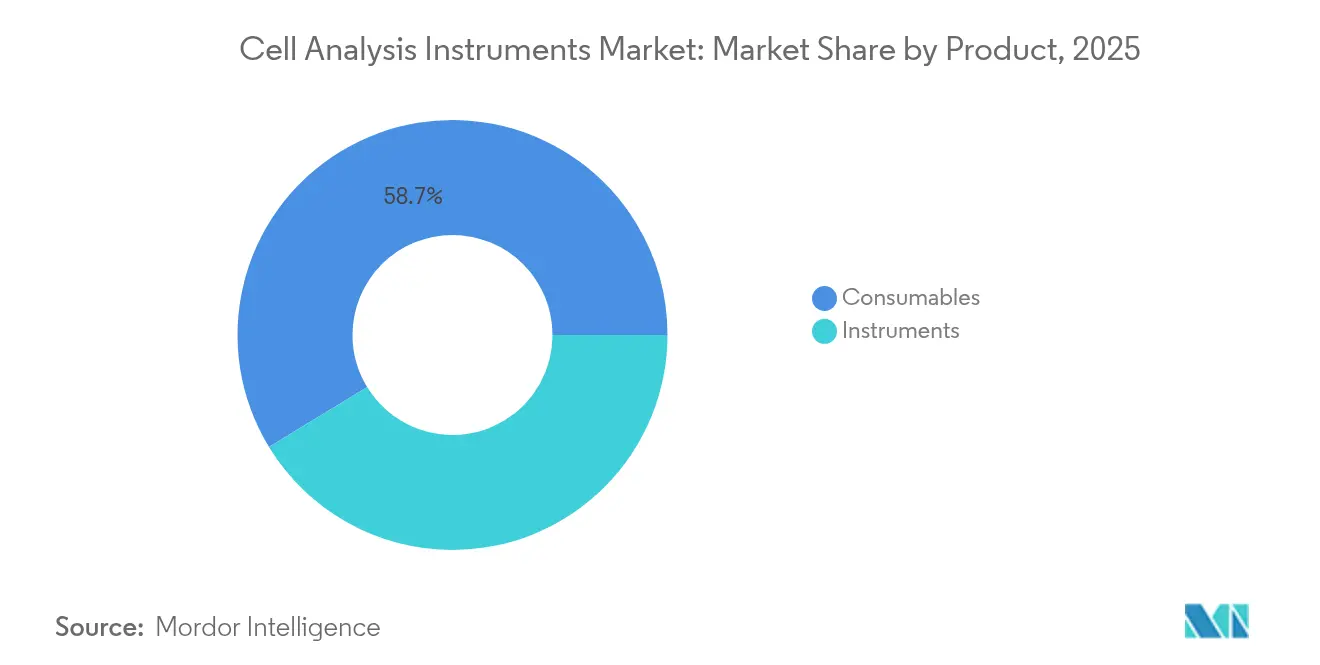

- Nach Produktkategorie führten Verbrauchsmaterialien mit einem Umsatzanteil von 58,72 % im Jahr 2025, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 11,94 % wachsen werden.

- Nach Anwendung hielt die Zellzählung im Jahr 2025 einen Marktanteil von 37,96 % am Markt für Zellanalyseinstrumente, während PCR/qPCR bis 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen wird.

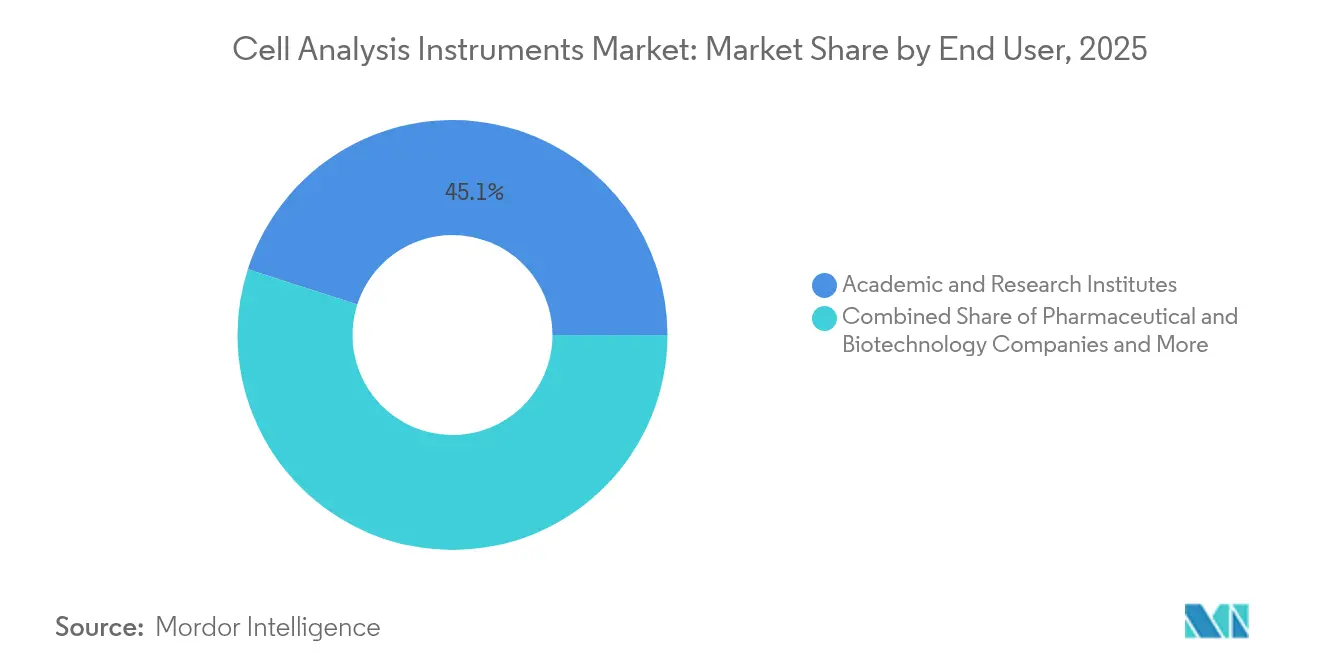

- Nach Endnutzer erzielten akademische und Forschungseinrichtungen 45,05 % des Umsatzes im Jahr 2025, während Auftragsforschungsorganisationen und CDMOs die schnellste CAGR von 12,06 % verzeichnen werden.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 40,21 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zellanalyseinstrumente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Prävalenz chronischer Erkrankungen | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion der Biotech- und Zelltherapie-Pipeline | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Einzelzell-Sequenzierung | +1.5% | Global, angeführt von nordamerikanischen Forschungseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für Biowissenschaftliche Instrumente | +0.9% | Vorwiegend Nordamerika und EU; selektive Asien-Pazifik-Programme | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildanalyse | +1.1% | Global, konzentriert in fortgeschrittenen Forschungszentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach geschlossenen GMP-konformen Mikrofluidik-Systemen | +0.7% | Global, angetrieben durch Fertigungszentren für Zelltherapie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Erkrankungen

Wachsende Fallzahlen bei Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen zwingen Gesundheitssysteme dazu, der Früherkennung Priorität einzuräumen, was die Nachfrage nach Hochdurchsatz-Zellprofilierungsplattformen antreibt, die subtile phänotypische Veränderungen vor dem Auftreten von Symptomen aufdecken können. Die FDA-Zulassung des blutbasierten Shield-Assays im Jahr 2024 – mit einer Erkennungsgenauigkeit von 83 % für kolorektalen Krebs – zeigt, wie multiparametrische Zellanalyse die Mainstream-Früherkennung unterstützt[1]Center for Devices and Radiological Health, "Shield – P230009," fda.gov. KI-gestützte histopathologische Algorithmen übertreffen mittlerweile manuelle Auswertungen bei der Identifizierung invasiver Brusttumormuster. Zervixkarzinom-Programme, die bis 2030 70 % der Frauen im Alter von 35–45 Jahren screenen müssen, setzen automatisierte Objektträger-Lesegeräte ein, um dem Mangel an Pathologen entgegenzuwirken. Diese Anwendungsfälle festigen einen Rückkopplungskreislauf, bei dem die klinische Akzeptanz die Technologie validiert und ihrerseits weitere Investitionen in den Markt für Zellanalyseinstrumente zieht.

Expansion der Biotech- und Zelltherapie-Pipelines

Mehr als 1.200 aktive US-amerikanische Zell- und Gentherapiestudien im Jahr 2024 treiben den Kauf von Spektralsortierern, hochauflösenden Bildgebungsgeräten und GMP-zertifizierten Durchflusszytometern für die Prozesskontrolle voran. Roches Übernahme von Poseida Therapeutics für 1,0–1,5 Milliarden USD unterstreicht den Wettlauf um die Sicherung allogener CAR-T-Plattformen, die während der Hochskalierung eine rigorose Zellphänotypisierung erfordern. Tenpoint Therapeutics plant bis Ende 2025 erste klinische Studien zur retinalen Zelltherapie am Menschen, was den analytischen Bedarf über die Onkologie hinaus ausweitet. Auftragsforschungs- und Fertigungsorganisationen (CDMOs) schließen Kompetenzlücken für kleinere Biotechnologieunternehmen und stärken den Instrumentenabsatz, indem sie Analysesuiten für mehrere Kunden aufbauen. Infolgedessen verzeichnet der Markt für Zellanalyseinstrumente Wachstum sowohl bei Instrumentenplattformen als auch bei Verbrauchsmaterialkits, die für GMP-Umgebungen optimiert sind.

Sinkende Kosten für die Einzelzell-Sequenzierung

Die Sequenzierung eines einzelnen menschlichen Genoms kostete einst 100 Millionen USD; bis 2023 sank dieser Wert auf knapp über 500 USD, und weitere Kostensenkungen erschließen Einzelzell-RNA-Seq-Protokolle für die Standard-Laborwissenschaft. Vergleichstests zeigen, dass das Fixed-RNA-Profiling-Kit von 10x Genomics bei der Transkripterfassung besser abschneidet als Konkurrenzprodukte, während das Rhapsody-Kit von Becton Dickinson niedrigere Kosten pro Zelle bietet[2]De Simone et al., "Comparative Analysis of Commercial Single-Cell RNA Sequencing Technologies," biorxiv.org. Tröpfchen-Mikrofluidik durchsucht nun Millionen einzelner Zellen in Stunden und verändert die Erwartungen an den Durchsatz grundlegend. Infolgedessen kaufen Einrichtungen, die früher die Sequenzierung ausgelagert haben, nun integrierte Instrumente, was den adressierbaren Markt für Zellanalyseinstrumente in akademischen, klinischen und industriellen Laboratorien erweitert.

KI-gestützte Bildanalyse steigert den Durchsatz

Maschinelles Lernen automatisiert die Extraktion von Dutzenden morphologischer und fluoreszenzbasierter Parameter aus jedem Zellbild. Der FACSDiscover A8-Analysator von BD erfasst spektralen Durchfluss und Echtzeit-Bilder von mehr als 50 Markern in einem einzigen Durchlauf und reduziert damit wochenlange manuelle Arbeit auf einen einzigen Tag. Nikons AX R-Mikroskop nimmt sechsmal schneller und viermal breitere Sichtfelder auf als frühere konfokale Systeme, wodurch Lebendzelldynamiken nahezu in Echtzeit beobachtbar werden. Synthetische Markierung mittels generativer KI verspricht, bestimmte Immunfluoreszenzschritte zu ersetzen, was den Reagenzienaufwand senkt und gleichzeitig den Informationsgehalt bewahrt. Insgesamt verbessern diese Fortschritte die Wirtschaftlichkeit pro Durchlauf und beschleunigen die Akzeptanz im gesamten Markt für Zellanalyseinstrumente weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für Flaggschiff-Instrumente | -0.8% | Global, stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Komplexer Regulierungsweg über mehrere Rechtsordnungen | -1.2% | Global, konzentriert in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Mangel an bioinformatischen Fachkräften | -0.9% | Global, ausgeprägt in spezialisierten Forschungszentren | Langfristig (≥ 4 Jahre) |

| Risiken in der Lieferkette für Seltene Erden | -0.6% | Global, betrifft hochwertige Optiken und Detektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Flaggschiff-Instrumente

Modernste Spektral-Durchflusszytometer, hochauflösende Bildgebungsgeräte und Massenzytometrie-Plattformen werden häufig zu Preisen über 500.000 USD angeboten, was viele Lehrkrankenhäuser und öffentliche Universitäten ausschließt. Das NIH versucht, diese Lücke mit Hochleistungs-Instrumentierungszuschüssen zu schließen, die 750.000–2 Millionen USD für einzelne Geräte vergeben. Dennoch übersteigt die Anzahl der förderfähigen Anträge bei weitem die verfügbaren Mittel, wie der Rückgang der akademischen Verkäufe von Bio-Rad um 5,4 % im Jahresvergleich im ersten Quartal 2025 belegt. Gemeinsam genutzte Kerneinrichtungen verbessern die Auslastung, verlängern jedoch die Wartezeiten und beeinträchtigen gelegentlich experimentelle Zeitpläne. Währungsschwankungen und Importabgaben erhöhen die Kosten in Entwicklungsmärkten, dämpfen die Stücklieferungen und verlangsamen die Marktdurchdringung für Zellanalyseinstrumente dort, wo der ungedeckte medizinische Bedarf am schnellsten wächst.

Komplexer Regulierungsweg über mehrere Rechtsordnungen

Die endgültige Regelung der FDA zu laborentwickelten Tests schreibt einen fünfstufigen Übergang von 2025 bis 2029 vor und legt neue Vormarktzulassungspflichten auf, die Laboratorien jährlich 566 Millionen bis 3,56 Milliarden USD kosten werden. Europa verfeinert weiterhin die Umsetzung der In-vitro-Diagnostika-Verordnung (IVDR), während Japan und China separate Gerätezulassungswege beibehalten. Anbieter müssen Kennzeichnung, Firmware und Qualitätssystemdokumentation für jede wichtige Rechtsordnung anpassen, was die Budgets für Regulierungsangelegenheiten belastet. Kleinere Innovatoren suchen häufig strategische Allianzen oder Übernahmeausgänge, anstatt den Weg allein zu gehen, was indirekt die Konsolidierung im Markt für Zellanalyseinstrumente fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern Umsatzströme

Verbrauchsmaterialien generierten 58,72 % des Umsatzes im Jahr 2025 und liefern vorhersehbare Margen, da Laboratorien Assay-Kits, Reagenzien und Einwegkartuschen während des gesamten Lebenszyklus eines Instruments nachbestellen. Flaggschiff-Instrumentenstarts treiben dennoch das Umsatzwachstum voran; der BD FACSDiscover S8-Spektralsortierer verbindet Hochgeschwindigkeitsbildgebung mit traditioneller Fluoreszenz, um phänotypbasiertes Sortieren zu ermöglichen – ein Novum in dieser Kategorie. Yokogawas CellVoyager CQ3000 bietet Live-3D-Bildgebung von Organoiden mit sCMOS-Kameras und erweitert die analytische Kapazität für einzelne Platten. Da neue optische Wege und bordeigene KI die Protokolle verkürzen, ersetzen Laboratorien ältere Hardware früher als die typische sieben-jährige Abschreibungskurve, was eine CAGR von 11,94 % für Instrumente unterstützt. Spektrophotometer, Mikroarrays und fortschrittliche Mikroskope sind mit cloudbasierten Analyse-Dashboards verbunden, die die Compliance-Dokumentation automatisieren und wiederkehrende Software-Abonnements sichern, die Anbieter tiefer im Markt für Zellanalyseinstrumente verankern.

Sekundäreffekte verstärken die Nachfrage nach Verbrauchsmaterialien weiter. KI-gestützte Assays multiplexen häufig mehr Biomarker pro Durchlauf, was den Reagenzienverbrauch erhöht. Die Spektral-Durchflusszytometrie erfordert proprietäre Farbstoffpanels, die für schmale Emissionsbereiche optimiert sind, was die Technikübernahme direkt in Verbrauchsmaterialverkäufe umwandelt. Insgesamt stellen diese Treiber sicher, dass Verbrauchsmaterialien das volumenmäßige Rückgrat bleiben, während teure Hardware der entscheidende Faktor für den Jahresumsatz in der Branche der Zellanalyseinstrumente bleibt.

Nach Anwendung: PCR/qPCR beschleunigt sich über die traditionelle Zählung hinaus

Die Zellzählung führte mit einem Anteil von 37,96 % an den Ausgaben im Jahr 2025, was routinemäßige Viabilitätsprüfungen, Dosisberechnungen und grundlegende Qualitätskontrolle in Forschungs- und klinischen Laboratorien widerspiegelt. PCR/qPCR-Anwendungen werden jedoch bis 2031 voraussichtlich jährlich um 12,54 % wachsen, da Laboratorien auf molekulare Endpunkte umsteigen. Das ClearLLab 10C-Panel analysiert Proben bei 0,0469 × 10⁶ Zellen/mL – weit unterhalb konventioneller Schwellenwerte – und unterstreicht, wie empfindliche Reagenzmischungen Niedrigeingabe-Workflows für Onkologie und Immunprofilierung erschließen. Die Kopplung von Zellkulturüberwachung mit Echtzeit-Polymerase-Messungen reduziert tagelange Inkubationswartezeiten auf Stunden und erhöht den experimentellen Durchsatz.

Zielidentifikations-Workflows, insbesondere CRISPR-Screens, integrieren nun transkriptomische und proteomische Messwerte, was das Datenvolumen exponentiell steigert. Diese Multi-Omics-Konvergenz erhöht die Anforderungen an die Bioinformatik und treibt die Nachfrage nach schlüsselfertiger Analysesoftware voran, die mit Instrumenteninstallationen geliefert wird. Labore für Wirkstoffscreening und Biomarker-Entdeckung setzen Mikrofluidik ein, um Tausende von Bedingungen parallel zu evaluieren, was die Marktgröße für Zellanalyseinstrumente für Hochdurchsatzplattformen weiter vergrößert.

Nach Endnutzer: CDMOs treiben den Fertigungswandel voran

Akademische und Forschungseinrichtungen dominierten den Umsatz im Jahr 2025 mit 45,05 %, gestützt durch öffentliche Förderströme wie die NIH-S10-Programme und NSF-Biotechnologiezuweisungen. Das schnellste Wachstum – CAGR von 12,06 % – kommt jedoch von CDMOs, die die Zelltherapieproduktion für mehrere Auftraggeber skalieren. Diese Einrichtungen benötigen validierte, 21-CFR-Teil-11-konforme Analysen zur Freigabe von GMP-Chargen, was den Kauf von Inline-Durchflusszytometern, Sterilitätstestern und automatisierter Mikroskopie stimuliert. Pharmazeutische und Biotechnologieunternehmen bleiben stetige Käufer, lagern jedoch zunehmend die späte Prozessentwicklung aus, was die inkrementelle Nachfrage in Richtung CDMOs verschiebt. Klinische Laboratorien runden den Segmentmix ab, da die FDA Wege für die Integration von Multiplex-Zellanalysesystemen in die routinemäßige Diagnostik klärt, was das Vertrauen in Investitionen in hochwertige Instrumente stärkt.

Geografische Analyse

Nordamerika behält die Führungsposition mit 40,21 % des Umsatzes im Jahr 2025, gestützt durch NIH-Hochleistungs-Instrumentierungszuschüsse von 750.000–2 Millionen USD pro Vergabe und 421 Millionen USD im NSF-Biotechnologiebudget für das Haushaltsjahr 2025. Robuste Risikokapitalfinanzierung, ein reifer Biopharma-Cluster und eine Kultur der frühen Übernahme haben Laboratorien dazu veranlasst, KI-gestützte Analyseplattformen früher als andere Regionen einzuführen. Kanadas föderale Innovationsfonds und Mexikos wachsender Auftragsfertigungssektor tragen zur regionalen Nachfrage bei; Shimadzus neue mexikanische Tochtergesellschaft strebt bis 2028 ein Geschäftswachstum von 150 % an, was das Vertrauen der Instrumentenanbieter in den Markt signalisiert. Die aktuelle Marktgröße für Zellanalyseinstrumente in Nordamerika unterstützt Anbieter, die auf Premium-Instrumentierung, Bioprozessanalytik und cloudverbundene Datendienste spezialisiert sind.

Asien-Pazifik verzeichnet die höchste Wachstumsrate mit einer CAGR von 11,75 % bis 2031. Chinas Schwenk hin zu südostasiatischen Biopharma-Investitionen und die Kontrolle über 90 % der weltweiten Seltene-Erden-Produktion beeinflusst die Versorgungssicherheit für optische Komponenten. Indiens Ambition, ein Quad-Bioproduktionszentrum zu werden, positioniert die Region für eine Nachfrage nach geschlossenen, GMP-konformen Analysesuiten. Japans Nikon und Yokogawa liefern modernste Bildgebungsgeräte, die in die inländische Akzeptanz zurückfließen, während Südkorea stark in die Infrastruktur der Präzisionsmedizin investiert. Infolgedessen profitiert der Markt für Zellanalyseinstrumente sowohl von Fertigungskostenvorteilen als auch von großen ungenutzten klinischen Segmenten in Asiens vielfältigen Volkswirtschaften.

Europa verfügt über eine solide installierte Basis dank konzentrierter Pharmaaktivitäten in Deutschland, dem Vereinigten Königreich und Frankreich. Koordinierte Forschungsförderung in Verbindung mit der IVDR-Einführung gewährleistet eine stabile, wenn auch moderate Nachfrageentwicklung. Osteuropäische Länder setzen auf EU-Strukturfonds zur Modernisierung der Laborinfrastruktur und schaffen damit künftige Wachstumspotenziale bei den Stückzahlen. Unterdessen beginnen der Nahe Osten und Afrika, Pathologielabore und biowissenschaftliche Bildungseinrichtungen zu modernisieren, häufig im Rahmen von Technologietransfervereinbarungen. Diese Regionen tragen einen kleinen, aber wachsenden Anteil am globalen Markt für Zellanalyseinstrumente bei, da Regierungen ihre Volkswirtschaften weg von kohlenwasserstoffgetriebenen Modellen diversifizieren.

Wettbewerbslandschaft

Die Marktstruktur tendiert zu moderater Konzentration, da führende Akteure Übernahmen nutzen, um ihre Technologiestacks zu erweitern. Danaher erzielte 2023 einen Umsatz von 24 Milliarden USD in den Bereichen Biotechnologie, Biowissenschaften und Diagnostik und investierte dabei 1,5 Milliarden USD in Forschung und Entwicklung, was die finanzielle Schlagkraft demonstriert, die zur Aufrechterhaltung von Innovationszyklen erforderlich ist. Roche, Agilent und Bruker ergänzen interne Pipelines durch gezielte Akquisitionen, die sich in räumliche, proteomische oder Umweltanalytik erstrecken und ineinandergreifende Ökosysteme aus Instrumenten, Reagenzien und Software schaffen.

Die technologische Differenzierung konzentriert sich nun auf KI, Spektralanalyse und Einzelzelltiefe. BDs Spektralsortierer- und Analysatorstarts kombinieren Echtzeit-Bildgebung mit Zytometrie, um phänotypisches Gating zu ermöglichen, das auf traditionellen Sortierern bisher unmöglich war. Nikon führt superauflösende konfokale Systeme ein, die mit neuronalen Netzwerk-Bildrekonstruktionswerkzeugen ausgestattet sind, und positioniert Mikroskopie neu als datenwissenschaftliches Problem. Anbieter mit proprietären Chemikalien – Fluorochrome, Antikörperpanels und Mikrofluidik-Kartuschen – sichern sich wiederkehrende Verbrauchsmaterialumsätze, erhöhen die Wechselkosten für Endnutzer und vertiefen die Anbieterbeziehungen im Markt für Zellanalyseinstrumente.

Dennoch verbleiben Marktlücken. Mittelständische Unternehmen nutzen Lücken für kostengünstige Einzelzell-Proteomik oder mikrofluidikbasierte Wirkstoffscreening-Plattformen. Die Abhängigkeit der Lieferkette von Seltene-Erden-Magneten und spezialisierten Lasern schafft Anreize für Near-Shoring-Strategien, wobei die US-amerikanische Seltene-Erden-Produktion 2024 45.000 Tonnen im Wert von 260 Millionen USD erreichte[3]U.S. Geological Survey, "Mineral Commodity Summaries 2025," usgs.gov. Start-ups, die KI-native Software-Suiten für die Multi-Omics-Datenintegration anbieten, ziehen Risikokapital an und kooperieren häufig mit großen Instrumentenherstellern für den Vertrieb. Mit fortschreitender Konsolidierung wird die Wettbewerbsintensität weiterhin davon abhängen, vollständige, konforme und kosteneffiziente Workflows bereitzustellen.

Marktführer im Bereich Zellanalyseinstrumente

Becton Dickinson and Company

Sartorius AG

Merck KGaA

Thermo Fisher Scientific

Danaher Corp. (Beckman Coulter Life Sciences)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bruker Corporation stellte die timsMetabo-Plattform vor und integrierte RECIPE ClinMass-Kits mit EVOQ DART-TQ+ für das therapeutische Arzneimittelmonitoring.

- Mai 2025: BD brachte den FACSDiscover A8-Zellanalysator auf den Markt, der Spektralzytometrie mit Echtzeit-Bildgebung kombiniert, um mehr als 50 Parameter pro Zelle zu profilieren.

Berichtsumfang des globalen Marktes für Zellanalyseinstrumente

Gemäß dem Berichtsumfang befasst sich die Zellanalyse mit der Untersuchung von Zellen, die aus Geweben in mehrzelligen Organismen und einzelligen Organismen isoliert werden. Die Zellanalyse spielt eine wichtige Rolle bei der Genidentifikation, Proteinidentifikation, Epigenomik und anderen biowissenschaftlichen Bereichen. Es handelt sich um einen natürlichen Prozess zur Untersuchung der genetischen und phänotypischen Eigenschaften eines Organismus. Zellanalyseinstrumente umfassen Verbrauchsmaterialien wie Reagenzien, Assays, Kits und Instrumente, die bei der Zellanalyse benötigt werden.

Der Markt für Zellanalyseinstrumente ist segmentiert nach Produkt (Instrumente und Verbrauchsmaterialien), Anwendung (Zellzählung, Zellviabilität, Zellidentifikation, Zielidentifikation, PCR, Sonstige), Endnutzer (Akademische und Forschungseinrichtungen, Pharmazeutische und Biotechnologieunternehmen, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Instrumente | Mikroskope |

| Durchflusszytometer | |

| Spektrophotometer | |

| Zell-Mikroarrays | |

| Sonstige Instrumente | |

| Verbrauchsmaterialien |

| Zellzählung |

| Zellviabilität |

| Zellidentifikation |

| Zielidentifikation |

| PCR / qPCR |

| Sonstige Anwendungen |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen und CDMOs |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | Mikroskope |

| Durchflusszytometer | ||

| Spektrophotometer | ||

| Zell-Mikroarrays | ||

| Sonstige Instrumente | ||

| Verbrauchsmaterialien | ||

| Nach Anwendung | Zellzählung | |

| Zellviabilität | ||

| Zellidentifikation | ||

| Zielidentifikation | ||

| PCR / qPCR | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharmazeutische und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen und CDMOs | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Zellanalyseinstrumente bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 34,49 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,02 % ausgehend von einer Bewertung von 22,94 Milliarden USD im Jahr 2025 wachsen.

Welches Produktsegment wächst innerhalb der Branche der Zellanalyseinstrumente am schnellsten?

Instrumentenplattformen – insbesondere Spektral-Durchflusszytometer und hochauflösende Bildgebungsgeräte – werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,94 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Lokale Bioproduktionsinvestitionen, Versorgungsvorteile bei Seltenen Erden und steigende Gesundheitsausgaben steigern die Nachfrage in Asien-Pazifik und ergeben eine CAGR von 11,75 % bis 2031.

Wie beeinflussen KI-Werkzeuge die Akzeptanz?

KI automatisiert die Bildinterpretation und das Multiparameter-Gating, was die Analysezeit erheblich verkürzt und Upgrades auf fortschrittliche Plattformen rechtfertigt.

Welche Herausforderungen begrenzen eine schnellere Akzeptanz?

Hohe Investitionsausgaben, regulatorische Komplexität über mehrere Rechtsordnungen, Mangel an bioinformatischen Fachkräften und Risiken in der Seltene-Erden-Lieferkette dämpfen ansonsten starke Wachstumstreiber.

Seite zuletzt aktualisiert am: