Größe und Marktanteil des australischen Managementberatungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

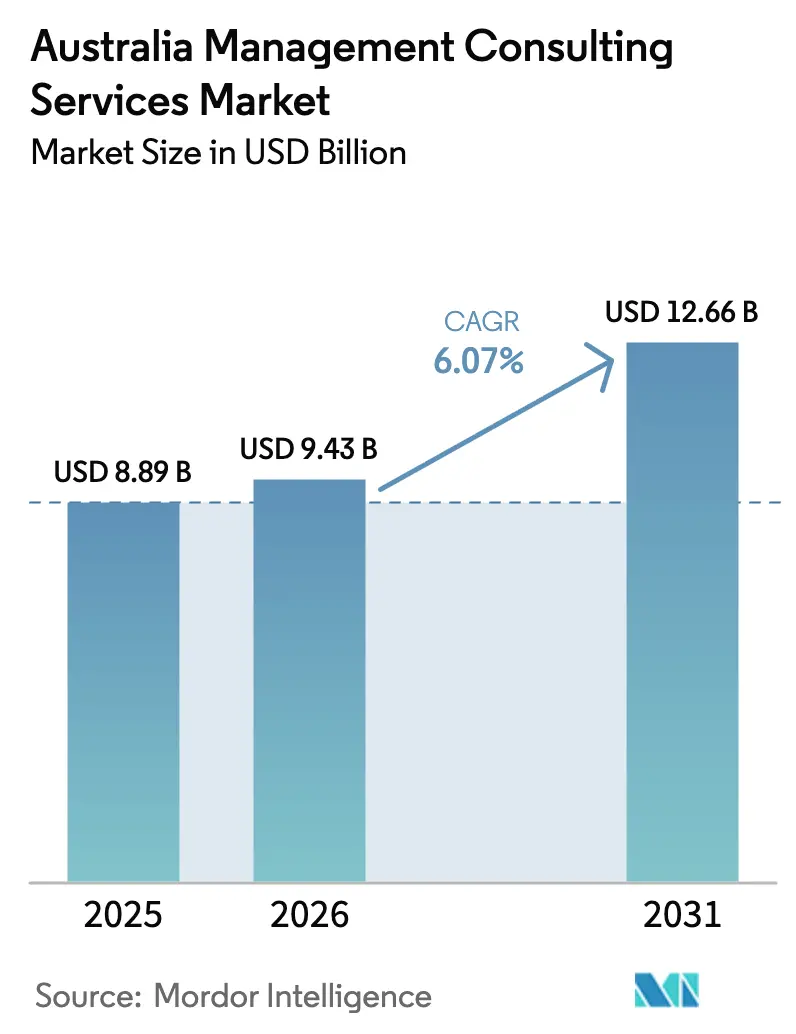

| Marktgröße im Basisjahr (2025) | 8.89 Milliarden US-Dollar |

| Marktgröße (2026) | 9.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

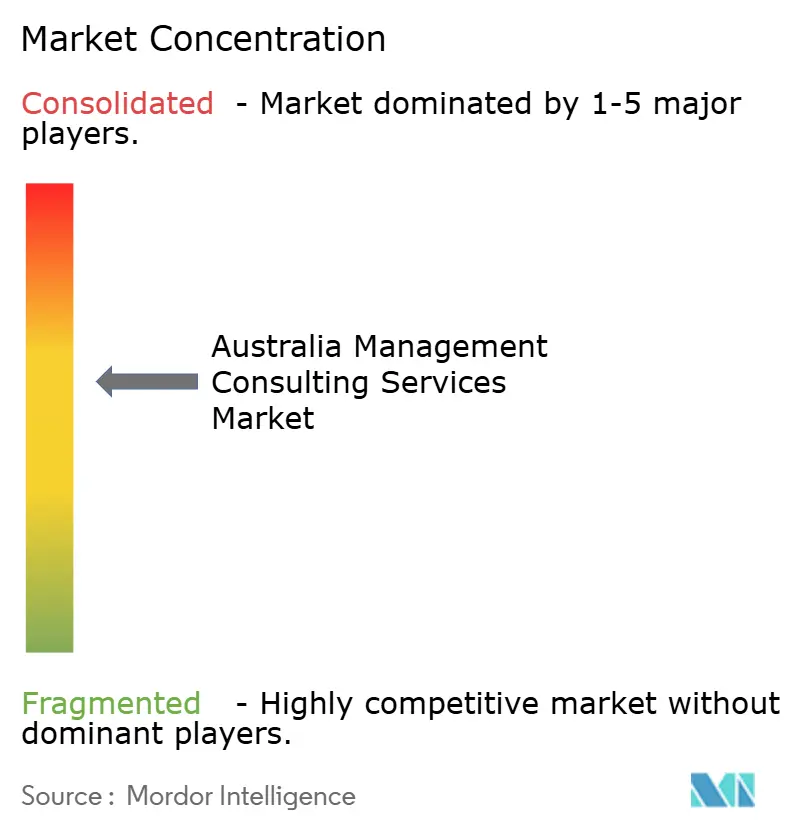

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Managementberatungsmarktes von Mordor Intelligence

Die Größe des australischen Managementberatungsmarktes wurde im Jahr 2025 auf USD 8,89 Milliarden geschätzt und soll von USD 9,43 Milliarden im Jahr 2026 auf USD 12,66 Milliarden bis 2031 wachsen, bei einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031). Zunehmende Mandate zur digitalen Transformation, verbindliche Nachhaltigkeitsberichterstattung und ein Schwenk zu hybriden Liefermodellen stützen diese Expansion. Großunternehmen verankern weiterhin die Nachfrage, obwohl Beschaffungsreformen nun mehr Projekte an KMU lenken. Technologieberatung gewinnt an Dynamik, da sich Anwendungsfälle für künstliche Intelligenz in den Bereichen Finanzen, Bergbau und Gesundheitswesen vervielfachen. Unterdessen verlagert die öffentliche Hand ihre Ausgaben zugunsten mittelständischer Anbieter, da Canberra die Abhängigkeit von den Big Four diversifiziert. Steigende Lohnkosten und Fachkräftemangel dämpfen das Wachstum, eröffnen jedoch gleichzeitig Beratungsmöglichkeiten rund um die Neugestaltung der Belegschaft und Automatisierung.

Wichtigste Erkenntnisse des Berichts

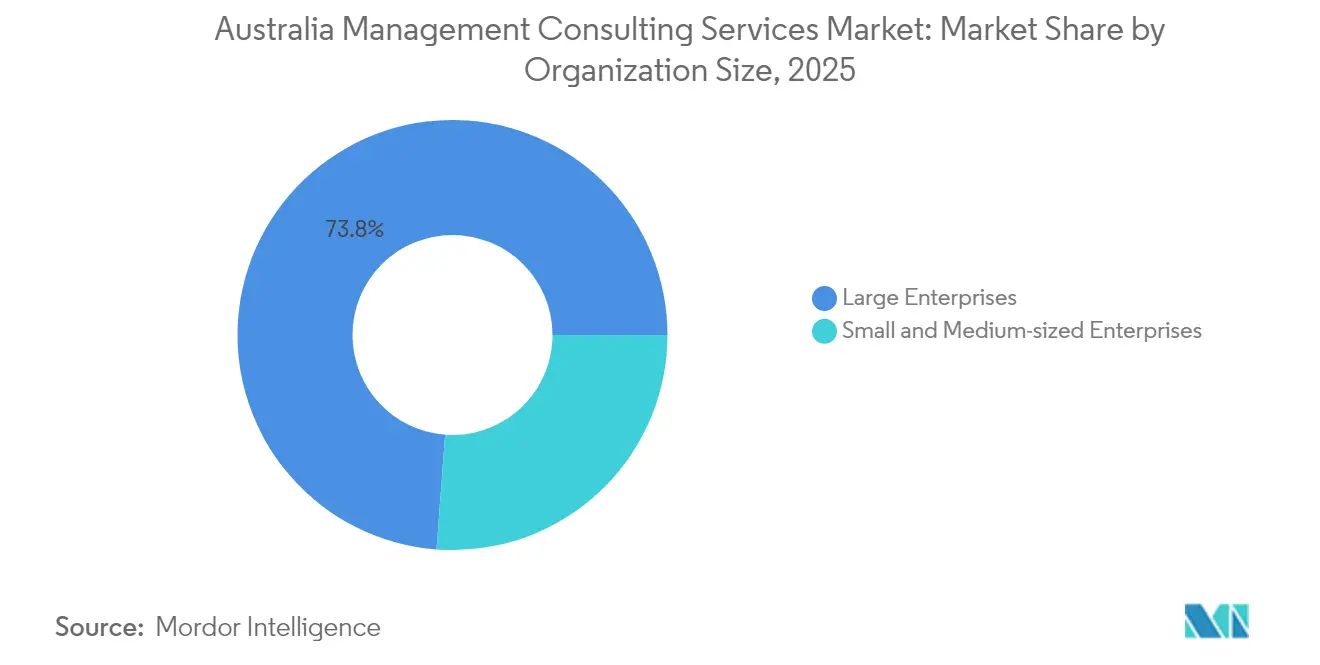

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 73,82 % am australischen Managementberatungsmarkt; KMU werden bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen.

- Nach Dienstleistungsart belegte das Segment Beratung zur digitalen Transformation im Jahr 2025 den größten Marktanteil von 19,94 %, und die Beratung zur digitalen Transformation wird voraussichtlich die höchste CAGR von 8,02 % bis 2031 verzeichnen.

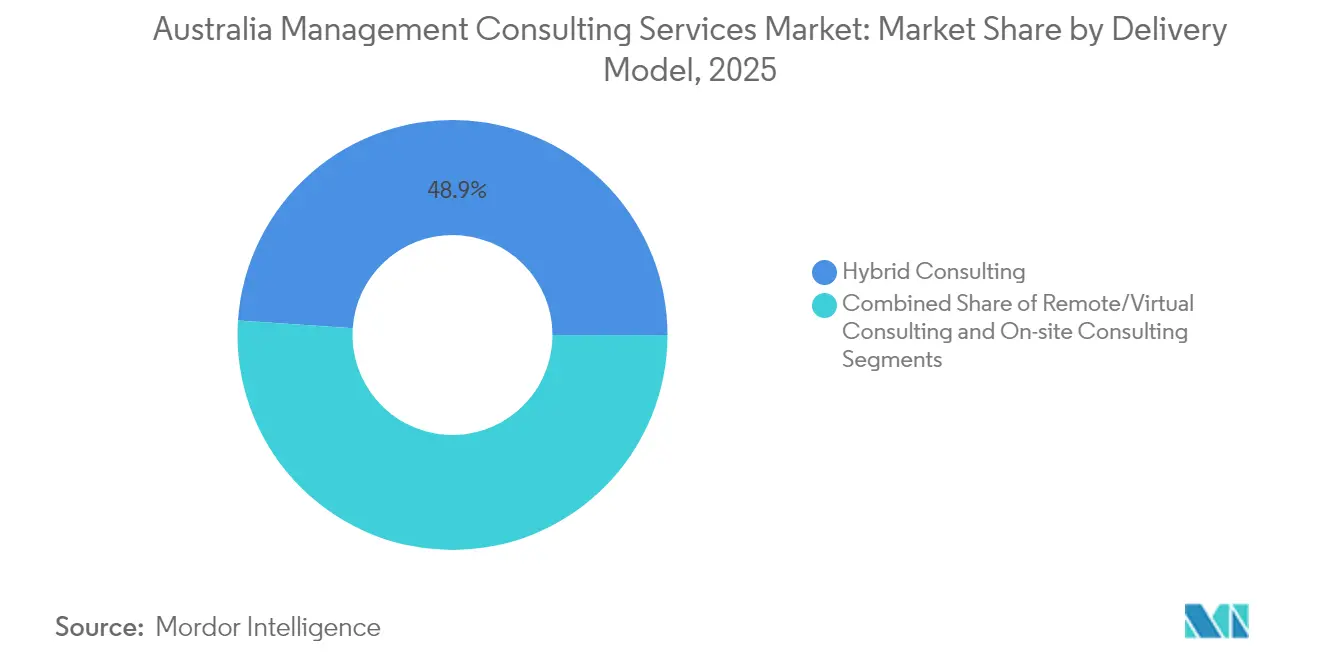

- Nach Liefermodell belegte das Segment hybride Beratung im Jahr 2025 den größten Marktanteil von 48,92 %, und die Fern-/Virtualberatung wird voraussichtlich die höchste CAGR von 8,35 % bis 2031 verzeichnen.

- Nach Endnutzerbranche belegte das Segment Regierung und öffentlicher Sektor im Jahr 2025 den größten Marktanteil von 18,24 %, und Energie und Versorgungsunternehmen werden voraussichtlich die höchste CAGR von 9,1 % über den Prognosezeitraum (2026–2031) verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Managementberatungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Mandate zur digitalen Transformation | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kostenoptimierung | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung hybrider/dezentraler Arbeitsmodelle | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Abkehr des öffentlichen Sektors von den Big Four | +0.7% | National (Schwerpunkt Canberra) | Mittelfristig (2–4 Jahre) |

| ESG- und Netto-Null-Compliance-Anforderungen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Strategie und Implementierung von generativer KI | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mandate zur digitalen Transformation

Australische Unternehmen modernisieren veraltete Systeme, um Automatisierung, Cloud-Skalierbarkeit und Datenanalysefähigkeiten zu erschließen. Die Commonwealth Bank hat mehr als 50 Pilotprojekte zur generativen KI durchgeführt, was das Engagement auf Vorstandsebene für technologiegetriebene Produktivitätssteigerungen signalisiert.[1]Commonwealth Bank, "Die Kräfte, die die digitale Transformation im verarbeitenden Gewerbe beeinflussen," commbank.com.au Komatsu führte SAP SuccessFactors ein und erzielte eine bis zu 40 %ige Effizienzsteigerung bei HR-Prozessen sowie eine Produktivitätssteigerung von 2 % auf Unternehmensebene mit einer Amortisationszeit von vier Jahren. Solche Ergebnisse stärken die Beratungsnachfrage, die Architekturdesign, Change-Management und Wertmessung umfasst.

ESG- und Netto-Null-Compliance-Anforderungen

Die verbindlichen australischen Nachhaltigkeitsberichtsstandards, die ab Januar 2025 gelten, verpflichten große Unternehmen zur Veröffentlichung klimabezogener Finanzangaben. Vorstände erkennen das strategische Risiko an, verfügen jedoch häufig nicht über die erforderliche Messkompetenz, was den Bedarf an externen Prüfungsrahmen antreibt. Das Versprechen von Rio Tinto, die Scope-1- und Scope-2-Emissionen bis 2030 zu halbieren, verbunden mit einem Anstieg der Beschaffungsausgaben bei indigenen Unternehmen um 28 %, verdeutlicht, wie ESG-Ambitionen nun Betrieb, Gemeinschaft und Offenlegungsprogramme miteinander verknüpfen.[2]Rio Tinto, "Geschäftsbericht 2024," riotinto.com Berater, die Carbon-Data-Governance, Szenarioanalysen und Prüfungsleistungen anbieten, verzeichnen wachsende Auftragspipelines in den Bereichen Bergbau, Finanzen und Einzelhandel.

Beratung zu Strategie und Implementierung von generativer KI

Bundesmodellierungen gehen davon aus, dass KI bis 2030 jährlich USD 200 Milliarden und 150.000 Arbeitsplätze schaffen könnte. Das Gesundheitswesen führt die Einführung bereits an und setzt KI für klinische Entscheidungsunterstützung und administrative Automatisierung ein. Rio Tinto setzt maschinelles Lernen für vorausschauende Wartung ein, während BlueScope Steel industrielle KI nutzt, um Ausfallzeiten zu reduzieren. Hindernisse bei der Einführung – Qualifikationslücken, Governance und Datenqualität – führen zu dauerhaften Beratungsaufträgen rund um die Neugestaltung von Betriebsmodellen und Risikokontrollen.

Abkehr des öffentlichen Sektors von den Big Four schafft Chancen für mittelständische Anbieter

Canberra hat die Ausgaben für große Beratungspartnerschaften über zwei Jahre um USD 890 Millionen gekürzt und verlangt nun, dass mindestens 25 % der Verträge unter USD 1 Milliarde an KMU vergeben werden. Boutique-Unternehmen berichten von einer Vervierfachung neuer Mandate, da Behörden ihre Lieferantenportfolios diversifizieren. Neue Marktteilnehmer wie Oliver Wyman und KordaMentha haben lokale Büros eröffnet und verschärfen den Wettbewerb um Politik-, Transformations- und Prüfungsaufträge.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komprimierung der Kundenbudgets | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Honorarwettbewerb | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Insourcing von Beratungskompetenzen durch die öffentliche Hand | -0.6% | National (Schwerpunkt Canberra) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und Lohninflation | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komprimierung der Kundenbudgets in Zeiten wirtschaftlicher Unsicherheit

Umfragen der Reserve Bank zeigen, dass die erwarteten Preissteigerungen auf 4 % sinken, da Unternehmen eine schwache Nachfrage und Wettbewerbsdruck anführen.[3]Australian Industry Group, "Australischer Branchenausblick 2024," aigroup.com.au Energieintensive Hersteller sehen sich mit dreistelligen Kostensteigerungen konfrontiert, wobei Orica und Incitec Pivot Produktionsverlagerungen und Schließungen ankündigen. Engere Cashflows erhöhen die Prüfung des Beratungs-ROI, verkürzen Projekthorizonte und fördern Festpreis- oder ergebnisbasierte Vertragsmodelle.

Fachkräftemangel und Lohninflation

Australien fehlen mehr als 50.000 qualifizierte Ingenieure, während der Ausbau erneuerbarer Energien bis 2033 zusätzlich 200.000 technische Arbeitsplätze schaffen könnte. Beratungsunternehmen konkurrieren intensiv um knappe Spezialisten, was die Vergütung in die Höhe treibt und die Margenspielräume verringert. Gleichzeitig lenken Kunden Budgets in den Aufbau interner Kompetenzen um, was die diskretionären Beratungsausgaben dämpft, aber Nischen in der Umschulung und Automatisierungsberatung schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Großunternehmen verankern die Nachfrage; KMU wachsen unter Reformen stark

Großunternehmen erwirtschafteten 73,82 % des Umsatzes im Jahr 2025, was auf tiefe Taschen und standortübergreifende Transformationsagenden zurückzuführen ist. Ihre Rahmenvereinbarungen stützen vorhersehbare Auftragspipelines, doch die Konsolidierung von Lieferanten hält die Honorarsätze in Schach. Die dem australischen Managementberatungsmarkt zuzurechnende Marktgröße für diese Gruppe wird auf der Grundlage fortlaufender Upgrades von Kernbankplattformen und grenzüberschreitender Compliance-Anforderungen voraussichtlich stetig wachsen.

KMU, gestützt durch Beschaffungsquoten und erschwingliche Cloud-Tools, werden bis 2031 eine CAGR von 9,62 % verzeichnen. Beratungsumfänge bleiben modular – oft auf gezielte KI-Pilotprojekte oder ESG-Bereitschaft ausgerichtet –, doch das Volumenwachstum steigert die Gesamtausgaben. Staatliche Regelungen, die 40 % der Aufträge unter USD 20 Millionen für kleinere Auftragnehmer reservieren, vergrößern die adressierbare Nachfrage in Canberra und regionalen Zentren und verstärken den Wettbewerb unter Boutique-Anbietern.

Nach Dienstleistungsart: Beratung zur digitalen Transformation führt und beschleunigt sich

Das Segment Beratung zur digitalen Transformation belegte im Jahr 2025 den größten Marktanteil von 19,94 %, und die Beratung zur digitalen Transformation wird voraussichtlich die höchste CAGR von 8,02 % über den Prognosezeitraum verzeichnen. Die Beratung zur digitalen Transformation hat sich zu einem herausragenden Segment innerhalb des Managementberatungsmarktes entwickelt. Dieses Wachstum wird durch die zunehmende Notwendigkeit für Unternehmen, Regierungsbehörden und KMU angetrieben, Technologie als grundlegende Komponente ihrer Geschäftstätigkeit einzusetzen.

Beratungsleistungen im Bereich digitale Transformation umfassen die Modernisierung der Unternehmensarchitektur, die Strategieentwicklung für Cloud-Migrationen, die Entwicklung von Datenplattformen, die Digitalisierung von Kundenerlebnissen, die Einführung agiler Modelle und die Verbesserung der Cybersicherheit. Diese Leistungen erfordern eine Kombination aus technologischem Fachwissen und einem fundierten Verständnis von Change-Management und Geschäftsstrategie.

Nach Liefermodell: Hybride Engagements gewinnen an Bedeutung

Das Segment hybride Beratung belegte im Jahr 2025 den größten Marktanteil von 48,92 %. Hybride Beratung integriert Vor-Ort- und Fernlieferelemente innerhalb einheitlicher Engagement-Rahmen, setzt physische Präsenz strategisch für Aktivitäten ein, die von persönlicher Interaktion profitieren, und führt Routinearbeiten virtuell durch, um Wirtschaftlichkeit und Beraterproduktivität zu optimieren. Das Modell spiegelt die Erkenntnis wider, dass weder reine Vor-Ort- noch vollständig dezentrale Ansätze Effizienz, Effektivität und Stakeholder-Präferenzen über verschiedene Engagement-Typen hinweg wirksam ausbalancieren. Hybride Beratung richtet die Beratungsleistung an den vorherrschenden organisatorischen Betriebsmodellen und Erwartungen der Belegschaft der Kunden aus.

Fern- und virtuelle Engagements wachsen mit einer CAGR von 8,35 %, unterstützt durch Kollaborationsplattformen und die Akzeptanz verteilter Arbeitspraktiken. Berater stellen nun grenzüberschreitende Spezialistenteams zusammen, senken Reisekosten und erschließen globale Talentpools. Dennoch bleiben Beziehungsaufbau und Change-Management vor Ort bei risikoreichen Implementierungen entscheidend.

Nach Endnutzerbranche: Regierung und öffentlicher Sektor dominieren; Energie und Versorgungsunternehmen übertreffen

Das Segment Regierung und öffentlicher Sektor belegte im Jahr 2025 den größten Marktanteil von 18,24 %. Die Beratungslandschaft für Regierung und öffentlichen Sektor hat aufgrund der Prüfung von Beratungspraktiken, politischer Änderungen zur Verringerung der Abhängigkeit von externen Beratern und der Folgen jüngster Kontroversen eine erhebliche Umstrukturierung erfahren. Die Beratungsausgaben des öffentlichen Sektors haben sich erheblich verlangsamt, was einen Wandel hin zur Stärkung interner Beratungskapazitäten widerspiegelt. Diese Veränderung hat größere Unternehmen überproportional getroffen, während mittelständische und Boutique-Beratungsunternehmen von einem diversifizierten Lieferantenansatz profitiert haben.

Energie und Versorgungsunternehmen werden voraussichtlich die höchste CAGR von 9,1 % über den Prognosezeitraum verzeichnen. Australiens Übergang zu erneuerbaren Energien, Dekarbonisierungsbemühungen und die Modernisierung des Stromnetzes haben die Nachfrage nach Beratungsleistungen im Bereich Energie und Versorgungsunternehmen erheblich gesteigert. Der Sektor durchläuft eine umfassende Transformation, einschließlich der Stilllegung fossiler Stromerzeugung, des Ausbaus erneuerbarer Energien, der Verbesserung der zwischenstaatlichen Übertragung, der Netzstabilisierung, der Steuerung dezentraler Energieressourcen, des Ausbaus der Ladeinfrastruktur für Elektrofahrzeuge sowie der Implementierung fortschrittlicher Preis- und Laststeuerungsprogramme. Diese Umstrukturierung hat eine anhaltende Nachfrage nach Beratungsleistungen in den Bereichen Strategie, Technologie, regulatorische Compliance und Stakeholder-Management geschaffen.

Geografische Analyse

Metropolitane Knotenpunkte dominieren den australischen Managementberatungsmarkt, wobei Sydney, Melbourne und Brisbane zusammen rund 70 % des Wertes im Jahr 2025 ausmachen. Sydneys Konzentration von Banken und Versicherungen unterstützt hochwertige Projekte in den Bereichen Risiko, Cyber und Kundenerlebnis. Melbournes diversifizierte Basis in den Bereichen verarbeitendes Gewerbe und Biotechnologie fördert Betriebs- und Technologieengagements. Canberra, obwohl kleiner nach Umsatz, übt durch die Neuausrichtung der Bundesausgaben, die zunehmend KMU und Nischenspezialisten begünstigt, einen überproportionalen Einfluss aus.

Regionale Chancen weiten sich aus, da das bergbauintensive Westaustralien und Queensland Mandate zur Dekarbonisierung, vorausschauenden Wartung und Einbindung indigener Gemeinschaften verfolgen. Beschaffungsreformen verpflichten Behörden, mehr Aufträge lokal zu vergeben, was regionale Beratungsunternehmen zur Skalierung ihrer Kapazitäten ermutigt. Nationale Unternehmen nutzen virtuelle Lieferwerkzeuge, um verteilte Kunden zu bedienen und gleichzeitig Reise- und Talentengpässe zu mindern.

Politische Stabilität und ein Nationaler Wiederaufbaufonds in Höhe von USD 15 Milliarden bieten langfristige Projektsichtbarkeit, im Gegensatz zur Volatilität, die in einigen Nachbarländern im asiatisch-pazifischen Raum zu beobachten ist. Akute Ingenieurdefizite, die hauptsächlich in den Hauptstädten konzentriert sind, schränken jedoch die Lieferkapazität für große Infrastruktur- und Energieprogramme ein. Unternehmen, die in der Lage sind, schnell bundesstaatenübergreifende Talente zu mobilisieren, gewinnen einen Wettbewerbsvorsprung.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die Big Four zuzüglich Accenture weiterhin einen erheblichen Anteil kontrollieren, jedoch eine Erosion im Regierungsgeschäft erfahren. Canberras Ausgabenkürzungen haben ihre Abrechnungen im öffentlichen Sektor um mehr als 40 % gesenkt und Raum für agile Herausforderer geschaffen. Boutique-Spezialisten haben davon profitiert und ihre Gewinnquoten in den Bereichen Verteidigung, Gesundheit und Klimaportfolios verdrei- bis vervierfacht.

Die Differenzierung hat sich von Skalierung zu Branchentiefe und technologischer Kompetenz verlagert. Unternehmen mit proprietären KI-Toolkits oder ESG-Datenplattformen gewinnen Premium-Engagements, während traditionelle Strategiehäuser mit Cloud-Hyperscalern zusammenarbeiten, um relevant zu bleiben. Beispiele hierfür sind HCLTechs Mandat für digitale Fan-Erlebnisse für Cricket Australia und Ciscos Zusammenarbeit mit Woolworths zur Betriebseffizienz.

Leitende Technologen und Nachhaltigkeitsexperten fordern Gehaltsaufschläge, die die Margen belasten. Unternehmen, die flexible Arbeitsmodelle und Kapitalbeteiligung anbieten, berichten von einer besseren Mitarbeiterbindung, die der Lohninflation entgegenwirkt und die Lieferkapazität erhält.

Marktführer im australischen Managementberatungsmarkt

Deloitte Australia

PwC Australia

KPMG Australia

EY Australia

Accenture Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Scyne Advisory erhält ethische Freigabe und tritt erneut in föderale Ausschreibungspanels ein.

- Januar 2025: Australische Nachhaltigkeitsberichtsstandards werden verbindlich und lösen sofortige Nachfrage nach Compliance-Beratung aus.

- November 2024: Bundesregierung kürzt Ausgaben für die Big Four über zwei Jahre um USD 890 Millionen.

- September 2024: Neue Commonwealth-Beschaffungsregeln erhöhen KMU-Ziele auf 25 % für Verträge unter USD 1 Milliarde.

Berichtsumfang des australischen Managementberatungsmarktes

Der australische Managementberatungsmarkt umfasst professionelle Beratungsleistungen in den Bereichen Strategieentwicklung, Betriebsoptimierung, digitale Transformation, regulatorische Compliance, Risikomanagement und spezialisiertes Branchenwissen, die an Unternehmen, Regierungsbehörden und Organisationen in ganz Australien erbracht werden, einschließlich traditioneller Managementberatung, technologiegestützter Beratung, ESG-Beratung und Implementierungsunterstützung, unter Ausschluss reiner Technologieimplementierung, Softwareentwicklung und Schulungsleistungen ohne strategische Beratungskomponenten, wobei sich der Markt in Richtung KI-gestützter Beratung und integrierter Lösungen zur digitalen Transformation entwickelt.

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern-/Virtualberatung |

| Hybride Beratung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Verarbeitendes Gewerbe und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern-/Virtualberatung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Verarbeitendes Gewerbe und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzelhandel und Konsumgüter | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Managementberatungsmarkt derzeit?

Der Markt ist im Jahr 2026 USD 9,43 Milliarden wert.

Wie schnell wird der australische Managementberatungsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,07 % wächst und bis 2031 USD 12,66 Milliarden erreicht.

Welche Dienstleistungsart wächst am schnellsten?

Die Beratung zur digitalen Transformation wird voraussichtlich die höchste CAGR von 8,02 % bis 2031 verzeichnen.

Warum gewinnen KMU bei Beratungsengagements an Bedeutung?

Überarbeitete Commonwealth-Beschaffungsregeln reservieren mindestens 25 % der föderalen Verträge unter USD 1 Milliarde für KMU und steigern deren adressierbare Nachfrage.

Wie beeinflussen ESG-Vorschriften die Beratungsnachfrage?

Verbindliche Nachhaltigkeitsoffenlegungen, die ab Januar 2025 gelten, veranlassen Unternehmen, externe Beratungsunterstützung zu Data-Governance, Szenarioanalysen und Prüfungsrahmen zu suchen.

Seite zuletzt aktualisiert am: