Größe und Marktanteil des indischen Marktes für Managementberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

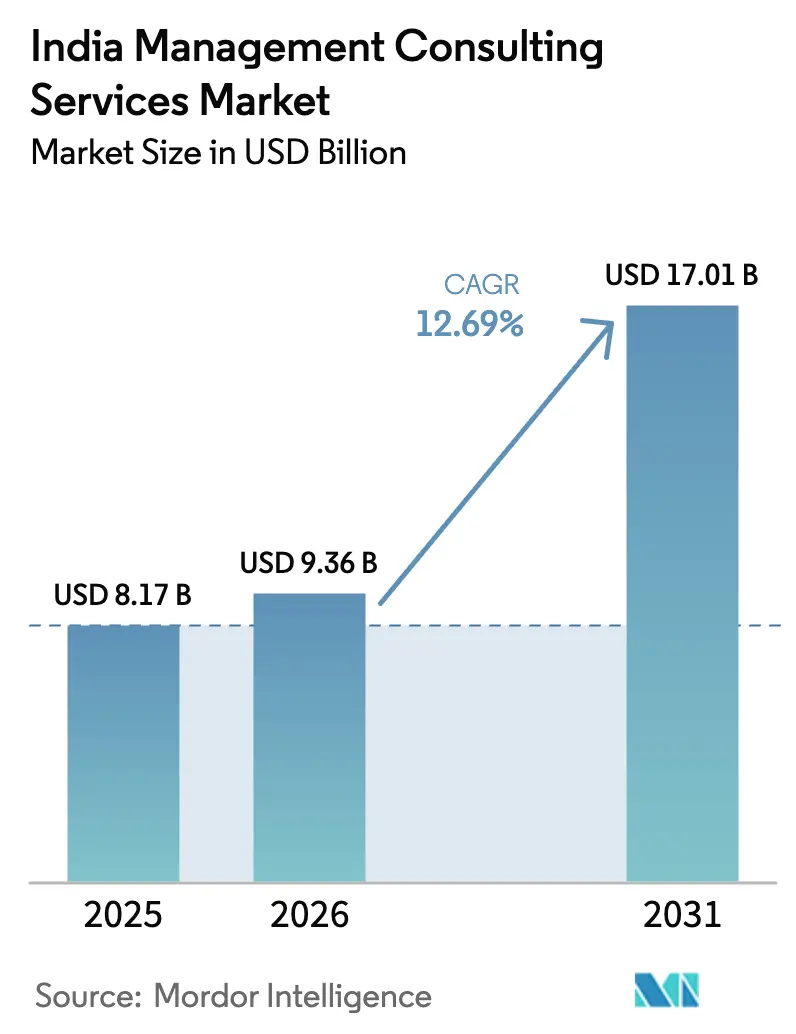

| Marktgröße im Basisjahr (2025) | 8.17 Milliarden US-Dollar |

| Marktgröße (2026) | 9.36 Milliarden US-Dollar |

| Marktgröße (2031) | 17.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Managementberatungsdienstleistungen von Mordor Intelligence

Die Größe des indischen Marktes für Managementberatungsdienstleistungen wird voraussichtlich von USD 8,17 Milliarden im Jahr 2025 und USD 9,36 Milliarden im Jahr 2026 auf USD 17,01 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,69 % verzeichnen. Eine entscheidende Budgetverlagerung weg von der Pflege veralteter Informationstechnologie hin zu Transformationsprogrammen, verbunden mit obligatorischen Nachhaltigkeitsoffenlegungen, beschleunigt die Nachfrage nach Beratungsunterstützung. Unternehmen lenken Kapital in cloud-native Betriebsmodelle, generative KI-Pilotprojekte und unternehmensweite ESG-Rahmenwerke, während venture-finanzierte kleine und mittelständische Unternehmen (KMU) Wachstumsstrategiefahrpläne suchen, die die Liquidität schützen und Kapital in späteren Phasen erschließen. Gleichzeitig sind bereits mehr als 1.580 globale Kompetenzzentren (GCCs) in Indien tätig, was multinationale Unternehmen dazu veranlasst, hybride Beratungsengagements zu verfolgen, die Workshops am Hauptsitz mit der Bereitstellung von Remote-Analysen kombinieren. Die Wettbewerbsintensität bleibt hoch, da globale Strategiehäuser, Beratungsarme der Big Four und indische IT-Konzerne auf dieselben Budgets für die digitale Transformation abzielen, was die Honorare komprimiert und ergebnisbasierte Preisgestaltung normalisiert. Talentabwanderung in Produktmanagementrollen und Risikokapitalfonds sowie der Aufstieg KI-gesteuerter Self-Service-Diagnoseplattformen stellen strukturelle Gegenwindfaktoren dar.

Wichtigste Erkenntnisse des Berichts

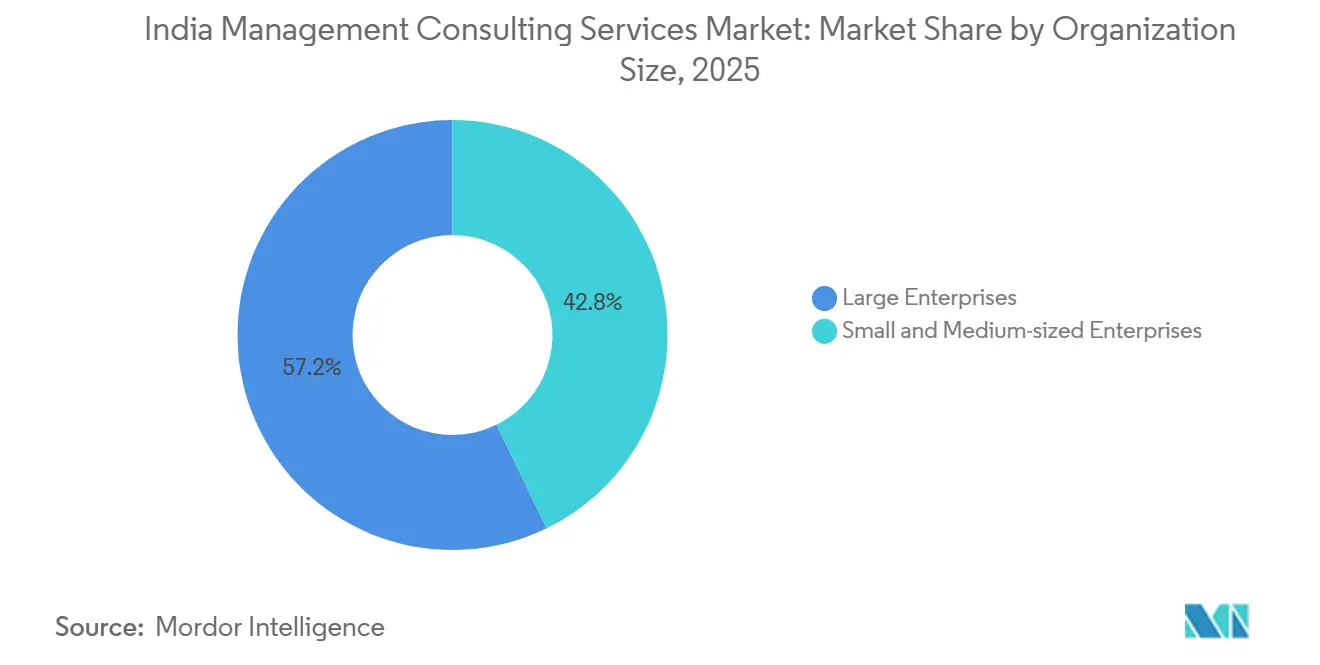

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 57 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 13,30 % wachsen werden.

- Nach Dienstleistungsart entfiel auf die Strategieberatung im Jahr 2025 ein Anteil von 31,50 % am indischen Markt für Managementberatungsdienstleistungen, während die Technologieberatung bis 2031 voraussichtlich mit einer CAGR von 12,96 % wachsen wird.

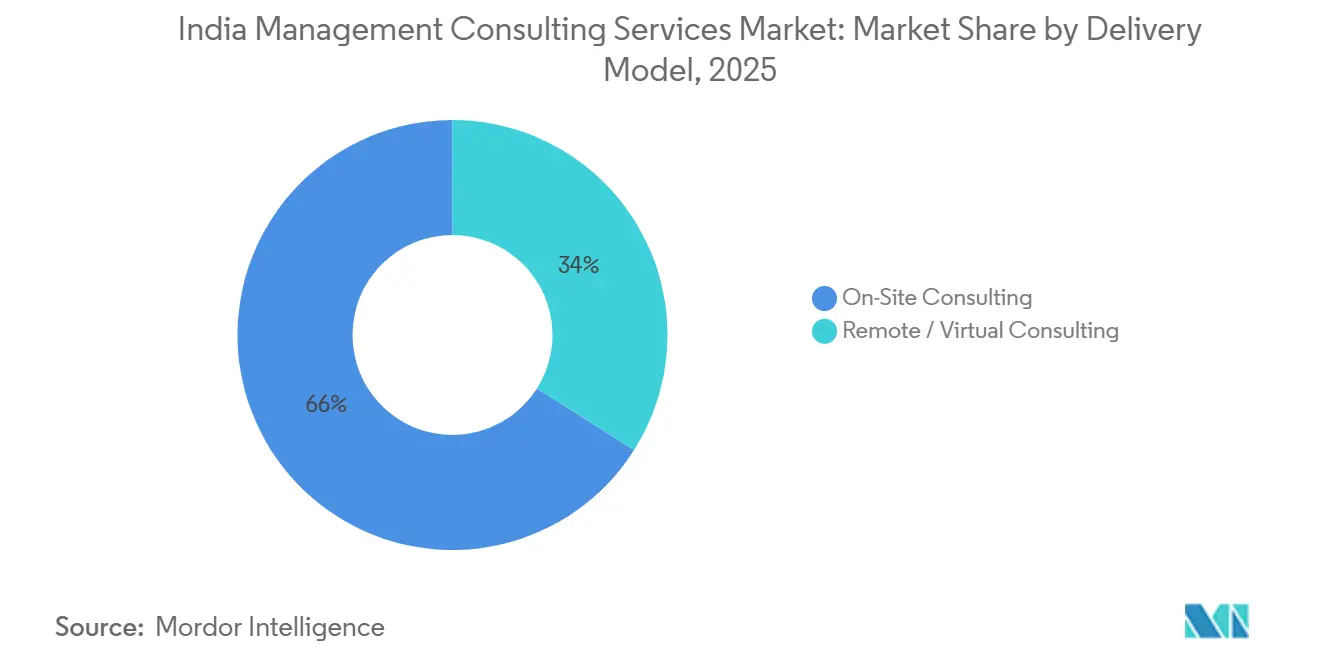

- Nach Liefermodell entfiel auf die Vor-Ort-Beratung im Jahr 2025 ein Anteil von 62 % an der Größe des indischen Marktes für Managementberatungsdienstleistungen, während die Fern- oder Virtualberatung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen wird.

- Nach Endnutzerbranche kontrollierte IT und Telekommunikation im Jahr 2025 einen Anteil von 18,20 %, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 13,88 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Managementberatungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausgaben für die digitale Transformation durch große indische Unternehmen | +2.80% | National, konzentriert in Mumbai, Bengaluru, Delhi NCR, Hyderabad | Mittelfristig (2–4 Jahre) |

| Obligatorischer Beratungsbedarf für ESG-Berichterstattung nach der SEBI BRSR-Einführung | +1.90% | National, mit früher Compliance bei den 1.000 größten börsennotierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von GCCs mit Nachfrage nach hybriden Beratungsengagements | +2.30% | Bengaluru, Hyderabad, Pune, Chennai, Gurugram | Mittelfristig (2–4 Jahre) |

| Schnelle VC-finanzierte KMU-Skalierung mit Bedarf an Wachstumsstrategieberatung | +1.60% | Städte der Klasse 1 und 2 mit Start-up-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensplanung der Nachfolge inmitten generationeller Übergänge | +1.20% | National, mit Konzentration in familiengeführten Konglomeraten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach transaktionsbereiten operativen Sanierungskonzepten | +1.40% | National, ausgerichtet an IBC-Fallzulassungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausgaben für die digitale Transformation durch große indische Unternehmen

Vorstände genehmigten im Geschäftsjahr 2025 Budgets für digitale Initiativen in Höhe von USD 110 Milliarden, 15 % mehr als im Vorjahr, mit Schwerpunkt auf Cloud-Migration, Konsolidierung von Datenplattformen und kanalübergreifenden Kundenerlebnissen. Finanzverantwortliche integrierten prädiktive Analysen in Prognoseprozesse, Supply-Chain-Verantwortliche setzten Echtzeit-Transparenztools ein, und Personalfunktionen automatisierten Einstellungsabläufe zur Unterstützung des Wachstums im großen Maßstab. Der CEO-Ausblick 2025 von KPMG ergab, dass 72 % der indischen Vorstandsvorsitzenden bis 2027 zweistellige jährliche Technologiebudgeterhöhungen planen, was Berater für Change-Management- und Prozessoptimierungsmandate unter Vertrag hält. Kontinuierliche Transformationsprogramme ersetzen einmalige IT-Implementierungen, verlängern die Engagementlaufzeiten und vertiefen die Integration von Beratern in den Kundenbetrieb. Generative KI-Pilotprojekte erhöhen die Komplexität, da nur 18 % der Projekte im Jahr 2025 den Produktionsmaßstab erreichten, was den Bedarf an Beratung zu Governance, Talentumschulung und Datenbereitschaft unterstreicht.

Obligatorischer Beratungsbedarf für ESG-Berichterstattung nach der SEBI BRSR-Einführung

Die Securities and Exchange Board of India verpflichtete die 1.000 größten börsennotierten Unternehmen ab dem Geschäftsjahr 2023 zur Berichterstattung über Unternehmensverantwortung und Nachhaltigkeit und fügte quantitative Offenlegungspflichten über neun Grundsätze und 46 Indikatoren hinzu. Bis zum Geschäftsjahr 2025 unterlagen mehr als 1.200 Unternehmen der BRSR-Core-Prüfung, was einen unmittelbaren Bedarf an Wesentlichkeitsbewertungen, Modellierung von Scope-3-Emissionen und menschenrechtlicher Sorgfaltspflicht in der Lieferkette schuf. Strafen bei Nichteinhaltung und obligatorische Drittparteiprüfungen veranlassten Unternehmen, Berater mit Expertise in Kohlenstoffbilanzierung und Wasserfußabdruck einzustellen. EY verzeichnete 2025 einen Anstieg der BRSR-Engagements um 40 % im Jahresvergleich, mit durchschnittlichen Vertragswerten zwischen USD 150.000 und USD 500.000. Banken und Investoren fügten ESG-Klauseln in Kreditvereinbarungen ein und drängten mittelständische Kreditnehmer dazu, Beratungsunterstützung zu sichern, um den Kreditzugang aufrechtzuerhalten.

Aufstieg von GCCs mit Nachfrage nach hybriden Beratungsengagements

Indien beherbergte 2024 1.580 GCCs mit 1,66 Millionen Beschäftigten, und 40 % der jüngsten Mandate umfassen fortgeschrittenes Engineering und Analysen. Multinationale Unternehmen, die GCCs gründen, beauftragen Markteintrittsanalysen, Talentakquisitionspläne und Betriebsmodelldesigns, die die Governance am Hauptsitz mit der Ausführung im Ausland verknüpfen. Deloitte berichtete, dass 65 % der befragten GCCs planen, die indische Belegschaft innerhalb von drei Jahren um mehr als 20 % zu erweitern, wobei die Beratungsausgaben auf die Bewertung der Fähigkeitsreife und die Rationalisierung des Technologie-Stacks ausgerichtet sind. Hybride Engagementstrukturen, bei denen Strategieworkshops am Hauptsitz stattfinden und Remote-Teams Analysen aus indischen Lieferzentren bereitstellen, senken die Kundenkosten und verlängern gleichzeitig die Engagementlebenszyklen.

Schnelle VC-finanzierte KMU-Skalierung mit Bedarf an Wachstumsstrategieberatung

Start-ups sicherten sich 2024 USD 11,3 Milliarden in 1.217 Transaktionen, wobei 68 % in Series-A- und spätere Runden flossen, in denen Governance und Präzision beim Markteintritt wichtiger sind als Wachstum um jeden Preis. Risikokapitalgeber schreiben externe Berater für Marktgrößenbestimmung, Validierung der Stückökonomie und Vorbereitung auf einen Börsengang vor. Gründer beauftragen typischerweise acht- bis zwölfwöchige Projekte zu Preisen zwischen USD 50.000 und USD 200.000, wobei manchmal Eigenkapitalbeteiligungen gegen Honorare getauscht werden. Als der Finanzierungswinter den Fokus auf Rentabilität verlagerte, beschleunigte sich die Nachfrage nach operativen Sanierungskonzepten und Kontrolle des Kapitalverbrauchs, was Chancen für Boutique-Beratungsunternehmen mit Kenntnissen der Start-up-Kultur bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Preisdruck durch IT-Dienstleistungskonzerne | -1.80% | National, am stärksten im mittelständischen Segment | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung in das Produktmanagement- und VC-Ökosystem | -1.30% | Bengaluru, Mumbai, Delhi NCR | Mittelfristig (2–4 Jahre) |

| Wachsende Kundenpräferenz für ergebnisbasierte Honorarstrukturen | -0.90% | National, konzentriert in venture-finanzierten Unternehmen | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Self-Service-Diagnosen reduzieren die Nachfrage nach grundlegender Beratung | -1.10% | National, betrifft Engagements auf Einstiegsniveau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Preisdruck durch IT-Dienstleistungskonzerne

Tata Consultancy Services, Infosys und Wipro betten Beratung in mehrjährige Transformationsverträge ein und nutzen die Skalierung ihrer Lieferzentren, um reine Beratungsunternehmen um 20–30 % zu unterbieten. TCS Interactive, Infosys Consulting und Wipro Consulting verzeichneten jeweils zweistelliges Umsatzwachstum im Jahr 2025, mit typischen Verträgen zwischen USD 2 Millionen und USD 10 Millionen. Gebündelte Angebote, die Strategie, Implementierung und verwaltete Dienste umfassen, sprechen Chief Information Officers an, die eine Einzelanbieterverantwortung suchen, und zwingen unabhängige Beratungsunternehmen dazu, entweder in die vorgelagerte Beratung auf Vorstandsebene oder in die nachgelagerte Ausführung zu migrieren, was in beiden Fällen die Margen komprimiert.

Talentabwanderung in das Produktmanagement- und VC-Ökosystem

Berater in der Mitte ihrer Karriere erzielen 30–40 % Gehaltsaufschläge durch den Wechsel in Produktmanagementpositionen oder Risikokapital-Mitarbeiterrollen, die Eigenkapitalbeteiligungen bieten. Die Fluktuation stieg 2025 auf 22–25 %, insbesondere unter Leistungsträgern. Der Exodus verringert die Reservetiefe, erhöht die Rekrutierungskosten und beschleunigt die Beförderung von Nachwuchskräften, was die Qualität der Kundenbetreuung beeinträchtigen kann. Unternehmen reagieren mit aufgeschobener Vergütung, Abordnungen und Gewinnbeteiligung, was die Gemeinkosten in einem bereits preissensiblen Markt um 8–12 % erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU entwickeln sich vom Randphänomen zum Wachstumsmotor

Die Größe des indischen Marktes für Managementberatungsdienstleistungen für KMU wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,30 % wachsen und damit die Gesamtbranche übertreffen. Risikokapitalgeber bestehen auf robuster Governance und Klarheit über die Stückökonomie, bevor sie Mittel freigeben, während digital-native Gründer oft an Prozessexpertise mangeln. Engagements konzentrieren sich typischerweise auf Konzepte zur kommerziellen Exzellenz, Preisarchitektur und Dashboards zur Kapitaleffizienz, wobei Berater meilensteingebundenes Eigenkapital für Honorare akzeptieren und so die Anreize aller Parteien aufeinander abstimmen. Staatliche Programme wie Startup India erstatten einen Teil der Beratungsausgaben und senken so die Einstiegshürden weiter.

Großunternehmen hielten 2025 einen Umsatzanteil von 57 %, indem sie mehrere Millionen Dollar teure Transformationsfahrpläne finanzierten, die Cloud-Strategie, ESG-Berichterstattung und Post-Merger-Integration abdecken. Ihr Wachstum verlangsamt sich jedoch, da interne Strategieeinheiten Routinearbeiten übernehmen und Captive-Center operative Rollouts verwalten. Kunden verlassen sich weiterhin auf externe Berater für Entscheidungen auf Vorstandsebene, aber Berater müssen proprietäre Rahmenwerke und Change-Management-Kompetenzen artikulieren, um den Honoraraufschlag zu schützen. Im Prognosezeitraum bieten KMU das schneller wachsende Geschäftsbuch, aber Großunternehmen bleiben für Skalierung und renommierte Referenzen unverzichtbar.

Nach Dienstleistungsart: Technologieberatung wird zur Strategie in der Praxis

Die Strategieberatung kontrollierte 2025 einen Anteil von 31,50 % am indischen Markt für Managementberatungsdienstleistungen, doch die Technologieberatung wird mit einer CAGR von 12,96 % prognostiziert, was widerspiegelt, dass Architekturentscheidungen nun den Wettbewerbsvorteil bestimmen. Generative KI-Pilotprojekte, cloud-native Stacks und Zero-Trust-Sicherheitsrahmenwerke erfordern interdisziplinäre Teams, die Brancheneinblicke mit technischem Know-how verbinden. Beratungsunternehmen bündeln daher Markteintrittsanalysen mit Datenverwaltungsfahrplänen und Plänen zur Umschulung der Belegschaft, was die Auflösung klar abgegrenzter Dienstleistungssilos verdeutlicht.

Die Betriebsberatung bleibt widerstandsfähig, da Hersteller Lean-Programme und Supply-Chain-Risikoabbildung integrieren. Die Personalberatung gewinnt durch Nachfolgeplanung und Herausforderungen im Talentkrieg bei GCCs an Bedeutung. Andere Dienstleistungsarten – Risiko, Compliance und Nachhaltigkeit – profitieren vom BRSR-Mandat, wobei PwC und EY 2025 ein ESG-bezogenes Umsatzwachstum von 40 % im Jahresvergleich meldeten. Insgesamt beurteilen Kunden Angebote zunehmend nach integrierten Fähigkeiten statt nach veralteten Dienstleistungsbezeichnungen, was Beratungsunternehmen zwingt, multidisziplinäre Lieferteams zu koordinieren.

Nach Liefermodell: Fernberatung findet ihr Gleichgewicht mit dem Hybridmodell

Vor-Ort-Engagements bewahrten 2025 einen Umsatzanteil von 62 %, da Entdeckungsworkshops und politisch sensible Entscheidungen persönliche Interaktion bevorzugen. Dennoch ist die Fernberatung auf eine CAGR von 13,42 % ausgerichtet, da Kunden verteilte Teams akzeptieren, um Reisekosten zu senken und Zeitpläne zu verkürzen. Berater nutzen virtuelle Whiteboards, Code-Sharing-Plattformen und ständig verfügbare Kommunikationskanäle, um parallele Arbeitsströme durchzuführen, die zuvor sequenzielle Vor-Ort-Sprints erfordert hätten. Die hybride Norm stabilisiert sich bei zwei bis drei persönlichen Besuchen pro Monat, ergänzt durch tägliche virtuelle Stand-ups.

Die Fernbereitstellung erschließt auch den nationalen Talentpool und ermöglicht es Unternehmen, Fachexperten aus kostengünstigeren Städten einzusetzen, ohne Umzüge zu erfordern. Berater können gleichzeitig mehrere Projekte betreuen, was die Auslastung steigert, aber eine strenge Engagementmanagementdisziplin erfordert, um die Qualität zu schützen. Kunden bleiben bei reinen Fernaufstellungen für Kulturwandelprogramme und Executive Coaching vorsichtig, was signalisiert, dass physische Präsenz dort noch Engagement signalisiert, wo Emotionen und Machtdynamiken eine große Rolle spielen.

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften erklimmen die Wachstumsleiter

Das Gesundheitswesen und die Biowissenschaften führen die Wachstumsliste mit einer CAGR von 13,88 % bis 2031 an, angetrieben durch lokalisierte klinische Studien, regulatorische Wege für Biosimilars und die Konsolidierung von Krankenhausgruppen. Berater koordinieren Standortauswahlanalysen, die Vorbereitung von Dossiers für die Central Drugs Standard Control Organisation und digitale Strategien zur Patientenrekrutierung. Multinationale Unternehmen, die Studien aus China verlagern, nutzen Indiens Kosten- und genetische Diversitätsvorteile und setzen Beratungsteams unter Druck, Studienzeitpläne zu verkürzen, ohne die Compliance zu gefährden.

IT und Telekommunikation kontrollierten 2025 einen Umsatzanteil von 18,20 %, was die unaufhörlichen Zyklen der digitalen Transformation widerspiegelt. Das Wachstum verlangsamt sich, da Technologieunternehmen reifen und einige Fähigkeiten intern aufbauen, doch die GCC-Expansion hält die Beratungspipelines gesund. BFSI-Kunden suchen Orientierung zu offenen API-Rahmenwerken, Neo-Bank-Einführungen und Cloud-Sicherheitsrichtlinien der Reserve Bank, was einen stetigen Strom regulierungsgetriebener Projekte sicherstellt. Fertigungs-, Energie-, Regierungs-, Immobilien-, Einzelhandels-, Medien- und Gastgewerbesegmente bieten jeweils zyklische Chancen, die mit politischen Anreizen, Kapitalmärkten und Schwankungen der Verbraucherstimmung verbunden sind.

Geografische Analyse

Die Nachfrage konzentriert sich stark auf die Metropolen der Klasse 1: Mumbai, Bengaluru, Delhi NCR, Hyderabad, Pune und Chennai, die zusammen etwa 75 % des Umsatzes 2025 ausmachen. Mumbais Dominanz in der Finanzdienstleistungsberatung beruht auf seiner Konzentration von Banken, Versicherern und Kapitalmarktunternehmen. Bengaluru bleibt das Epizentrum der Technologieberatung und beherbergt über 450 GCCs sowie als Innovationslabor für globale Softwarekonzerne. Delhi NCR kanalisiert Regierungs- und öffentliche Sektorengagements aufgrund der Nähe zu Bundesministerien, während Hyderabad und Pune pharmazeutische und Automobilcluster bedienen, die Supply-Chain-Optimierung benötigen.

Städte der Klasse 2 wie Ahmedabad, Jaipur, Kochi, Coimbatore und Visakhapatnam werden voraussichtlich zwei bis drei Prozentpunkte schneller als der nationale Durchschnitt wachsen, da Landesregierungen Smart-City-Initiativen fördern und regionale Konglomerate professionalisieren. Infrastrukturverbesserungen, dedizierte Frachtkorridore und ausgebaute Flughäfen reduzieren logistische Reibung, doch das begrenzte Angebot an Beratungstalenten hält die Honorarbenchmarks geringfügig unter dem Niveau der Metropolen. Beratungsunternehmen rotieren häufig Personal für kurze Einsätze oder bieten Standortprämien an, um lokale Praxen aufzubauen.

Grenzüberschreitende Mandate bleiben mit weniger als 5 % der Abrechnungen 2025 noch in den Anfängen, steigen jedoch, da indische Beratungsunternehmen Büros in Südostasien und im Nahen Osten eröffnen, um Indien-zentriertes Know-how zu exportieren. Zinnovs Dubai-Hub und RedSeers Expansion in Südostasien veranschaulichen den Ehrgeiz, Indien als Wissensexportknoten statt nur als Standort für Kostenoptimierung zu positionieren.

Wettbewerbslandschaft

Der indische Markt für Managementberatungsdienstleistungen weist eine moderate Fragmentierung auf. Die zehn größten Unternehmen – McKinsey, Boston Consulting Group, Bain, Deloitte, PwC, EY, KPMG, Tata Consultancy Services, Infosys und Wipro – hielten 2025 schätzungsweise 45–50 % des Umsatzes, was Raum für sektorfokussierte Boutiquen lässt. Der Preisdruck ist am stärksten im Umsatzband von USD 100 Millionen bis 1 Milliarde, wo Kunden Markenprestige gegen Kostensicherheit eintauschen und ergebnisbasierte Honorarklauseln akzeptieren, die die Vergütung an den realisierten Wert knüpfen.

Globale Strategiehäuser schützen ihre Premiumpositionierung durch niedrige Partnerhebel und den Einsatz proprietärer Diagnosewerkzeuge. Ihre Herausforderung besteht darin, Talente auf mittlerer Ebene zu halten, die von Produktmanagementmöglichkeiten mit Eigenkapital und Entscheidungsautonomie angezogen werden. Beratungsarme der Big Four nutzen Querverkäufe aus Prüfungsbeziehungen und investieren in sektorspezifische Kompetenzzentren, während IT-Konzerne Beratung in digitale Transformationsprogramme bündeln und die Skalierung ihrer Lieferzentren nutzen, um integrierte Fahrpläne von der Strategie bis zu verwalteten Diensten anzubieten.

Chancen in unerschlossenen Bereichen konzentrieren sich auf BRSR-Compliance, operative Sanierungskonzepte für Fälle nach dem Insolvenz- und Konkursgesetz sowie Nachfolgeplanung für familiengeführte Konglomerate. Boutiquen wie Zinnov (Engineering-Forschung und -Entwicklung), RedSeer (Verbraucheranalysen) und Technopak (Einzelhandels-Supply-Chain) gewinnen Projekte durch gründergeführte Engagements und tiefes Domänenwissen. Technologieinvestitionen definieren Kostenkurven neu: Accenture allein investierte im Geschäftsjahr 2025 mehr als USD 1 Milliarde in KI- und Cloud-Tools, und frühe Anwender berichten von einer Reduzierung der Projektlieferkosten um 10–15 % durch generative KI-Wissensmanagementsysteme.

Marktführer im indischen Markt für Managementberatungsdienstleistungen

McKinsey & Company Inc.

Boston Consulting Group Inc.

Deloitte Touche Tohmatsu India LLP

PricewaterhouseCoopers Services LLP

Accenture Solutions Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Deloitte India eröffnete in Bengaluru ein Kompetenzzentrum für generative KI und verpflichtete sich zu USD 50 Millionen über drei Jahre sowie zur Einstellung von 500 Spezialisten.

- Dezember 2025: PwC India erwarb eine Minderheitsbeteiligung an Praxis Global Alliance, um das Angebot an Wachstumsstrategie- und digitaler Transformationsberatung für mittelständische Kunden zu stärken.

- November 2025: Infosys Consulting kooperierte mit der Confederation of Indian Industry, um ein subventioniertes BRSR-Compliance-Toolkit für börsennotierte Small-Cap-Unternehmen zu veröffentlichen.

- Oktober 2025: McKinsey eröffnete sein siebtes indisches Büro in Pune mit Fokus auf Automobil- und Industriefertigungskunden und Plänen zur Einstellung von 200 Beratern.

Berichtsumfang des indischen Marktes für Managementberatungsdienstleistungen

Der Bericht über den indischen Markt für Managementberatungsdienstleistungen ist segmentiert nach Unternehmensgröße (Großunternehmen, kleine und mittelständische Unternehmen), Dienstleistungsart (Strategieberatung, Betriebsberatung, Personalberatung, Technologieberatung, sonstige Dienstleistungsarten), Liefermodell (Vor-Ort-Beratung, Fern- und Virtualberatung), Endnutzerbranche (IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Finanzdienstleistungen, Fertigung und Industrie, Energie und Versorgungsunternehmen, Regierung und öffentlicher Sektor, Immobilien und Bauwesen, Einzelhandel und Konsumgüter, Medien, Unterhaltung und Sport, Gastgewerbe und Reisen, sonstige Endnutzerbranchen) und Geografie (Indien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern- und Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Endnutzerbranchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzelhandel und Konsumgüter | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welche Umsatzentwicklung wird für den indischen Markt für Managementberatungsdienstleistungen zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich von USD 9,36 Milliarden im Jahr 2026 auf USD 17,01 Milliarden bis 2031 steigen, was einer CAGR von 12,69 % entspricht.

Welches Kundensegment verzeichnet das schnellste Wachstum der Beratungsausgaben in Indien?

Von KMU wird erwartet, dass sie die Beratungsausgaben bis 2031 mit einer CAGR von 13,30 % steigern und damit Großunternehmen übertreffen.

Welche Dienstleistungslinie wächst innerhalb der Beratungsengagements am schnellsten?

Die Technologieberatung wird voraussichtlich mit einer CAGR von 12,96 % wachsen, da Unternehmen Cloud- und generative KI-Architekturen integrieren.

Warum ist das Gesundheitswesen ein stark wachsendes Endnutzersegment für Berater?

Die Lokalisierung klinischer Studien, Biosimilar-Wege und die Konsolidierung von Krankenhausgruppen treiben eine CAGR von 13,88 % bei der gesundheitsbezogenen Beratungsnachfrage an.

Wie verschieben sich die Liefermodelle nach der Pandemie?

Hybridstrukturen, die begrenzte Vor-Ort-Besuche mit virtueller Bereitstellung kombinieren, werden zum Standard und ermöglichen es der Fernberatung, mit einer CAGR von 13,42 % zu wachsen.

Was ist der Hauptpreisdruck auf traditionelle Beratungsunternehmen?

Integrierte IT-Dienstleistungskonzerne bündeln Strategie mit Implementierung und unterbieten eigenständige Unternehmen bei vergleichbaren Engagements um bis zu 30 %.

Seite zuletzt aktualisiert am: