Marktgröße und Marktanteil für Management-Consulting-Dienstleistungen in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

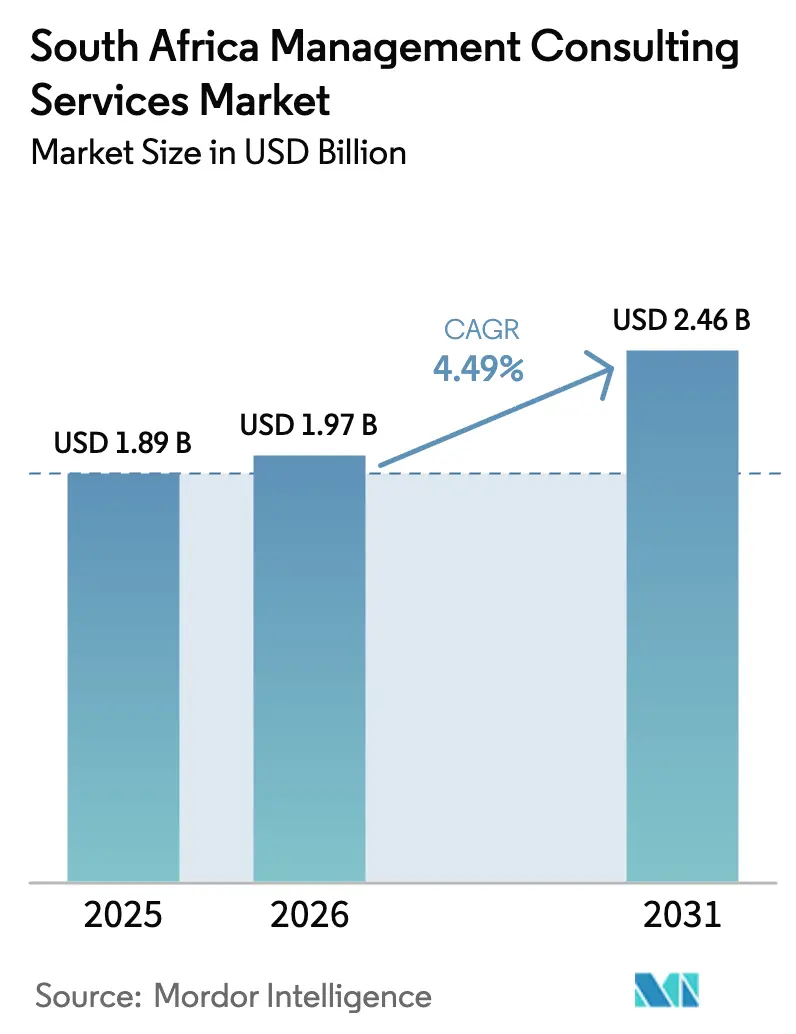

| Marktgröße im Basisjahr (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Management-Consulting-Dienstleistungen in Südafrika von Mordor Intelligence

Die Marktgröße für Management-Consulting-Dienstleistungen in Südafrika wird voraussichtlich von 1,89 Milliarden USD im Jahr 2025 auf 1,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,46 Milliarden USD bei einer CAGR von 4,49 % im Zeitraum 2026–2031 erreichen. Eine stabile Stromversorgung nach 300 Tagen ohne Lastabwurf hat das Geschäftsvertrauen wiederhergestellt und ermöglicht es Organisationen, langfristige Transformationsprogramme wieder aufzunehmen. Das staatliche Engagement von 500 Millionen ZAR (27,8 Millionen USD) für eine nationale Initiative zur Förderung digitaler Kompetenzen, die bis 2026 auf 100.000 Jugendliche abzielt, vergrößert den inländischen Talentpool und senkt die Umsetzungshürden für beratungsgeführte digitale Projekte. Beschleunigte Cloud-Ausbauten, die durch Teracos 40-MW-Rechenzentrum-Investition in Johannesburg hervorgehoben werden, treiben die Nachfrage nach Technologie- und Betriebskompetenz an.[1]Data Center Dynamics Redaktionsteam, "Südafrikas Teraco beginnt mit dem Bau eines 40-MW-Rechenzentrums in Johannesburg," Data Center Dynamics, datacenterdynamics.com Gleichzeitig treibt der regulatorische Druck durch B-BBEE und aufkommende ESG-Mandate die wiederkehrenden Beratungsausgaben an, da Unternehmen externe Orientierung bei komplexen Scorecards und Compliance-Fahrplänen suchen. Zusammen bilden diese Faktoren die Grundlage für eine gesunde Expansion des Marktes für Management-Consulting-Dienstleistungen in Südafrika.

Wichtigste Erkenntnisse des Berichts

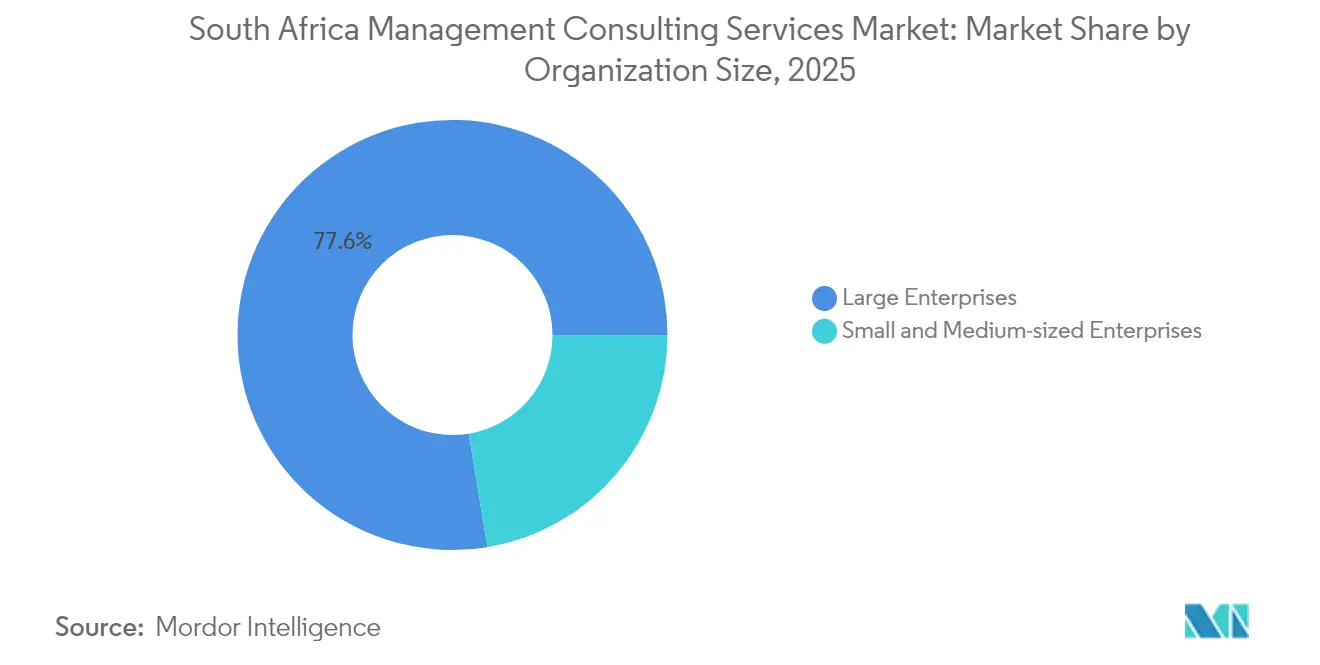

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 77,60 % am Markt für Management-Consulting-Dienstleistungen in Südafrika, während kleine und mittelständische Unternehmen bis 2031 mit einer CAGR von 5,39 % am schnellsten wachsen werden.

- Nach Dienstleistungsart erzielte die Betriebsberatung im Jahr 2025 einen Umsatzanteil von 32,75 %; die Technologieberatung wird voraussichtlich mit einer CAGR von 4,61 % bis 2031 am schnellsten expandieren.

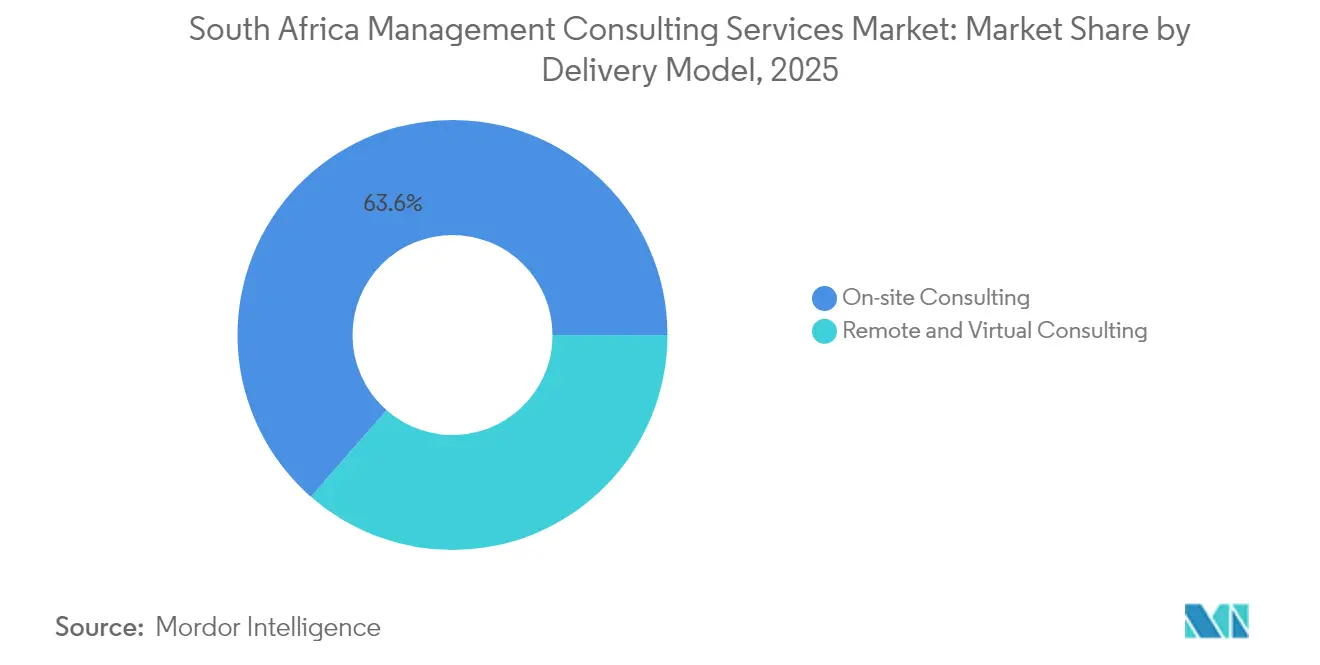

- Nach Bereitstellungsmodell entfielen im Jahr 2025 63,55 % der Marktgröße für Management-Consulting-Dienstleistungen in Südafrika auf die Vor-Ort-Beratung, während die Remote-/Virtualberatung mit einer CAGR von 5,01 % bis 2031 voranschreitet.

- Nach Endnutzerbranche führten Finanzdienstleistungen im Jahr 2025 mit einem Marktanteil von 25,05 %; Gesundheitswesen und Biowissenschaften werden voraussichtlich die höchste CAGR von 4,82 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Management-Consulting-Dienstleistungen in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation in südafrikanischen Unternehmen | +1.2% | National, mit Schwerpunkten in Johannesburg und Kapstadt | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck durch B-BBEE und ESG-Compliance | +0.8% | National, mit Schwerpunkt auf großen Ballungszentren | Langfristig (≥ 4 Jahre) |

| Postpandemischer Druck auf operative Resilienz und Kostenoptimierung | +0.7% | National, mit Fokus auf den Fertigungs- und Einzelhandelssektor | Kurzfristig (≤ 2 Jahre) |

| Wachsende Ausgaben des öffentlichen Sektors für externe Beratung | +0.6% | National, konzentriert in Regierungszentren | Mittelfristig (2–4 Jahre) |

| Johannesburgs Aufstieg als gesamtafrikanischer Hauptsitz-Hub | +0.4% | Johannesburg und die Provinz Gauteng | Langfristig (≥ 4 Jahre) |

| Nutzung von Remote-Beratungsplattformen durch KMU in Sekundärstädten | +0.3% | Sekundärstädte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation in südafrikanischen Unternehmen

Weitreichende Netzstabilität und laufende Investitionen in hyperscale Infrastruktur haben den Unternehmensappetit für groß angelegte digitale Transformationen neu entfacht. Große Cloud-Anbieter verdoppeln ihre lokale Kapazität, während Teracos jüngster Rechenzentrumsbau das Vertrauen in eine anhaltende Nachfrage nach Co-Location- und Interconnection-Diensten signalisiert. Die staatlich geförderte Kompetenzinitiative soll eine stetige Pipeline zertifizierter Entwickler und Cybersicherheitsspezialisten bereitstellen, das Projektrisiko senken und Bereitstellungszyklen verkürzen. Unternehmen intensivieren daher Cloud-Migration, KI-Experimente und Zero-Trust-Sicherheitsrahmen, was eine CAGR von 4,7 % bei den Umsätzen aus Technologieberatung antreibt. Da sich digitale Wertschöpfungsketten auf Fintech-, E-Commerce- und Smart-Manufacturing-Bereiche ausweiten, sichern sich Beratungsunternehmen mit End-to-End-Ausführungskapazitäten mehrjährige Mandate über verschiedene Branchen hinweg.

Regulatorischer Druck durch B-BBEE und ESG-Compliance

Aktualisierte Codes of Good Practice und strengere Verifizierungsschwellen erhöhen weiterhin die strategische Bedeutung der B-BBEE-Planung. Unternehmen müssen Eigentümerschaft, Lieferketten- und sozioökonomische Entwicklungshebel neu kalibrieren, um die Ausschreibungsberechtigung und den Markenruf zu schützen, was die Nachfrage nach spezialisierter Scorecard-Optimierung und Szenariomodellierung stimuliert. Gleichzeitig berücksichtigen globale Käufer ESG-Nachweise bei Beschaffungsentscheidungen; der EU-Kohlenstoffgrenzausgleichsmechanismus drängt Exporteure bereits in Richtung Dekarbonisierungspfade.[2]Zawya Newsdesk, "Südafrikas Energietrends für 2025 – das Licht am Ende des Tunnels wird heller," Zawya, zawya.com Beratungsmandate kombinieren nun B-BBEE-Umstrukturierung mit Treibhausgasprüfungen und Nachhaltigkeitsberichterstattung und schaffen gebündelte Compliance-Angebote, die die Kundenbindung stärken. Lokale Boutiquen mit tiefem regulatorischem Fachwissen kooperieren mit globalen Nachhaltigkeitspraktiken, um integrierte Lösungen zu liefern, die Politikinterpretation, Zielsetzung und Wirkungsmessung umfassen.

Postpandemischer Druck auf operative Resilienz und Kostenoptimierung

Die Pandemie verdeutlichte die Fragilität von Lieferketten und verstärkte den Bedarf an schlankeren Betriebsmodellen. Fertigungsunternehmen, die 2024 1,6 Millionen Menschen beschäftigten, schwenkten auf Automatisierung, vorausschauende Wartung und Near-Shoring um, um künftige Schocks abzumildern. Einzelhändler, die unter dem Margendruck kostenbewusster Verbraucher leiden, gestalten Fulfillment-Netzwerke neu und setzen Omnichannel-Bestandssysteme ein. Diese Maßnahmen untermauern den 33,1-%-Anteil der Betriebsberatung im Jahr 2024 und bestätigen anhaltende Ausgaben für Prozessdiagnostik, Wertstromanalyse und technologiegestütztes Personalmanagement. Beratungsmandate hängen zunehmend von quantifizierbaren Kosteneinsparungen und Resilienzmetriken ab, was die Nachfrage nach hybriden Teams stärkt, die Brancheningenieure mit Datenwissenschaftlern verbinden.

Wachsende Ausgaben des öffentlichen Sektors für externe Beratung

Anhaltende Fachkräftemangel in Regierungsabteilungen haben die Abhängigkeit von externer Beratungskapazität verfestigt. Das Government Technical Advisory Centre leitet spezialisiertes Beschaffungs-, Projektfinanzierungs- und Change-Management-Know-how in nationale Infrastruktur- und Dienstleistungsprogramme. Kommunen, Versorgungsunternehmen und Verkehrsbehörden lagern ähnlich Machbarkeitsstudien und organisatorische Neugestaltungen aus, was einen positiven Nachfrageausblick für die Beratung des öffentlichen Sektors aufrechterhält. Ausschreibungsrahmen, die B-BBEE-Nachweise priorisieren, belohnen Unternehmen mit diversen Eigentumsstrukturen und ermutigen globale Netzwerke, mit befähigten lokalen Einheiten zu kooperieren. Langfristige Mandate für digitale Regierungsführung, Verbesserung der Einnahmenerhebung und Smart-City-Planung stärken die mehrjährige Umsatzsichtbarkeit für Beratungsunternehmen mit nachgewiesener Erfolgsbilanz im öffentlichen Sektor.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetdruck bei Kunden durch hartnäckige Arbeitslosigkeit | -0.9% | National, mit Konzentration in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Lastabwurf und Energieunsicherheit stören die Projektabwicklung | -0.6% | National, mit am stärksten betroffenen ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Lohninflation durch globale Talentabwerbung | -0.4% | Große Ballungszentren, insbesondere Johannesburg und Kapstadt | Mittelfristig (2–4 Jahre) |

| Aufkommende Kundenskepsis gegenüber KI-generierten Empfehlungen | -0.2% | National, mit Schwerpunkt auf traditionellen Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetdruck bei Kunden durch hartnäckige Arbeitslosigkeit

Die durch Arbeitslosigkeit bedingte Belastung der Haushalte schränkt die Ermessensausgaben ein, insbesondere bei KMU-Kunden, die ohnehin mit knappen Betriebskapitalpuffern arbeiten. Einzelhändler verlagern ihren Fokus auf Grundbedarfskategorien und wertorientierte Angebote, was weniger Raum für breit angelegte Beratungsaufträge lässt. Um die Pipeline-Dynamik aufrechtzuerhalten, formulieren Beratungsunternehmen Angebote rund um schnell umsetzbare Diagnosen, risikogeteilte Preisgestaltung und phasenweise Bereitstellungen um, die Honorare mit realisierten Vorteilen verknüpfen. Obwohl diese Flexibilität das Auftragsvolumen aufrechterhält, bleibt das Wachstum der durchschnittlichen Vertragsgröße gedämpft, was das Gesamtpotenzial des Marktes für Management-Consulting-Dienstleistungen in Südafrika begrenzt.

Lastabwurf und Energieunsicherheit stören die Projektabwicklung

Obwohl sich die Netzleistung im Jahr 2025 deutlich verbessert hat, erinnern sich Unternehmen noch an kostspielige Produktionsausfälle und bevorzugen daher modulare Investitionshorizonte. Fertigungsanlagen leiten Kapital in eingebettete Solarenergie, Batteriespeicher und Dieselreserven um, was die für diskretionäre Beratungsausgaben verfügbaren Budgets einschränkt.[3]RSM Südafrika Analysten, "Fünf Wege zum Fertigungswachstum in Südafrika," RSM Südafrika, rsm.global Projektzeitpläne müssen auch potenzielle Stromunterbrechungen in abgelegenen Anlagen berücksichtigen, was den logistischen Aufwand für Vor-Ort-Beratungsteams erhöht. Remote-Engagement mindert einige Risiken, doch kritische Phasen wie Werksbegehungen und Benutzerakzeptanztests erfordern oft physische Präsenz, was Zeitpläne einer verbleibenden Energieversorgungsunsicherheit aussetzt. Diese Faktoren dämpfen das Marktwachstum trotz breiterer Infrastrukturgewinne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Dominanz von Großunternehmen treibt Marktstabilität

Großunternehmen, darunter Finanzkonglomerate, Telekommunikationsanbieter und diversifizierte Industriegruppen, machten im Jahr 2025 77,60 % des Marktanteils für Management-Consulting-Dienstleistungen in Südafrika aus. Ihr Umfang erfordert integrierte Transformations-Fahrpläne, die Cloud-Migration, Lieferkettentransparenz und regulatorische Ausrichtung abdecken, was mehrsträngige Mandate ermöglicht, die die Beraterauslastung über mehrere Jahre aufrechterhalten. Die Budgettiefe erlaubt auch Experimente mit fortgeschrittener Analytik, generativen KI-Piloten und ganzheitlichen ESG-Programmen, die kleinere Unternehmen oft aufschieben.

Kleine und mittelständische Unternehmen trugen 2025 einen bescheidenen Anteil zum Umsatz bei, werden aber voraussichtlich bis 2031 jährlich um 5,39 % wachsen und damit den Gesamtmarkt für Management-Consulting-Dienstleistungen in Südafrika übertreffen. Staatliche Kreditgarantien, Inkubatornetzwerke und zugängliche Remote-Beratungsplattformen erweitern die Erschwinglichkeit von Beratungsleistungen. Boutique-Unternehmen schneidern kompakte Diagnoseangebote und ergebnisbasierte Preisgestaltung, demonstrieren die Amortisation innerhalb von Monaten und lindern Cashflow-Ängste. Da digital native KMU die schnelle Skalierungstrajektorie von Pionieren wie TymeBank nachahmen, betrachten sie externe Berater zunehmend als unverzichtbare Partner für Governance, Cybersicherheit und datengesteuertes Marketing.

Nach Dienstleistungsart: Führerschaft in der Betriebsberatung trifft auf Beschleunigung in der Technologieberatung

Die Betriebsberatung kontrollierte 32,75 % des Umsatzes im Jahr 2025, da Kunden Produktivitätserholungen nach Jahren strombedingter Störungen anstrebten. Mandate konzentrieren sich auf Process Mining, Lagerautomatisierung und Resilienz-Scorecards, wobei Honorarauslöser an Kosteneinsparungsziele und Durchsatzgewinne geknüpft werden. Die Marktgröße für Management-Consulting-Dienstleistungen in Südafrika im Bereich Betriebsberatung wird voraussichtlich stetig steigen, aber relativen Anteil abgeben, wenn die digitale Transformation reift.

Die Technologieberatung, die mit einer CAGR von 4,61 % voranschreitet, profitiert von Cloud-First-Mandaten, der Erkundung von KI-Anwendungsfällen und aggressiven Upgrades der Cybersicherheitsposition. Die Ausgaben für öffentliche Cloud stiegen 2025 um 36 %, was die Nachfrage nach Migrationskonzepten, DevSecOps-Rahmen und Talentqualifizierungspfaden katalysierte. Das Segment umfasst auch Smart-Grid-Planung, Einführung von Telemedizin-Plattformen und Modernisierung von Kernsystemen im Fintech-Bereich, was branchenübergreifende Relevanz sicherstellt. Strategie-, Personal- und andere spezialisierte Beratungspraktiken ergänzen weiterhin digitale Agenden, indem sie Führung, Kultur und Nachhaltigkeitsnarrative ausrichten.

Nach Bereitstellungsmodell: Traditionelle Dominanz der Vor-Ort-Beratung steht vor Remote-Disruption

Vor-Ort-Mandate hielten im Jahr 2025 einen Anteil von 63,55 % an der Marktgröße für Management-Consulting-Dienstleistungen in Südafrika, was beziehungsorientierte Projektkulturen und den wahrgenommenen Wert der gemeinsamen Problemlösung widerspiegelt. Workshops auf Vorstandsebene, Change-Management-Roadshows und Anlagendiagnosen erfordern nach wie vor physische Präsenz, um organisatorische Nuancen zu erfassen.

Remote- und Hybridmodelle steigen jedoch am schnellsten mit einer CAGR von 5,01 %, da Bandbreitenverbesserungen, Kollaborationssuiten und das Digital-Nomad-Visum den Talentpool erweitern. Internationale Praktiker mit Sitz in Kapstadt können nun Übersee-Kunden bedienen und gleichzeitig Nischen-Know-how in inländische Projekte einbringen, was Durchlaufzeiten verkürzt und Honorarsätze senkt. Lokale Unternehmen integrieren virtuelle Playbooks – die Stakeholder-Mapping, Sprint-Governance und digitale Whiteboard-Protokolle abdecken – um Qualitätsparität mit der Vor-Ort-Lieferung aufrechtzuerhalten und gleichzeitig Kosteneffizienz zu erzielen.

Nach Endnutzerbranche: Führerschaft der Finanzdienstleistungen inmitten der Beschleunigung im Gesundheitswesen

Finanzdienstleistungen generierten 25,05 % der Beratungsausgaben im Jahr 2025, angetrieben durch Open-Banking-Mandate, Fintech-Wettbewerb und strenge Kapitaladäquanzaufsicht. Traditionelle Kreditgeber überarbeiten Kernarchitekturen und integrieren KI-gestützte Risikoanalytik, was hochwertige Technologie- und Strategieberatungsmandate unterstützt. Versicherer erproben unterdessen nutzungsbasierte Policen und parametrische Deckungen, was Unterstützung bei der Integration von Versicherungsmathematik und Technologie erfordert.

Gesundheitswesen und Biowissenschaften werden voraussichtlich die schnellste CAGR von 4,82 % bis 2031 verzeichnen, unterstützt durch die Einführung der nationalen Krankenversicherung und die zunehmende Nutzung von Telemedizin. Krankenhäuser und Kliniken müssen Patientenflussmodelle neu gestalten, elektronische Gesundheitsakten integrieren und Interoperabilitätsstandards prüfen, was die Nachfrage nach Prozessneugestaltung und Cybersicherheits-Know-how ankurbelt. Darüber hinaus leisten Energieversorger, Fertigung, öffentliche Verwaltung und Einzelhandel jeweils bedeutende Beiträge und erhalten die Diversifizierung des Dienstleistungsportfolios in der gesamten Branche für Management-Consulting-Dienstleistungen in Südafrika aufrecht.

Geografische Analyse

Johannesburg und sein Sandton-Finanzviertel bilden den Kern des Beratungsumsatzes und beherbergen die JSE sowie mehr als 12.300 Millionäre, die Entscheidungen auf Vorstandsebene beeinflussen. Konzentrierte Unternehmenszentralen schaffen eine dichte Nachfrage nach unternehmensweiten Transformations- und regulatorischen Beratungsdienstleistungen und stärken Premium-Honorarsätze. Kapstadt, gestützt durch ein lebendiges Start-up-Ökosystem und einen attraktiven Lebensstil für digitale Nomaden, entwickelt sich schnell zum Technologieberatungs-Hotspot des Landes, wobei globale Cloud-Anbieter die regionale Infrastruktur ausbauen, um gesamtafrikanische Workloads zu bedienen.

Die Provinz Gauteng erfasst den größten Anteil am Markt für Management-Consulting-Dienstleistungen in Südafrika, doch die unternehmerische Kultur der Westkap-Provinz treibt überdurchschnittliches Wachstum bei Remote-First-Mandaten und Nachhaltigkeitsprojekten an. Durchschnittliche Wohnimmobilienwerte von 1,8 Millionen ZAR (96.000 USD) signalisieren robuste Kaufkraft und unterstützen eine höhere Honorartoleranz für mittelgroße Unternehmen, die anspruchsvolle Analyselösungen einführen. KwaZulu-Natal folgt als aufstrebendes Cluster, wo die Modernisierung der Hafenlogistik und Upgrades von Industriekorridoren Expertise in der Lieferkettenoptimierung erfordern.

Sekundärstädte wie Bloemfontein und Kimberley treten auf die Beratungslandkarte, da KMU digitale Kanäle nutzen, um auf virtuelle Beratungssitzungen zuzugreifen. Staatlich geförderte Innovationszentren helfen ländlichen Agrarunternehmen, Präzisionslandwirtschaftsplattformen einzusetzen und erschließen neue Nachfragenischen. Während physische Reisen für komplexe Infrastrukturprüfungen weiterhin unerlässlich sind, erweitert die Verbreitung von Hochgeschwindigkeitsglasfaser den geografischen Fußabdruck des Marktes für Management-Consulting-Dienstleistungen in Südafrika.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei die fünf größten globalen Netzwerke und mehrere regionale Spezialisten zusammen etwa 55 % des Umsatzes auf sich vereinen. Deloitte, Accenture, McKinsey und BCG zielen auf unternehmensweite Transformationen ab und nutzen globale Lieferzentren und proprietäre Analyseplattformen. Accentures Einführung eines Exzellenzzentrums für generative KI in Johannesburg im Jahr 2024 unterstreicht den Wandel hin zu technologiegestützten Beratungsangeboten.[4]Accenture Südafrika, "Let there be change," Accenture, accenture.com

Lokale Boutiquen differenzieren sich durch regulatorische Tiefe und Branchenkenntnis. Unternehmen wie SERR Synergy beraten zu komplexen B-BBEE-Strukturen, während Nischenanbieter gesamtafrikanische Expansion, grenzüberschreitende Transaktionsunterstützung und Governance für Familienunternehmen bedienen. Andersen Global erweiterte seine inländische Reichweite im Jahr 2024 durch die Übernahme des Johannesburger Unternehmens Merchantec Capital und fügte Investment-Banking- und Bewertungskompetenzen hinzu, die sich mit strategischer Beratung verbinden.

Wettbewerbsvorteile hängen nun von messbarem ROI, flexibler Vertragsgestaltung und multidisziplinären Teams ab, die Branchenveteranen mit Datenwissenschaftlern und Nachhaltigkeitsingenieuren verbinden. Remote-Lieferfähigkeit ist ein zunehmend entscheidender Faktor bei Angebotsbewertungen, insbesondere für kostensensible öffentliche und KMU-Sektoren. Da PwC Anfang 2025 aus neun Märkten südlich der Sahara ausgestiegen ist, wetteifern mittelgroße Wettbewerber darum, verdrängte Kunden zu gewinnen, was potenzielle Verschiebungen in der regionalen Marktanteilsdynamik signalisiert.

Branchenführer im Markt für Management-Consulting-Dienstleistungen in Südafrika

Deloitte

PwC

Accenture Plc

KPMG

EY (Ernst & Young)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: PwC stellte nach einer strategischen Überprüfung den Betrieb in neun Ländern südlich der Sahara ein und eröffnete damit Marktchancen für lokale und regionale Wettbewerber.

- März 2025: Die südafrikanische Regierung stellte 500 Millionen ZAR (27,8 Millionen USD) für die Initiative zur Förderung digitaler Kompetenzen bereit, mit dem Ziel, bis 2026 100.000 ausgebildete Jugendliche zu fördern und die nationale digitale Talentpipeline zu stärken.

- Februar 2025: Eskom verzeichnete zum ersten Mal seit 2018 300 Tage ohne Lastabwurf, was die Betriebsbedingungen stabilisierte und langfristige Beratungsmandate förderte.

- Dezember 2024: Der Energierat Südafrikas unterzeichnete ein Memorandum of Understanding mit Energy Exemplar, um nationale Kapazitäten in der Energiesystemmodellierung aufzubauen und die Beratungsnachfrage in der Übergangsplanung zu unterstützen.

Berichtsumfang für den Markt für Management-Consulting-Dienstleistungen in Südafrika

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Remote- / Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Bereitstellungsmodell | Vor-Ort-Beratung |

| Remote- / Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzelhandel und Konsumgüter | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Management-Consulting-Dienstleistungen in Südafrika?

Der Markt wird im Jahr 2026 auf 1,97 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 2,46 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für Management-Consulting-Dienstleistungen in Südafrika?

Die Betriebsberatung führt nach Dienstleistungsart mit einem Umsatzanteil von 32,75 % im Jahr 2025.

Warum wachsen Technologieberatungsdienstleistungen schneller als andere Kategorien?

Unternehmens-Cloud-Migrationen, KI-Einführung und erhöhte Cybersicherheitsanforderungen treiben eine CAGR von 4,61 % für die Technologieberatung an.

Wie beeinflusst das Digital-Nomad-Visum die Beratungsbereitstellungsmodelle?

Das Visum erweitert den Zugang zu globalem Talent und ermöglicht hybride Teams, die Vor-Ort-Einblicke mit kosteneffektiver Remote-Ausführung kombinieren, was eine CAGR von 5,01 % für virtuelle Beratungsmandate unterstützt.

Welche Faktoren hemmen das Marktwachstum trotz verbesserter Netzstabilität?

Budgetdruck bei Kunden aufgrund hoher Arbeitslosigkeit und verbleibende Bedenken hinsichtlich der Energieversorgungssicherheit dämpfen weiterhin groß angelegte Beratungsinvestitionen.

Welche Endnutzerbranche wird bis 2031 voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 4,82 % expandieren, da die Einführung der nationalen Krankenversicherung und die Nutzung von Telemedizin die Nachfrage nach Beratungsunterstützung beschleunigen.

Seite zuletzt aktualisiert am: