Größe und Marktanteil des Managementberatungsdienstleistungsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

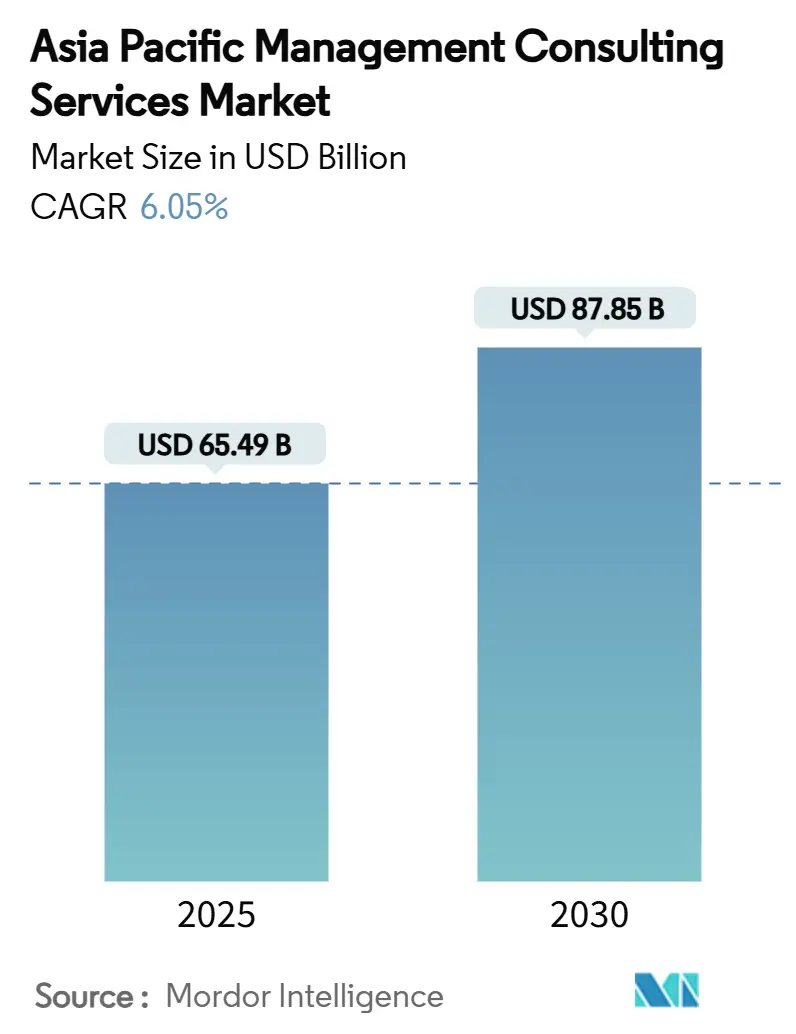

| Marktgröße (2025) | 65.49 Milliarden US-Dollar |

| Marktgröße (2030) | 87.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Managementberatungsdienstleistungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Managementberatungsdienstleistungen im asiatisch-pazifischen Raum beläuft sich im Jahr 2025 auf 65,49 Milliarden USD und wird bis 2030 voraussichtlich 87,85 Milliarden USD erreichen, was einer CAGR von 6,05 % über den Prognosezeitraum entspricht. Die starke Nachfrage der Unternehmen nach digitaler Transformation, zunehmende regulatorische Komplexität und eine wachsende Basis kleiner und mittelgroßer Kunden tragen gemeinsam zur Dynamik in der gesamten Region bei. Staatlich geförderte E-Government- und Industrie-4.0-Programme verankern die Nachfrage nach Implementierungsexpertise, während der Fokus der Unternehmensführung auf operative Resilienz und netto-null-konforme Lieferketten die beratungsfähige Adressierbasis erweitert. Der Finanzdienstleistungssektor setzt hohe Maßstäbe für Compliance-Beratung, und KI-gesteuerte Produktivitätsvorgaben bei Großunternehmen treiben die Nachfrage nach Technologieberatung an. Gleichzeitig dämpfen Fachkräftemangel und Lohninflation die kurzfristige Expansion, doch hybride Liefermodelle mildern den Margendruck, indem sie den Zugang zu grenzüberschreitenden Talentpools erweitern.

Wichtigste Erkenntnisse des Berichts

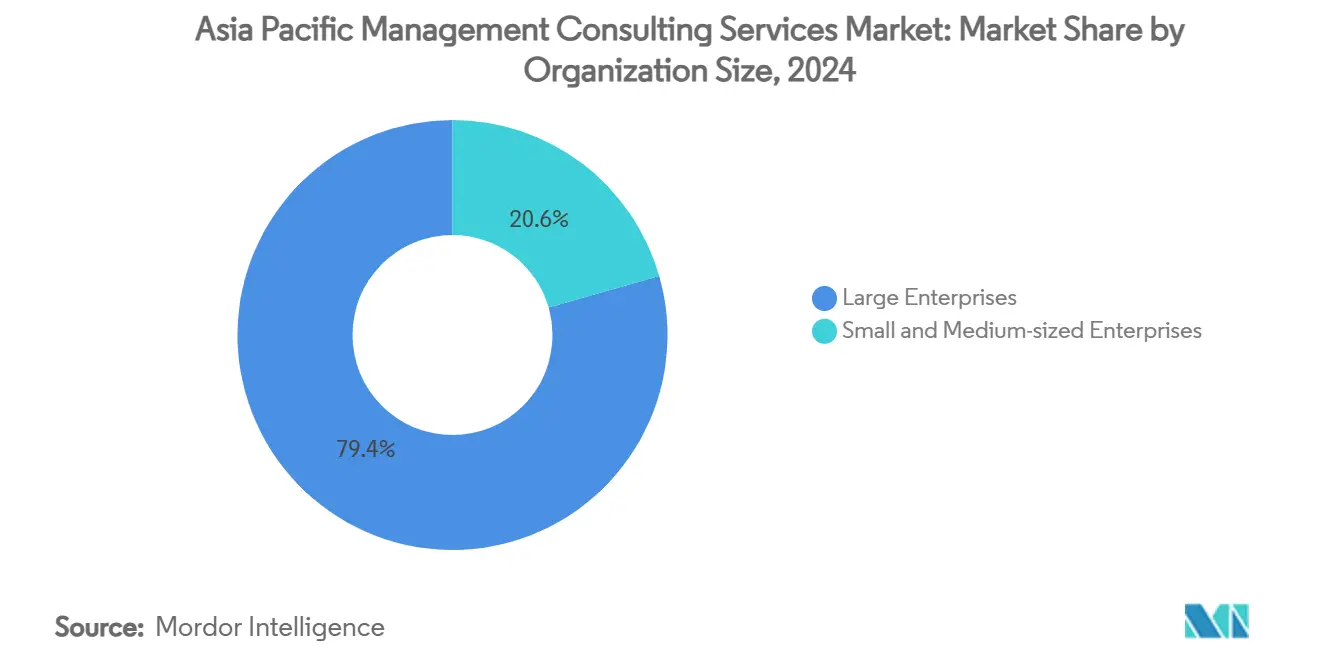

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 79,44 % am Managementberatungsdienstleistungsmarkt im asiatisch-pazifischen Raum, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 7,83 % wuchsen.

- Nach Dienstleistungsart führte die Betriebsberatung mit einem Umsatzanteil von 34,85 % im Jahr 2024; die Technologieberatung wird voraussichtlich bis 2030 mit einer CAGR von 9,14 % wachsen, was den Wandel hin zu KI- und Cybersicherheitsvorgaben unterstreicht.

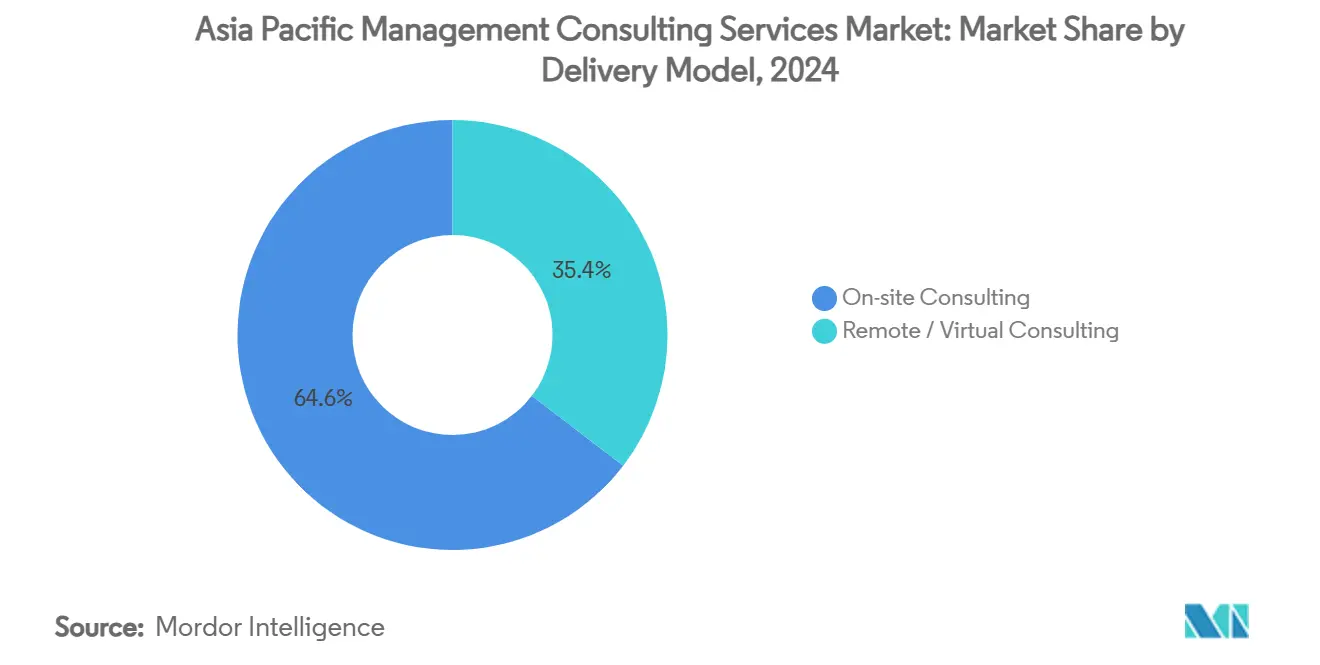

- Nach Liefermodell entfielen im Jahr 2024 64,59 % des Marktanteils für Managementberatungsdienstleistungen im asiatisch-pazifischen Raum auf die Vor-Ort-Beratung, und die Fern- und virtuelle Beratung wird bis 2030 voraussichtlich mit einer CAGR von 7,18 % wachsen.

- Nach Endnutzerbranche sicherten sich Finanzdienstleistungen im Jahr 2024 einen Marktanteil von 26,59 %, während Gesundheitswesen und Biowissenschaften aufgrund landesweiter Programme für digitale Gesundheit bis 2030 voraussichtlich mit einer CAGR von 10,65 % wachsen werden.

- Nach Geografie dominierte China im Jahr 2024 mit einem Umsatzanteil von 33,88 %, und Indien wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,18 % wachsen, angetrieben durch steigende Exporte von Beratungsdienstleistungen und umfangreiche öffentliche digitale Initiativen.

Trends und Erkenntnisse des Managementberatungsdienstleistungsmarkts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Ausgaben für digitale Transformation | +1.8% | Global, mit Schwerpunkt in China, Indien und Japan | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lösungen für operative Resilienz nach der Pandemie | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Compliance-Druck im BFSI-Sektor und Fintech | +0.9% | Singapur, Hongkong, Australien, mit Ausweitung auf Vietnam | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Produktivitätsvorgaben in Großunternehmen | +1.5% | Japan, Südkorea, Australien, mit Ausbreitung nach China und Indien | Langfristig (≥ 4 Jahre) |

| Beratungsnachfrage für netto-null-konforme Lieferketten von Exporteuren | +0.7% | Exportintensive Volkswirtschaften: China, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Anstieg grenzüberschreitender Fusionen und Übernahmen unter mittelgroßen asiatischen Unternehmen | +0.5% | Regionale Drehscheiben: Singapur, Hongkong, mit Aktivitäten in Indien und Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Ausgaben für digitale Transformation

Bis 2024 wurden über 70 % der philippinischen Regierungsdienstleistungen online verlagert, was eine weitreichende Nachfrage nach Implementierungsberatung im öffentlichen und privaten Sektor auslöste.[1]Ministerium für Informations- und Kommunikationstechnologie, „Fortschrittsbericht zum E-Government-Masterplan”, dict.gov.ph Unternehmen suchen daher Beratungsunterstützung bei der Systemintegration, Prozessneugestaltung und dem Veränderungsmanagement, um sich an die neue digitale Infrastruktur anzupassen. Japan veranschaulicht diesen Trend: 56 % der befragten Unternehmen planen, ihre Belegschaft im Bereich professioneller Dienstleistungen im Jahr 2025 zu vergrößern – die höchste Absichtsrate unter den asiatischen Märkten. Beratungsaufträge erstrecken sich mittlerweile über die bloße Einführung von Technologien hinaus auf die Neugestaltung von Geschäftsmodellen für etablierte Unternehmen, die mit digital-nativen Wettbewerbern konfrontiert sind.

Steigende Nachfrage nach Lösungen für operative Resilienz nach der Pandemie

Lieferkettenerschütterungen veranlassten Unternehmen, das Risikomanagement gegenüber reiner Kostenoptimierung neu zu priorisieren. Das BIP Vietnams soll im Jahr 2024 um 6 % und im Jahr 2025 um 6,5 % wachsen, während die ausländischen Direktinvestitionen Anfang 2024 um 9,8 % stiegen, was das Vertrauen der Investoren in diversifizierte Produktionsstandorte unterstreicht. Industriekunden beauftragen daher Berater für die Diversifizierung der Beschaffung, Szenarioplanung und den Aufbau von Notfallarchitekturen. Der Beratungsumfang umfasst zunehmend die Gestaltung agiler Betriebsmodelle, um das Serviceniveau unter volatilen Bedingungen aufrechtzuerhalten.

Beschleunigter Compliance-Druck im BFSI-Sektor und Fintech

Finanzinstitute, die mit mehreren Aufsichtsregimen in Singapur, Hongkong und aufstrebenden südostasiatischen Jurisdiktionen jonglieren, erhöhen ihre Ausgaben für regulatorische Technologie und Governance-Beratung. Der Boom bei digitalen Zahlungen und Krypto-Assets vervielfacht die Berichtspflichten und veranlasst Banken, die Prozessneugestaltung an Spezialisten auszulagern. Unternehmen, die in der Automatisierung der Geldwäschebekämpfung und der aufsichtsrechtlichen Kapitalmodellierung versiert sind, erzielen höhere Erfolgsquoten, da grenzüberschreitende Akteure nach harmonisierten Compliance-Rahmenwerken streben.

KI-gesteuerte Produktivitätsvorgaben in Großunternehmen

Die KI-Nutzung auf Mitarbeiterebene in Japan stieg innerhalb eines Jahres von 5,8 % auf 8,3 %, was zu Effizienzgewinnen bei Aufgaben von 15,1 % und einem Anstieg der makroökonomischen Arbeitsproduktivität um 0,5–0,6 % führte.[2]Takuro Morikawa, The Impact of Artificial Intelligence on Macroeconomic Productivity,

Research Institute of Economy, Trade and Industry, rieti.go.jp Unternehmen übersetzen diese Gewinne in vom Vorstand genehmigte KI-Strategien, die externe Expertise für Architekturdesign, Daten-Governance-Richtlinien und die Umschulung der Belegschaft erfordern. Die Digitalisierung des Gesundheitswesens im Rahmen der indischen Ayushman-Bharat-Digital-Mission veranschaulicht ferner, wie der KI-Einsatz Nischenberater für die Automatisierung von Patientenakten und die Optimierung der Telemedizin anzieht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei der Talentbindung und Lohninflation | -1.3% | Japan, Singapur, Australien, mit Ausbreitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Budgetkürzungen bei Kunden infolge makroökonomischer Volatilität | -0.8% | Global, mit besonderem Einfluss auf China und exportabhängige Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Lokale Datensouveränitätsregeln behindern die Fernlieferung | -0.6% | China, Indien, Vietnam, mit regulatorischen Unterschieden in der gesamten Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Zunehmende Eigenanalyse-Plattformen reduzieren Beratungsausgaben | -0.4% | Fortgeschrittene Märkte: Japan, Südkorea, Australien, mit Ausweitung auf China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei der Talentbindung und Lohninflation

In sechs großen Märkten des asiatisch-pazifischen Raums berichten 62 % der Beratungsarbeitgeber von moderaten bis akuten Fachkräftemangeln, wobei in Malaysia vergleichbare Anteile von Fachleuten aktiv nach Stellenwechseln suchen. Die hohe Nachfrage nach KI-, Cybersicherheits- und Compliance-Expertise treibt die Löhne in die Höhe, komprimiert die Unternehmensmargen und verlängert die Projektlaufzeiten. Die Erwartungen an hybrides Arbeiten von 68 % der regionalen Mitarbeiter erschweren zusätzlich die Auftragsabwicklung, Lieferung und Kulturbindung, was die Talentstrategie zu einem Risiko auf Vorstandsebene macht.

Budgetkürzungen bei Kunden infolge makroökonomischer Volatilität

Prognosen der Weltbank zeigen, dass das Wachstum in Ostasien und dem Pazifik von 4,8 % im Jahr 2024 auf 4,2 % im Jahr 2025 und 4,1 % im Jahr 2026 zurückgeht.[3]Weltbank-Prognosegruppe, „Globale Wirtschaftsaussichten – Highlights für Ostasien und den Pazifik”, worldbank.org Als Reaktion darauf priorisieren Unternehmen ihre diskretionären Beratungsausgaben und konzentrieren sich auf Compliance- und schnelle Liquiditätsfreisetzungsinitiativen. Der Druck ist für KMU besonders stark, was Berater dazu veranlasst, modulare, ergebnisorientierte Angebote zu entwickeln und die digitale Zusammenarbeit zu fördern, um Projektkosten und -dauer zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Dominanz von Großunternehmen treibt die Marktgröße

Großunternehmen machten 79,44 % des Auftragswertes im Jahr 2024 aus, was ihre umfangreichen Transformations-Roadmaps und regulatorischen Fußabdrücke widerspiegelt, die mehrjährige Beratungsunterstützung erfordern. Diese Kunden beauftragen unternehmensweite KI-Programme, grenzüberschreitende Fusionen- und Übernahmen-Integration sowie Nachhaltigkeitsberichterstattung, was eine hohe Honorardichte pro Mandat erzeugt. Die Marktgröße für Managementberatungsdienstleistungen im asiatisch-pazifischen Raum, die von kleinen und mittleren Unternehmen stammt, ist heute noch kleiner, wächst jedoch mit einer CAGR von 7,83 %, da modulare Cloud-Plattformen und öffentliche Anreize die Eintrittsbarrieren senken.

Die Belegschaft im Bereich professioneller Dienstleistungen in Australien wird bis Mai 2029 voraussichtlich um 409.800 Stellen wachsen, wobei mehr als 90 % eine postsekundäre Qualifikation erfordern, was auf eine anhaltende Nachfrage nach Beratungskapazitäten über alle Unternehmensgrößen hinweg hindeutet. KMU nutzen zunehmend staatliche Digitalisierungszuschüsse und verlassen sich auf ausgelagerte Beratung, um Kompetenzlücken zu schließen.

Nach Dienstleistungsart: Technologieberatung gewinnt an Dynamik

Die Betriebsberatung behielt im Jahr 2024 einen Anteil von 34,85 %, verankert in der schlanken Prozessneugestaltung und der Resilienz der Lieferkette. Dennoch wird die Technologieberatung bis 2030 mit einer CAGR von 9,14 % wachsen und alle anderen Kategorien übertreffen, da Kunden Kernsysteme in die Cloud migrieren und KI in Arbeitsabläufe integrieren. Japans Nachweis eines wirtschaftsweiten Produktivitätsanstiegs von 0,5–0,6 % durch KI-Nutzung bestätigt den Geschäftsfall und befeuert die Dringlichkeit auf Vorstandsebene.

Strategie- und Personalberatung bleiben Säulen für die Entscheidungsunterstützung auf Führungsebene und die Talenttransformation. Dennoch verwischen zunehmend übergreifende digitale Agenden die Kategoriengrenzen und ermutigen Unternehmen, Strategie-, Technologie- und Veränderungsmanagementkompetenzen in integrierten Wertangeboten zu bündeln.

Nach Liefermodell: Ferndienstleistungen erweitern die Marktreichweite

Vor-Ort-Projekte machten 64,59 % der Abrechnungen im Jahr 2024 aus, ein Beleg für die Präferenz für intensive Betreuung bei komplexen Transformationen und sensiblen Compliance-Aufträgen. Dennoch wächst der Umsatz aus Fern- und virtueller Beratung mit einer CAGR von 7,18 %, angetrieben durch Kosteneinsparungsprioritäten und zuverlässige Kollaborationssoftware. Die grenzüberschreitende Online-Arbeit wuchs im vergangenen Zyklus um 30 %, da Länder wie Indien, Pakistan und Bangladesch ihre Talentpools für Remote-IT und -Analytik ausbauten.

Hybridmodelle dominieren nun die Technologieimplementierung, bei der Entdeckungsworkshops vor Ort stattfinden, Konfiguration, Tests und Wissenstransfer jedoch virtuell durchgeführt werden. Die Mischung erweitert den Zugang der Berater zu knappen Spezialisten und ermöglicht es Kunden, die Projektanlaufzeiten zu verkürzen.

Nach Endnutzerbranche: Gesundheitswesen treibt das sektorale Wachstum

Finanzdienstleistungen sicherten sich 26,59 % der Nachfrage im Jahr 2024 dank strenger regulatorischer Anforderungen, Omnichannel-Banking-Upgrades und kontinuierlicher Überwachung von Cyberbedrohungen. Dennoch ist das Gesundheitswesen und die Biowissenschaften der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 10,65 % bis 2030. Allein Indiens Ayushman-Bharat-Digital-Mission schreibt eine umfassende Digitalisierung von Patientenakten, Interoperabilität und Datensicherheitsrahmen vor, was den Beratungsauftrag für Technologie- und Veränderungsmanagementexperten erweitert.

Das verarbeitende Gewerbe behält einen stetigen Beratungsaufwand für die Diversifizierung der Lieferkette und Industrie-4.0-Nachrüstungen, während Energie-, Telekommunikations- und Regierungssektoren Berater für die Netzmodernisierung, den 5G-Rollout und E-Government-Plattformen engagieren.

Geografische Analyse

China führte im Jahr 2024 mit einem Anteil von 33,88 %, angetrieben durch umfangreiche industrielle Digitalisierung und das Aufkommen einheimischer Beratungschampions. Das Wachstum stabilisiert sich, da große Unternehmen in Transformationszyklen reifen, doch KI-Adoptionsvorgaben und die Neubewertung von Lieferkettenrisiken halten die Beratungsnachfrage aufrecht. Indien, das bis 2030 mit einer CAGR von 10,18 % wachsen soll, profitiert von 36,95 Milliarden USD an Beratungsexporten im Geschäftsjahr 2021–22 und 1,05 Milliarden USD an ausländischen Direktinvestitionen in Beratungsdienstleistungen.

Japan, Südkorea, Vietnam und Australien/Neuseeland bilden die nächste Ebene. Japan verzeichnet die höchsten Einstellungsabsichten für professionelle Dienstleistungen in der Region, wobei 56 % der Arbeitgeber für 2025 Erweiterungen planen. Vietnams BIP-Wachstumsausblick von 6–6,5 % und der Anstieg der ausländischen Direktinvestitionen um 9,8 % schaffen neue Aufträge für operative Verbesserungen und Markteintrittsberatungsdienstleistungen. Australiens Dienstleistungswirtschaft ist auf einen kontinuierlichen Zufluss professioneller Fähigkeiten angewiesen, während Südkoreas Reformen des Investitionsklimas die strategische und Compliance-Beratung ankurbeln.

Wettbewerbslandschaft

Der Managementberatungsdienstleistungsmarkt im asiatisch-pazifischen Raum weist eine moderate Konzentration auf. Globale Marktführer setzen eine breite Branchenabdeckung, tiefe Personalstärke und proprietäre Rahmenwerke ein, um grenzüberschreitende Aufträge zu bedienen. Regionale Champions und spezialisierte Boutiquen erschließen wachstumsstarke Nischen in der digitalen Gesundheit, ESG-Berichterstattung und regulatorischen Technologie. Der Wettbewerb intensiviert sich in der Technologieberatung, da traditionelle Strategiehäuser Systemintegrationsanlagen erwerben und Technologieanbieter Beratungseinheiten hinzufügen.

Unternehmen differenzieren sich durch KI-gestützte Lieferbeschleuniger, branchenspezifische Playbooks und ergebnisorientierte Honorarmodelle, die die Abrechnung mit der Wertrealisierung des Kunden in Einklang bringen. Der Fachkräftemangel zwingt Anbieter, verteilte Kompetenzzentren einzurichten und in kontinuierliche Lernpfade für Berater zu investieren. Gleichzeitig proliferieren Allianzen zwischen Beratungsunternehmen und Cloud-Hyperscalern zur gemeinsamen Entwicklung von Lösungen, exemplarisch durch CAC Holdings und FPT IS, die ein auf Japan ausgerichtetes Gemeinschaftsunternehmen gründen, das Technologieplattformen mit Beratungsexpertise kombiniert.

Chancen in unerschlossenen Bereichen entstehen bei mittelgroßen multinationalen Unternehmen, die grenzüberschreitende Fusionen und Übernahmen anstreben, wo Transaktionsberatung, Synergierealisierung und Post-Merger-Integration noch unterversorgt sind, sowie bei KMU, die erstmalige digitale Transformationen in Angriff nehmen. Unternehmen, die modulare Diagnosen, Remote-Workshops und vorlagenbasierte Beschleuniger bündeln, sind gut positioniert, um preisbewusste Kunden zu gewinnen, ohne die Margen zu erodieren.

Marktführer der Managementberatungsdienstleistungsbranche im asiatisch-pazifischen Raum

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

McKinsey & Company, Inc.

Ernst & Young Global Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: CAC Holdings und FPT IS vereinbarten die Gründung eines Gemeinschaftsunternehmens, das auf Infrastrukturmanagement und die Lokalisierung von FPT-Produkten für den japanischen Markt abzielt, mit dem Ziel, regionale Beratungs-Technologie-Synergien zu beschleunigen.

- April 2025: Glosperity Corporation wurde als Partner im Programm „KOBE Overseas Biz Assistance” in Kobe ausgewählt, um lokale Unternehmen bei der internationalen Expansion zu begleiten.

- Dezember 2024: SCSK legte einen Plan vor, über drei Jahre 100 Milliarden Yen (680 Millionen USD) zu investieren, Cloud-Lösungen auszubauen und neue ASEAN-Standorte zu eröffnen, mit dem Ziel eines Nettoumsatzes von 500 Milliarden Yen (3,4 Milliarden USD) im Geschäftsjahr 2025.

- März 2024: Arthur D. Little analysierte die Herausforderungen der digitalen Gesundheitstransformation in Indien im Zusammenhang mit Ayushman Bharat und signalisierte damit Beratungsmöglichkeiten in den Bereichen Interoperabilität und Sicherheit.

Berichtsumfang des Managementberatungsdienstleistungsmarkts im asiatisch-pazifischen Raum

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten (Implementierung, funktionsspezifisch, branchenspezifisch) |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzel- und Konsumgüterhandel |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen (Bildung, Transport und Logistik, Landwirtschaft und Agrarwirtschaft u. a.) |

| Japan |

| Indien |

| China |

| Südkorea |

| Vietnam |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten (Implementierung, funktionsspezifisch, branchenspezifisch) | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzel- und Konsumgüterhandel | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen (Bildung, Transport und Logistik, Landwirtschaft und Agrarwirtschaft u. a.) | |

| Nach Geografie | Japan |

| Indien | |

| China | |

| Südkorea | |

| Vietnam | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Managementberatungsdienstleistungsmarkt im asiatisch-pazifischen Raum derzeit?

Die Marktgröße für Managementberatungsdienstleistungen im asiatisch-pazifischen Raum beträgt im Jahr 2025 65,49 Milliarden USD und wird bis 2030 voraussichtlich 87,85 Milliarden USD erreichen.

Welche Dienstleistungskategorie wächst am schnellsten?

Die Technologieberatung ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 9,14 % bis 2030, da Unternehmen KI-, Cloud- und Cybersicherheitslösungen einführen.

Warum ist Indien die am schnellsten wachsende Region?

Indien profitiert von staatlichen Digitalprogrammen, steigenden ausländischen Investitionen und 36,95 Milliarden USD an Beratungsexporten, was eine CAGR von 10,18 % bis 2030 unterstützt.

Wie verändern sich die Liefermodelle?

Fern- und virtuelle Aufträge wachsen mit einer CAGR von 7,18 %, da Kunden Kosteneffizienz und Zugang zu globalem Talent anstreben und gleichzeitig Vor-Ort-Interaktionen für komplexe Arbeiten beibehalten.

Was ist die größte Herausforderung für Beratungsunternehmen in der Region?

Ein Engpass bei der Talentbindung – bei dem 62 % der Arbeitgeber über Fachkräftemangel berichten – treibt die Lohninflation an und gefährdet die termingerechte Projektabwicklung.

Welche Endnutzerbranche bietet die stärksten Wachstumsaussichten?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 10,65 %, angetrieben durch groß angelegte Initiativen für digitale Gesundheit wie Indiens Ayushman-Bharat-Digital-Mission.

Seite zuletzt aktualisiert am: