Marktgröße und Marktanteil der Management-Consulting-Dienstleistungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

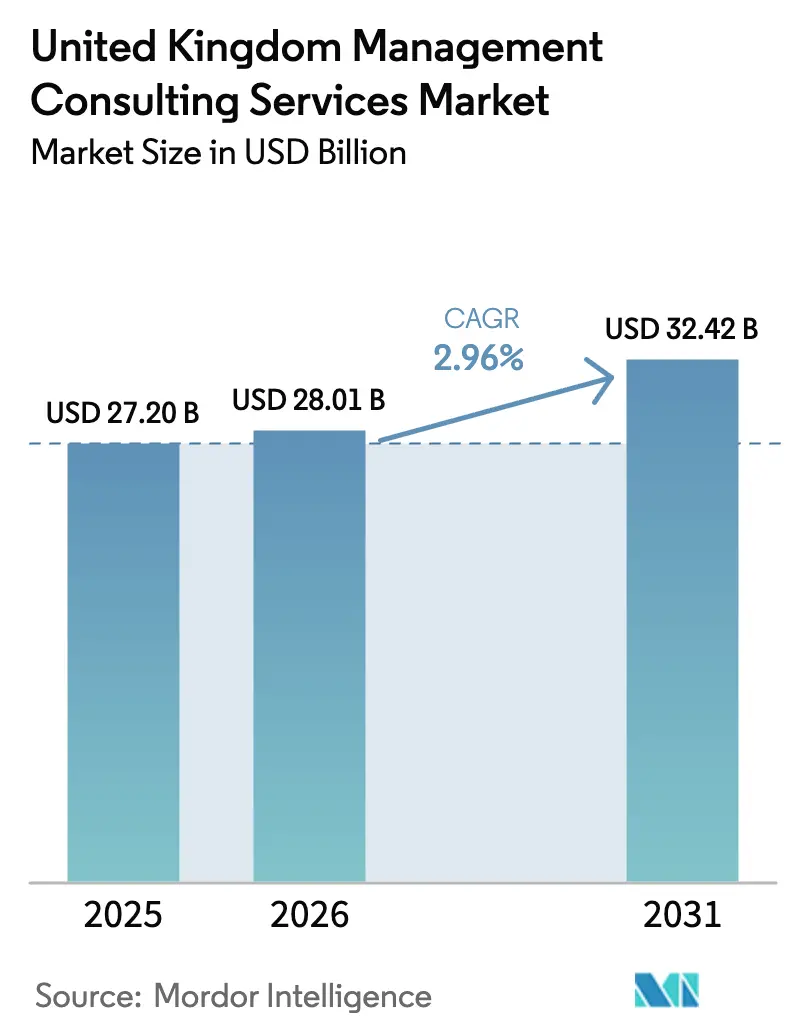

| Marktgröße im Basisjahr (2025) | 27.20 Milliarden US-Dollar |

| Marktgröße (2026) | 28.01 Milliarden US-Dollar |

| Marktgröße (2031) | 32.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Management-Consulting-Dienstleistungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Management-Consulting-Dienstleistungen im Vereinigten Königreich wird voraussichtlich von 27,20 Milliarden USD im Jahr 2025 auf 28,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,96 % über den Zeitraum 2026–2031 einen Wert von 32,42 Milliarden USD erreichen. Das langsamere Gesamtwachstum spiegelt die Reife des Marktes für Management-Consulting-Dienstleistungen im Vereinigten Königreich wider, dennoch bleibt die Nachfrage stabil, da Unternehmen den KI-Einsatz beschleunigen, veraltete IT-Infrastrukturen erneuern und auf Netto-Null-Vorschriften reagieren. Die durch den Brexit bedingte regulatorische Divergenz hält Compliance-Mandate aufrecht, während das GBP 6,5 Milliarden umfassende G-Cloud-Rahmenwerk des öffentlichen Sektors Transformationsausgaben in Richtung Cloud- und Cybersicherheitsanforderungen lenkt. Fachkräftemangel und Lohninflation erhöhen den Kostendruck, fördern jedoch gleichzeitig die Beratungstätigkeit im Bereich Personalstrategie. Hybride Liefermodelle gewinnen an Bedeutung, da 94 % der Unternehmen CO₂-Reduktionsmaßnahmen verfolgen und 14 % bereits KI in Produktionsumgebungen einsetzen, was auf wachsende Adoptionskurven hindeutet, die Projektpipelines aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

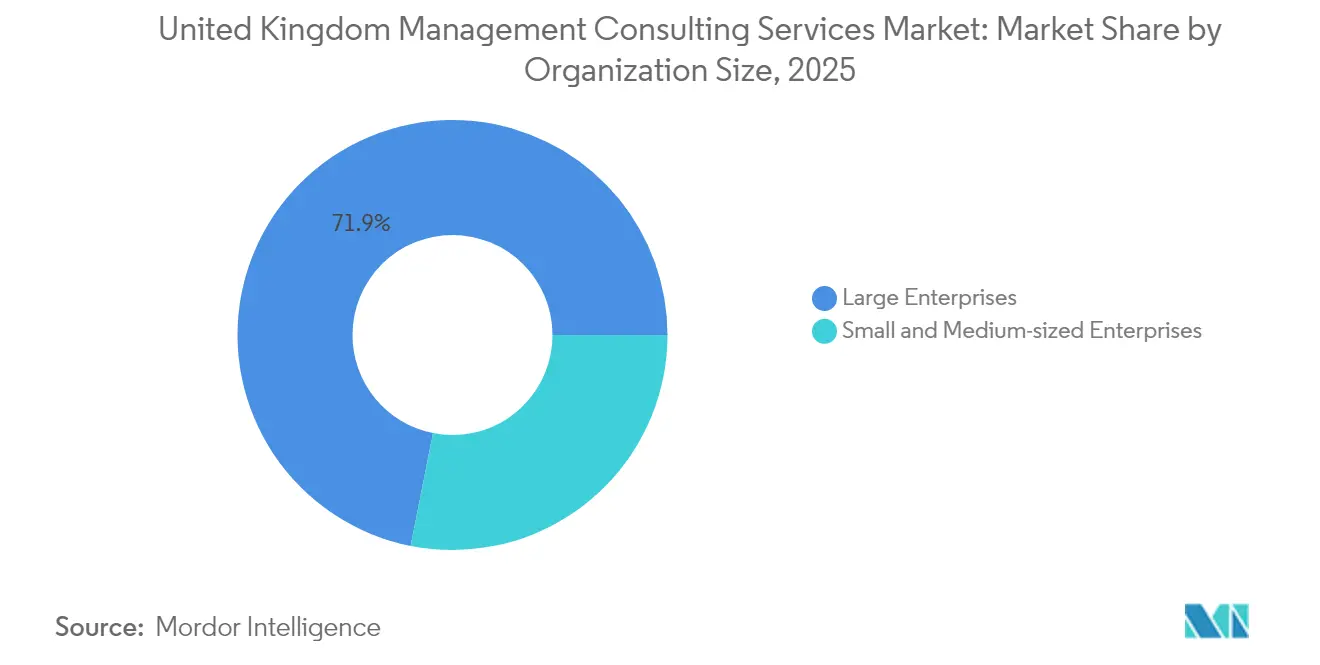

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Marktanteil von 71,88 % am Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich, während kleine und mittelständische Unternehmen bis 2031 mit einer CAGR von 4,24 % expandieren.

- Nach Dienstleistungsart führte die Betriebsberatung im Jahr 2025 mit einem Umsatzanteil von 36,17 %; die Technologieberatung wird voraussichtlich bis 2031 mit einer CAGR von 6,23 % wachsen.

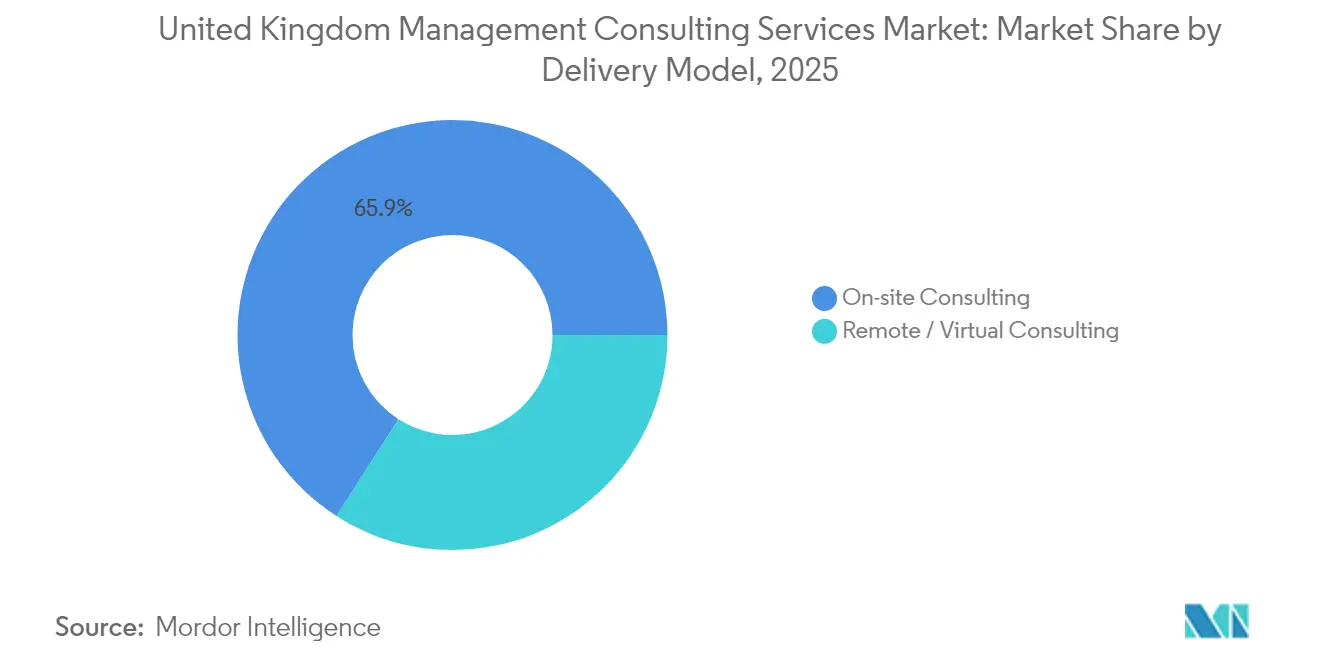

- Nach Liefermodell entfielen im Jahr 2025 65,92 % der Marktgröße für Management-Consulting-Dienstleistungen im Vereinigten Königreich auf Vor-Ort-Mandate, während die Remote-Beratung bis 2031 mit einer CAGR von 4,49 % wächst.

- Nach Endnutzerbranche entfielen im Jahr 2025 24,63 % des Anteils auf Finanzdienstleistungen, und das Gesundheitswesen und die Biowissenschaften verzeichnen bis 2031 eine CAGR von 9,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Management-Consulting-Dienstleistungen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung digitaler Transformationsinitiativen | +0.8% | National, mit Schwerpunkt in London und Manchester | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Produktivitäts- und Innovationsmandate | +0.6% | Global, mit früher Einführung im Finanzdienstleistungssektor | Kurzfristig (≤ 2 Jahre) |

| Netto-Null- und ESG-Regulierungsdruck | +0.4% | National, mit Auswirkungen auf internationale Aktivitäten | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität nach dem Brexit in verschiedenen Branchen | +0.3% | National, mit grenzüberschreitenden Implikationen | Mittelfristig (2–4 Jahre) |

| Anstieg der regionalen Beratungsnachfrage außerhalb der Londoner Zentren | +0.2% | Nordengland, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Exportorientiertes Wachstum britischer Beratungsdienstleistungen | +0.2% | Global, unter Nutzung britischer Regulierungskompetenz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung digitaler Transformationsinitiativen

Die Beschaffung im öffentlichen Sektor verzeichnet Rekordausgaben für Technologie: Das Matrix-Programm allein stellt GBP 144,3 Millionen für die ERP-Modernisierung in neun Ministerien bereit, und G-Cloud 14 reserviert GBP 6,5 Milliarden für Cloud-Dienste bis 2026 (GOV.UK). Der NHS stellt GBP 3,4 Milliarden für digitale Upgrades bereit, einschließlich Ambient-Voice-Technologien, die eine klinische Produktivitätssteigerung von 15–20 % erzielen. Privatunternehmen folgen diesem Beispiel, da 98 % der Technologiemitarbeiter KI-Kompetenz anstreben, was Beratungsarbeit in den Bereichen Lerndesign und Change-Management fördert. Googles Partnerschaft zur Weiterqualifizierung von 100.000 Staatsbediensteten unterstreicht die langfristige Nachfrage nach Kompetenzaufbau-Mandaten.

KI-gesteuerte Produktivitäts- und Innovationsmandate

PwC stellt fest, dass mehr als 95 % seiner Kunden inzwischen generative KI-Workstreams betreiben und dabei über 3.000 Unternehmensanwendungsfälle verzeichnen. KI-Strategieprojekte, die zwischen GBP 335 und GBP 1.900 pro Berater-Tag kosten, umfassen Architekturpläne, Governance und Modellrisikokontrollen. Deloittes Vereinbarung mit Anthropic zur Schulung von 15.000 Fachleuten verdeutlicht das Ausmaß der laufenden Umschulung. Finanzinstitute erproben Echtzeit-Compliance-Bots, während Krankenhäuser KI-Triage zur Optimierung der Ressourcenplanung testen – jede Einführung erfordert spezialisierte Beratungsaufsicht.

Netto-Null- und ESG-Regulierungsdruck

Die Entwürfe der britischen Nachhaltigkeitsberichtsstandards (UK SRS) werden ab Januar 2026 verbindlich, was Unternehmen dazu zwingt, Klimakennzahlen in gesetzliche Berichte einzubetten. [1]Ministerium für Wissenschaft, Innovation und Technologie, "Matrix-Programm ERP-Dienste," gov.ukDie Übernahme von IFRS S1 und S2 erhöht die Transparenzpflichten und schafft Nachfrage nach Prüfungs- und Zielsetzungs-Roadmaps. Da bereits die Hälfte der Unternehmen Emissionen reduziert, entwickeln Beratungsunternehmen Dekarbonisierungspfade, Beschaffungsrichtlinien und Grünfinanzierungsmodelle. Das GBP 958,7 Millionen umfassende Beratungsrahmenwerk von Homes England schließt ESG ausdrücklich ein und signalisiert verankerte Verpflichtungen des öffentlichen Sektors.

Regulatorische Komplexität nach dem Brexit in verschiedenen Branchen

Die Reform der Fahrzeugtypgenehmigung veranschaulicht die Abkehr des Vereinigten Königreichs von EU-Regelungen bei gleichzeitiger Wahrung der Exportberechtigung und schafft damit Compliance-Aufgaben in mehreren Rechtssystemen. Die Regulierung von Finanzdienstleistungen entwickelt sich durch die Aufsicht über Krypto-Assets und Aktualisierungen der Zahlungssicherung weiter, was Banken dazu zwingt, Risikomatrizen zu überarbeiten. Zollanpassungen ändern die Kriterien für Zollbefreiungen und erfordern von Fertigungs- und Einzelhandelsexporteuren eine Neugestaltung der Lieferkettendokumentation. Insgesamt verankern diese Veränderungen einen stetigen Strom regulatorischer Beratungsmandate.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und Haushaltskürzungen im öffentlichen Sektor | -0.7% | National, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel und Lohninflation | -0.5% | National, konzentriert in London und Technologiezentren | Mittelfristig (2–4 Jahre) |

| Liquiditätsengpässe bei kleinen und mittelständischen Unternehmen durch chronische Zahlungsverzugskultur | -0.4% | National, mit stärkeren Auswirkungen in Fertigung und Bauwesen | Mittelfristig (2–4 Jahre) |

| Kommoditisierungsrisiko durch KI-Tools und Freiberufler-Beratungsplattformen | -0.3% | Global, mit frühen Auswirkungen in standardisierten Dienstleistungsbereichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Haushaltskürzungen im öffentlichen Sektor

Das Bestreben der neuen Regierung, externe Beratungsausgaben zu begrenzen, fällt mit einem fragilen Wachstumsausblick zusammen; das BIP im ersten Quartal 2024 wuchs lediglich um 0,7 %. [2]Nationales Statistikamt, "Vierteljährliche Volkswirtschaftliche Gesamtrechnungen des BIP," ons.gov.uk Die geplante Konsolidierung von NHS England zielt darauf ab, jährlich GBP 500 Millionen einzusparen, was diskretionäre Beratungsbudgets kürzt. Dennoch beziehen Pharmaunternehmen und regulierte Versorgungsunternehmen weiterhin externe Expertise, was die negativen Auswirkungen abfedert.

Akuter Fachkräftemangel und Lohninflation

Achtzig Prozent der Arbeitgeber berichten von Schwierigkeiten bei der Stellenbesetzung, und die Einstiegsgehälter sind seit 52 aufeinanderfolgenden Monaten gestiegen. [3]Hudson RPO, "Der Ausblick auf den britischen Talentmarkt 2024," hudsonrpo.com Die Gehaltsuntergrenzen für Visa stiegen für Technologen auf GBP 38.700, was die Gesamtvergütung um 45 % erhöhte. Beratungsunternehmen reagieren darauf, indem sie Lieferaufgaben mit proprietärer KI automatisieren, aber Investitionen in Schulung und Mitarbeiterbindung drücken die Margen. Qualifikationslücken bedrohen bis 2030 380.000 Arbeitsplätze und einen Wert von GBP 27,6 Milliarden, was Unternehmen dazu zwingt, Kompetenzaufbaumodule in Kundenangebote zu integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen treiben die Demokratisierung der Beratung voran

Die Marktgröße für Management-Consulting-Dienstleistungen im Vereinigten Königreich wurde 2024 weiterhin von Großunternehmen dominiert, aber kleine und mittelständische Unternehmen verzeichneten ein schnelleres Volumenwachstum. Kosteneffiziente digitale Plattformen und ergebnisbasierte Verträge helfen kleinen und mittelständischen Unternehmen, auf Expertise zuzugreifen, die einst multinationalen Konzernen vorbehalten war. Etwa 55 % der kleinen Unternehmen verfügen nicht über interne Technologiefachkräfte, was die Inanspruchnahme externer Beratung fördert. Zahlungsverzugskulturen belasten kleine und mittelständische Unternehmen mit durchschnittlichen Schulden von GBP 25.000, was die Ausgaben einschränkt; Reformen des Fairen Zahlungskodex sollen den Cashflow verbessern und den Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich für kleinere Unternehmen weiter vergrößern.

Große Konzerne treiben weiterhin hochwertige Transformationsgeschäfte voran: Die GBP 500 Millionen umfassende Partnerschaft der Phoenix Group mit Wipro zur digitalen Neuausrichtung ist ein typisches Beispiel für mehrjährige Mandate, die funktionsübergreifende Teams erfordern. Der von Unternehmen gehaltene Marktanteil am Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich bleibt daher erheblich, aber auf kleine und mittelständische Unternehmen zugeschnittene Beratungs-Toolkits erschließen inkrementelles Wachstum.

Nach Dienstleistungsart: Technologieberatung treibt Wachstum bei führender Betriebsberatung voran

Die Betriebsberatung behielt im Jahr 2025 einen Umsatzanteil von 36,17 % und unterstreicht damit die anhaltende Nachfrage nach Optimierung von Lieferketten und Kostensenkung im Nachgang der Brexit-Störungen. Beratungsteams konzentrieren sich auf Process-Mining, schlankes Redesign und Resilienzmodellierung. Gleichzeitig spiegelt die CAGR von 6,23 % der Technologieberatung die rasant wachsenden KI- und Cloud-Projekte wider, die die Digitalisierung zur Priorität auf Vorstandsebene erheben. Die vom Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich erfasste Marktgröße durch Technologiemandate wird bis zum Ende des Jahrzehnts die Strategieberatung übertreffen, da Chief Information Officers die Modernisierungs-Roadmaps beschleunigen.

Hybridangebote verbinden Betriebsneugestaltung mit eingebetteter KI und schaffen gebündelte Wertversprechen. Die Personalberatung wächst stetig, da Unternehmen gegen Fachkräftemangel kämpfen, während die Strategieberatung durch makroökonomische Unsicherheit beeinflusste Finanzierungszyklen navigiert. ESG-Mandate fördern Nischen-Compliance-Boutiquen; dennoch bleibt die Technologieintegration die katalytische Kraft, die den Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich neu gestaltet.

Nach Liefermodell: Remote-Beratung gewinnt trotz Präferenz für Vor-Ort-Beratung an Bedeutung

Obwohl die persönliche Zusammenarbeit noch immer 65,92 % der Ausgaben ausmacht, hält die pandemiebedingte Verlagerung hin zu digitalen Kollaborationstools an. Kunden tolerieren inzwischen vollständig virtuelle Diagnosen und Trainingssprints und behalten die Vor-Ort-Präsenz für Kick-off- und Change-Leadership-Workshops vor. Streitigkeiten vor Arbeitsgerichten rund um erzwungene Bürorückkehr verdeutlichen kulturelle Spannungen, haben aber Remote-First-Projekte nicht zum Entgleisen gebracht.

Technologieintensive Workstreams – Cyber-Assessments, Datenarchitektur-Aufbauten, KI-Modell-Feinabstimmung – eignen sich für verteilte Teams. Folglich expandiert die dem virtuellen Liefermodell zuzurechnende Marktgröße für Management-Consulting-Dienstleistungen im Vereinigten Königreich mit einer CAGR von 4,49 %. Unternehmen differenzieren sich durch sichere Cloud-Umgebungen, die Datenschutzstandards erfüllen und eine nahtlose Zusammenarbeit über geografische Grenzen hinweg ermöglichen.

Nach Endnutzerbranche: Wachstum im Gesundheitswesen fordert Finanzdienstleistungen heraus

Finanzdienstleistungen behielten im Jahr 2025 mit 24,63 % den größten Anteil am Umsatz, angetrieben durch regulatorische Überarbeitungen, die Krypto-Asset-Compliance und die Behebung von Verhaltensrisiken umfassen. Die digitale Modernisierung des NHS beschleunigt jedoch die CAGR des Gesundheitswesens von 9,44 %, da Krankenhaustreuhandgesellschaften Cloud-basierte elektronische Patientenakten, KI-Triage und Cybersicherheitsabwehr einführen. Der Marktanteil für Gesundheitsprojekte am Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich ist bis 2031 auf dem Weg, den Abstand zum Bankensektor zu verringern.

Die Beratung zur Energiewende intensiviert sich, da Versorgungsunternehmen Netto-Null- und Wasserstoffportfolios anstreben, während der Einzelhandel Omnichannel-Betriebsmodelle sucht. Regierungsabteilungen vergeben trotz Kostensenkungsmaßnahmen weiterhin ergebnisbasierte Verträge für unternehmenskritische Systeme – oft unter Pay-by-Results-Vereinbarungen, die Budgetobergrenzen abmildern.

Geografische Analyse

Der Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich bleibt in London verankert, doch regionale Zentren von Manchester bis Edinburgh verzeichnen schnelle prozentuale Zuwächse. Londons Anziehungskraft ergibt sich aus seinem Finanzcluster und der Zentralregierung, was einen stetigen Strom regulatorischer und strategischer Mandate sicherstellt. Dennoch unterstreicht EYs Plan, die Mitarbeiterzahl in Manchester bis 2026 auf 2.000 zu erhöhen, den digitalen Aufstieg des Nordens. Manchester erwartet bis 2026 ein zusätzliches Bruttowertschöpfungsvolumen von GBP 2 Milliarden und zieht Beratungsunternehmen an, die an niedrigeren Betriebskosten interessiert sind. Leeds prognostiziert eine wirtschaftliche Expansion von 21 % innerhalb eines Jahrzehnts, gestützt durch Fintech-Cluster.

Schottland nutzt Energiewendeprojekte in den Bereichen Offshore-Wind und grüner Wasserstoff und zieht Betriebs- und Nachhaltigkeitsberater an. Wales verfolgt fortschrittliche Fertigungs- und Biowissenschaftscluster, die Prozessoptimierungsdienstleistungen erfordern. Ostengland entspricht Londons projiziertem Wachstum von 1,7 % und wird durch die Cambridge-geführte Biotechinnovation angetrieben. Digitale Konnektivität fördert die verteilte Lieferung: Londoner Praxen betreuen nordische Kunden aus der Ferne, während regionale Boutiquen nationale Aufträge über Rahmenwerke des Crown Commercial Service gewinnen. International exportieren britische Beratungsunternehmen ihre durch den Brexit geschärfte Regulierungskompetenz in Commonwealth-Märkte und erweitern so den globalen Fußabdruck des Marktes für Management-Consulting-Dienstleistungen im Vereinigten Königreich.

Wettbewerbslandschaft

Die etablierten Großen Vier dominieren, sehen sich aber agilen Herausforderern gegenüber, die KI-gestützte Strategien einsetzen. Deloitte, PwC, EY und KPMG erfassen gemeinsam schätzungsweise 55 % der Honorareinnahmen. Dennoch zeigen Übernahmen wie CGIs Übernahme von BJSS, die 2.400 Cloud-Ingenieure hinzufügt, wie IT-Dienstleister Beratungskapazitäten konsolidieren. Bridgepoints Investition in Argon & Co signalisiert das Interesse von Private-Equity-Gesellschaften an Betriebsspezialisten. Grant Thorntons strategische Finanzierung durch Cinven und die bevorstehende transatlantische Fusion von RSM veranschaulichen Skalierungsstrategien im mittleren Marktsegment.

Die Technologieübernahme prägt den Wettbewerb: PwCs Wiederverkaufsvereinbarung für ChatGPT Enterprise und Deloittes Anthropic-Partnerschaft integrieren generative KI in Lieferworkflows und verkürzen die Durchlaufzeiten. Kleinere Boutiquen differenzieren sich durch Tiefe – Baringa in der Energiewende, PA in der Innovation des öffentlichen Sektors – während plattformbasierte Freiberufler-Beratungsmodelle standardisierte Aufgaben kommoditisieren. Rahmenwerke des öffentlichen Sektors wie Digital Outcomes 7 senken Eintrittsbarrieren und ermöglichen es Kleinstunternehmen, Anteile am Markt für Management-Consulting-Dienstleistungen im Vereinigten Königreich zu gewinnen.

Marktführer der Management-Consulting-Dienstleistungen im Vereinigten Königreich

Accenture plc

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers LLP

Ernst and Young Global Limited

KPMG International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Google Cloud ist eine Partnerschaft mit der britischen Regierung eingegangen, um öffentliche Dienste zu modernisieren und bis 2030 100.000 Staatsbedienstete in KI zu schulen.

- Juni 2025: KPMG hat KPMG Law US gegründet und damit technologiegestützte Rechtsdienstleistungen in 80 Rechtssystemen ausgeweitet.

- April 2025: Bridgepoint hat eine strategische Investition in Argon & Co angekündigt, um globale Angebote zur Betriebstransformation zu beschleunigen.

- März 2025: Mercer hat die Übernahme von SECOR Asset Management abgeschlossen, um die Investmentberatungskapazitäten zu stärken.

Berichtsumfang des Marktes für Management-Consulting-Dienstleistungen im Vereinigten Königreich

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Remote- / virtuelle Beratung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgung |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Endnutzerbranchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- / virtuelle Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgung | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzelhandel und Konsumgüter | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Management-Consulting-Dienstleistungen im Vereinigten Königreich?

Der Markt erzielte im Jahr 2026 einen Umsatz von 28,01 Milliarden USD und wird bis 2031 voraussichtlich 32,42 Milliarden USD erreichen.

Welche Dienstleistungslinie wächst am schnellsten?

Die Technologieberatung wächst mit einer CAGR von 6,23 % und übertrifft damit alle anderen Segmente.

Wie groß ist das Potenzial in der Gesundheitsberatung?

Projekte im Bereich Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 9,44 % – dem höchsten Wert unter allen Endnutzerbranchen.

Welcher Anteil der Ausgaben entfällt auf Kunden aus dem Finanzdienstleistungssektor?

Finanzinstitute machten im Jahr 2025 24,63 % des Umsatzes aus.

Sind kleine und mittelständische Unternehmen bedeutende Käufer von Beratungsdienstleistungen?

Ja; obwohl Großunternehmen dominieren, steigen die Mandate für kleine und mittelständische Unternehmen mit einer CAGR von 4,24 %, da modulare und kosteneffiziente Angebote sich verbreiten.

Wie beeinflussen regionale Zentren die Nachfrage?

Städte wie Manchester, Leeds und Edinburgh verzeichnen ein schnelleres Wachstum als London, da Unternehmen niedrigere Kosten suchen und lokale Technologiefachkräfte erschließen.

Seite zuletzt aktualisiert am: