Österreich Management Consulting Services Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

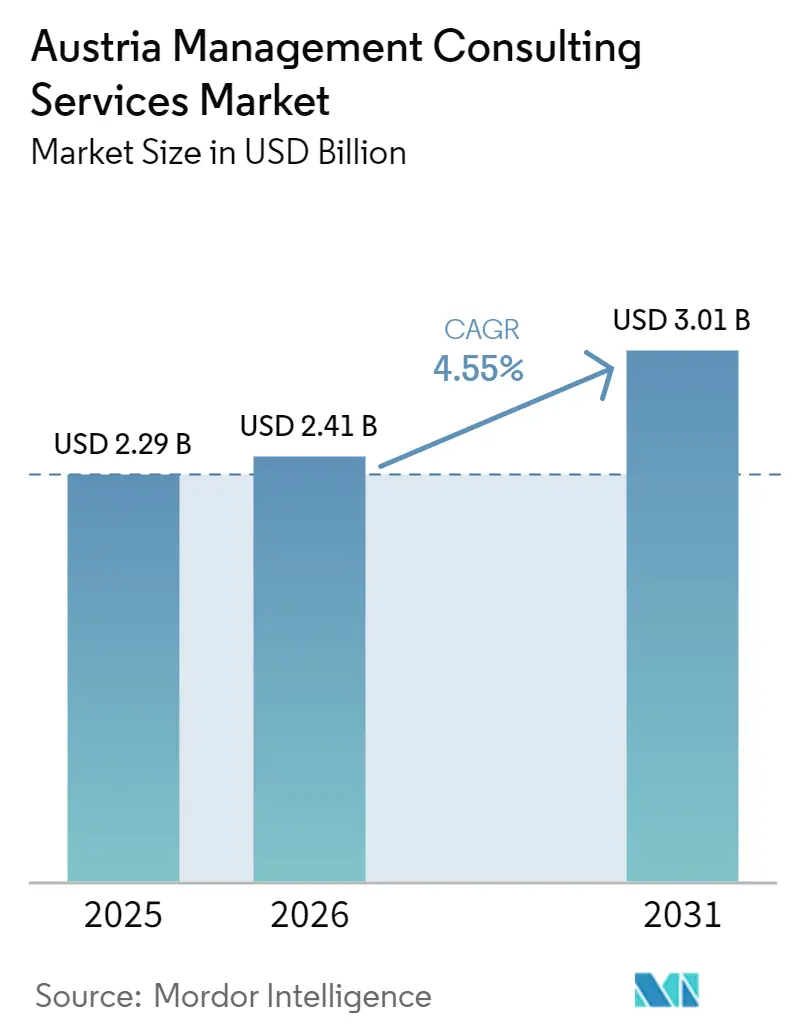

| Marktgröße im Basisjahr (2025) | 2.29 Milliarden US-Dollar |

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich Management Consulting Services Marktanalyse von Mordor Intelligence

Die Marktgröße des österreichischen Management Consulting Services Marktes wird voraussichtlich von 2,29 Milliarden USD im Jahr 2025 auf 2,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,55 % über 2026–2031 3,01 Milliarden USD erreichen. Die Beratungsnachfrage steigt, da öffentliche Behörden obligatorische Arbeitsabläufe digitalisieren, Industrieunternehmen zur Erfüllung des österreichischen Klimaschutzgesetzes dekarbonisieren und rund 15.000 familiengeführte Unternehmen vor 2031 Eigentumsübertragungen planen. Die Bundesministerien in Wien verankern große, regulierungsgetriebene Projekte, während die Stahl- und Chemieproduzenten in Oberösterreich Betriebsaufträge im Zusammenhang mit der Wasserstoffadoption vorantreiben. Gleichzeitig institutionalisieren Kunden hybride und Remote-Liefermodelle, um den Mangel an zweisprachigen deutsch-englischen Digital-Beratern zu mildern – eine Arbeitslücke, die 2025 über 176.000 unbesetzte Fachkräftestellen überstieg. Grenzüberschreitende deutsche Boutiquen verschärfen den Wettbewerb, indem sie Aufträge unterhalb des Wiener Kostenniveaus bepreisen und Branchenexpertise in Automobil, Industrietechnologie und erneuerbaren Energien nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Beratungsdienstleistungslinie führte die Strategieberatung mit einem Anteil von 33,16 % am österreichischen Management Consulting Services Markt im Jahr 2025, während die Risiko- und Compliance-Beratung den höchsten prognostizierten CAGR von 4,81 % bis 2031 verzeichnet.

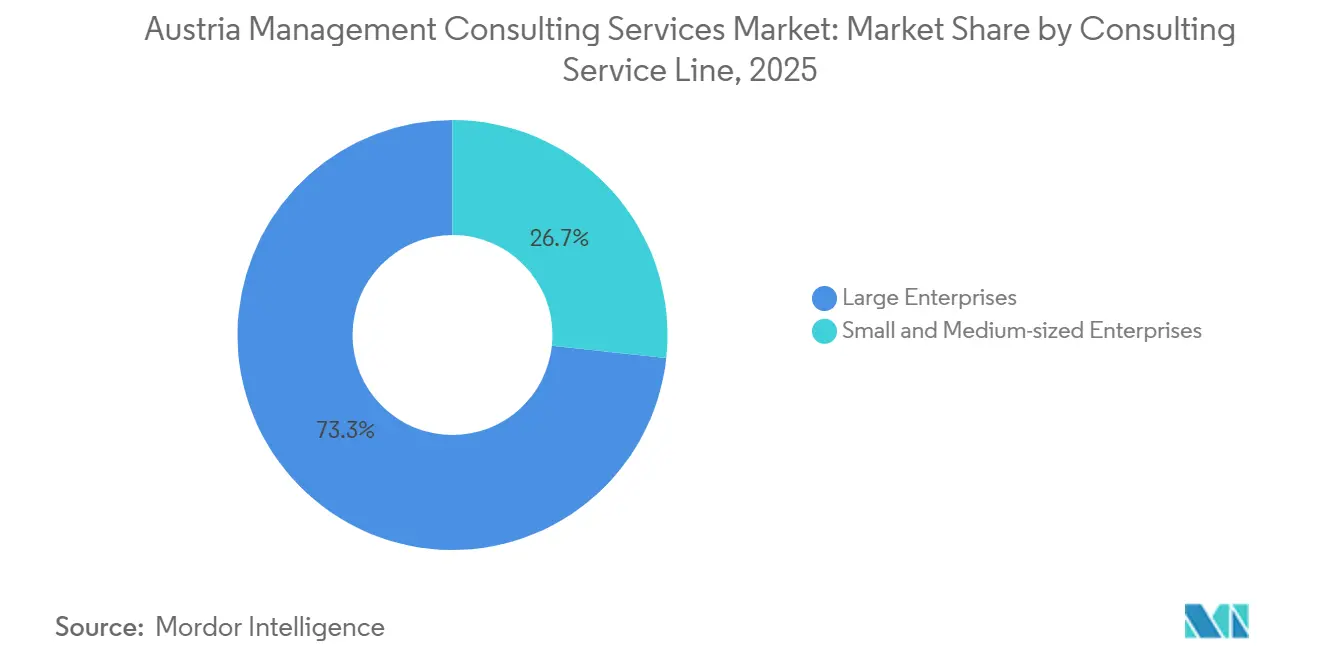

- Nach Unternehmensgröße entfielen 62,72 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einem CAGR von 4,64 % über 2026–2031 wachsen werden.

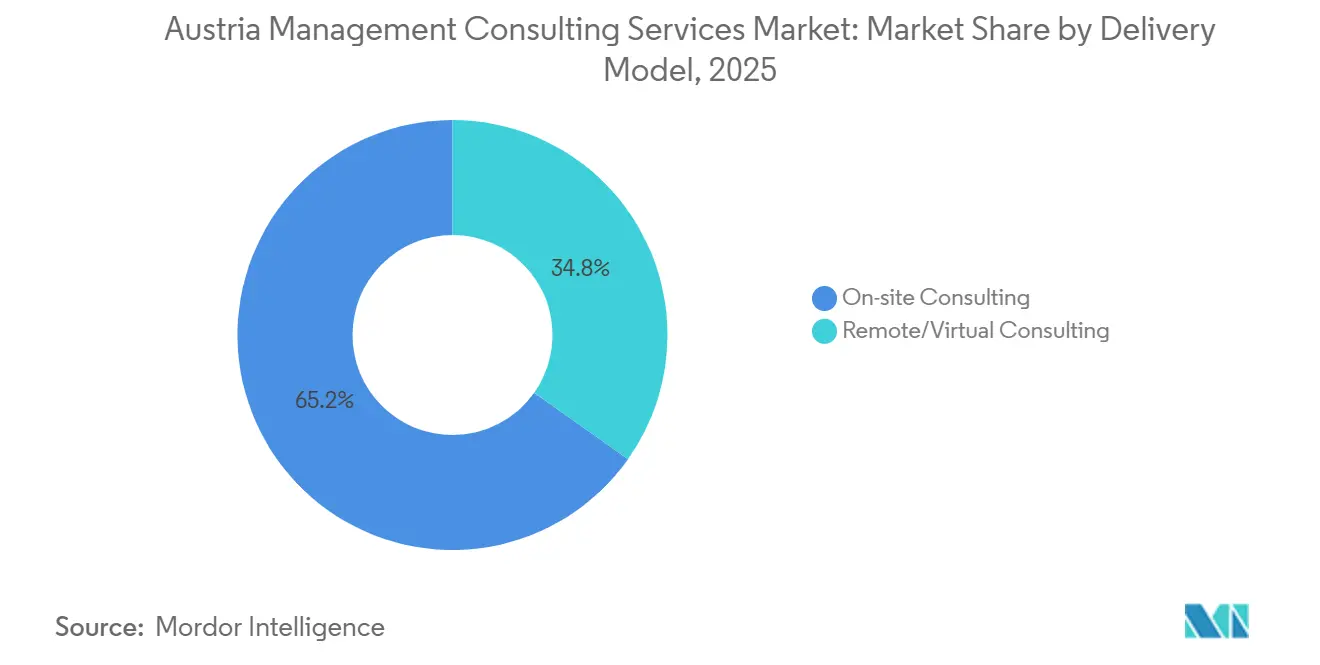

- Nach Liefermodell dominierte die Vor-Ort-Beratung mit 68,87 % des Umsatzes im Jahr 2025, jedoch wird die Remote- und virtuelle Beratung im Prognosezeitraum voraussichtlich um 4,72 % pro Jahr wachsen.

- Nach Endnutzerbranche hielt der öffentliche Sektor 2025 einen Anteil von 21,03 %, doch Energie und Ressourcen soll mit dem schnellsten CAGR von 4,68 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Österreich Management Consulting Services Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-First-Transformationsmandate im öffentlichen Sektor | +1.2% | Wien, Graz, Linz | Mittelfristig (2–4 Jahre) |

| Druck zur Dekarbonisierungsberatung im österreichischen Industrie-Mittelstand | +1.1% | Oberösterreich, Steiermark, bundesweit | Langfristig (≥ 4 Jahre) |

| Post-COVID-KMU-Nachfolgewelle treibt Strategieüberarbeitungen an | +0.9% | Wien, Salzburg, Tirol | Kurzfristig (≤ 2 Jahre) |

| EU-geförderte regionale Innovationszentren steigern die Nachfrage nach Technologieberatung | +0.7% | Wien, Graz, Linz | Mittelfristig (2–4 Jahre) |

| Komplexität der Unternehmenssteuerreform (2024–25) fördert Beratungsbedarf | +0.5% | Wien, grenzüberschreitende Strukturen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Druck zur KI-Einführung im Bank- und Versicherungswesen | +0.6% | Wiener Finanzbezirk | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Transformationsmandate im öffentlichen Sektor

Die österreichischen Ministerien ersetzen papierbasierte Prozesse durch cloudnative Plattformen, um EU-Cybersicherheitsrichtlinien, der DSGVO und den ISO-27001-Anforderungen zu entsprechen. Das IT-Services-2025-2-Rahmenwerk im Wert von 141 Millionen EUR (159 Millionen USD) umfasst NIS-Auditing, Identitätsmanagement, DevOps-Engineering und Analytik und sichert mehrjährige Auftragsrückstände für Anbieter, die technische und Change-Management-Expertise verbinden können.[1]Tenderlake, "IT Services 2025-2," tenderlake.com Die von der OECD unterstützte Digitalisierung des Beschaffungswesens treibt Beratungsunternehmen gleichermaßen dazu an, Arbeitsabläufe neu zu gestalten, Beamte zu schulen und KI-gestützte Entscheidungssysteme einzuführen. KPMG Österreich reagierte darauf mit einer Erweiterung seines Angebots im Bereich staatliche Beihilfen und Cybersicherheit, was signalisiert, dass größere Unternehmen verlängerte Ausschreibungszyklen besser absorbieren können als Boutiquen.

Druck zur Dekarbonisierungsberatung im österreichischen Industrie-Mittelstand

Das Programm Transformation der Industrie stellt ab 2026 jährlich 400 Millionen EUR (450 Millionen USD) für Energieeffizienzverbesserungen, Elektrifizierung und Wasserstoffpilotprojekte bereit und sichert damit eine stetige Beratungspipeline bis 2030.[2]Bundesministerium für Klimaschutz, "Transformation der Industrie," bmk.gv.at Großprojekte wie HI2Valley, das bis 2028 auf 10.000 Tonnen pro Jahr (tpa) grünen Wasserstoff abzielt, erfordern regulatorische Navigation, EU-Förderungsmischung und Lieferkettenkoordination. Der UpHy-Elektrolyseur-Rollout von Wien Energie veranschaulicht die Mehrdienstleistungsmöglichkeit in den Bereichen technische Sorgfaltsprüfung, CO₂-Bilanzierung und Abnahmevertragswesen.[3]Wien Energie, "UpHy Green Hydrogen," wienenergie.at Die Fusion von EY mit denkstatt im Jahr 2024 schuf eine ESG-Einheit mit 120 Beratern, die in der Lage ist, diesen Anstieg zu bewältigen. Mittelständische Unternehmen haben Schwierigkeiten, Ingenieure mit Kenntnissen in Prozesswärme, CO₂-Abscheidung und Wasserstoffspeicherung einzustellen, was die Kompetenzlücke vergrößert.

Post-COVID-KMU-Nachfolgewelle treibt Strategieüberarbeitungen an

Rund 150.000 österreichische Familienunternehmen stehen vor einem Generationenwechsel, wobei in den nächsten fünf Jahren 15.000 Nachfolgen geplant sind.[4]Wirtschaftskammer Österreich, "Nachfolge in Unternehmen," wko.at Das Schonfristengesetz gewährt Steuererleichterungen, wenn Erben operative Rollen übernehmen, legt jedoch strenge Dokumentationspflichten auf, die die Nachfrage nach Governance-, Bewertungs- und Carve-out-Beratung ankurbeln. Digitale Rückstände erhöhen die Komplexität, da viele Familienunternehmen noch immer auf veralteten ERP-Systemen und fragmentierten E-Commerce-Strukturen betrieben werden. Das Post-Merger-Bankintegrations-Playbook von Roland Berger ist nun auf die Governance von Familienunternehmen zugeschnitten und hilft neuen Führungskräften, Kultur anzupassen und Synergien zu heben. Das Interesse von Private-Equity-Gesellschaften steigt, wie der Kauf von BMC Strategy Consultants durch AdEx Partners im Jahr 2025 zur Skalierung der Nachfolgeexpertise zeigt.

EU-geförderte regionale Innovationszentren steigern die Nachfrage nach Technologieberatung

Das KI- und Fintech-Labor in Wien, der Mobilitätscluster in Graz und das Industrie-4.0-Zentrum in Linz leiten Mittel aus Horizont Europa und dem Programm Digitales Europa in Förderberatung, Konsortialmanagement und Technologietransferarbeit. Das Life-Sciences-Zentrum in Salzburg mit 15 Millionen EUR (16,9 Millionen USD) veranschaulicht, wie regionale Kofinanzierung Folgeberatung in den Bereichen IP-Strategie und Kommerzialisierung auslöst. Die Österreichische Forschungsförderungsgesellschaft unterstützt AI4SimProd, EuProGigant und andere Projekte, die Machbarkeitsstudien, Governance-Rahmenwerke und Projektmanagement benötigen. Der Deloitte-Campus in Graz, der Mitte 2026 eröffnet, positioniert das Unternehmen, um den Innovationsdeal-Flow der Steiermark zu erschließen. Kleinere Städte verfügen jedoch über vergleichbare Finanzierungsmöglichkeiten nicht, was die Beratungseinnahmen auf drei Ballungsräume konzentriert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zweisprachigen Digital-Beratern (Deutsch-Englisch) | -0.8% | Wien, Graz Technologiekorridore | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb durch grenzüberschreitende deutsche Boutiquen | -0.6% | Oberösterreich, Steiermark | Kurzfristig (≤ 2 Jahre) |

| Aufbau interner Kompetenzen bei Kunden im Bereich Datenanalytik | -0.4% | Wiener Banken und Versicherungen | Langfristig (≥ 4 Jahre) |

| Langsame Ausschreibungszyklen im öffentlichen Sektor infolge fiskalischer Konsolidierung | -0.3% | Bundes- und kommunale Beschaffung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zweisprachigen Digital-Beratern (Deutsch-Englisch)

Das EY-Mittelstandsbarometer 2025 ergab, dass 67 % der Unternehmen den Fachkräftemangel als ihr größtes Risiko nennen, was der Schätzung des ibw von 176.000 unbesetzten Fachkräftestellen bundesweit entspricht.[5] Institut für Bildungsforschung der Wirtschaft, "Fachkräftemangel in Österreich," ibw.at Hohe Gehälter locken Berater nach Deutschland oder in die Schweiz, was österreichische Unternehmen zwingt, Aufgaben auszulagern oder den Leistungsumfang einzuschränken. Die englischsprachige Initiative Oberösterreichs aus dem Jahr 2025 zielt auf Schulen ab, sodass Entlastung erst in den späten 2020er-Jahren eintrifft. Die BeMind-KI-Plattform von BearingPoint, die im März 2026 eingeführt wurde, automatisiert Analytik und Berichterstattung, um knappe personelle Kapazitäten zu strecken. Die Akzeptanz bleibt jedoch bei regulierten Kunden im öffentlichen Sektor, die Vor-Ort-Sicherheit verlangen, uneinheitlich.

Zunehmender Preiswettbewerb durch grenzüberschreitende deutsche Boutiquen

Deutsche Unternehmen wie CYLAD und TTE Strategy eröffneten 2025 Wiener Büros und erbringen Leistungen von kostengünstigeren bayerischen Standorten aus, während sie native Sprachkenntnisse bewahren. Die Honorarsätze unterbieten den Wiener Durchschnitt um bis zu 20 %, insbesondere bei Aufträgen in den Bereichen Automobil, Maschinenbau und erneuerbare Energien. Roland Berger verfolgte dieses Konzept seit Langem von München aus und nutzte dabei Erfahrungen in der Bankkonsolidierung, bei der Österreich seit 2000 49 % seiner Institute verloren hat. Österreichische Beratungsunternehmen kontern mit fundiertem Wissen über Förderprogramme und Bundeskontakte, doch die Vorteile erodieren, da deutsche Boutiquen österreichische Staatsangehörige rekrutieren und EU-weite Ausschreibungen wie das EFSA-Rahmenwerk über 137 Millionen EUR (154 Millionen USD) gewinnen.[6]DevelopmentAid, "Management Consulting Services Tender," developmentaid.org Die durch die Pandemie normalisierte Remote-Lieferung reduziert die deutschen Kostenhürden weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Compliance-Komplexität stärkt die Risikoberatung

Die Risiko- und Compliance-Beratung soll bis 2031 mit einem CAGR von 4,81 % wachsen, da sich überschneidende EU-Gesetze, die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, das KI-Gesetz und österreichische Steuerreformen Unternehmen dazu zwingen, spezialisierte Beratung in Anspruch zu nehmen. Die Marktgröße des österreichischen Management Consulting Services Marktes für dieses Segment profitiert von mehrjährigen Aufträgen, die Lückenanalyse, Kontrollgestaltung und Prüfungsbereitschaft abdecken. Die Strategieberatung hielt 33,16 % des Umsatzes im Jahr 2025, gestützt durch Nachfolgeplanung und Carve-outs im Mittelstand.

Berater bündeln nun die Einführung von ESG-Software mit der Politikgestaltung, was die Nachfrage nach ganzheitlichen Lösungen widerspiegelt. Das Transaktionsgeschäft bleibt robust: PwC strukturierte den Erwerb einer Beteiligung von 6,8 Milliarden EUR (7,7 Milliarden USD) der Erste Group an der Santander Bank Polska, was Bewertung, Sorgfaltsprüfung und Integrationsfahrpläne erforderte. Die Beratung zur digitalen Transformation erschließt SAP-S/4HANA-Migrationen wie das 675.000-USD-Projekt von MED-EL und zeigt, wie technologische Komplexität langfristige Beratungshonorare zementiert.

Nach Unternehmensgröße: KMU beschleunigen sich, da Nachfolge auf ESG trifft

Großunternehmen kontrollierten 62,72 % der Ausgaben im Jahr 2025, doch die KMU-Ausgaben sollen schneller steigen, da Familienunternehmen mit Nachfolge, digitaler Nachrüstung und obligatorischer ESG-Berichterstattung konfrontiert sind. Der Marktanteil des österreichischen Management Consulting Services Marktes, der von KMU gehalten wird, wächst, da das Schonfristengesetz Erben dazu anreizt, Governance zu formalisieren und IT-Strukturen zu modernisieren.

Die Fusion von RSM Austria mit Moore Interaudit im Jahr 2025 veranschaulicht die Konsolidierung rund um eigentümergeführte Kunden. Beratungsumfänge umfassen häufig Steueroptimierung, ERP-Auswahl und CSRD-Ausrichtung in einem einzigen Auftrag, was ein durchgängiges Projektmanagement erfordert. Großunternehmen hingegen internalisieren zunehmend routinemäßige Analytik und beauftragen externe Berater für KI-Governance oder Post-Merger-Integration, was die Margen bei standardisierten Leistungen komprimiert.

Nach Liefermodell: Hybrid wird zum Standard

Die Vor-Ort-Arbeit behielt 2025 einen Anteil von 68,87 %, doch Fachkräftemangel und Kostendruck der Kunden treiben Remote- und virtuelle Aufträge mit einem CAGR von 4,72 % an. Öffentliche Ausschreibungen wie IT Services 2025-2 genehmigen ausdrücklich die virtuelle Leistungserbringung und legitimieren das Modell bundesweit.

Hybridformate dominieren bei der digitalen Transformation und ERP-Einführungen, bei denen Discovery-Workshops vor Ort stattfinden, während Programmierung, Tests und Dokumentation remote durchgeführt werden. BearingPoints BeMind KI zeigt, wie Automatisierung verteilte Teams ergänzt, obwohl konservative Sektoren wie das Bankwesen bei Lenkungsausschusssitzungen weiterhin die Anwesenheit auf Partnerebene verlangen. Die Marktgröße des österreichischen Management Consulting Services Marktes für Remote-Lieferung bleibt durch Cybersicherheitszertifizierungen und Datensouveränitätsklauseln in regulierten Branchen eingeschränkt.

Nach Endnutzerbranche: Energiewende übertrifft die Ausgangsbasis des öffentlichen Sektors

Der öffentliche Sektor trug 2025 21,03 % des Umsatzes bei, angetrieben durch die Digitalisierung des Justizministeriums und die Modernisierung des OECD-Beschaffungswesens. Doch Energie und Ressourcen soll bis 2031 den schnellsten CAGR von 4,68 % verzeichnen, da Wasserstoffkorridore, CO₂-Abscheidungspilotprojekte und Netzmodernisierungsprojekte reifen. Die Marktgröße des österreichischen Management Consulting Services Marktes, die allein mit Wasserstoff verbunden ist, umfasst Machbarkeitsstudien, Fördernavigation und Technologieanbieterauswahl.

Aufträge im Bank- und Versicherungswesen steigen rund um die KI-Einführung, wobei die Oesterreichische Nationalbank die KI-Governance in ihrer Aufsichtsagenda 2026 betont. Fertigungsprojekte kreisen um den Förderungspool des Programms Transformation der Industrie und erfordern Industrie-4.0-Fahrpläne und Post-Award-Management. Die Gesundheitsberatung gewinnt an Dynamik, da ELGA vollständige elektronische Krankenakten-Uploads vorschreibt und der EU-Gesundheitsdatenraum bevorsteht.

Geografische Analyse

Wien bleibt der Kern des österreichischen Management Consulting Services Marktes und beherbergt alle Big-Four-Hauptsitze, globale Strategiehäuser und ein dichtes Rechtsökosystem. Bundesministerien und staatsnahe Unternehmen wie OMV und Verbund vergeben kontinuierliche Strategie-, Regulierungs- und Digitalaufträge. Der Fachkräftemangel der Stadt treibt die Gehälter in die Höhe und veranlasst Unternehmen, routinemäßige Analytik nach Bratislava oder Brünn auszulagern.

Graz entwickelt sich zu einem zweiten Zentrum, unterstützt durch den Deloitte-Campus 2026 und die Cleantech-Start-ups der Steiermark. Die Nähe zu Slowenien und Ungarn ermöglicht grenzüberschreitende Beratung, insbesondere in den Bereichen Mobilität und erneuerbare Energien. Linz bündelt die Schwerindustrie Oberösterreichs; die Dekarbonisierungsanforderungen von voestalpine schaffen langfristige Betriebsaufträge, während die Bruttowertschöpfung der Stadt von 36,6 Milliarden EUR (41,2 Milliarden USD) im Jahr 2025 die Ausgabenkraft der Kunden unterstreicht.

Das Life-Sciences-Zentrum und der Tourismussektor in Salzburg fördern IP-Strategie- und Digitalaufrüstungsaufträge für Familienhotels. Die grenzüberschreitende Dynamik intensiviert sich, da deutsche Boutiquen von München aus liefern, aber Wiener Kundenteams unterhalten, und da österreichische Anwaltskanzleien wie Schoenherr nach Mittel- und Osteuropa expandieren, um Fusions- und Kapitalmarktgebühren zu erschließen. EU-weite Ausschreibungen verwässern die lokale Marktstellung weiter und belohnen Unternehmen mit paneuropäischen Liefernetzwerken.

Wettbewerbslandschaft

Der österreichische Management Consulting Services Markt weist eine moderate Konzentration auf: Die Big Four kontrollieren gemeinsam rund 40–45 % des Umsatzes und nutzen dabei multidisziplinäre Breite und eingebettete Bundesbeziehungen. Strategiehäuser (McKinsey, BCG, Bain, Roland Berger) erschließen hochwertige Vorstandsaufträge, während globale IT-Integratoren (Accenture, Capgemini, IBM Consulting) die digitale Transformation dominieren.

Konsolidierung prägt Kompetenzentwicklungen: EY übernahm 2024 den Nachhaltigkeitsspezialisten denkstatt, RSM fusionierte 2025 mit Moore Interaudit, und AdEx Partners kaufte BMC Strategy Consultants, um Nachfolgedienste zu skalieren. Technologiegestützte Modelle gewinnen an Bedeutung; BearingPoints BeMind KI und IBMs Txture-Akquisition automatisieren die Planung von Cloud-Migrationen, senken Lieferkosten und differenzieren Angebote. Deutsche Boutiquen verstärken den Preisdruck, doch ihr Aufstieg zwingt österreichische Marktführer dazu, lokale Regulierungsexpertise und beschleunigte Fördernavigation zu betonen.

Chancen in weißen Flecken entstehen in der KI-Governance für regulierte Sektoren, der Beratung zur Wasserstoffinfrastruktur und gebündelten Nachfolge-plus-ESG-Dienstleistungen für KMU. Die Markteintrittsbarrieren bleiben moderat: EU-Beschaffungsrahmen erfordern ISO-Zertifizierungen und mehrsprachige Personalausstattung, doch Remote-Lieferung verringert den Bedarf an physischer Präsenz. Insgesamt hängt die strategische Positionierung nun von proprietärem geistigem Eigentum, Branchenspezialisierung und grenzüberschreitendem Ressourcenpooling ab, nicht von reiner Größe.

Marktführer im österreichischen Management Consulting Services Bereich

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG

Ernst & Young Global Limited

Accenture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: EY Österreich startete die EY-Defence-Initiative mit dem Ziel, Cybersicherheits- und Beratungsleistungen für kritische Infrastrukturen in der gesamten EU anzubieten.

- März 2026: BearingPoint stellte die BeMind-KI-Plattform vor, um Analytik und Berichtserstellung für Kunden aus dem Bank-, Versicherungs- und öffentlichen Sektor zu automatisieren.

- März 2026: Forvis Mazars Austria integrierte die Starlinger Mayer Rechtsanwält:innen GmbH, um interdisziplinäre Rechts- und Beratungsdienstleistungen anzubieten.

- Februar 2026: BearingPoint sicherte sich einen Vertrag über 675.000 USD für die SAP-S/4HANA-Migration von MED-EL, der den globalen Rollout und das Change Management umfasst.

Berichtsumfang des österreichischen Management Consulting Services Marktes

Der Bericht über den österreichischen Management Consulting Services Markt ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Bank- und Versicherungswesen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Bank- und Versicherungswesen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Bank- und Versicherungswesen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Management Consulting Services Markt derzeit?

Der Markt beläuft sich für 2025 auf 2,29 Milliarden USD und soll bis 2031 3,01 Milliarden USD erreichen, mit einem CAGR von 4,55 % über 2026–2031.

Welche Beratungsdienstleistungslinie wächst in Österreich am schnellsten?

Die Risiko- und Compliance-Beratung soll bis 2031 den höchsten CAGR von 4,81 % verzeichnen, angetrieben durch neue EU-Nachhaltigkeits- und KI-Vorschriften.

Warum erhöhen österreichische KMU ihre Beratungsausgaben?

Familiengeführte Unternehmen stehen gleichzeitig vor Nachfolge-, digitalen Transformations- und ESG-Berichtspflichten, was zu einem CAGR-Anstieg von 4,64 % bei den KMU-Beratungsausgaben führt.

Wie wirkt sich der Fachkräftemangel auf die Projektliefermodelle aus?

Der Mangel an zweisprachigen Digital-Beratern treibt die Einführung hybrider und Remote-Liefermodelle voran, wobei virtuelle Aufträge jährlich um 4,72 % wachsen.

Welche Branche wird bis 2031 das höchste Beratungswachstum generieren?

Energie und Ressourcen führt mit einem CAGR von 4,68 %, da Wasserstoff- und Dekarbonisierungsprojekte unter nationalen Klimazielen beschleunigt werden.

Welche Wettbewerbsfaktoren prägen die Preisgestaltung im österreichischen Markt?

Grenzüberschreitende deutsche Boutiquen bieten niedrigere Honorarsätze an, während lokale Unternehmen Regulierungsexpertise und proprietäres geistiges Eigentum nutzen, um Margen zu verteidigen.

Seite zuletzt aktualisiert am: