Marktgröße und Marktanteil des vietnamesischen Kunststoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

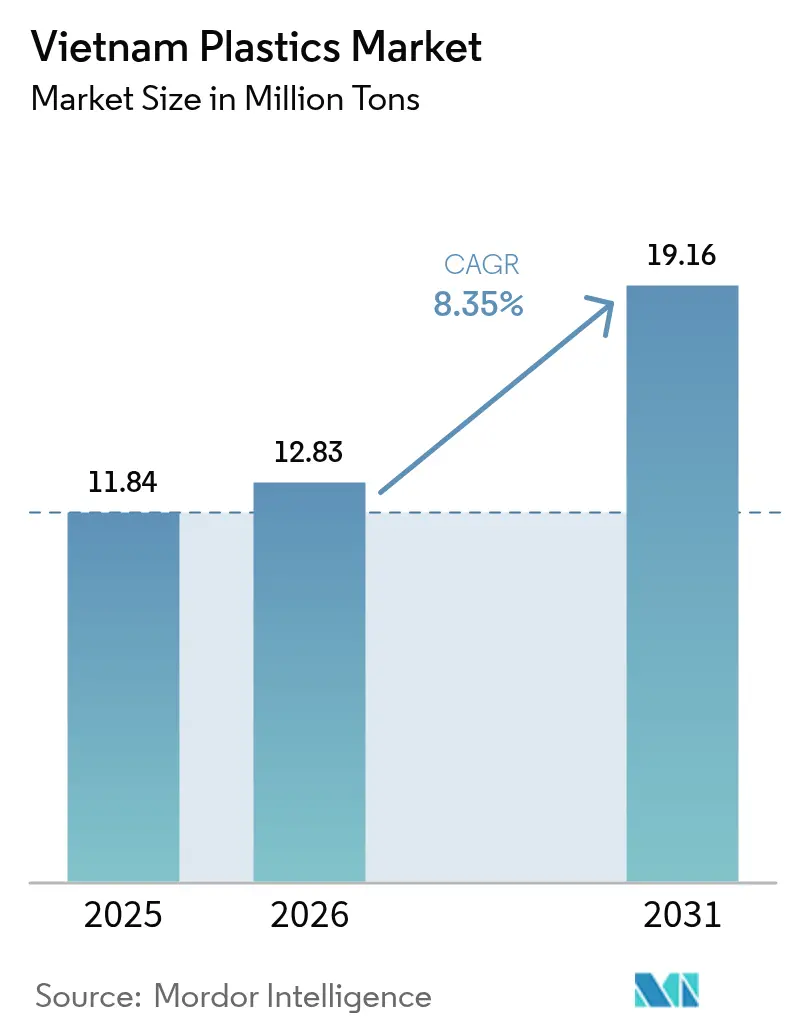

| Marktgröße im Basisjahr (2025) | 11.84 Millionen Tonnen |

| Marktvolumen (2026) | 12.83 Millionen Tonnen |

| Marktvolumen (2031) | 19.16 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

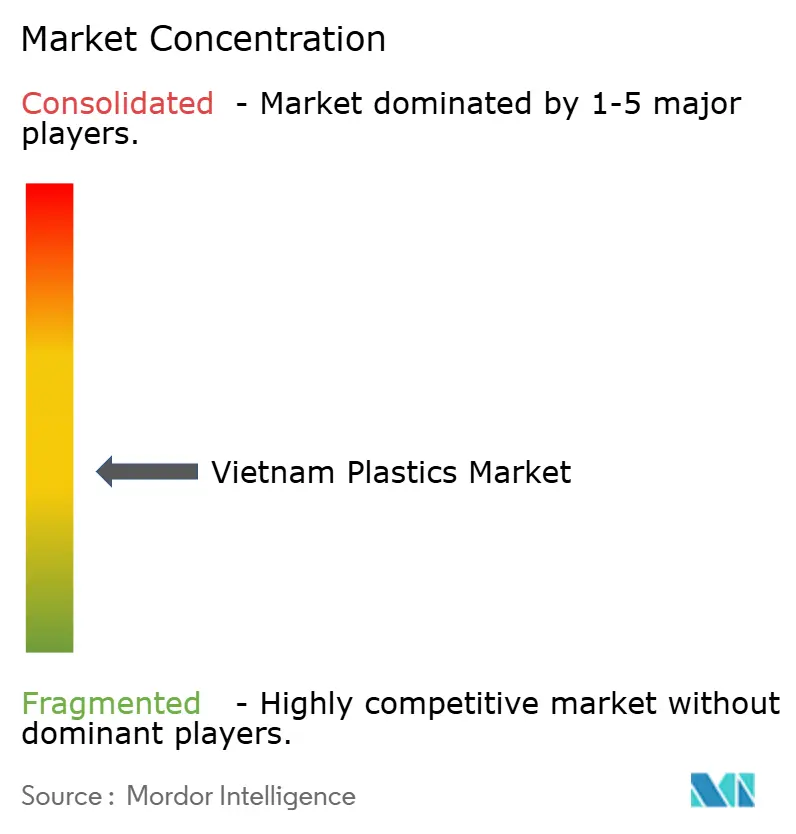

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Kunststoffmarkts durch Mordor Intelligence

Die Größe des vietnamesischen Kunststoffmarkts wird im Jahr 2026 auf 12,83 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 11,84 Millionen Tonnen, mit Prognosen für 2031 von 19,16 Millionen Tonnen, was einer Wachstumsrate von 8,35 % CAGR im Zeitraum 2026–2031 entspricht. Robuste ausländische Direktinvestitionen, aggressive Infrastrukturausgaben und eine entschlossene regulatorische Modernisierung positionieren Vietnam gemeinsam als das am schnellsten wachsende Kunststoffzentrum Südostasiens. Die Verlagerung von Fertigungskapazitäten aus China steigert kontinuierlich den nachgelagerten Verbrauch, während Bauinvestitionen – im ersten Halbjahr 2025 um 40 % gegenüber dem Vorjahr gestiegen – eine stetige Nachfrage nach Rohren, Profilen und Dämmmaterialien erzeugen. Lokale Verarbeiter priorisieren den Durchsatz gegenüber Experimenten und skalieren Extrusionslinien, um steigende Auftragsvolumina zu bewältigen. Gleichzeitig beschleunigen Nachhaltigkeitsvorschriften die Einführung von Biokunststoffen und veranlassen Harzzulieferer, Rohstoffe und Recyclinganteil zu diversifizieren, auch wenn importiertes Naphtha und Propylen kostenempfindliche Einsatzstoffe bleiben.

Wesentliche Erkenntnisse des Berichts

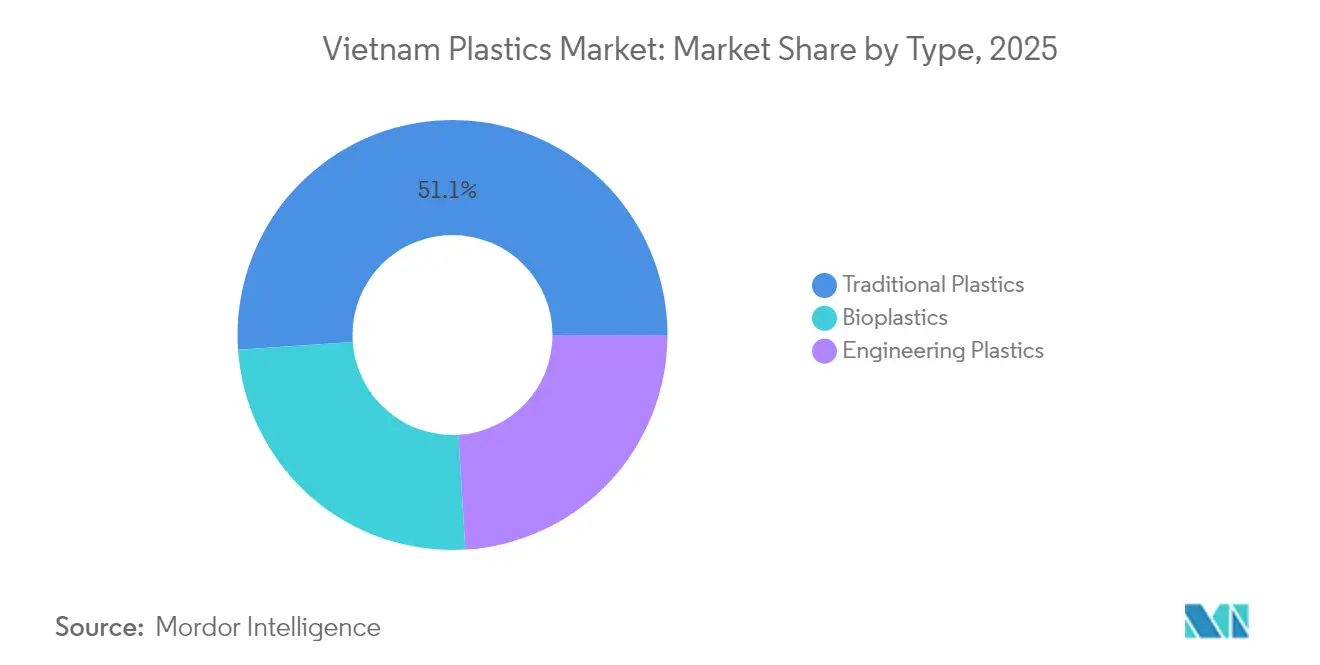

- Nach Typ dominieren traditionelle Kunststoffe im Jahr 2025 mit einem Marktanteil von 51,10 %; Biokunststoffe werden jedoch bis 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen.

- Nach Technologie hielt Extrusion im Jahr 2025 einen Anteil von 61,35 % am vietnamesischen Kunststoffmarkt. Extrusion wird zudem bis 2031 das stärkste Wachstum mit einer CAGR von 10,12 % verzeichnen.

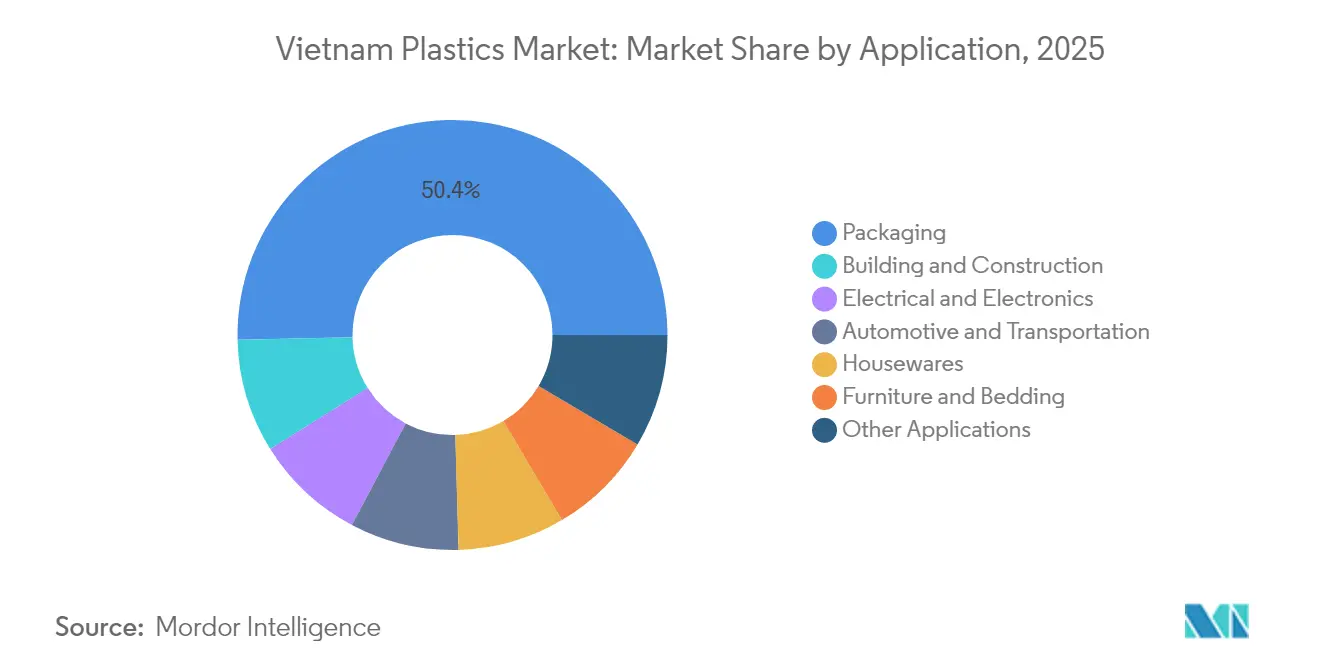

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 50,35 % am vietnamesischen Kunststoffmarkt, mit einer prognostizierten Wachstumsrate von 8,78 % CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Kunststoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum bei inländischen Bauprojekten | +2.1% | National, mit Schwerpunkt in Ho-Chi-Minh-Stadt, Hanoi, Đà Nẵng | Mittelfristig (2–4 Jahre) |

| Boomende Nachfrage nach lebensmittelechter und E-Commerce-Verpackung | +1.8% | National, mit Ausstrahlungseffekten auf ASEAN-Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende ausländische Direktinvestitionen in die nachgelagerte Harzverarbeitung | +2.3% | Nördliche Provinzen (Bắc Ninh, Hưng Yên), Südliche Industriezonen | Langfristig (≥ 4 Jahre) |

| Zunahme der Verlagerung von Automobil- und Elektronikunternehmen nach Vietnam | +1.9% | Regionale Cluster in Bắc Ninh, Quảng Ninh, Bà Rịa-Vũng Tàu | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Harze mit Recyclinganteil | +0.3% | National, mit Pilotprogrammen in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum bei inländischen Bauprojekten

Die Infrastrukturausgaben stiegen im ersten Halbjahr 2025 um 40 % gegenüber dem Vorjahr, nachdem die Auszahlungsfristen von mehreren Wochen auf 1–3 Tage verkürzt wurden[1]Vietnam Chamber of Commerce and Industry, "Infrastrukturinvestitionsbericht H1 2025," vcci.vn. Die Nachfrage nach PVC-Rohren, Dämmplatten und flammhemmenden Kabeltrassen ist sprunghaft gestiegen und spiegelt Vietnams Status als kostenwettbewerbsfähiges Bauzentrum wider, dessen Kosten nach wie vor 60 %–65 % unter dem Singapurer Niveau liegen. Rechenzentrumsprojekte übertreffen Fabrikneubauten im Wachstum und erhöhen die Anforderungen an halogenfreie Verbindungen und wärmebeständige Konstruktionsharze. Die Rundverfügung 10/2024/TT-BXD verpflichtet zu Qualitätskontrollen bei importierten Baumaterialien – eine Regelung, die lokale Verarbeiter begünstigt, die Konformitätsnachweise erbringen können. Diese Trends lenken gemeinsam Volumen- und Wertezuwächse in den vietnamesischen Kunststoffmarkt.

Boomende Nachfrage nach lebensmittelechter und E-Commerce-Verpackung

Vietnams Lebensmittelverarbeitungsproduktion erreichte im Jahr 2024 einen Wert von 79,3 Mrd. USD, ein Anstieg von 7,4 %, genau als die E-Commerce-Nutzung in städtischen Zentren sprunghaft zunahm. Infolgedessen stehen Verarbeiter vor parallelen Anforderungen: Barrierefolien zur Verlängerung der Haltbarkeit und leichte Versandverpackungen zur Senkung der Versandkosten. Schutzdämpfungen für Elektronik – Importe von Komponenten stiegen bis März 2025 um 29,3 % – erzeugen zusätzliche Nachfrage nach Dämpfungsschäumen und geformten Einlagen. Staatliche Präferenzprogramme, die einheimisch hergestellte Verpackungen hervorheben, lenken die Beschaffung auf inländische Lieferanten und fördern Kapitalinvestitionen in Druckanlagen, Kaschiersysteme und Mehrschicht-Extrusionslinien.

Steigende ausländische Direktinvestitionen in die nachgelagerte Harzverarbeitung

Die ausländischen Direktinvestitionen stiegen im ersten Halbjahr 2025 um 32 %, wobei multinationale Konzerne Komponentenwerke errichten, anstatt Fertigteile zu importieren. Samsung Displays OLED-Modulfertigungslinie im Wert von 1,8 Mrd. USD in Bắc Ninh steigert die Nachfrage nach optischen Folien und Präzisionsgehäusen, während Foxconns Konsolenfertigung im Wert von 287,2 Mio. USD in Quảng Ninh schlagzähes Polystyrol und ABS-Qualitäten für Gehäuse benötigen wird[2]CafeF, "Samsung Display erweitert OLED-Kapazität in Vietnam," cafef.vn. Lokale Verarbeiter profitieren von Lohnfertigungsvolumina und Technologietransfer, wodurch langfristige Aufträge gesichert werden, die Kapazitätserweiterungspläne unterstützen.

Zunahme der Verlagerung von Automobil- und Elektronikunternehmen nach Vietnam

Vietnamesische Fahrzeugwerke erreichen nun lokale Wertschöpfungsquoten von über 40 %, was zollfreie ASEAN-Exporte ermöglicht, die langlebige Bauteile im Motorraum, Akustikdämmung und Leichtbauverkleidungen erfordern. Elektronikmontagebetriebe schließen sich der Migration an und lösen Bestellungen für Steckergehäuse und elektromagnetisch abgeschirmte (EMI-abgeschirmte) Gehäuse aus, während die Teileimporte anschwellen. Zusammengenommen diversifizieren diese Sektoren die Nachfrage und helfen, Verarbeiter vor branchenspezifischen Konjunktureinbrüchen zu schützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von importiertem Naphtha und Propylen | -1.40% | National, mit Schwerpunkt in petrochemischen Komplexen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Umweltaktivismus gegen Einwegkunststoffe | -0.80% | Städtische Zentren, mit politischem Ausstrahlungseffekt landesweit | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch biobasierte Substitute im FMCG-Bereich | -0.60% | Konsumgütersegmente, konzentriert in Ho-Chi-Minh-Stadt und Hanoi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von importiertem Naphtha und Propylen

Vietnam importierte in den ersten 7 Monaten des Jahres 2025 mehr als 5,5 Millionen Tonnen Kunststoffrohstoffe, hauptsächlich aus China, Südkorea und Taiwan. SCGs Long-Son-Komplex ging im August 2025 mit einer Kapazität von 1,4 Millionen Tonnen in Betrieb, deckt jedoch weiterhin nur einen Teil der inländischen Nachfrage ab. Rohstoffkosten, die 60 %–70 % der Produktionskosten ausmachen, bleiben an globale Ölpreisschwankungen gebunden und verringern die Preiswettbewerbsfähigkeit bei Rohölpreisanstiegen. Geplante Ethan-Aufbereitungsanlagen im Wert von 700 Mio. USD werden die Lücke verringern, doch die Kostenparität mit gaspreisbegünstigten Golfproduzenten bleibt schwer erreichbar.

Zunehmender Umweltaktivismus gegen Einwegkunststoffe

Das Umweltschutzgesetz verbietet nicht biologisch abbaubare Plastiktüten unter 50 × 50 cm ab Januar 2026 und ordnet die vollständige Abschaffung der Herstellung von Einwegkunststoffen bis Dezember 2030 an. Vorgeschriebene Recyclingquoten und Herstellergebühren erhöhen die Betriebskosten, die kleine Verarbeiter am stärksten belasten. Städtische Verbraucher wählen zunehmend Mehrweglösungen und reduzieren damit den Absatz traditioneller Verpackungen, während Biokunststofffolienlinien einem Kostenzuschlag von 20 %–40 % gegenüber Standardqualitäten ausgesetzt sind. Obwohl der Wandel Premium-Nischen für kompostierbare Harze erschließt, bremst er das kurzfristige Volumen bei Massenanwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traditionelle Kunststoffe verankern die Marktbasis

Traditionelle Kunststoffe hielten im Jahr 2025 einen Marktanteil von 51,10 % am vietnamesischen Kunststoffmarkt, getragen von Polyethylen- und Polypropylensorten, die in alltäglichen Verpackungen, Rohren und Formteilen eingesetzt werden. Diese Produkte profitieren von ausgereiften Lieferketten und niedrigen Stückkosten, was ihre anhaltende Volumensführerschaft sicherstellt. Technische Kunststoffe, einschließlich Polycarbonat und Polyamid, gewinnen in Elektroniklinien an Bedeutung, die hochhelle OLED-Displays (Organische Leuchtdioden) und optische Module ausliefern. Polyurethane profitieren vom Bauboom und werden für Sandwichpaneele und Möbelpolster eingesetzt.

Biokunststoffe sind zwar noch eine Nische, werden jedoch bis 2031 mit einer CAGR von 12,55 % wachsen, da Markenhersteller Nachhaltigkeitsziele verfolgen und neue Vorschriften die Nachfrage ankurbeln. Landwirtschaftliche Reststoffe bieten potenzielle Stärkeeingangsstoffe, doch die Skalierung wird durch Zertifizierungshürden und Preisprämien gehemmt. Dennoch zeigen Pilotprogramme internationaler Bekleidungsunternehmen, dass Vietnam ein zukünftiger Biopolymer-Produktionsstandort sein könnte, was nach 2027 einen möglichen Wendepunkt signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Extrusionsdominanz spiegelt Skaleneffekte wider

Extrusion beanspruchte im Jahr 2025 einen Anteil von 61,35 % am vietnamesischen Kunststoffmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen. Verarbeiter erweitern Mehrschichtfolienlinien für Lebensmittelverpackungen und Wellrohre für Entwässerungsnetze und setzen dabei auf bewährte Anlagen, die eine hohe Betriebszeit gewährleisten. Blasformen deckt die Nachfrage nach Getränke-, Haushalts- und Schmierstoffbehältern, ist jedoch kapazitätsmäßig im Vergleich zur Extrusion eingeschränkt. Spritzguss floriert durch die Nachfrage nach Präzisionssteckverbindern und Kosmetikdeckeln, hinkt jedoch im Wachstum hinter der Extrusion zurück, da die Werkzeuginvestitionen pro Artikelnummer höher sind. Neue Verfahren wie der 3D-Druck bleiben experimentell, unterstützt durch staatliche Forschungs- und Entwicklungsförderungen (F&E-Förderungen), die begrenzte Prototypenentwicklung statt Massenproduktion begünstigen.

Nach Anwendung: Führende Stellung der Verpackung treibt Marktexpansion an

Verpackung beanspruchte im Jahr 2025 einen Anteil von 50,35 % am vietnamesischen Kunststoffmarkt und wird bis 2031 voraussichtlich um 8,78 % wachsen. Lebensmittelproduzenten benötigen Barrierebeutel, die Sauerstoff und Feuchtigkeit sperren, während E-Commerce-Händler manipulationssichere, leichte Lösungen für die Zustellung auf der letzten Meile benötigen. Elektronikverpackungsvolumina steigen mit den Komponentenimporten und erhöhen die Nachfrage nach antistatischen Folien und thermogeformten Behältern. Bauwesen und Konstruktion nutzt PVC und Polyethylen für Leerrohre, Profile und Abdichtungsbahnen und profitiert vom 40-prozentigen Anstieg der Infrastrukturausgaben.

Automobil- und Transportanwendungen erhalten Impulse durch die steigende exportorientierte Fahrzeugproduktion, was die Anforderungen an leichte Strukturkunststoffe erhöht, die Metall ersetzen. Haushalts- und Möbelartikel ergänzen das Bild, insbesondere da Vietnam seine Möbelexporte nach Nordamerika ausbaut. Die diversifizierte Nachfrage über diese Segmente mindert das zyklische Risiko und verankert ein resilientes Wachstum im vietnamesischen Kunststoffmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nördliche Cluster wie Bắc Ninh und Hưng Yên beherbergen Display-, Mobil- und Halbleitermontagen, was eine dichte Nachfrage nach Hochleistungskunststofffolien und -gehäusen erzeugt. Südliche Provinzen, insbesondere Bà Rịa-Vũng Tàu, beherbergen petrochemische Komplexe und Hafenanlagen, die die Verarbeiter in Ho-Chi-Minh-Stadt beliefern. Die Importabhängigkeit setzt Hersteller Schwankungen im regionalen Angebot aus, wobei China bis Juli 2026 32 %, Südkorea 17,2 % und Japan 6,5 % der Rohkunststoffe liefert. Dennoch bietet dieselbe geografische Lage kurze Transportwege, die Lagerhaltungszyklen schlank halten. Cluster profitieren von provinziellen Anreizen – Grundstücksmietrabatte, Versorgungssubventionen und beschleunigte Genehmigungen –, die zusätzliche Investitionen anziehen. Inlandsgüterkorridore, die Hanoi mit Hải Phòng verbinden, sowie der südliche Nord-Süd-Expressway senken Logistikkosten und festigen Vietnams Wettbewerbsfähigkeit gegenüber ASEAN-Wettbewerbern mit höheren Betriebskosten.

Wertschöpfungskettenanalyse

Die vietnamesische Kunststoff-Wertschöpfungskette beginnt mit der vorgelagerten Rohstoffversorgung (Naphtha, Propylen und Polymergranulat), wobei das Land importabhängig bleibt und die Eigenproduktion schätzungsweise nur etwa 20-25 % des Gesamtrohstoffbedarfs abdeckt. Importe werden über große, an Hafenkorridore angebundene Industriezonen abgewickelt und anschließend zu Standardharzen und Compounds weiterverarbeitet. Integrierte Kapazitäten wie der LSP-Komplex (Long Son Petrochemicals) von SCG in Ba Ria-Vung Tau produzieren wichtige Polyolefine (HDPE, LLDPE und PP), was die Abhängigkeit von externen Harzzyklen abschwächen dürfte.

Im Midstream-Bereich verarbeiten Tausende fragmentierter Verarbeiter, die sich um Ho-Chi-Minh-Stadt und die nördlichen Elektronikcluster konzentrieren, Harze hauptsächlich mittels Extrusion, Spritzguss und Blasformen zu Folien, Rohren, Profilen, Gehäusen und Formverpackungen. Die nachgelagerte Nachfrage wird durch Lieferketten der Verpackungs-, Bau- und Elektronikfertigungsindustrie geprägt, in denen die Beschaffung zunehmend auf dokumentierten Qualitäts- und Nachhaltigkeitsanforderungen beruht. Die Sammlung und das Recycling nach dem Verbrauch bleiben ein struktureller Engpass, wobei informelle Recycler unter Druck durch strengere Vorschriften stehen. Formelle Recycler und markengeführte Kreislaufpartnerschaften übernehmen eine größere Rolle bei der Sicherung einer konsistenten Versorgung mit recyceltem Harz im Rahmen der Verpflichtungen zur erweiterten Herstellerverantwortung (Extended Producer Responsibility, EPR).

Wettbewerbslandschaft

Der vietnamesische Kunststoffmarkt ist mäßig fragmentiert, da in- und ausländische Marktteilnehmer um Marktanteile wetteifern. SCG verfügt über Stärke im vorgelagerten Bereich durch Long Son Petrochemicals, während lokale Großunternehmen wie Binh Minh Plastic ein landesweites Rohrvertriebsnetz nutzen. Samsung Displays vertikal integrierter Campus sichert die Nachfrage nach optischen Folien, und Foxconns Konsolenfertigung kündigt Spezialbestellungen für ABS und HIPS für Gehäuse an. Automatisierungspartner liefern schlüsselfertige Spritzgusslinien, verbessern Fertigteilgenauigkeiten und senken die Arbeitsabhängigkeit. Informelle Recycler verarbeiten täglich Hunderte von Tonnen, sehen sich jedoch einer verschärften Regulierung gegenüber, die kapitalstarke Recycler begünstigt, die Umweltvorschriften erfüllen können. Der Wettbewerbsvorteil verlagert sich von Kosten hin zu Compliance und Lieferkettennähe, insbesondere da Gebühren der erweiterten Herstellerverantwortung die Verpackungswirtschaft neu gestalten.

Marktführer der vietnamesischen Kunststoffindustrie

Vietnam Oil and Gas Group

SCG Chemicals Public Company Limited

NSRP LLC

LyondellBasell Industries Holdings B.V.

Vinaplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen im Zusammenhang mit Kreislaufkunststoffen nehmen zu, da die Umsetzung der EPR-Vorschriften den Bedarf an nachverfolgbaren Recyclinganteilen in Verpackungslieferketten erhöht. Das Dekret Nr. 110/2026/ND-CP (in Kraft seit 25. Mai 2026) legt detailliertere Anforderungen an die Verantwortung von Herstellern und Importeuren fest, was Markeninhaber und Verarbeiter dazu ermutigt, Verträge mit konformen Sammlern und Recyclern abzuschließen oder in den vietnamesischen Umweltschutzfonds einzuzahlen. Dieser regulatorische Impuls zeigt sich in Investitionen und Kooperationen, darunter die Eigenkapitalinvestition von Norfund im Februar 2026 zur Skalierung der industriellen PET-Recyclingaktivitäten von CPC Vietnam im Raum Ho-Chi-Minh-Stadt, sowie in Partnerschaften zwischen Verarbeitern und Marken, die Verpackungsformate mit höherem Recyclinganteil priorisieren.

Eine zweite Chance liegt in der Lokalisierung der Rohstoffversorgung und dem Übergang zu höherwertigen Materialien, die die vietnamesische Exportfertigungsbasis unterstützen. Vietnam ist Stand 2026 weiterhin für etwa 70 % der Vorprodukte auf Importe angewiesen, was Raum für lokale Harzversorgung, Compoundierung und Anwendungsentwicklung im Einklang mit Elektronik-, Automobilteile- und Baunormen lässt. Das staatliche Förderprogramm für Zulieferindustrien für 2026-2035 stärkt die Lokalisierung als politische Priorität, während vorgelagerte Maßnahmen wie die Polyolefinkapazität von LSP von 1,4 Millionen Tonnen und laufende Erweiterungen Wege für eine engere heimische Integration zwischen Harzherstellern und Verarbeitern schaffen. Parallel dazu unterstützen Projekte für biologisch abbaubare Materialien, einschließlich der von SK-verbundenen Unternehmen in Hai Phong aufgebauten PBAT-Kapazität, Premium-Verpackungsnischen, in denen Compliance- und Zertifizierungsfähigkeiten Lieferanten differenzieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Duy Tan Plastics Manufacturing Corporation erweiterte eine Initiative für Kreislaufverpackungen mit DUYTAN Recycling und Y&B Corporation (Marke Cocoon), um Kosmetikverpackungen aus 100 % recyceltem Kunststoff zu entwickeln. Die Zusammenarbeit stärkt die Nachfragesignale nach konsistentem, hochwertigem Recyclingharz und drängt Verarbeiter zu geschlossenen Kreislaufbeschaffungen und Designs für Recyclingfähigkeit.

- April 2026: Long Son Petrochemicals (LSP) beauftragte Technip Energies mit dem Engineering- und Beschaffungsumfang für das Projekt Long Son Petrochemicals Enhancement (LSPE), um den Steamcracker von Naphtha auf Ethan-Rohstoff umzustellen. Das Projekt unterstützt die Diversifizierung der Rohstoffbasis und die Kostenwettbewerbsfähigkeit der heimischen Polymerproduktion, mit nachgelagerten Auswirkungen auf Verarbeitermargen und Versorgungsstabilität.

- Mai 2024: Ecovance Vietnam (SKC Group) sagte rund 100 Millionen USD für den Bau einer Anlage für biologisch abbaubares PBAT in der Industriezone Dinh Vu, Hai Phong, zu, mit einer geplanten Jahreskapazität von 70.000 Tonnen. Diese Investition erweitert die heimische Kapazität bei biologisch abbaubaren Materialien und verbreitert die lokale Versorgungsbasis für konforme Verpackungslösungen, da die Einschränkungen für herkömmliche Einwegkunststoffe verschärft werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Kunststoffverbrauch in Vietnam, gemessen nach Volumen, über die wichtigsten Polymerfamilien und die wichtigsten Verarbeitungstechnologien, die zur Umwandlung von Harz in Kunststoffprodukte für Endverbraucher eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Kautschuk, Textilien, Metalle, Glas und papierbasierte Substitute aus und zählen keine kunststofffremden Zusatzstoffe, sofern diese nicht Teil des Volumens des fertigen Kunststoffprodukts sind.

Übersicht der Segmentierung

- Nach Typ

- Traditionelle Kunststoffe

- Polyethylen

- Polypropylen

- Polystyrol

- Polyvinylchlorid

- Technische Kunststoffe

- Polyurethane

- Fluorpolymere

- Polyamide

- Polycarbonate

- Styrolcopolymere (ABS und SAN)

- Thermoplastische Polyester

- Sonstige technische Kunststoffe

- Biokunststoffe

- Traditionelle Kunststoffe

- Nach Technologie

- Blasformen

- Extrusion

- Spritzguss

- Sonstige Technologien

- Nach Anwendung

- Verpackung

- Elektro und Elektronik

- Bauwesen und Konstruktion

- Automobil und Transport

- Haushaltswaren

- Möbel und Bettwaren

- Sonstige Anwendungen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischarbeit begann mit der Erfassung von Nachfragesignalen auf vietnamesischer Ebene, die auf den Kunststoffeinsatz in Verpackung, Bauwesen, Automobilindustrie sowie Elektrik und Elektronik zurückgeführt werden können. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des vietnamesischen Statistikamts, Handelsstatistiken der vietnamesischen Zollbehörde, Publikationen des Ministeriums für Industrie und Handel sowie Indikatoren von UN Comtrade und der Weltbank, um die Importabhängigkeit und die Dynamik der Endverwendung abzubilden.

Um die Annahmen fundiert zu halten, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Updates von Branchenverbänden (etwa Kunststoff- und Verpackungsverbänden), um Kapazitätserweiterungen, Auslastungstrends und Verschiebungen im Produktmix zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und Nachrichtenrecherchen, Prüfungen auf Sendungsebene für Import und Export sowie Patentrecherchen zur Bestätigung der technologischen Ausrichtung genutzt. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung der Recherche herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Schreibtischannahmen einem Belastungstest zu unterziehen, insbesondere hinsichtlich Verarbeitungsausbeuten, Ausschussraten, Akzeptanz von Recyclinganteilen und Preisverhalten nach Polymerfamilie. Wir sprachen mit einer Mischung aus Harzhändlern, Verarbeitern und großen Endverbrauchern und überprüften die Ansichten anschließend über APAC, EMEA und Amerika hinweg, um eine Übergewichtung eines einzelnen Handelsflusses oder einer einzelnen Kundengruppe zu vermeiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 21 % | |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 23 % | |

| Kleinere Akteure: 21 % | Manager: 56 % |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragevolumens, der den Kunststoffverbrauch anhand der vietnamesischen Fertigungsleistung, der Bautätigkeit, des Durchsatzes von Verpackungsgütern und der Nettohandelsrichtung für wichtige Polymere rekonstruiert, die dann in Volumenanteile auf Anwendungsebene umgerechnet werden. Nach diesem ersten Durchgang werden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartig erfasstem Verarbeiterdurchsatz, Überprüfungen der Harzvertriebskanäle und implizitem Volumen aus durchschnittlichen Verkaufspreisspannen, sofern die Preissignale konsistent waren.

Zu den wichtigsten Einflussgrößen zählten die vietnamesische Polymer-Importabhängigkeit, Kapazitäts- und Auslastungsänderungen an großen Verarbeitungsstandorten, die Verpackungsintensität pro Einheit Konsumgüterproduktion, Indikatoren für die Pipeline im Bau- und Baugewerbe sowie Verschiebungen im Anteil technischer Kunststoffe, angetrieben durch die Nachfrage aus Elektronik und Transport. Wo Bottom-up-Lücken auftraten (zum Beispiel bei kleinen Verarbeitervolumina und informellen Recyclingströmen), verwendeten wir konservative Auffüllfaktoren, die später erneut mit Befragten überprüft wurden. Prognosen wurden mittels Szenarioanalyse entwickelt, wobei die Richtung der Harzpreise, exportgetriebenes Fertigungswachstum und die Substitution durch Recyclinganteile variiert und anschließend mit der Konsensbandbreite aus Expertengesprächen abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Gesamtwerte wurden trianguliert, indem das modellierte Volumen mit unabhängigen Signalen wie Handelsbilanzen für wichtige Polymerfamilien, Produktionstrends in großen Endanwendungen und beobachtetem Preis-Volumen-Verhalten über die Zeit verglichen wurde. Ausreißer wurden markiert, überprüft und erst nach Identifizierung des Treibers angepasst, worauf eine zweite Analystenprüfung vor der endgültigen Freigabe erfolgte.

Die Arbeit wird jährlich aktualisiert, und wir führen auch Zwischenprüfungen durch, wenn wesentliche Ereignisse eintreten, etwa plötzliche politische Änderungen bei Abfallimporten, größere Kapazitätsinbetriebnahmen oder starke Bewegungen der Harzpreise. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die zum jeweiligen Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vietnams Kunststoffmarktgröße nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kunststoffe in Vietnam stimmen häufig nicht überein, da die Maßeinheit nicht immer dieselbe ist und der Anwendungsbereich zwischen Harz in Primärform, verarbeiteten Kunststoffprodukten oder nur ausgewählten Endverwendungen wie Verpackung variieren kann. Auch der Zeitpunkt spielt eine Rolle, da manche Zahlen schneller aktualisiert werden, wenn Harzpreise stark schwanken oder sich Handelsströme ändern.

Wesentliche Abweichungen ergeben sich meist daraus, wie Recyclingvolumina behandelt werden, wie Importe und Re-Exporte verrechnet werden und ob Verarbeitungsausschuss im Verbrauch mitgezählt wird. Manche Quellen stützen sich zudem stärker auf umsatzbasierte Annahmen, bei denen Entscheidungen zum durchschnittlichen Verkaufspreis die Gesamtwerte schnell verändern können, während andere an der physischen Volumenerfassung festhalten und diese anschließend gegen Fertigungs- und Handelssignale validieren – ein Vorgehen, das von Mordor Intelligence angewendet wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,84 Mio. USD (2025) | |

| Branchenforschungsgruppe A | 11,13 Mio. USD (2025) | Verwendet eine andere Aufteilung nach Polymer und Anwendung, und die Umrechnungsannahmen (einschließlich der Behandlung von Ausschuss und Recyclinganteil) scheinen einheitlicher über die Endverwendungen hinweg festgelegt zu sein, was das Gesamtvolumen komprimieren kann. |

| Fachzeitschrift B | 17,75 Mio. USD (2030) | Präsentiert eine Punktschätzung für ein zukünftiges Jahr und wendet möglicherweise eine einheitliche Hochwachstumstrajektorie über alle Endverwendungen hinweg an, ohne Nettohandelseffekte und preisgetriebene Volumenverschiebungen Jahr für Jahr klar zu trennen. |

Die Tabelle zeigt, dass die Spannbreite hauptsächlich durch Entscheidungen zum Anwendungsbereich und den Umgang mit Verarbeitungsrealitäten wie Ausschuss und Recyclinganteil erklärt wird, gefolgt von Zeitpunkt und Prognoseansatz. Indem das Modell an wiederholbare Nachfrageindikatoren gebunden und anschließend durch Kanalprüfungen validiert wird, bleibt die endgültige Größe nachvollziehbar auf klare Schritte zurückführbar, die bei Eintreffen neuer Daten erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Kunststoffmarkt im Jahr 2026?

Die Größe des vietnamesischen Kunststoffmarkts beträgt im Jahr 2026 12,83 Millionen Tonnen und wird bis 2031 voraussichtlich 19,16 Millionen Tonnen erreichen.

Welches Segment hat den größten Anteil an der Kunststoffnachfrage in Vietnam?

Verpackung führt mit einem Nachfrageanteil von 50,35 % im Jahr 2025, getragen durch Lebensmittelverarbeitung und E-Commerce-Auftragsabwicklung.

Wie sind die Wachstumsaussichten für Biokunststoffe in Vietnam?

Biokunststoffe werden bis 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen – die höchste Rate unter allen Harzkategorien.

Wie abhängig ist Vietnam von importierten Kunststoffrohstoffen?

In den ersten sieben Monaten des Jahres 2026 wurden mehr als 5,5 Millionen Tonnen Kunststoffrohstoffe importiert, was eine hohe Abhängigkeit von der Außenversorgung unterstreicht.

Welche politischen Maßnahmen beeinflussen das Recycling in Vietnam?

Die Regeln zur erweiterten Herstellerverantwortung führen verbindliche Recyclingziele und Gebühren ein, schaffen Anreize für den Einsatz von Harzen mit Recyclinganteil und formalisieren Abfallströme.

Seite zuletzt aktualisiert am: