Größe und Marktanteil des Austin-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

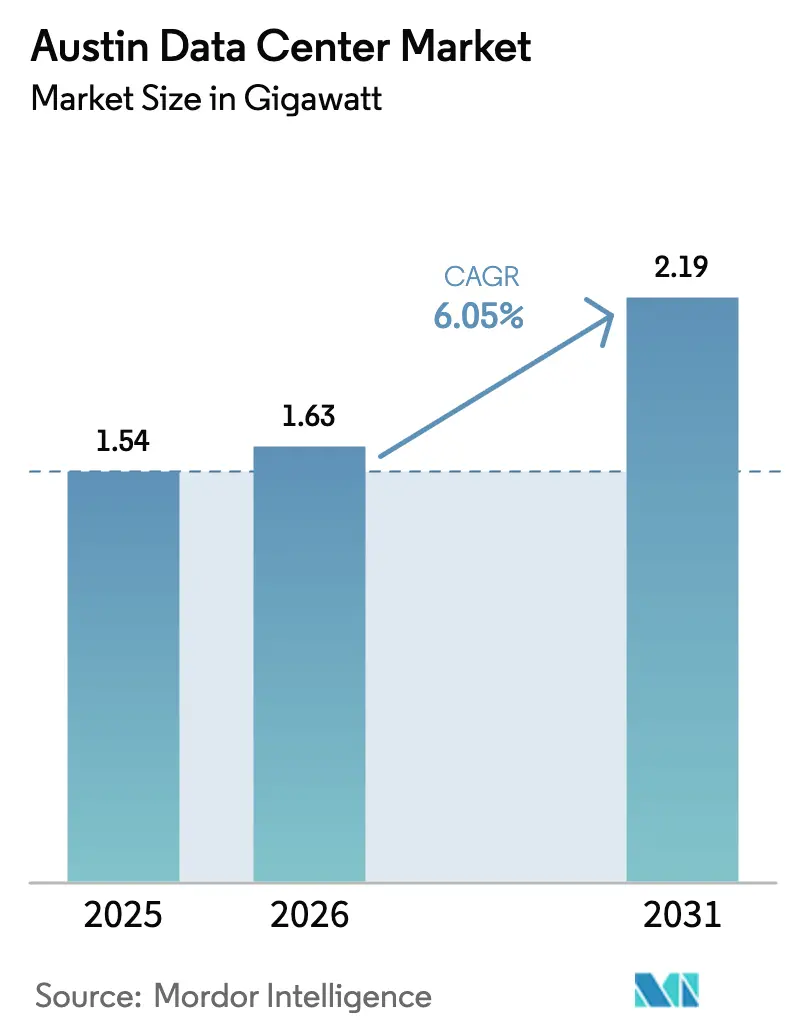

| Marktgröße im Basisjahr (2025) | 1.54 Gigawatt |

| Marktvolumen (2026) | 1.63 Gigawatt |

| Marktvolumen (2031) | 2.19 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Austin-Rechenzentrums durch Mordor Intelligence

Die Größe des Austin-Rechenzentrums wurde im Jahr 2025 auf 1,54 Gigawatt geschätzt und soll von 1,63 Gigawatt im Jahr 2026 auf 2,19 Gigawatt bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Die prognostizierte Kapazitätserweiterung wird durch anhaltende Hyperscaler-Migration aus dem Raum Dallas–Fort Worth und Houston, halbleitergetriebene Edge-Computing-Nachfrage und einen unterstützenden texanischen Anreizrahmen gestützt. Die rasche Beschaffung erneuerbarer Energien durch günstige ERCOT-Regelungen beschleunigt die Standortwahl zusätzlich, während Kapitalzuflüsse aus globalen Infrastrukturfonds dauerhaftes Interesse an Austins leistungsstarken Campussen signalisieren. Wachsende Anforderungen an das Training von KI-Modellen, automotive Edge-Workloads und souveräne Cloud-Deployments festigen Austins Position als am schnellsten wachsendes sekundäres Zentrum innerhalb des breiteren Texas-Dreiecks. Anfang 2025 beherbergt der Austin-Rechenzentrumsmarkt 47 Betriebsanlagen, die von 21 Anbietern betrieben werden, und schafft damit ein Ökosystem, das regionale Niedriglatenz-Reichweite mit dem Zugang zu Wind- und Solarressourcen in West-Texas verbindet.

Wichtigste Erkenntnisse des Berichts

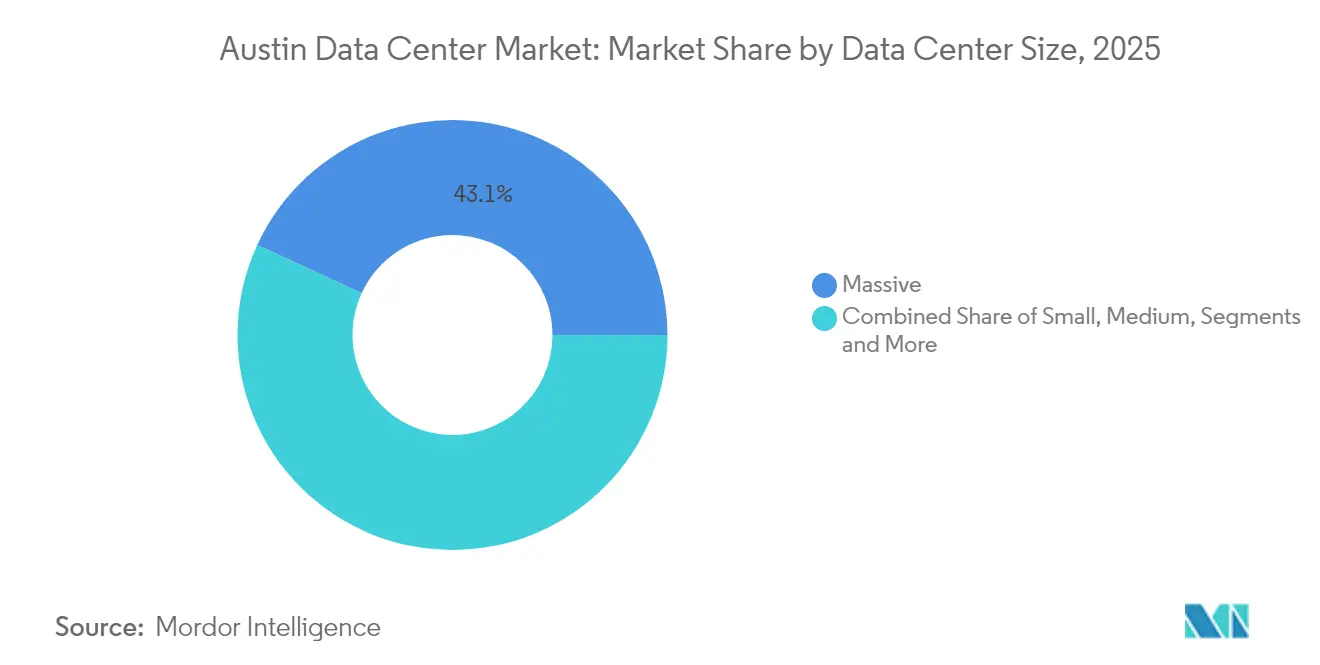

- Nach Rechenzentrumsgrößen hielten massive Anlagen im Jahr 2025 einen Marktanteil von 43,12 % am Austin-Rechenzentrumsmarkt; Mega-Scale-Deployments werden bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen.

- Nach Tier-Typ entfielen im Jahr 2025 53,85 % des Umsatzanteils auf Tier-3-Konfigurationen, während Tier 4 mit einer CAGR von 9,88 % bis 2031 die am schnellsten wachsende Kategorie ist.

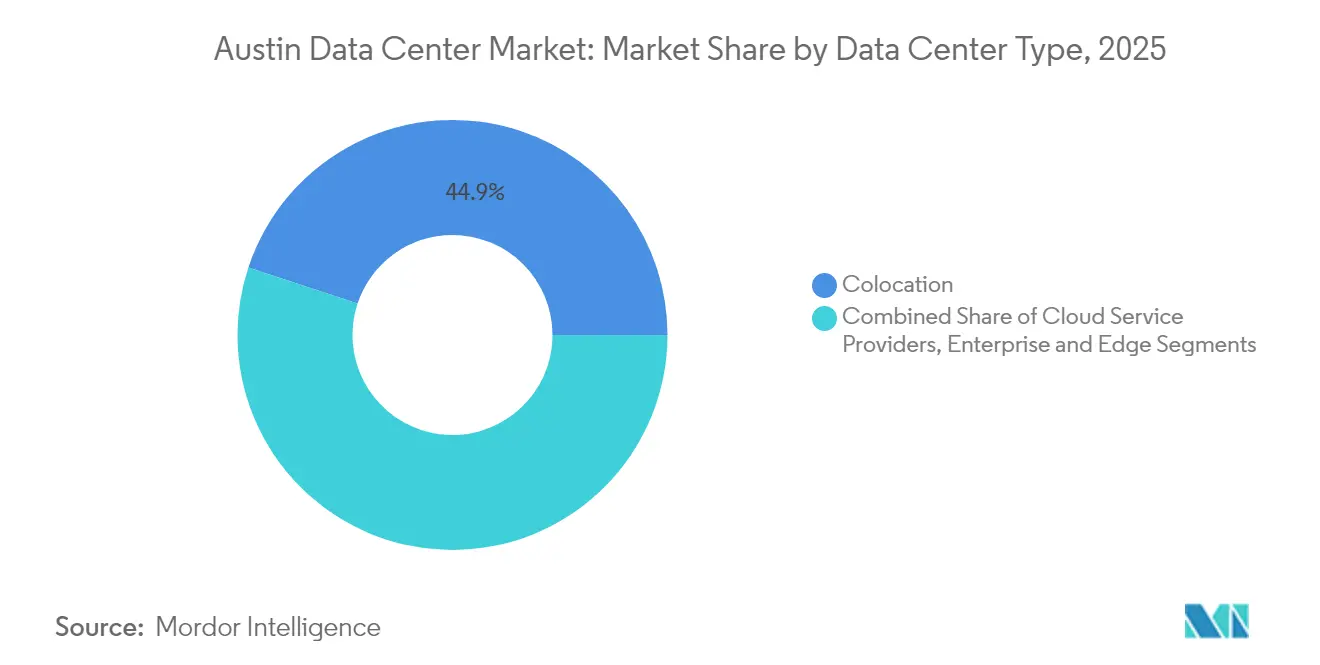

- Nach Rechenzentrumstyp kontrollierte Colocation im Jahr 2025 44,92 % der Größe des Austin-Rechenzentrums, während Cloud-Dienstanbieter mit einer CAGR von 12,05 % bis 2031 expandieren.

- Nach Strombeschaffungsmodell repräsentierten an erneuerbare Energien gekoppelte Stromabnahmeverträge (PPAs) im Jahr 2025 37,65 % der vertraglich vereinbarten Last und sind auf dem Weg, bis 2031 56,15 % der vertraglich vereinbarten Kapazität zu überschreiten.

- Digital Realty, CyrusOne, Switch, Sabey Data Centers und Aligned Data Centers machten im Jahr 2025 zusammen fast 37,45 % der installierten Megawatt-Kapazität aus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Austin-Rechenzentrumsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscaler-Migration aus den Korridoren Dallas und Houston | +1.8% | Großraum Austin, Round Rock, Georgetown | Mittelfristig (2–4 Jahre) |

| Unternehmens-Cloud-Auslagerung aus der "Silicon Hills"-Halbleitererweiterung | +1.5% | Austin-Taylor-Korridor, Williamson County | Langfristig (≥ 4 Jahre) |

| Texanische Umsatz- und Grundsteuerbefreiungen für unternehmenskritische Anlagen | +0.9% | Travis und Williamson Counties | Kurzfristig (≤ 2 Jahre) |

| Günstige erneuerbare Stromabnahmeverträge durch ERCOT-Stauzonenreformen | +0.7% | ERCOT-Westzone zu Austin-Lastzentren | Mittelfristig (2–4 Jahre) |

| Steigende Edge-Computing-Nachfrage aus dem Testcluster für autonome Fahrzeuge | +0.4% | SH-130-Korridor, Innenstadt Austin | Langfristig (≥ 4 Jahre) |

| Rasche 5G-Verdichtung erhöht den Bedarf an Micro-Edge-Colocation | +0.3% | Hochdichte Austin-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscaler-Migration aus den Korridoren Dallas und Houston

Die Grundstückspreise in Zentraltexas liegen weiterhin unter den Durchschnittswerten des Großraums Dallas–Fort Worth, während ERCOT-Warteschlangendaten eine größere verfügbare Netzanschlusskapazität in der Nähe von Austin zeigen. Alphabet und Microsoft haben bereits Multi-Standort-Erweiterungsprogramme zugesagt, die zusammenhängende Parzellen priorisieren, die 100-Megawatt-Inkrementalbauten unterstützen können.[1]SiliconHills News, "Austins und San Antonios Rechenzentrumsmarkt verzeichnet Rekordwachstum und -nachfrage," siliconhillsnews.com Der Nähe-Vorteil reduziert die Latenz zu den größten Unternehmens-Clustern des Bundesstaates und ermöglicht es Betreibern, West-Texas-Wind mit näher an der Last erzeugter Solarenergie zu kombinieren. Da die Netzüberlastung nördlich von Waco zunimmt, verlagern Entwickler ihre Pipelines nach Süden, was zu einem Anstieg von Campus-Ankündigungen rund um Hutto, Taylor und Georgetown führt. Neue Untersee-Kabellandepartnerschaften über die Golfküste verkürzen die Hin- und Rücklatenz nach Lateinamerika weiter und erhöhen Austins Attraktivität für Hyperscaler, die eine Multi-Region-Notfallwiederherstellung anstreben.

Unternehmens-Cloud-Auslagerung aus der "Silicon Hills"-Halbleitererweiterung

Samsungs laufendes Engagement in Höhe von 45 Milliarden USD für den Taylor-Fertigungskomplex hat beispiellose Edge-Analytics-Anforderungen eingeführt.[2]Williamson County Economic Development Partnership, "Samsung Taylor Erweiterungsübersicht," williamsoncountytxedp.com Prozessknoten bei 2 Nanometern erzeugen Telemetrie in Terabytes pro Stunde und erfordern Echtzeit-Computing für die Ausbeute-Analyse. AMDs Investition in lokale KI-Beschleuniger-Forschung und -Entwicklung verstärkt diesen Bedarf, während die breitere Halbleiter-Lieferkette – von Fotolack-Lieferanten bis hin zu Backend-Testanbietern – eine nähebasierte Datenerfassung erfordert. Der Austin-Rechenzentrumsmarkt wird daher zu einem parallelen Infrastruktur-Backbone für das Chip-Ökosystem der Region und bietet Niedriglatenz-Verbindungen zwischen Designzentren, Fertigungsanlagen und Cloud-KI-Clustern. Im Prognosezeitraum könnte jede zusätzliche Fertigungsphase in 30–50 Megawatt inkrementeller Rechenanforderung resultieren, was einen positiven Kreislauf zwischen Fertigungsskalierung und Rechenzentrumswachstum verstärkt.

Texanische Umsatz- und Grundsteuerbefreiungen für unternehmenskritische Anlagen

Gemäß Kapitel 312 genehmigen Landkreise Befreiungen von bis zu 85 % auf Grundsteuern, wenn Entwickler mindestens 200 Millionen USD investieren und Lohnschwellen erfüllen, die den Landkreisdurchschnitt überschreiten.[3]Texas Comptroller of Public Accounts, "Rechenzentrum-Befreiungsprogramm," comptroller.texas.gov Die Vereinbarung von Williamson County mit Samsung für den Taylor-Standort und das Anreizpaket von Bastrop County für EdgeConneX veranschaulichen den Wettbewerbsbieterprozess, den Landkreise nun verfolgen, um Investitionen in digitale Infrastruktur anzuziehen. Umsatzsteuerbefreiungen auf Server und Netzwerkausrüstung verbessern den Nettogegenwartswert des Projekts weiter und reduzieren den effektiven Gesamtbetriebsaufwand über einen 20-Jahres-Horizont um fast 9 %. Diese Strukturen fördern mehrgebäudige Phasenentwicklungen, wobei Befreiungen typischerweise während der Bauphase vorgezogen werden, um den Cash-Flow-Breakeven zu beschleunigen.

Günstige erneuerbare Stromabnahmeverträge durch ERCOT-Stauzonenreformen

ERCOTs Auktionen für Staueinnahmerechte im Jahr 2024 wurden in der Westzone nach Inbetriebnahme von Übertragungsaufrüstungen auf Mehrjahrestiefstständen abgerechnet, was es Betreibern von Solaranlagen und Windkraftanlagen ermöglichte, Bündel unter 30 USD pro Megawattstunde mit flexiblen Abregelungsklauseln zu verhandeln ercot.com. Rechenzentrumsbetreiber nutzen virtuelle Stromabnahmeverträge in Verbindung mit knotenbasierten Absicherungen, um Preise festzuschreiben und Staurisiken abzusichern. Googles direkte Beteiligung an West-nach-Austin-Festigungsverträgen veranschaulicht das Modell, indem Solarleistung mit netzseitiger Batteriespeicherung kombiniert wird, um nahezu grundlastähnliche Profile zu liefern. Da weitere 345-kV-Leitungen in Betrieb gehen, erwarten Entwickler eine weitere Basisverengung, was ERCOT zu einem der wenigen US-Märkte macht, in denen große Lasten vor 2030 realistischerweise eine stündliche Erneuerbare-Energie-Deckung von 80–90 % erreichen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität des Stromnetzes und Abregelungsrisiko | –1.2% | ERCOT-Westzone, lokale Übertragungsverbindungen | Kurzfristig (≤ 2 Jahre) |

| Schrumpfender Grundwasserspiegel und Moratorien für Kühlwasser | –0.8% | Highland-Lakes-Einzugsgebiet, Travis County | Mittelfristig (2–4 Jahre) |

| Steigende Grundstücksbewertungen in Williamson und Travis Counties | –0.5% | Austin-Kern bis Cedar Park | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich Betrieb und Wartung kritischer Anlagen | –0.3% | Tier-4-Betrieb im gesamten Ballungsraum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität des Stromnetzes und Abregelungsrisiko

ERCOT-Prognosen zeigen, dass die Spitzenlast bis 2031 218 Gigawatt erreichen könnte, wobei Rechenzentren fast 40 % der inkrementellen Nachfrage ausmachen. Lokale Überlastung auf der 138-kV-Ebene rund um Pflugerville und Manor erzwingt gelegentliche Lastabwurfdirektiven, wenn die Windleistung in der Westzone einbricht. Einige Betreiber fügen nun hinter dem Zähler installierte Gasturbinen mit einer Leistung von 30–50 Megawatt hinzu, um die N+1-Versorgung sicherzustellen, aber die Regulierungsbehörden bleiben wegen des Emissionskompromisses vorsichtig. Im Mai 2025 erteilte die texanische Legislative der Aufsichtsbehörde für öffentliche Versorgungsunternehmen erweiterte Befugnisse zur Prüfung neuer Großlast-Netzanschlussanträge, was die Genehmigungszyklen möglicherweise verlängert. Bis ERCOT seine Marktdesignreform zur Festigung der Reservemargen abschließt, wird das Abregelungsrisiko die kurzfristigen Baupläne belasten und die Wachstumstrajektorie des Austin-Rechenzentrums dämpfen.

Schrumpfender Grundwasserspiegel und Moratorien für Kühlwasser

Lake Travis und Lake Buchanan erreichten Anfang 2025 zusammen 42 % ihrer Kapazität, was Stufe-1-Dürrebeschränkungen im gesamten Highland-Lakes-Einzugsgebiet auslöste. Kommunale Versorgungsunternehmen führten volumetrische Aufschläge für Nicht-Wohnkunden ein, die die Zuteilungsgrundwerte überschreiten. Rechenzentrums-Campusse, die täglich bis zu 5 Millionen Gallonen verbrauchen, evaluieren nun trockene Optimierungsmethoden wie kältemittelbasierte Wärmeabfuhr und Heckklappen-Wärmetauscher. Samsungs Taylor-Fertigungsanlage bezieht bereits aufbereitetes Abwasser aus Austins südlicher Abwasserbehandlungsanlage und bietet damit ein Modell für zirkuläre Wiederverwendungspartnerschaften. Dennoch haben Stadträte von Round Rock bis Cedar Park signalisiert, dass sie bereit sind, neue Genehmigungen für hohen Wasserverbrauch auszusetzen, sollten die Seespiegel unter 35 % fallen, was die Wasserbewirtschaftung zu einem strategischen Differenzierungsmerkmal für zukünftige Projekte macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgrößen: Mega-Scale treibt KI-Infrastruktur an

Mega-Anlagen sind auf dem Weg, zwischen 2026 und 2031 kumulativ 8,65 Milliarden USD an Kapitalinvestitionen zu absorbieren, was das am schnellsten wachsende Segment des Austin-Rechenzentrums darstellt. Massive Standorte behielten im Jahr 2025 noch einen Anteil von 43,12 % der installierten Megawatt, doch ihre jahrzehntealten Hüllendesigns haben Schwierigkeiten, KI-Racks mit mehr als 80 Kilowatt zu beherbergen. Aligned Data Centers' zweistöckige Bodenplattengebäude mit DeltaFlow-Flüssigkühlung erreichen Rack-Dichten von über 140 Kilowatt, eine Konfiguration, die für generative KI-Cluster bevorzugt wird. Mega-Campusse erstrecken sich typischerweise über 250–500 Acres und bieten Platz für standorteigene 400-kV-Umspannwerke, die eine Multi-Gigawatt-Skalierbarkeit gewährleisten. Das Wachstum profitiert auch von ERCOTs vereinfachten Netzanschlussstudien für Einzeleigentümer-Masterplanentwicklungen, was die Vorlaufzeit im Vergleich zu stückweiser Erweiterung um acht Monate verkürzt. Infolgedessen haben Mega-Scale-Deployments den höchsten Anteil an der Entwicklungspipeline und stützen eine erwartete CAGR von 9,05 %, die den gesamten Austin-Rechenzentrumsmarkt übertrifft. Kleinere Anlagen bedienen weiterhin Edge- und latenzempfindliche Workloads, setzen aber nun modulare Flüssigkühlungs-Pods ein, um gegenüber hochdichten Mega-Campussen wettbewerbsfähig zu bleiben.

Langfristig sollten Mega-Campusse mindestens 55 % der Größe des Austin-Rechenzentrums verankern, sobald die aktuelle Tranche von 1,1 Gigawatt im Bau bis 2028 vollständig in Betrieb genommen wird. Campus-Betreiber sichern sich 15-jährige erneuerbare Stromabnahmeverträge mit Mengenrabatten, was Gesamtenergiekosten pro kWh ermöglicht, die 12 % unter den Durchschnittswerten liegen, die von mittleren Anlagen gezahlt werden. Diese Kostendifferenz ermutigt KI-Mieter, 30-jährige Erbbaurechtsverträge abzuschließen, was das Abwanderungsrisiko für Entwickler reduziert. Gleichzeitig stärken Bundesanreize im Rahmen des CHIPS-Gesetzes die Verbindung zwischen Halbleiterwerkerweiterungen und gemeinsam angesiedelten Recheninfrastrukturen. Das resultierende Ökosystem positioniert Mega-Campusse als Backbone-Infrastruktur für die KI-Verbreitung im Süd-Zentralen Teil der Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Expansion spiegelt Migration zu unternehmenskritischen Anwendungen wider

Tier 3 hielt im Jahr 2025 53,85 % der Größe des Austin-Rechenzentrums, gestützt durch eine breite Basis von Unternehmens-Notfallwiederherstellungs-Deployments. Tier 4 verzeichnete jedoch eine CAGR von 9,88 %, hauptsächlich aufgrund des Zustroms von Handelsplattformen für Finanzdienstleistungen, elektronischen Gesundheitsakten im Gesundheitswesen und sicheren Clouds des öffentlichen Sektors. Tier-4-Anlagen in Austin bieten fehlertolerante Architektur mit vollständig unabhängigen Verteilungspfaden und reduzieren das Risiko ungeplanter Ausfälle auf unter 0,4 Stunden pro Jahr. Sabey Data Centers' Round-Rock-Campus veranschaulicht die Attraktivität: Der Standort garantiert 99,995 % Betriebszeit, setzt acht Sicherheitsebenen ein und hat bereits einen Supercomputer-Programmauftrag im Wert von 457 Millionen USD gewonnen. Diese Dynamik zeigt, dass die Tier-4-Akzeptanz innerhalb des Austin-Rechenzentrums von einer Nische zum Mainstream übergeht.

Da staatliche Behörden Legacy-Systeme modernisieren und Zero-Trust-Architekturen einführen, spezifiziert die Vertragssprache zunehmend Tier-4-Betriebszeitgarantien. Gesundheitsdienstleister folgen ähnlichen Wegen, da die HIPAA-Erweiterung nun strengere Verfügbarkeitsziele für Hosting-Umgebungen elektronischer Gesundheitsakten fordert. Gleichzeitig konzentrieren sich Tier-1- und Tier-2-Flächen am metropolitanen Rand und adressieren IoT- und Content-Delivery-Anwendungsfälle, bei denen Kostenminimierung die Redundanz überwiegt. Die Divergenz lenkt hochwertige Workloads in Richtung Tier 4 und erhöht damit seinen Anteil am Marktanteil des Austin-Rechenzentrums auf erwartete 37,25 % bis 2031, gegenüber 21,40 % im Jahr 2025.

Nach Rechenzentrumstyp: Cloud-Dienstanbieter führen den KI-Infrastrukturaufbau an

Cloud-Dienstanbieter verzeichneten eine CAGR von 12,05 %, die höchste unter allen Betreiberkategorien, da Hyperscaler zweckgebundene KI-Campusse entwerfen, die bis zu 10 Exaflops pro Gebäude zuweisen können. Colocation, das im Jahr 2025 noch 44,92 % der Größe des Austin-Rechenzentrums hält, entwickelt sich weiter, um vorkonfigurierte Ausbausuiten für Immersionskühlung anzubieten und mittelgroße SaaS-Anbieter anzuwerben, die aus Großhandelsflächen in Dallas migrieren. Intersect Powers Liefervereinbarung mit Google zeigt, wie Cloud-Dienstanbieter Strom und Grundstücke in einer einzigen Transaktion bündeln und dabei die Colocation-Schicht vollständig umgehen. Retail-Colocation zieht weiterhin regionale Unternehmen an, die 100-Kilowatt-Käfige suchen, aber Großhandelsverträge verlängern sich auf 7–10 Jahre, ein klares Zeichen dafür, dass Mieter Stabilität anstreben, um GPU-dichte Infrastruktur zu amortisieren.

Unternehmenseigene Rechenzentren bleiben für Fortune-500-Unternehmen mit Hauptsitz in Austins suburbanen Teilmärkten relevant, obwohl steigende Baukosten und knappes unternehmenskritisches Fachpersonal neue interne Projekte einschränken. Modulare Deployments gewinnen in Fertigungsanlagen an Bedeutung und ermöglichen es Halbleiterlinien, sensible Defektanalyse-Workloads vor Ort zu halten. Edge-Knoten verbreiten sich für AV-, 5G- und Live-Event-Streaming-Anwendungsfälle und bilden ein Geflecht von 1-Megawatt-Mikro-Standorten, die über hochfaserige Glasfaser mit primären Cloud-Dienstanbieter- oder Colocation-Hubs verbunden sind. Zusammenfassend wird prognostiziert, dass der Hyperscaler-Besitz bis 2031 52,45 % der gesamten eingesetzten Megawatt überschreiten wird, was das Wettbewerbsgleichgewicht im Austin-Rechenzentrumsmarkt neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das breitere texanische Rechenzentrumsökosystem ist nun nur noch hinter Northern Virginia in Bezug auf die im Bau befindliche Kapazität, und Zentraltexas allein macht im Jahr 2025 463,5 Megawatt an Entwicklung aus. Der Leerstand in Austin und den benachbarten Landkreisen liegt bei 1,8 %, wobei 96 % der Pipelines vor dem ersten Stahleinbau vorvermietet sind. Dieser enge Markt treibt Entwickler dazu, weiter östlich in Richtung Bastrop und südlich in Richtung San Marcos nach Grundstücken zu suchen, was den funktionalen Fußabdruck des Austin-Rechenzentrums erweitert. Williamson County bleibt der Anker dank Samsungs Fertigungsanlage und einem Cluster von KI-orientierten Startups, die aus der University of Texas hervorgegangen sind. Die Nähe zu den Hauptverkehrsadern I-35 und SH-130 gewährleistet eine effiziente Logistik für schwere Ausrüstung, ein wesentlicher Vorteil gegenüber stärker überlasteten Dallas-Teilmärkten.

Austins Integration in das Texas-Dreieck gibt Unternehmen die Möglichkeit, eine aktiv-aktiv-aktiv-Replikation über Dallas, Austin und Houston hinweg zu gestalten und eine innerstaatliche Latenz von unter 5 Millisekunden zu erreichen. Die Diversität der Glasfaserpfade hat sich nach dem Abschluss von drei neuen Langstreckenrouten im Jahr 2024 verbessert und das Risiko eines einzelnen Ausfallpunkts reduziert. Entwickler erneuerbarer Energien bevorzugen West-nach-Ost-Übertragungskorridore, die in der Nähe von Austin-Lastzentren enden, was Campussen ermöglicht, mehrjährige Stromabnahmeverträge für neue Wind- und Solarparks abzuschließen. Der deregulierte Energiemarkt des Bundesstaates verkürzt die Beschaffungszyklen im Vergleich zu regulierten Märkten weiter und beschleunigt die Markteinführungszeit für Kapazitätserweiterungen im Austin-Rechenzentrumsmarkt.

Innerhalb der Stadtgrenzen begrenzen Zonenüberlagerungen entlang der Burnet Road und des Metric Boulevard die Gebäudehöhen zum Schutz der Wohnblickachsen und drängen große Campusse in Vorstadtgemeinden, die beschleunigte Genehmigungsverfahren anbieten. Bastrop Countys Genehmigung für EdgeConneX in Höhe von 1,4 Milliarden USD und Milam Countys SB-Energy-Projekt in Höhe von 3 Milliarden USD unterstreichen die Bereitschaft der Regionalregierungen, Steuerbefreiungen gegen Arbeitsplatzschaffung einzutauschen. Unterdessen unterstreicht Laredos 50.000-Acre-Konzept „Data City Texas” Texasʼ Ambitionen, Multi-Gigawatt-Cluster zu beherbergen, die direkt mit erneuerbaren Energiestandorten verbunden sind. Zusammengenommen positionieren diese geografischen Dynamiken den Austin-Rechenzentrumsmarkt als operatives Kommandozentrum für die digitale Infrastrukturexpansion im gesamten Bundesstaat.

Wettbewerbslandschaft

Der Wettbewerb im Austin-Rechenzentrumsmarkt umfasst eine Mischung aus börsennotierten REITs, Private-Equity-gestützten Spezialisten und neuen Entwicklungsplattformen. Digital Realty betreibt ein 86.000 Quadratfuß großes Carrier-Hotel in der East 7th Street, das die regionale Vernetzung mit mehr als 15 Netzwerkanbietern verankert digitalrealty.com. Switch skaliert weiterhin seinen Tier-4-Gold-zertifizierten Campus in Pflugerville und nutzt proprietäre Heißgang-Eindämmung, um 65-Kilowatt-Racks ohne aktive Flüssigkühlung zu unterstützen. Sabey Data Centers trat 2024 in den Markt ein mit einer 430.000 Quadratfuß großen Anlage und sicherte sich umgehend das Texas Advanced Computing Center als Ankermieter sabeydatacenters.com.

Aligned Data Centers, frisch mit 12 Milliarden USD kapitalisiert, übernimmt eine Gigawatt-fähige Vorlage und baut elektrische Infrastruktur vor, um Deployment-Zyklen auf weniger als acht Monate zu verkürzen. Die OCP-Ready-for-Hyperscale-Zertifizierung des Unternehmens positioniert es, GPU-Cluster-Mieter anzuwerben, die nach Open-Compute-Bare-Metal in großem Maßstab suchen aligneddc.com. Neulinge im Bereich Leerstandsflächen wie Tract und EdgeConneX zielen auf 500-Acre-Parzellen ab, die mehrere mehrstöckige Rechenzentrumsgebäude beherbergen können, was auf einen Schwenk hin zu Industriepark-ähnlicher Planung hindeutet. Glasfasernetzbesitzer wie Zayo und Telia Carrier vertiefen die Ökosystem-Bindung, indem sie diverse Zugangspunkte sowohl an suburbanen als auch an innerstädtischen Standorten hinzufügen und Austins Rolle als Vernetzungs-Gateway für Zentraltexas stärken.

Die technologische Differenzierung dreht sich um Kühleffizienz, Integration erneuerbarer Energien und standorteigene Stromresilienz. Betreiber setzen Heckklappen-Wärmetauscher, Immersionstanks oder dielektrische Flüssigkeitsbäder ein, um KI-Rack-Dichten von über 200 Kilowatt zu bewältigen. Strategien zur Integration erneuerbarer Energien reichen von direkten Stromabnahmeverträgen im Versorgungsmaßstab bis hin zur gemeinsamen Nutzung von Solaranlagen auf Lagerhausdächern. Aligneds Partnerschaftsmodell bündelt Stranded-Gas-to-Power-Turbinen für Resilienz, während Digital Realty sich auf grüne Versorgungstarife konzentriert. Der strategische Imperativ, große Kapazitäten mit hohem Anteil erneuerbarer Energien zu verbinden, begünstigt gut kapitalisierte Akteure, die in der Lage sind, Übertragungsaufrüstungen und Langzeitspeicherung zu finanzieren, was auf eine schrittweise Konsolidierung um eine Handvoll Mega-Plattformen im nächsten Jahrzehnt hindeutet.

Marktführer im Austin-Rechenzentrum

Digital Realty Trust Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Crusoe, Blue Owl Capital und Primary Digital Infrastructure kündigten die zweite Phase ihres gemeinsamen Ventures in Höhe von 15 Milliarden USD an, das einen 1,2-Gigawatt-KI-Rechenzentrum-Campus in Abilene, Texas, finanziert.

- Mai 2025: Die texanische Legislative genehmigte erweiterte Aufsichtsbefugnisse für die Aufsichtsbehörde für öffentliche Versorgungsunternehmen zur Verwaltung von Großlast-Netzanschlüssen.

- Mai 2025: Die texanische Legislative genehmigte erweiterte Aufsichtsbefugnisse für die Aufsichtsbehörde für öffentliche Versorgungsunternehmen zur Verwaltung von Großlast-Netzanschlüssen.

- Mai 2025: Energy Abundance stellte „Data City Texas” vor, ein 50.000 Acre großes, 5-Gigawatt-Zentrum mit erneuerbarer Energie in der Nähe von Laredo.

Berichtsumfang des Austin-Rechenzentrums

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Anlage, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Austin-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgrößen (Klein, Mittel, Groß, Massiv, Mega), nach Tier-Typ (Tier 1&2, Tier 3, Tier 4), nach Auslastung (Genutzt (Colocation-Typ (Retail, Großhandel, Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce)), Nicht genutzt).

Die Marktgrößen und Prognosen werden in Volumen (MW) für alle oben genannten Segmente bereitgestellt.

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | |||

| Colocation | Genutzt | Colocation-Typ | Retail |

| Großhandel | |||

| Hyperscale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstige Endnutzer | |||

| Nach Rechenzentrumsgrößen | Klein | |||

| Mittel | ||||

| Groß | ||||

| Massiv | ||||

| Mega | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | ||||

| Colocation | Genutzt | Colocation-Typ | Retail | |

| Großhandel | ||||

| Hyperscale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| Regierung | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstige Endnutzer | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des Austin-Rechenzentrums bis 2031?

Der Austin-Rechenzentrumsmarkt wird voraussichtlich bis 2031 2,19 Gigawatt erreichen, gestützt durch eine CAGR von 6,05 %, die durch Hyperscaler-Expansion und halbleiterbasierte Edge-Nachfrage angetrieben wird.

Welches Anlagengrößensegment wächst am schnellsten?

Mega-Scale-Campusse mit mehr als 100 Megawatt werden bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen und damit andere Größenkategorien übertreffen, da KI-Workloads eine höhere Leistungsdichte erfordern.

Warum gewinnen Tier-4-Rechenzentren in Austin an Bedeutung?

Kunden aus dem Finanzdienstleistungsbereich, dem Gesundheitswesen und dem öffentlichen Sektor benötigen eine Betriebszeit von 99,995 %, was Betreiber dazu veranlasst, fehlertolerante Tier-4-Standorte zu bauen, die strenge Compliance-Anforderungen und Netzresilienzbedenken adressieren.

Wie wirken sich texanische Steueranreize auf die Rechenzentrumsökonomie aus?

Befreiungen gemäß Kapitel 312 und Umsatzsteuerbefreiungen auf Ausrüstung können den Gesamtbetriebsaufwand über einen 20-jährigen Lebenszyklus um fast 9 % senken und fördern damit mehrphasige Entwicklungen in Austin.

Welche Rolle spielen Stromabnahmeverträge für erneuerbare Energien beim Wachstum der Austin-Rechenzentren?

ERCOT-Stauzonenreformen ermöglichen es Betreibern, langfristige Wind- und Solar-Stromabnahmeverträge unter Einzelhandelstarifen abzuschließen, was Campussen ermöglicht, eine stündliche Erneuerbare-Energie-Deckung von 80–90 % anzustreben und Nachhaltigkeitsziele zu erfüllen.

Wie bedeutend ist die Halbleiterindustrie für die lokale Rechenzentrumsanforderung?

Samsungs Taylor-Fertigungsanlage im Wert von 45 Milliarden USD und die breitere "Silicon Hills"-Lieferkette erzeugen Terabytes an Echtzeit-Daten, die in der Nähe verarbeitet werden müssen, was einen anhaltenden inkrementellen Bedarf an hochdichtem Computing im Austin-Rechenzentrumsmarkt schafft.

Seite zuletzt aktualisiert am: