Marktgröße und Marktanteil für ambulante Rehabilitationszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

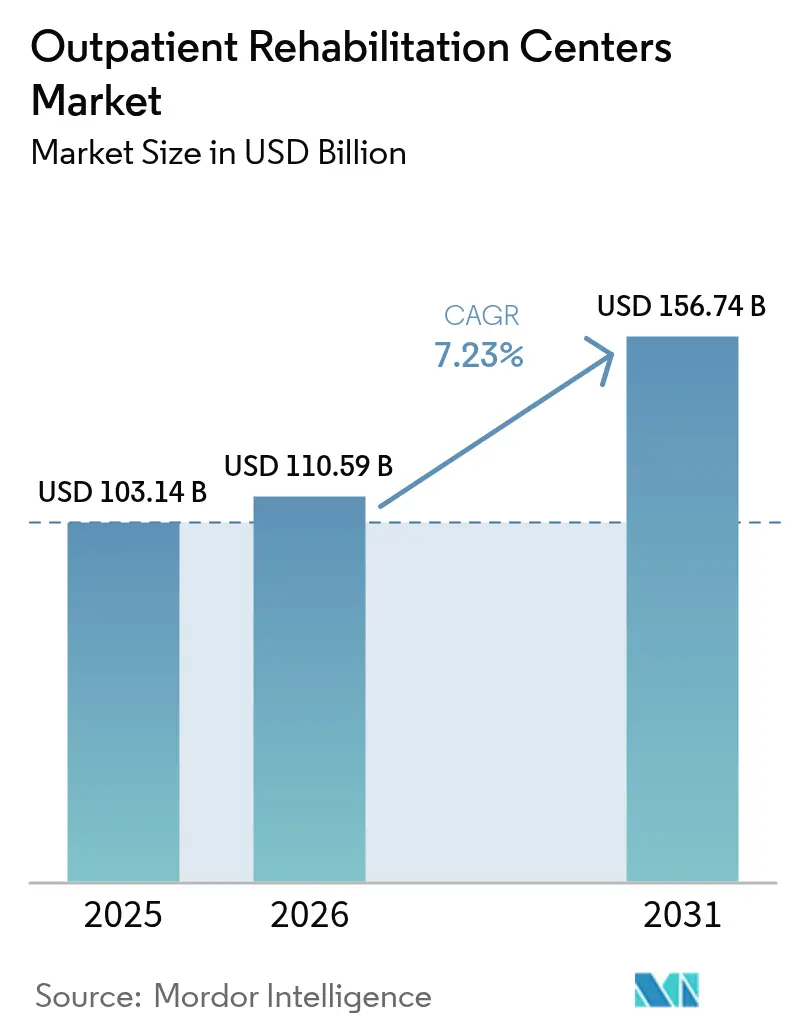

| Marktgröße (2026) | 110.59 Milliarden US-Dollar |

| Marktgröße (2031) | 156.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ambulante Rehabilitationszentren von Mordor Intelligence

Es wird erwartet, dass der Markt für ambulante Rehabilitationszentren von USD 103,14 Milliarden im Jahr 2025 auf USD 110,59 Milliarden im Jahr 2026 wächst und bis 2031 bei einem CAGR von 7,23 % über den Zeitraum 2026–2031 eine Prognose von USD 156,74 Milliarden erreicht. Diese stetige Expansion spiegelt die demographische Alterung, den Anstieg chronischer Erkrankungen und die kostensenkenden Maßnahmen der Kostenträger wider, die Volumina aus stationären Einrichtungen verlagern. Neue Medicare-Abrechnungscodes für Intensive Ambulanzprogramme (IOP), die 2024 eingeführt wurden, haben die Erstattung ausgeweitet, während Telerehabilitations-Paritätsgesetze und arbeitgeberfinanzierte muskuloskelettale (MSK) Programme zusätzlichen Patientenverkehr in die Kliniken lenken. Der technologische Einsatz – von Virtual-Reality-(VR-)Therapie bis hin zu KI-gestützten Trainingsverschreibungen – verbessert weiterhin die klinischen Ergebnisse und erweitert die Reichweite der Anbieter. Konsolidierung bleibt das übergeordnete Thema, da Skalenvorteile den Kliniken helfen, Fachkräftemangel und Erstattungsdruck zu absorbieren, doch das Marktmodell ist nach wie vor weitgehend fragmentiert und reif für Akquisitionen.

Wichtigste Erkenntnisse des Berichts

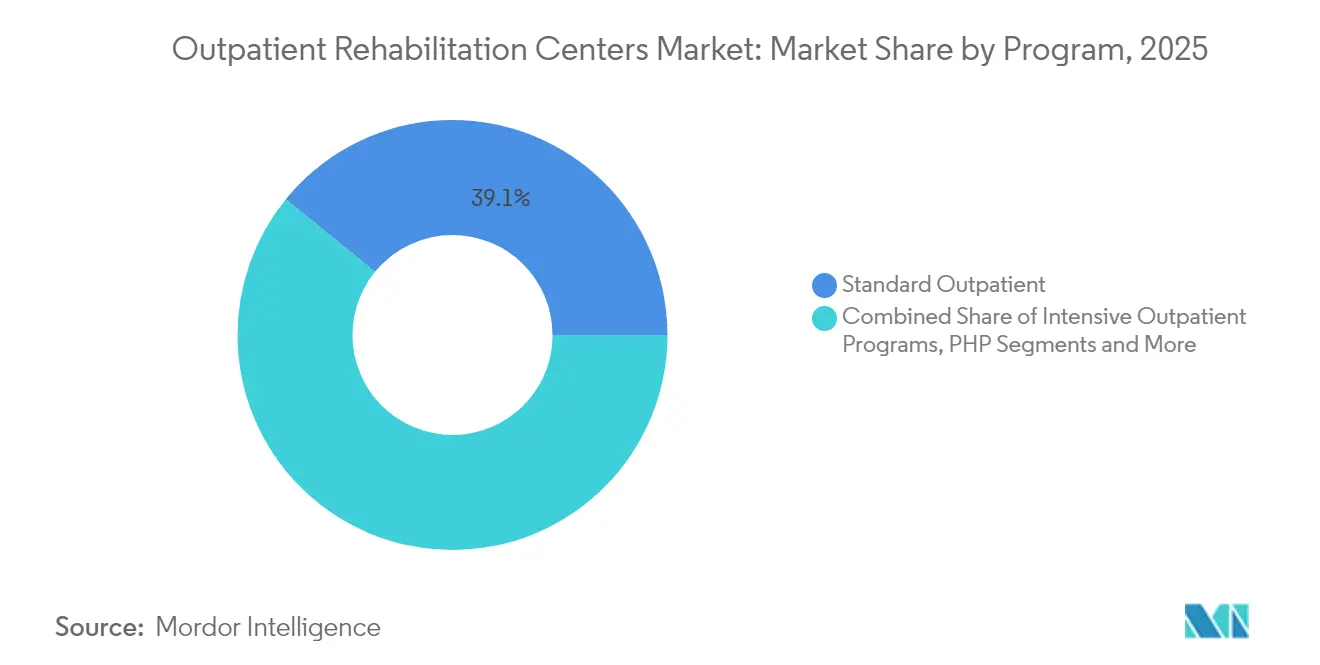

- Nach Programm führten Standard-Ambulanzprogramme im Jahr 2025 mit einem Marktanteil von 39,12 % am Markt für ambulante Rehabilitationszentren; hybride Tele-Ambulanzprogramme sind mit einem CAGR von 10,32 % bis 2031 zur schnellsten Expansion bereit.

- Nach Therapie hielt Physiotherapie im Jahr 2025 einen Marktanteil von 42,31 % an der Marktgröße für ambulante Rehabilitationszentren, jedoch wird die VR-gestützte Therapie bis 2031 mit einem CAGR von 11,05 % beschleunigen.

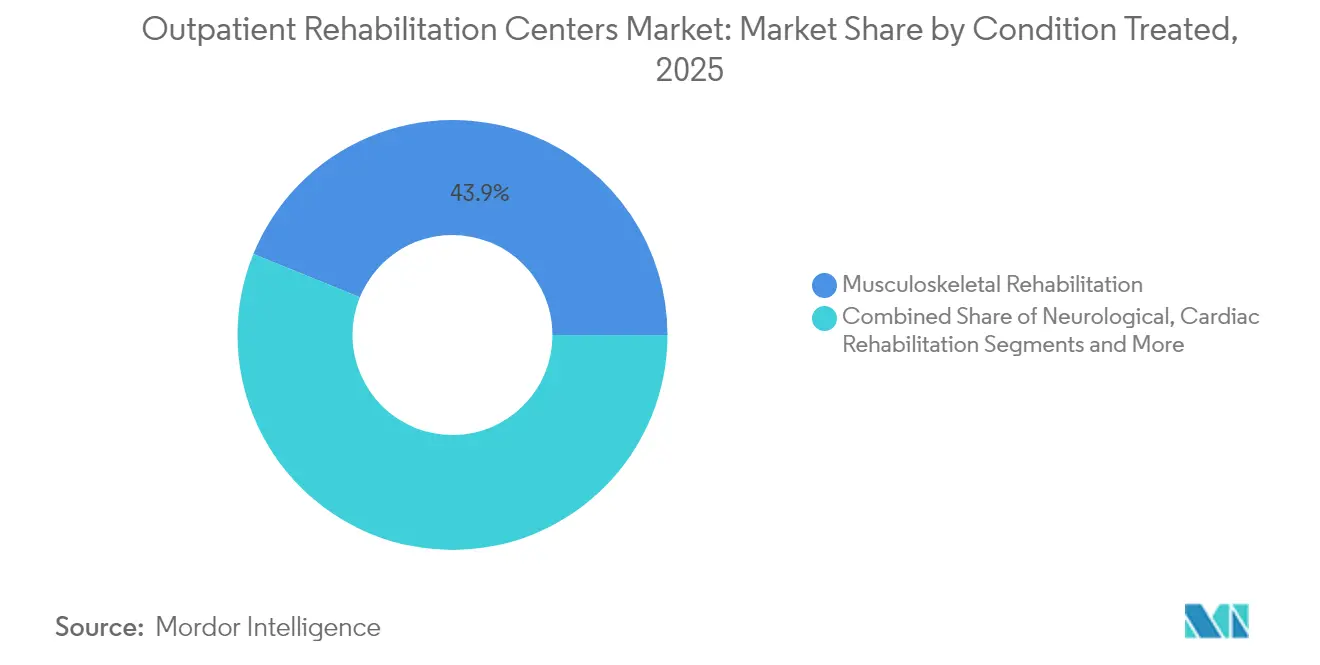

- Nach Erkrankung dominierte muskuloskelettale Rehabilitation im Jahr 2025 mit einem Marktanteil von 43,85 % an der Marktgröße für ambulante Rehabilitationszentren, während kardiale Rehabilitation mit einem CAGR von 10,29 % das schnellste Wachstum verzeichnen wird.

- Nach Endnutzer repräsentierten Erwachsene im Jahr 2025 50,71 % des Volumens; Sportverletzte bilden das dynamischste Segment und wachsen bis 2031 mit einem CAGR von 9,11 %.

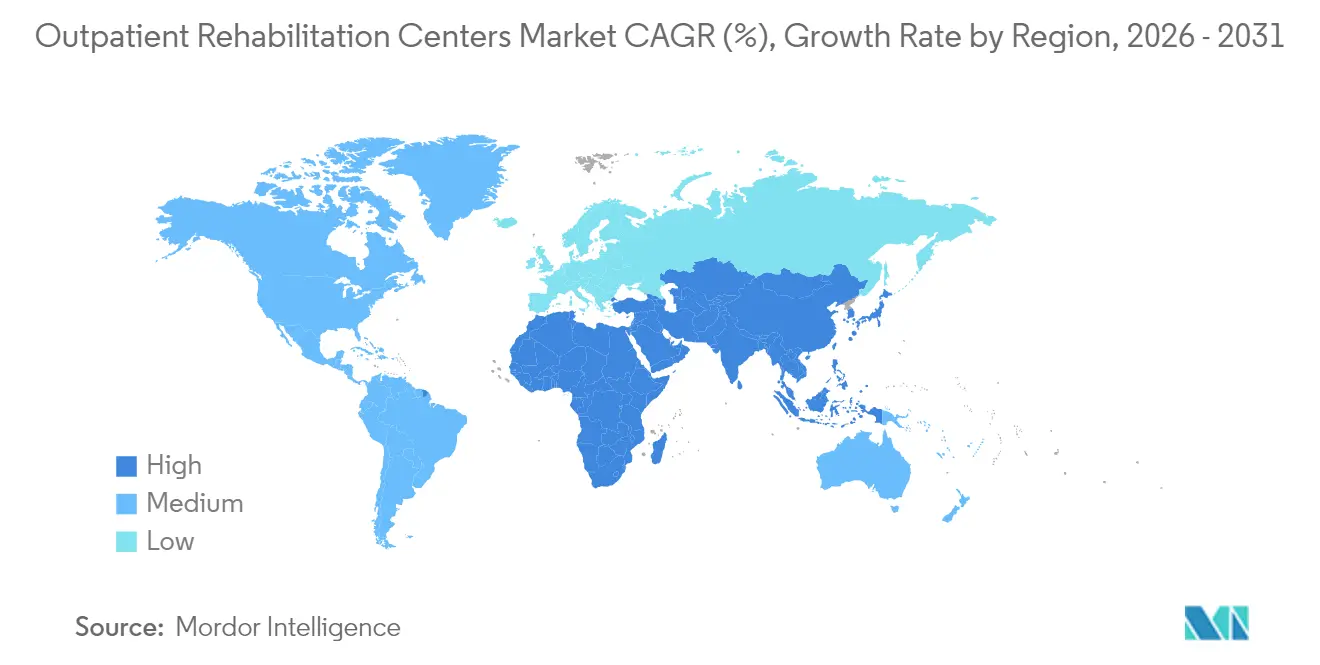

- Nach Geografie erfasste Nordamerika im Jahr 2025 44,05 % des Umsatzes, während der asiatisch-pazifische Raum mit dem höchsten regionalen CAGR von 9,62 % im Prognosezeitraum auf Kurs ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ambulante Rehabilitationszentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung und Belastung durch chronische Erkrankungen | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kostenverlagerung von stationären zu kostengünstigeren ambulanten Einrichtungen | +1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufnahme von Intensive-Ambulanzprogramm-(IOP-)Codes in Medicare (2024) | +0.9% | Nordamerika, speziell Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Telerehabilitations-Paritätsgesetze zur Förderung des ländlichen Zugangs | +0.7% | Nordamerika und Australien, ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte MSK-Programme zur Steigerung des Klinikbesuchs | +0.6% | Nordamerika und Europa, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| ACO-/MSO-Konsolidierung zur Beschleunigung der Überweisungsvolumina | +0.5% | Nordamerika, integrierte Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung und Belastung durch chronische Erkrankungen

Erwachsene ab 65 Jahren werden bis 2030 mehr als 20 % der US-amerikanischen Bevölkerung ausmachen und die Nachfrage nach Rehabilitation bei Arthritis, kardiovaskulären Folgeerkrankungen und diabetesbedingten Mobilitätsproblemen intensivieren. Da bereits 39 % der Erwachsenen mit mindestens einer chronischen Erkrankung leben, betrachten Kostenträger und Leistungserbringer ambulante Programme als den kosteneffektivsten Rahmen für das langfristige Management. Kliniken, die physische, ergotherapeutische und verhaltenstherapeutische Angebote bündeln, sind besonders gut positioniert, um nachhaltige, nicht-zyklische Volumina zu erschließen.

Kostenverlagerung von stationären zu kostengünstigeren ambulanten Einrichtungen

Ambulante Besuche sollen bis 2030 jährlich auf 5,82 Milliarden ansteigen, angetrieben durch das wertbasierte Einkaufsmodell von Medicare und den Widerstand der Kostenträger gegen hohe Krankenhausfacilitätsgebühren. Bundesstaaten, die die Anforderungen des Bedarfsnachweiszertifikats (Certificate-of-Need) reduzieren, haben einen Anstieg der Neueröffnungen ambulanter Einrichtungen befeuert und die Auswahl für Chirurgen und Rehabilitationspatienten erweitert. Da ambulante Rehabilitation 30–50 % weniger kostet als vergleichbare stationäre Episoden, lenken gewerbliche Kostenträger die Versicherten zunehmend in kommunale Kliniken für die postakute Genesung.

Aufnahme von Intensive-Ambulanzprogramm-Codes in Medicare (2024)

Die neuen IOP-Codes von Medicare ermöglichen es Krankenhäusern, kritischen Versorgungskrankenhäusern (Critical Access Hospitals, CAH) und kommunalen Zentren für psychische Gesundheit, wöchentlich mindestens neun Stunden strukturierter psychiatrischer Versorgung abzurechnen, und erschließen neue Einnahmequellen für Rehabilitationsanbieter, die sich mit Verhaltensgesundheit befassen.[1]Zentren für Medicare- und Medicaid-Dienste, "MM13222 – Neuer Zustandscode 92: Abrechnungsanforderungen für Intensive-Ambulanzprogramm-Dienste," cms.govErste Abrechnungsdaten zeigen, dass ambulante Verhaltensgesundheitsvolumina parallel steigen und den Geschäftsfall für integrierte körperlich-mentale Versorgungslinien stärken.

Telerehabilitations-Paritätsgesetze zur Förderung des ländlichen Zugangs

Dauerhafte Telegesundheits-Parität in vielen US-Bundesstaaten und Australien gleicht die Erstattung für virtuelle und persönliche Sitzungen an und beseitigt die Geografie als Kostenträgerhürde. Ländliche Gesundheitskliniken (Rural Health Clinics) sicherten sich Regelungsänderungen, die Flexibilitäten bis Dezember 2025 aufrechterhalten und die Einführung weiter erleichtern.[2]NARHC, "Ländliche Gesundheitskliniken sichern wichtige regulatorische Erfolge in der endgültigen Regelung des Medicare-Arzthonorars," narhc.org Durch die Kombination von Fernüberwachung und VR-Coaching mit begrenzter Vor-Ort-Therapie können Anbieter knappe klinische Fachkräfte auf breitere Patientengruppen ausweiten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an lizenzierten Therapeuten und Klinikern | -1.2% | Global, am akutesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Abwärtsdruck bei der Erstattung durch private Kostenträger | -0.8% | Nordamerika und Europa, private Versicherungsmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und HIPAA-Compliance bei der Telerehabilitation | -0.4% | Global, technologieabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Kommunale Flächennutzungsbeschränkungen für neue ambulante Standorte | -0.3% | Nordamerika, städtische und vorstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an lizenzierten Therapeuten und Klinikern

Ein prognostizierter Fehlbestand von 12.070 Vollzeit-Physiotherapeuten bis 2037 bedroht die Kapazitäten, wobei die aktuelle ambulante Vakanzquote 9,5 % beträgt und das ländliche Angebot nur 19 % des Bedarfs deckt.[3]Amerikanische Vereinigung für Physiotherapie, "PTJ: Neue Personalprognose prognostiziert PT-Engpässe bis 2037," apta.org Gehaltsinflation und Bindungsprämien belasten die Margen kleinerer unabhängiger Anbieter und könnten den Ausbau neuer Standorte verlangsamen.

Abwärtsdruck bei der Erstattung durch private Kostenträger

Das Arzthonorarsystem 2025 (Physician Fee Schedule) senkt die Medicare-Umrechnungsfaktoren um 2,93 %, was auf ähnliche Schritte durch gewerbliche Kostenträger hinweist. Vorabgenehmigungsverfahren und kürzere genehmigte Episodendauern verpflichten Kliniken, Ergebnisse schnell nachzuweisen oder nicht erstattete Besuche zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Programm: Hybridmodelle treiben Innovation voran

Standard-Ambulanzprogramme generierten 2025 den größten Anteil von 39,12 % und stützen den Markt für ambulante Rehabilitationszentren durch routinemäßige postoperative und chronische Versorgungsbesuche. Diese Kliniken profitieren von vorhersehbaren Volumenströmen und eingebetteten Überweisungswegen. Hybride Tele-Ambulanzprogramme sind zwar noch im Entstehen, skalieren jedoch mit einem CAGR von 10,32 %, da Patienten den Komfort des Wechselns zwischen Klinikbewertungen und VR-geführten Heimsitzungen schätzen. Kostenträger unterstützen diese Modelle, wenn Echtzeit-Datenfeeds Adhärenz und funktionelle Fortschritte belegen, unnötige persönliche Begegnungen und Reisekosten reduzieren.

Hybridformate kombinieren traditionelle therapeutische Aufsicht mit KI-gestützten Fortschritts-Dashboards. Da in vielen Rechtsordnungen Erstattungsparität besteht, können Anbieter digital-erste Folgekonsultationen ohne Umsatzverdünnung monetarisieren. Intensive Ambulanzprogramme, die nun unter Medicare erstattungsfähig sind, fügen eine Einnahmeschicht im Bereich Verhaltensgesundheit hinzu, während Teilstationär- und Tagesrehabilitationsprogramme komplexe neurologische und orthopädische Fälle abdecken, die multidisziplinären Input benötigen. Das Ergebnis ist ein diversifizierter Servicemix, der Betreiber gegen Kostenträger- oder regulatorische Schocks absichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapie: VR-Technologie transformiert Behandlungsparadigmen

Physiotherapie machte 2025 42,31 % des Umsatzes aus und ist die Ankertherapiemodalität, auf der die meisten Kliniken umfassendere Servicebündel aufbauen. Ihre Dominanz resultiert aus dem weitverbreiteten MSK- und postoperativen Bedarf. VR-gestützte Therapie, die mit einem CAGR von 11,05 % expandiert, führt immersive Aufgaben ein, die Balance und neuromotorische Kontrolle schärfen und die durchschnittlichen Genesungszeiten verkürzen. Ergotherapie und Sprachtherapie halten eine stetige Nachfrage bei Schlaganfall- und pädiatrischen Bevölkerungsgruppen aufrecht, während kognitive Verhaltenstherapie und motivierende Gesprächsführung neue Umsatzwege in integrierten Suchtmittel- und chronischen Schmerzprogrammen eröffnen.

Therapeuten setzen zunehmend Exoskelette und gamifizierte VR-Labore ein, um höhere Fallzahlen ohne Qualitätseinbußen zu managen. KI-gestützte Plattformen personalisieren die Sitzungsintensität und passen Übungspläne in Echtzeit an, was die Adhärenz und die Ergebnisse verbessert. Da die ergebnisbasierte Erstattung enger wird, gewinnen Kliniken, die objektive digitale Metriken nutzen, bei wertbasierten Kostenträgern an Bedeutung.

Nach behandelter Erkrankung: Kardiale Rehabilitation beschleunigt das Wachstum

Muskuloskelettale Rehabilitation blieb 2025 mit 43,85 % die größte Erkrankungskategorie aufgrund von weit verbreiteten Arbeitsunfällen und degenerativer Gelenkerkrankung. Kardiale Rehabilitation, obwohl kleiner, übertrifft alle anderen mit einem CAGR von 10,29 %, da Leitlinien die Rehabilitation in sekundärpräventive Bündel nach Myokardinfarkt und koronarem Bypass einbinden. Neurologische Rehabilitation stellt ein hochakutes Segment dar, das lange Episodendauern erfordert, während pulmonale und suchtmittelbezogene Programme unter integrierten Versorgungsprotokollen expandieren.

Fernpatientenüberwachungsgeräte speisen kardiopulmonale Vitalparameter nun direkt in Klinik-Dashboards ein und ermöglichen es Therapeuten, Belastungsniveaus in häuslichen Umgebungen sicher zu titrieren. VR-basierte neurologische Übungen zeigen überlegene Gewinne in der oberen Extremitätenfunktion bei Schlaganfallpatienten im Vergleich zu herkömmlichen Methoden und erschließen Kostenträgerunterstützung in ergebnisorientierten Verträgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Sportmedizin treibt Premiumwachstum voran

Erwachsene machten 2025 50,71 % der Besuche aus und werden weiterhin der Volumenhaupttreiber bleiben, da die Prävalenz chronischer Erkrankungen steigt. Sportverletzte weisen jedoch einen CAGR von 9,11 % auf und werden von High-Tech-Ganglabors und Leistungsoptimierungspaketen angezogen, die Premiumpreise aufweisen. Die geriatrische Nachfrage steigt stetig, da Sturzpräventions- und Osteoporoseprogramme die funktionelle Selbständigkeit verlängern, während pädiatrische Rehabilitation entwicklungsbezogene Anpassungen und Familieneinbindung erfordert.

Sportrehabilitationszentren differenzieren sich durch die Integration von Bewegungserfassungsanalytik und Kraft-Konditionierungslehrplänen, was den Umsatz pro Patient steigert und Mundpropaganda-Empfehlungen in der Sportgemeinschaft fördert. Berufsgenossenschaftliche Fälle liefern weiterhin zuverlässige, versicherungsfinanzierte Fallzahlen mit dem Fokus auf beschleunigte Wiederaufnahme der Arbeitstätigkeit.

Geografische Analyse

Nordamerika führte den Markt für ambulante Rehabilitationszentren im Jahr 2025 mit einem Umsatzanteil von 44,05 % an, gestützt durch eine breite Versicherungsdeckung, lohnangepasste Erstattungen und dichte Kliniknetzwerke. Die Vereinigten Staaten verkörpern den größten Teil der Ausgaben, da Medicare und große gewerbliche Versicherer verschiedene Programmtypen erstatten, einschließlich der neuen IOP-Verhaltenscodes. Kanada ergänzt die Nachfrage durch die Universalversorgung und eine steigende Prävalenz chronischer Erkrankungen, während Mexikos wachsender Medizintourismus und arbeitgeberfinanzierte MSK-Initiativen grenzüberschreitendes Volumen hinzufügen.

Europa verzeichnet ein mittleres einstelliges Wachstum dank öffentlicher Investitionen in gemeinschaftsbasierte Rehabilitation und aktualisierter EU-Richtlinien, die häusliche Telerehabilitation begünstigen. Länder wie Deutschland führen digitale Gesundheitsrezepte ein, die im Rahmen der gesetzlichen Krankenversicherung erstattet werden und die Akzeptanz von VR-Therapie ausweiten. Der Langzeitplan des britischen National Health Service (NHS) investiert in MSK-Zentren, die Chirurgen, Physiotherapeuten und Ergotherapeuten unter wertbasierten Budgets koordinieren und den ambulanten Durchsatz erhöhen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,62 %, angetrieben durch eine rasch alternde Bevölkerung in China, Südkorea und Singapur sowie öffentlich-private Partnerschaften, die den Aufbau neuer Kliniken finanzieren. Regierungen fördern die KI-Einführung, um den Therapeutenmangel auszugleichen, was die Nachfrage nach intelligenten Rehabilitationsgeräten ankurbelt. Schwellenländer wie Indien und Indonesien verzeichnen eine steigende Inzidenz von Lebensstilerkrankungen, was inländische Ketten dazu veranlasst, westliche ambulante Modelle zu replizieren. Telerehabilitation überwindet ländliche Anbieterengpässe und reduziert den Kapitalbedarf pro versorgtem Patienten, was die geografische Abdeckung beschleunigt.

Südamerika sowie der Nahe Osten und Afrika stellen noch junge, aber vielversprechende Märkte dar. Brasilien rationalisiert die Privatversicherungsgenehmigungen für ambulante Rehabilitation, da die Krankenhausbelegungsraten steigen, während Saudi-Arabiens Gesundheitsagenda Vision 2030 die Rehabilitation als Prioritätsdienst ausweist. Infrastrukturengpässe und Kliniker-Knappheit begrenzen weiterhin die unmittelbare Skalierung, doch bilaterale Ausbildungsinitiativen mit US-amerikanischen und europäischen Partnern beginnen, die Kapazitäten zu stärken.

Wettbewerbslandschaft

Der Markt für ambulante Rehabilitationszentren bleibt fragmentiert, wobei die zehn größten Betreiber weniger als 20 % des globalen Umsatzes kontrollieren. Select Medical und Encompass Health expandieren, indem sie multidisziplinäre Zentren in der Nähe von Akutkrankenhäusern bündeln, um Entlassungen aus gebündelten Zahlungsprogrammen zu erschließen. ATI Physical Therapy konzentriert sich auf arbeitgeberfinanzierte MSK-Partnerschaften, während FOX Rehabilitation und Powerback Rehabilitation durch Akquisitionen beschleunigen – FOX übernahm Ageility im Jahr 2024 und Powerback kaufte Encore GC im selben Jahr.

Technologie ist nun ein primäres Differenzierungsmerkmal. Die Akquisition von Limber Health durch Net Health im Juni 2025 fügt seiner EHR-Suite ein Ferntrainings-Tracking hinzu und stattet kleine Kliniken mit unternehmenstauglicher Datenerfassung aus. Die Partnerschaft von DIH mit Nobis Rehabilitation setzt Robotik und sensorgestütztes Gangtraining in stationär-zu-ambulanten Übergängen ein und steigert den Durchsatz ohne proportionales Personalwachstum. Frühanwender von VR-Plattformen berichten von zweistelligen Steigerungen der Patientenzufriedenheitswerte und messbaren Reduzierungen der durchschnittlichen Besuche pro Episode, was für Kostenträger attraktiv ist, die auf Gesamtkosteneinsparungen abzielen.

Wertbasierte Verträge reifen weiter. Betreiber, die Echtzeit-Funktionsergebnis-Dashboards bereitstellen können, gewinnen Marktanteile von unabhängigen Anbietern, die auf Einzelleistungsvergütungsmodelle angewiesen sind. Der Kapitalaufwand für Technologie-Rollouts und Talentgewinnung treibt jedoch die anhaltende Konsolidierung voran; Private-Equity-Fahrzeuge bevorzugen multistaatliche Bolt-on-Strategien, die regionale Dichte und Verhandlungsstärke gegenüber Versicherern und überweisenden Chirurgen aufbauen.

Führende Unternehmen im Bereich ambulante Rehabilitationszentren

Select Medical Holdings

AIM Health Group Inc.

LHC Group, Inc.

Trilogy Health Services, LLC.

Craig Hospital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Net Health übernahm Limber Health und erweiterte damit sein ambulantes EHR- und Fernversorgungspaket.

- März 2025: USPh erwarb eine Physiotherapiepraxis mit drei Kliniken, um seinen regionalen Fußabdruck zu vertiefen.

- Januar 2025: DIH schloss eine strategische Partnerschaft mit Nobis Rehabilitation Partners, um den Zugang zu robotikgestützter Therapie zu erweitern.

- Juli 2024: Blue Cross Blue Shield of Michigan startete in Zusammenarbeit mit Hinge Health ein virtuelles Muskel- und Gelenkprogramm und bietet Mitgliedern 12 kostenlose Physiotherapie-Besuche pro Jahr an.

Globaler Markt für ambulante Rehabilitationszentren – Berichtsumfang

Gemäß dem Umfang des Berichts ist ambulante Rehabilitation eine wirksame Therapieform für Personen mit Erkrankungen, die keine Intensivpflege erfordern. Sie ist kostengünstiger und bietet ein höheres Maß an Freiheit als die stationäre Therapie. Ambulante Rehabilitation wird nach vielen Operationen benötigt. Im Rahmen der Genesung kann der Patient zunächst in einem Krankenhaus versorgt werden. Je nach Art oder Ausmaß der Verletzung kann die Behandlung von Physiotherapeuten durchgeführt werden. Der Markt für ambulante Rehabilitationszentren ist segmentiert nach Programm (Standard-Ambulanzprogramme, Intensive Ambulanzprogramme und Teilstationäre Programme), Therapie (Kognitive Verhaltenstherapie, Kontingenzmanagement, Motivierende Gesprächsführung, Das Matrix-Modell und Familientherapie), Endnutzer (Pädiatrische Population, Erwachsene Population und Geriatrische Population) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht gibt den Wert (in Millionen USD) für die oben genannten Segmente an.

| Standard-Ambulanzprogramme |

| Intensive Ambulanzprogramme (IOP) |

| Teilstationäre Programme (PHP) |

| Hybride Tele-Ambulanzprogramme |

| Spezialisierte Tagesrehabilitation (Neurologisch, Kardial, Orthopädisch) |

| Physiotherapie |

| Ergotherapie |

| Sprach- und Kommunikationstherapie |

| Kognitive Verhaltenstherapie (KVT) |

| Kontingenzmanagement (KM) |

| Motivierende Gesprächsführung (MG) |

| VR-gestützte Therapie |

| Wasserbasierte Therapie / Meeresgestützte Therapie |

| Muskuloskelettale Rehabilitation |

| Neurologische Rehabilitation |

| Kardiale Rehabilitation |

| Pulmonale Rehabilitation |

| Suchtmittelstörungsrehabilitation |

| Sonstige (Verbrennung, Onkologie usw.) |

| Pädiatrische Population |

| Erwachsene Population |

| Geriatrische Population |

| Sportverletzungspatienten |

| Berufsgenossenschaftliche Fälle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Programm | Standard-Ambulanzprogramme | |

| Intensive Ambulanzprogramme (IOP) | ||

| Teilstationäre Programme (PHP) | ||

| Hybride Tele-Ambulanzprogramme | ||

| Spezialisierte Tagesrehabilitation (Neurologisch, Kardial, Orthopädisch) | ||

| Nach Therapie | Physiotherapie | |

| Ergotherapie | ||

| Sprach- und Kommunikationstherapie | ||

| Kognitive Verhaltenstherapie (KVT) | ||

| Kontingenzmanagement (KM) | ||

| Motivierende Gesprächsführung (MG) | ||

| VR-gestützte Therapie | ||

| Wasserbasierte Therapie / Meeresgestützte Therapie | ||

| Nach behandelter Erkrankung | Muskuloskelettale Rehabilitation | |

| Neurologische Rehabilitation | ||

| Kardiale Rehabilitation | ||

| Pulmonale Rehabilitation | ||

| Suchtmittelstörungsrehabilitation | ||

| Sonstige (Verbrennung, Onkologie usw.) | ||

| Nach Endnutzer | Pädiatrische Population | |

| Erwachsene Population | ||

| Geriatrische Population | ||

| Sportverletzungspatienten | ||

| Berufsgenossenschaftliche Fälle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ambulante Rehabilitationszentren?

Der Markt für ambulante Rehabilitationszentren hat im Jahr 2026 einen Wert von USD 110,59 Milliarden.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einem CAGR von 7,23 % wächst und bis 2031 USD 156,74 Milliarden erreicht.

Welches Programmsegment wächst am schnellsten?

Hybride Tele-Ambulanzprogramme verzeichnen das höchste Wachstum mit einem prognostizierten CAGR von 10,32 % bis 2031.

Warum gewinnt die VR-gestützte Therapie an Bedeutung?

VR-gestützte Therapie bietet immersive, datenreiche Sitzungen, die funktionelle Ergebnisse und das Patientenengagement verbessern, und treibt einen CAGR von 11,05 % an.

Welche Region bietet die stärkste Wachstumschance?

Es wird erwartet, dass der asiatisch-pazifische Raum mit einem CAGR von 9,62 % am schnellsten wächst, dank der Modernisierung des Gesundheitswesens und unterstützender KI-Initiativen.

Seite zuletzt aktualisiert am: