Asphaltmodifikatoren-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

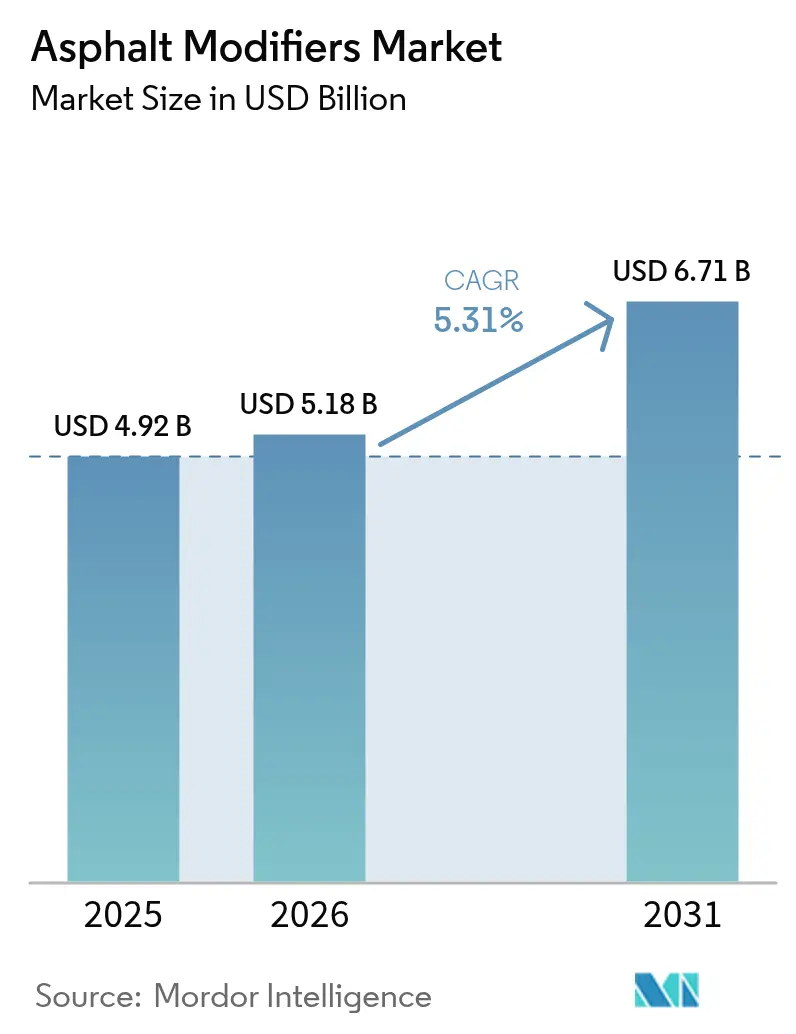

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 6.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asphaltmodifikatoren-Marktanalyse von Mordor Intelligence

Die Größe des Asphaltmodifikatoren-Marktes wird voraussichtlich von USD 4,92 Milliarden im Jahr 2025 und USD 5,18 Milliarden im Jahr 2026 auf USD 6,71 Milliarden bis 2031 anwachsen, was einer CAGR von 5,31 % zwischen 2026 und 2031 entspricht. Die Nachfrage wird durch leistungsbasierte Bindemittelvorschriften, zunehmendes Frachtaufkommen, das das Spurrillenrisiko verstärkt, sowie durch Kreislaufwirtschaftspolitiken angetrieben, die den Einsatz von Recyclingkunststoffen und Reifengummi begünstigen. Auftragnehmer, die einen geringeren CO₂-Fußabdruck anstreben, verlagern Kapital in Richtung Warmmischtechnologien, da diese den Kraftstoffverbrauch und die Exposition gegenüber Asphaltdämpfen reduzieren, während Behörden die Spezifikationen durch Superpave, Balanced Mix Design und EN-14023-Revisionen verschärfen. Die Rohstoffvolatilität bei SBS (Styrol-Butadien-Styrol) und SEBS (Styrol-Ethylen-Butylen-Styrol) beeinflusst weiterhin die Preisgestaltung, doch Lieferanten, die zirkuläre Rohstoffe oder biobasierte Verjüngungsmittel integrieren, schützen ihre Margen. Das Zusammenspiel aus regulatorischem Druck und Infrastrukturausgaben sichert eine stetige Pipeline öffentlicher Ausschreibungen, die Premiumbindemittel bevorzugen, und verschärft den Wettbewerb um Formulierungs-Know-how statt um bloße Skalierung.

Wichtigste Erkenntnisse des Berichts

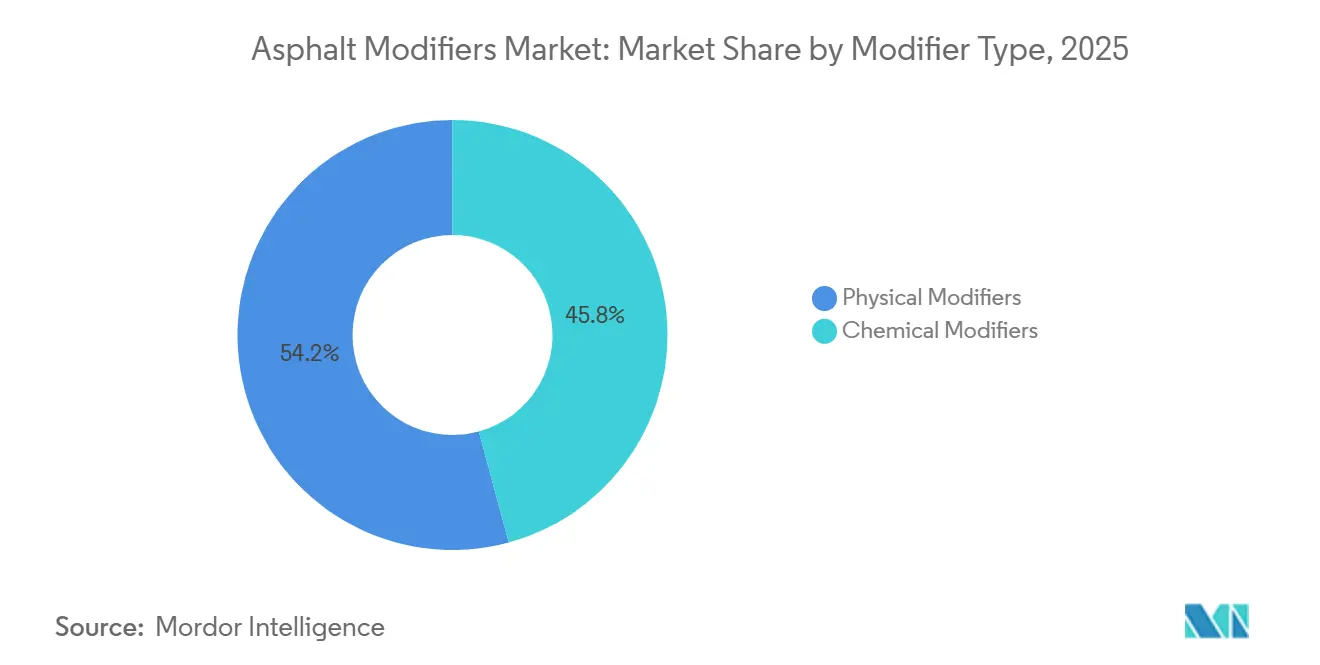

- Nach Modifikatortyp hielten physikalische Modifikatoren im Jahr 2025 einen Marktanteil von 54,22 % am Asphaltmodifikatoren-Markt, während chemische Modifikatoren bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen werden.

- Nach Asphaltmischtechnologie dominierte Heißmischasphalt im Jahr 2025 mit einem Anteil von 70,78 % am Asphaltmodifikatoren-Markt, während Warmmischasphalt bis 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen wird.

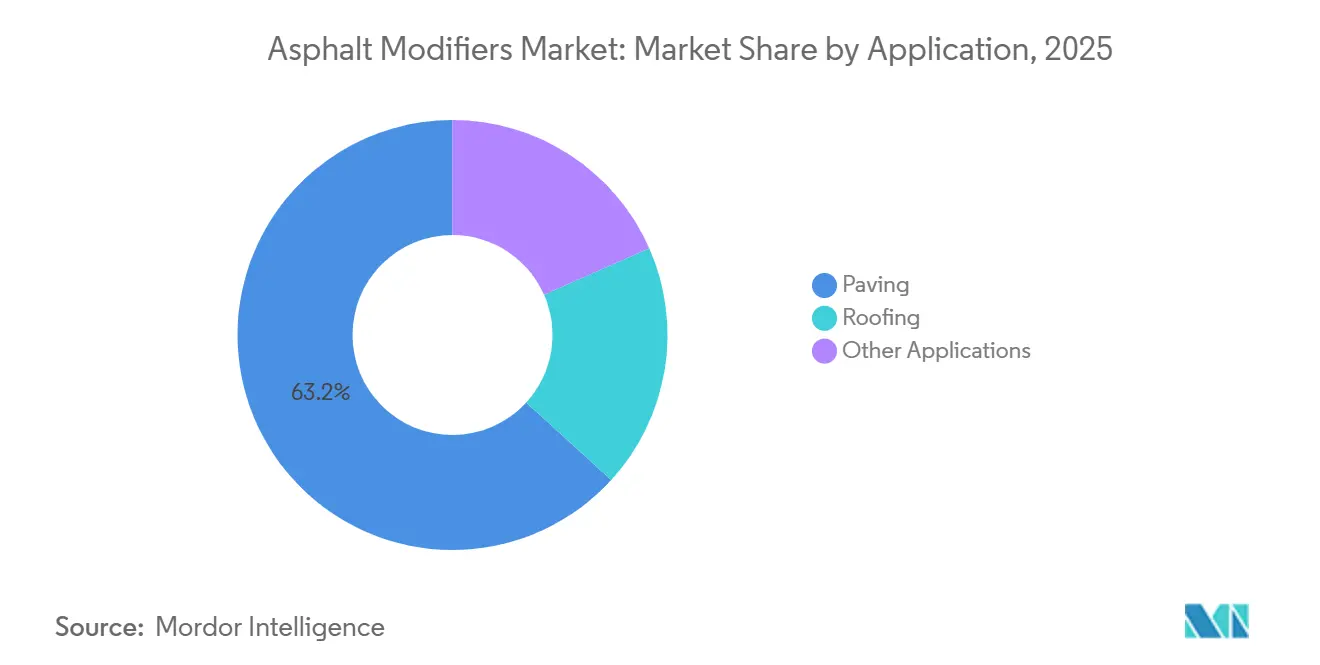

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 63,22 % am Asphaltmodifikatoren-Markt auf den Straßenbelag, der bis 2031 mit einer CAGR von 5,61 % wächst.

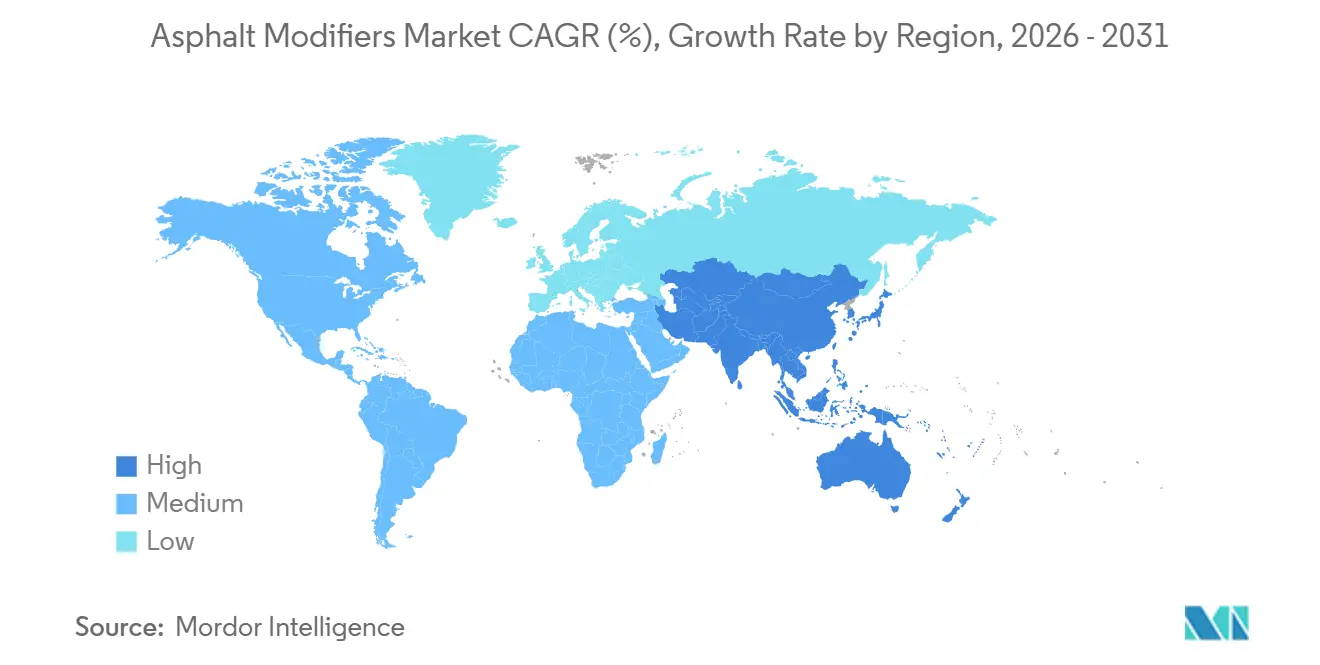

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 38,43 % am Asphaltmodifikatoren-Markt und wird bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Asphaltmodifikatoren-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verkehrsdichte und schwerere Achslasten | +1.2% | Global mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene leistungsbasierte Spezifikationen | +1.0% | Nordamerika, Europa, Australien, aufkommend in ASEAN und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Netto-Null-Kohlenstoffziele beschleunigen Warmmischanwendungen | +0.9% | Europa, Nordamerika, ausgewählte Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Forschung und Entwicklung zu Graphen und nanoverstärkten Bindemitteln | +0.6% | Europa, Japan, Südkorea, Pilotprojekte in China und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Druck für Asphalt aus Abfallkunststoffen | +0.8% | Global mit starkem politischem Rückenwind in der EU, Indien und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verkehrsdichte und schwerere Achslasten

Das Frachtaufkommen pro Fahrspurkilometer ist parallel zum E-Commerce-Logistikwachstum gestiegen und zwingt Straßenbaubehörden dazu, Bindemittel durchzusetzen, die Spurrillenbildung und Ermüdungsrisse widerstehen. China meldete im Jahr 2024 durchschnittliche Achslasten auf Schnellstraßen von über 11 Tonnen – ein Anstieg von 15 % gegenüber 2020 –, was obligatorische polymermodifizierte Deckschichten auslöste. Indien schreibt PG-70-10-Bindemittel auf stark befahrenen Korridoren im Rahmen von Bharatmala Phase II vor. Die Langzeitdaten zur Fahrbahnleistung der Vereinigten Staaten zeigen, dass polymermodifizierte Abschnitte auf Lkw-Routen eine um 30–40 % längere Nutzungsdauer aufweisen, was die Chemien auf Basis von SBS, Krummelgummi und Ethylenvinylacetat (EVA) bestätigt. Der Übergang von Rezepturmischungen zu leistungsklassierten Verträgen sichert somit einen stabilen Grundnachfragestrom für Modifikatorlieferanten, die in der Lage sind, die Haltbarkeit unter beschleunigten Belastungsbedingungen im Feld nachzuweisen.

Vorgeschriebene leistungsbasierte Spezifikationen (Superpave, BMD)

Superpave- und Balanced-Mix-Design-Protokolle verpflichten Labore dazu, Spurrillenbeständigkeit, Ermüdungslebensdauer und Tieftemperaturrissbildung vor der Produktionsgenehmigung zu überprüfen. Die Aktualisierung M 320 der Amerikanischen Vereinigung der Staatlichen Straßen- und Verkehrsbehörden (AASHTO) aus dem Jahr 2024 führte eine Zwischentemperaturklassifizierung ein, um Schlupflöcher zu schließen, die früher marginale Bindemittel begünstigten[1]Amerikanische Vereinigung der Staatlichen Straßen- und Verkehrsbehörden, „M 320-24 Standardspezifikation”, transportation.org. Austroads AP-T351, veröffentlicht im Jahr 2024, schreibt Riss- und Spurrillenindizes für alle bundesgeförderten Autobahnen vor und fördert die Nutzung von Haftverbesserern und Verjüngungsmitteln in Australien. Europa überarbeitete EN 14023 im Jahr 2025, um Kriterien für elastische Rückstellung und Erweichungspunkt zu harmonisieren, sodass Lieferanten mit europaweiter Präsenz Testprotokolle vereinfachen können. Diese Rahmenbedingungen benachteiligen Standardbitumen und stärken Lieferanten, die umfangreiche Formulierungsbibliotheken mit standortbezogener Mischoptimierung verbinden.

Netto-Null-Kohlenstoffziele beschleunigen die Einführung von Warmmischasphalt

Warmmischtechnologien senken die Mischtemperaturen um 20–40 °C und reduzieren den Kraftstoffverbrauch sowie CO₂ um bis zu 30 %. Europas Fit-for-55-Paket integriert die Lebenszykluskohlenstoffbilanzierung in die Ausschreibungsbewertung. Deutschland schreibt nun Warmmischasphalt für bundesfinanzierte Lose über 10.000 Tonnen vor. In den Vereinigten Staaten vergibt Kaliforniens Low Carbon Fuel Standard Gutschriften, die den Additivaufpreis von 2–5 % neutralisieren und die Akzeptanz bei Auftragnehmern fördern. Honeywell meldet zweistelliges Wachstum für seine Zeolith- und Tensidsysteme in beiden Regionen. In Verbindung mit den Sicherheitsvorteilen für Auftragnehmer durch geringere Dampfentwicklung ist Warmmischasphalt die am schnellsten wachsende Technologienische im Asphaltmodifikatoren-Markt.

Anstieg der Forschung und Entwicklung zu Graphen und nanoverstärkten Bindemitteln

Graphenoxid und Kohlenstoffnanoröhren erzielen bei Dosierungen unter 0,5 Gew.-% zweistellige Verbesserungen bei der Spurrillen- und Rissbeständigkeit. Iterchimica's Gipave steigerte die Spurrillenbeständigkeit auf Italiens Autobahn A4 im Jahr 2024 um 20 %. Die Fünfjahresstudie des Nationalen Zentrums für Asphalttechnologie (NCAT) in den Vereinigten Staaten bestätigte, dass Graphenabschnitte den IRI (Internationaler Rauheitsindex) nach 2 Millionen ESALs (äquivalente Einzelachslasten) unter 1,5 m/km hielten, verglichen mit 2,1 m/km bei SBS-Mischungen. Japan fördert ein Nanoröhrenkonsortium mit dem Ziel der Kommerzialisierung im Jahr 2027. Trotz eines Preisaufschlags von USD 50–150/kg zahlen Flughäfen und Mautstraßenbetreiber für die Lebenszyklusersparnisse, was auf eine künftige Verlagerung hin zur Nanoverstärkung hindeutet, sobald Dispersions- und Kostenhürden überwunden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Dampfexpositionsbedenken für Baukolonnen | –0.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Preisgestaltung von SBS/SEBS und biobasierten Rohstoffen | –0.9% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Trägheit bei kommunalen Spezifikationen | –0.5% | Südamerika, Afrika südlich der Sahara, Teile Südostasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Dampfexpositionsbedenken für Straßenbaukolonnen

Die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) begrenzt die Exposition gegenüber Asphaltdämpfen auf 5 mg/m³ TWA (zeitgewichteter Durchschnitt), und das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (NIOSH) empfiehlt 0,5 mg/m³. Die Europäische Union (EU) klassifiziert bestimmte Bitumenfraktionen als besonders besorgniserregende Stoffe (SVHC) gemäß REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), was Auftragnehmer zwingt, USD 15.000–50.000 pro Straßenfertiger für Absaugsysteme zu investieren[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Grenzwerte für die Exposition gegenüber Asphaltdämpfen”, osha.gov. Ein US-amerikanischer Vergleich aus dem Jahr 2025 sprach Arbeitnehmern mit COPD (chronisch obstruktiver Lungenerkrankung) USD 12 Millionen zu und verdeutlichte damit Haftungsrisiken. Warmmischasphalt reduziert Dämpfe um bis zu 50 %, doch Kostenaufschläge und laxe Durchsetzung verlangsamen die Einführung in preissensiblen Regionen. Der Gesundheitsimperativ beschleunigt die Nachfrage nach Modifikatoren dort, wo Regulierungsbehörden strenge Strafen verhängen und Kohlenstoffgutschriften Warmmischadditive subventionieren.

Volatile Preisgestaltung von SBS/SEBS und biobasierten Rohstoffen

Die Volatilität von Butadien und Styrol – der asiatische Spotpreis für Butadien stieg 2024–2025 um 35 % – erodiert die Margen für SBS-basierte Modifikatoren. Kraton erhöhte die SBS-Preise im April 2025 um 10 % und belastete damit Auftragnehmer, die an Festpreisangebote für Straßenbauprojekte gebunden sind. Biobasierte Öle unterliegen ähnlichen Schwankungen; Sojaunterbrechungen trieben Cargills Anova-Kosten im Zeitraum 2024–2025 um 20 % in die Höhe. Kleine Auftragnehmer ohne Absicherungsinstrumente kehren zu unmodifiziertem Bitumen zurück, wenn Polymeraufschläge USD 150/Tonne übersteigen, und opfern dabei die langfristige Fahrbahnqualität. Integrierte Großunternehmen mit eigenen Monomerströmen oder Pilotprojekten in der synthetischen Biologie besitzen nun einen Resilienzvorsprung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modifikatortyp: Chemische Modifikatoren gewinnen durch Haltbarkeitsvorschriften

Die physikalischen Modifikatoren hielten im Jahr 2025 einen Marktanteil von 54,22 % am Asphaltmodifikatoren-Markt, während chemische Modifikatoren im Prognosezeitraum (2025–2031) mit einer CAGR von 5,42 % wachsen. Haftverbessernde Amine erscheinen nun in jeder feuchtigkeitsempfindlichen Ausschreibung im Südosten der Vereinigten Staaten, während flüssige Warmmischtenside unter EU-Kohlenstoffbudgets rasch skalieren. BASF's B2Last verspricht eine Lebensdauerverlängerung von 15–20 % ohne zusätzliches Bindemittel und bietet finanziell angespannten Behörden einen direkten Kostenvorteil. Verjüngungsmittel wie Cargills Pflanzenöllinie ermöglichen es Auftragnehmern, den Anteil von recyceltem Asphaltmaterial (RAP) über 30 % zu erhöhen und dabei die Leistungsklassenziele (PG) zu erfüllen.

Nano-Ton und Graphen erzielen Premiumpreise an Flughäfen, wo eine Nacht Startbahnschließung die Additivkosten überwiegt. Physikalische Modifikatoren bleiben das volumenmäßige Rückgrat, da SBS und Krummelgummi die meisten Autobahndeckschichten unterstützen, doch ihr Wachstum verlangsamt sich, da flüssige Systeme die Dosierung in der Anlage vereinfachen und Lagereinheiten reduzieren. Hybridlösungen – Kratons CirKular+ kombiniert SBS mit Recyclingkunststoffen – verwischen die Kategoriengrenzen und deuten auf eine Portfoliozukunft hin, in der Elastizität, Haftung und Kohlenstoffintensität gleichzeitig abgestimmt werden.

Nach Asphaltmischtechnologie: Warmmischasphalt überholt durch Kohlenstoffbilanzierung

Heißmischasphalt behält seine absolute Marktgröße mit einem Marktanteil von 70,78 % im Jahr 2025, gestützt durch bestehende Chargenmischanlagen und Regionen ohne Kohlenstoffbepreisung. Sein Anteil sinkt jedoch, da nationale Ministerien wie das deutsche Bundesministerium für Digitales und Verkehr (BMDV) Warmmischasphalt bei Beschaffungen über 10.000 Tonnen vorschreiben. Warmmischasphalt wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,55 % wachsen – dem schnellsten Wachstum unter allen Mischtypen. Die Marktgröße des Asphaltmodifikatoren-Marktes für Warmmischadditive wird bis 2031 erhebliche Werte erreichen, da Europas Fit-for-55-Paket und Kaliforniens Low Carbon Fuel Standard (LCFS) Umwelteinsparungen in finanzielle Gutschriften umwandeln. Auftragnehmer berichten von 15–30 % Einsparungen beim Brennerbrennstoff und kühleren Baustellentemperaturen, die die Asphaltierungsfenster in kältere Monate verlängern.

Kalt- und Halbwarmmischungen bleiben eine Nische, doch Durchbrüche bei Bio-Emulsionen könnten gering befahrene kommunale Straßen erschließen, wenn Demonstrationsprojekte die Haltbarkeit belegen. Die Spezifikationsüberarbeitung innerhalb von AASHTO M 320, die nun die mittlere Ermüdung erfasst, steigert die Polymernachfrage in Warmmischformulierungen weiter, da niedrigere Mischtemperaturen steifere und elastischere Bindemittel erfordern, um die Spurrillenbeständigkeit aufrechtzuerhalten.

Nach Anwendung: Straßenbelag dominiert das infrastrukturgetriebene Volumen

Der Straßenbelag absorbierte im Jahr 2025 63,22 % der globalen Nachfrage und wird mit einer CAGR von 5,61 % bis 2031 das schnellste Anwendungswachstum verzeichnen, getragen vom USD-110-Milliarden-Infrastrukturgesetz der Vereinigten Staaten, Chinas USD-140-Milliarden-Schnellstraßenprogramm und Indiens USD-7,8-Milliarden-Bharatmala-Phase-II. Schwerlastkorridore erfordern PG 70-10 oder besser, was den Polymereinsatz faktisch sicherstellt. Flughafenrollbahnen, Häfen und Industriehöfe generieren überproportionale Umsätze durch Graphen- oder Aramidfaserlösungen, die zweistellige Preisaufschläge erzielen.

Die Dachdeckung, abhängig von Gewerbeimmobilienzyklen und mit TPO-Konkurrenz konfrontiert, hinkt mit einstelligem Wachstum im mittleren Bereich hinterher. Da Kommunen auf leistungsklassierte Ausschreibungen und Lebenszykluskosten setzen, bleibt der Straßenbelag der Leitindikator für die Gesamtexpansion des Asphaltmodifikatoren-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert mit 38,43 % des Umsatzes im Jahr 2025 und ist auf Kurs für eine CAGR von 5,92 % bis 2031, angetrieben durch Chinas Schnellstraßendeckschichten, Indiens Rollout von 50.000 Fahrspurkilometern und ASEAN-Megaprojekte wie Indonesiens Trans-Sumatra-Autobahn. Regionale Polymerkapazitäten in China und Südkorea schützen die Lieferketten, während Japans Nanoröhrenprogramm den Archipel als Technologieexporteur positioniert.

In Nordamerika wird die Marktgröße des Asphaltmodifikatoren-Marktes durch das Infrastrukturinvestitions- und Beschäftigungsgesetz gestützt, doch reife Straßennetze dämpfen das Wachstum im Vergleich zum Asien-Pazifik-Raum. Kohlenstoffgutschriften fördern die Warmmischpenetration in Kalifornien und British Columbia.

Europa nutzt das Fit-for-55-Paket, Kreislaufkunststoffvorschriften und eine Warmmischpflicht bei deutschen Bundesbauprojekten, um Spezifikationen in Richtung kohlenstoffarmer Bindemittel zu lenken, doch fiskalische Sparmaßnahmen in Teilen Südeuropas belasten die Ausschreibungsvolumina.

Die Vision-2030-Korridore des Nahen Ostens und NEOMs Fahrbahnbeläge für extreme Temperaturen erfordern SBS- und devulkanisierte Gummimischungen, während Südamerika und Afrika südlich der Sahara aufgrund von Finanzierungslücken und Testbeschränkungen langsam vorankommen und die Modifikatorpenetration außerhalb von Premiummautstraßen unter 15 % bleibt.

Wettbewerbslandschaft

Der Asphaltmodifikatoren-Markt ist mäßig konsolidiert. Wettbewerbsfähigkeit hängt nun von der Diversifizierung der Rohstoffbasis, dem technischen Service vom Labor bis zum Feld sowie von Partnerschaften mit Abfallwirtschaftsunternehmen ab, die Post-Consumer-Kunststoff- oder Reifenströme sichern. Integrierte Energie-zu-Polymer-Akteure wie ExxonMobil verfügen über Kostenschutzschilde, müssen sich jedoch weiterhin an Nanoverstärkung und Biowege anpassen, um Premiummargen zu schützen.

Marktführer der Asphaltmodifikatoren-Branche

Dow

Arkema

BASF

Kraton Corporation

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kraton setzte globale Preiserhöhungen für SBS- und SIS-Produktlinien um, um Zölle und Rohstoffinflation abzumildern, was die Kosten für Asphaltmodifikatoren direkt beeinflusst.

- September 2024: Der Shoalhaven City Council in Australien beauftragte den Bau einer Krummelgummianlage zur Versorgung lokaler Straßenbauprojekte und stärkte damit die regionale Lieferkette für Asphaltmodifikatoren.

Globaler Asphaltmodifikatoren-Markt Berichtsumfang

Asphalt wird durch Destillation von Rohöl im Rahmen der Erdölraffinierung hergestellt. Zu den wesentlichen Eigenschaften von Asphalt zählen unter anderem Haftung, Wasserdichtigkeit und thermoplastische Haltbarkeit.

Der Asphaltmodifikatoren-Markt ist nach Modifikatortyp, Asphaltmischtechnologie, Anwendung und Geografie segmentiert. Nach Modifikatortyp ist der Markt in physikalische Modifikatoren (Kunststoffe (HDPE, SBS, EVA), Gummi (Krummelgummi, devulkanisiert), Fasern (Zellulose, Aramid, Glas) sowie Mineralfüllstoffe und Streckmittel) und chemische Modifikatoren (Haftverbesserer, Warmmischadditive, Verjüngungsmittel und Antioxidantien sowie sonstige (Nano-Ton und Graphen)) unterteilt. Nach Asphaltmischtechnologie ist der Markt in Heißmischasphalt (HMA), Warmmischasphalt (WMA) sowie Kalt- und Halbwarmmischung unterteilt. Nach Anwendung ist der Markt in Straßenbelag, Dachdeckung und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Asphaltmodifikatoren in 20 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Physikalische Modifikatoren | Kunststoffe (HDPE, SBS, EVA) |

| Gummi (Krummelgummi, devulkanisiert) | |

| Fasern (Zellulose, Aramid, Glas) | |

| Mineralfüllstoffe und Streckmittel | |

| Chemische Modifikatoren | Haftverbesserer |

| Warmmischadditive | |

| Verjüngungsmittel und Antioxidantien | |

| Sonstige (Nano-Ton, Graphen) |

| Heißmischasphalt (HMA) |

| Warmmischasphalt (WMA) |

| Kalt- und Halbwarmmischung |

| Straßenbelag |

| Dachdeckung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Modifikatortyp | Physikalische Modifikatoren | Kunststoffe (HDPE, SBS, EVA) |

| Gummi (Krummelgummi, devulkanisiert) | ||

| Fasern (Zellulose, Aramid, Glas) | ||

| Mineralfüllstoffe und Streckmittel | ||

| Chemische Modifikatoren | Haftverbesserer | |

| Warmmischadditive | ||

| Verjüngungsmittel und Antioxidantien | ||

| Sonstige (Nano-Ton, Graphen) | ||

| Nach Asphaltmischtechnologie | Heißmischasphalt (HMA) | |

| Warmmischasphalt (WMA) | ||

| Kalt- und Halbwarmmischung | ||

| Nach Anwendung | Straßenbelag | |

| Dachdeckung | ||

| Sonstige Anwendungen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asphaltmodifikatoren-Markt im Jahr 2026?

Er beläuft sich auf USD 5,18 Milliarden und ist auf Kurs für USD 6,71 Milliarden bis 2031 bei einer CAGR von 5,31 %.

Welcher Modifikatortyp wächst am schnellsten?

Chemische Additive steigen mit einer CAGR von 5,42 %, angetrieben durch Warmmischtenside und Haftverbesserer.

Warum gewinnt Warmmischasphalt Marktanteile?

Geringerer Kraftstoffverbrauch, Kohlenstoffgutschriften und reduzierte Dampfexposition machen Warmmischasphalt wirtschaftlich und gesellschaftlich attraktiv.

Welche Region führt die Nachfrage an?

Asien-Pazifik entfällt auf 38,43 % des Umsatzes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,92 %.

Was ist das Haupthemmnis für die Einführung in Entwicklungsregionen?

Trägheit bei kommunalen Spezifikationen und begrenzte Laborinfrastruktur verlangsamen die Einführung leistungsklassierter Bindemittel.

Seite zuletzt aktualisiert am: