Marktgröße und Marktanteil für Schlagzähmodifikatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

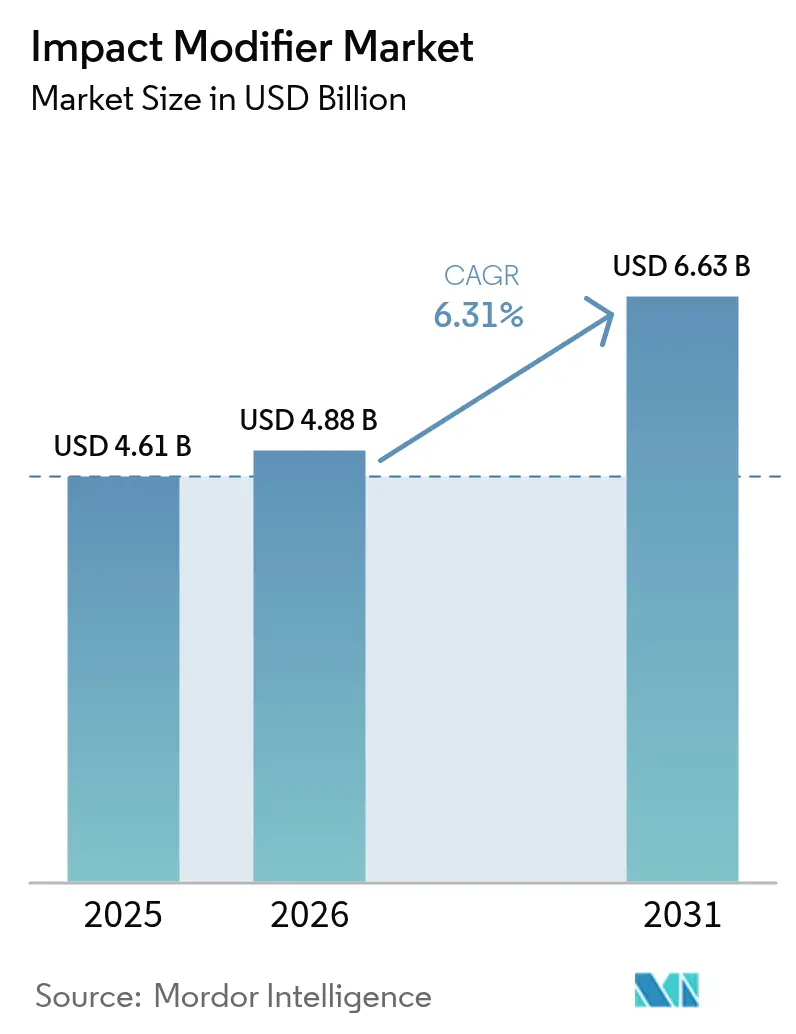

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schlagzähmodifikatoren von Mordor Intelligence

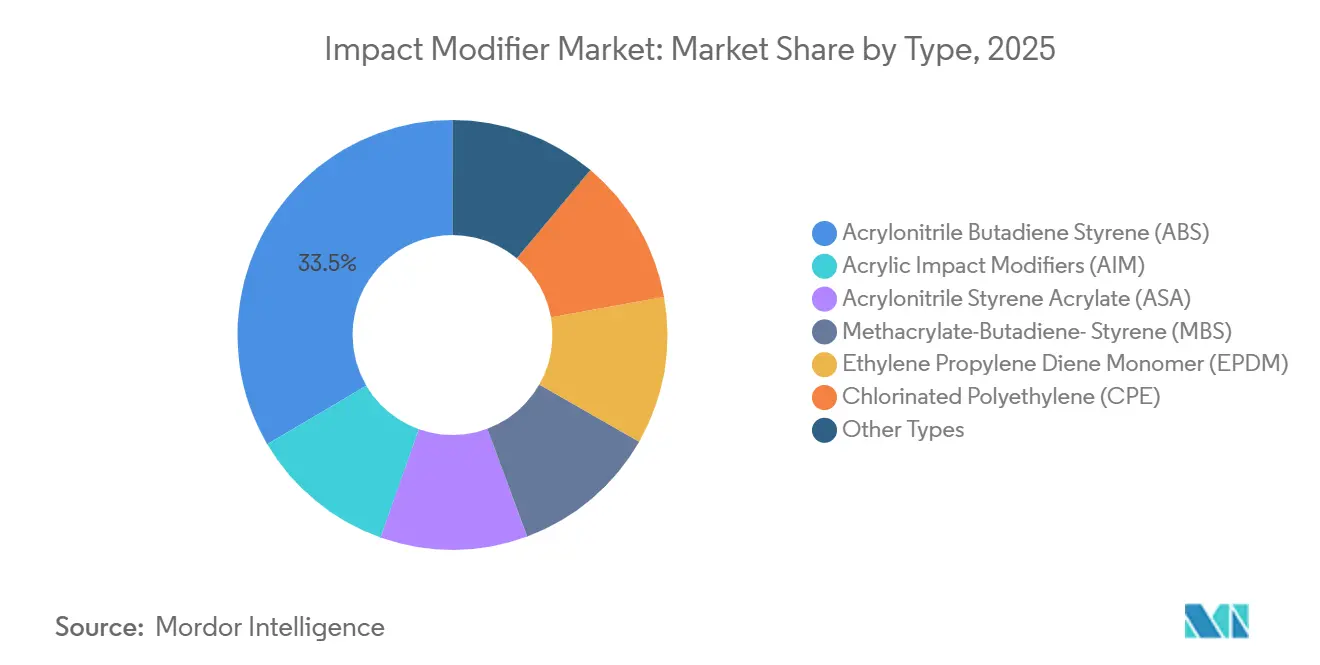

Die Marktgröße für Schlagzähmodifikatoren wird voraussichtlich von 4,61 Milliarden USD im Jahr 2025 und 4,88 Milliarden USD im Jahr 2026 auf 6,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,31 % zwischen 2026 und 2031 entspricht. Polyvinylchlorid (PVC)-Rohrleitungsnetze ersetzen in aufstrebenden Volkswirtschaften alternde Metallinfrastrukturen, während Automobilerstausrüster (OEMs) weiterhin Stahl durch Polymerverbundwerkstoffe ersetzen, um das US-amerikanische Kraftstoffeffizienzziel von 49 Meilen pro Gallone für 2027 zu erfüllen. Parallel dazu schreibt die Europäische Union bis 2030 einen Recyclinganteil von 30 % in starren Kunststoffverpackungen vor, was die Nachfrage nach kompatibilisierungsreichen Acrylqualitäten beschleunigt. Acrylnitril-Butadien-Styrol (ABS) führte 2025 mit einem Umsatzanteil von 33,48 %, doch Acryl-Schlagzähmodifikatoren expandieren schneller, da sie transparente PVC-Fensterprofile ermöglichen, die ISO 9227-Salzsprühtests ohne Vergilbung bestehen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Acrylnitril-Butadien-Styrol (ABS) im Jahr 2025 einen Marktanteil von 33,48 % am Markt für Schlagzähmodifikatoren; Acryl-Schlagzähmodifikatoren (AIM) werden bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen.

- Nach Anwendung erfasste Polyvinylchlorid (PVC) im Jahr 2025 einen Marktanteil von 42,67 % am Markt für Schlagzähmodifikatoren. Das Wachstum von technischen Kunststoffen wird im Prognosezeitraum (2026–2031) jedoch voraussichtlich bei einer CAGR von 6,63 % liegen.

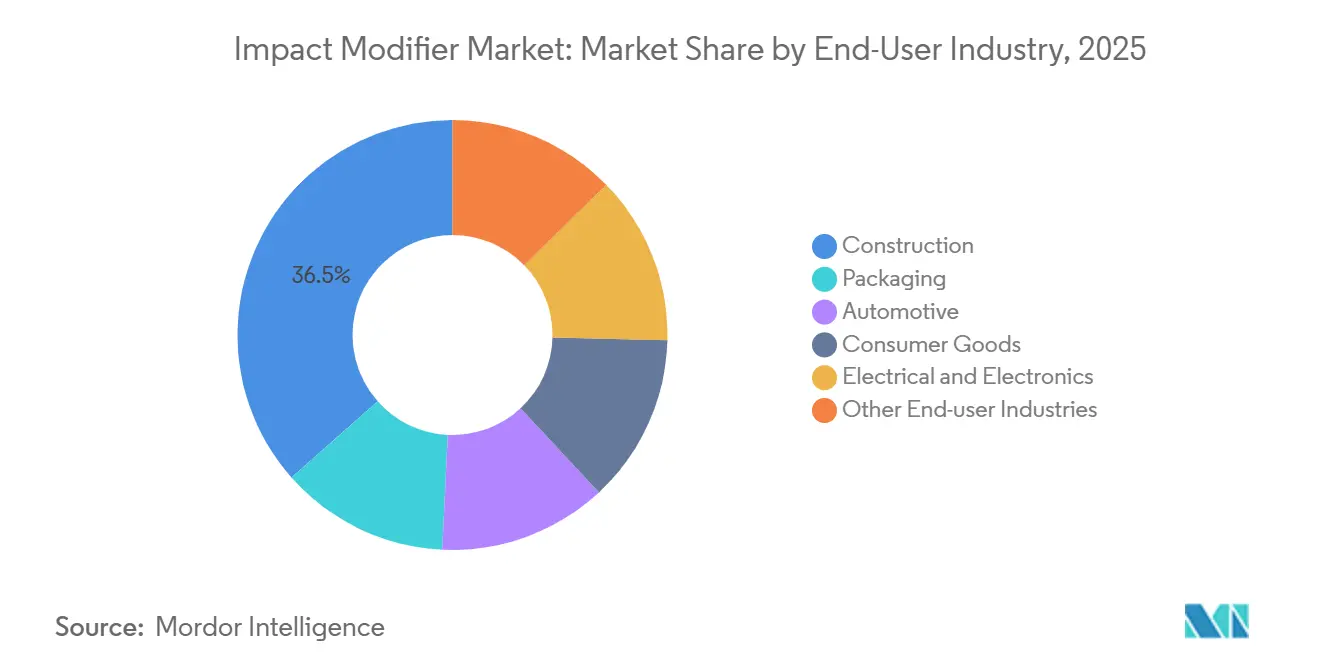

- Nach Endverbraucher führte das Bauwesen 2025 mit einem Umsatzanteil von 36,54 %; der Automobilsektor wird bis 2031 voraussichtlich die höchste CAGR von 6,45 % verzeichnen.

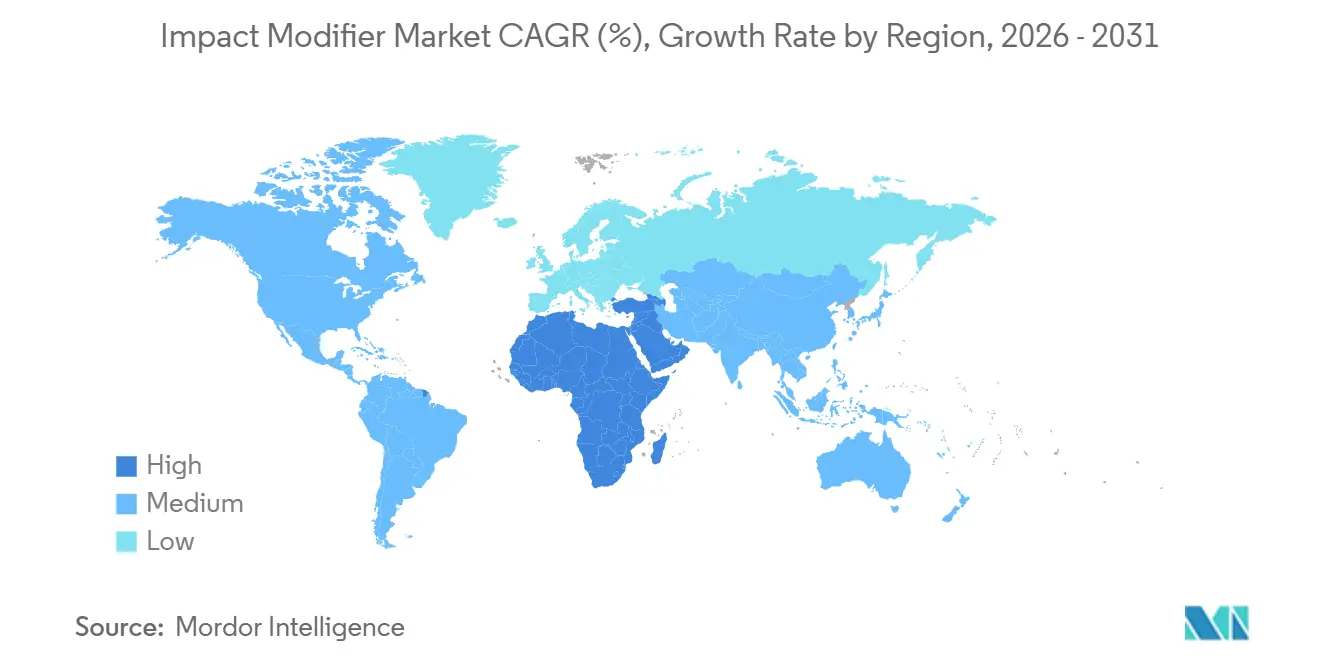

- Nach Geografie dominierte Asien-Pazifik 2025 mit einem Anteil von 47,26 %, während die Region Naher Osten & Afrika für die schnellste CAGR von 6,58 % bis 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schlagzähmodifikatoren

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verpackungsnachfrage | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei PVC-Rohren und -Profilen | +1.5% | Indien, China, ASEAN; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥4 Jahre) |

| Baugetriebene Harzabnahme in Asien-Pazifik | +1.3% | China, Indien, ASEAN; Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥4 Jahre) |

| Leichtbau und Sicherheitsfokus im Automobilbereich | +0.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Recyclinghaltige Kunststoffe benötigen Hybride | +0.8% | Europa, Nordamerika, frühes urbanes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verpackungsnachfrage

Der globale E-Commerce hat die Haltbarkeitsstandards für Paketlieferungen verschärft und den Absatz von schlagzähmodifizierten Harzen für starre Klappschalen und Behälter im Jahr 2025 um 7,2 % gegenüber dem Vorjahr gesteigert[1]PMMI, "E-Commerce-Verpackungstrends," pmmi.org. Acrylqualitäten ermöglichen es klaren PET-Schalen, die Transparenz nach wiederholten Gefrier-Tau-Zyklen zu erhalten – eine Leistungsanforderung, die für nordamerikanische Mahlzeitenlieferdienste unerlässlich ist, die 2025 um 22 % gewachsen sind. Gesetzgebung zu Mehrwegbehältern in 89 Ländern lenkt die Nachfrage auf Ethylen-Propylen-Dien-Monomer (EPDM)-Modifikatoren, die 500 Spülmaschinengänge bei 75 °C überstehen. Lebensmittelkontaktvorschriften, die von der US-amerikanischen FDA im Jahr 2025 veröffentlicht wurden, begrenzen Restacrylatmonomere auf 50 Teile pro Milliarde, was Hersteller dazu veranlasst, überkritische CO₂-Extraktion einzusetzen, die die Herstellungskosten um 0,18 USD pro Kilogramm erhöht. Größere Hersteller mit eigenen Extraktionssystemen gewinnen daher Marktanteile von Auftragscompoundeuren, die den zusätzlichen Aufwand nicht absorbieren können.

Boom bei PVC-Rohren und -Profilen

Kommunale Programme in Indien, Indonesien und Vietnam beschleunigten den Wechsel von verzinktem Eisen zu PVC, wobei Installationskosten von 42 USD pro Meter für PVC gegenüber 68 USD für duktiles Eisen und eine 50-jährige Lebensdauergarantie angeführt wurden. Chloriertes Polyethylen (CPE)-Modifikatoren erfassten 2025 62 % des Druckrohrsegments, da sie die Schweißnahtfestigkeit über 85 % der Basisharzmesswerte aufrechterhalten und es Verbindungen ermöglichen, ISO 13953-Hydrostatiktests bei 2,5 MPa zu bestehen[2]ISO, "Kunststoffe — Hydrostatische Drucktests," iso.org. Chinas 14. Fünfjahresplan stellte 4,8 Billionen CNY (670 Milliarden USD) für städtische Wassernetze bereit und absorbierte 2025 780.000 Tonnen schlagzähmodifiziertes PVC. In Europa verbrauchten dreifach verglaste PVC-Fensterprofile, die den Passivhaus-Standard von 0,8 W/m²K erfüllen, 2025 290.000 Tonnen Acrylnitril-Styrol-Acrylat (ASA). Die Zertifizierung gemäß der EU-Bauproduktenverordnung 2024 erhöhte die Drittprüfungsausgaben um 0,09 EUR pro Kilogramm, was vertikal integrierte Compoundierer begünstigt, die die zusätzlichen Kosten amortisieren können.

Baugetriebene Harzabnahme in Asien-Pazifik

Laufende Megaprojekte wie Indonesiens Hauptstadt Nusantara und Indiens Pradhan Mantri Awas Yojana fügten der regionalen Nachfrage 2025 gemeinsam 2,3 Millionen Tonnen schlagzähmodifizierter Polymere hinzu. Methacrylat-Butadien-Styrol (MBS)-Qualitäten dominieren die Außenverkleidung, da sie ASTM D256-Schlagtests bei –40 °C bestehen – ein Maßstab für Nordchina und Südkorea. Hohe Luftfeuchtigkeit und Umgebungstemperaturen von 45 °C entlang südostasiatischer Eisenbahnkorridore erfordern UV-stabilisierte Acrylmodifikatoren, die 0,31 USD pro Kilogramm mehr kosten als herkömmliche Varianten. Der Infrastrukturfinanzierungsrückstand der ASEAN von 210 Milliarden USD pro Jahr bis 2030 ist daher ein anhaltender Nachfragesog für langlebige PVC-Leerrohre und Verkleidungen. Ab 2025 machten Japan, Südkorea und Singapur die ISO 4892-2-Xenonbogen-Bewitterung für Außenteile obligatorisch, was die Nachfrage nach hochwertigen lichtstabilen Chemikalien ankurbelt.

Leichtbau und Sicherheitsfokus im Automobilbereich

Die Produktion von Batterieelektrofahrzeugen (BEV) erreichte 2025 14,2 Millionen Einheiten, wobei jedes Fahrzeug 38 Kilogramm schlagzähmodifizierter technischer Kunststoffe für Batteriegehäuse und Strukturverkleidungen benötigt – 12 Kilogramm mehr als Fahrzeuge mit Verbrennungsmotor. Die endgültige Regelung zur durchschnittlichen Kraftstoffeffizienz von Unternehmensflotten (Corporate Average Fuel Economy) aus dem Jahr 2024 erzielt eine Kraftstoffeffizienzsteigerung von 6,2 % bei Fahrzeugen, wenn 18 Kilogramm Stahl durch glasfaserverstärktes Nylon ersetzt werden, das mit 8–12 % Schlagzähmodifikatoren gemischt ist. Die 2025 aktualisierten Protokolle des Insurance Institute for Highway Safety fordern eine um 15 % höhere Seitenaufprallenergie-Absorption, was den Einsatz von Kern-Schale-Acrylmodifikatoren beschleunigt, die die Zähigkeit von Polybutylenterephthalat (PBT) verdreifachen und dabei nur 3 % Gewicht hinzufügen. Transparente Innenblenden wechseln von ABS zu Acrylmodifikatoren, die 50.000 Thermozyklen zwischen –30 °C und 80 °C ohne Trübung überstehen. Tier-1-Zulieferer in Deutschland und Japan meldeten 2024–2025 47 Patente für Modifikatoren an, die mit kohlenstofffaserverstärkten Thermoplasten kompatibel sind, mit dem Ziel der Massenproduktion von BEV-Batteriegehäusen bis 2027.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | –0.6% | Global, akut auf asiatischen Spotmärkten | Kurzfristig (≤2 Jahre) |

| Verschärfung der VOC- und PVC-Vorschriften | –0.4% | Europa, Nordamerika, Tier-1-Städte in China, Japan, Korea | Mittelfristig (2–4 Jahre) |

| Verarbeitungsprobleme bei hochrecyclierten Strömen | –0.3% | Europa, Nordamerika, frühes urbanes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Styrol-Spotpreise schwankten zwischen 950 USD pro Tonne im Januar 2025 und 1.280 USD im September – eine innerjahrliche Spanne von 35 %, ausgelöst durch asiatische Crackerausfälle und Rückgänge in der Derivatenachfrage. Butadien erreichte im vierten Quartal 2025 1.520 USD pro Tonne, da US-amerikanische Cracker an der Golfküste Ethanfeedstoffe bevorzugten, die 40 % weniger Butadien pro Tonne Ethylen liefern. Nicht integrierte Compoundierer ohne langfristige Monomerverträge absorbierten Kostensteigerungen von 0,41 USD pro Kilogramm, doch nachgelagerte PVC-Rohrextrudierer hielten die Weitergabe unter 3 %, da öffentliche Ausschreibungen in Indien die jährliche Eskalation auf Inflation plus einen Punkt begrenzen. Vertikal integrierte Hersteller, die 38 % der globalen Kapazität repräsentieren, bewahrten ihre Margen durch die Internalisierung von Feedstock-Schwankungen und vergrößerten den Wettbewerbsvorsprung.

Verschärfung der VOC- und PVC-Vorschriften

Chinas Aktualisierung von GB 18581 im Jahr 2024 senkte die zulässigen VOC-Emissionen aus Polymeranlagen auf 50 Milligramm pro Kubikmeter und zwang 34 % der Anlagen in Shandong und Jiangsu zur Installation thermischer Oxidatoren, die bis zu 2,8 Millionen USD pro Linie kosten. Die Europäische Chemikalienagentur fügte 2025 vier Phthalatweichmacher in Anhang XIV der REACH-Verordnung auf, was Verarbeiter zu teureren phthalatfreien Schlagzähmodifikatoren drängt. Kaliforniens Regelung für sicherere Verbraucherprodukte, die 2025 in Kraft trat, klassifizierte styrolhaltige Additive in starren Lebensmittelverpackungen als Prioritätsprodukte und verlängerte Entwicklungszyklen um bis zu zwei Jahre. Indiens geplantes Verbot von Einweg-PVC-Verpackungen bis 2028 schafft Nachfrageunsicherheit für auf Flexfolien-Märkte zugeschnittene Modifikatoren. In ganz Europa stiegen die ISO 16000-6-Zertifizierungsgebühren für Innenraumluftqualität auf 8.500 EUR pro Formulierung, was kleine Marktteilnehmer abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: ABS behält die Führung, während Acrylqualitäten beschleunigen

ABS dominierte 2025 mit 33,48 % den Markt für Schlagzähmodifikatoren aufgrund seiner kosteneffizienten Zähigkeit für Gerätegehäuse und Fahrzeuginnenräume. Innerhalb dieses Segments trug ABS 1,54 Milliarden USD zur Marktgröße für Schlagzähmodifikatoren bei, was die breite Akzeptanz widerspiegelt, wo undurchsichtige Oberflächen und eine gekerbt-Izod-Schlagfestigkeit von 15 kJ/m² ausreichen. Acrylqualitäten sind zwar kleiner, wachsen aber mit einer CAGR von 6,42 %, da transparente PVC-Fensterprofile und PET-Klappschalen nach 500-stündiger QUV-Belichtung eine witterungsbeständige Klarheit erfordern. MBS belegte 2025 22 % des Verbrauchs von starren PVC-Rohren, steht aber unter Preisdruck, da chinesische Exporteure europäische Äquivalente um 14 % unterbieten.

Acrylnitril-Styrol-Acrylat (ASA) expandiert für Außenverkleidungen und Fahrzeugaußenteile, wo Schlagfestigkeit bei –30 °C und UV-Beständigkeit entscheidend sind. CPE sicherte sich einen Anteil aufgrund seiner Fähigkeit, Duktilität bei 2,5 MPa hydrostatischem Druck für Trinkwasserrohre aufrechtzuerhalten. EPDM bleibt eine Nische, doch seine Beständigkeit gegenüber Spülmaschinengängen entspricht den Anforderungen für Mehrwegbehälter. Im Jahr 2025 eingeführte Maleinsäureanhydrid-gepfropfte Acrylvarianten gewinnen nun 92 % der ursprünglichen Zähigkeit in PCR-PVC zurück und erzielen einen Aufpreis von 0,90 USD pro Kilogramm gegenüber Standardqualitäten.

Nach Anwendung: PVC dominiert, technische Kunststoffe steigen stark an

PVC repräsentierte 2025 einen Marktanteil von 42,67 % am Markt für Schlagzähmodifikatoren, entsprechend 2,07 Milliarden USD der Marktgröße für Schlagzähmodifikatoren, wobei starre Rohre 58 % der PVC-Nachfrage ausmachten. Technische Kunststoffe werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen, da BEV-Batteriepackungen flammhemmende Nylongehäuse benötigen, die die Schlagfestigkeit über 25 kJ/m² bei 150 °C aufrechterhalten. Glasfaserverstärktes PA 66, gemischt mit 9–13 % Modifikatoren, verdrängt Stahl in strukturellen Batterieträgern und reduziert die Masse um 18 %.

Polybutylenterephthalat (PBT)-Anwendungen stiegen 2025, angetrieben durch Sensorgehäuse für autonome Fahrzeuge, die Dimensionsstabilität bei 150 °C erfordern. Polycarbonatmischungen für Unterhaltungselektronik und Sicherheitsverglasung füllten 14 % des Gesamtvolumens und verzeichneten Wachstum, da Laptophersteller PC/ABS-Legierungen einführten, die 1,2-Meter-Falltests bestehen. Kaliforniens Prüfung von Styroladditiven hemmt neue PVC-Folienqualitäten, während IIHS-Seitenaufprallrevisionen die Einführung von acrylmodifiziertem PBT vorantreiben.

Nach Endverbraucherbranche: Bauwesen als Anker, Automobil beschleunigt

Das Bauwesen absorbierte 2025 36,54 % des Umsatzes, gestützt durch Indiens Haushaltsversorgungsinitiative und südostasiatische Wohnungsbaubooms. Jedes fertiggestellte ländliche Haus in Indien enthielt 2025 42 Kilogramm schlagzähmodifiziertes PVC-Leerrohr und Sanitärinstallationen. Der Automobilsektor wird voraussichtlich die steilste CAGR von 6,45 % verzeichnen, da BEVs 15 % mehr schlagzähmodifizierte Polymere als Fahrzeuge mit Verbrennungsmotor benötigen, um Lithium-Ionen-Zellen vor Seitenaufprall-Eindringen zu schützen.

Konsumgüter wuchsen, da sich Standards für Mehrwegbehälter verbreiteten und eine drei- bis fünffach höhere Schlagfestigkeit als Einwegversionen erfordern. Der Anteil elektrischer und elektronischer Anwendungen konzentrierte sich auf Kabeltrassen und Verteilerdosen, die nach UL 746C für thermische Alterung bei 125 °C zertifiziert sind.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 47,26 % des Marktes für Schlagzähmodifikatoren und wird bis 2031 mit 6,35 % wachsen. China allein produzierte 6,8 Millionen Tonnen PVC-Rohre für Projekte der Neuen Seidenstraße, während Indiens Programm für erschwinglichen Wohnungsbau 470.000 Tonnen schlagzähmodifiziertes PVC-Leerrohr verbrauchte. ASEAN-Nationen verlegten 2025 12.400 Kilometer ländliche Wasserleitungen, wobei Vietnam und Thailand die Installationen anführten. Japan und Südkorea meldeten 47 Patente für kohlenstofffaserkompatible Modifikatoren an, die auf die Massenproduktion von BEV-Batteriegehäusen ab 2027 abzielen. Die regulatorische Verschärfung gemäß GB 18581 zwang über ein Drittel der chinesischen Modifikatoranlagen zur Installation von VOC-Oxidatoren und konsolidierte die Kapazität bei integrierten Großunternehmen.

Nordamerikas Anteil wuchs, da die US-EPA-Kraftstoffeffizienzregel die Substitution von Stahl durch Polymere beschleunigte. Kanada modernisierte Trinkwassersysteme, während Mexikos Boom bei der automobilen Nearshoring-Investition von 18 Milliarden USD die Nachfrage nach technischen Kunststoffen ausweitete. Kaliforniens Rahmen für sicherere Verbraucherprodukte führte zusätzliche Prüfebenen für styrolbasierte Additive ein und verzögerte vorübergehend Markteinführungen im Bereich starre Verpackungen.

Europa steht unter Margendruck durch die ECHA-Phthalatbeschränkungen von 2025 und die 30-%-PCR-Anforderung gemäß der Verpackungs- und Verpackungsabfallverordnung. Deutschland, Frankreich und Italien absorbierten gemeinsam den Großteil der regionalen Volumina, vorwiegend in der Fensterprofilextrusion, die den Passivhaus-Schwellenwert von 0,8 W/m²K erfüllen muss.

Südamerika verzeichnete die geringste Nachfrage, wobei Brasiliens Wohnungsdefizit von 7,8 Millionen Einheiten die PVC-Abnahme ankurbelt und Argentiniens Lithiumoperationen schlagzähmodifizierte Auskleidungen für Verdunstungsteiche spezifizieren. Naher Osten und Afrika werden voraussichtlich die schnellste CAGR verzeichnen, da Saudi-Arabiens Vision-2030-Pipeline im Wert von 3,2 Billionen USD schlagzähmodifizierte Polymere für 1,5 Millionen Häuser und 8.500 Kilometer Straßen vorschreibt. Unterschiedliche Standards bestehen weiterhin: SASO erlaubt 120 mg/kg Reststyrol gegenüber dem EU-Grenzwert von 100 mg/kg, was Golfproduzenten ermöglicht, europäische Exporteure bei Nicht-Lebensmittelanwendungen um bis zu 12 % zu unterbieten.

Wettbewerbslandschaft

Der Markt für Schlagzähmodifikatoren ist mäßig konzentriert. Vertikal integrierte Akteure mit eigenen Styrol- und Acrylatmonomerlinien bewahrten während der 35-prozentigen Styrolfluktuation im Jahr 2025 Bruttomargen-Puffer von 6–8 Prozentpunkten. Die Technologieadoption ist zweigeteilt. Integrierte Großunternehmen setzen KI-gestützte Rheologiesteuerungen ein, die Ausschuss um bis zu 55 % reduzieren. Wachstumspotenziale konzentrieren sich auf biobasierte Acrylmonomere, Plasmaoxidationsvorbehandlung für Recyclat und Kern-Schale-Architekturen, die die Zähigkeit bei minimalem Gewichtsnachteil verdreifachen.

Marktführer für Schlagzähmodifikatoren

Arkema

Dow

Kaneka Corporation

LG Chem

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ARKEMA wird seine neuesten Innovationen auf der K2025 in Düsseldorf, Deutschland, präsentieren. Das Unternehmen wird seine fortschrittlichen Schlagzähmodifikatoren, darunter Durastrength und Clearstrength, vorstellen. Diese Innovationen sollen ARKEMAs Position im Markt für Schlagzähmodifikatoren stärken, indem sie auf sich wandelnde Branchenanforderungen eingehen und die Produktleistung verbessern.

- Juli 2024: Kaneka Corporation hat eine Preisanpassung für seine Schlagzähmodifikatoren – Kane Ace B, Kane Ace M und Kane Ace FM – angekündigt. Diese Entscheidung zielt darauf ab, die Rentabilität durch Kostensenkung zu verbessern und eine stabile Versorgung in der Zukunft zu gewährleisten. Die Preisanpassung wird voraussichtlich den Markt für Schlagzähmodifikatoren beeinflussen, indem sie eine gleichbleibende Verfügbarkeit potenziell aufrechterhält.

Globaler Berichtsumfang des Marktes für Schlagzähmodifikatoren

Schlagzähmodifikatorharze erhöhen die Haltbarkeit von geformten und extrudierten Kunststoffen, insbesondere hinsichtlich Schlagfestigkeit oder Kälteanwendungen. Sie sind wichtige Zusatzstoffe, die zur Erhöhung der Elastizität eingesetzt werden, um die Sprödigkeit von Materialien zu überwinden.

Der Markt für Schlagzähmodifikatoren ist nach Typ, Anwendung und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in Acrylnitril-Butadien-Styrol, Acryl-Schlagzähmodifikatoren, Acrylnitril-Styrol-Acrylat, Methacrylat-Butadien-Styrol, Ethylen-Propylen-Dien-Monomer, chloriertes Polyethylen und sonstige Typen unterteilt. Nach Anwendung ist der Markt in Polyvinylchlorid, Nylon, Polybutylenterephthalat, technische Kunststoffe und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Bauwesen, Konsumgüter, Verpackung und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Schlagzähmodifikatoren in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acrylnitril-Butadien-Styrol (ABS) |

| Acryl-Schlagzähmodifikatoren (AIM) |

| Acrylnitril-Styrol-Acrylat (ASA) |

| Methacrylat-Butadien-Styrol (MBS) |

| Ethylen-Propylen-Dien-Monomer (EPDM) |

| Chloriertes Polyethylen (CPE) |

| Sonstige Typen |

| Polyvinylchlorid (PVC) |

| Nylon |

| Polybutylenterephthalat (PBT) |

| Technische Kunststoffe |

| Sonstige Anwendungen |

| Verpackung |

| Bauwesen |

| Automobil |

| Konsumgüter |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Acrylnitril-Butadien-Styrol (ABS) | |

| Acryl-Schlagzähmodifikatoren (AIM) | ||

| Acrylnitril-Styrol-Acrylat (ASA) | ||

| Methacrylat-Butadien-Styrol (MBS) | ||

| Ethylen-Propylen-Dien-Monomer (EPDM) | ||

| Chloriertes Polyethylen (CPE) | ||

| Sonstige Typen | ||

| Nach Anwendung | Polyvinylchlorid (PVC) | |

| Nylon | ||

| Polybutylenterephthalat (PBT) | ||

| Technische Kunststoffe | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen | ||

| Automobil | ||

| Konsumgüter | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Schlagzähmodifikatoren bis 2031 prognostiziert?

Für 2026–2031 wird eine CAGR von 6,31 % prognostiziert, was den Wert auf 6,63 Milliarden USD anhebt.

Welcher Polymertyp führt die aktuelle Nachfrage an?

ABS führt mit einem Anteil von 33,48 %, hauptsächlich in Fahrzeuginnenräumen und Haushaltsgeräten.

Warum wachsen Acryl-Schlagzähmodifikatoren am schnellsten?

Sie ermöglichen transparente, witterungsbeständige PVC- und PET-Anwendungen und erfüllen strengere Anforderungen an den Recyclinganteil.

Welches Endverbrauchersegment wird am schnellsten wachsen?

Der Automobilsektor ist auf eine CAGR von 6,45 % ausgerichtet, da BEVs mehr schlagzähmodifizierte technische Kunststoffe benötigen.

Welche Region bietet das höchste inkrementelle Potenzial?

Asien-Pazifik bleibt die größte Region, doch Naher Osten und Afrika verzeichnen mit einer CAGR von 6,58 % im Rahmen der Vision-2030-Infrastrukturprogramme das schnellste Wachstum.

Seite zuletzt aktualisiert am: