Marktgröße und Marktanteil Bernsteinsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 321.5 Millionen US-Dollar |

| Marktgröße (2031) | 507.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bernsteinsäuremarktanalyse von Mordor Intelligence

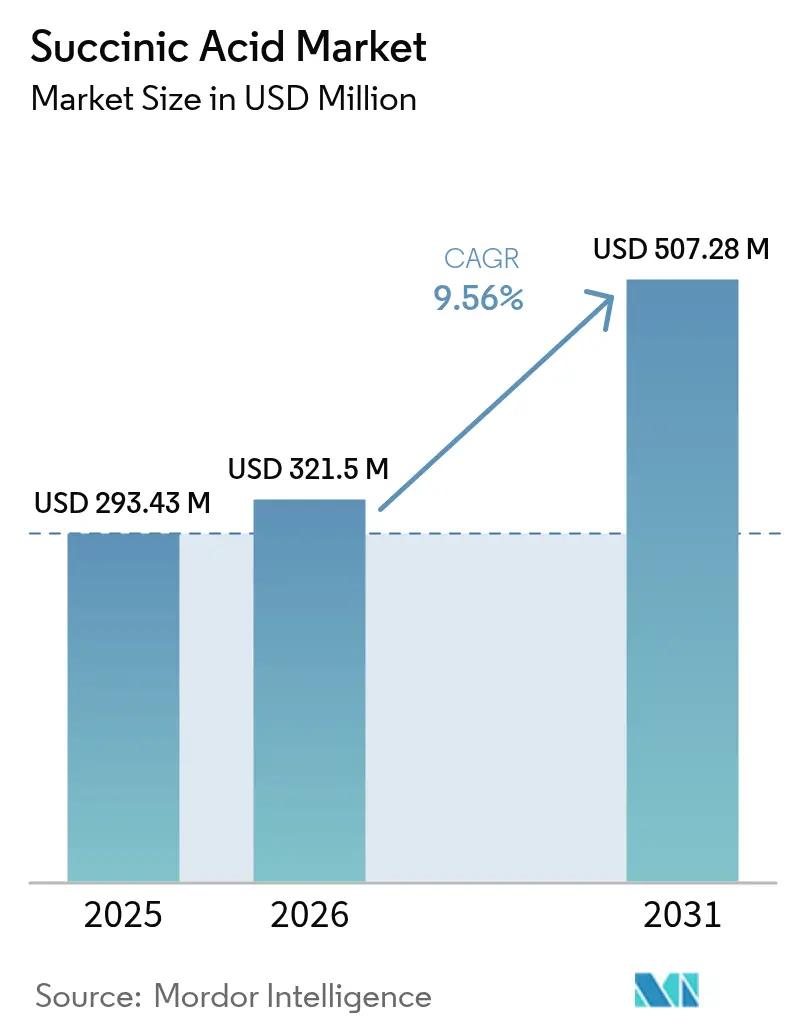

Die Marktgröße für Bernsteinsäure wird im Jahr 2026 auf 321,5 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 293,43 Millionen USD, mit Projektionen für 2031 von 507,28 Millionen USD, was einem Wachstum von 9,56 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch den Wandel von petrochemischen zu biobasierten Produktionsmethoden, gesunkene Fermentationskosten und verstärkte unternehmerische Nachhaltigkeitsinitiativen mit Fokus auf erneuerbare Zwischenprodukte angetrieben. Die Marktexpansion wird durch die steigende Nachfrage nach biologisch abbaubaren Polymeren, insbesondere Polybutylensuccinat, sowie durch eine breitere Akzeptanz in Lebensmittel- und Kosmetikanwendungen unterstützt. Regulatorische Unterstützung in Europa und Nordamerika trägt zur Marktentwicklung bei. Unternehmen investieren in fortschrittliche Fermentationstechnologien, die CO₂-Emissionen während der Produktion reduzieren und damit Netto-Null-Zielen entsprechen. Die Region Asien-Pazifik baut Produktionszentren auf, um die Rohstoffdiversität zu gewährleisten und die Stabilität der Lieferkette zu stärken.

Wichtigste Erkenntnisse des Berichts

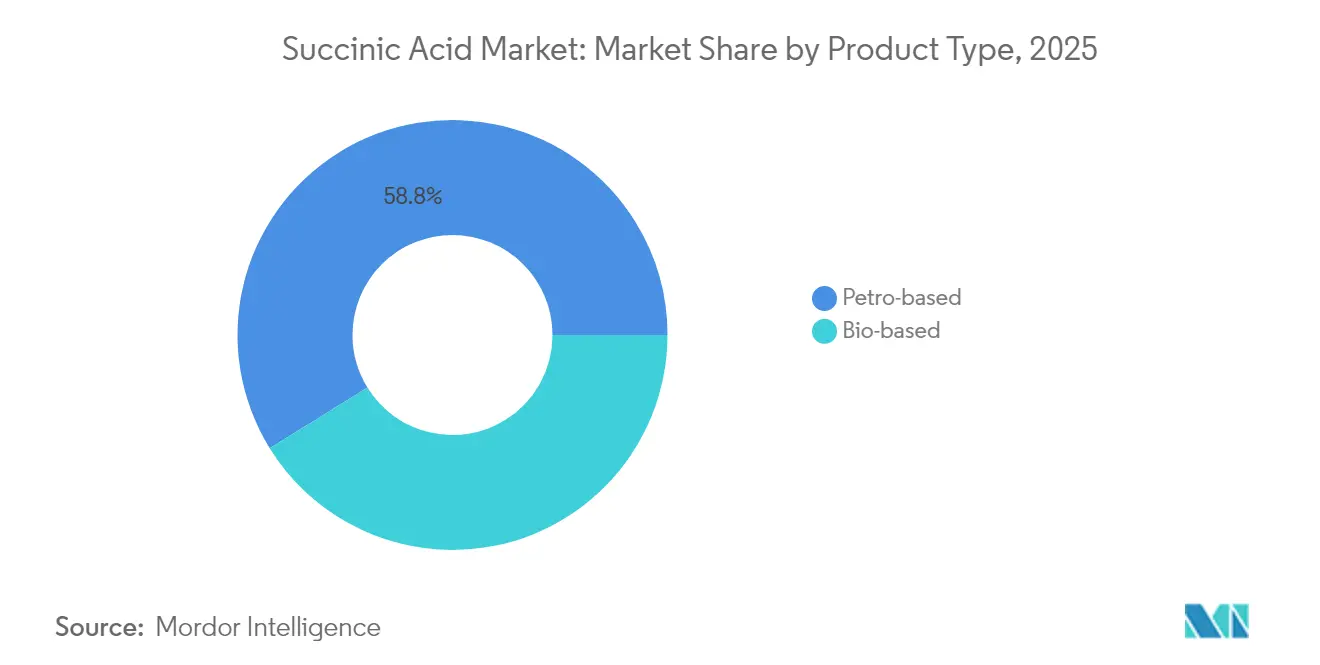

- Nach Produkttyp führte die petrochemische Produktion im Jahr 2025 mit einem Marktanteil von 58,82 % am Bernsteinsäuremarkt, während die biobasierte Produktion von 2026 bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen wird.

- Nach Qualitätsstufe entfiel im Jahr 2025 ein Anteil von 35,72 % der Marktgröße für Bernsteinsäure auf die Industrie-/Technikqualität; die Kosmetikqualität soll im Zeitraum 2026–2031 mit einer CAGR von 10,55 % expandieren.

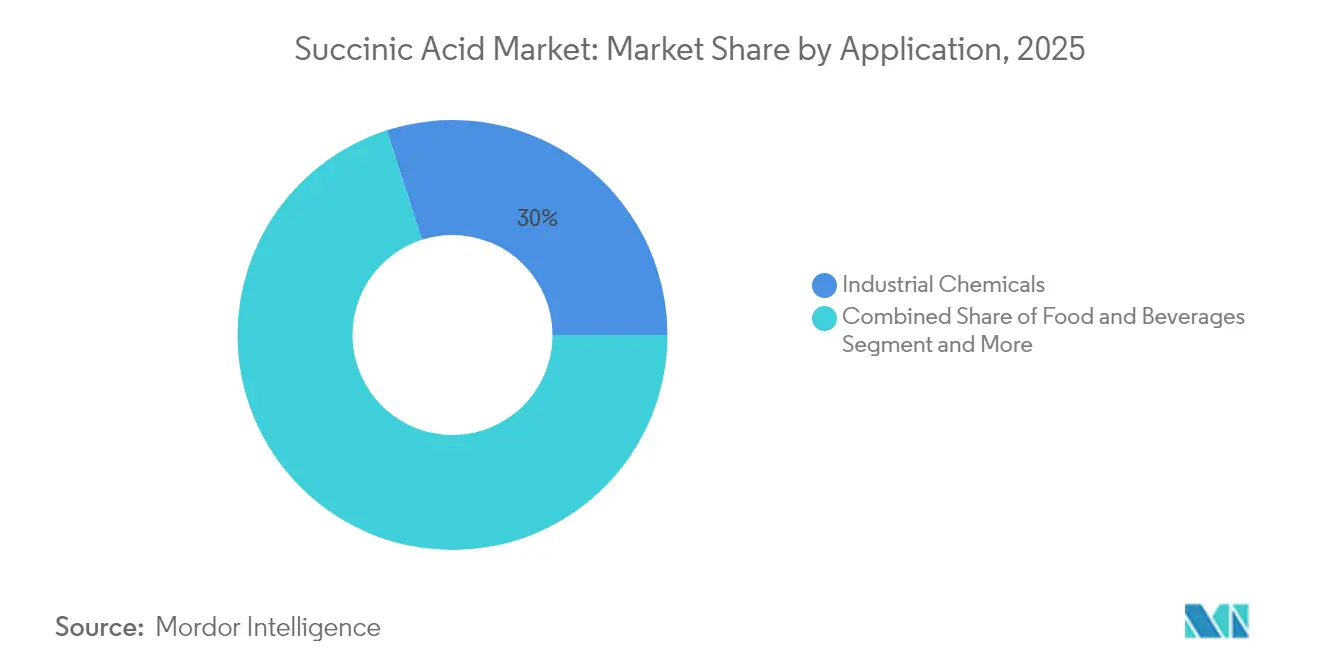

- Nach Anwendung hielten Industriechemikalien im Jahr 2025 einen Anteil von 29,95 % an der Marktgröße für Bernsteinsäure, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 10,18 % wächst.

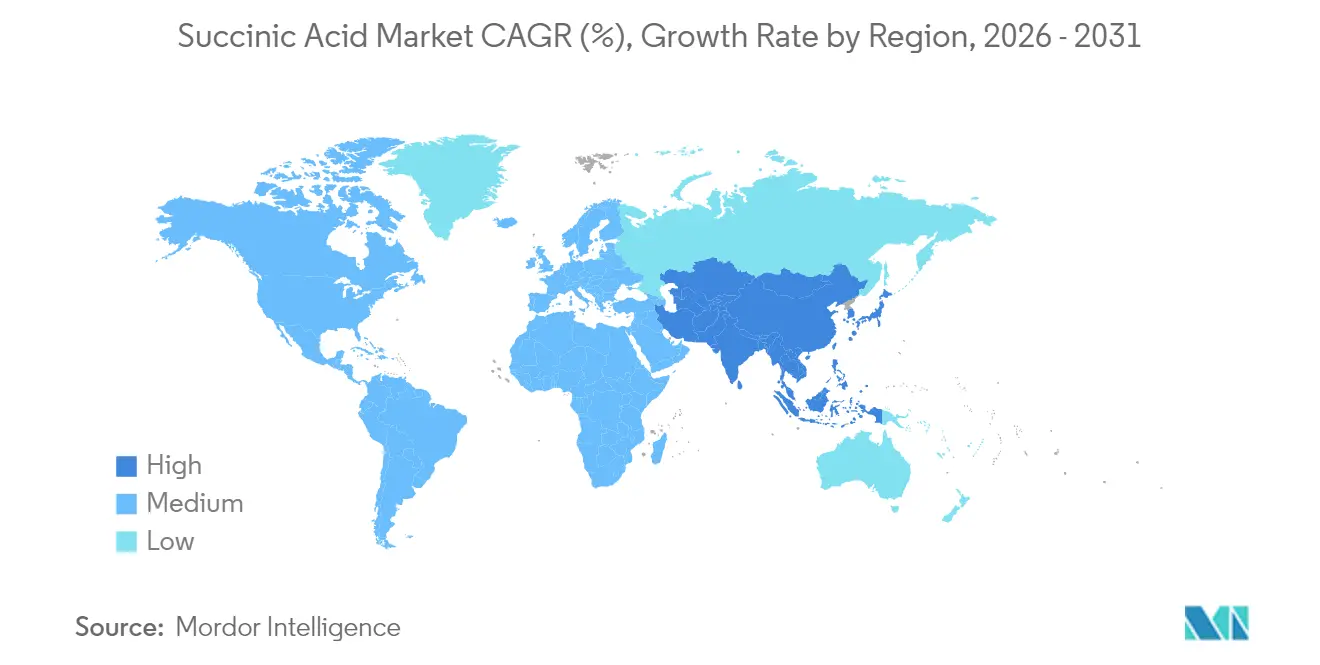

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 31,64 % am Bernsteinsäuremarkt, und Asien-Pazifik soll zwischen 2026 und 2031 die höchste CAGR von 10,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bernsteinsäuremarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biologisch abbaubaren Polymeren | +2.1% | Global, mit führender Akzeptanz in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für biobasierte Chemikalien | +1.8% | Vorwiegend Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in Lebensmitteln und Getränken als Säuerungsmittel und Geschmacksverstärker | +1.4% | Global, mit schnellem Wachstum in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage in Körperpflege und Kosmetik | +1.6% | Nordamerika und Europa, mit Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei biobasierten Produktionstechnologien | +1.9% | Global, mit Technologiezentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach grünen Lösungsmitteln und Industriechemikalien | +1.3% | Industrieregionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biologisch abbaubaren Polymeren

Die Produktion von Polybutylensuccinat (PBS) hat sich als primärer Wachstumskatalysator für die Bernsteinsäurenachfrage etabliert, da die Automobil- und Verpackungsindustrie biologisch abbaubare Alternativen zu herkömmlichen Kunststoffen vorschreibt. Forscher der Technischen Universität München erzielten einen Durchbruch bei der Fermentationseffizienz unter Verwendung des Meeresbakteriums Vibrio natriegens und reduzierten die Produktionszeit auf 2–3 Stunden im Vergleich zu herkömmlichen Zyklen von 24–48 Stunden. Dieser technologische Fortschritt beseitigt den kritischen Engpass der Fermentationsskalierbarkeit, der zuvor die Wettbewerbsfähigkeit von biobasierter Bernsteinsäure einschränkte. Polymerhersteller schreiben zunehmend biobasierte Bernsteinsäure für die PBS-Produktion vor, um Kreislaufwirtschaftsvorschriften zu erfüllen, insbesondere in Europa, wo Rahmenbedingungen zur erweiterten Herstellerverantwortung nicht biologisch abbaubare Verpackungsmaterialien mit Sanktionen belegen.

Regulatorische Unterstützung für biobasierte Chemikalien

Staatliche Politikrahmen haben sich rund um Anreize für biobasierte Chemikalien herausgebildet, wobei das Runde Tisch-Gespräch des US-Energieministeriums zur nachhaltigen Chemie 2025 Bernsteinsäure als prioritäre Plattformchemikalie für die industrielle Dekarbonisierung identifiziert hat [1]Quelle: US-Energieministerium, „Rahmenwerk für nachhaltige Chemie 2025”, energy.gov. Aufgrund der steigenden Nachfrage nach biobasierten Chemikalien investieren verschiedene Länder stark in Biotechnologieinitiativen. Gemäß Daten des Ministeriums für Wissenschaft und Technologie aus dem Jahr 2024 hat die Regierung Indiens die BioF3-Politik (Biotechnologie für Wirtschaft, Umwelt und Beschäftigung) eingeführt, um eine leistungsstarke Biotechnologieproduktion im Land zu fördern [2]Quelle: Ministerium für Wissenschaft und Technologie, „Der Aufstieg von Indiens Bioökonomie – Von 10 Mrd. USD auf 165,75 Mrd. USD in einem Jahrzehnt”, pib.gov.in. Die Anerkennung von Bernsteinsäure durch die US-amerikanische Lebens- und Arzneimittelbehörde als allgemein als sicher anerkannt (GRAS) für Lebensmittelanwendungen beseitigt regulatorische Hürden für eine erweiterte Nutzung in Lebensmittel- und Getränkeformulierungen, wobei maximal zulässige Mengen für Würzmittel und Fleischprodukte festgelegt wurden. Diese regulatorischen Anerkennungen schaffen einen bevorzugten Marktzugang für Hersteller biobasierter Bernsteinsäure und legen gleichzeitig Qualitätsstandards fest, die etablierte Hersteller mit nachgewiesenen Produktionskapazitäten begünstigen.

Wachsende Nutzung in Lebensmitteln und Getränken als Säuerungsmittel und Geschmacksverstärker

Die Akzeptanz in der Lebensmittelindustrie nimmt zu, da Hersteller nach Alternativen mit sauberer Kennzeichnung zu synthetischen Zusatzstoffen suchen, wobei das natürliche Vorkommen von Bernsteinsäure in Pflanzen und Tieren Verbraucherakzeptanzvorteile gegenüber künstlichen Konservierungsstoffen bietet. Die doppelte Funktionalität der Verbindung als pH-Regulierungsmittel und Geschmacksverstärker ermöglicht es Formulierern, die Zutatenkomplexität zu reduzieren und gleichzeitig Produktstabilität und Geschmacksprofile beizubehalten. Die durchschnittliche tägliche Aufnahme bleibt mit weniger als 0,01 mg pro Person deutlich unterhalb der Toxizitätsschwellen, was erheblichen Spielraum für erweiterte Lebensmittelanwendungen ohne Sicherheitsbedenken schafft. Lebensmittelhersteller in Schwellenmärkten schreiben zunehmend biobasierte Bernsteinsäure vor, um sich mit Nachhaltigkeitspositionierungen zu profilieren, insbesondere in Bio- und Premiumproduktbereichen, in denen Umweltaspekte Kaufentscheidungen beeinflussen. Die Rolle der Verbindung im Zitronensäurezyklus bietet eine Stoffwechselkompatibilität, die synthetische Alternativen nicht erreichen können, und unterstützt ihre Akzeptanz in funktionellen Lebensmitteln und Nahrungsergänzungsmittelanwendungen.

Wachsende Nachfrage in Körperpflege und Kosmetik

Kosmetikformulierungsspezialisten haben die entzündungshemmenden und exfolierenden Eigenschaften von Bernsteinsäure als wichtige Differenzierungsmerkmale in Premium-Hautpflegeprodukten identifiziert. Der natürliche Ursprung und die biologische Abbaubarkeit der Verbindung entsprechen den Verbraucherpräferenzen für nachhaltige Schönheitsprodukte, insbesondere bei Millennials und der Generation Z, die bei Kaufentscheidungen Umweltauswirkungen priorisieren. Die Molekularstruktur von biobasierter Bernsteinsäure ermöglicht eine sanfte Exfoliation ohne die Reizungen, die mit synthetischen Alpha-Hydroxysäuren verbunden sind, und schafft Möglichkeiten in Formulierungen für empfindliche Haut. Hersteller von Körperpflegeprodukten schreiben zunehmend USDA-zertifizierte biobasierte Inhaltsstoffe vor, um Nachhaltigkeitsziele zu erfüllen, wobei Roquettes BIOSUCCINIUM® eine Zertifizierung mit 100 % biobasiertem Inhalt erhalten hat. Die Kompatibilität der Verbindung mit anderen natürlichen Inhaltsstoffen erleichtert Clean-Beauty-Formulierungen, die Premiumpreise erzielen und gleichzeitig die regulatorische Komplexität auf internationalen Märkten reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -2.3% | Global, mit besonderer Auswirkung auf die Akzeptanz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktionsinfrastruktur im kommerziellen Maßstab | -1.9% | Vorwiegend Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Energieintensive Reinigung, die Umweltvorteile untergräbt | -1.4% | Alle Produktionsregionen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative biobasierte Säuren | -1.1% | Global, mit unterschiedlicher Intensität je nach Anwendung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Produktionsinfrastruktur im kommerziellen Maßstab

Der Zusammenbruch mehrerer Pionierunternehmen, darunter BioAmber, hat die verfügbare Produktionskapazität verringert und gleichzeitig neue Investitionen in die Fertigungsinfrastruktur abgeschreckt. Entwicklungsregionen fehlt es an dem technischen Fachwissen und dem Kapitalzugang, der für den Bau von Fermentationsanlagen erforderlich ist, was die Produktion in etablierten chemischen Produktionszentren konzentriert. Die spezialisierte Natur der biobasierten Produktion erfordert andere Ausrüstungen und Prozesse im Vergleich zu herkömmlichen Chemieanlagen, was die Möglichkeit einschränkt, bestehende Anlagen umzurüsten, und die Kapitalanforderungen erhöht. Die Entwicklung der Rohstofflieferkette hinkt dem Bedarf an Produktionskapazität hinterher, insbesondere bei Nicht-Lebensmittel-Biomassequellen, die Investitionen in Vorverarbeitungsinfrastruktur erfordern.

Wettbewerb durch alternative biobasierte Säuren

Die Adipinsäureproduktion aus biomassebasierten Rohstoffen stellt einen direkten Wettbewerb für Anwendungen in der Polyester- und Nylonherstellung dar, mit etablierten Lieferketten und geringeren Wechselkosten für nachgelagerte Nutzer. Malonsäure und andere Dicarbonsäuren bieten in bestimmten Anwendungen ähnliche Funktionalität und profitieren dabei von unterschiedlichen Produktionsökonomien und Rohstoffverfügbarkeit. Die Entwicklung alternativer biobasierter Plattformchemikalien schafft Wettbewerb um dieselben Rohstoffressourcen, was potenziell die Rohstoffkosten und die Versorgungsvolatilität erhöht. Etablierte petrochemische Chemieproduzenten haben auf den biobasierten Wettbewerb reagiert, indem sie die Prozesseffizienz verbessert und die Preise gesenkt haben, wodurch sie in preissensiblen Anwendungen Kostenvorteile behalten. Das Aufkommen neuer biobasierter Säuren mit überlegenen Leistungsmerkmalen oder niedrigeren Produktionskosten bedroht die Position von Bernsteinsäure in sich entwickelnden Anwendungen, bevor eine Marktestablierung erfolgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biobasierte Transformation beschleunigt sich

Biobasierte Bernsteinsäure soll im Zeitraum 2026–2031 mit einer CAGR von 11,02 % wachsen, während petrochemische Bernsteinsäure im Jahr 2025 einen Marktanteil von 58,82 % hält. Die höhere Wachstumsrate der biobasierten Produktion spiegelt die zunehmende Akzeptanz nachhaltiger Fertigungsmethoden wider, die durch regulatorische Anforderungen und unternehmerische Umweltziele angetrieben wird. Der Wandel hin zur biobasierten Produktion steht im Einklang mit globalen Nachhaltigkeitsinitiativen und einem wachsenden Umweltbewusstsein in allen Branchen. Die petrochemische Produktion behält ihre Marktführerschaft aufgrund etablierter Infrastruktur und niedrigerer Kosten, insbesondere in industriellen Anwendungen, bei denen Preissensibilität Umweltbedenken überwiegt.

Der Kostenvorteil der petrochemischen Produktion resultiert aus jahrzehntelanger Prozessoptimierung und Skaleneffekten in bestehenden Anlagen. Biobasierte Alternativen gewinnen in Premiumsegmenten wie Lebensmittel, Pharmazeutika und Kosmetik an Bedeutung, wo Nachhaltigkeitsanforderungen höhere Preise rechtfertigen und Verbraucherpräferenzen Kaufentscheidungen beeinflussen. Diese Premiumsegmente zeigen eine zunehmende Bereitschaft, die mit biobasierten Produktionsmethoden verbundenen Mehrkosten zu tragen, angetrieben durch die Endverbrauchernachfrage nach umweltverantwortlichen Produkten.

Nach Qualitätsstufe: Kosmetikanwendungen treiben Premiumwachstum an

Anwendungen der Industrie-/Technikqualität dominieren mit einem Marktanteil von 35,72 % im Jahr 2025. Dieses Segment dominiert aufgrund seiner umfangreichen Nutzung in der chemischen Fertigung, der Polymerproduktion und der industriellen Verarbeitung, bei denen Betriebskosten gegenüber Umweltfaktoren vorrangig sind. Das Segment der Industrie-/Technikqualität dient als entscheidende Komponente in Fertigungsprozessen, insbesondere bei der Herstellung von Kunststoffen, Harzen und Industriechemikalien. Diese Anwendungen erfordern große Rohstoffmengen, um kontinuierliche Produktionszyklen aufrechtzuerhalten und die Anforderungen verschiedener Endverbraucherbranchen zu erfüllen.

Das Segment der Kosmetikqualität soll bis 2031 mit einer CAGR von 10,55 % wachsen, angetrieben durch Premiumpreise und eine verstärkte Akzeptanz in Körperpflegeformulierungen. Dieses Wachstum ist in erster Linie auf die steigende Verbrauchernachfrage nach natürlichen und nachhaltigen Inhaltsstoffen in Körperpflegeprodukten zurückzuführen, insbesondere bei jüngeren Verbrauchern, die bei ihren Kaufentscheidungen Umweltaspekte priorisieren. Die Expansion des Segments wird weiter durch steigende verfügbare Einkommen, ein wachsendes Bewusstsein für Clean-Beauty-Produkte und strenge Vorschriften zur Förderung umweltfreundlicher Inhaltsstoffe unterstützt. Hersteller investieren in Forschung und Entwicklung, um innovative, nachhaltige Materialien in Kosmetikqualität zu schaffen, die sowohl Leistungsanforderungen als auch Umweltstandards erfüllen. Darüber hinaus hat der Aufstieg von Clean-Beauty-Trends und Naturkosmetik Formulierungsspezialisten dazu veranlasst, mehr pflanzenbasierte und biologisch abbaubare Inhaltsstoffe einzubeziehen, was das Marktwachstum in diesem Segment weiter ankurbelt.

Nach Anwendung: Aufstieg der Körperpflege fordert industrielle Dominanz heraus

Die Anwendung Industriechemikalien hält im Jahr 2025 einen Marktanteil von 29,95 %. Die Vielseitigkeit von Bernsteinsäure als chemisches Zwischenprodukt hat sie bei der Herstellung verschiedener Industriechemikalien, einschließlich Lösungsmittel, Schmierstoffe und Polymere, zunehmend wertvoll gemacht. Ihre biobasierten Produktionsmethoden stehen im Einklang mit der wachsenden globalen Betonung nachhaltiger Fertigungsprozesse und machen sie zu einer umweltfreundlichen Alternative zu petrochemisch gewonnenen Chemikalien. Darüber hinaus hat die Rolle von Bernsteinsäure als entscheidender Rohstoff bei der Synthese biologisch abbaubarer Polymere, insbesondere PBS (Polybutylensuccinat), ihr Marktpotenzial erweitert. Die Anwendungen der Verbindung bei der Metallbeschichtung, als Beschichtungsadditiv und als Korrosionsinhibitor haben ebenfalls zu ihrer wachsenden industriellen Nachfrage beigetragen.

Anwendungen in Körperpflege und Kosmetik verzeichnen mit einer CAGR von 10,18 % für 2026–2031 das schnellste Wachstum. In erster Linie haben die außergewöhnlichen feuchtigkeitsspendenden und Anti-Aging-Eigenschaften von Bernsteinsäure sie zu einem begehrten Inhaltsstoff in Hautpflegeformulierungen gemacht. Ihre Fähigkeit, die Hautbarrierefunktion zu verbessern und die Kollagenproduktion zu fördern, hat die Aufmerksamkeit führender Kosmetikhersteller auf sich gezogen. Darüber hinaus hat die zunehmende Verbraucherpräferenz für nachhaltige und biobasierte Inhaltsstoffe die Attraktivität von Bernsteinsäure gesteigert, da sie durch umweltfreundliche Fermentationsprozesse hergestellt werden kann. Die Vielseitigkeit der Verbindung als pH-Regulierungsmittel, antimikrobielles Mittel und Emolliens hat ihre Verwendung in verschiedenen Kosmetikprodukten, einschließlich Gesichtscremes, Seren und Haarpflegeprodukten, ausgeweitet.

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 31,64 % und profitiert von etablierten regulatorischen Rahmenbedingungen zur Unterstützung biobasierter Chemikalien sowie einer ausgereiften Fertigungsinfrastruktur. Deutschland und Frankreich führen die regionale Produktionskapazität mit integrierten Chemiekomplexen an, die die nachgelagerte Verarbeitung und den Vertrieb erleichtern. Die Rahmenbedingungen zur erweiterten Herstellerverantwortung der Region für Verpackungsmaterialien schaffen eine bevorzugte Nachfrage nach biologisch abbaubaren Polymeren aus biobasierter Bernsteinsäure.

Asien-Pazifik entwickelt sich mit einer CAGR von 10,31 % für 2026–2031 zur am schnellsten wachsenden Region, angetrieben durch rasche Industrialisierung und expandierende Fertigungskapazitäten in China, Indien und Südostasien. Hyosungs Investition von 1 Milliarde USD in Vietnam für die Produktion von biobasiertem 1,4-Butandiol ist ein Beispiel für die strategische Positionierung der Region in der biobasierten Chemieproduktion, wobei die Anlage bis 2026 eine jährliche Kapazität von 50.000 Tonnen anstrebt. Chinas Dominanz in der Chemieproduktion bietet eine etablierte Infrastruktur für die Skalierung der Bernsteinsäureproduktion, während Indiens wachsende Pharma- und Körperpflegeindustrien eine steigende Nachfrage nach Produkten höherer Qualität schaffen. Die Region profitiert von reichlich vorhandenen landwirtschaftlichen Abfallrohstoffen, darunter Reisstroh und Maisstängel, die kostengünstige Rohstoffe für die biobasierte Produktion liefern. Regierungspolitiken zur Unterstützung der industriellen Dekarbonisierung und der Entwicklung der Kreislaufwirtschaft schaffen günstige Bedingungen für die Akzeptanz biobasierter Chemikalien in der gesamten Region.

Nordamerika behauptet eine bedeutende Marktpräsenz trotz des Wettbewerbsdrucks durch kostengünstigere asiatische Produktion. Der Bericht des US-Landwirtschaftsministeriums zur Biomasse-Lieferkette aus dem Jahr 2024 identifiziert die reichliche Rohstoffverfügbarkeit als entscheidenden Wettbewerbsvorteil, wobei die etablierte Agrarinfrastruktur die Versorgung mit erneuerbaren Rohstoffen unterstützt. Das Runde Tisch-Gespräch des US-Energieministeriums zur nachhaltigen Chemie priorisiert Bernsteinsäure als Plattformchemikalie für die industrielle Dekarbonisierung und bietet politische Unterstützung für die Entwicklung der inländischen Produktion. Kanadas Erfahrungen mit dem gescheiterten Kommerzialisierungsversuch von BioAmber liefern Lehren für das Risikomanagement und Marktentwicklungsstrategien und unterstreichen die Bedeutung realistischer Kostenprojektionen und Marktpreisannahmen.

Wettbewerbslandschaft

Der Bernsteinsäuremarkt weist eine moderate Fragmentierung auf, wobei die Marktfragmentierung erhebliche Möglichkeiten für eine Branchenkonsolidierung schafft, da Produktionstechnologien weiter reifen und die Skalennanforderungen steigen. Die Wettbewerbslandschaft ist durch strategische Partnerschaften zwischen etablierten Chemieherstellern und spezialisierten Biotechnologieunternehmen gekennzeichnet, die großtechnische Fertigungskapazitäten mit fortgeschrittener Fermentationskompetenz kombinieren, um kommerzielle Rentabilität auf dem Markt zu erreichen.

Unternehmen investieren in technologische Fortschritte, um die Fermentationseffizienz und die nachgelagerte Verarbeitung zu verbessern. Sie konzentrieren sich auf metabolisches Engineering und Trenntechnologien, um Produktionskosten zu senken und die Produktqualität zu verbessern. Die Neuorganisation der Branche in die Segmente Maßgeschneiderte Lösungen und Fortschrittliche Technologien spiegelt eine Verlagerung hin zur Spezialisierung wider, die auf hochwertige Anwendungen abzielt, die Premiumpreise erzielen.

Viele Unternehmen zeigen eine bedeutende strategische Verlagerung, indem sie Derivate direkt anstelle von Bernsteinsäure als Massenware produzieren und so effektiv dem Preisdruck für Massenware auf dem Markt ausweichen. Geografische Expansionsstrategien priorisieren systematisch Regionen mit vorteilhafter Rohstoffverfügbarkeit und unterstützenden regulatorischen Rahmenbedingungen, insbesondere in Märkten des Asien-Pazifik-Raums, wo anhaltendes Industriewachstum die steigende Nachfrage nach biobasierten Chemikalien in mehreren Anwendungen antreibt.

Marktführer der Bernsteinsäurebranche

Roquette Frères

Mitsubishi Chemical Group

Nippon Shokubai Co., Ltd.

Air Water Performance Chemical Inc.

Anhui Sunsing Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Pfanstiehl, Inc., ein Hersteller von injizierbaren Hilfsstoffen, cGMP-Bioprozesskomponenten und aktiven pharmazeutischen Wirkstoffen (APIs), führte hochreine, endotoxinarme und metallarme (HPLE-LM™) Bernsteinsäure ein. Das Produkt dient pharmazeutischen, biopharmazeutischen und injizierbaren Anwendungen. Pfanstiehl's HPLE-LM™ Bernsteinsäure ist für Forschungs- und Entwicklungs- sowie kommerzielle Fertigungsmaßstäbe erhältlich.

- September 2024: Lygos ging eine Partnerschaft mit CJ Bio ein, um eine Anlage für biobasierte Chemikalien mit einer Kapazität von 40.000 Tonnen pro Jahr in Fort Dodge, Iowa, zu errichten, mit Fokus auf die Produktion von Polyaspartaten und Malonaten und einer potenziellen Erweiterung auf 100.000 Tonnen jährlich.

- Mai 2024: Das Gemeinschaftsunternehmen Sustainea zwischen Braskem und Sojitz gab eine strategische Partnerschaft mit Origin Materials für die Entwicklung von 100 % biobasierten Materialien bekannt und hob damit die wachsenden Marktchancen für erneuerbare Chemikalien hervor.

- April 2024: Evonik, ein in Deutschland ansässiges Spezialchemieunternehmen, eröffnete sein neues Büro und seine neue Forschungs- und Entwicklungseinrichtung in Thane. Die 100.000 Quadratfuß große Evonik-India-Einrichtung umfasst Labore, die der Pharma-, Mundpflege-, Körperpflege-, Lebensmittel-, Futter- und Agrarindustrie dienen.

Berichtsumfang des globalen Bernsteinsäuremarkts

Bernsteinsäure ist eine organische Säure, die natürlich vorkommt und synthetisch hergestellt werden kann, um Lösungsmittel, Farbstoffe, fotografische Chemikalien usw. zu erzeugen.

Der Bernsteinsäuremarkt ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt in biobasiert und petrochemisch unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Industrie und sonstige Anwendungen segmentiert. Darüber hinaus bietet die Studie eine Analyse des Bernsteinsäuremarkts in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Petrochemisch |

| Biobasiert |

| Industrie-/Technikqualität |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Kosmetikqualität |

| Industriechemikalien |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Petrochemisch | |

| Biobasiert | ||

| Nach Qualitätsstufe | Industrie-/Technikqualität | |

| Lebensmittelqualität | ||

| Pharmazeutische Qualität | ||

| Kosmetikqualität | ||

| Nach Anwendung | Industriechemikalien | |

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bernsteinsäuremarkt derzeit?

Der Bernsteinsäuremarkt beläuft sich im Jahr 2026 auf 321,5 Millionen USD und soll bis 2031 bei einer CAGR von 9,56 % einen Wert von 507,28 Millionen USD erreichen.

Welche Region führt den Bernsteinsäuremarkt an?

Europa hielt im Jahr 2025 einen Anteil von 31,64 % am globalen Umsatz, unterstützt durch starke regulatorische Anreize und eine ausgereifte Produktionsinfrastruktur.

Welches Anwendungssegment wächst am schnellsten?

Körperpflege und Kosmetik soll bis 2031 mit einer CAGR von 10,18 % expandieren, angetrieben durch die Nachfrage nach natürlichen und nachhaltigen Hautpflegeinhaltsstoffen.

Was sind die wichtigsten Hemmnisse für die Akzeptanz von Bernsteinsäure?

Hohe Produktionskosten, begrenzte großtechnische Fermentationskapazität, energieintensive Reinigung und Wettbewerb durch andere biobasierte Säuren verlangsamen die kurzfristige Akzeptanz.

Seite zuletzt aktualisiert am: