Größe und Marktanteil des Vietnam-Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

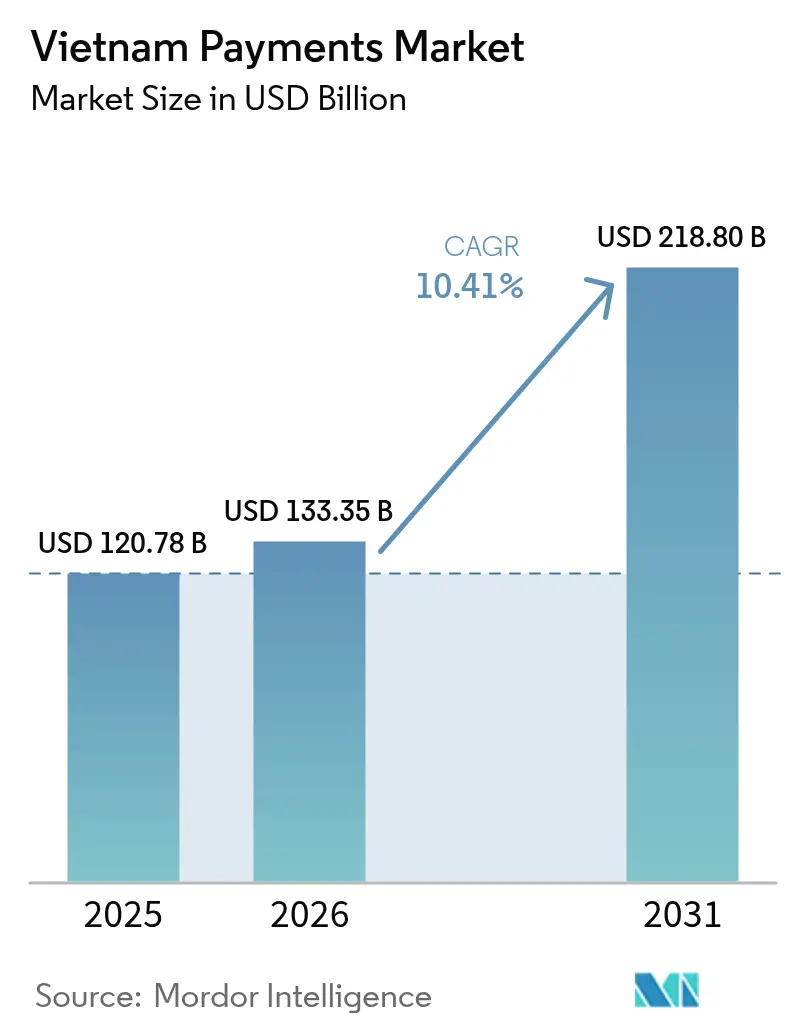

| Marktgröße im Basisjahr (2025) | 120.78 Milliarden US-Dollar |

| Marktgröße (2026) | 133.35 Milliarden US-Dollar |

| Marktgröße (2031) | 218.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

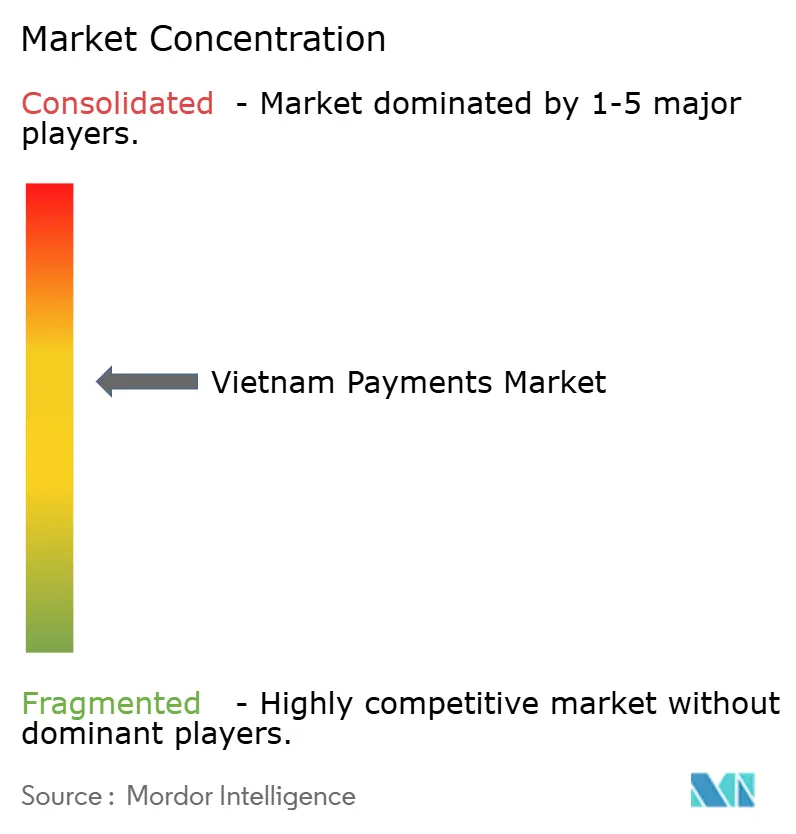

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vietnam-Zahlungsmarkts durch Mordor Intelligence

Die Größe des Vietnam-Zahlungsmarkts wird voraussichtlich von 120,78 Milliarden USD im Jahr 2025 auf 133,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,41 % über den Zeitraum 2026–2031 218,8 Milliarden USD erreichen. Robustes E-Commerce-Wachstum, die zunehmende Verbreitung von Echtzeit-Zahlungsinfrastrukturen und der anhaltende Vorstoß der Staatsbank von Vietnam (SBV), bis 2030 80 % bargeldlose Transaktionen zu erzielen, beschleunigen die Akzeptanz weiterhin. Digitale Geldbörsen halten nach wie vor den größten Marktanteil, doch Konto-zu-Konto-Transfers (A2A) verzeichnen nun die stärksten Zuwächse, da Verbraucher zu VietQR-gestützten Sofortzahlungen migrieren. Der Einzelhandel bleibt die größte Endverbrauchergruppe, doch das Gesundheitswesen wächst schneller dank elektronischer Krankenakten-Mandate, die digitale Zahlungen in Patientenabläufe einbetten. Klarheit in der Regulierung und offene API-Regeln senken die Eintrittsbarrieren und verschärfen den Wettbewerb zwischen lokalen Geldbörsen, Universalbanken und globalen Kartennetzwerken. Zusammengenommen positionieren diese Kräfte den Vietnam-Zahlungsmarkt so, dass er bis 2030 alle anderen großen Volkswirtschaften in Südostasien übertrifft.

Wesentliche Erkenntnisse des Berichts

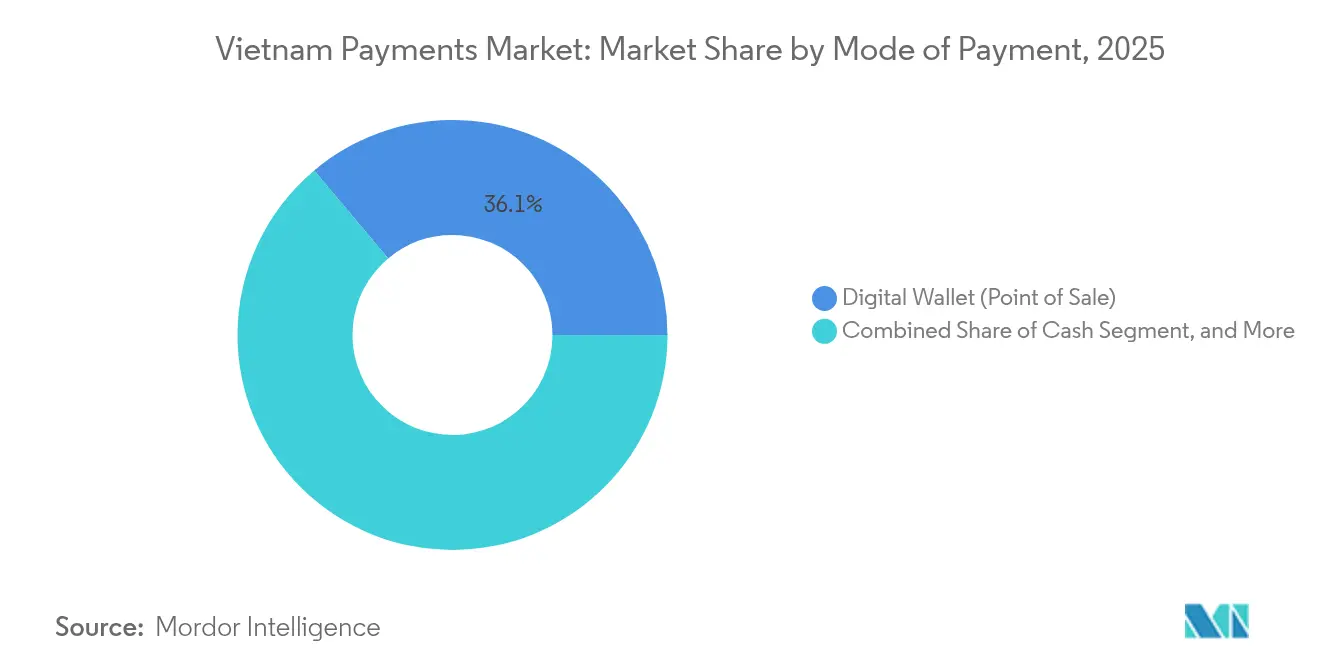

- Nach Zahlungsart führten digitale Geldbörsen im Jahr 2025 mit einem Marktanteil von 36,12 % am Vietnam-Zahlungsmarkt, während A2A-Transfers bis 2031 mit einer CAGR von 11,64 % wachsen.

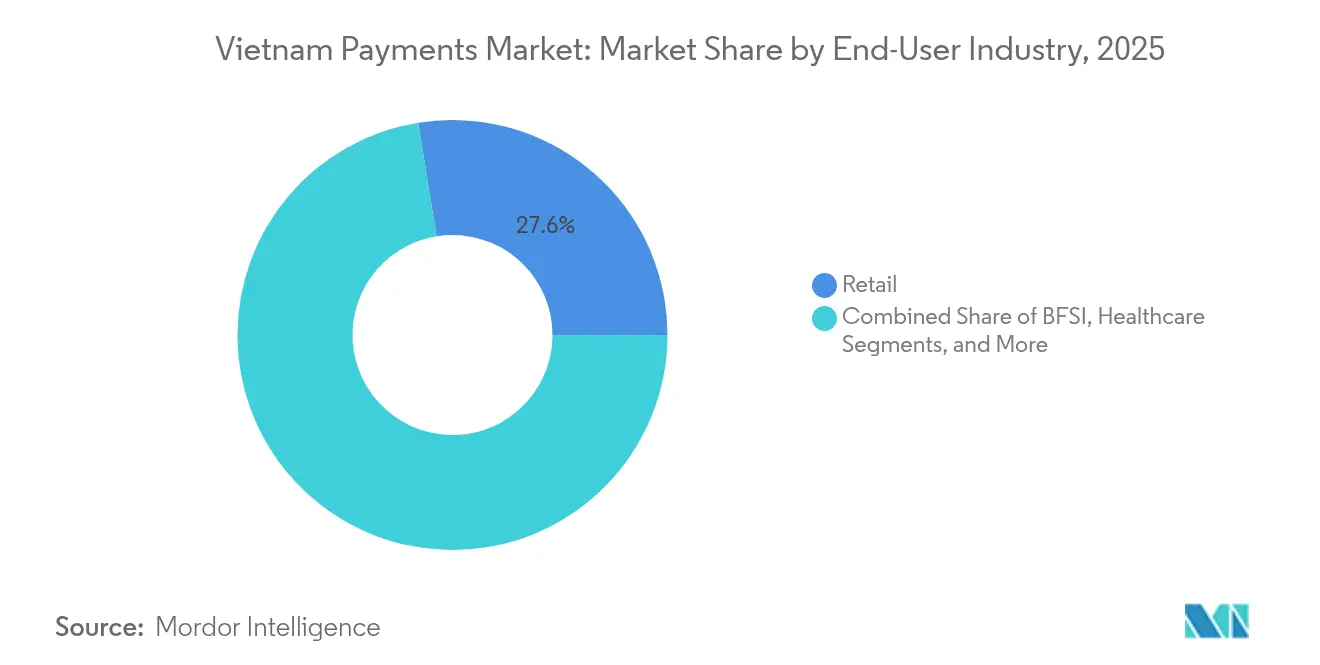

- Nach Endverbraucherbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 27,55 % an der Größe des Vietnam-Zahlungsmarkts; das Gesundheitswesen soll bis 2031 die schnellste CAGR von 11,17 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Vietnam-Zahlungsmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung von E-Commerce und M-Commerce | +2.8% | National, mit Schwerpunkt in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur bargeldlosen Wirtschaft | +3.2% | National, mit ländlichem Schwerpunkt durch Mobile-Money-Initiativen | Langfristig (≥ 4 Jahre) |

| Ausbau der Echtzeit-Zahlungsinfrastrukturen (Napas 247, VNPay QR) | +2.1% | Nationale Infrastruktur mit vorrangig städtischer Einführung | Kurzfristig (≤ 2 Jahre) |

| Social-Commerce-Zahlungen über Zalo/Meta-Ökosysteme | +1.9% | National, mit höherer Durchdringung in Städten der Klasse 2–3 | Mittelfristig (2–4 Jahre) |

| Eingebettetes Finanzwesen in Super-Apps (Grab, Gojek) | +1.7% | Städtische Zentren und große Ballungsgebiete | Mittelfristig (2–4 Jahre) |

| Digitalisierung der KMU-Lieferkette und B2B-E-Rechnungsstellung | +1.5% | National, mit Schwerpunkt auf Unternehmen mit einem Umsatz über 200 Milliarden VND | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von E-Commerce und M-Commerce

Vietnamesische Verbraucher haben sich entschieden dem mobilen Einkauf zugewandt, wobei app-basierte Kassenvorgänge im Jahr 2025 den Großteil der Online-Transaktionen ausmachen. In Zalo, Facebook und TikTok eingebettete Social-Commerce-Schaufenster vereinfachen das Einkaufen per Einzel-Klick und verringern die Abhängigkeit von Browser-Weiterleitungen.[1]ZaloPay, "Entwickler-API-Dokumentation," ZALOPAY. Zahlungsanbieter priorisieren daher API-zuerst-Architekturen, die sich leicht in diese Plattformen einfügen und hohe Autorisierungsraten sowie reibungslose Verbrauchererlebnisse gewährleisten. Unternehmen wie ZaloPay bündeln nun Verkäufer-Dashboards, Logistikbuchungen und BNPL-Optionen, um Transaktionsanteile gegen Nachnahme-Lieferungen zu verteidigen. Da die Smartphone-Nutzung in großen Ballungsgebieten 80 % überschreitet, integriert sich der Vietnam-Zahlungsmarkt direkt in die tägliche Nutzung sozialer Medien und schließt die Lücke zwischen Surfen und Kaufen.

Staatliche Programme zur bargeldlosen Wirtschaft

Die nationale Zahlungsstrategie der SBV zielt auf 80 % bargeldlose Transaktionen bis 2030, gestützt durch Dekret 52/2024, das Sicherheit, Datenlokalisierung und Interoperabilität standardisiert.[2]Staatsbank von Vietnam, "Nationale Zahlungsstrategie und Regulierungsrahmen," SBV.GOV.VN Mobile-Money-Pilotprojekte, mit einem Höchstguthaben von 10 Millionen VND, verzeichneten im Jahr 2024 8,8 Millionen Nutzer – 72 % davon in ländlichen Provinzen, die von stationären Banken unterversorgt sind. Diese Pilotprojekte zeigen, dass eine vereinfachte KYC, die an Mobiltelefonnummern geknüpft ist, latente Nachfrage außerhalb der größten Städte erschließen kann. Indem ISO 20022-Messaging für alle neuen Infrastrukturen vorgeschrieben und offene APIs verpflichtend gemacht werden, stimmen die Regulierungsbehörden Vietnam auf breitere ASEAN-Standards ab und geben inländischen Unternehmen eine Ausgangsbasis für grenzüberschreitende Skalierung.

Ausbau der Echtzeit-Zahlungsinfrastrukturen

NAPAS 247 verarbeitete im Jahr 2024 8,9 Milliarden Sofortüberweisungen, ein Anstieg von 33,8 % im Jahresvergleich, was Vietnam zu einem regionalen Marktführer im 24/7-Abrechnungsbetrieb macht.[3]Nationale Zahlungsgesellschaft Vietnams, "NAPAS 247-Transaktionsstatistiken," NAPAS.COM.VN Die VietQR-Akzeptanz bei Händlern hat 85 % erreicht und ermöglicht es Kunden, einen einzigen interoperablen Code unabhängig von ihrer Bank oder Geldbörse zu scannen. Echtzeit-Zahlungsinfrastrukturen unterstützen nun staatliche Gebührenerhebungen, Versorgungsrechnungen und Lohnzahlungen, was über den P2M-Einzelhandelsverkehr hinausgeht. Da das Netzwerk ISO 20022-nativ ist, sind vietnamesische Anbieter technisch bereit für die ASEAN-QR-Verknüpfung, die 2024 mit Thailand begann und als nächstes Kambodscha und Laos einbeziehen wird. Diese Infrastruktur bedeutet, dass der Vietnam-Zahlungsmarkt grenzüberschreitende Sofortüberweisungen zu wesentlich niedrigeren Kosten als das traditionelle Korrespondenzbankwesen anbieten kann.

Social-Commerce-Zahlungen über Zalo/Meta-Ökosysteme

Livestream-Verkäufe innerhalb von Facebook, Instagram und Zalo umgehen traditionelle E-Commerce-Kassenseiten und erzeugen Nachfrage nach eingebetteten Zahlungs-APIs, die Bestellungen in Chat-Threads bestätigen. ZaloPays Shopify-Konnektor erweitert diesen eingebetteten Ansatz auf globale Plattformen für Online-Shops und ermöglicht vietnamesischen KMUs die Akzeptanz internationaler Karten bei gleichzeitiger inländischer Abrechnung. Höhere durchschnittliche Bestellwerte bei Livestream-Sitzungen veranlassen Geldbörsen dazu, Finanzierungstools wie Kauf-jetzt-zahl-später einzusetzen, um Anteile gegenüber Kartenausgebern zu sichern. Da Dekret 52/2024 eine stärkere Kundenauthentifizierung vorschreibt, profitieren etablierte soziale Plattformen von Skalenvorteilen bei der Betrugsprävention, was die Eintrittsbarrieren für Nischen-Geldbörsen und neue Marktteilnehmer im Fintech-Bereich erhöht.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Tief verwurzelte Bargeldkultur in ländlichen Provinzen | -1.4% | Ländliche Provinzen, insbesondere Mekong-Delta und nördliche Bergregionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilität von E-Geldbörsen und QR-Codes | -0.8% | National, mit stärkerem Einfluss in wettbewerbsintensiven städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmender A2A-Zahlungsbetrug und regulatorische Drosselung | -1.1% | National, mit Schwerpunkt auf Transaktionen mit hohem Volumen in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätshürden für ausländische Zahlungsdienstleister | -0.6% | National, mit Auswirkungen auf internationale Zahlungsdienstleister | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tief verwurzelte Bargeldkultur in ländlichen Provinzen

Bargeld ist in abgelegenen Gebieten nach wie vor vorherrschend, wo lückenhaftes Netzwerk und geringe Smartphone-Nutzung die digitale Migration behindern. Landwirtschaftliche Haushalte im Mekong-Delta bevorzugen greifbare Währung, die mit unregelmäßigen Ernteeinkommen vereinbar ist, und viele Händler widersetzen sich den Transaktionsgebühren, die mit der Karten- oder Geldbörsenakzeptanz einhergehen. Von der SBV geförderte Programme zur digitalen Kompetenz und Telekommunikationsausbauten zielen darauf ab, diese Lücke zu schließen, doch kulturelle Präferenzen und Datenschutzbedenken verlangsamen den Fortschritt. Dennoch deutet die rasche Akzeptanz von Mobile Money darauf hin, dass reibungsarme, telefonnummernbasierte Dienste Bargeld schrittweise verdrängen können, wenn sie durch Agentennetzwerke und Rechnungszahlungsanwendungsfälle ergänzt werden.

Begrenzte Interoperabilität von E-Geldbörsen und QR-Codes

Während VietQR den Bankensektor vereint, fragmentieren proprietäre Geldbörsen-Codes nach wie vor die Akzeptanz und zwingen kleine Händler dazu, mehrere Aufkleber und Abrechnungs-Dashboards zu verwalten. MoMos tiefe Nutzerbasis und ZaloPays soziales Netzwerk sperren Verbraucher in geschlossene Systeme, die eine universelle Akzeptanz erschweren. Die bevorstehende Offene-API-Verordnung, die für 2026 geplant ist, wird Lizenznehmer dazu verpflichten, Transfer- und Saldo-Endpunkte zu öffnen, aber die Umsetzung ist noch zwei Jahre entfernt. Bis dahin tragen Händler doppelte Integrationskosten, die Kleinstunternehmen stärker belasten, und Verbraucher sehen sich mit inkonsistenten Cashback- und Gebührenstrukturen konfrontiert, die sie manchmal wieder zum Bargeld zurückdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen führen, während A2A-Transfers beschleunigen

Digitale Geldbörsen erzielten im Jahr 2025 einen Marktanteil von 36,12 % am Vietnam-Zahlungsmarkt, gestützt durch MoMos 69%ige und ZaloPays 44%ige Nutzerdurchdringung. A2A-Zahlungen werden jedoch voraussichtlich mit einer CAGR von 11,64 % wachsen, begünstigt durch VietQRs 85%ige Händlerreichweite und NAPAS 247s 8,9 Milliarden jährliche Transaktionen. Diese Migration hin zu Echtzeit-Banküberweisungen reduziert den Aufwand für Aufladungen und die Händler-Disagio-Sätze, sodass Geldbörsen mit Mehrwertdiensten statt mit Guthaben in geschlossenen Systemen konkurrieren müssen. Die Größe des Vietnam-Zahlungsmarkts für A2A-Transaktionen wird bis 2031 voraussichtlich mehr als verdoppelt, da Verbraucher direkten Bankverbindungen vertrauen und sofortige Rückerstattungen und Rückbuchungsparität genießen.

Die POS-Kartennutzung macht nach wie vor erhebliche Volumina aus, wobei die Debitkarten-Akzeptanz in 95 % der Geschäfte vorhanden ist, aber Kreditkarten hinken noch hinterher, da umsichtige Kapitalregeln eine aggressive Kartenausgabe abschrecken. Nachnahme-Lieferungen behalten in etwa 30 % der ländlichen E-Commerce-Kassenvorgänge einen Anteil, obwohl dieser Anteil jedes Jahr sinkt, da Mobile Money expandiert. Die verbesserten Authentifizierungsregeln von Dekret 52/2024 spielen den Stärken etablierter Banken in die Hände, die bereits Mehrfaktor-Protokollen entsprechen, und beschleunigen die Substitution von Geldbörsen durch Banken. Bis 2030 erwarten Analysten, dass Geldbörsen in erster Linie als Orchestrierungsebenen fungieren werden, die Zahlungen darunter an Echtzeit-Infrastrukturen weiterleiten, anstatt Nutzereinlagen zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucherbranche: Digitalisierung des Gesundheitswesens übertrifft das Wachstum des Einzelhandels

Der Einzelhandel beherrschte im Jahr 2025 mit 27,55 % die Größe des Vietnam-Zahlungsmarkts, gestützt durch hohe QR-Akzeptanz in Convenience-Stores und Supermärkten. Das Gesundheitswesen liegt jedoch auf Kurs für eine CAGR von 11,17 %, dank staatlicher Mandate, die 71 % der Krankenhäuser nun erfüllen. Direkte Bankverbindungen unterstützen 31,4 % der Krankenhäuser, während alternative Kanäle wie mit Mobile Money verknüpfte Kioske weitere 15,4 % abdecken. Diese Integrationen verkürzen die Kassenvorgänge und reduzieren den Verwaltungsaufwand, was Krankenhausmanagern einen klaren ROI bietet.

Unterhaltung und Gastgewerbe erholen sich parallel zum eingehenden Tourismus und integrieren nun tokenisierte Karten-auf-Datei-Modelle, denen Reisende vertrauen. Eine Verbraucherumfrage von Visa im Jahr 2024 ergab, dass 48 % der ausreisenden vietnamesischen Touristen bargeldlose Reisen planen, was Hotels und Fluggesellschaften dazu ermutigt, mehrere Geldbörsen zu integrieren. Der Transport setzt seinen stetigen Aufstieg fort, wobei Fahrdienst-Anbieter MoMo und ZaloPay einbetten, um reibungslose Übergänge zwischen Bestellung, Navigation und Zahlung zu gewährleisten. Schließlich drängen staatliche E-Rechnungsstellungs-Schwellenwerte B2B-Unternehmen in automatisierte Kreditorenbuchhaltungsabläufe und erweitern die Einnahmequellen für auf das Firmenkundengeschäft ausgerichtete Fintechs über den Verbraucher-Einzelhandel hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi zusammen generieren 60 % des Transaktionswerts des Vietnam-Zahlungsmarkts, obwohl sie nur 25 % der Bevölkerung beherbergen. Städtische Händler verzeichnen eine 95%ige digitale Akzeptanz, gestützt durch Glasfasernetze und eine dichte Bankenpräsenz. Umgekehrt sind Mobile Moneys 8,8 Millionen Nutzer zu 72 % ländlich, was zeigt, dass vereinfachte, SIM-basierte Konten dort gedeihen, wo Smartphones und Bankfilialen knapp sind.

Grenzüberschreitende Verbindungen drängen den Vietnam-Zahlungsmarkt über die inländischen Grenzen hinaus. Die QR-Interoperabilität mit Thailand im Jahr 2024 ermöglicht es Touristen, VietQR-Codes im Ausland zu scannen und umgekehrt, und ASEAN-Arbeitsgruppen planen als nächstes kambodschanische und laotische Verknüpfungen. Digitale Überweisungen nach Vietnam erreichten im Jahr 2024 15,9 Milliarden USD, 6,2 % des BIP, was die Integration der Wirtschaft in die Korridore der Wanderarbeitskräfte unterstreicht.

Dekret 52/2024 erlegt einheitliche technische Standards im ganzen Land auf, aber die Bereitschaft variiert. Städte der zweiten Klasse wie Da Nang, Can Tho und Hai Phong weisen nun Adoptionskurven auf, die dem Ausgangsniveau Hanois im Jahr 2019 entsprechen, unterstützt durch öffentlich-private Glasfaserprojekte und SBV-Subventionen für Händler-POS-Kits. Unterdessen hinkt das Mekong-Delta hinterher, da landwirtschaftliche Erzeugnisse und fragmentierte Logistik die digitale Akzeptanz behindern. Staatliche Telekommunikationsausbaumaßnahmen, die bis 2027 geplant sind, zielen darauf ab, diese Lücke zu schließen, indem 4G-Abdeckung mit Zahlungsschulungen in Gemeinschaftsbanken kombiniert wird.

Wettbewerbslandschaft

Der Vietnam-Zahlungsmarkt weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren zusammen einen Anteil von nahezu 60 % und balancieren das Geldbörsen-Volumen gegen die Marktmacht etablierter Banken aus. MoMos 69%ige aktive Geldbörsen-Durchdringung führt, gefolgt von ZaloPays 44 %, während VNPay ein Banken-Konsortiumsmodell nutzt, um Händler-QR-Anteile zu behalten. Inländische Banken – VietinBank, Agribank, BIDV – wickeln nach wie vor den Löwenanteil der Gehalts-, Kredit- und Versorgungstransaktionen ab und verfügen über finanzielle Stärke und regulatorische Vertrautheit.

Im Jahr 2024 schloss Visa Dreiwege-Vereinbarungen mit MoMo, VNPay und ZaloPay, die die Karten-Tokenisierung in Geldbörsen-Apps erweitern und ausgehende grenzüberschreitende QR-Scans ermöglichen. Diese Allianzen verwischen die Grenzen zwischen Karten und Geldbörsen und positionieren Visa als eingebettete Infrastrukturschicht statt als eigenständiges System. NAPAS beschleunigt seinerseits API-Rollouts, die es kleineren Fintechs ermöglichen, Gehalts- oder Abonnementdienste zu entwickeln, ohne tiefe Verbindungen zu Kernbanken zu benötigen.

Nischenbereiche mit Entwicklungspotenzial bestehen weiterhin. Die Automatisierung von B2B-Zahlungen ist nach wie vor unterversorgt, wobei nur 15 % der großen Unternehmen integrierte Zahlungsabwicklungs-Engines nutzen. Gesundheitskioske, ländliche Agentennetzwerke und exportorientierte KMUs befinden sich ebenfalls auf der Produkt-Roadmap von Banken und Fintechs. Der bevorstehende offene API-Rahmen soll die Onboarding-Zeiten von Monaten auf Tage verkürzen und so die Eintrittsbarrieren für cloud-native Marktteilnehmer senken, die sich auf vertikale Nischen spezialisieren möchten.

Marktführer der Vietnam-Zahlungsbranche

VietinBank Group

Vietnam Bank for Agriculture and Rural Development

Bank for Investment and Development of Vietnam

PayPal Holdings Inc.

M Service JSC (MoMo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: HDBank erweiterte MediPay-Kioske auf 150 Krankenhäuser und automatisierte die Zahlungserfassung und den Datenabruf.

- November 2024: ZaloPay integrierte sich in Shopify und ermöglichte es vietnamesischen Händlern, ausländische Karten zu akzeptieren und lokal abzurechnen.

- Oktober 2024: VNPay führte B2B-Zahlungstools ein, um Unternehmen zu unterstützen, die von der Pflicht zur elektronischen Rechnungsstellung betroffen sind.

- September 2024: Grab vertiefte die Geldbörsen-Kooperationen mit MoMo und ZaloPay und vereinheitlichte den Mobilitäts-Kassenvorgang über Super-App-Kanäle.

Berichtsumfang des Vietnam-Zahlungsmarkts

Der Vietnam-Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale (Kartenzahlungen, Digitale Geldbörse, Bargeld), Online-Verkauf (Kartenzahlungen, Digitale Geldbörse)) und nach Endverbraucherbranchen (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe). Für POS werden alle Transaktionen, die an physischen Verkaufsstellen getätigt werden, innerhalb des Marktbereichs von Kredit- oder Debitkarten-zahlungen erfasst. Dies schließt alle persönlichen Transaktionen ein, nicht nur traditionelle In-Store-Transaktionen, unabhängig vom Standort. In beiden Fällen sind Barzahlungen auch eine Option für E-Commerce-Verkäufe.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige POS-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Nachnahme-Lieferung | |

| Sonstige Online-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Branchen |

| Nach Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige POS-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Nachnahme-Lieferung | ||

| Sonstige Online-Zahlungsarten | ||

| Nach Endverbraucherbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Transport und Logistik | ||

| Sonstige Branchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vietnam-Zahlungsmarkt im Jahr 2026?

Er beläuft sich auf 133,35 Milliarden USD und steigt bis 2031 auf 218,8 Milliarden USD.

Welche Zahlungsmethode wächst in Vietnam am schnellsten?

Konto-zu-Konto-Transfers (A2A), die voraussichtlich bis 2031 mit einer CAGR von 11,64 % wachsen werden.

Warum ist das Gesundheitswesen ein wachstumsstarkes Zahlungssegment?

Regulatorische Mandate verlangen elektronische Krankenakten und digitale Zahlungen in 71 % der Krankenhäuser und treiben eine CAGR von 11,17 % an.

Wie fördern die Regulierungsbehörden die bargeldlose Akzeptanz?

Durch Dekret 52/2024, offene API-Standards und Mobile-Money-Pilotprojekte, die auf 80 % bargeldlose Transaktionen bis 2030 abzielen.

Welche Städte führen beim digitalen Zahlungsvolumen?

Ho-Chi-Minh-Stadt und Hanoi generieren 60 % des Transaktionswerts dank nahezu universeller Händlerakzeptanz.

Seite zuletzt aktualisiert am: