Größe und Marktanteil des Japan-Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.24 Billionen US-Dollar |

| Marktgröße (2026) | 2.35 Billionen US-Dollar |

| Marktgröße (2031) | 2.87 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Zahlungsmarkts durch Mordor Intelligence

Die Größe des Japan-Zahlungsmarkts wird voraussichtlich von 2,24 Billionen USD im Jahr 2025 auf 2,35 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,87 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 4,08 % über den Zeitraum 2026–2031 entspricht. Eine entscheidende Abkehr vom Bargeld ist im Gange, da sofortige Konto-zu-Konto-Schienen, QR-Code-Geldbörsen und aufgerüstete Kartennetzwerke auf einem einheitlichen Anwendungsprogrammierschnittstellen (API)-Backbone konvergieren. Die Händlerakzeptanz digitaler Geldbörsen übersteigt nun 3 Millionen Terminals landesweit, während die 5G-Abdeckung von 96,3 % die Authentifizierungslatenz drastisch reduziert und biometrische Kassenvorgänge an unbemannten Kiosken ermöglicht hat. Die zunehmende politische Unterstützung, beispielhaft verdeutlicht durch Verbrauchsteuerrabatte und die wachsende Rolle der My-Number-Karte bei der digitalen Identität, verkürzt weiterhin die Amortisationszeit für kontaktlose Infrastruktur bei Kleinstbeträgen. Gleichzeitig beschleunigt sich die Konsolidierung unter Zahlungsabwicklern, da Skaleneffekte erforderlich sind, um die Kosten für Betrugsanalysen und Tokenisierung zu decken, die sich seit 2022 verdoppelt haben.

Wichtigste Erkenntnisse des Berichts

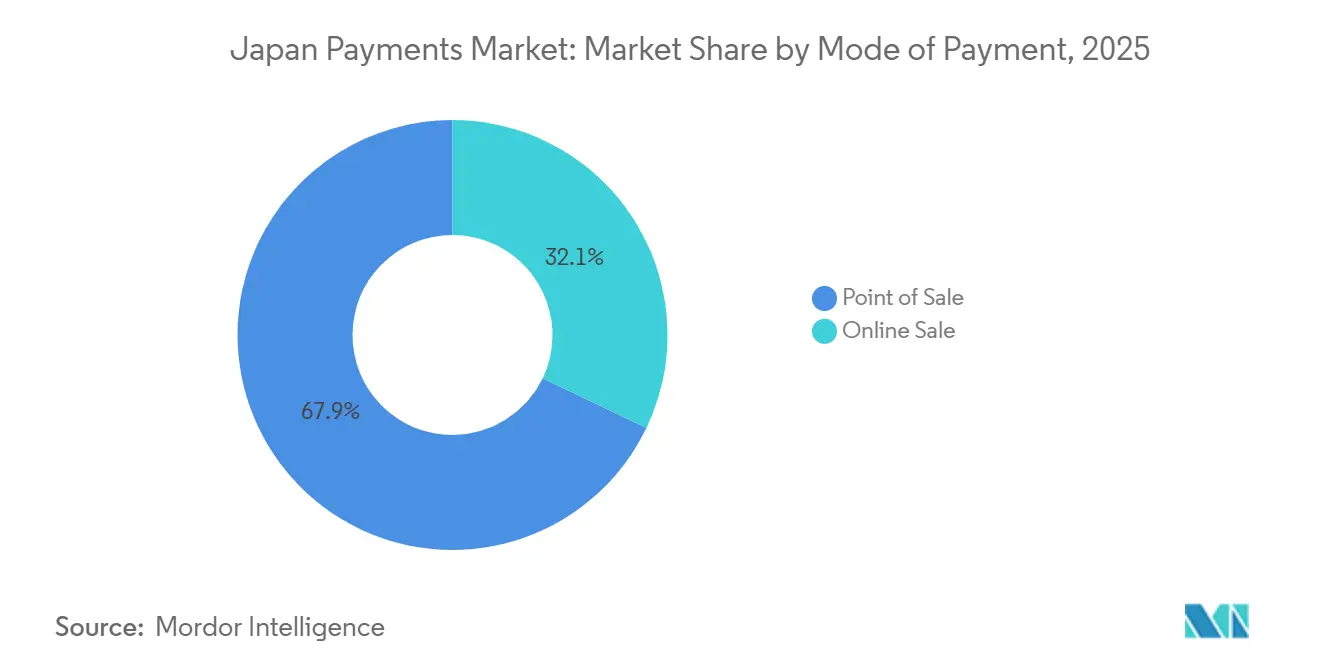

- Point-of-Sale-Transaktionen führten mit einem Marktanteil von 67,89 % am Japan-Zahlungsmarkt im Jahr 2025, während Online-Verkäufe voraussichtlich bis 2031 mit einer CAGR von 5,43 % wachsen werden.

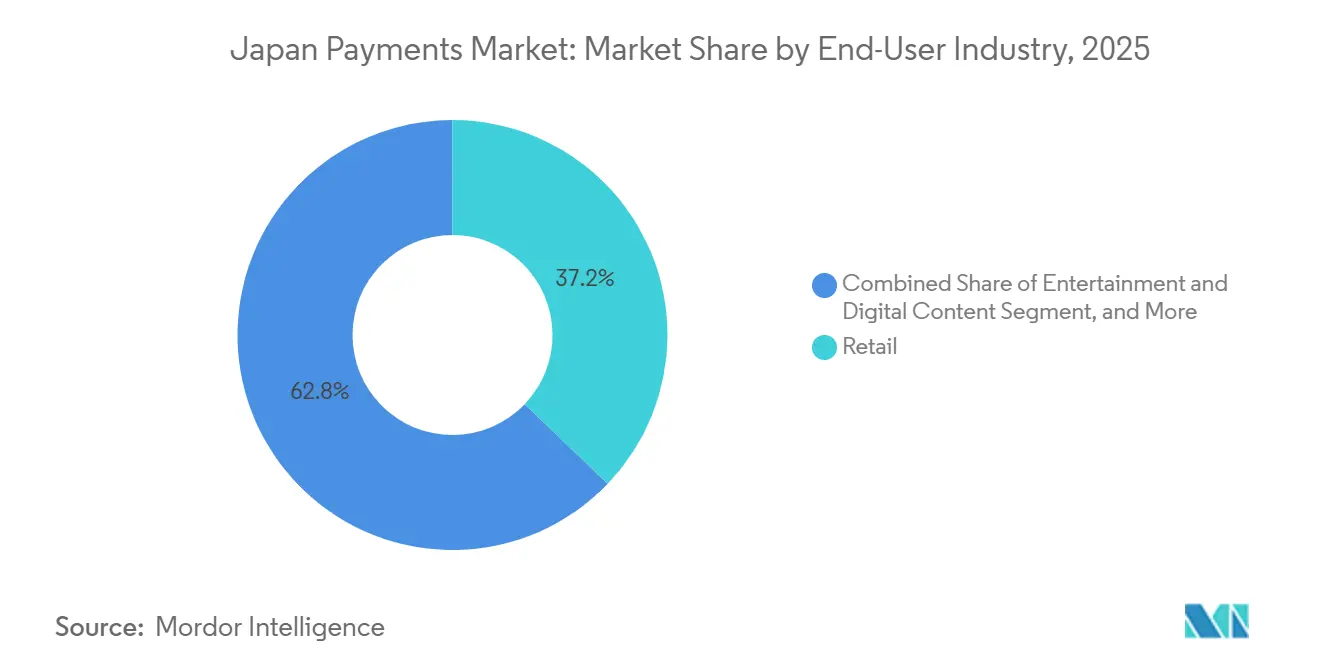

- Der Einzelhandel machte 2025 37,17 % des Transaktionswerts aus, während Zahlungen im Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Japan-Zahlungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Akzeptanz von Online-Zahlungen | +1.2% | National, konzentriert in Kanto, Kansai und Chubu | Mittelfristig (2–4 Jahre) |

| Staatlich geführte bargeldlose Anreize | +1.0% | National, höhere Durchdringung in städtischen Zentren und Touristenzielen | Kurzfristig (≤2 Jahre) |

| Allgegenwärtige Smartphone- und 5G-Konnektivität | +0.8% | National, 5G breitet sich von Großstädten auf regionale Knotenpunkte aus | Mittelfristig (2–4 Jahre) |

| Integration von MaaS-Fahrpreiszahlungen | +0.5% | National, frühe Einführung in den Nahverkehrsnetzen von Tokio, Osaka, Nagoya und Fukuoka | Langfristig (≥4 Jahre) |

| CBDC-Pilotprojekt beschleunigt sofortige A2A-Schienen | +0.4% | National, Pilotprojekte in ausgewählten Gemeinden | Langfristig (≥4 Jahre) |

| Modernisierung von B2B-Unternehmenszahlungen über APIs | +0.3% | National, frühe Einführung bei Großunternehmen und Finanzinstituten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz von Online-Zahlungen

Die E-Commerce-Durchdringung erreichte 2024 13,3 % des Einzelhandelsumsatzes, gegenüber 8,9 % fünf Jahre zuvor, da Logistikverbesserungen die Lieferung am nächsten Tag auf 88 % der Haushalte ausgeweitet haben.[1]Ministerium für Wirtschaft, Handel und Industrie, „E-Commerce-Markterhebung”, meti.go.jp Verbraucher mittleren Alters beschleunigten den Wandel; die Altersgruppe der 50- bis 64-Jährigen steigerte ihre Online-Ausgaben zwischen 2019 und 2024 um 37 %.[2]Japan External Trade Organization, „Verlagerung der Verbraucher hin zu Online-Ausgaben”, jetro.go.jp Die Dominanz von Karten schwindet; Kreditkarten wickelten 2025 68 % der Online-Transaktionen ab, ein Rückgang um 4 Prozentpunkte im Jahresvergleich, da Geldbörsen durch Ein-Klick-Checkout und Loyalitätsintegration Marktanteile gewannen. Rakutens Marktplatz verarbeitete im Geschäftsjahr 2024 einen Bruttowarenwert von 5,4 Billionen JPY (38,6 Milliarden USD), und die Geldbörsenanbindung reduzierte den Warenkorbabbruch um 14 Prozentpunkte. Streaming-, Gaming- und andere Plattformen für digitale Inhalte umgehen physische POS-Systeme vollständig und verstärken die säkulare Verlagerung hin zu cloudbasiertem Acquiring.

Staatlich geführte bargeldlose Anreize

Die Zentralregierung stellte zwischen 2019 und 2024 280 Milliarden JPY (2 Milliarden USD) für Terminal-Subventions- und Prämienprogramme bereit. Die Ausstellung der My-Number-Karte erreichte bis Dezember 2025 78,3 % der Einwohner und positioniert den Ausweis als universellen Login für Steuern, Sozialleistungen und perspektivisch auch für Zahlungen im Privatsektor.[3]Digitalagentur, „Verteilung der My-Number-Karte”, digital.go.jp Das QR-basierte Pilotprojekt zur kommunalen Rechnungsstellung in Osaka vom April 2025 verkürzte die Einzugszyklen von 14 Tagen auf 2 Tage und senkte die Bearbeitungskosten um 23 %.[4]Präfektur Osaka, „Kommunales QR-Pilotprojekt”, pref.osaka.lg.jp Dennoch ist die Abhängigkeit von Subventionen sichtbar: Nachdem die Punkterückgabe-Prämien im Oktober 2024 ausliefen, sanken die Händlervolumina innerhalb von 90 Tagen um 18 %, was auf eine fragile Verbraucherloyalität hindeutet. Die nächste Politikwelle betont die Einführung im Back-Office und knüpft Körperschaftsteuervorteile an API-fähige Rechnungsstellung und sofortige Lohnzahlung.

Allgegenwärtige Smartphone- und 5G-Konnektivität

Die Smartphone-Durchdringung erreichte 2024 unter Erwachsenen 94,2 % und liefert eine landesweite Hardware-Basis für mobile Geldbörsen. Bis März 2025 deckten die drei landesweiten Netzbetreiber 96,3 % der Bevölkerung mit 5G ab und reduzierten die durchschnittlichen Autorisierungszeiten bei Nahfeldkommunikations (NFC)-Transaktionen auf unter 200 Millisekunden.[5]Ministerium für innere Angelegenheiten und Kommunikation, „Telekommunikationsstatistik”, soumu.go.jp Seven Banks QR-Bargeldauszahlung an 26.000 Geldautomaten veranschaulicht das konvergente Kanaldesign und ermöglicht App-Nutzern Abhebungen ohne Karten. Niedriglatenz-Netzwerke ermöglichen auch Echtzeit-Betrugsbewertung und reduzierten Rückbuchungen durch gefälschte Karten bei großen Acquirern um 11 %. Tourismusanwendungen profitieren davon; 36,9 Millionen ausländische Besucher im Jahr 2025 nutzten Geldbörsen, die In-App-Menüs übersetzen und dynamische Währungsumrechnung in Echtzeit durchführen.

Integration von MaaS-Fahrpreiszahlungen in das Nahverkehrskartenökosystem

Suica und Pasmo wickelten 2024 9,8 Milliarden Fahrten ab, doch mobile Token verdrängen Plastikkarten, da JR Easts Welcome Suica Mobile die Geldbörsen-Aufladung im März 2025 auf internationale Nutzer ausweitete. Eine Vereinbarung vom November 2025 zur gemeinsamen Nutzung einer einheitlichen QR-Schnittstelle in den Netzwerken von Tokio und Osaka ebnet den Weg für gebündelte Mobilitäts-als-Dienstleistung (MaaS)-Abonnements. Die dynamische Fahrpreisberechnung erfordert, dass veraltete Fahrpreissysteme Echtzeit-Auslastungsdaten verarbeiten, während datenschutzrechtliche Vorschriften im DSGVO-Stil auf Anonymisierung vor der externen Weitergabe bestehen. Das Ministerium für Land, Infrastruktur, Transport und Tourismus schätzt Effizienzgewinne von 1,2 Billionen JPY (8,6 Milliarden USD) jährlich, sobald der vollständige Rollout abgeschlossen ist. Der MaaS-Erfolg wird voraussichtlich auf die Bereiche Parken, Mikromobilität und Veranstaltungstickets ausstrahlen und die Relevanz des kontaktlosen Zahlens über den täglichen Pendelverkehr hinaus ausweiten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bargeldpräferenz der alternden Bevölkerung | -0.6% | National, am stärksten in ländlichen Präfekturen und kleineren Städten | Langfristig (≥4 Jahre) |

| Datenschutzbedenken der Verbraucher | -0.4% | National, verstärkt in städtischen Gebieten mit höherer digitaler Kompetenz | Mittelfristig (2–4 Jahre) |

| Geringe Händlermargen bei Kleinstbeträgen | -0.3% | National, insbesondere bei kleinen Einzelhändlern und Dienstleistern | Kurzfristig (≤2 Jahre) |

| Interoperabilitätslücken bei QR-Code-Systemen | -0.2% | National, Fragmentierung am deutlichsten in wettbewerbsintensiven städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bargeldpräferenz der alternden Bevölkerung

Einwohner ab 65 Jahren machten 2024 28,6 % der japanischen Bevölkerung aus und tätigten 71 % ihrer Zahlungen in bar. Ländliche Präfekturen wie Akita und Shimane, in denen Senioren mehr als 35 % ausmachen, verzeichnen bargeldlose Quoten unter 25 %, was den Terminal-Rollout verlangsamt. Resona führte im September 2024 eine Geldbörse mit großer Schrift und Sprachbefehlsfunktion ein und gewann innerhalb von sechs Monaten 180.000 Nutzer. Dennoch geben 63 % der Senioren an, „keine Notwendigkeit zur Änderung zu sehen”, was darauf hindeutet, dass jede Verlagerung von politischen Maßnahmen wie der Rentenausschüttung über digitale Schienen abhängen wird. Solange der Zugang zu Bargeld nicht eingeschränkt wird, wird die Nachfrage des Graumarkts nach physischem Yen die Obergrenze der bargeldlosen Durchdringung bei etwa 80 % deckeln.

Datenschutzbedenken der Verbraucher

Änderungen des Gesetzes zum Schutz personenbezogener Daten stärkten 2022 die Einwilligungs- und Löschungsrechte, doch die Durchsetzung bleibt lückenhaft. Ein Datenschutzverletzung bei einem mittelgroßen Zahlungsabwickler im Juli 2024 legte 2,3 Millionen Datensätze offen und löste im darauffolgenden Quartal einen Rückgang der neuen Geldbörsen-Anmeldungen um 14 % aus. Die Leitlinien der Kommission zum Schutz personenbezogener Daten vom März 2025 verpflichten Anbieter zur Bereitstellung von Opt-out-Möglichkeiten, doch die Strafen sind auf 100 Millionen JPY (715.000 USD) begrenzt, ein Betrag, der zu gering ist, um große Plattformen abzuschrecken. Datenschutzaktivisten warnen, dass detaillierte Kaufhistorien, Standortdaten und Verhaltensbewertungen ohne ausdrückliche Genehmigung an Werbevermittler verkauft werden. Die verschärfte Kontrolle bedroht Datenmonetarisierungs-Einnahmequellen, die die gebührenfreie Verbraucherpreisgestaltung subventionieren, und könnte die Innovation bei risikobasiertem Routing und Loyalitätspersonalisierung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Kanäle beschleunigen sich bei physischer Dominanz

Der Point of Sale hielt 2025 67,89 % des Transaktionswerts und unterstreicht damit das anhaltende Gewicht des stationären Handels im Japan-Zahlungsmarkt. Kartenprodukte generierten 48 % des In-Store-Werts, während Debit- und Prepaid-Karten zusammen 21 % ausmachten, was die inländische Abhängigkeit von ausfallsicheren Zahlungsinstrumenten widerspiegelt. Digitale Geldbörsen erreichten einen In-Store-Anteil von 18 %, da PayPay und Rakuten Pay Convenience-Stores flächendeckend erschlossen, doch die QR-Code-Fragmentierung zwingt viele Geschäfte nach wie vor dazu, mehrere Aufkleber an der Kasse anzubringen. Das kleinere Online-Segment erfasste 2025 32,11 %, ist aber auf dem Weg, bis 2031 mit einer CAGR von 5,43 % zu wachsen – dem schnellsten Wachstumssegment des Japan-Zahlungsmarkts. Der Warenkorbabbruch ist auf führenden Plattformen aufgrund tokenisierter Ein-Klick-Routinen und Ratenzahlungs-Widgets auf einen Rekordwert von 68 Basispunkten gesunken, während Logistikanbieter nun Aufschläge erheben, die Nachnahme unattraktiv machen. Kauf-jetzt-zahle-später wickelte 2025 6 % des Online-Volumens ab und adressiert damit dünne Kreditprofile bei Verbrauchern der Generation Z sowie die Konversionsoptimierung für Ticket- und Bekleidungshändler.

Das Wachstum von Online-Transaktionen schürt die Nachfrage nach Omnichannel-Acquiring und zwingt Acquirer dazu, Betrugs-Engines und Loyalitätspunkte über alle Touchpoints hinweg zu vereinheitlichen. Prepaid-Karten überbrücken die Bar- und Digitalwelten, insbesondere bei datenschutzbewussten Gamern; JCB gab 2024 89 Millionen aktive Prepaid-Karten aus, von denen 34 % ausschließlich online genutzt wurden. Der regulatorische Spielraum im Rahmen des Zahlungsdienstleistungsgesetzes fördert Experimente, sofern Emittenten Guthaben auf Treuhandkonten trennen. Da Geldbörsen bankgesteuerte Überweisungen und sofortige Auszahlungen hinzufügen, wird die Gesamtgröße des Japan-Zahlungsmarkts, die über vollständig digitale Kanäle abgewickelt wird, voraussichtlich innerhalb des nächsten Jahrzehnts die physischen Kartenschienen überholen.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens übertrifft die Reife des Einzelhandels

Der Einzelhandel hielt 2025 37,17 % des Werts, doch das Wachstum flacht ab, da die Durchdringung die Sättigung erreicht und der durchschnittliche Warenkorbwert stagniert. Convenience-Ketten haben eine kontaktlose Akzeptanzrate von mehr als 97 % erreicht, doch die Gebühreneinnahmen der Zahlungsabwickler steigen nur so schnell wie die diskretionären Einzelhandelsausgaben. Unterhaltung und digitale Inhalte erzielten einen Anteil von 18 %, angetrieben durch Abonnement-Bündelung und In-App-Kosmetikverkäufe, was ein Nutzungsprofil unterstreicht, das von Kassenregistern losgelöst ist. Sony gab bekannt, dass digitale Downloads im Geschäftsjahr 2024 78 % der PlayStation-Einheitenverkäufe ausmachten, was die rasante Verlagerung hin zu cloudgekauften Inhalten verdeutlicht.

Das Gesundheitswesen ist der Ausreißer und soll mit einer CAGR von 6,24 % den steilsten Anstieg verzeichnen. Das Mandat zur elektronischen Abrechnung, das im März 2025 in Kraft trat, zwang jede Klinik zur Integration mit Gateways, die vom Fonds für die Zahlung von Sozialversicherungsmedizingebühren zertifiziert sind. Die Telemedizin, die 2024 12,4 Millionen Videokonsultationen abwickelte, integriert eine Zahlungsfunktion am Ende des Anrufs und reduziert Nichterscheinen um 27 %. Der daraus resultierende Aufschwung bedeutet, dass das Segment vor 2031 einen zweistelligen Anteil an der Größe des Japan-Zahlungsmarkts erreichen könnte. Gastgewerbe und Reisen tragen 14 % des Durchsatzes bei; mehrsprachige Terminals, die Alipay und WeChat Pay akzeptieren, sind nun ein Muss für Hotels in Kansai und Hokkaido. Regierung und Versorgungsunternehmen beanspruchen 8 %, eine Zahl, die steigen dürfte, sobald mit My-Number verknüpfte Geldbörsen Steuer- und Wasserrechnungen begleichen, die Steuerbasis verbreitern und die Abstimmungszyklen in kommunalen Kassen verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das tokiozentrische Kanto verankert etwa ein Drittel der nationalen Bevölkerung und mehr als 40 % des Japan-Zahlungsmarkts, unterstützt durch dichten Verbraucherverkehr, den Hauptsitz aller wichtigen Geldbörsen und 24-Stunden-Bahnlinien, die das Tap-to-Ride-Verhalten normalisiert haben. JR East verarbeitete 2024 5,2 Milliarden Suica-Taps, und die 5G-Sättigung der Region unterstützt biometrische Checkout-Pilotprogramme in großen Supermärkten. Kansai liegt mit einem mittleren zweistelligen Anteil dahinter, übertrifft jedoch bei der Akzeptanz von Touristen-Geldbörsen; einreisende Besucher gaben 2025 14,3 Milliarden USD über kontaktlose Instrumente aus, während Osaka sich auf die Ausrichtung der Expo 2025 vorbereitet. Chubu nutzt die fertigungsorientierte B2B-Modernisierung; Unternehmen in Toyota City führten früh die ISO-20022-APIs von Zengin ein, um die Lieferantenzahlungsabwicklung von zwei Tagen auf unter eine Stunde zu verkürzen.

Kyushu, insbesondere Fukuoka, beherbergt Fintech-Unternehmen, die auf Überweisungen nach Korea und China ausgerichtet sind und 2024 grenzüberschreitende Zahlungen in Höhe von 890 Millionen USD abwickelten. Tohoku, Hokkaido, Chugoku und Shikoku hinken hinterher, teilweise weil Senioren mehr als 32 % der Einwohner ausmachen und mobiles Breitband vier bis sieben Jahre später als in Megastädten ausgebaut wird. Bargeldlose Quoten in diesen Regionen liegen unter 30 %, selbst nachdem Subventionen für die Terminal-Installation in Höhe von 42 Milliarden JPY (2022–2024) ausgelaufen sind. Hokkaidos Skiwirtschaft treibt die saisonale Geldbörsenakzeptanz auf 55 %, was beweist, dass Tourismus die kontaktlose Einführung beschleunigen kann, wenn ausländische Karteninhaber die Einnahmen in der Hochsaison dominieren.

Der Fahrplan der Digitalagentur sieht bis 2028 eine landesweite Authentifizierungsschicht vor, doch Lücken in der kommunalen IT-Kapazität vergrößern regionale Disparitäten. Händler in Thermalbad-Dörfern müssen drei verschiedene QR-Lesegeräte vorhalten, da PayPay und Rakuten Pay die JPQR-Konformität weiterhin verweigern und so die Nutzererfahrung fragmentieren. Folglich wird der Marktanteil des Japan-Zahlungsmarkts in städtischen Präfekturen wahrscheinlich auf Kosten ländlicher Korridore steigen, bis Interoperabilität und Netzwerkkostenkurven konvergieren.

Wettbewerbslandschaft

Der Wettbewerb manifestiert sich als Hantelstruktur. Auf der einen Seite führen PayPay, Rakuten Pay, au PAY und d Barai einen Nutzer-Skalierungskrieg und gaben 2025 schätzungsweise 1 Milliarde USD an kombinierten Prämien aus. PayPay überschritt im Juli 2025 die Marke von 70 Millionen Nutzern, was 55 % der Bevölkerung entspricht, und hat exklusive Cashback-Vereinbarungen mit FamilyMart und Uniqlo. Rakuten Pay nutzt Ökosystem-Schwungräder, tauscht Super Points gegen Gebührennachlässe und gewinnt einen wachsenden Anteil am Bruttowarenwert des E-Commerce der Gruppe. Telekommunikations-Geldbörsen nutzen Abrechnungsbeziehungen, um die automatische Aufladung voreinzustellen und so den Registrierungsaufwand für 170 Millionen Mobilfunkabonnenten zu minimieren.

Die mittlere Schicht der Zahlungsabwickler konsolidiert sich: GMO Payment Gateways Übernahme von Epsilon im Dezember 2025 fügte 18.000 Händler hinzu und steigerte den Gesamtdurchsatz auf nahezu 100 Milliarden USD jährlich – ein Maßstab, der proprietäre Risikobewertungs-Engines rechtfertigt. Traditionelle Großbanken behalten die Dominanz bei der Kartenausgabe und dem Händler-Acquiring, sehen sich jedoch einer Erosion der Geldbörsen-Markensichtbarkeit gegenüber. Sie reagieren mit Fintech-Joint-Ventures, wie Mitsubishi UFJs Beteiligung am mobilen Ledger Musubime, und mit Open-Banking-APIs, die es Drittanbieter-Geldbörsen ermöglichen, sofort auf Einlagenfinanzierung zuzugreifen.

Lücken im Markt laden neue Marktteilnehmer ein. Der Bereich der Gesundheitsversorgungsorchestrierung verfügt über keinen Marktführer, der in der Lage ist, Abrechnungen, Apothekenabgabe und Patientenzuzahlungen zu verknüpfen. B2B-Zahlungen, insbesondere für KMU, bieten eine Chance von 180 Milliarden USD, da Papierrechnungen durch die im Rahmen des qualifizierten Rechnungssystems vorgeschriebene elektronische Rechnungsstellung ersetzt werden. Grenzüberschreitende Korridore mit einem Wert von 4,8 Milliarden USD im Jahr 2024 sehen sich einer Kostenstörung durch Blockchain-Schienen ausgesetzt, die unter 1 % Gebühren abwickeln können, gegenüber den etablierten 5 %. Das Zahlungsdienstleistungsgesetz setzt aufsichtsrechtliche Leitplanken ohne Interbankenentgeltobergrenzen – eine Haltung, die die Tür für globale Plattformen wie Stripe und Adyen offen hält, die einheitliche Auszahlungen in mehr als 30 Währungen vermarkten.

Marktführer im Japan-Zahlungsmarkt

Mitsubishi UFJ Financial Group

KDDI Corporation (AuPay)

Merpay, Inc.

Resona Holdings, Inc.

Japan Post Bank Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: JR East und Pasmo legen den Start des einheitlichen QR-Pilotprojekts in den Netzwerken von Tokio und Osaka für das zweite Quartal 2026 fest.

- Dezember 2025: GMO Payment Gateway schloss die Übernahme von Epsilon ab und erweiterte seine Händlerbasis um 18.000 Konten.

- November 2025: JR East und Pasmo-Betreiber kündigten die gemeinsame QR-Schnittstelle für Züge und Busse in den wichtigsten Ballungsräumen an.

- Juli 2025: PayPay meldete 70 Millionen registrierte Nutzer, was etwa 55 % der Bevölkerung entspricht.

Berichtsumfang des Japan-Zahlungsmarkts

Der Zahlungsmarkt ist nach zwei Zahlungsarten segmentiert – POS und E-Commerce. E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen, wie Käufe auf E-Commerce-Websites und Online-Buchungen für Reisen und Unterkunft. Sie umfassen jedoch keine Online-Käufe von Kraftfahrzeugen, Immobilien, Zahlungen von Versorgungsrechnungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenrechnungen oder Käufe von Aktien und Anleihen. Im POS-Segment sind alle Transaktionen, die am physischen Point of Sale stattfinden, im Umfang des untersuchten Markts enthalten. Es umfasst traditionelle In-Store-Transaktionen und alle persönlichen Transaktionen, unabhängig davon, wo sie stattfinden. Bargeld wird für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Der Japan-Zahlungsmarkt-Bericht ist segmentiert nach Zahlungsart (Point of Sale einschließlich Kartenzahlungen, digitale Geldbörsen und sonstige POS-Zahlungen; Online-Verkauf einschließlich Kartenzahlungen, digitale Geldbörsen und sonstige Online-Verkäufe), Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Regierung und Versorgungsunternehmen, sonstige Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Online-Verkauf | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf-jetzt-zahle-später) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Regierung und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |||

| Sonstige Point-of-Sale-Zahlungen | |||

| Online-Verkauf | Kartenzahlungen | Debitkarten | |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf-jetzt-zahle-später) | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Unterhaltung und digitale Inhalte | |||

| Gesundheitswesen | |||

| Gastgewerbe und Reisen | |||

| Regierung und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bargeldnutzung unter Senioren in Japan?

Personen ab 65 Jahren begleichen noch immer 71 % ihrer Zahlungen in bar – ein wesentlicher Hemmschuh für die bargeldlose Dynamik.

Welche CAGR wird für Online-Zahlungen in Japan bis 2031 prognostiziert?

Online-Kanäle sollen von 2026 bis 2031 mit einer CAGR von 5,43 % wachsen.

Welches Segment führt den Japan-Zahlungsmarkt nach Anteil an?

Point-of-Sale-Transaktionen dominierten 2025 mit einem Anteil von 67,89 %.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Ein landesweites Mandat zur elektronischen Abrechnung und die Zunahme der Telemedizin treiben Zahlungen im Gesundheitswesen auf eine CAGR von 6,24 % zu.

Wie viele Nutzer hat PayPay?

PayPay überschritt im Juli 2025 die Marke von 70 Millionen registrierten Nutzern, was etwa 55 % der Bevölkerung entspricht.

Welche Rolle wird eine CBDC in Japan spielen?

Das Pilotprojekt der Bank of Japan verfeinert die Offline-Funktionalität und Programmierbarkeit, doch die Behörden haben sich noch nicht zur Ausgabe verpflichtet, sodass die Auswirkungen mittel- bis langfristig bleiben.

Seite zuletzt aktualisiert am: