Marktgröße und Marktanteil des südkoreanischen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

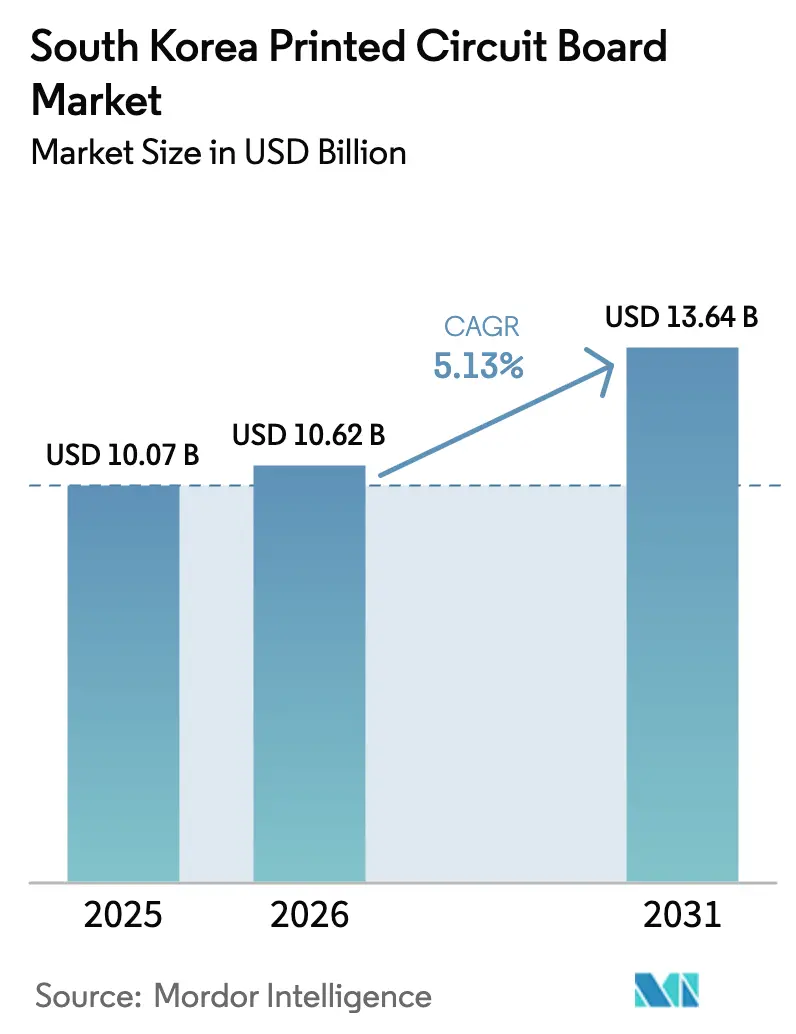

| Marktgröße im Basisjahr (2025) | 10.07 Milliarden US-Dollar |

| Marktgröße (2026) | 10.62 Milliarden US-Dollar |

| Marktgröße (2031) | 13.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Leiterplattenmarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen Leiterplattenmarkts wird im Jahr 2026 auf 10,62 Milliarden USD geschätzt, ausgehend von einem Wert von 10,07 Milliarden USD im Jahr 2025, mit Prognosen von 13,64 Milliarden USD und einer CAGR von 5,13 % im Zeitraum 2026–2031. Staatliche Steuergutschriften im Rahmen des K-Chips-Gesetzes, anhaltende Kapitalausgaben von Samsung Electro-Mechanics und LG Innotek sowie die Verlagerung der Nachfrage nach Verteidigungselektronik von ausländischen Anbietern gestalten Kapazitätseinsatz, Preissetzungsmacht und Technologie-Roadmaps neu. Flip-Chip-Ball-Grid-Array-Substrate für KI-Beschleuniger erzielen die höchsten Margen, während chinesische Hersteller die Preise für Standard-Mehrlagenplatten um bis zu 20 % unterbieten. Flexible Schaltungen, angetrieben durch faltbare Smartphones und Batteriemanagementsysteme für Elektrofahrzeuge, sind auf dem Weg zum schnellsten Stückzahlwachstum. Das Versorgungsrisiko bei ABF-Harz und Kupferfolie bleibt bestehen und verstärkt die Kostenvolatilität. Insgesamt begünstigt die Dynamik höherlagige Hochgeschwindigkeitssubstrate, die auf 5G-, KI- und Elektrofahrzeuganwendungen ausgerichtet sind.

Wesentliche Erkenntnisse des Berichts

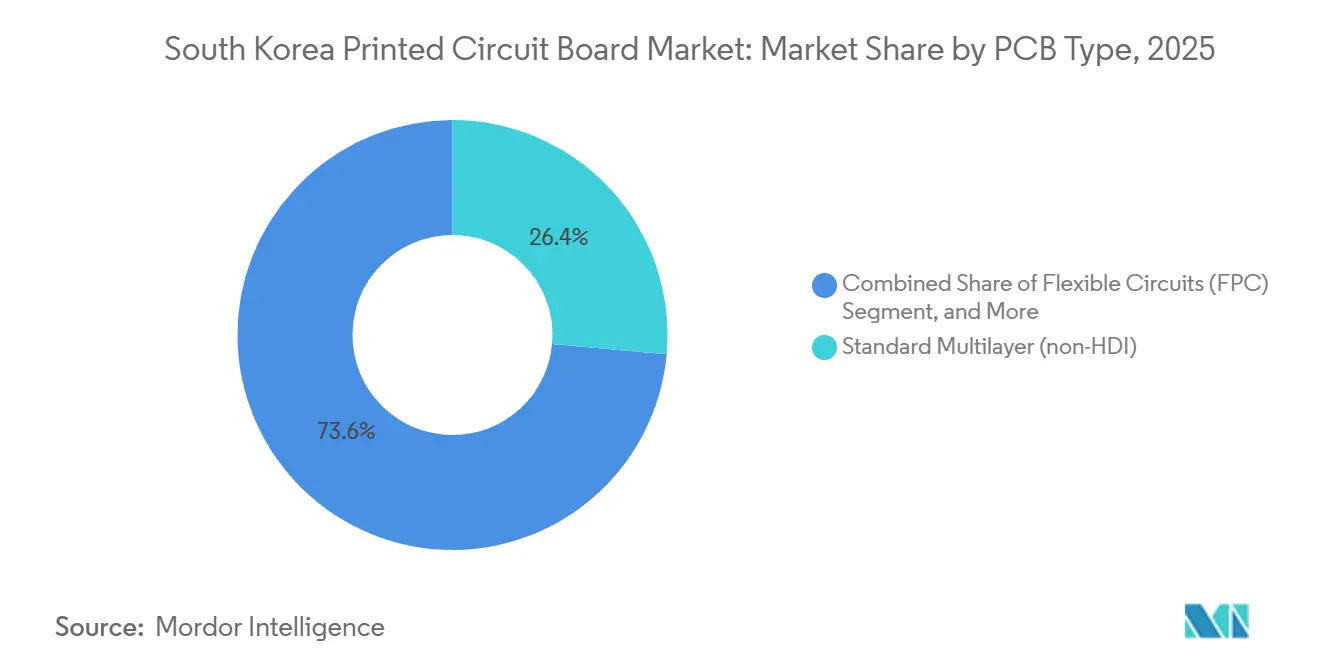

- Nach Leiterplattentyp verzeichneten flexible Schaltungen mit 6,57 % das schnellste jährliche Wachstum bis 2031, während Standard-Mehrlagenplatten im Jahr 2025 einen Marktanteil von 26,43 % am südkoreanischen Leiterplattenmarkt hielten.

- Nach Substratmaterial hielt Glasepoxid FR-4 im Jahr 2025 einen Anteil von 42,33 % am südkoreanischen Leiterplattenmarkt, während Hochgeschwindigkeit-Niedrigverlust-Laminate mit einer CAGR von 6,19 % bis 2031 das höchste Wachstum verzeichneten.

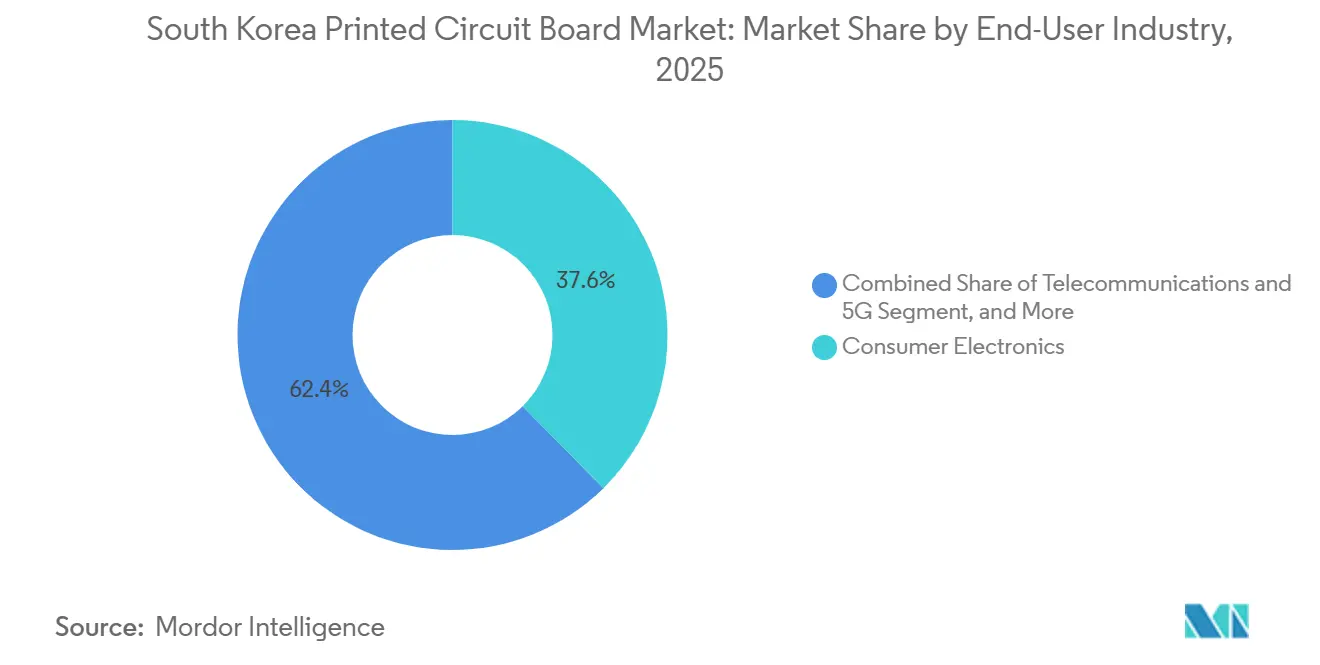

- Nach Endverbraucherbranche wachsen Telekommunikation und 5G-Infrastruktur zwischen 2026 und 2031 mit einer CAGR von 6,79 %, verglichen mit der Unterhaltungselektronik, die im Jahr 2025 einen Anteil von 37,62 % am südkoreanischen Leiterplattenmarkt ausmachte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach HDI-Platten in 5G-Smartphones | +1.2% | National, mit Ausstrahlungseffekten auf Montagestandorte in Vietnam | Mittelfristig (2–4 Jahre) |

| Zunehmender Elektronikanteil in Elektrofahrzeugplattformen | +0.9% | National, konzentriert in den Automobilclustern Ulsan und Gwangju | Langfristig (≥ 4 Jahre) |

| Staatliche Steueranreize für inländische Verpackungssubstratlinien | +0.8% | National, mit Schwerpunkt auf den Provinzen Gyeonggi und Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Wachstum des südkoreanischen System-on-Chip-Gießerei-Ökosystems | +0.7% | National, verankert in Pyeongtaek und Hwaseong | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von KI-Beschleunigern in Rechenzentren | +1.0% | National und regionale Exporte nach Nordamerika und in die EU | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Verteidigungs-Radar- und Raketensystemen ins Inland | +0.5% | National, mit frühen Gewinnen in den Verteidigungskorridoren Daejeon und Busan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach HDI-Platten in 5G-Smartphones

Samsung stellte im Januar 2026 das Galaxy S26 vor und integrierte 14-lagige Any-Layer-HDI-Platten, die den Leiterplattenanteil pro Gerät im Vergleich zur Vorgängergeneration um 18 % erhöhen.[1]Samsung Electronics, „Samsung stellt Galaxy S26 Series vor”, Samsung.com Die Lieferkette des Apple iPhone spiegelt den Trend zu höherer Komplexität wider und stützt die lokalen HDI-Aufträge. Koreanische Hersteller nutzen die räumliche Nähe zu Samsungs kommenden OLED-Linien der 8,6. Generation, um Starr-Flex-Baugruppen für faltbare Displays gemeinsam zu entwickeln. Chinesische HDI-Spezialisten haben die Lieferzeiten auf 7 Tage verkürzt und die Preise um 12–15 % gesenkt, was koreanische Wettbewerber zwingt, auf Design-for-Manufacturability statt auf Stückkosten zu setzen. Das Ministerium für Wissenschaft und IKT stellte 1,2 Billionen KRW für die Forschung und Entwicklung der nächsten Generation von Funkzugangsnetzen bereit und stärkt damit die Inlandsnachfrage.

Zunehmender Elektronikanteil in Elektrofahrzeugplattformen

Die integrierte modulare Architektur der Hyundai Motor Group verdreifacht den Leiterplattenflächenbedarf, indem Batterie-, Wärme- und Software-Update-Steuerung auf einem einzigen Domänencontroller zusammengeführt werden.[2]Hyundai Motor Group, „Technische Übersicht zur integrierten modularen Architektur”, Hyundaimotorgroup.com Hyundai Mobis hat bis 2028 11 Billionen KRW für Elektrifizierungskomponenten eingeplant, wovon etwa 18 % auf die Leiterplattenbeschaffung entfallen. Die Umstellung auf 800-Volt-Antriebsstränge erfordert Substrate mit höherer dielektrischer Festigkeit und drängt Lieferanten zu Polyimid- und keramikgefüllten Epoxidmischungen, die gegenüber FR-4 einen Aufpreis von 30–40 % aufweisen. Das koreanische Normungskomitee für Automobilelektronik verschärfte im Mai 2025 die IPC-6012-Klasse-3-Regeln und erhöhte damit die Qualifikationshürden. Kleinere Unternehmen wie Korea Circuit verlagern die Produktion von Unterhaltungselektronik auf Automobillinien, um die Margen zu schützen.

Staatliche Steueranreize für inländische Verpackungssubstratlinien

Das K-Chips-Gesetz sieht eine Investitionssteuergutschrift von 15 % und beschleunigte Abschreibungen vor und hat seit 2024 angekündigte Substratprojekte im Wert von 3,8 Billionen KRW katalysiert. Die 600-Milliarden-KRW-Erweiterung von LG Innotek in Gumi und das nicht offengelegte Projekt von Samsung Electro-Mechanics in Busan konzentrieren sich auf Flip-Chip-BGA- und HF-System-in-Package-Formate.[3]LG Innotek, „Ankündigung der Erweiterung des Werks Gumi”, Lginnotek.com Die Kofinanzierung der Halbleiterverpackung durch die Verwaltung für Verteidigungsbeschaffungsprogramme stärkt den Doppelverwendungsgeschäftsfall. Die Anreize laufen jedoch im Dezember 2027 aus, was den Entscheidungen zur Kapazitätserweiterung zusätzliche Dringlichkeit verleiht.

Zunehmende Nutzung von KI-Beschleunigern in Rechenzentren

SK Hynix begann im dritten Quartal 2025 mit der Auslieferung von 12-lagigen HBM3E-Stapeln an NVIDIA, die jeweils komplexe Interposer und Hochstromsubstrate erfordern. Samsung Electro-Mechanics meldete, dass KI-Beschleunigersubstrate im zweiten Quartal 2025 auf 34 % des Substraterlöses gestiegen sind. Das Stargate-Programm von OpenAI bezieht 40 % seiner Server-Leiterplatten von koreanischen Anbietern und diversifiziert damit weg von China. Die Ausbeute bleibt ein Engpass, wobei die FC-BGA-Fehlerquote bei etwa 8 % liegt, was LG Innotek veranlasst, in Laserdirektimagingwerkzeuge zu investieren, um die Fehlerdichte bis Ende 2026 zu halbieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupferfolienpreise | -0.6% | Global, mit starker Exposition bei spotindexierten Verträgen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei BT- und ABF-Harz | -0.7% | Global, konzentriert auf aus Japan bezogene Materialien | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb durch chinesische Leiterplattenhersteller | -0.8% | Regional, mit Auswirkungen auf ASEAN- und nordamerikanische Exportwege | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Fertigung fortschrittlicher Substrate | -0.5% | National, am stärksten ausgeprägt in Gyeonggi und Chungcheong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupferfolienpreise

Kupfer kostete im Jahr 2025 durchschnittlich 8.500–10.200 USD pro Tonne und schwankte aufgrund angebotsseitiger Störungen um 20 %, was die Betriebsmargen mittelständischer Hersteller mit 60-Tage-Verträgen belastete. Samsung Electro-Mechanics sicherte 70 % seines Kupferengagements ab und dämpfte damit den Ergebnisrückgang, während kleinere Unternehmen Stornierungen bei preissensiblen IoT-Aufträgen hinnehmen mussten. Die koreanische Wettbewerbskommission untersuchte fünf inländische Händler wegen mutmaßlicher Preisaufblähung, fand jedoch im Dezember 2025 keine ausreichenden Beweise. Die Internationale Kupferstudiengruppe prognostiziert für 2026 ein Raffinadedefizit von 180.000 Tonnen, was auf anhaltende Volatilität hindeutet.

Versorgungsengpässe bei BT- und ABF-Harz

Ajinomoto Fine-Techno und Mitsubishi Gas Chemical kontrollieren rund 70 % der weltweiten ABF-Kapazität und zögern trotz der steigenden Nachfrage nach KI-Servern, neue Linien hinzuzufügen, was die Substratlieferzeiten um bis zu 12 Wochen verlängert. Samsung Electro-Mechanics und LG Innotek griffen bei einigen Schichtaufbauten auf BT-Harz zurück und opferten dabei Wärmeleitfähigkeit und Lagenanzahl. Doosan Electronics BG gewann Marktanteile bei Standard-Epoxidlaminaten und meldete im ersten Halbjahr 2025 ein Umsatzwachstum von 92 %, verfügt jedoch nicht über ABF-Beschichtungskompetenz. Anhaltende Engpässe gefährden die Hochlaufpläne für Hochbandbreiten-Speichersubstrate bis 2027.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen führen das Wachstum an, während standardisierte Mehrlagenplatten unter Margendruck stehen

Flexible Schaltungen wachsen bis 2031 mit einer CAGR von 6,57 % – dem schnellsten Wachstum unter allen Leiterplattenkategorien –, da faltbare Smartphones und Batteriemanagementsysteme für Elektrofahrzeuge leichtere, biegbare Verbindungen benötigen. Standard-Mehrlagenplatten hielten im Jahr 2025 einen Anteil von 26,43 % am südkoreanischen Leiterplattenmarkt, doch der chinesische Preiswettbewerb schmälert die Rentabilität. High-Density-Interconnect-Platten, die für 3-Nanometer-Prozessoren in Flaggschiff-Smartphones unverzichtbar sind, erzielen höhere Durchschnittsverkaufspreise. Einseitig/zweiseitig starre Platten bleiben in Haushaltsgeräten präsent, verlieren jedoch Volumen an integrierte Module.

IC-Substrate besetzen das Premiumsegment und generierten im Jahr 2025 55 % des inländischen IC-Substraterlöses für Samsung Electro-Mechanics, LG Innotek und Ibiden Korea, was die Differenzierung durch Flip-Chip-BGA- und Wafer-Level-Chip-Scale-Technologien unterstreicht. Starr-Flex-Platten gewinnen in Wearables und Automobilclustern an Bedeutung, wo die Vibrationsfestigkeit einen Kostenaufschlag von 40–50 % rechtfertigt. Metallkern- und Keramiksubstrate bedienen LED-Beleuchtung bzw. Leistungsmodule und bieten eine Nischen-, aber stabile Nachfrage im südkoreanischen Leiterplattenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Substratmaterial: Hochgeschwindigkeit-Niedrigverlust-Laminate sichern sich Designgewinne der nächsten Generation

Glasepoxid FR-4 erzielte im Jahr 2025 einen Anteil von 42,33 % am Materialerlös des südkoreanischen Leiterplattenmarkts, was seinen Kostenvorteil bei Standard-Mehrlagenplatten widerspiegelt. Hochgeschwindigkeit-Niedrigverlust-Laminate verzeichnen mit 6,19 % das schnellste Wachstum, da 5G- und 800-Gigabit-Ethernet-Switches Dielektrizitätskonstanten unter 3,5 erfordern. Führende Lieferanten wie Rogers Corporation und Isola verlangen Preisaufschläge vom 3,5- bis 4-Fachen gegenüber FR-4, doch Designer akzeptieren höhere Kosten, um Signalintegritätsbudgets einzuhalten.

Polyimidsubstrate profitieren vom OLED-Hochlauf von Samsung Display Ende 2026 und treiben das Volumen für Starr-Flex-Baugruppen an. Verpackungsharze BT und ABF bleiben kapazitätsbeschränkt und behindern einige KI-Beschleuniger-Hochläufe. Keramikgefülltes Epoxid und Metallkernlaminate adressieren das Wärmemanagement in Elektrofahrzeugwechselrichtern und LED-Modulen und füllen spezialisierte, aber wachsende Nischen im südkoreanischen Leiterplattenmarkt.

Nach Endverbraucherbranche: Telekommunikation und Verteidigung übertreffen die Unterhaltungselektronik

Telekommunikation und 5G-Infrastruktur wachsen bis 2031 jährlich um 6,79 %, gestützt durch den KI-RAN-Rollout von Korea Telecom und eine staatliche Anforderung, bis 2027 8.500 Basisstationen aufzurüsten. Die Unterhaltungselektronik trug 2025 37,62 % der Nachfrage bei, doch die Ersatzzyklen verlängern sich. Das Volumen in den Bereichen Computing und Rechenzentren beschleunigt sich, da OpenAI und Hyperscaler KI-Serversubstrate lokal beziehen.

Die Nachfrage nach Automobil-Leiterplatten wächst parallel zu Hyundais Umstieg auf 800-Volt-Elektrofahrzeugarchitekturen, was die Platinenfläche und Materialkomplexität erhöht. Industrielle Leistungsgeräte, wie die HVDC-Transformatoren von LS Electric, integrieren Hochstromplatten. Luft- und Raumfahrt- sowie Verteidigungsaufträge steigen, nachdem Wavevis einen Radarvertrag über 265 Milliarden KRW gesichert hat, was die Rückverlagerung in der Verteidigung unterstreicht. Das Gesundheitswesen hält eine hochmargige Nische mit implantierbaren Geräten, die IPC-Klasse-3-Zuverlässigkeit erfordern. Diese vertikalen Dynamiken prägen gemeinsam den Erlösmix des südkoreanischen Leiterplattenmarkts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die koreanische Leiterplattenproduktion ist geografisch in den Provinzen Gyeonggi und Chungcheong konzentriert, in denen die meisten fortschrittlichen Substratfabriken angesiedelt sind. Die räumliche Nähe zu den Samsung- und SK-Hynix-Gießereien in Pyeongtaek und Hwaseong verkürzt die Logistikzyklen für Flip-Chip-BGA-Substrate und unterstützt zeitkritische KI-Server-Builds. Die Automobilzentren Ulsan und Gwangju ziehen zunehmend Starr-Flex- und Hochstrom-Mehrlagenplatten an, da Hyundai die Elektrofahrzeugproduktion beschleunigt. Verteidigungskorridore in Daejeon und Busan nehmen hochzuverlässige Starr-Flex-Baugruppen für Radar- und Raketensysteme ab und stärken die inländische strategische Autonomie.

Exportorientierte Fabriken in Incheon und Busan liefern flexible Schaltungen und Standard-Mehrlagenplatten an Montagewerke in Vietnam und Nordamerika. Der Margendruck durch chinesische Hersteller veranlasst kleinere Exporteure jedoch, auf Hochgeschwindigkeitslaminate für 5G-Funkgeräte umzuschwenken. Die 5G+-Initiative des Ministeriums für Wissenschaft und IKT lenkt Forschungs- und Entwicklungsmittel in die Aufrüstung ländlicher Basisstationen und verbreitert die Inlandsnachfrage über Projekte im Großraum Seoul hinaus. Insgesamt untermauern diese regionalen Dynamiken den verteilten, aber vernetzten Fußabdruck des südkoreanischen Leiterplattenmarkts.

Die Provinzen Jeju und Gangwon spielen eine untergeordnete Rolle und beherbergen hauptsächlich Nischenlieferanten von Metallkernplatten für Wechselrichter erneuerbarer Energien. Logistikverbesserungen entlang der östlichen Küstenbahnlinie, die Ende 2025 fertiggestellt wurde, verkürzten die Transitzeit zu den Pohang-Stahlwerken und stabilisierten indirekt die Kupferfolienversorgung. Während Provinzanreize um neue Fabriken konkurrieren, bleibt das Kapital in der Nähe bestehender Halbleitercluster konzentriert und sichert so die anhaltende Kapazität für den südkoreanischen Leiterplattenmarkt.

Wettbewerbslandschaft

Das Premiumsubstratsegment ist mäßig konsolidiert, wobei Samsung Electro-Mechanics, LG Innotek und Ibiden Korea 55 % des Erlöses kontrollieren. Die im März 2025 angekündigte 600-Milliarden-KRW-Erweiterung von LG Innotek in Gumi internalisiert Flip-Chip-BGA-Kapazität und zielt darauf ab, die Fehlerdichte bis Ende 2026 auf 4 % zu senken. Samsung Electro-Mechanics erhöhte das KI-Substratengagement im zweiten Quartal 2025 auf 34 % seines Substraterlöses und nutzte dabei abgesicherte Kupferpositionen zum Schutz der Margen. Ibiden Korea konzentriert sich auf Server-CPU-Interposer für US-amerikanische Hyperscaler und profitiert von ABF-Zuteilungen, die im Rahmen langfristiger Verträge gesichert wurden.

Mittelständische Unternehmen wie Simmtech und Korea Circuit schwenken auf Automobil- und Speichermodulsubstrate um, um sinkende Standard-Mehrlagenplattenpreise auszugleichen. Simmtech bereitet SO-CAM-Linien für den LPDDR6-Einsatz im Jahr 2026 vor, während Korea Circuit die Prozesskontrolle verbessert, um die verschärften IPC-6012-Klasse-3-Regeln zu erfüllen. BH Company hält einen Anteil von 80–90 % an den Apple-iPhone-Aufträgen für flexible Schaltungen und schützt sich damit vor der Smartphone-Zyklizität.

Der Preiswettbewerb durch Leiterplattenhersteller aus Shenzhen und Suzhou ist bei vier- bis sechslagigen Platten am stärksten ausgeprägt und zwingt koreanische Platzhirsche, standardisierte Produkte aufzugeben oder Designdienstleistungen in den Vordergrund zu stellen. Engpässe bei Kupfer- und ABF-Versorgung differenzieren gut kapitalisierte Marktführer weiter von Wettbewerbern mit eingeschränkter Bilanzstärke. Insgesamt balanciert der südkoreanische Leiterplattenmarkt weiterhin Konsolidierung im Hochpreissegment mit Fragmentierung in den Legacy-Segmenten.

Marktführer der südkoreanischen Leiterplattenbranche

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

IBIDEN Korea Co., Ltd.

Unimicron Technology Korea Co., Ltd.

Korea Circuit Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Korea Telecom schloss die KI-RAN-Validierung in seinem kommerziellen 5G-Netz ab und demonstrierte dabei 22 % Energieeinsparungen und 18 % Kapazitätszuwächse im Vergleich zu Legacy-Architekturen.

- Mai 2025: Die Verwaltung für Verteidigungsbeschaffungsprogramme wählte fünf Halbleiterverpackungsprojekte für eine Kofinanzierung von 450 Milliarden KRW aus, mit Priorität auf Galliumnitrid- und Siliziumkarbid-Leistungsmodulen für Radarsysteme.

- Mai 2025: ETRI und Wavevis entwickelten Galliumnitrid-MMICs für AESA-Radar und erreichten dabei eine Ausgangsleistung von 45 Watt bei 10 GHz mit einem Wirkungsgrad von 50 %.

- April 2025: Wavevis sicherte sich einen Vertrag über 265 Milliarden KRW zur Lieferung von L-SAM-Radarmodulen – der größte Erfolg bei der Rückverlagerung von Verteidigungselektronik im inländischen Leiterplattensektor.

Berichtsumfang des südkoreanischen Leiterplattenmarkts

Der Bericht über den südkoreanischen Leiterplattenmarkt ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenplatten (Nicht-HDI), einseitig/zweiseitig starr, High-Density Interconnect (HDI), flexible Schaltungen (FPC), IC-Substrate (Verpackungssubstrate), Starr-Flex, sonstige Leiterplattentypen), Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit/Niedrigverlust, Polyimid (PI), Verpackungsharze (BT/ABF), sonstige Substratmaterialien) sowie Endverbraucherbranche (Unterhaltungselektronik, Computing und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Standard-Mehrlagenplatten (Nicht-HDI) |

| Einseitig/zweiseitig starr |

| High-Density Interconnect (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Verpackungssubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust |

| Polyimid (PI) |

| Verpackungsharze (BT/ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computing und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen/Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagenplatten (Nicht-HDI) |

| Einseitig/zweiseitig starr | |

| High-Density Interconnect (HDI) | |

| Flexible Schaltungen (FPC) | |

| IC-Substrate (Verpackungssubstrate) | |

| Starr-Flex | |

| Sonstige Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust | |

| Polyimid (PI) | |

| Verpackungsharze (BT/ABF) | |

| Sonstige Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computing und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen/Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Leiterplattenmarkt im Jahr 2026 und welches Wachstum wird erwartet?

Die Marktgröße des südkoreanischen Leiterplattenmarkts beträgt im Jahr 2026 10,62 Milliarden USD und soll mit einer CAGR von 5,13 % auf 13,64 Milliarden USD bis 2031 steigen.

Welcher Leiterplattentyp wächst in Südkorea am schnellsten?

Flexible Schaltungen expandieren bis 2031 mit einer CAGR von 6,57 %, angetrieben durch faltbare Smartphones und Batteriemanagementsysteme für Elektrofahrzeuge.

Was treibt die höheren Materialkosten für koreanische Leiterplattenhersteller an?

Preisschwankungen bei Kupferfolie und Versorgungsengpässe bei ABF-Harz von japanischen Lieferanten erhöhen die Inputvolatilität.

Wer sind die führenden Unternehmen bei koreanischen IC-Substraten?

Samsung Electro-Mechanics, LG Innotek und Ibiden Korea halten zusammen 55 % des Premiumsubstraterlöses.

Wie werden 5G-Aufrüstungen die Leiterplattennachfrage beeinflussen?

Der KI-RAN-Rollout von Korea Telecom und ein staatliches Mandat zur Neuzuteilung des 28-GHz-Spektrums erfordern 8.500 Basisstationsaufrüstungen und steigern die Nachfrage nach Hochgeschwindigkeit-Niedrigverlust-Leiterplatten.

Welche Anreize gibt es für neue Leiterplattenkapazitäten?

Das K-Chips-Gesetz bietet eine Investitionssteuergutschrift von 15 % und beschleunigte Abschreibungen für inländische Substratlinien bis Dezember 2027.

Seite zuletzt aktualisiert am: