Größe und Marktanteil des taiwanesischen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

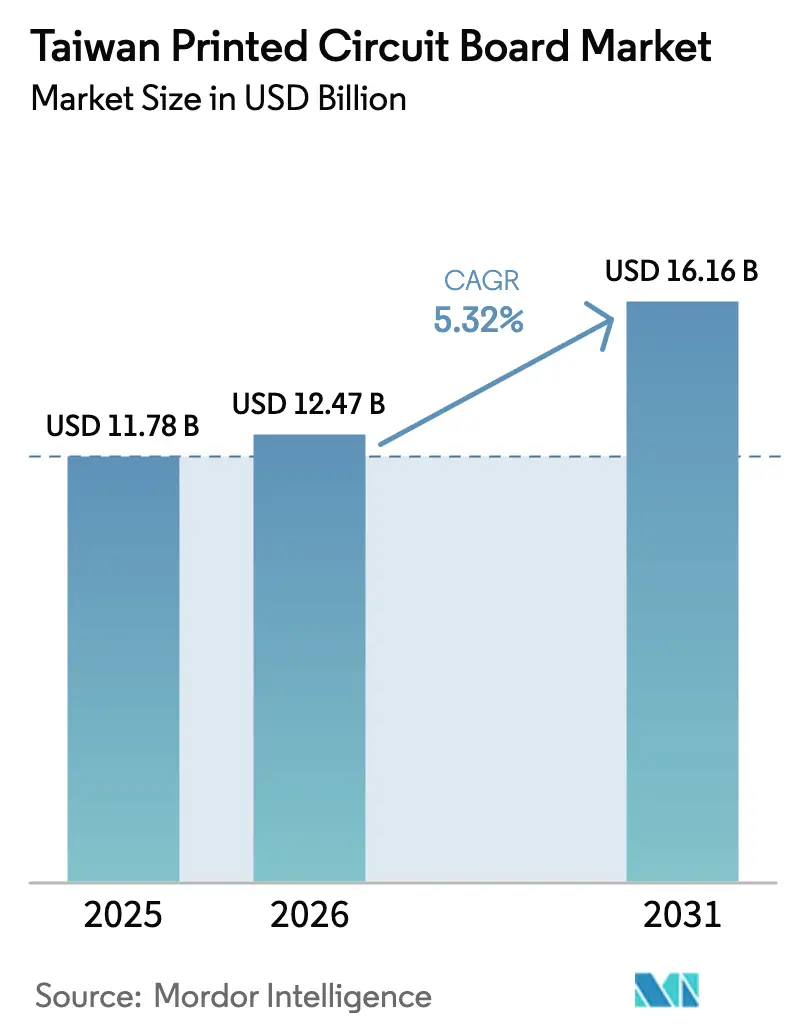

| Marktgröße im Basisjahr (2025) | 11.78 Milliarden US-Dollar |

| Marktgröße (2026) | 12.47 Milliarden US-Dollar |

| Marktgröße (2031) | 16.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

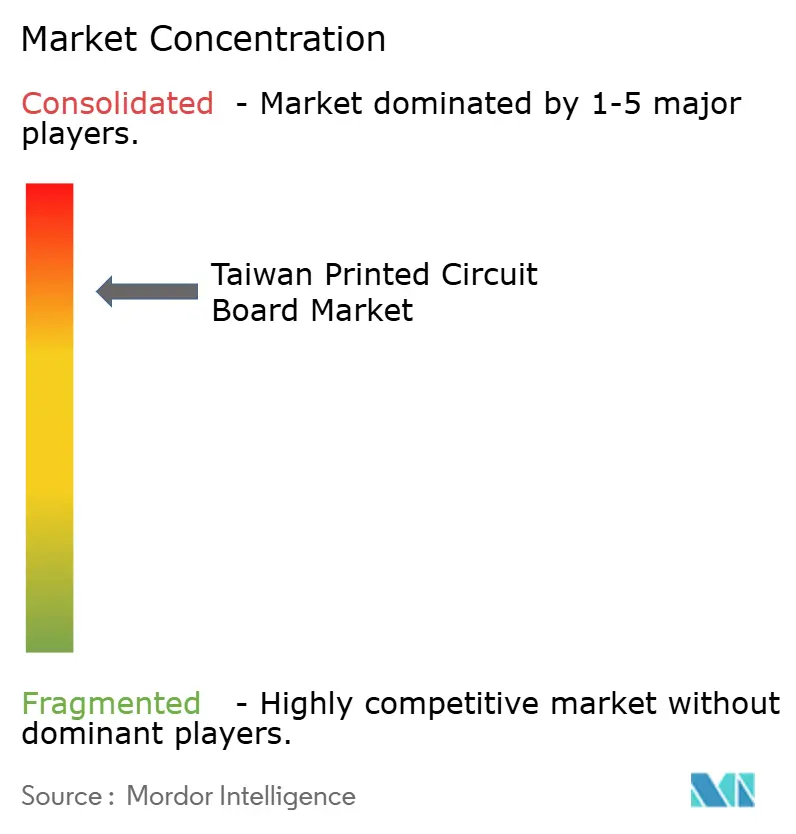

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Leiterplattenmarkts von Mordor Intelligence

Die Größe des taiwanesischen Leiterplattenmarkts wird voraussichtlich von 11,78 Milliarden USD im Jahr 2025 auf 12,47 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,16 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,32 % über den Zeitraum 2026–2031 entspricht. Anhaltende Ausgaben für Server mit künstlicher Intelligenz, fortschrittliche Verpackungstechnologien und 5G-Infrastruktur bilden das Fundament des Wachstumspfads. Die Nachfrage nach flexiblen Schaltkreisen nimmt zu, da faltbare Smartphones und Wearables von Premium-Nischen in den Massenmarkt vordringen, während Hochgeschwindigkeits-Niedrigverlust-Laminate in 800G- und 1,6T-optischen Transceivern an Bedeutung gewinnen. Investitionen der Taiwan Semiconductor Manufacturing Company (TSMC) zur Steigerung des CoWoS-Verpackungsdurchsatzes führen zu größeren Substratbestellungen und verstärken eine Wertmigration von handelsüblichen Starrleiterplatten hin zu hochwertigen IC-Substraten. Gleichzeitig helfen staatliche Anreize, die emissionsarme Produktion belohnen, die Inflation bei Kupfer- und Epoxidharzpreisen auszugleichen und fördern Kapitalausgaben für energieeffiziente Ätz-, Laminier- und Abwasserbehandlungsanlagen.

Wichtigste Erkenntnisse des Berichts

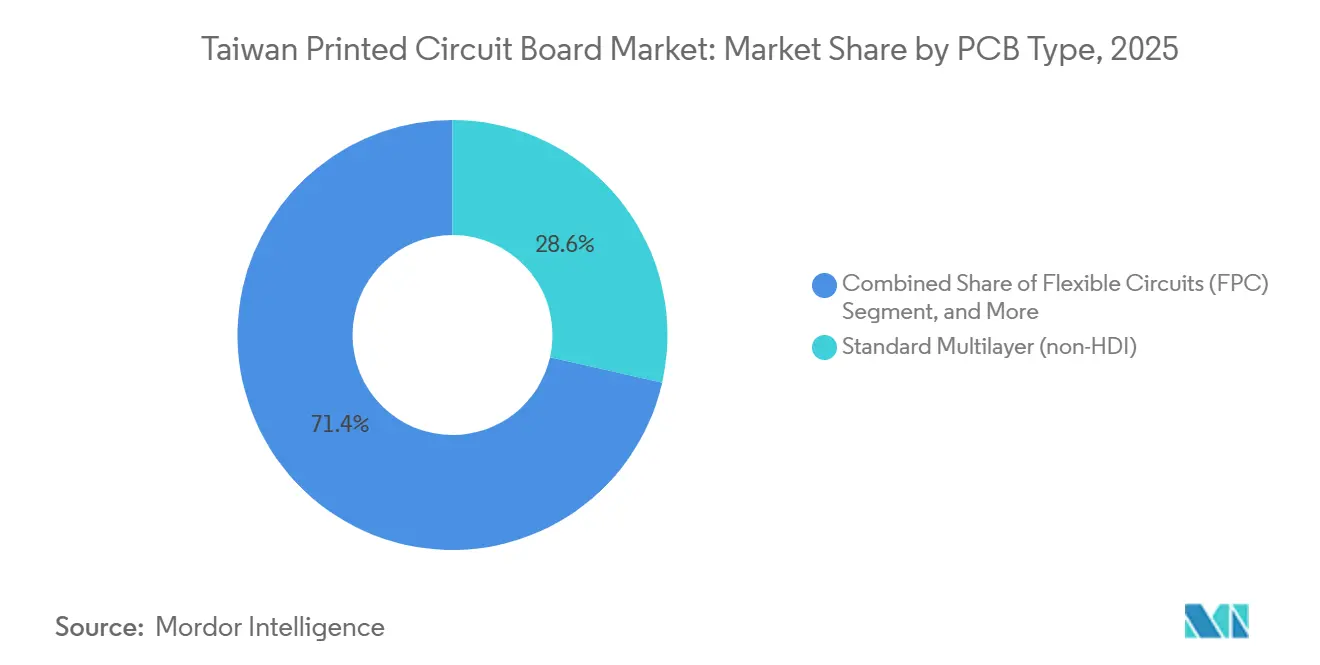

- Nach Leiterplattentyp führten Standard-Mehrlagenleiterplatten mit einem Anteil von 28,56 % am taiwanesischen Leiterplattenmarkt, wobei flexible Schaltkreise bis 2031 die höchste CAGR von 6,87 % verzeichnen sollen.

- Nach Substratmaterial hielt Glasepoxid FR-4 im Jahr 2025 einen Anteil von 43,62 % am taiwanesischen Leiterplattenmarkt, während Hochgeschwindigkeits-Niedrigverlust-Laminate bis 2031 mit einer CAGR von 6,31 % wachsen sollen.

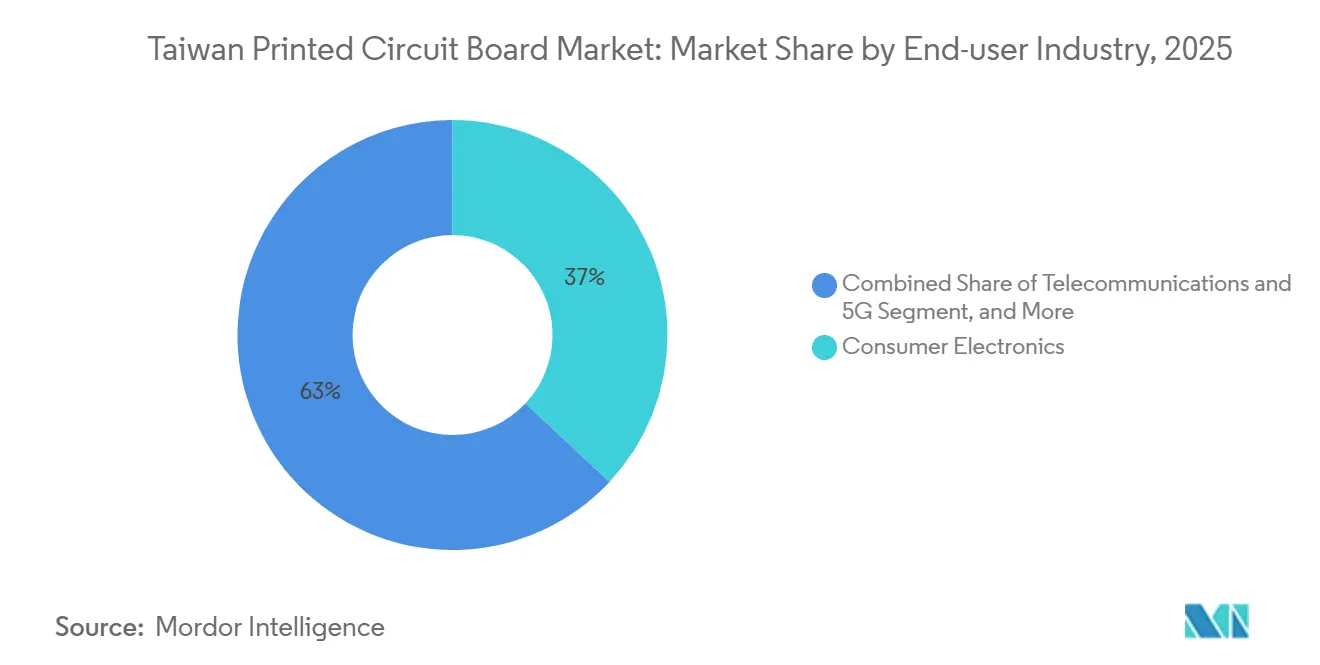

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 36,98 % am taiwanesischen Leiterplattenmarkt auf die Unterhaltungselektronik, während Telekommunikations- und 5G-Anwendungen bis 2031 die höchste CAGR von 7,11 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des taiwanesischen Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende globale Nachfrage nach KI-Servern und HPC-Systemen | +1.8% | Global, mit Schwerpunkt in Nordamerika und taiwanesischen Inlandsrechenzentren | Mittelfristig (2–4 Jahre) |

| Anhaltendes Wachstum bei Automobil-ADAS- und Elektrofahrzeugplattformen | +1.2% | Global, mit frühem Wachstum in China und der Europäischen Union; taiwanesische Zulieferer bedienen japanische und koreanische OEMs | Langfristig (≥ 4 Jahre) |

| Ausbau der 5G-Basisstationsinfrastruktur in Taiwan | +0.9% | National, mit beschleunigtem Rollout in den Ballungsräumen Taipeh, Taichung und Kaohsiung | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu faltbaren Geräten und Wearables | +0.7% | Global, angeführt von asiatisch-pazifischen Smartphone-Marken und nordamerikanischen Technologiekonzernen | Mittelfristig (2–4 Jahre) |

| Rückverlagerung fortschrittlicher IC-Substratkapazitäten durch taiwanesische Halbleiterfabriken | +1.1% | National, mit Ausstrahlungseffekten auf südostasiatische Satellitenstandorte | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für umweltfreundliche Fertigung und emissionsarme Leiterplattenlinien | +0.5% | National, mit Pilotprogrammen in den Industrieparks Taoyuan und Hsinchu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende globale Nachfrage nach KI-Servern und HPC-Systemen

Hyperscale-Rechenzentren setzen Nvidia GB200- und GB300-Racks ein, die pro Einheit Netzteileplatinen im Wert von 35.000 bis 70.000 USD enthalten, was taiwanesische Hersteller dazu veranlasst, 20- bis 40-lagige Plattformen unter Verwendung von M7- und M8-Laminaten zu qualifizieren.[1]DIGITIMES-Redaktion, „Taiwans Leiterplattenindustrie verzeichnet 2025 starkes Wachstum durch KI-Server-Nachfrage”, DIGITIMES, digitimes.com TSMCs Plan, den CoWoS-Verpackungsdurchsatz von 60.000 Wafern pro Monat im Jahr 2025 auf mehr als 100.000 im Jahr 2026 zu steigern, erhöht direkt die Nachfrage nach organischen Interposern bei Unimicron und Zhen Ding. Der Taiwan Printed Circuit Association erwartet für 2026 ein Lieferwachstum von 11–12 %, das hauptsächlich durch KI-Server-Auftragsrückstände angetrieben wird. Substratzulieferer entwickeln nun gemeinsam mit Chipherstellern thermische und signalintegritätsbezogene Leiterbahnen – ein Kooperationsmodell mit höheren Margen, das die Vertragsbindung verbessert.

Anhaltendes Wachstum bei Automobil-ADAS- und Elektrofahrzeugplattformen

Elektrofahrzeuge enthalten im Durchschnitt Leiterplatten im Wert von 275 USD – fast das Dreifache des Niveaus bei Verbrennungsmotoren –, was taiwanesische Zulieferer mit IATF-16949-Zertifizierung dazu veranlasst, Batteriemanagementsysteme, Wechselrichter- und Radarplatinen zu priorisieren. Die Lieferungen von Automobil-Leiterplatten gingen im dritten Quartal 2025 nach dem Wegfall von Subventionen in den Vereinigten Staaten und der Europäischen Union um 4,3 % zurück, doch die langfristigen Prognosen bleiben positiv, da globale Marken Level-3-Autonomiemodelle einführen. Foxconns MIH-Plattform verdeutlicht Taiwans Chance, softwaredefinierten Fahrzeugarchitekturen zuzuliefern, die eine Multi-Gigabit-Signalintegrität über Fahrzeugdomänen hinweg erfordern. Automobiltaugliche Leiterplatten erfordern erweiterte Temperaturbereiche und dickere Kupfergewichte – technische Hürden, die etablierten taiwanesischen Herstellern zugutekommen.

Ausbau der 5G-Basisstationsinfrastruktur in Taiwan

Das Ministerium für digitale Angelegenheiten meldet Ende 2024 eine Bevölkerungsabdeckung von 97 %, unterstützt durch Chunghwa Telecom, Taiwan Mobile und Far EasTone, die jeweils verlustarme Laminate für 3,5-GHz- und 28-GHz-Funkgeräte verwenden. Die Regierung hat zwischen 2025 und 2030 27 Milliarden NTD für die Infrastruktur bereitgestellt, vorbehaltlich einer 40-prozentigen Inlandsanteilsregel, was einen geschlossenen Markt für HF- und Leistungsverstärkersubstrate schafft. Weitere 1,5 Milliarden NTD unterstützen die 6G-Forschung zu integrierter Sensorik und rekonfigurierbaren Oberflächen, was höhere Lagenanzahlen und engere Impedanzziele für Leiterplatten der nächsten Generation vorwegnimmt.

Verlagerung der Verbraucher hin zu faltbaren Geräten und Wearables

Die Lieferungen von Augmented-Reality-Smartbrillen nehmen zu, da GIS, Porotech und Foxconn die Massenproduktion für Ende 2026 vorbereiten. HTCs VIVE Eagle wurde im August 2025 zum Preis von 15.600 NTD eingeführt und bezieht flexible Schaltkreise von Flexium. Die Produktion flexibler Leiterplatten wuchs 2025 im Jahresvergleich um 4,1 % und unterstreicht die strategische Bedeutung für ultradünne Designs mit hohem Biegeradius, die für faltbare Geräte erforderlich sind. Taiwanesische Anbieter investieren in Roboterarmsysteme für flexible Kabelbäume, um die Margen gegenüber dem Wettbewerb vom chinesischen Festland zu schützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Epoxidharzpreise | -0.9% | Global, mit starken Auswirkungen auf taiwanesische Hersteller aufgrund der Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel | -0.6% | National, konzentriert in den Fertigungszonen Taoyuan, Hsinchu und Kaohsiung | Mittelfristig (2–4 Jahre) |

| Zunehmende Verschärfung der taiwanesischen Umweltvorschriften | -0.4% | National, mit Pilotdurchsetzung in ausgewiesenen Industrieparks | Langfristig (≥ 4 Jahre) |

| Geopolitische Lieferkettenrisiken durch Spannungen in der Taiwanstraße | -0.7% | National, mit Ausstrahlungseffekten auf multinationale Kunden, die ihre Zulieferer diversifizieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Epoxidharzpreise

Die Kupfer-Spotpreise stiegen 2025 um fast 40 %, da südamerikanische Minenunterbrechungen mit der Elektrofahrzeugnachfrage zusammentrafen, während Epoxidharz den Preisanstiegen bei petrochemischen Rohstoffen folgte. Taiwan importiert den Großteil seiner Kupferfolie und Glasgewebe, was die Hersteller Währungsschwankungen aussetzt. Hersteller von handelsüblichen Starrleiterplatten haben Schwierigkeiten, die Kosten an die Kunden weiterzugeben, was zu Kapazitätskürzungen und verzögerten Geräteaufrüstungen führt. Größere Produzenten setzen auf Absicherungsgeschäfte und mehrjährige Beschaffungsverträge, doch die Branchenmargen bleiben unter Druck, bis sich die Rohstoffmärkte normalisieren.

Steigende Arbeitskosten und Fachkräftemangel

Die Zahl der offenen Stellen im verarbeitenden Gewerbe erreichte im Oktober 2024 1,02 Millionen, mit einem Stellen-Bewerber-Verhältnis von 1,54 – dem höchsten seit 2001.[2]Arbeitsministerium Taiwan, „Arbeitsstatistiken für November 2024”, mol.gov.tw Der durchschnittliche Monatsverdienst stieg im November 2024 im Jahresvergleich um 4,36 % auf 52.136 NTD.[3]Generaldirektion für Haushalt, Rechnungswesen und Statistik, „Statistiken zu Verdiensten und Produktivität für November 2024”, dgbas.gov.tw Strenge Visaquoten schränken den Zustrom ausländischer Techniker ein und verschärfen den Wettbewerb um Spezialisten für optische Inspektion und Laserbohrung. Hersteller setzen Robotik und maschinelles Sehen zur Qualitätskontrolle ein, um das Lohnwachstum zu begrenzen, doch die hohen Anfangsinvestitionen verlängern die Amortisationszeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Hochwertige IC-Substrate gewinnen an Dynamik

Standard-Mehrlagenleiterplatten hielten 2025 einen Anteil von 28,56 % am taiwanesischen Leiterplattenmarkt, doch flexible Schaltkreise führen das Feld mit einer CAGR von 6,87 % bis 2031 an. IC-Substratzulieferer profitieren direkt von der Expansion des taiwanesischen Leiterplattenmarkts, angetrieben durch CoWoS und andere heterogene Integrationsschemata. Festlandchinesische Wettbewerber drücken weiterhin die Margen in den Kategorien einseitiger/zweiseitiger Starrleiterplatten und veranlassen taiwanesische Unternehmen, sich aus wenig komplexen Produktvarianten zurückzuziehen.

Starr-Flex-Designs verbinden mechanische Stabilität mit biegsamen Verbindungen und gewinnen in der Luft- und Raumfahrtelektronik sowie bei implantierbaren Geräten an Bedeutung. Hochdichte Verbindungsleiterplatten erhöhen die Integrationsdichte von Smartphone-Hauptlogikplatinen, während Nischen-Metallkern- und Keramikleiterplatten Leistungsmodulen und LED-Arrays dienen. Die Produktion flexibler Schaltkreise stieg 2025 im Jahresvergleich um 4,1 % – eine Zahl, die ihre strategische Rolle bei faltbaren Geräten und in der Robotik unterschätzt. IC-Substrate erzielen den höchsten durchschnittlichen Verkaufspreis, und ihr Beitrag zum taiwanesischen Leiterplattenmarkt wird voraussichtlich proportional zu den Wafer-Starts für fortschrittliche Verpackungen steigen.

Nach Substratmaterial: Hochgeschwindigkeits-Niedrigverlust-Laminate übertreffen die Erwartungen

Glasepoxid FR-4 blieb 2025 mit einem Anteil von 43,62 % das Arbeitspferd, doch Hochgeschwindigkeits-Niedrigverlust-Laminate sollen eine CAGR von 6,31 % verzeichnen, was optische Aufrüstungen in Rechenzentren widerspiegelt. Die Größe des taiwanesischen Leiterplattenmarkts für Laminate, die für Signalübertragungen ab 10 GHz geeignet sind, wird sich bis 2031 mehr als verdoppeln, da Switch-ASICs 224-G-Leitungen einsetzen. Polyimidfolien bilden die Grundlage für flexible Schaltkreise in Wearables und faltbaren Geräten, während ABF- und BT-Harze fortschrittliche IC-Substrate ermöglichen, die Logikchips mit Hochbandbreitenspeicher integrieren.

Der Verbrauch von M7- und M8-kupferkaschierten Laminaten stieg 2025 um 40 % und spiegelt die Lagenanzahl von KI-Server-Leiterplatten wider. Die Kupferfoliendicke entwickelt sich in Richtung 12- und 9-Mikrometer-Stärken, was den Versatz in Hochgeschwindigkeitsleitungen reduziert. Die Nachfrage nach Verpackungsharzen nimmt zu, da taiwanesische Hersteller ABF-Kapazitäten lokalisieren und den Marktanteil japanischer Platzhirsche verringern. Insgesamt deuten diese Verschiebungen darauf hin, dass hochwertige Materialwertpools einen wachsenden Anteil am gesamten taiwanesischen Leiterplattenmarkt gewinnen.

Nach Endverbraucherbranche: Telekommunikation eilt voraus

Die Unterhaltungselektronik repräsentiert 2025 noch immer 36,98 % des Umsatzes, doch Telekommunikations- und 5G-Anwendungen sollen bis 2031 mit 7,11 % wachsen – dem höchsten Wert unter allen Branchen. Aufträge aus Rechenzentren und HPC im Zusammenhang mit KI-Inferenz-Workloads werden den Anteil des Segments an der Größe des taiwanesischen Leiterplattenmarkts bis 2031 auf über 20 % treiben. Die Automobilnachfrage bleibt stark von politischen Anreizen abhängig, doch der langfristige Anstieg des Inhalts pro Elektrofahrzeug sorgt für eine gesunde Pipeline für IATF-16949-zertifizierte Betriebe.

Industrieautomatisierung, Wechselrichter für erneuerbare Energien und medizinische Bildgebung treiben eine stetige, margensteigernde Nachfrage nach Dickupfer- und biokompatiblen Leiterplatten an. Luft- und Raumfahrt- sowie Verteidigungsvolumina sind bescheiden, liefern jedoch aufgrund der ITAR- und MIL-STD-Konformitätsanforderungen attraktive Preise. Insgesamt diversifizieren sich die Endverbraucherdynamiken und reduzieren die Abhängigkeit von Verbrauchergeräten, was den taiwanesischen Leiterplattenmarkt gegen zyklische Schwankungen bei Mobiltelefonen abpuffert.

Geografische Analyse

Der Korridor Hsinchu–Taoyuan macht dank seiner Nähe zu TSMCs Verpackungsfabriken, Laminatzulieferern und Präzisionswerkzeuganbietern etwa die Hälfte des taiwanesischen Leiterplattenmarkts aus. Die räumliche Nähe verkürzt die Prototypen-Vorlaufzeiten von Wochen auf Tage und festigt Taiwans Rolle als bevorzugter Knotenpunkt für die Entwicklung fortschrittlicher Substrate. Kommunale Anreize erstatten bis zu 15 % der Kapitalausgaben für umweltfreundliche Anlagen und verstärken den geografischen Clustereffekt.

Geopolitische Risiken im Zusammenhang mit den Spannungen in der Taiwanstraße veranlassen Unternehmen, operative Redundanz aufzubauen. Unimicron, Zhen Ding und Nan Ya PCB bauen aktiv parallele Produktionskapazitäten in Thailand, Vietnam und Polen auf, um ihren Kunden eine unterbrechungsfreie Lieferung zu gewährleisten. Obwohl diese Expansionen zu zusätzlichen Fixkosten führen, ermöglichen sie den Unternehmen auch, die wachsende lokale Nachfrage nach Leiterplatten für Automobil und Unterhaltungselektronik zu nutzen.

Etablierte Cluster tragen die Hauptlast des Arbeitskräftemangels, was einige mittelständische Produzenten dazu veranlasst, Standorte in Binnenlandkreisen mit günstigeren Löhnen zu suchen. Das Klimawandelreaktionsgesetz, das die Reduzierung des Wasserverbrauchs und die Kohlenstoffbilanzierung betont, lenkt die Branche in Richtung geschlossener Spülsysteme und Kraft-Wärme-Kopplung. Mit dem Anstieg der Umweltkonformitätskosten verschaffen sich Standorte mit etablierter Abfallbehandlungsinfrastruktur einen Wettbewerbsvorteil.

Wettbewerbslandschaft

Die fünf größten inländischen Produzenten vereinen knapp unter 50 % der Produktion auf sich, was auf eine moderate Konzentration hindeutet. Unimicron steigerte den Umsatz 2024 um 25,1 % dank KI-Substrataufträgen, während Zhen Ding um 18,3 % durch Wachstum bei flexiblen Schaltkreisen zulegte. Compeq und Tripod stützen sich auf Automobil- bzw. Smartphone-Verträge, während Nan Ya PCB auf ABF-Substrate für 3-nm-Chips umschwenkt. Festlandchinesische Wettbewerber gewinnen Marktanteile bei handelsüblichen Starrleiterplatten und veranlassen taiwanesische Marktführer, Substrate und hochdichte Verbindungsleiterplatten zu priorisieren.

Strategische Schritte verdeutlichen den anhaltenden Wandel in der Branche. Im Januar 2026 kündigte Unimicron eine Investition von 200 Millionen USD zum Ausbau seiner ABF-Kapazität an und signalisierte damit sein Engagement für die wachsende Nachfrage. Im Dezember 2025 sicherte sich Zhen Ding einen bedeutenden Vertrag über 500 Millionen USD zur Lieferung von KI-Server-Leiterplatten und festigte damit seine Marktposition. Kinsus ging eine Zusammenarbeit mit einem japanischen Materialhersteller ein, um gemeinsam feinlinigere ABF-Technologien zu entwickeln, was seinen Fokus auf Innovation unterstreicht. Darüber hinaus setzen kleinere Akteure wie Gold Circuit Electronics auf die Produktion von Schnellprototypen als Differenzierungsstrategie in einem zunehmend wettbewerbsintensiven Umfeld.

Prozesstechnologie entwickelt sich zu einem entscheidenden Wettbewerbsfeld. Während erstklassige Hersteller Laser-Direktbelichtung und sequenzielle Laminierung für 18-Mikrometer-Leitungsbreiten nutzen, bleiben ihre mittelständischen Pendants auf die Fotolithografie angewiesen. Zertifizierungen wie IATF 16949 und ISO 13485 stellen erhebliche Hürden für Neueinsteiger dar. Nischen wie Keramiksubstrate für Siliziumkarbid-Leistungsbauelemente und ultradünne flexible Schaltkreise für Implantate deuten auf mögliche Verschiebungen in zukünftigen Ranglisten hin.

Marktführer im taiwanesischen Leiterplattenmarkt

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

Compeq Manufacturing Co., Ltd.

Nan Ya Printed Circuit Board Corporation

Kinsus Interconnect Technology Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Unimicron Technology wird die ABF-Substratkapazität um 30 % durch eine Investition von 200 Millionen USD in Taoyuan erhöhen; die erste Produktion ist für das dritte Quartal 2026 geplant.

- Dezember 2025: Zhen Ding Technology unterzeichnete einen mehrjährigen Vertrag über 500 Millionen USD mit einem nordamerikanischen Hyperscaler zur Lieferung von Netzteileplatinen für KI-Server, wofür dedizierte Linien in Taoyuan erforderlich sind.

- November 2025: Nan Ya PCB installierte eine sequenzielle Laminierungslinie in Kunshan, China, und erhöhte damit die HDI-Kapazität um 20 %; die vollständige Hochfahrung wird für das zweite Quartal 2026 erwartet.

- Oktober 2025: Kinsus Interconnect Technology ging eine Partnerschaft mit einem japanischen Materialzulieferer ein, um ABF-Substrate der nächsten Generation für 3-nm- und 2-nm-Logik zu entwickeln; Pilotproduktion im ersten Halbjahr 2026.

Berichtsumfang des taiwanesischen Leiterplattenmarkts

Der Bericht über den taiwanesischen Leiterplattenmarkt ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenleiterplatten (nicht-HDI), einseitig/zweiseitig starr, hochdichte Verbindungsleiterplatten (HDI), flexible Schaltkreise, IC-Substrate (Gehäusesubstrate), starr-flexibel, sonstige Leiterplattentypen), Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit/Niedrigverlust, Polyimid (PI), Verpackungsharze (BT/ABF), sonstige Substratmaterialien) sowie Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenleiterplatten (nicht-HDI) |

| Einseitig/zweiseitig starr |

| Hochdichte Verbindungsleiterplatten (HDI) |

| Flexible Schaltkreise |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust |

| Polyimid (PI) |

| Verpackungsharze (BT/ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen/Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagenleiterplatten (nicht-HDI) |

| Einseitig/zweiseitig starr | |

| Hochdichte Verbindungsleiterplatten (HDI) | |

| Flexible Schaltkreise | |

| IC-Substrate (Gehäusesubstrate) | |

| Starr-Flex | |

| Sonstige Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit/Niedrigverlust | |

| Polyimid (PI) | |

| Verpackungsharze (BT/ABF) | |

| Sonstige Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen/Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanesische Leiterplattenmarkt im Jahr 2026?

Die Größe des taiwanesischen Leiterplattenmarkts beträgt 2026 12,47 Milliarden USD und soll bis 2031 mit einer CAGR von 5,32 % wachsen.

Welcher Leiterplattentyp wächst in Taiwan am schnellsten?

Flexible Schaltkreise führen das Wachstum mit einer prognostizierten CAGR von 6,87 % bis 2031 an, angetrieben durch faltbare Smartphones und Wearables.

Welches Materialsegment gewinnt bei Hochgeschwindigkeits-Datenanwendungen Marktanteile?

Hochgeschwindigkeits-Niedrigverlust-Laminate sollen mit einer CAGR von 6,31 % wachsen, da 800G- und 1,6T-Optik einen geringeren Signalverlust erfordert.

Warum sind IC-Substrate strategisch wichtig?

IC-Substrate ermöglichen heterogene Integration in CoWoS und ähnlichen Gehäusen, erzielen Premiumpreise und profitieren direkt von TSMCs Kapazitätsausbau.

Wie mindern taiwanesische Leiterplattenhersteller geopolitische Risiken?

Führende Unternehmen bauen redundante Kapazitäten in Thailand, Vietnam und Polen auf, um multinationalen Kunden die Kontinuität der Versorgung zu gewährleisten.

Seite zuletzt aktualisiert am: