Größe und Marktanteil des Asien-Pazifik-Markts für Spezialdünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

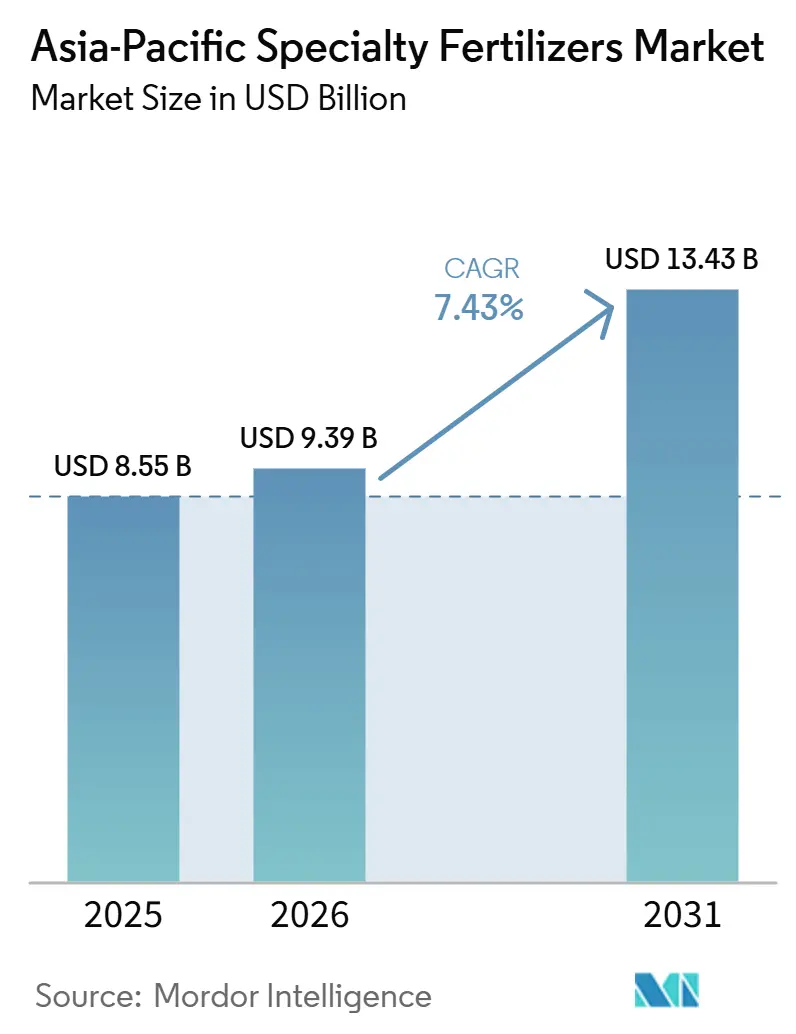

| Marktgröße im Basisjahr (2025) | 8.55 Milliarden US-Dollar |

| Marktgröße (2026) | 9.39 Milliarden US-Dollar |

| Marktgröße (2031) | 13.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Markts für Spezialdünger von Mordor Intelligence

Der Asien-Pazifik-Markt für Spezialdünger wurde im Jahr 2025 auf einen Wert von 8,55 Milliarden USD geschätzt und soll von 9,39 Milliarden USD im Jahr 2026 auf 14,43 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,43 % während des Prognosezeitraums (2026–2031). Steigende Investitionen in die Präzisionslandwirtschaft, unterstützende Nährstoffeffizienzpolitiken und ausgeweitete Bodengesundheitsprogramme erweitern den Asien-Pazifik-Markt für Spezialdünger und stärken gleichzeitig die Verbindung zwischen agronomischer Leistung und Umweltkonformität. Flüssigformulierungen dominieren die aktuelle Nachfrage, da automatisierte Fertigationssysteme mittlerweile große bewässerte Flächen in China und Indien abdecken und eine gleichmäßige, wassereffiziente Nährstoffversorgung ermöglichen, die Verluste reduziert und Erträge steigert. Technologien mit kontrollierter Freisetzung gewinnen an Dynamik, da Klimapolitiken die Minderung von Lachgas belohnen und Kohlenstoffgutschrift-Pilotprojekte Landwirten für messbare Emissionsreduzierungen vergüten. Die Ausweitung des Gewächshausgemüseanbaus und exportorientierter Obstproduktion treibt den Einsatz von Mikronährstoffen voran, während E-Commerce-Plattformen die Zugangshürden für die 450 Millionen Kleinbauern der Region durch Kreditangebote und maßgeschneiderte Beratungsdienstleistungen senken. Gleichzeitig bedrohen volatile Polymer- und Kalipreise die Herstellermargen, und bevorstehende Verbote von Mikroplastikbeschichtungen in Südkorea und Thailand erhöhen die Compliance-Kosten; dennoch stützen laufende Forschungen zu biologisch abbaubaren Beschichtungen und politisch geförderte Anreize für Landwirte ein stetiges Wachstum im Asien-Pazifik-Markt für Spezialdünger.

Wichtigste Erkenntnisse des Berichts

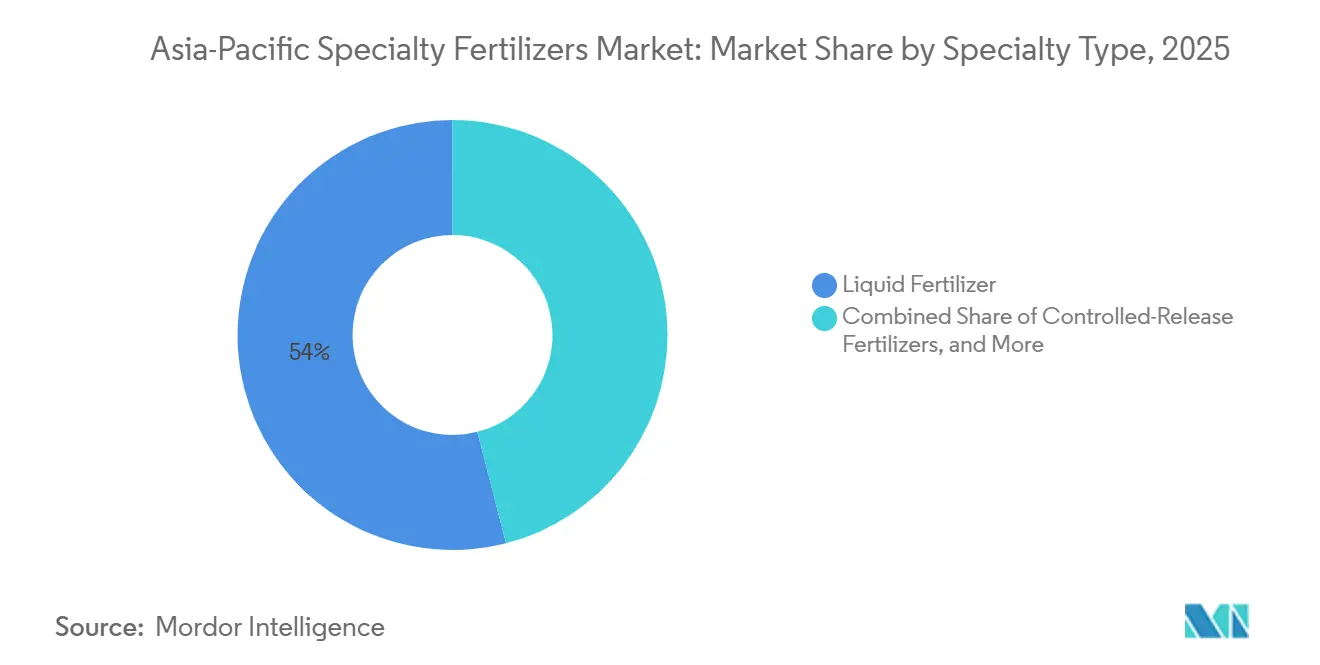

- Nach Spezialtyp hielten Flüssigdünger das größte Segment mit 54,0 % des Marktanteils im Asien-Pazifik-Markt für Spezialdünger im Jahr 2025, während Produkte mit kontrollierter Freisetzung den schnellsten CAGR von 7,8 % im Zeitraum 2026 bis 2031 verzeichneten.

- Nach Anwendungsmodus führte die Fertigation den Markt an und machte 52,0 % der Marktgröße des Asien-Pazifik-Markts für Spezialdünger im Jahr 2025 aus, während die Bodenapplikation das schnellste Wachstum mit einem CAGR von 6,9 % von 2026 bis 2031 verzeichnete.

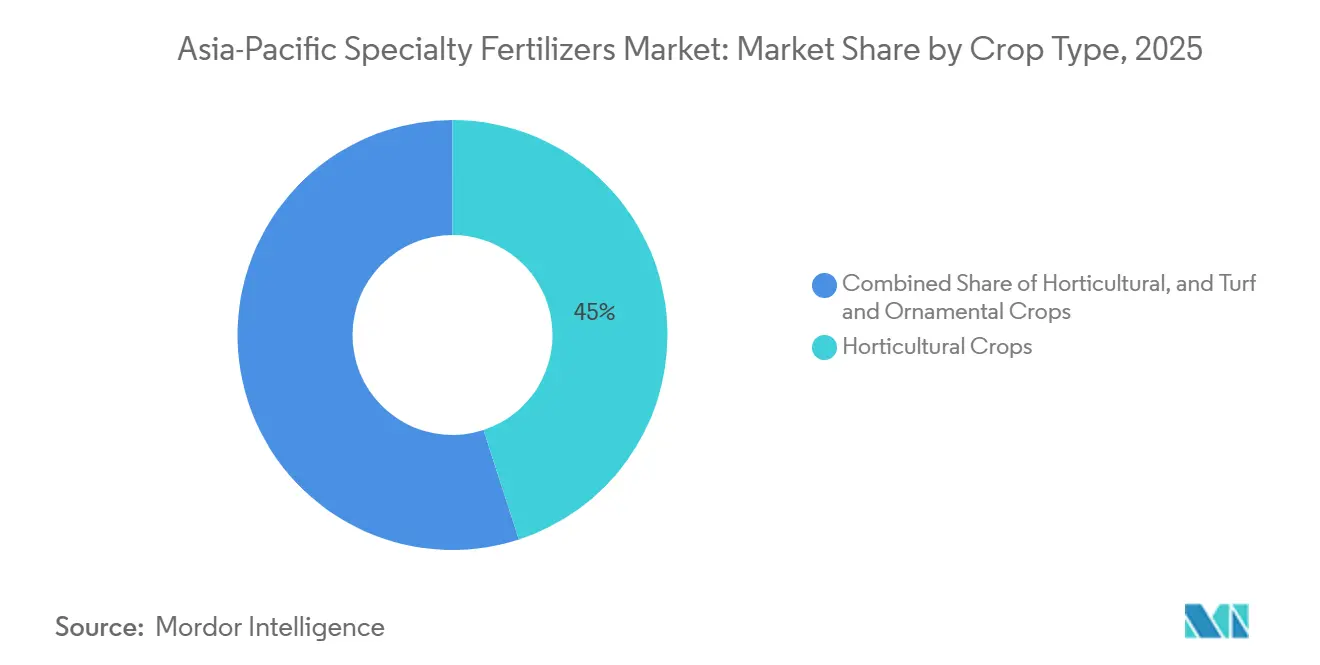

- Nach Kulturpflanzentyp halten Gartenbaukulturen das größte Segment mit einem Anteil von 45,0 % am Asien-Pazifik-Markt für Spezialdünger im Jahr 2025, während Rasen und Zierpflanzen das am schnellsten wachsende Segment darstellen und zwischen 2026 und 2031 mit einem CAGR von 8,2 % expandieren.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 63,0 % am Asien-Pazifik-Markt für Spezialdünger, und Indien verzeichnete den schnellsten CAGR von 7,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für Spezialdünger

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der Präzisionsfertigation | +1.8% | Kernmärkte China, Indien und Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Nährstoffeffizienz | +1.5% | Japan, Australien und Korea, mit Ausstrahlungseffekten nach Asien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu hochwertiger Gartenbauproduktion | +1.2% | Gesamter Asien-Pazifik-Raum, konzentriert im chinesischen Gewächshausgürtel | Langfristig (≥ 4 Jahre) |

| Verarmung der Böden an Mikronährstoffen | +1.0% | Indien, Bangladesch und Pakistan, mit Ausweitung nach Südostasien | Langfristig (≥ 4 Jahre) |

| E-Commerce-Zugang zu Nischenprodukten | +0.8% | Regionen mit Kleinbauern in Indonesien, den Philippinen und Vietnam | Mittelfristig (2–4 Jahre) |

| Nachfrage nach N₂O-Reduzierung auf Basis von Kohlenstoffgutschriften | +0.6% | Vietnam, Thailand, mit frühzeitiger Einführung in entwickelten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der Präzisionsfertigation

Die Einführung der Präzisionsfertigation verändert die Landschaft des Asien-Pazifik-Markts für Spezialdünger, indem sie Nachfrage nach wasserlöslichen und flüssigen Formulierungen erzeugt, die sich nahtlos in automatisierte Bewässerungssysteme integrieren lassen. Die Nationale Entwicklungs- und Reformkommission Chinas (National Development and Reform Commission) stellte im Jahr 2024 2,8 Milliarden USD für Wasser-Dünger-Integrationsprojekte bereit, mit dem Ziel, bis 2027 5 Millionen Hektar neue Fertigationsinfrastruktur zu schaffen[1]Quelle: Nationale Entwicklungs- und Reformkommission, „Investitionsprogramm zur Wasser-Dünger-Integration”, ndrc.gov.cn. Dieser politische Impuls spiegelt die bewährte Fähigkeit der Technologie wider, den Düngemittelverbrauch um 20–30 % zu reduzieren und gleichzeitig die Ernteerträge im Vergleich zu Breitbandausbringungen um 15–25 % zu steigern. Der wirtschaftliche Vorteil wird besonders überzeugend bei hochwertigen Kulturen, bei denen Fertigationssysteme gezielte Mikronährstoffmischungen während kritischer Wachstumsphasen liefern können, um sowohl die Pflanzenernährung als auch die Ressourcennutzung zu optimieren.

Staatliche Anreize zur Nährstoffeffizienz

Staatliche Anreizprogramme in entwickelten Asien-Pazifik-Märkten schaffen durch direkte Subventionen und Steuererleichterungsmechanismen künstliche Nachfrageprämien für Düngemittel mit kontrollierter Freisetzung und verbesserter Effizienz. Japans K-Programm, das im Jahr 2024 mit 250 Milliarden JPY (1,68 Milliarden USD) an Fördermitteln aufgelegt wurde, stuft Spezialdünger als kritische landwirtschaftliche Erzeugnisse ein, die für eine 50%ige Kostenbeteiligung in Frage kommen. Dieser politische Eingriff eliminiert faktisch den Preisaufschlag, der historisch die Einführung von Düngemitteln mit kontrollierter Freisetzung eingeschränkt hat, und schafft eine strukturelle Verschiebung der Nachfragemuster, die über die Marktgrundlagen hinausgeht.

Verlagerung zu hochwertiger Gartenbauproduktion

Die strukturelle Verlagerung hin zu hochwertigen Gartenbaukulturen im gesamten Asien-Pazifik-Raum schafft konzentrierte Nachfrage nach Spezialdüngern in Regionen, in denen traditionell Feldfrüchte die Agrarlandschaft dominierten. Die Gewächshausgemüsefläche Chinas wuchs im Jahr 2024 auf 1,2 Millionen Hektar, wobei Produktionssysteme in kontrollierten Umgebungen ein präzises Nährstoffmanagement erfordern, das wasserlösliche und flüssige Formulierungen begünstigt. Dieser Übergang spiegelt wirtschaftliche Grundlagen wider, bei denen Gewächshausparadeiser 25.000–40.000 USD pro Hektar im Vergleich zu 800–1.200 USD für Reis generieren, was wirtschaftliche Kapazitäten schafft, um Spezialdünger-Aufschläge zu absorbieren, die für Rohstoffkulturen unerschwinglich wären. Der Trend erstreckt sich über den geschützten Anbau hinaus auf Obstproduktionssysteme, bei denen Präzisionsernährung die Qualitätsparameter, die Marktprämien bestimmen, direkt beeinflusst.

Verarmung der Böden an Mikronährstoffen

Chronische Mikronährstoffmängel in Böden des Asien-Pazifik-Raums schaffen nicht-diskretionäre Nachfrage nach Spezialdüngerprodukten, da konventionelle NPK-Applikationen es versäumen, ertragslimitierende Nährungsengpässe zu beheben. Indiens umfassendes Bodenuntersuchungsprogramm ergab Zinkmangel in 48 % der landwirtschaftlichen Böden und Bormangel in 33 %, wobei die Mangelraten aufgrund intensiver Fruchtfolgen ohne Mikronährstoffersatz jährlich zunehmen. Dieser Verarmungstrend schafft eine strukturelle Marktchance für chelatierte Mikronährstoffprodukte, die in alkalischen Böden pflanzenverfügbar bleiben, wo herkömmliche Sulfatformen ausfällen und nicht mehr verfügbar sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Produkte | -1.2% | Gesamter Asien-Pazifik-Raum, am schwerwiegendsten in Regionen mit Kleinbauern-Dominanz | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Polymer- und Kalipreise | -0.8% | Globale Auswirkungen auf die Lieferkette mit Konzentration in importabhängigen Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommende Verbote von Mikrokunststoff-Beschichtungen | -0.6% | Südkorea und Thailand führend, mit antizipiertem regionalem Übergreifen | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlkette für Flüssigprodukte | -0.4% | Tropische Regionen Südostasiens, ländliche Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Produkte

Der Preisaufschlag von 200–400 % für Spezialdünger gegenüber konventionellem NPK schafft erhebliche Einführungsbarrieren, insbesondere bei Kleinbauern, die 80 % der landwirtschaftlichen Betriebe im Asien-Pazifik-Raum ausmachen und nur begrenzten Zugang zu Kredit- und Risikomanagementinstrumenten haben. Harnstoff mit kontrollierter Freisetzung kostet typischerweise 800–1.200 USD pro Tonne im Vergleich zu 300–400 USD für konventionellen Harnstoff, was von Landwirten verlangt, das 2- bis 3-fache des Betriebskapitals für Düngemittelkäufe zu investieren.[2]Quelle: Internationaler Düngemittelverband, „Analyse der Düngemittelpreise”, fertilizer.org Dieses Kostengefälle wird besonders herausfordernd für Reis- und Weizenproduzenten, bei denen Rohstoffpreise nur begrenzten Spielraum bieten, um Kostensteigerungen bei Betriebsmitteln aufzufangen, und somit eine strukturelle Einführungsbarriere schaffen, die trotz bewährter agronomischer Vorteile bestehen bleibt.

Volatilität der Polymer- und Kalipreise

Die Volatilität der Polymer- und Kalipreise schafft erheblichen Margendruck für Hersteller von Spezialdüngern und führt zu unvorhersehbaren Kostenschwankungen, die die Kaufentscheidungen der Landwirte und das Bestandsmanagement der Händler erschweren. Die Polymerpreise stiegen im Jahr 2024 aufgrund von Lieferkettenstörungen bei Ethylen- und Propylen-Einsatzstoffen um 45 %, was die Produktionskosten für Düngemittel mit kontrollierter Freisetzung direkt beeinflusste. Diese Volatilität ist besonders problematisch für Hersteller, die nach Vertragspreismodellen arbeiten, bei denen steigende Einsatzmittelkosten nicht sofort an die Kunden weitergegeben werden können, was zu Perioden negativer Margen führt, die langfristige Investitionen in die Entwicklung von Spezialprodukten gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Flüssigdünger führen durch Fertigationsintegration

Flüssigdünger dominieren den Marktanteil im Asien-Pazifik-Markt für Spezialdünger mit 54,0 % im Jahr 2025, angetrieben durch ihre nahtlose Kompatibilität mit Präzisionsfertigationssystemen, die sich in den intensiven Landwirtschaftsgebieten der Region rasch ausbreiten. Die führende Position des Segments spiegelt den grundlegenden Vorteil von Flüssigformulierungen in automatisierten Applikationssystemen wider, bei denen eine präzise Nährstoffdosierung und gleichmäßige Verteilung entscheidend für die Optimierung der Kulturpflanzenleistung sind.

Dünger mit kontrollierter Freisetzung stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 7,8 % im Zeitraum 2026 bis 2031, da Umweltvorschriften und Kohlenstoffgutschriftprogramme zunehmend Technologien bevorzugen, die Nährstoffverluste und Treibhausgasemissionen reduzieren. Das polymerbeschichtete Segment innerhalb der Dünger mit kontrollierter Freisetzung sieht sich aufkommenden Herausforderungen durch Mikroplastikvorschriften gegenüber, was Innovationen hin zu biologisch abbaubaren Beschichtungsmaterialien antreibt, darunter Palmstearin, Chitosan und stärkebasierte Polymere, die die Freisetzungseigenschaften beibehalten und gleichzeitig Umweltbedenken adressieren.

Nach Anwendungsart: Fertigationssysteme treiben die Marktentwicklung voran

Fertigationsanwendungen machen 52,0 % der Marktgröße des Asien-Pazifik-Markts für Spezialdünger im Jahr 2025 aus und spiegeln die rasche Einführung der Technologie in hochwertigen Kulturpflanzensystemen wider, bei denen präzises Nährstoff-Timing und Wassernutzungseffizienz überzeugende wirtschaftliche Vorteile bieten. Die Dominanz des Segments ist besonders ausgeprägt in Chinas Gewächshausgemüseproduktion und Indiens Zuckerrohranbau, wo Fertigationssysteme Landwirten ermöglichen, Nährstoffe in Spitzenbedarfszeiten auszubringen und dabei Verluste durch Auswaschung und Verflüchtigung zu minimieren.

Bodenapplikationsmethoden verzeichnen das schnellste Wachstum mit einem CAGR von 6,9 % im Zeitraum 2026 bis 2031, angetrieben durch die Einführung von Dünger mit kontrollierter Freisetzung in Feldkultursystemen, bei denen Einzelsaisonanwendungen eine saisonlange Nährstoffverfügbarkeit bieten können. Die Segmentierung nach Anwendungsmodus spiegelt die zunehmende Raffinesse der Nährstoffmanagementpraktiken in der Asien-Pazifik-Landwirtschaft wider, bei der Landwirte mehrere Anwendungsmethoden innerhalb einzelner Anbausysteme einsetzen, um die Nährstoffnutzungseffizienz zu optimieren. Regulatorische Compliance-Faktoren gewinnen zunehmend an Bedeutung, wobei ISO-14001-Umweltmanagementsstandards die Auswahl der Anwendungsmethode beeinflussen, da Betriebe bestrebt sind, Umweltauswirkungen zu minimieren und gleichzeitig die Produktivität aufrechtzuerhalten.

Nach Kulturtyp: Gartenbauliche Expansion verändert Nachfragemuster

Gartenbaukulturen halten den größten Marktanteil mit 45,0 % im Jahr 2025; die Dominanz der Gartenbaukulturen ist größtenteils auf ihren hohen Nährstoffbedarf zurückzuführen, der ein präzises Nährstoffmanagement erfordert, um optimale Erträge und Qualität zu erzielen. Faktoren wie die steigende Nachfrage nach hochwertigen Gartenbauerzeugnissen, die Ausweitung von Gewächshaus- und Schutzanbauverfahren sowie die zunehmende Betonung von Exportqualitätsprodukten in Ländern wie China, Indien, Vietnam und Thailand haben die Einführung von Spezialdüngern in diesem Segment weiter vorangetrieben. Diese Entwicklungen haben es Gartenbaukulturen ermöglicht, ihre führende Position im Markt zu behaupten.

Rasen und Zierpflanzen verzeichnen das schnellste Wachstum mit einem CAGR von 8,2 % im Zeitraum 2026 bis 2031, angetrieben durch Anwendungen, die ein kleineres, aber wachsendes Segment darstellen, insbesondere in entwickelten Märkten wie Japan und Australien, wo Urbanisierung und die Entwicklung von Freizeitanlagen eine Nachfrage nach spezialisierten Pflegeprogrammen erzeugen. Die Segmentierungstrends deuten auf einen strukturellen Wandel hin zu intensiveren, technologiegetriebenen Agrarsystemen hin, die die Einführung von Spezialdüngern gegenüber konventionellen Massenprodukten begünstigen.

Geografische Analyse

Chinas beherrschender regionaler Marktanteil von 63,0 % im Jahr 2025 spiegelt seine Position als weltgrößter Düngemittelproduzent und -verbraucher wider, mit einer inländischen Spezialdüngerproduktionskapazität von über 15 Millionen Tonnen jährlich in den Kategorien Flüssig-, Kontrolliert-Freisetzungs- und Wasserlöslichdünger. Die Marktdominanz des Landes resultiert aus massiven staatlichen Investitionen in die Präzisionslandwirtschaftsinfrastruktur, einschließlich des 2,8 Milliarden USD umfassenden Wasser-Dünger-Integrationsprogramms, das den Einsatz von Spezialdüngern auf 5 Millionen Hektar neuer Fertigationssysteme bis 2027 vorschreibt. Chinas Programm „Hunderte von Landkreisen, Zehntausende von Hektar” zur Demonstration der Bodengesundheit, das im März 2025 gestartet wurde, bietet technische Unterstützung und Subventionen für Landwirte, die mikronährstoffangereicherte Düngerprogramme einführen, und schafft ein vorhersehbares Nachfragewachstum, das eine kontinuierliche Marktexpansion unterstützt.

Indien entwickelt sich mit einem CAGR von 7,4 % im Zeitraum 2026 bis 2031 zum am schnellsten wachsenden Markt, angetrieben durch die umfassenden Bodengesundheitsinitiativen der Regierung und das Programm „Ein Land, ein Düngemittel”, das ausgewogene Düngungspraktiken in den 146 Millionen landwirtschaftlichen Betrieben des Landes fördert. Das Bodengesundheitskartenprogramm hat 241,7 Millionen Karten ausgegeben, die Sekundär- und Mikronährstoffanwendungen fördern und das Bewusstsein für Bodendefizite schärfen, was die Nachfrage nach Spezialdüngerprodukten antreibt.

Australien, Japan und die südostasiatischen Märkte repräsentieren gemeinsam den verbleibenden regionalen Anteil, wobei entwickelte Märkte wie Australien und Japan bei der Einführung von Dünger mit kontrollierter Freisetzung durch staatliche Anreizprogramme führend sind, die Produkte mit verbesserter Effizienz subventionieren. Australiens Initiative für Dünger mit verbesserter Effizienz stellt 150 Millionen AUD (98 Millionen USD) an Rabatten für Landwirte bereit, die polymerbeschichteten Harnstoff und Nitrifikationsinhibitoren einsetzen, während Japans K-Programm 250 Milliarden JPY (1,68 Milliarden USD) an Kostenbeteiligungsunterstützung für die Einführung von Spezialdüngern bietet.

Wettbewerbslandschaft

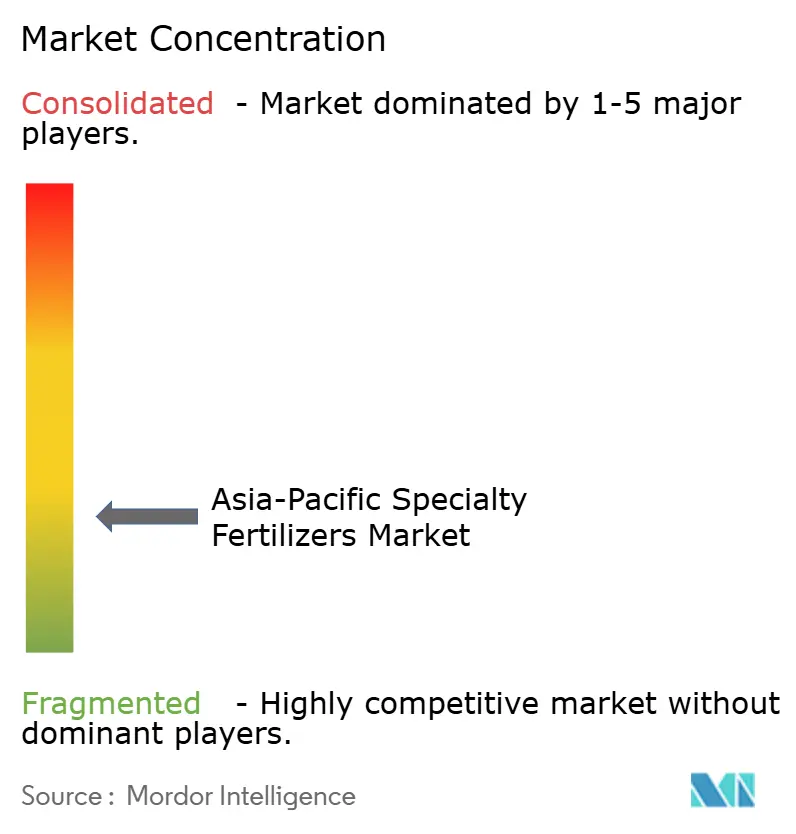

Der Asien-Pazifik-Markt für Spezialdünger weist eine fragmentierte Struktur auf, wobei die führenden Marktteilnehmer – darunter Yara International ASA, ICL Group Ltd, Sociedad Quimica y Minera de Chile SA, Coromandel International Ltd. und Huaqiang Chemical Group Stock Co., Ltd. – Chancen für regionale Spezialisten und Technologieinnovatoren schaffen, aufkommende Segmente durch differenzierte Produktangebote und lokalisierte Vertriebsstrategien zu erschließen.

Die Marktkonzentrationsmuster spiegeln den kapitalintensiven Charakter der Spezialdüngerherstellung wider, bei der Polymerbeschichtungstechnologien und Formulierungskapazitäten für wasserlösliche Produkte erhebliches technisches Know-how und Produktionsinvestitionen erfordern, was etablierte Marktteilnehmer mit globalen Forschungs- und Entwicklungsressourcen begünstigt. Die fragmentierte Struktur ermöglicht es auch agilen regionalen Herstellern, in Nischensegmenten effektiv zu konkurrieren, in denen lokales Marktwissen und Kundenbeziehungen Wettbewerbsvorteile gegenüber multinationalen Konzernen bieten.

Strategische Muster in der Wettbewerbslandschaft betonen vertikale Integration und Technologiepartnerschaften, da Unternehmen versuchen, kritische Einsatzmittelkosten zu kontrollieren und Zugang zu fortschrittlichen Beschichtungstechnologien zu erhalten, die ihre Produktportfolios differenzieren. Der regionale Marktanteil von Yara International spiegelt seinen umfassenden Ansatz wider, der firmeneigene Technologien zur kontrollierten Freisetzung mit weitreichenden Vertriebsnetzen verbindet, während der Anteil der ICL Group ihre integrierten Kali- und Phosphatabbauoperationen zur Unterstützung der Produktion wasserlöslicher Düngemittel nutzt.

Marktführer im Asien-Pazifik-Markt für Spezialdünger

Yara International ASA

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Coromandel International Ltd.

Huaqiang Chemical Group Stock Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Der Verband der Löslichdüngerindustrie (Soluble Fertilizer Industry Association, SFIA), Indien, entwickelte das erste einheimische Verfahren für wasserlösliche Düngemittel mit dem Ziel, die Importabhängigkeit zu verringern und die lokalen Produktionskapazitäten für Spezialdünger zu stärken.

- Dezember 2024: Coromandel International und das Internationale Düngemittelentwicklungszentrum (International Fertilizer Development Center, IFDC) gründeten in Indien eine F&E-Partnerschaft zur gemeinsamen Entwicklung von Spezial- und effizienzsteigernden Düngemitteln, um die schnellere Einführung fortschrittlicher Formulierungen in Südasien zu ermöglichen.

- August 2024: ICL Group und AMP Holdings Group unterzeichneten in China ein mehrjähriges Vertriebsabkommen im Wert von rund 170 Millionen USD zur landesweiten Verbreitung von wasserlöslichen Düngemitteln und Fertigationsdüngern, um den Zugang zur Spezialdünger-Lieferkette zu verbessern.

Umfang des Berichts zum Asien-Pazifik-Markt für Spezialdünger

Der Bericht zum Asien-Pazifik-Markt für Spezialdünger ist segmentiert nach Spezialtyp (CRF, Flüssigdünger, SRF und wasserlöslich), nach Anwendungsart (Fertigation, Blattdüngung, Boden), nach Kulturtyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen) und nach Land (Australien, Bangladesch, China, Indien, Indonesien, Japan und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigation |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsart | Fertigation | |

| Blattdüngung | ||

| Boden | ||

| Kulturtyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Land | Australien | |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird zur verbesserten Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht über Boden, Blattdüngung und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdüngemittel | Umfassen sowohl flüssige als auch wasserlösliche Düngemittel, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen einschließlich flüssig, Pulver usw., verwendet im Blattdüngung- und Fertigationsmodus der Düngemittelausbringung. |

| Fertigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, erhältlich in gasförmiger flüssiger Form. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und einen Phosphorgehalt von höchstens 35 % aufweist. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält und einen Phosphorgehalt von mehr als 35 % aufweist. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdünger, beschichtet mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssigdünger | Erhältlich in flüssiger Form, hauptsächlich verwendet für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigation. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndikatberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen