Marktgröße und Marktanteil für Rhizobium basierte Biodünger

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

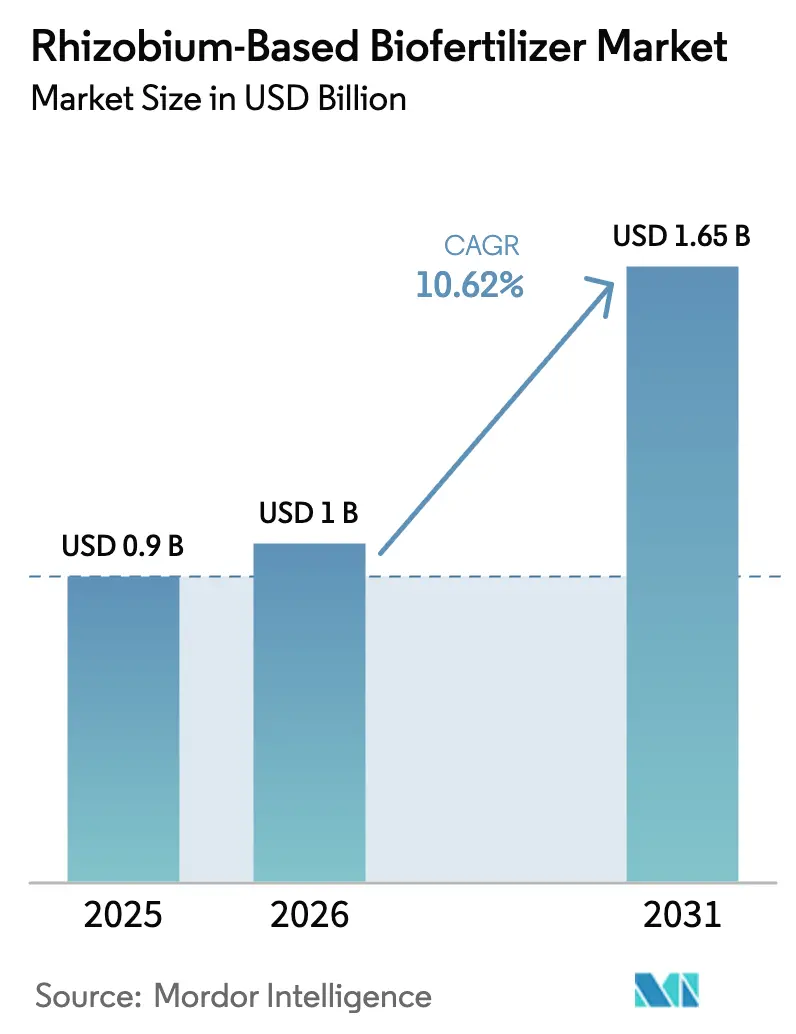

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rhizobium basierte Biodünger durch Mordor Intelligence

Der Markt für Rhizobium basierte Biodünger wurde im Jahr 2025 auf USD 0,90 Milliarden bewertet und wird voraussichtlich von USD 1 Milliarde im Jahr 2026 auf USD 1,65 Milliarden bis 2031 anwachsen, mit einer CAGR von 10,62 % während des Prognosezeitraums (2026–2031). Die gestiegene Nachfrage nach nachhaltigem Stickstoffmanagement, unterstützende Vorschriften für biologische Betriebsmittel und rasche technologische Verbesserungen in der Stammentwicklung mikrobieller Kulturen konvergieren, um dieses Wachstum anzutreiben. Große Ackerbausysteme betrachten Rhizobium-Impfstoffe als direkten Weg zu höheren Erträgen und niedrigeren Kosten für synthetische Düngemittel, insbesondere da Rohstoffpreise und Kosten für die Einhaltung von Umweltvorschriften steigen. Staatliche Förderprogramme, zunehmende Bioflächen und Präzisionsausbringungsgeräte reduzieren derzeit historische Adoptionshemmnisse und helfen dem Markt für Rhizobium basierte Biodünger, in Regionen vorzudringen, die bisher durch Haltbarkeitsdauer und Kühlkettenprobleme eingeschränkt waren. Die Wettbewerbsintensität bleibt hoch, da strenge Stamm-Boden-Spezifität die Standardisierung einschränkt, während lokale Händler geografisches Wissen nutzen, um fragmentierte Anbauersegmente zu bedienen.

Wesentliche Erkenntnisse des Berichts

- Nach Kulturpflanzenart entfielen im Jahr 2025 69,30 % des Marktanteils für Rhizobium basierte Biodünger auf Ackerkulturen, die bis 2031 voraussichtlich mit einer CAGR von 10,74 % wachsen werden.

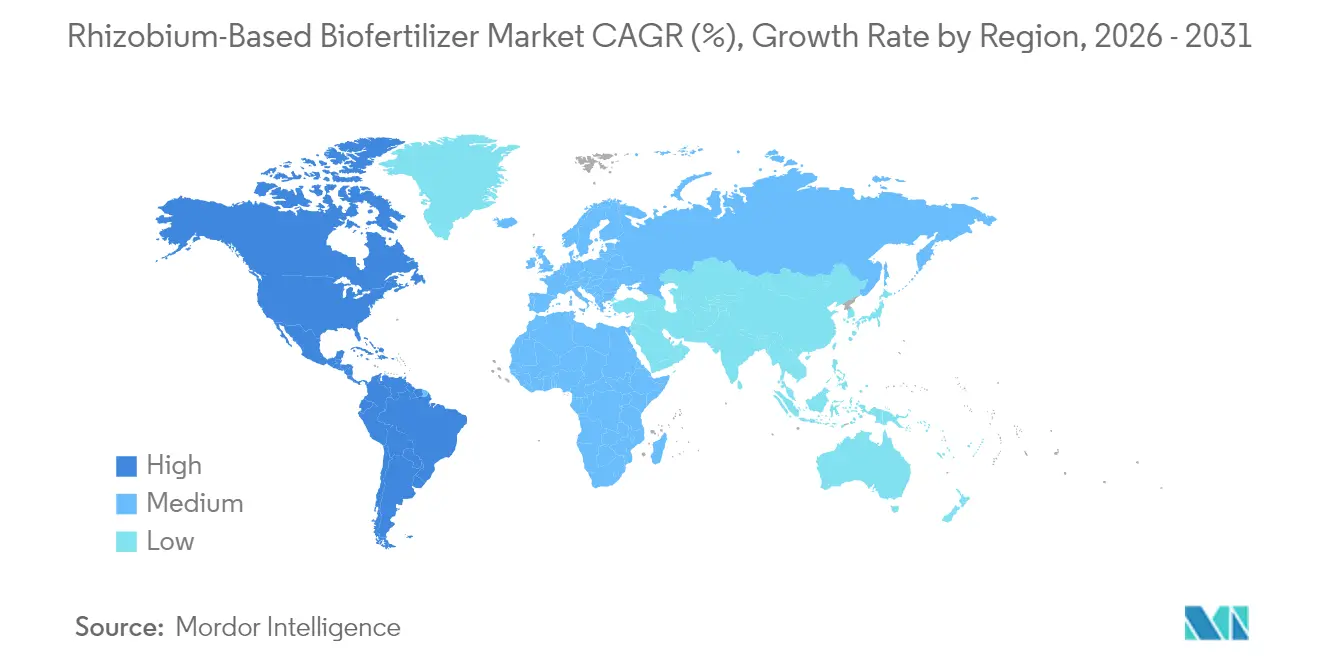

- Nach Geografie hielt Nordamerika im Jahr 2025 52,30 % der Marktgröße für Rhizobium basierte Biodünger, während Südamerika bis 2031 mit einer CAGR von 11,42 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rhizobium basierte Biodünger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Ausweitung zertifizierter ökologischer Anbauflächen | +2.10% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für mikrobielle Impfstoffe | +1.80% | Asien-Pazifik mit Ausstrahlungseffekt auf Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ertragssteigerungen bei Sojabohnen und anderen Hülsenfrüchten | +1.60% | Nordamerika, Südamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Saatgutbeschichtungspolymertechnologie verlängert die Haltbarkeit von Impfstoffen | +1.30% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präzisionslandwirtschaftliche Ausbringungsgeräte ermöglichen saatgutgenaue Dosierung | +1.10% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| CRISPR-verbesserte Stämme mit Toleranz gegenüber abiotischem Stress | +0.90% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung zertifizierter ökologischer Anbauflächen

Ökologische Standards verbieten den Einsatz von synthetischem Stickstoff, sodass zertifizierte Betriebe auf biologische Stickstofffixierung angewiesen sind, um die Bodenfruchtbarkeit zu erhalten. Die ökologische Anbaufläche in der Europäischen Union erreichte 2024 16,9 Millionen Hektar, ein Anstieg von 8,1 %, während die ökologische Anbaufläche in den USA auf 5,4 Millionen Acres mit einem jährlichen Wachstum von 5,3 % anstieg[1]Quelle: Europäische Kommission, "Statistiken zum ökologischen Landbau", agriculture.ec.europa.eu. Diese Zahlen schaffen eine strukturelle Nachfrage nach Rhizobium-Impfstoffen, da Hülsenfrüchte ein wesentlicher Bestandteil ökologischer Fruchtfolgen sind. Der Premium-Preiserlös für ökologische Sojabohnen motiviert Landwirte zusätzlich, eine zuverlässige Knöllchenbildung sicherzustellen, was den Masseneinkauf von Formulierungen mit hoher Zellzahl vorantreibt. Regionale Genossenschaften in Deutschland und Frankreich bündeln Rhizobium nun in ökologische Umstellungspakete und verbessern damit die Reichweite von Beratungsdiensten bei Kleinbauern. Da sich die Verbraucherpräferenz hin zu chemiefreien Lebensmitteln verschiebt, dürfte das Wachstum der ökologischen Anbauflächen einen mehrjährigen Nachfragezug auf den Markt für Rhizobium basierte Biodünger ausüben.

Staatliche Subventionen für mikrobielle Impfstoffe

Gezielte Anreizprogramme senken die Anfangskosten für Kleinbauern und beschleunigen die Einführung neuer Technologien. Indiens Nationale Mission für nachhaltige Landwirtschaft hat 2024 USD 2,4 Milliarden für Biodünger bereitgestellt und finanziert bis zu 75 % der Rhizobium-Kaufpreise für Anbauer mit weniger als 2 Hektar Land[2]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Nationale Mission für nachhaltige Landwirtschaft", agricoop.nic.in. Brasiliens PRONAF-Programm bietet nun zinsgünstige Saisonkredite für biologische Betriebsmittel an, während Deutschland über seine Gemeinsame Agrarpolitik jährlich rund USD 163 Millionen für die Subventionierung des Einsatzes von Mikroorganismen bereitstellt. Diese Initiativen haben eine künstliche Nachfrageelastizität geschaffen, die zu einer Marktdurchdringung von Rhizobium basierten Biodüngern von über 60 % in ausgewählten indischen Hülsenfruchtgürteln geführt hat. Die administrative Ausrichtung auf übergeordnete Bodengesundheitsziele sichert die Kontinuität und macht Subventionen zu einem dauerhaften Katalysator für die nächsten zwei bis drei Saisons.

Ertragssteigerungen bei Sojabohnen und anderen Hülsenfrüchten

Umfangreiche Feldversuche unterstreichen das wirtschaftliche Wertversprechen. Forscher der Universität Illinois maßen 2024 Sojabohnenertragsgewinne von 8–12 % unter optimierter Beimpfung in stickstoffarmen Feldern. In Brasilien erzielten Anbaugenossenschaften auf 2,1 Millionen Hektar eine Ertragssteigerung von 180 kg/ha, was einem zusätzlichen Erlös von USD 108 pro Hektar entspricht. Solche quantifizierbaren Vorteile sprechen kommerzielle Landwirte an, die sich auf den Return on Investment konzentrieren. Die Ausweitung der Hülsenfruchtanbauflächen vergrößert die Gesamtnachfrage nach Impfstoffen, und dokumentierte Erfolgsgeschichten fördern die Mund-zu-Mund-Verbreitung. Da Rohstoffsojabohnen und Hülsenfrüchte in engen Margenspannen gehandelt werden, unterstützen selbst bescheidene Produktivitätssteigerungen ein rasches Wachstum auf dem Markt für Rhizobium basierte Biodünger.

Saatgutbeschichtungspolymertechnologie verlängert die Haltbarkeit von Impfstoffen

Polymermatrizes schützen Rhizobium-Zellen nun vor Austrocknung und Hitzestress während der Lagerung und des Transports. Corteva's Vault HP, das 2024 eingeführt wurde, verlängert die Haltbarkeit von sechs auf vierundzwanzig Monate und hält die Lebendkeimzahl über 1 × 10^9 pro g aufrecht. Die Abschaffung strenger Kühlanforderungen senkt die Vertriebskosten in tropischen Lieferketten um USD 0,15–USD 0,25 pro Hektar. Einzelhändler gewinnen an Bestandsflexibilität, und Landwirte können das Produkt über erweiterte Pflanzfenster hinweg lagern. Verbesserte Vitalität erhöht auch die Zuverlässigkeit der Knöllchenbildung und steigert die Wiederkaufraten. Da Polymertechnologien lizenzbereit werden, wird erwartet, dass mehr Hersteller bestehende Stämme nachrüsten, was den technologischen Vorsprung des Marktes für Rhizobium basierte Biodünger stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Leistungsvariabilität auf Feldebene nach Boden-pH-Wert | -1.40% | Saure Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Kühlkettenlogistik- und Kurzzeithaltbarkeitskosten | -1.10% | Afrika und ländliches Asien | Kurzfristig (≤ 2 Jahre) |

| Stickstoffeffiziente gentechnisch veränderte Kulturen reduzieren die Nachfrage | -0.80% | Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit für genomeditierte Mikroben | -0.60% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsvariabilität auf Feldebene nach Boden-pH-Wert

Etwa 30 % der weltweiten landwirtschaftlichen Nutzfläche weist einen pH-Wert unter 5,5 auf, bei dem das Überleben von Rhizobium laut IRRI-Bodengesundheitsstudien um 40–60 % sinkt. Schlechte bakterielle Überlebensfähigkeit führt zu inkonsistenter Knöllchenbildung und schreckt vor Wiederholungskäufen ab. Während Kalkzusätze die Acidität mildern, können sich Kleinbauern selten korrigierende Betriebsmittel leisten, insbesondere in Subsahara-Afrika. Hersteller versuchen, säuretolerante Stämme zu entwickeln, aber kommerzielle Angebote erfüllen agrarwissenschaftliche Anforderungen noch immer nicht. Solange die Anpassungsfortschritte die pH-Variabilität nicht übertreffen, wird dieses Hemmnis die Entwicklung des Marktes für Rhizobium basierte Biodünger in wichtigen Wachstumszonen belasten.

Kühlkettenlogistik- und Kurzzeithaltbarkeitskosten

Herkömmliche Impfstoffe erfordern eine Lagerung bei 2–8 °C, was in Regionen mit schwacher Infrastruktur Logistikkosten von USD 0,15–0,25 pro Hektar verursacht. Transportstrecken von mehr als 200 km verringern die Händlermargen und führen zu Engpässen während der Hauptpflanzzeiten. Landwirte sind häufig mit veralteten Beständen konfrontiert, deren Lebendkeimzahl reduziert ist, was das Vertrauen in die Produktwirksamkeit untergräbt. Obwohl Polymerbeschichtungen die Haltbarkeit verlängern, haben die meisten Händler in Schwellenmärkten ihre Ausstattung noch nicht aufgerüstet. Ohne kurzfristige Investitionen in Kühlkettentechnologie oder deren Verbreitung wird die Vertriebsreibung die Reichweite des Marktes für Rhizobium basierte Biodünger in abgelegenen Gebieten weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzenart: Ackerkulturen sichern Marktdominanz

Ackerkulturen beanspruchen 2025 einen Marktanteil von 69,30 % am Markt für Rhizobium basierte Biodünger, wobei Sojabohnen allein zwei Drittel des Segmentumsatzes ausmachen. Diese Positionierung deckt sich natürlich mit der Biologie der Hülsenfrüchte, bei der die biologische Stickstofffixierung greifbare Düngemitteleinsparungen von bis zu 150 kg/ha ermöglicht und messbare Ertragssteigerungen von 8–12 % liefert. Nord- und südamerikanische Anbauer, die auf großen zusammenhängenden Anbauflächen tätig sind, können saatgutaufgebrachte Impfstoffe in großem Maßstab einsetzen. Über den Prognosehorizont hinaus erwartet das Segment eine CAGR von 10,74 % auf der Grundlage von Flächenerweiterungen in Brasiliens Cerrado und Argentiniens Pampas. Präzisionssaat-Nachrüstungen und polymerbeschichtete, lagerungsstabile Produkte reduzieren das Anwendungsrisiko und fördern eine nachhaltige Akzeptanz bei großen kommerziellen Betrieben. Wettbewerblicher Preisdruck hält die Margen jedoch knapp, was Hersteller motiviert, durch Ko-Formulierung mit wachstumsfördernden Konsortien und Mikronährstoffbeschichtungen Mehrwert zu schaffen.

Handelsfrüchte und Gartenbaupflanzen absorbieren gemeinsam die verbleibenden 30,70 % des Anteils, weisen jedoch höhere Stückpreise auf. Baumwollproduzenten verfolgen Ko-Beimpfungsstrategien, die Rhizobium nutzen, um die Stickstoffverfügbarkeit in der frühen Saison zu verbessern, während Hülsenfruchtanbauer stammspezifische Impfstoffe für Kichererbsen und Linsen bevorzugen, die in stickstoffarmen Böden angebaut werden. Der Spezialgartenanbau verlässt sich auf Rhizobium, um Anforderungen an die ökologische Zertifizierung zu erfüllen, die den Einsatz von Kunstdüngern verbieten. Europäische Gewächshäuser berichten von Verbesserungen der Ertragsstabilität, und Premiumpreise gleichen die erhöhten Kosten für Impfstoffe aus. Obwohl in absoluter Größe kleiner, bieten diese Kulturpflanzenklassen Margendiversität und schaffen Einstiegspunkte für Nischenanbieter, die sich auf die Stammauswahl und wertschöpfende Beratungsdienstleistungen spezialisiert haben. Strategisch gesehen sichern die steigende Verbrauchernachfrage nach pflanzlichen Proteinen und ökologischen Produkten langfristige Expansionsaussichten in diesen Teilsegmenten.

Geografische Analyse

Nordamerika entfiel 2025 auf 52,30 % der Marktgröße für Rhizobium basierte Biodünger, gestützt durch umfangreiche Sojabohnenanbauflächen und eine etablierte Präzisionslandwirtschaftsinfrastruktur. Die Vereinigten Staaten setzen Impfstoffe auf über 65 % ihrer 34,6 Millionen Hektar Sojabohnenanbaufläche ein und nutzen dabei silointegrierten Dosiersystemen und starken Beratungsdiensten. Kanada trägt durch das Wachstum von Hülsenfrüchten in Saskatchewan und Manitoba zum inkrementellen Volumen bei, wo Rhizobium-Produkte an kühlere Bodentemperaturen angepasst sind. Die regionale Reife der Kühlkette gewährleistet die Produktvitalität und unterstützt ein hohes Vertrauen der Landwirte sowie hohe Wiederkaufraten.

Südamerika weist die schnellste Entwicklungsdynamik auf, mit einer CAGR von 11,42 % bis 2031, getrieben durch Brasiliens Sojabohnenanbaufläche, die 2024 45,2 Millionen Hektar erreichte. Die Rhizobium-Akzeptanz nähert sich unter brasilianischen Anbauern 85 %, angetrieben durch nachgewiesene Ertragssteigerungen und Kostenparität mit Harnstoff. Argentiniens makroökonomische Einschränkungen erhöhen die Empfindlichkeit gegenüber importierten Düngemittelkosten und veranlassen Anbauer, inländische biologische Alternativen zu bevorzugen. Staatliche Kreditfazilitäten subventionieren Biokäufe im Rahmen von Mandaten für nachhaltige Landwirtschaft und steigern die Nachfrage weiter. Logistikbeschränkungen bestehen in abgelegenen Cerrado-Grenzgebieten, aber polymerverbesserte Stabilität mindert Produktverluste und erweitert die Reichweite.

Die Region Asien-Pazifik birgt ungenutzte Chancen, wobei Indien die regionale Nachfrage anführt durch eine staatlich unterstützte Biodüngeroffensive, die die nationale Produktionskapazität 2024 auf 1,2 Millionen Metrische Tonnen erhöht hat. Rhizobium macht etwa 35 % dieser Produktion aus, die auf Hülsenfruchtgürtel in Madhya Pradesh und Maharashtra ausgerichtet ist. China konzentriert sich auf ökologische Landwirtschaft, um die Bodendegradation einzudämmen, mit besonderem Fokus auf die Förderung von Rhizobium-Subventionspilotprogrammen in Henan und Shaanxi. Fragmentierte Betriebsstrukturen, variabler Boden-pH-Wert und begrenzte Kühlkapazitäten bleiben Hindernisse, aber mobile Beratungsanwendungen und kommunale Lagerzentren verbessern die Beratungseffizienz. Das langfristige Potenzial beruht auf der steigenden Proteinnachfrage und dem wachsenden Bewusstsein für Bodengesundheitsvorteile, was die Voraussetzungen für eine schrittweise Marktdurchdringung von Rhizobium basierten Biodüngern schafft.

Wettbewerbslandschaft

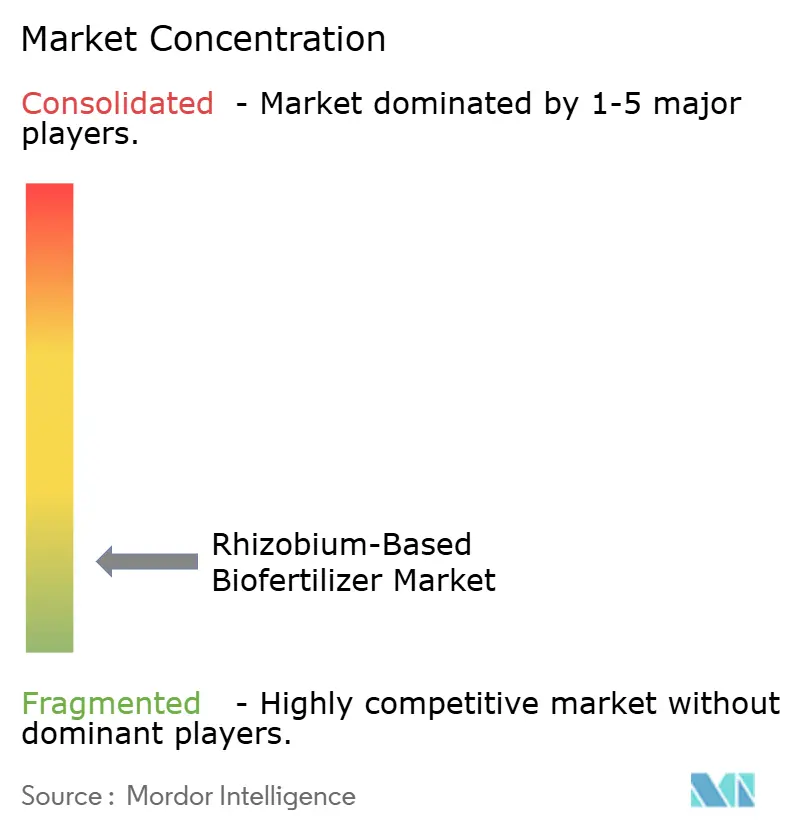

Der Markt für Rhizobium basierte Biodünger bleibt stark fragmentiert, da die fünf größten Marktteilnehmer einen bedeutenden Anteil des globalen Umsatzes kontrollieren[3]Quelle: USPTO, "Patentsuche", uspto.gov. Novozymes, mit einem bedeutenden Marktanteil, verfügt über die breiteste Stammbibliothek und regionsübergreifende Vertriebskapazitäten. Regionale Marktführer wie Rizobacter in Argentinien und Vittia in Brasilien nutzen lokale agronomische Expertise und Nähe zu den Anbauern. Die biologische Spezifität hemmt Skaleneffekte; Stämme, die für eine bestimmte Boden-Kulturpflanzenkombination optimiert sind, erzielen selten andernorts optimale Leistungen, was ein Mosaik lokaler Akteure begünstigt.

Die Wettbewerbsstrategie konzentriert sich auf technologische Differenzierung statt auf Kapazitätsausbau. Unternehmen investieren Forschungs- und Entwicklungsbudgets in Multi-Stamm-Konsortien, stresstolerante genomeditierte Varianten und schützende Polymerbeschichtungen. Die Patentaktivität stieg 2024 um 34 %, was die kritische Rolle von Innovationen bei der Margenverteidigung unterstreicht. Strategische Partnerschaften, wie die Konsortiumsentwicklungsvereinbarung von Corteva und BioConsortia, verdeutlichen die Zusammenarbeit zur Beschleunigung der Markteinführungszeit für Produkte der nächsten Generation. Vertriebsallianzen mit Anbietern von Präzisionslandwirtschafts-Hardware integrieren die Impfstoffausbringung in Saatworkflows und stärken die Marktpräsenz am Entscheidungspunkt für Betriebsmittel.

Die Preisgestaltung bleibt aufgrund niedrigerer Produktionshemmnisse im Vergleich zu synthetischen Düngemitteln wettbewerblich eng. Hersteller differenzieren sich daher über gebündelte Beratungsdienstleistungen, Garantieprogramme und Kompatibilitätszusicherungen mit Saatgutbehandlungen. Da sich Wirksamkeitsdaten ansammeln und die regulatorische Akzeptanz zunimmt, könnten führende Anbieter gezielte Akquisitionen verfolgen, um regionsspezifische Stämme zu integrieren und den Vertrieb zu konsolidieren, wodurch die Marktkonzentration schrittweise erhöht wird, ohne die lokalen Anpassungsanforderungen wesentlich zu stören.

Marktführer der Rhizobium basierten Biodüngerbranche

Indian Farmers Fertiliser Cooperative Limited

Madras Fertilizers Limited

National Fertilizers Limited

Novozymes A/S

Rizobacter Argentina S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Syngenta Canada hat die Marke Atuva eingeführt und damit seinen Eintritt in den Impfstoffmarkt markiert. Die Atuva-Impfstoffe, bekannt für ihre Zuverlässigkeit, liefern saatgut- und bodenaufgebrachte Rhizobien-Bakterien. Diese Bakterien verbessern die Knöllchenbildung bei Hülsenfrüchten und Sojabohnen und gewährleisten eine effiziente biologische Stickstofffixierung.

- Juli 2024: Rovensa Next hat Wiibio vorgestellt, einen Biodünger, der dazu dient, den Boden zu regenerieren und seine Bioaktivierungseigenschaften zu verbessern. Wiibio nutzt die Kraft von Bacillus subtilis, einem Stamm der Gattung Bacillus, der für seine Rolle als pflanzenwachstumsfördernde Rhizobakterie bekannt ist.

- Januar 2023: Die Universität für Landwirtschaft und Technologie Odisha hat mit der Produktion von Biodüngern begonnen, insbesondere solcher auf Basis von Rhizobium-Bakterien. Diese Initiative zielt darauf ab, den Landwirten des Bundesstaates kostengünstige Biodüngerlösungen anzubieten. Im Gegensatz zu chemischen Düngemitteln haben diese Biodünger keine nachteiligen Auswirkungen und weisen eine Haltbarkeit von einem Jahr auf.

Berichtsumfang des globalen Markts für Rhizobium basierte Biodünger

Handelsfrüchte, Gartenbaupflanzen, Ackerkulturen werden als Segmente nach Kulturpflanzenart abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Handelsfrüchte |

| Gartenbaupflanzen |

| Ackerkulturen |

| Afrika | Nach Land |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriges Afrika | |

| Asien-Pazifik | Nach Land |

| Australien | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Nach Land |

| Frankreich | |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten | Nach Land |

| Iran | |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Nordamerika | Nach Land |

| Kanada | |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Nach Land |

| Argentinien | |

| Brasilien | |

| Übriges Südamerika |

| Kulturpflanzenart | Handelsfrüchte | |

| Gartenbaupflanzen | ||

| Ackerkulturen | ||

| Geografie | Afrika | Nach Land |

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | |

| Australien | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Land | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Land | |

| Iran | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Land | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | |

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen an Rhizobium, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Ackerkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaupflanzen (Obst und Gemüse) und Handelsfrüchte (Plantagen-Kulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährstofffunktion landwirtschaftlicher biologischer Produkte umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Rhizobium sind nützliche Mikroorganismen, die eine endosymbiotische Beziehung mit Kulturpflanzen eingehen und bei der Stickstofffixierung helfen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelsfrüchte | Handelsfrüchte sind nicht zum Eigenverbrauch bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integrierter Pflanzenschutz (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist ein Präparat, das auf Kulturen aufgetragen wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Es enthält einen oder mehrere Wirkstoffe mit anderen Ko-Formulierungsmitteln wie Lösungsmitteln, Trägerstoffen, Inertmaterialien, Netzmitteln oder Hilfsstoffen, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der seiner Wirtspflanze eine Erkrankung verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, den Schädlingsbefall bei Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und helfen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organische Düngemittel bestehen aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysaten basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hergestellt werden, vorwiegend aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolytika. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung sowie das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytoerregern und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste hausinterne wissenschaftliche Forschungsbehörde des US-Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme der Bauern im Land zu finden. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Verbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.