Größe und Marktanteil des vietnamesischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.72 Milliarden US-Dollar |

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 4.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.50% CAGR |

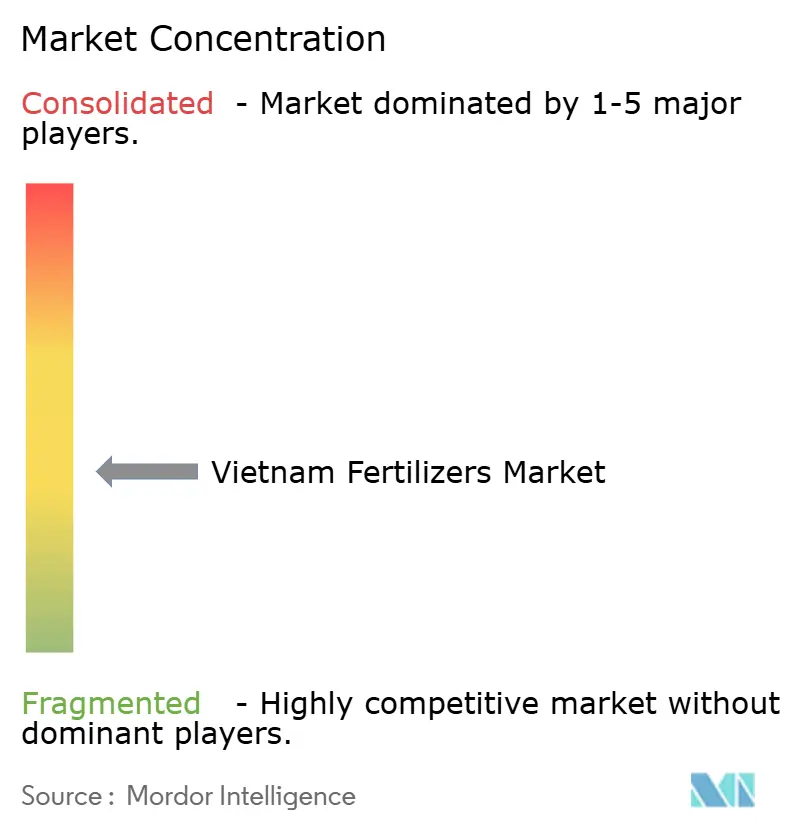

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des vietnamesischen Düngemittelmarkts durch Mordor Intelligence

Die Marktgröße des Vietnam-Düngemittelmarkts wurde im Jahr 2025 auf 3,72 Milliarden USD geschätzt und soll von 3,85 Milliarden USD im Jahr 2026 auf 4,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,50 % während des Prognosezeitraums (2026–2031). Vietnam profitiert von einem inländischen Harnstoffüberschuss, starken staatlichen Modernisierungsprogrammen und wachsenden Exporten nach Kambodscha, Südkorea und auf die Philippinen. Der Wettbewerbsdruck resultiert aus der Logistikinflation und einer neuen Mehrwertsteuer von 5 %, die die Kostendynamik verändert, wobei der Steuergutschriftmechanismus letztlich inländische Produzenten begünstigt[1]Quelle: Finanzministerium, "Steuerpolitik und Mehrwertsteuer-Umsetzungsrichtlinien 2025," MOF.GOV.VN . Präzisions-Fertigationssysteme und die Nachfrage nach Spezialdüngemitteln für hochwertige Exportkulturen treiben Technologieinvestitionen an, während gefälschte Importe und die Abhängigkeit von Kalium und DAP weiterhin die Margen belasten. Gleichzeitig stärken aggressive Kapazitätserweiterungen durch inländische Marktführer und Allianzen mit globalen Distributoren Vietnams Rolle als regionalen Düngemittelknotenpunkt.

Wichtigste Erkenntnisse des Berichts

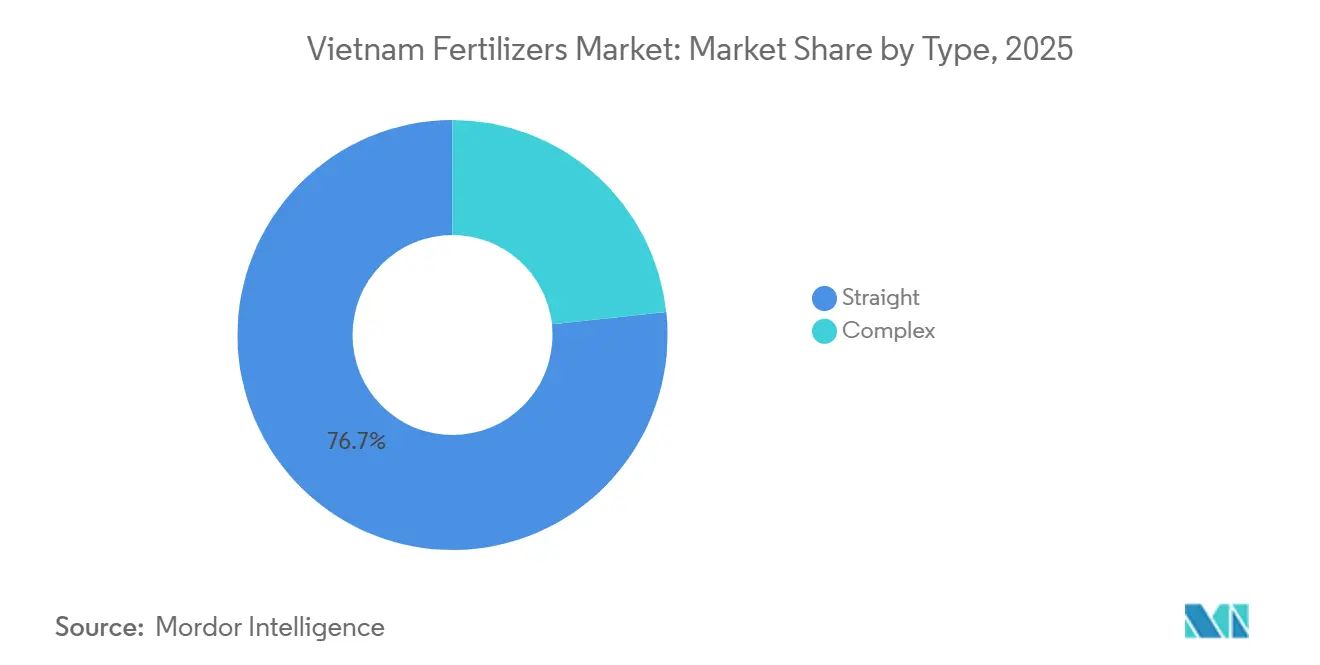

- Nach Typ hielten Einnährstoffdünger im Jahr 2025 einen Marktanteil von 76,7 % am Vietnam-Düngemittelmarkt und sollen bis 2031 mit einer CAGR von 3,4 % wachsen.

- Nach Form entfielen im Jahr 2025 68,2 % der Marktgröße des Vietnam-Düngemittelmarkts auf konventionelle Produkte, während Spezialformulierungen mit einer CAGR von 3,6 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichneten.

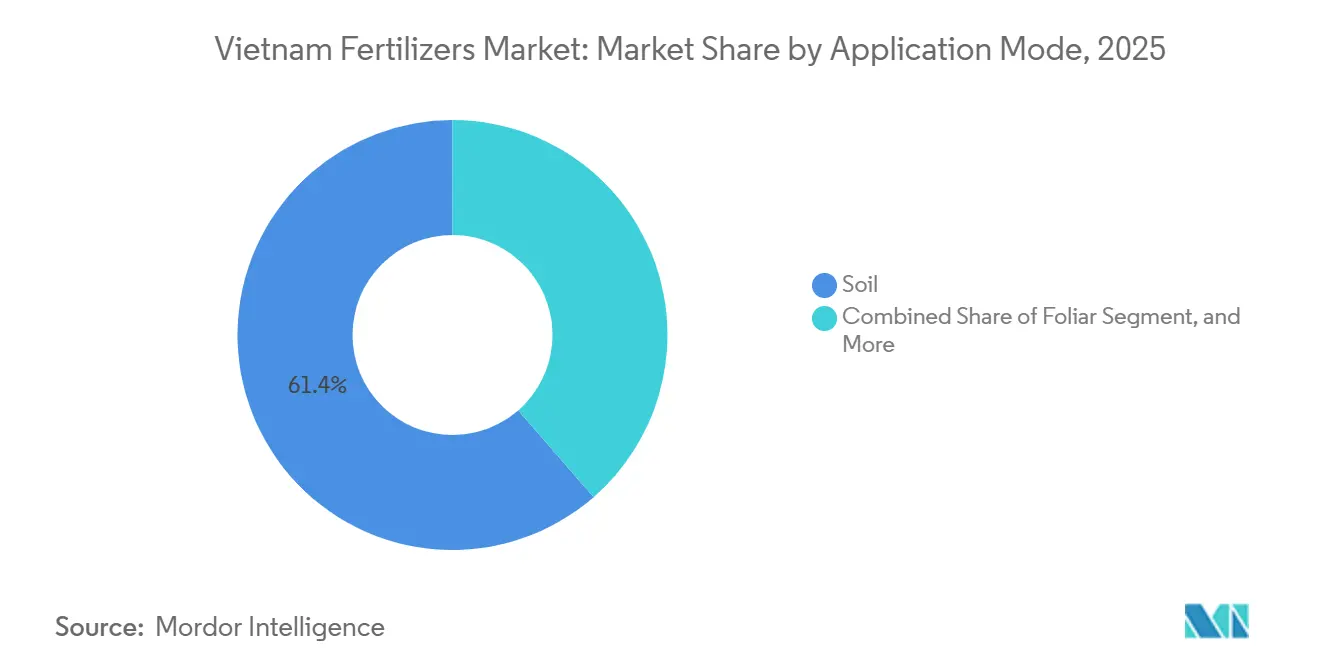

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 61,4 % auf die Bodenapplikation, während die Fertigation im Zeitraum 2026–2031 mit einer CAGR von 3,6 % wächst.

- Nach Kulturpflanzentyp entfielen im Jahr 2025 44,6 % des Marktumsatzes auf Feldkulturen, während Rasen- und Zierpflanzenanwendungen bis 2031 voraussichtlich mit einer CAGR von 5,1 % steigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Düngemittelmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Inländischer Harnstoffüberschuss treibt Exportdruck voran | +0.6% | Nationale Exportkorridore nach Kambodscha, Südkorea, Philippinen | Mittelfristig (2–4 Jahre) |

| Ausstehende Mehrwertsteuergutschrift von 5 % senkt die inländischen Produktionskosten | +0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Spezialqualitäten für hochwertige Exportkulturen | +0.5% | Mekong-Delta, Rotes-Fluss-Delta | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionsfertigationsdüngung im Mekong- und Rotes-Fluss-Delta | +0.3% | Mekong-Delta 883.000 ha; Rotes-Fluss-Delta 231.000 ha | Mittelfristig (2–4 Jahre) |

| Staatliche Ziele für Biodüngemittel (50 % der Fläche bis 2050) | +0.4% | National, frühe Akzeptanz in nördlichen Provinzen | Langfristig (≥ 4 Jahre) |

| E-Commerce-Plattformen erreichen Kleinbauern | +0.2% | Ländliche Gebiete landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inländischer Harnstoffüberschuss treibt Exportdruck voran

Vietnam produziert jährlich einen Harnstoffüberschuss von etwa 1,2 Millionen Metrischen Tonnen, was 2024 Exporte von 1,73 Millionen Metrischen Tonnen im Wert von 709,91 Millionen USD ermöglichte – ein Volumensanstieg von 11,7 % gegenüber 2023. Kambodscha absorbierte 34,3 % der Lieferungen, gefolgt von Südkorea mit 12,7 % und den Philippinen mit 6,3 %. Kostenvorteile entstehen durch integrierte gasbasierte Komplexe in Phu My und Ca Mau, die eine wettbewerbsfähige Einsatzstoffpreisgestaltung sichern. Der Exportschwung verteilt das Frachtrisiko und steigert die Anlagenauslastung, wodurch die inländischen Erträge gestützt werden, auch wenn die lokale Nachfrage nachlässt.

Ausstehende Mehrwertsteuergutschrift von 5 % senkt die inländischen Produktionskosten

Die Einführung von Mehrwertsteuergutschriften in Höhe von 5 % im vietnamesischen Düngemittelmarkt senkt die Produktionskosten für inländische Hersteller und stärkt deren Wettbewerbsfähigkeit gegenüber Importen. Der Übergang von der Mehrwertsteuerbefreiung zu einem Mehrwertsteuersatz von 5 %, der ab dem 1. Juli 2025 gilt, ermöglicht es Produzenten, die Vorsteuer auf Erdgas und Ausrüstung zurückzufordern. Diese Steueranpassung senkt die Nettoproduktionskosten im Vergleich zu importierten Düngemitteln, die der vollen Besteuerung unterliegen. Während die Maßnahme den Betriebskapitalbedarf erhöht, stärkt sie die Gewinnmargen inländischer Unternehmen, insbesondere in Spitzenzeiten, wenn die Einfuhrpreise für Diammoniumphosphat (DAP) und Kali steigen.

Einführung von Präzisionsfertigationsdüngung im Mekong- und Rotes-Fluss-Delta

Die staatlichen Ziele für 1 Million ha emissionsarmen Reisanbau bis 2030 beschleunigen die Fertigationsdüngung. Enfarm Agritech installierte 500 IoT-Bodennährstoffsensoren, die den Düngemitteleinsatz um 30 % senkten und die Kaffeeerträge um 30 % steigerten, und erzielte bis 2025 einen Umsatz von 1,5 Milliarden VND (62.500 USD) [2]Quelle: Enfarm Agritech, "Einsatz von IoT-Landwirtschaftstechnologie 2024–2025," ENFARM.VN. Die digitale Landwirtschaftsplattform von VNPT (Vietnam Post and Telecommunications Group) skaliert Empfehlungen landesweit und verknüpft Sensordaten mit maßgeschneiderten Dosierungshinweisen. Reduzierte Verschwendung verbessert den Gewinn und mindert den Oberflächenabfluss, was mit den aufkommenden Umweltvorschriften in Einklang steht.

Staatliche Ziele für Biodüngemittel

Die vietnamesische Regierung hat die Nationale Strategie für nachhaltige landwirtschaftliche Entwicklung bis 2030 mit einer Vision bis 2050 umgesetzt. Die Politik zielt darauf ab, bis 2050 50 % der landwirtschaftlichen Fläche auf ökologische Praktiken umzustellen, was voraussichtlich die Nachfrage nach mikrobiellen, kompostierten und Biodüngemitteln steigern wird. Frühe Akzeptanz ist in nördlichen Provinzen sichtbar, wo Gemüseexporte strenge Rückstandsnormen erfüllen müssen. Lokale Hersteller diversifizieren in biobasierte Produktlinien und nutzen dabei inländische Maniokstärke- und Melasse-Rohstoffe. Langfristige Quoten bieten Investoren Planungssicherheit für Kapazitätserweiterungen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Hohe Logistikkosten für Flüssigdünger und Düngemittel mit kontrollierter Freisetzung (CRF) in abgelegene Provinzen | -0.4% | Abgelegene Provinzen, Bergregionen und Inselgebiete | Mittelfristig (2–4 Jahre) |

| Gefälschte und minderwertige Importe untergraben das Vertrauen der Landwirte | -0.3% | Grenzprovinzen, ländliche Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Kali und DAP, die Preisschocks ausgesetzt ist | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Saisonaler Lagerüberhang, der die Erzeugermargen drückt | -0.2% | National, insbesondere inländische Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten für Flüssigdünger und CRF in abgelegene Provinzen

Die hohen Logistikkosten für den Transport von Flüssigdüngemitteln und Düngemitteln mit kontrollierter Freisetzung (CRF) in die abgelegenen Provinzen Vietnams hemmen das Marktwachstum. Diese Kosten erhöhen die Endpreise, senken die Akzeptanzraten und schränken die Marktdurchdringung ein. Vietnams Logistikausgaben machen aufgrund von Infrastruktureinschränkungen, Ineffizienzen in der Lieferkette und der Abhängigkeit von internationaler Schifffahrt einen erheblichen Teil des Umsatzes im Agrargeschäft aus. Der Transport macht 60 % der Düngemittellogistikkosten in Vietnam aus, verglichen mit dem globalen Durchschnitt von 30 %. Die Seefrachtkosten stiegen von 3.000 USD pro Container vor der Pandemie auf 14.000 USD im Jahr 2024 [3]Quelle: Vietnam Logistics Business Association, "Analyse der Lieferkettenkosten 2024," VLBA.ORG.VN. Darüber hinaus bleibt die Straßenzugänglichkeit zur bergigen Nordwestregion eingeschränkt. Die temperaturkontrollierten Versandanforderungen für Flüssig- und Langzeitdüngemittel erhöhen die Lieferkosten zusätzlich und schränken die Einführung von Spezialdüngemitteln jenseits der Deltaregionen ein.

Importabhängigkeit bei Kali und DAP – Preisschockrisiko

Vietnam importiert seinen gesamten Kalidüngemittelbedarf und ist in erheblichem Maße auf importiertes Diammoniumphosphat (DAP) angewiesen. Diese Abhängigkeit von ausländischen Kali- und DAP-Quellen setzt Vietnams Agrarsektor globaler Marktvolatilität, Lieferkettenstörungen und Kostenschwankungen aus. Der vietnamesische Markt wird besonders von den Politiken und Lieferkettendynamiken führender Düngemittelproduzenten, insbesondere Chinas und Russlands, beeinflusst. Im Jahr 2024 führten Versorgungsunterbrechungen zu einem Anstieg der Einfuhrkosten um 48 %, was die Betriebsbudgets der Landwirte belastete. Während Vietnam weiterhin die Verarbeitung von inländischem Phosphatgestein erforscht, bleibt eine kommerzielle Produktion eine Zukunftsperspektive, was den vietnamesischen Düngemittelmarkt anfällig für internationale Preisbewegungen lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger dominieren die traditionelle Landwirtschaft

Einnährstoffdünger hatten im Jahr 2025 mit 76,7 % den größten Marktanteil am Vietnam-Düngemittelmarkt und sind auch das am schnellsten wachsende Segment, das bis 2031 mit einer CAGR von 3,4 % zulegt, angetrieben durch kostenempfindliche Kleinbauernpraktiken in der Reis-, Mais- und Zuckerrohrproduktion. Innerhalb dieser Gruppe profitiert Harnstoff von einer starken inländischen Produktionswirtschaft, während DAP und MAP importabhängig bleiben und Preisvolatilität hinzufügen. Komplexdünger machen einen kleineren Anteil aus, wachsen jedoch schneller, da Plantagenbetreiber ausgewogene NPK-Mischungen mit Schwefel und Mikronährstoffen suchen.

Die Verfügbarkeit von Harnstoff unterstützt die traditionelle Breitbandausbringung, aber Stickstoffverluste durch Verflüchtigung fördern das Interesse an Inhibitoren und Beschichtungstechnologien. Komplexmischungen gewinnen bei Kaffee- und Obstanbauern an Bedeutung, die auf exportfähige Erträge abzielen. Mikronährstoffformulierungen, obwohl noch in den Anfängen, beheben Zink- und Bormangel, der in lateritischen Böden häufig vorkommt, und steigern die Qualitätsprämien bei Früchten. Eine fortgesetzte staatliche Aufklärung über Nährstoffverantwortung soll bis zum Ende des Jahrzehnts die Mengen in Richtung ausgewogener Formeln verschieben.

Nach Form: Konventionelle Produkte behalten die Marktführerschaft

Konventionelle Produkte sind das größte Segment und machen im Jahr 2025 68,2 % der Marktgröße des Vietnam-Düngemittelmarkts aus, was auf fest verankerte Vertriebsnetze und die Vertrautheit mit Breitbandausbringungsgeräten zurückzuführen ist. Spezialformen verzeichneten bis 2031 eine CAGR von 3,6 %, angetrieben durch Fertigation und Gewächshauswachstum. Wasserlösliche Kristalle und flüssige Suspensionen führen zu einer schnellen Aufnahme in tropischen Obstgärten mit Tröpfchenbewässerung und verbessern die Nährstoffeffizienz im Vergleich zur körnigen Kopfdüngung.

Düngemittel mit kontrollierter Freisetzung erzielen Premiumpreise und sind mit hohen Frachtkosten in abgelegene Provinzen konfrontiert, aber große Kaffeeplantagen sind bereit, höhere Ausgaben zu tätigen, um Arbeitskosten zu senken. Mikrobielle Impfstoffe und huminsäureangereicherte Flüssigkeiten adressieren Bodengesundheitsbedenken und erfüllen Kriterien für die Bio-Zertifizierung. Da sich digitale Plattformen ausweiten, können Spezialanbieter Nischennachfrage effizient bedienen und die Portfoliodiversifizierung bei großen Produzenten fördern.

Nach Anwendungsmodus: Bodendüngung dominiert trotz Fertigationswachstums

Bodenapplikationsmethoden machten im Jahr 2025 61,4 % des Verbrauchs aus, was mit dem Großflächenreisanbau und weit verbreiteten Breitbandausbringungsgeräten übereinstimmt. Fertigation, die einen kleinen Anteil am Gesamtvolumen ausmacht, ist der am schnellsten wachsende Kanal mit einer CAGR von 3,6 % bis 2031. Staatliche Subventionen für emissionsarmen Reisanbau fördern die Nachrüstung von Tropf- und Sprinkleranlagen, während hochwertige Obstgärten Venturi-Injektoren für eine präzise Dosierung einsetzen.

Die Kosten für die Installation einer betrieblichen Wasserinfrastruktur bleiben das primäre Hindernis, insbesondere für zersplitterte Betriebe mit weniger als 2 Hektar. Nachgewiesene Einsparungen beim Nährstoffeinsatz und verbesserte Gleichmäßigkeit überzeugen fortschrittliche Genossenschaften und Vertragslandwirte, die Exportketten beliefern. Die Blattdüngung bleibt eine Nischenpraxis, die für Mikronährstoffkorrekturen und Stressminderung während der Blütephasen bei Kaffee und Pfeffer vorbehalten ist.

Nach Kulturpflanzentyp: Feldkulturen führen, während Zierpflanzen rasante Expansion zeigen

Feldkulturen sind das größte Segment und machten im Jahr 2025 44,6 % des Marktanteils aus, wobei 7,7 Millionen Hektar Reis die Ankernachfrage bilden. Mais- und Zuckerrohrproduktion tragen ebenfalls zu einem stabilen Stickstoff- und Kaliumbedarf bei. Vietnams Position als bedeutender globaler Reisexporteur treibt einen erheblichen Verbrauch konventioneller Düngemittel an, um eine hohe landwirtschaftliche Produktivität aufrechtzuerhalten. Das Mekong-Delta und das Rote-Fluss-Delta, die als die wichtigsten landwirtschaftlichen Regionen des Landes dienen, erzeugen den Großteil der Düngemittelnachfrage. Die Regierung gewährt Subventionen und setzt Ertragsziele für Feldkulturen, um den Düngemitteleinsatz zu fördern, mit dem Ziel, die Ernährungssicherheit zu gewährleisten und den Status als bedeutender Lebensmittelexporteur aufrechtzuerhalten.

Rasen- und Zierpflanzensegmente wachsen am schnellsten mit einer CAGR von 5,1 % bis 2031, angetrieben durch städtische Landschaftsgestaltung und Resortentwicklung entlang Vietnams Küstenlinie. Golfplatzerweiterungen in Da Nang und Phu Quoc setzen Rasenmischungen mit langsamer Freisetzung und chelatierte Mikronährstoffe ein, um ästhetische Standards zu erfüllen. Der Gartenbau erzielt im Ausland Premiumpreise und schafft Anreize für präzise Ernährungsregimes, um Rückstandsschwellenwerte einzuhalten. Kaffeeplantagen im Zentralhochland integrieren Mikronährstoff- und organische Zusätze, um die Tassenqualität zu verbessern und höhere Verträge von Spezialitätenkäufern zu sichern. Der Anbau hochwertiger Kulturen erfordert fortschrittliche Düngungsmethoden, einschließlich flüssiger, wasserlöslicher und kontrolliert freisetzender Düngemittel, die die Effizienz verbessern und die Umweltauswirkungen reduzieren.

Geografische Analyse

Das Mekong-Delta repräsentierte im Jahr 2025 einen bedeutenden Anteil am nationalen Nährstoffverbrauch und nutzte 2,5 Millionen Hektar fruchtbarer Schwemmlandebenen und ganzjährige Kanallogistik. Lastkähne transportieren Massenharnstoff von Ca Mau flussabwärts zu Einzelhändlern am Hoftor zu einem kosteneffizienten Preis. Präzisions-Fertigationsparzellen werden auf 120.000 Hektar Exportreisfeldern erprobt, was mit den staatlichen Emissionszielen übereinstimmt.

Das Rote-Fluss-Delta umfasst eine kleinere Fläche, verzeichnet jedoch die schnellste Technologieadoptionsrate, mit 231.000 Hektar unter wassersparender Bewässerung. Die städtische Nähe zu Hanoi schafft eine Nische für organische und hochwertige Spezialdüngemittel, die für hochmargige Gemüse- und Blumenzuchtcluster geeignet sind. Logistikzentren am Hafen von Hai Phong erleichtern den Fluss von Kalium und speziellen Rohstoffen.

Die zentralen Küsten- und Hochlandprovinzen halten eine stabile Nachfrage nach Maniok, Kaffee und Kautschuk aufrecht. Bergiges Gelände erhöht die inländischen Lkw-Kosten und schränkt die Spezialaufnahme trotz der Exportorientierung von Kaffee ein. Grenzdistrikte mit Kambodscha und Laos dienen als Verbrauchszonen und Exportkorridore, wobei vietnamesische Produzenten im Jahr 2024 mehr als 30 % der kambodschanischen Düngemittelnachfrage abdeckten. Staatliche Anreize für integrierte Pflanzen-Tier-Systeme im Zentralhochland fördern die Einführung von Kompost und Biodüngemitteln, die chemische Inputs ergänzen, um den organischen Bodengehalt zu verbessern.

Wettbewerbslandschaft

Der vietnamesische Düngemittelmarkt ist mäßig fragmentiert. Die fünf größten Unternehmen kontrollierten im Jahr 2025 einen bedeutenden kombinierten Anteil, angeführt von PetroVietnam Fertilizer and Chemical Corporation JSC und Binh Dien Fertilizer JSC. Staatlich verbundene Unternehmen nutzen integrierte Rohstoffverbindungen und Zugang zu Kapital, während private Akteure Nischen in Spezial- und Regionalmärkten erschließen.

Strategische Allianzen verändern die Positionierung. Samsung C&T Corporation ging im September 2024 eine Partnerschaft mit PVCFC ein, um den globalen Vertrieb auszubauen und Rohstoffe effizient zu beschaffen. PVFCCos Zusammenschluss mit TGS im April 2025 zielt darauf ab, die grüne Wertschöpfungskette zu entwickeln, während ein paralleles Abkommen mit PTSC die Küstenlogistik optimiert. TTC AgriS nahm im Januar 2025 zwei mikrobielle Anlagen in Betrieb, um das organische Premiumsegment zu erschließen.

Technologie ist ein wachsender Differenzierungsfaktor. VNPTs nationale digitale Plattform verbindet Sensordaten mit Nährstoffberatungen und bettet Markendüngemittelempfehlungen in ihr Dashboard ein. E-Commerce-Portale reduzieren Kanalschichten und liefern versiegelte Pakete an abgelegene Landwirte, begrenzen Fälschungen und stärken die Markenbekanntheit. Die Einhaltung des Rundschreibens 01/2024 des Ministeriums für Landwirtschaft und ländliche Entwicklung zu Qualitätskontrollen begünstigt zertifizierte inländische Produzenten und beschleunigt die Konsolidierung durch die Übernahme kleinerer Mischbetriebe ohne Testressourcen.

Führende Unternehmen der vietnamesischen Düngemittelindustrie

-

Agricultural Products and Materials Joint Stock Company

-

Baconco Company Limited

-

Binh Dien Fertilizer Joint Stock Company

-

PetroVietnam Fertilizer and Chemical Corporation

-

Southern Fertilizer Joint Stock Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Petro Vietnam Fertilizer and Chemicals Corporation (PVFCCo) brachte den NPK PHU MY 15-15-15+5S+TE SOP-Dünger in Vietnam auf den Markt. Dieses Nährstoffprodukt zielt darauf ab, nachhaltige landwirtschaftliche Praktiken im Land zu unterstützen.

- Juni 2025: Der bulgarische Düngemittelhersteller Agropolychim hat am Standort Devnya nahe dem Hafen Varna mit dem Bau einer Kalziumnitratanlage begonnen; die Anlage mit einem Investitionsvolumen von 40 Millionen EUR (43,2 Millionen USD) verfügt über eine jährliche Produktionskapazität von 50.000 Metrischen Tonnen. Die Anlage wird verschiedene Flüssigdüngemittel herstellen, die mit Kalzium, Schwefel, Magnesium, Kalium und Mikronährstoffen angereichert sind.

- April 2025: Behn Meyer AgriCare Vietnam startete seine Fabrikerweiterung Phase 2 in Ba Ria-Vung Tau, Vietnam, mit einer Grundsteinlegungsfeier, die auch die Einführung neuer Biodüngemittelprodukte markierte: Growel M+ für den Reisanbau, Minotec Super und Minotec Pro für den Obst- und Gemüseanbau sowie Gowin für Kaffeeplantagen. Die Erweiterung zielt darauf ab, der wachsenden Marktnachfrage in Vietnam gerecht zu werden.

Berichtsumfang des vietnamesischen Düngemittelmarkts

Komplex, Einfach werden als Segmente nach Typ abgedeckt. Konventionell, Spezial werden als Segmente nach Form abgedeckt. Fertigationsdüngung, Blattdüngung, Bodendüngung werden als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen & Zierpflanzen werden als Segmente nach Kulturpflanzentyp abgedeckt.| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Harnstoff | |

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| TSP | ||

| Sonstige | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezial | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigationsdüngung |

| Blattdüngung |

| Bodendüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Harnstoff | ||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| TSP | |||

| Sonstige | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezial | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertigationsdüngung | ||

| Blattdüngung | |||

| Bodendüngung | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen & Zierpflanzen | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTS - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. erhältlich. |

| Spezialdüngemittel | Werden für eine verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und durch Boden-, Blatt- und Fertigationsanwendung ausgebracht. Umfasst CRF, SRF, Flüssigdüngemittel und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Langzeitdüngemittel (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Umfassen sowohl flüssige als auch wasserlösliche Düngemittel, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssiger, pulverförmiger usw., die im Blatt- und Fertigationsmodus der Düngemittelausbringung verwendet werden. |

| Fertigationsdüngung | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält und einen Gehalt von weniger als oder gleich 35 % aufweist. |

| Tripelsuperphosphat (TSP) | Phosphordüngemittel, das nur Phosphor mit mehr als 35 % enthält. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturpflanzen ausgebracht werden, einschließlich Breitflächenausbringung, Reihenapplikation, Bodeneinarbeitung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdüngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blatt- und Fertigationsanwendung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WICHTIGE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen