Marktgröße und Marktanteil für Algendünger in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

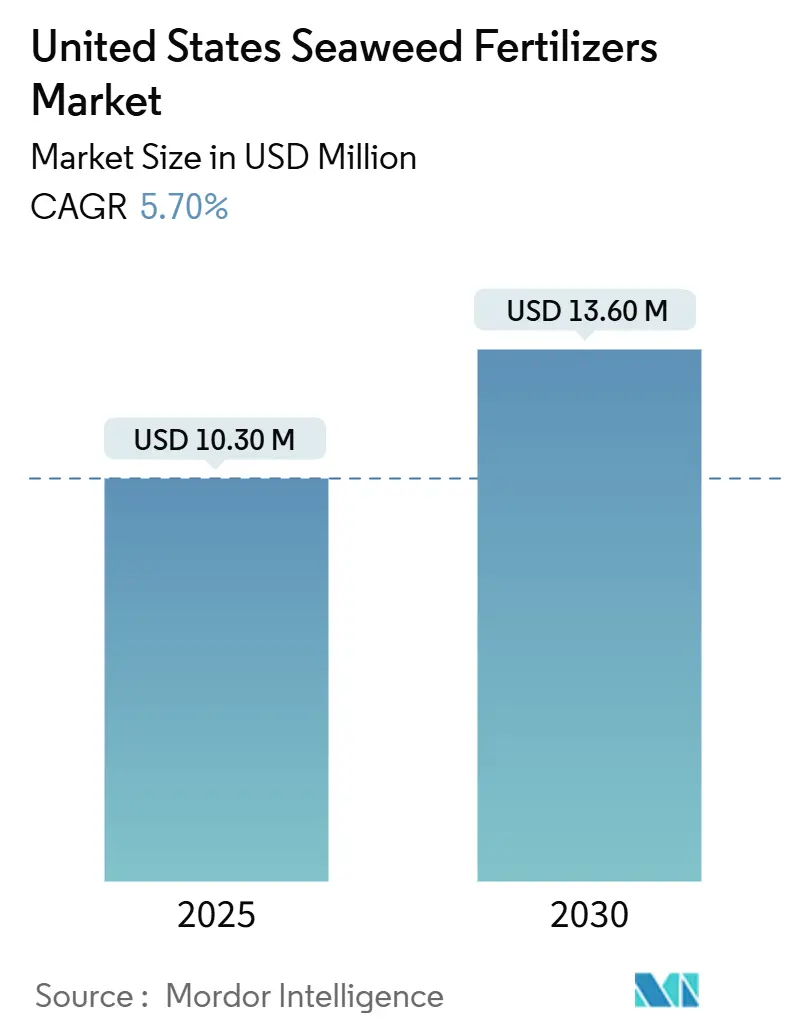

| Marktgröße (2025) | 10.30 Millionen US-Dollar |

| Marktgröße (2030) | 13.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.70% CAGR |

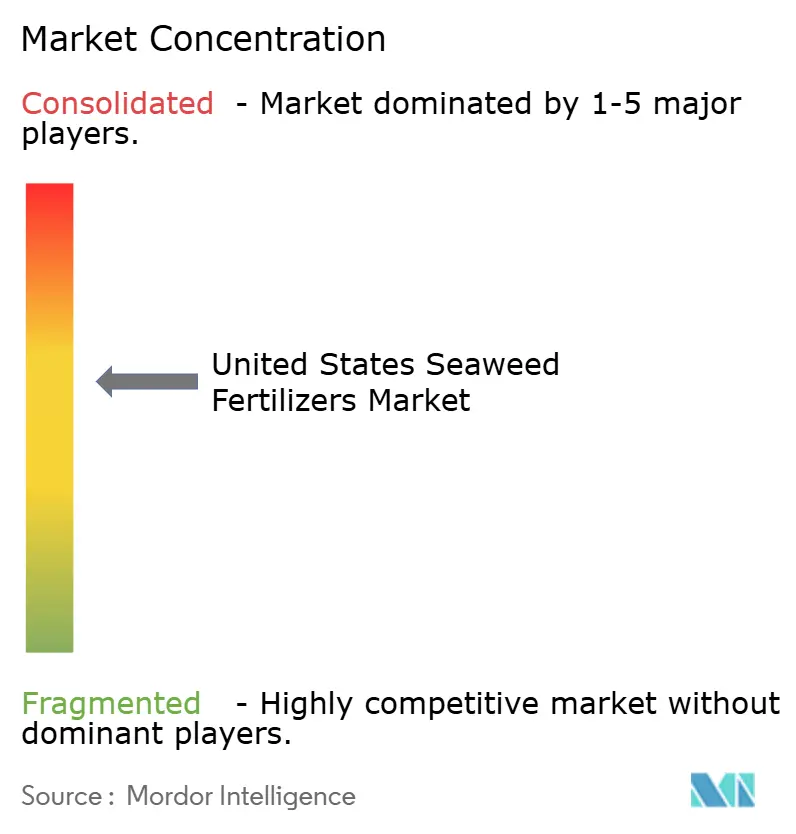

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Algendünger in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Algendünger in den Vereinigten Staaten erreichte im Jahr 2025 einen Wert von 10,3 Millionen USD und wird voraussichtlich bis 2030 auf 13,6 Millionen USD ansteigen, was einer stetigen CAGR von 5,7 % im Prognosezeitraum entspricht. Diese positive Entwicklung spiegelt die Ausrichtung des Segments auf den breiteren Düngemittelsektor wider, da der Umsatz im ökologischen Landbau im Jahr 2023 auf 69,7 Milliarden USD anstieg, obwohl die zertifizierte Anbaufläche vor 2023 um 10,9 % zurückging. Flüssigformulierungen dominieren derzeit den Markt für Algendünger aufgrund der weit verbreiteten Vertrautheit im Einzel- und Landwirtschaftsbereich; Pulver- und Granulat-Innovationen holen jedoch auf, angetrieben durch niedrigere Frachtkosten und Kompatibilität mit Fertigationsbewässerung. Braunalgen-Lieferketten bilden die Grundlage der Produktlinien etablierter Anbieter, während Durchbrüche bei Grünalgen neue Leistungsmerkmale versprechen, die bei Spezialkulturanbauern Anklang finden, die Qualitätsprämien anstreben. Bundesanreize, steigende Kosten für synthetische Düngemittel und zunehmender Klimastress in Reihenkulturbereichen verstärken gemeinsam die wirtschaftliche Grundlage für algenbasierte Betriebsmittel sowohl im hochwertigen als auch im großflächigen Anbau.

Wichtigste Erkenntnisse des Berichts

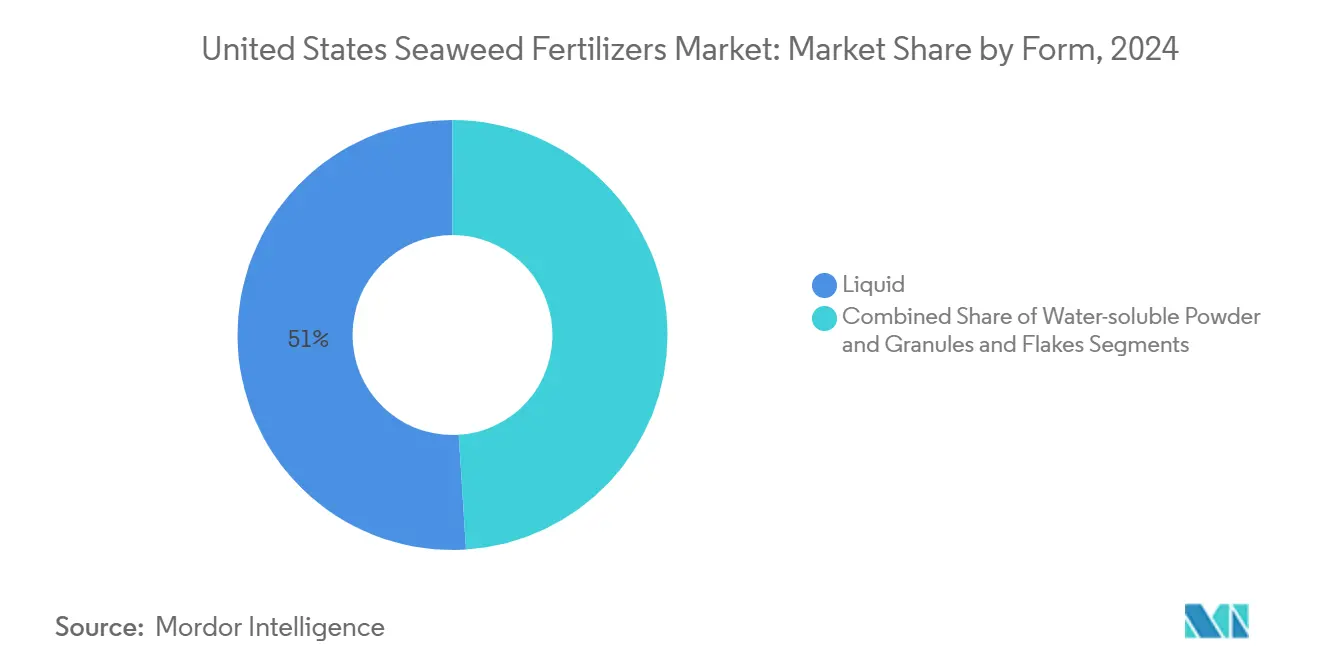

- Nach Form hielten Flüssigprodukte im Jahr 2024 einen Marktanteil von 51 % am Markt für Algendünger in den Vereinigten Staaten, während das Segment für wasserlösliche Pulver und Granulate bis 2030 voraussichtlich mit einer CAGR von 12,2 % wachsen wird.

- Nach Quellspezies führten Braunalgen im Jahr 2024 mit einem Umsatzanteil von 45 %, während Grünalgen mit einer CAGR von 13,5 % bis 2030 die am schnellsten wachsende Quelle darstellen.

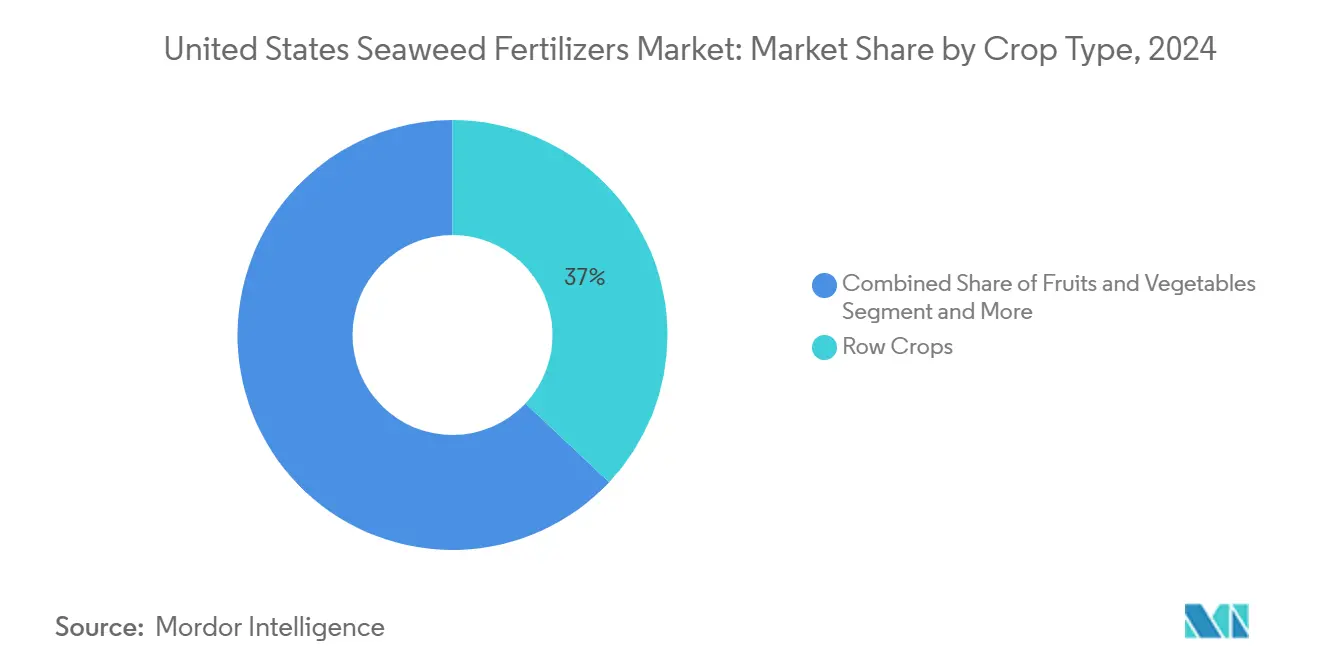

- Nach Kulturpflanzentyp entfielen im Jahr 2024 37 % der Marktgröße für Algendünger in den Vereinigten Staaten auf Reihenkulturen, während Obst und Gemüse bis 2030 mit einer CAGR von 10,9 % wachsen sollen.

- Nach Anwendungsmethode dominierte die Blattapplikation im Jahr 2024 mit einem Anteil von 56 %, während die Fertigationsbewässerung mit einer CAGR von 11,4 % expandiert, angetrieben durch die Einführung von Präzisionsbewässerung.

Markttrends und Erkenntnisse für Algendünger in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu zertifizierter ökologischer Anbaufläche | +1.2% | Kalifornien, Washington und Oregon | Mittelfristig (2–4 Jahre) |

| Bundes- und staatliche Anreize für biobasierte Betriebsmittel | +0.8% | Landesweit, stärker in ländlichen Entwicklungszonen | Kurzfristig (≤ 2 Jahre) |

| Nachgewiesene Minderung abiotischer Stressfaktoren bei Reihenkulturen | +1.0% | Maisbelt und Baumwollgürtel | Mittelfristig (2–4 Jahre) |

| Steigende Kostendifferenz zwischen synthetischen und organischen Düngemitteln | +0.9% | Landesweit, ausgeprägt in Spezialkulturregionen | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für den Kelpanbau | +0.6% | Küstenstaaten mit Kelpfarmen | Langfristig (≥ 4 Jahre) |

| Kelpbioraffinerie-Koprodukte zur Senkung der Düngemittelkostenbasis | +0.7% | Maine, Alaska und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu zertifizierter ökologischer Anbaufläche

Der ökologische Landbau verlagert sich von der Flächenausweitung hin zu Wertdichte und belohnt Betriebsmittel, die die Qualität verbessern und die Preisrealisierung steigern. Selbst nach einem Rückgang der Anbaufläche um 10,9 % erreichte der Umsatz im ökologischen Landbau im Jahr 2023 69,7 Milliarden USD, was die Wirksamkeit der Premiumkulturstrategie unterstreicht.[1]USDA Nationales Institut für Ernährung und Landwirtschaft, „Programm zur Kostenbeteiligung an der ökologischen Zertifizierung”, nifa.usda.gov Das Programm zur Kostenbeteiligung an der ökologischen Zertifizierung des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) erstattet bis zu 750 USD der Compliance-Kosten pro Betrieb und lenkt die Nachfrage auf Betriebsmittel wie Algenextrakte, die den ökologischen Standards entsprechen. Kontrollierte Studien berichten von 23 % Ertragssteigerungen bei Erdbeeren, die mit flüssigem Kelp behandelt wurden, was die Bereitschaft der Anbauer stärkt, dort zu investieren, wo der Mehrwert sichtbar ist. Regenerative Praktiken verstärken diesen Sog, da Algenprodukte die Bodenmikrobiologie und die Kohlenstoffbindung fördern – entscheidende Kennzahlen in aufkommenden Ökolabel-Programmen. Da Einzelhändler die Nachhaltigkeitsanforderungen verschärfen, betrachten Anbauer Algendünger als glaubwürdigen Weg zur Differenzierung und nicht als Kostenlast.

Bundes- und staatliche Anreize für biobasierte Betriebsmittel

Das Programm für gesunde Böden in Washington, das Direktzahlungsprogramm Kaliforniens und die Initiative zur ökologischen Umstellung im Wert von 300 Millionen USD schaffen einen politischen Rückenwind, der die Amortisationszeiten für algenbasierte Lösungen verkürzt. Das Programm für Umweltqualitätsanreize (EQIP) klassifiziert Algendünger unter mehreren Naturschutzpraktiken und fördert die Einführung auf Flächen, die sonst auf synthetische Mittel angewiesen wären. Ausnahmen der Umweltschutzbehörde (EPA) für Laminarin und Chitosan-Polyphosphat (CPPA) beseitigen kostspielige Datenanforderungen und senken die regulatorischen Markteintrittsbarrieren.[2]Umweltschutzbehörde der Vereinigten Staaten, „Ausnahmen für in Pflanzen eingebettete Schutzstoffe”, epa.gov Mit zusätzlichen Ausnahmen in Förderprogrammen für die ländliche Entwicklung können Verarbeiter Dehydrierungs- und Extraktionsanlagen näher an den Farmen errichten und so die Frachtkosten erheblich senken. Insgesamt institutionalisieren diese Maßnahmen einen Wettbewerbsvorteil für Algenprodukte, lange bevor die Einnahmen aus CO₂-Zertifikaten vollständig ausgereift sind.

Nachgewiesene Minderung abiotischer Stressfaktoren bei Reihenkulturen

Feldversuche in dürregefährdeten Landkreisen des Mittleren Westens zeigen, dass 10%ige Algensaftanwendungen die Maiserträge unter Wasserstressbedingungen um bis zu 26 % steigern. Natürliche Auxine und Cytokinine in Extrakten beschleunigen das Wurzelwachstum und verbessern die Wasseraufnahme während Hitzespitzen, die immer häufiger auftreten. Anbauer verlagern ihre Perspektive auf Algendünger von der reinen Ertragssteigerung hin zum Risikomanagement – eine Sichtweise, die dadurch gestärkt wird, dass Versicherungsgesellschaften deren Einsatz zunehmend als Risikominderungsstrategie anerkennen. Baumwollproduzenten berichten ebenfalls von verbesserter Faserfestigkeit, wenn kelpbasierte Blattsprays während der Blüte ausgebracht werden. Diese kulturübergreifende Vielseitigkeit unterstützt die Volumenskalierung für Hersteller und begründet eine robuste Nachfrage trotz Preisaufschlägen gegenüber konventionellen Düngemitteln.

Steigende Kostendifferenz zwischen synthetischen und organischen Düngemitteln

Die Harnstoffpreise lagen Anfang 2025 im Durchschnitt bei 492 USD pro Tonne, 8 % höher als im Jahr 2024, während Diammoniumphosphat infolge logistischer Engpässe 739 USD pro Tonne erreichte. Im Gegensatz dazu liegen die Produktionskosten für Algendünger im Bereich von 200–300 USD pro Trockentonne und könnten unter 100 USD fallen, wenn Bioraffinerien Protein- und Alginat-Koprodukte verwerten. Zölle auf kanadisches Kali verstärken die Preisdivergenz und verschaffen Algendünger-Alternativen eine klare Kostenerzählung, insbesondere für Spezialkulturanbauer, die kleine Mengen in kritischen phänologischen Phasen ausbringen. Präzisions-Fertigationsbewässerung steigert die Kosteneffizienz weiter, indem Mikrodosen genau dann geliefert werden, wenn die Kulturen sie benötigen. Die wachsende Preislücke stärkt die Verhandlungsmacht der Lieferanten und unterstützt höhere Margen, ohne die Wirtschaftlichkeit der Anbauer zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Kelpbiomasse-Versorgung | -1.4% | Küstenverarbeiter und Binnenimporteure | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Kennzeichnung von Biodüngern und der EPA-Compliance | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Saisonale Variabilität der Bioaktivstoffe in Ascophyllum nodosum | -0.6% | Erntezonen im Nordatlantik | Kurzfristig (≤ 2 Jahre) |

| Aufwertung von Kelp zu Lebensmitteln und Biokunststoffen, die die Rohstoffkosten erhöhen | -1.1% | Verarbeitungszentren über alle Anwendungen hinweg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Variabilität der Bioaktivstoffe in Ascophyllum nodosum

Die Bioaktivstoffgehalte in Ascophyllum nodosum schwanken je nach Erntemonat um bis zu 40 %, was Verarbeiter dazu zwingt, Chargen zu mischen und zusätzliche Analysen durchzuführen, um Etikettgarantien zu erfüllen, was die Kosten erhöht und zu variablen Feldergebnissen führt. Anbauer, die inkonsistente Ergebnisse erleben, können zu vertrauten synthetischen Mitteln zurückkehren, was das Risiko von Kundenabwanderung birgt. Von Braunalgen abhängige Lieferanten spüren Margendruck, da alternative Arten neu entwickelte Extraktionslinien erfordern. Bis eine ganzjährige Kultivierung die Versorgungsprofile stabilisiert, bleibt die Variabilität ein versteckter Kostenfaktor in der gesamten Wertschöpfungskette.

Aufwertung von Kelp zu Lebensmitteln und Biokunststoffen, die die Rohstoffkosten erhöhen

Investitionen in kelpbasierte Verpackungen und alternative Proteine stiegen stark an, nachdem mehrere Konsumgüterkonzerne Abnahmeverträge unterzeichneten und damit Biomasse aus den Düngemittelkanälen ablenkten. Biopolymer-Verarbeiter zahlen Aufschläge für erstklassigen Kelp, was Landwirte dazu veranlasst, Verträge zu priorisieren, die höhere Margen als Düngemittel-Rohstoffe bieten. Düngemittelverarbeiter begegnen dem durch die Einführung von Ganzbiomasse-Raffinerien, aber die Kapitalaufwendungen verzögern die Preisentlastung. Da neue Anwendungen zunehmen, wird der Wettbewerb um Rohkelp ein struktureller Kostendruck bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Flüssigprodukten steht vor Pulverinnovation

Flüssigprodukte erzielten 51 % der Umsätze im Jahr 2024 und hatten damit den größten Marktanteil im Segment der Formen am Markt für Algendünger in den Vereinigten Staaten. Die unmittelbare Pflanzenreaktion durch Blattsprays bestätigt die Wirksamkeit für Anbauer und unterstützt die Wiederkaufraten. Einzelhandels-Gartenkanäle führen hauptsächlich flüssige Lagereinheiten, was die Vertrautheit der Verbraucher stärkt. Dennoch hinkt das Wachstumstempo des Segments hinter aufkommenden Pulvern her, da Fracht- und Lagerkosten höhere Konzentrationsformate begünstigen. Wasserlösliche Pulver und Granulate wachsen mit einer CAGR von 12,2 %, unterstützt durch die Einführung in Gewächshaus-Fertigationssystemen, wo Dosierpräzision wichtig ist.

Pulverformulierungen eignen sich auch für Binnenstaaten, da der Transport weniger Volumen pro Einheit des Wirkstoffs erfordert und so den CO₂-Fußabdruck verringert. Innovatoren setzen Sprühtrocknung ein, die Kelpphytohormone erhält und die Leistungslücke zu Flüssigextrakten verringert. Die Marktgröße für Pulver in der Reihenkultur-Fertigationsbewässerung am Markt für Algendünger in den Vereinigten Staaten wird voraussichtlich stark wachsen, da Bodenfeuchtigkeitssensoren die automatisierte Nährstoffzufuhr steuern. Im Prognosezeitraum werden Flüssigprodukte eine treue Kundenbasis behalten, während Pulver einen wachsenden Anteil an kommerziellen Anbauflächen gewinnen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quellspezies: Dominanz der Braunalgen durch Grünalgen-Innovation herausgefordert

Braunalgen hielten 45 % der Segmentumsätze im Jahr 2024 und sicherten sich damit den größten Marktanteil unter den Quellspezies am Markt für Algendünger in den Vereinigten Staaten, angetrieben durch gut etablierte Ascophyllum-nodosum-Ernten und robuste Auxinprofile. Produzenten stützen sich auf langfristige Nordatlantik-Lieferverträge, die die Kapazitätsplanung untermauern. Grünalgen führen die Wachstumsliste mit einer CAGR von 13,5 % an, angetrieben durch Extraktionsmethoden, die die Proteingewinnung verdreifachen und die Stressminderungseigenschaften verbessern.

Arten wie Ulva compressa gedeihen in landbasierter Aquakultur ohne Düngemittel und liefern skalierbare Biomasse ohne Konflikte bei der Meeresnutzung. Rotalgen spielen Nischenrollen, wo carrageenanreiche Rückstände die Bodenaggregation verbessern, aber höhere Kultivierungskosten begrenzen das Volumenwachstum. Der Rohstoffwettbewerb aus dem Lebensmittel- und Polymersektor begünstigt Grünalgenbetriebe, die Bioraffinerie-Koprodukte liefern können und so Kapital auf mehrere Einnahmequellen verteilen. Mit der Ausweitung der inländischen Kultivierung werden Grünalgen die Dominanz der Braunalgen untergraben, insbesondere in Spezialkulturregionen, die nach differenzierten funktionalen Effekten suchen.

Nach Kulturpflanzentyp: Spezialkulturen treiben Premiumwachstum an

Reihenkulturen, einschließlich Mais, Sojabohnen und Baumwolle, blieben die größte Einzelanwendung und machten 37 % der Umsätze im Jahr 2024 am Markt für Algendünger in den Vereinigten Staaten aus. Anbauer schätzen Kelpextrakte für ihre Dürreresistenz und nicht für Spitzenerträge, was die Flächendurchdringung erhöht, wenn die Wettervariabilität steigt. Obst und Gemüse führen die Wachstumsentwicklung mit einer CAGR von 10,9 % an, unterstützt durch die Bereitschaft der Verbraucher, Aufschläge für ökologisch zertifizierte Produkte zu zahlen.

Kontrollierte Versuche zeigten 23 % Ertragssteigerungen bei Erdbeeren und verbesserte Paprikaarchitektur – Ergebnisse, die höhere Betriebsmittelausgaben pro Hektar leicht rechtfertigen. Rasen und Zierpflanzen bieten eine stetige Nachfrage, bei der ästhetische Gesichtspunkte die Kaufentscheidungen bestimmen. Golfplatz-Superintendenten setzen flüssigen Kelp ein, um lebendige Grünflächen während des Sommerstresses zu erhalten. Aufkommende Nutzpflanzen wie Hopfen und Hanf runden das Segmentportfolio ab, wobei Algendünger gut mit den Anforderungen der ökologischen Zertifizierung übereinstimmen. Mit der Zunahme regenerativer Labels werden Spezialkulturen die Produktentwicklungsprioritäten zunehmend steuern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsmethode: Führungsposition der Blattapplikation steht vor der Herausforderung durch Fertigationsbewässerung

Blattsprays dominierten den Markt mit einem Anteil von 56 % im Jahr 2024, dem größten unter den Anwendungsmethoden am Markt für Algendünger in den Vereinigten Staaten. Die Technik umgeht Boden-pH-Einschränkungen und liefert sichtbare Verbesserungen innerhalb von Tagen, was das Vertrauen der Anbauer stärkt. Die Einführungsbarrieren sind minimal, da vorhandene Sprühgeräte keine wesentlichen Anpassungen erfordern. Die Fertigationsbewässerung verzeichnet die schnellste Expansion mit einer CAGR von 11,4 %, da sensorgesteuerte Bewässerung die Nährstoffzufuhr direkt in die Rhizosphäre automatisiert.

Gewächshaus-Gemüseproduzenten schätzen die Arbeitseinsparungen und die höhere Nährstoffnutzungseffizienz – Faktoren, die die Margen in wettbewerbsintensiven Frischproduktemärkten stärken. Innovationen bei Blattapplikations-Hilfsstoffen verlängern die Aufnahmefenster für Sprays, während Fortschritte bei der Fertigationsbewässerung Wetterdaten integrieren, um die Terminplanung zu verfeinern. Im Prognosezeitraum wird die Blattapplikation bei der Anbaufläche führend bleiben, aber die Fertigationsbewässerung wird in technologieorientierten Betrieben inkrementellen Wert gewinnen.

Geografische Analyse

Kalifornien verankert die Nachfrage an der Westküste durch seine bedeutende Spezialkulturwirtschaft und die höchsten ökologischen Adoptionsraten im ganzen Land. Das Programm für gesunde Böden des Bundesstaates erstattet Anbauern die Kosten für nachhaltige Betriebsmittel und festigt die Loyalität gegenüber Algenprodukten.[3]USDA Nationales Institut für Ernährung und Landwirtschaft, „Programm für gesunde Böden”, nifa.usda.gov Die Küstennähe zu Kelpverarbeitern minimiert auch die Frachtkosten und hält die Einstandskosten wettbewerbsfähig. Der Mittlere Westen beherrscht das Volumen durch Mais- und Sojaanbauflächen, wo Klimastress das Interesse an Lösungen zur Minderung abiotischer Stressfaktoren steigert. Algenbasierte Produkte werden als Risikomanagement-Instrumente und nicht als Ertragsmaximierer positioniert. Frachtdifferenziale begünstigen konzentrierte Pulver für Binnennutzer – ein Faktor, der die neue Produktentwicklung leitet.

Maine, Rhode Island und Alaska führen die inländische Kultivierung mit der Ernte von Atlantic Sea Farms im Jahr 2024 von 589 Tonnen an, die 1 Million USD an 40 Fischerfamilien auszahlte. Dennoch decken diese Mengen nur einen Bruchteil des Bedarfs der Küstenverarbeiter, was die Lieferketten an Importe gebunden hält. Alaskas kältere Gewässer bieten ganzjährige Farmgenehmigungen, aber begrenzte Verarbeitungsinfrastruktur, was Investoren dazu veranlasst, modulare Dehydrierungseinheiten zu erkunden, die halbverarbeitete Flocken zu Festlandextrakteuren verschiffen.

Südliche Bundesstaaten von Texas bis Georgia zeigen wachsendes Interesse, da Baumwollproduzenten Algenformulierungen erproben, um die Faserqualität unter Hitzestress zu stabilisieren. Vertriebszentren in Memphis und Atlanta ermöglichen eine Zwei-Tage-Lieferung an Farmtore und überbrücken die logistische Lücke zwischen Küste und Binnenland. Politische Heterogenität zwischen den Bundesstaaten schafft fragmentierte Nachfragemuster; dennoch helfen anhaltende Bundesanreize, Adoptionsunterschiede zu verringern.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die fünf größten Lieferanten einen Großteil der Umsätze im Jahr 2024 kontrollieren. Vertikal integrierte Modelle, die Kultivierung, Extraktion und Formulierung kombinieren, bieten Skaleneffekte und reduzieren das Rohstoffrisiko. Atlantic Sea Farms exemplifiziert einen Partnerschaftsansatz, der Rohkelp über langfristige Verträge mit Küstenfischern sichert und so eine vorhersehbare Versorgung gewährleistet und gleichzeitig den Lebensunterhalt der Gemeinschaft fördert. Führende Extraktoren investieren stark in Niedrigtemperatur- und enzymatische Prozesse, die die Bioaktivintegrität erhalten, was zu höherer Feldleistung und Preissetzungsmacht führt.

Mittelständische Marktteilnehmer differenzieren sich durch Artenspezialisierung, insbesondere in Grünalgenlinien, wo proprietäre Extraktion proteinreiche Betriebsmittel liefert, die auch als Tierfutterzusätze dienen. Start-ups nutzen Präzisionsfermentations-Know-how, um maßgeschneiderte Formulierungsmischungen zu entwickeln, die Gewächshausbetreiber ansprechen, die Konsistenz fordern. Partnerschaften mit Fertigationsbewässerungs-Geräteanbietern betten Algenprodukte in Bewässerungsabonnements ein und sichern wiederkehrende Umsätze.

Wettbewerbsdruck kommt aus angrenzenden biobasierten Sektoren, die um dieselbe Biomasse konkurrieren. Lieferanten begegnen dem durch Bioraffinerie-Strategien, die mehrere Fraktionen verwerten und so die Düngemittelkosten subventionieren und die Margen verbessern. Positionen beim geistigen Eigentum konzentrieren sich auf Extraktionsmethoden und proprietäre Mischungen statt auf den Rohstoffzugang allein, was auf eine Verlagerung hin zu technologiegetriebener Differenzierung statt Volumenführerschaft hindeutet.

Marktführer der Branche für Algendünger in den Vereinigten Staaten

Acadian Seaplants Limited

FMC Corporation

Ocean Organics

Kelpak

Maxicrop USA, Inc. (Syngenta Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Acadian Plant Health stellte sein Portfolio für das Management abiotischer Stressfaktoren (ASM) vor, das Biodüngertechnologien einsetzt, um Kulturen dabei zu helfen, witterungsbedingte Ertragsverluste zu reduzieren. Das ASM-Portfolio verwendet Ascophyllum-nodosum-Algenextrakte als Hauptkomponente. Dieses algenbasierte Produkt trägt zum US-amerikanischen Markt für Algendünger bei, indem es die Widerstandsfähigkeit von Kulturen verbessert und nachhaltige landwirtschaftliche Praktiken in Nordamerika unterstützt.

- Dezember 2024: Dramm Corporation begann mit dem Bau einer solarbetriebenen Erweiterung seiner Fischfertilizer-Anlage in Algoma, Wisconsin, mit Mitteln aus einem Zuschuss im Rahmen des Programms zur Ausweitung der Düngemittelproduktion (FPEP) des Landwirtschaftsministeriums der Vereinigten Staaten. Diese Erweiterung verbessert die Nachhaltigkeit seines flüssigen Fischfertilizers DRAMMATIC, der Algenkomponenten enthält und sowohl ökologische als auch konventionelle Landwirtschaftsmärkte in den Vereinigten Staaten bedient.

- November 2023: Kelpak erhielt die CE-Kennzeichnungszertifizierung für seinen algenbasierten Dünger gemäß der EU-Düngemittelverordnung, was die Sicherheit, Wirksamkeit und regulatorische Konformität des Produkts für europäische Märkte bestätigt. Diese Zertifizierung stärkt den internationalen Ruf des Unternehmens und steht im Einklang mit nachhaltigen landwirtschaftlichen Praktiken.

Berichtsumfang des Marktes für Algendünger in den Vereinigten Staaten

| Flüssig |

| Wasserlösliches Pulver und Granulat |

| Flocken |

| Braunalgen |

| Rotalgen |

| Grünalgen |

| Reihenkulturen |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Andere Spezialkulturen |

| Blattapplikation |

| Boden |

| Fertigationsbewässerung |

| Nach Form | Flüssig |

| Wasserlösliches Pulver und Granulat | |

| Flocken | |

| Nach Quellspezies | Braunalgen |

| Rotalgen | |

| Grünalgen | |

| Nach Kulturpflanzentyp | Reihenkulturen |

| Obst und Gemüse | |

| Rasen und Zierpflanzen | |

| Andere Spezialkulturen | |

| Nach Anwendungsmethode | Blattapplikation |

| Boden | |

| Fertigationsbewässerung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Algendünger in den Vereinigten Staaten?

Die Marktgröße für Algendünger erreichte im Jahr 2025 einen Wert von 10,3 Millionen USD und wird voraussichtlich bis 2030 auf 13,6 Millionen USD ansteigen.

Welche Formulierung dominiert den Umsatz?

Flüssige Algendünger halten einen Umsatzanteil von 51 %, da sie einfach anzuwenden und im Einzelhandel bekannt sind.

Welches Kultursegment wächst am schnellsten?

Obst und Gemüse führen das Wachstum mit einer CAGR von 10,9 % an, da Spezialkulturanbauer für Qualitätsverbesserungen zahlen.

Welche politischen Maßnahmen unterstützen die Einführung?

Das USDA-Programm zur Kostenbeteiligung an der ökologischen Zertifizierung erstattet 75 % der Zertifizierungskosten bis zu 750 USD und subventioniert damit effektiv konforme Betriebsmittel.

Welche Bedrohung könnte die Rohstoffkosten erhöhen?

Die steigende Nachfrage nach algenbasierten Biokunststoffen und Lebensmittelanwendungen verstärkt den Wettbewerb um Rohkelp und erhöht den Druck auf die Düngemittel-Rohstoffpreise.

Seite zuletzt aktualisiert am: