Asiatisch-Pazifischer Stückgut-Container-Markt (LCL) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

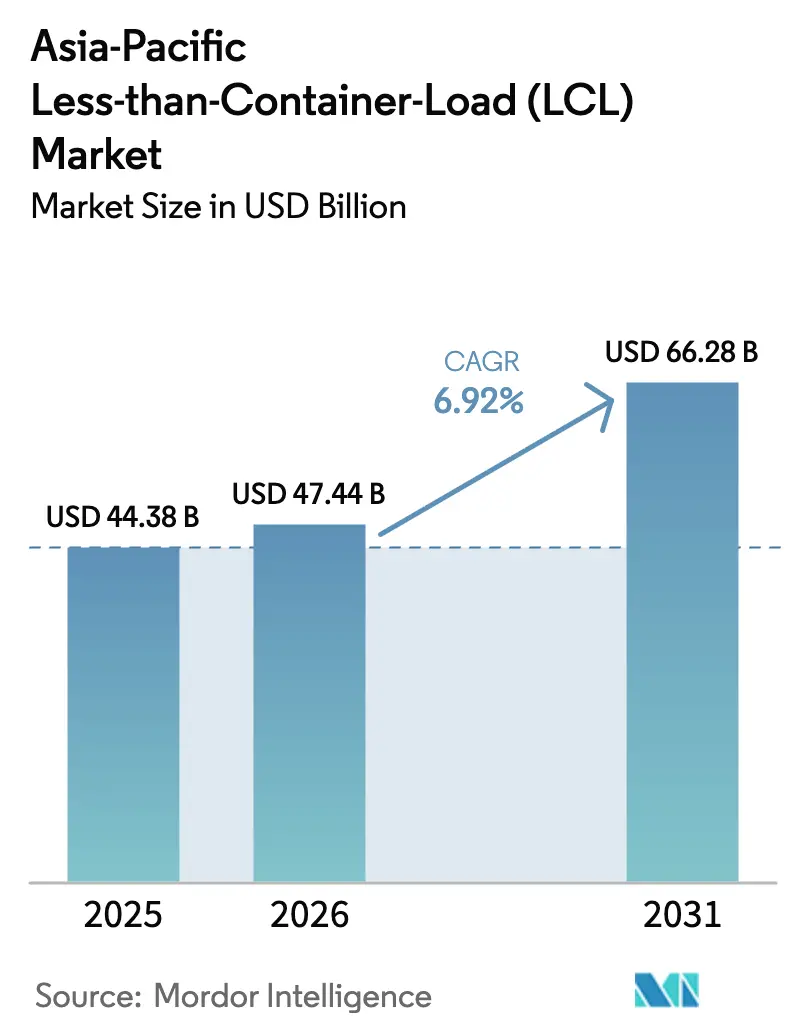

| Marktgröße im Basisjahr (2025) | 44.38 Milliarden US-Dollar |

| Marktgröße (2026) | 47.44 Milliarden US-Dollar |

| Marktgröße (2031) | 66.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asiatisch-Pazifischer Stückgut-Container-Markt (LCL) Analyse von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Stückgut-Container-Markts wurde im Jahr 2025 auf USD 44,38 Milliarden geschätzt und soll von USD 47,44 Milliarden im Jahr 2026 auf USD 66,28 Milliarden bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031).

Der explosive Anstieg des grenzüberschreitenden E-Commerce stützt die Nachfrage, der Kostenvorteil von LCL gegenüber Luftfracht für kleine und mittlere Verlader sowie die stetig wachsenden regionalen Freihandelsrahmen. Konsolidierungsdienstleistungen dominieren, da die Frachtbündelung die Stückversandkosten senkt und gleichzeitig Planungsflexibilität bietet. Die Einführung von Technologien – insbesondere Echtzeit-Buchungstools – verbessert die Sendungstransparenz, senkt Transaktionskosten und ermutigt Erstnutzer, von der Luft- zur Seefracht zu wechseln. Die Diversifizierung der Fertigung über China hinaus zeichnet Handelskorridore neu und fördert neue Stückgut-Gateways in Indien, Vietnam und Indonesien, da Unternehmen die Widerstandsfähigkeit ihrer Lieferketten stärken. Volatile Seefrachtraten und wiederkehrende Hafenstaus bleiben wesentliche Risiken, doch Infrastrukturausbauten und regionale Handelsabkommen wirken diesen Gegenwinds entgegen.

Wichtigste Erkenntnisse des Berichts

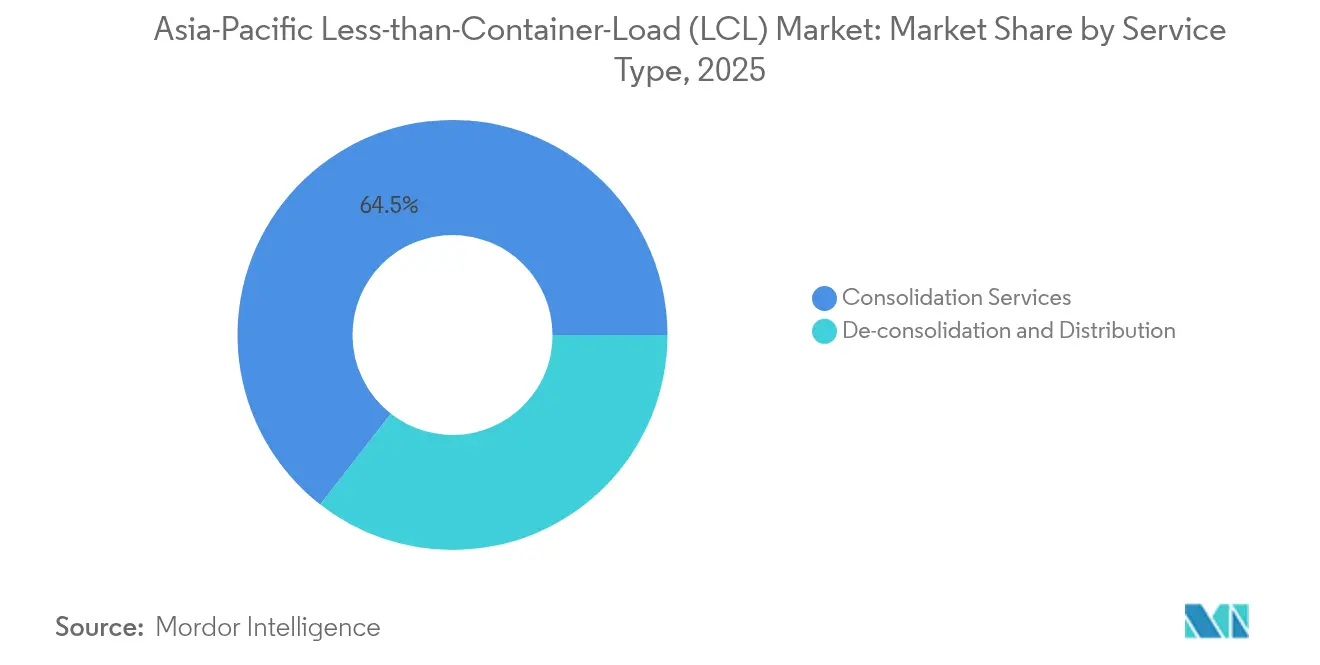

- Nach Servicetyp hielten Konsolidierungsdienstleistungen im Jahr 2025 einen Marktanteil von 64,45 % am asiatisch-pazifischen Stückgut-Container-Markt, während De-Konsolidierung und Distribution von 2026 bis 2031 eine CAGR von 4,21 % verzeichnen dürften.

- Nach Zielgebiet generierten internationale Routen 60,40 % des Volumens im Jahr 2025, während Inlandsdienste eine CAGR von 4,66 % bis 2031 verzeichnen sollen. Inlandsrouten werden voraussichtlich mit einer schnelleren CAGR von 4,66 % bis 2031 wachsen.

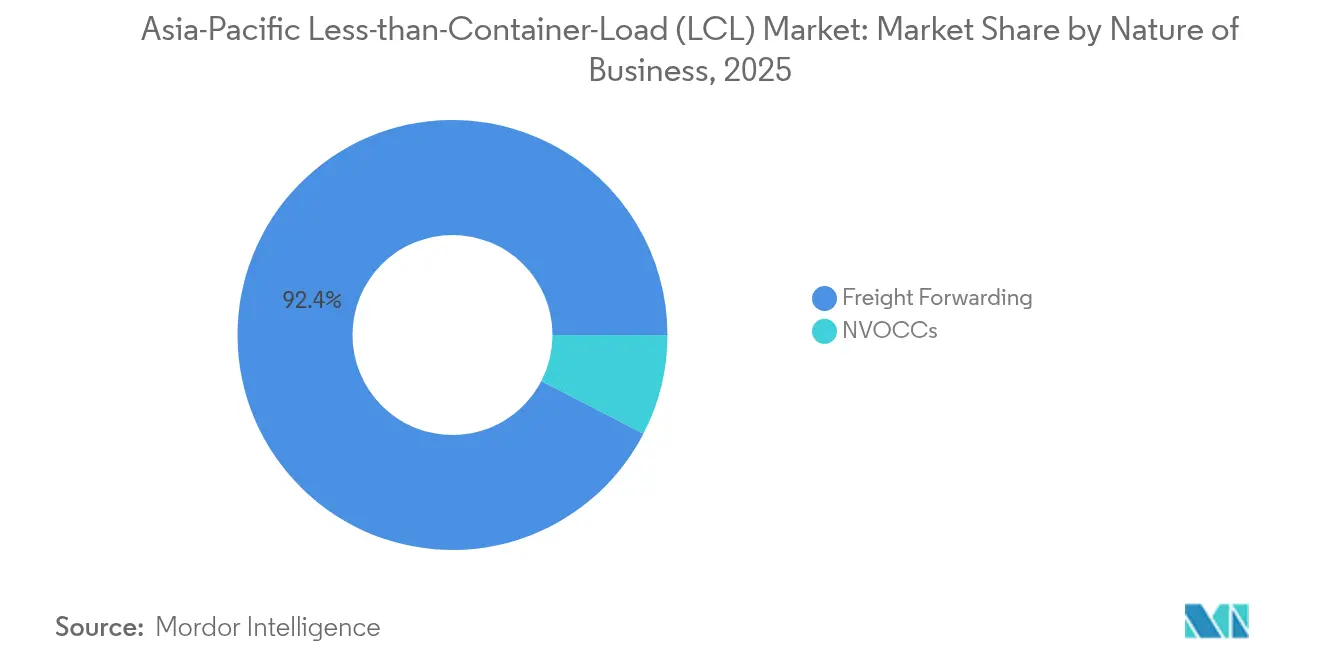

- Nach Unternehmensart entfiel auf die Spedition ein Anteil von 92,40 % am Marktvolumen des asiatisch-pazifischen Stückgut-Container-Markts im Jahr 2025; NVOCCs steigern ihre CAGR bis 2031 auf 5,32 %.

- Nach Endnutzer hielt Einzelhandel & E-Commerce im Jahr 2025 einen Anteil von 35,25 % am Volumen. Gesundheitswesen & Pharmazeutika werden voraussichtlich mit einer CAGR von 6,05 % bis 2031 wachsen.

- Nach Land behielt China im Jahr 2025 einen Anteil von 39,60 % am regionalen Wert, doch Indien wird die schnellste Expansion mit einer CAGR von 5,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Stückgut-Container-Markts (LCL)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom im E-Commerce und grenzüberschreitender Pakethandel | +2.1% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Lieferkettendiversifizierung der asiatisch-pazifischen Fertigung | +1.8% | China, Indien, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz von LCL gegenüber Luftfracht für KMU | +1.3% | Südostasien, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Hafeninfrastrukturausbau & Freihandelsabkommen | +1.0% | Indien, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Digitale Frachtplattformen mit LCL-Spotpreisen | +0.9% | Singapur, Hongkong, regionale Drehkreuze | Mittelfristig (2–4 Jahre) |

| Initiativen zum umweltfreundlichen Versand und Ladungsoptimierung | +0.6% | Entwickelte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce und grenzüberschreitender Pakethandel

Der Online-Einzelhandelsumsatz in Südostasien soll bis 2028 USD 193 Milliarden erreichen, was 17,4 % der gesamten Einzelhandelsausgaben entspricht[1]Staff Reporters, "E-Commerce-Umsätze in APAC sollen bis 2028 3,2 Billionen USD erreichen," CampaignAsia.com. Steigende Online-Bestellungen erfordern kleinere, häufigere Sendungen, die der LCL-Wirtschaftlichkeit entsprechen. Die Philippinen und Vietnam erwarten jeweils Online-Einzelhandels-CAGRs von über 20 %, was konstante Nachfragespitzen erzeugt, die traditionelle Vollcontainerverträge nicht abdecken können. Die Zollvereinfachung im Rahmen des RCEP senkt Transaktionskosten, beschleunigt Kleinserienzollabfertigungen und drängt Händler in Richtung regionaler Bestandsdrehkreuze. Omnichannel-Modelle bedeuten, dass Bestände gleichzeitig über mehrere Märkte aufgefüllt werden müssen, was die Rolle von LCL bei synchronisierten Warenflüssen stärkt. Da Marktplätze Lieferversprechen innerhalb der gleichen Woche fördern, priorisieren Verlader flexible Abfahrten gegenüber absoluter Preisminimierung.

Lieferkettendiversifizierung der asiatisch-pazifischen Fertigung

Ausländische Direktinvestitionen begannen sich 2024 in Richtung Südostasien zu verlagern, als Unternehmen „China + 1”-Strategien umsetzten. Kleinere Produktionsstätten, die über Indien, Vietnam und Indonesien verteilt sind, erfordern mehrstufige Abholungen für die Endmontage oder den direkten Export und erhöhen damit das LCL-Volumen. Japanische Elektronikunternehmen verlagerten Hilfslinien nach Thailand und auf die Philippinen und beauftragten spezialisierte Konsolidierer, um ausgehende Warenflüsse zu synchronisieren. Die Region benötigt zusätzliche USD 60 Milliarden in Logistikanlagen, um diese dezentralisierte Produktion zu bewältigen, was den Konsolidierungsbedarf weiter verstärkt. Erhöhte geopolitische Spannungen beschleunigen Verlagerungszeitpläne und machen agile LCL-Knotenpunkte zu attraktiven Übergangslösungen, während Mehrländeranlagen skalieren. Da Käufer Lieferanten diversifizieren, entstehen Konsolidierungszentren in Nebenhäfen, die den Inlandstransport verkürzen und den Umschlag verbessern.

Kosteneffizienz von LCL gegenüber Luftfracht für KMU

Eine Umfrage von C.H. Robinson aus dem Jahr 2025 zeigt, dass 75 % der LCL-Nutzer planen, ihre Abhängigkeit von der Seekonsolidierung zu erhöhen, da diese die Frachtkosten auf nicht dringenden Strecken um bis zu 80 % im Vergleich zur Luftfracht reduziert[2]Greg Scott, "Die Rolle des LCL-Versands in der Welt nach der Pandemie," SupplyChainBrain.com. Reedereien melden Pünktlichkeitsleistungen von über 90 % auf neu gestalteten Ost-West-Routen, was die wahrgenommenen Servicelücken gegenüber der Luftfracht verringert. Digitale Buchungsportale reduzieren den Papierkram und ermöglichen den sofortigen Vergleich zwischen LCL- und Luftfrachtangeboten, wodurch ein Moduswechsel für ressourcenbeschränkte Exporteure unkompliziert wird. Luftfrachtpreise sind aufgrund anhaltender Kapazitätsengpässe gestiegen, was das Einsparpotenzial zugunsten von LCL vergrößert. KMU nutzen LCL, um niedrigere Bestände zu halten, ohne sich auf vollständige Container festzulegen, was die Betriebskapitalzyklen verbessert.

Digitale Frachtplattformen mit LCL-Spotpreisen

Neunundneunzig Prozent der Buchungen bei Ocean Network Express laufen nun über digitale Kanäle. Echtzeittransparenz, Spotpreise und automatisierte Dokumentation demokratisieren den Zugang für Erstexporteure. Das nationale Logistik-Ökosystem Indonesiens umspannt 264 Häfen und 6 Flughäfen und verbindet Zoll, Reedereien und Transportunternehmen auf einer Schnittstelle, wodurch die durchschnittlichen Zollabfertigungszeiten um 17 % reduziert werden. KI-gesteuerte Ladeverbindungsmaschinen kombinieren Sendungen nach Größe, Gefahrgutklasse und Temperatur, minimieren Leerplätze und erhöhen die Schiffsauslastung. Blockchain-Pilotprojekte verkürzen die Ausstellung von Konnossementen um mehrere Tage und senken das Betrugsrisiko. Die Digitalisierung rationalisiert auch die Zahlungsabwicklung und gibt kreditsensiblen KMU-Verladern mehr Sicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hafenstaus & Kapazitätsengpässe | -1.4% | Singapur, Shanghai, regionale Umschlagdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Seefrachtraten | -0.8% | Asien–USA, Asien–Europa Korridore | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketten-LCL-Infrastruktur | -0.5% | Pharmazeutische und Lebensmittelrouten | Mittelfristig (2–4 Jahre) |

| Aufkommende ESG-Compliance-Belastungen | -0.3% | Entwickelte asiatisch-pazifische Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstaus & Kapazitätsengpässe

Singapur und Colombo erlebten Anfang 2025 nach den Roten-Meer-Umfahrungen verlängerte Schiffswartezeiten[3]Keri Allan, "Wie wachsende Hafenstaus gelöst werden können," ship.nridigital.com. Liegeplatzengpässe wirken sich auf Feederpläne aus und verzögern die Freistellungsfristen für Container-Entladevorgänge, die den LCL-Annahmeterminen zugrunde liegen. Feederbetreiber erhoben Stauungszuschläge, die die LCL-Stückkosten direkt erhöhen. Arbeitskräftemangel und begrenzte Nacht-Gate-Zeiten schränken den Durchsatz weiter ein, insbesondere für temperatursensible Fracht, die prioritäre Behandlung benötigt. Automatisierungsprojekte versprechen Kapazitätsentlastung, aber kurzfristige Diskrepanzen zwischen ankommenden Containern und Stellplatzzuweisungen werden LCL-Konsolidierungsfenster weiterhin stören. Interessengruppen befürworten bessere Liegeplatz-Zuteilungsalgorithmen und Datenaustausch zur Spitzenglättung.

Volatilität der Seefrachtraten

Die Spotpreise für die Route Asien–US-Westküste fielen allein im Februar 2025 um 26,57 %[4]Peter Stallion, "FBX-Index März 2025: Volatilität trifft Container-Spotpreise," balticexchange.com. Reedereien reagierten mit Leerfahrten und zogen in einem Monat 75.700 TEU zurück, was die von Konsolidierern benötigten Abfahrtspläne destabilisierte. Einige Spediteure führten variable Treibstoffzuschläge und zweistufige Verträge ein, die außerordentliche Preisänderungen weitergeben, was die Budgetplanung für KMU erschwert. Potenzielle US-Importzölle auf in China gebaute Schiffe würden bis zu USD 1,5 Millionen pro Schiff hinzufügen und inkrementellen Kostendruck erzeugen. Die Auflösung von Mega-Allianzen erhöht die Unsicherheit über die langfristige Kapazität und befeuert stärkere Preisschwankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Konsolidierung führt zu effizienter Routengestaltung

Konsolidierungsdienstleistungen erzielten im Jahr 2025 64,45 % des Umsatzes. Ihre Dominanz ergibt sich aus der Wirtschaftlichkeit des asiatisch-pazifischen Stückgut-Container-Markts, bei der die Bündelung von Fracht in gemeinsamen Containern niedrigere Stückkosten und eine höhere Abfahrtsfrequenz ermöglicht. Das Shanghaier Gateway von Maersk mit mehr als 200 Direktrouten belegt den erforderlichen Umfang für tägliche Konsolidierungen. De-Konsolidierung und Distribution verzeichnen, obwohl kleiner, eine CAGR von 4,21 % bis 2031, da Einzelhändler destinationsseitige Sammelladungsauflösung für die schnelle E-Commerce-Erfüllung anstreben. Integrierte Anbieter bündeln die landesweite Distribution mit der vorgelagerten Konsolidierung, um Tür-zu-Tür-Verträge zu sichern.

Die Nachfrage nach Konsolidierungsdienstleistungen steigt mit jedem weiteren Omnichannel-Bestandspunkt, den Händler in ganz Asien einrichten. Der asiatisch-pazifische Stückgut-Container-Markt reagiert mit der Eröffnung neuer Hub-and-Spoke-Einrichtungen in Penang, Cebu und Surabaya. Das Wachstum der De-Konsolidierung spiegelt auch die Einführung von gebundenen E-Commerce-Lagern wider, in denen Sendungsaufteilung, Etikettierung und Retourenabwicklung innerhalb von Freizonen stattfinden. Mehrwertschöpfende Distributionsaufgaben wie Zusammenstellung oder leichte Montage ermöglichen es Konsolidierern, die Serviceleiter zu ersteigen und höhere Margen zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielgebiet: Internationale Dominanz mit inländischem Schwung

Internationale Sendungen generierten 60,40 % des Werts im Jahr 2025 und veranschaulichen den exportorientierten Charakter vieler asiatischer Produktionszentren. Die an Überseerouten gebundene Marktgröße des asiatisch-pazifischen Stückgut-Container-Markts bleibt durch nordamerikanische und europäische Konsumzyklen verankert. Dennoch werden inländische LCL-Routen voraussichtlich eine schnellere CAGR von 4,66 % (2026–2031) verzeichnen, da die innerasiatische Beschaffung zunimmt. Die gemeinsame Ursprungsregel des RCEP soll den regionalen Handel um USD 90 Milliarden steigern und inländische Konsolidierungsströme fördern.

Die Expansion des Inlands-LCL geht einher mit der wachsenden Nachfrage der Mittelschicht nach lokal montierten importierten Komponenten. Dieser Trend unterstützt Mehrländer-Produktionsketten in der Elektronik und im Automobilbereich und löst Hin- und Herbewegungen von Halbfertigwaren aus. Konsolidierer verfeinern Trucking-Allianzen für die Erstmeilenabholung, um sicherzustellen, dass die Containerbeladungsfristen eingehalten werden, wenn sich die Ursprungsorte vervielfältigen. Spediteure verhandeln auch Depotmietverträge in flächenmäßig begrenzten Ballungsräumen neu, um den Nahverkehr zu verkürzen.

Nach Unternehmensart: Spediteure behalten die Kontrolle

Spediteure bewältigten 92,40 % des Volumens im Jahr 2025 und unterstreichen damit die beziehungsbasierte Komplexität der asiatisch-pazifischen Handelsrouten. Der asiatisch-pazifische Stückgut-Container-Markt ist auf Spediteure angewiesen, die unterschiedliche Zollvorschriften interpretieren, multimodale Kombinationen arrangieren und Frachtversicherungen absichern. Die Digitalisierung ermöglicht es einigen NVOCCs, Marktanteile zu gewinnen und ihre CAGR bis 2031 auf 5,32 % zu steigern, doch Spediteure skalieren weiterhin Technologieinvestitionen, um ihr Terrain zu verteidigen.

Globale Spediteure umwerben KMU-Exporteure über Self-Service-Portale und bieten gleichzeitig menschliche Expertise für Eskalationen. Inzwischen setzen mehrere NVOCCs dynamische Routing-Algorithmen ein, die überlastete Drehkreuze umgehen. Wettbewerbsdruck drängt beide Modelle zur Integration von Kohlenstoffberichterstattungs-Dashboards, einer wachsenden Ausschreibungsanforderung. Da Importeure Transparenz bei den Gesamtkosten verlangen, erweitern Spediteure ihre Zoll- und Steuerberatung und stärken damit ihr Wertversprechen über die Hauptstreckenausführung hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitslogistik beschleunigt sich

Einzelhandel & E-Commerce erwirtschaftete 35,25 % der Ausgaben im Jahr 2025, da Online-Bestellungen zunahmen. Gesundheitswesen & Pharmazeutika halten nun jedoch die schnellste Wachstumsspur mit einer CAGR von 6,05 % (2026–2031), unterstützt durch die EUR 500 Millionen (USD 520 Millionen) schwere regionale Kühlkettenexpansion von DHL. Der Marktanteil des asiatisch-pazifischen Stückgut-Container-Markts bei temperaturkontrollierten Routen wird steigen, da Biotechnologie-Fertigungscluster in Südkorea, Singapur und Indien entstehen. Fertigung und Automobil verlassen sich weiterhin auf LCL für Komponenten mit kurzen Vorlaufzeittoleranzanforderungen.

Pharmaversender fordern GDP-zertifizierte Drehkreuze, Echtzeit-Temperaturtelemetrie und validierte Verpackungen. Konsolidierer reagieren mit der Hinzufügung von Kühlkonsolidierungszellen und der Schulung des Personals in Kühlketten-SOPs. E-Commerce-Retouren schaffen neue Rückfahrtladungen und verbessern die Containerauslastung. Land- und Forstwirtschaft nutzen LCL, um Spezialinputs wie Düngemittelzusätze oder Setzlinge in Inselwirtschaften zu transportieren und so Nischenvolumen stabil zu halten.

Geografische Analyse

China hielt 39,60 % des Werts im Jahr 2025 und nutzte dabei eine umfangreiche Hafeninfrastruktur und digitale Frachtökosysteme. Der asiatisch-pazifische Stückgut-Container-Markt behandelt Shanghai, Ningbo und Shenzhen weiterhin als primäre Ladungszentren. Steigende Arbeitskosten und zunehmende Compliance-Kontrollen veranlassen einige Exporteure, arbeitsintensive Verarbeitungsschritte anderswohin zu verlagern, doch die Hochtechnologiefertigung bleibt bestehen und stützt die ausgehende Konsolidierungsnachfrage. Investitionen in die Automatisierung intelligenter Häfen steigern die Durchsatzeffizienz und mildern teilweise Stauungsspitzen.

Indien wird voraussichtlich die höchste Expansion mit einer CAGR von 5,12 % (2026–2031) verzeichnen. Die Nationale Logistikpolitik zielt darauf ab, die Logistikkosten im Verhältnis zum BIP von 14 % auf 8 % zu senken und unterstützt Korridorentwicklungen wie den Dedizierten Güterverkehrskorridor und multimodale Binnenhäfen. Die Einheitliche Logistik-Schnittstellenplattform digitalisiert die Dokumentation und verkürzt die Zollabfertigungszeiten. Binnenstadtcontainerdepots in der Nähe von Jaipur und Indore ermöglichen KMU im Hinterland den Zugang zu LCL-Gateways ohne weite Anfahrten zu Küstenhäfen und erweitern damit die Marktreichweite.

Wettbewerbslandschaft

Der asiatisch-pazifische Stückgut-Container-Markt weist eine moderate Fragmentierung auf. ECU Worldwide, Shipco, Vanguard Logistics und Rhenus Logistics dominieren die reine Konsolidierung und betreiben jeweils proprietäre CFS (Containerfrachtstation)-Netzwerke in mehr als 15 regionalen Häfen. Integrierte Großkonzerne – DHL Global Forwarding, Kuehne + Nagel und DSV – nutzen End-to-End-Angebote und kombinieren LCL mit Luftcharter und Kontraktlogistik. Die fünf größten Anbieter kontrollieren etwa 32 % des Gesamtdurchsatzes und lassen ausreichend Spielraum für regionale Spezialisten.

Die Einführung von Technologien prägt Wettbewerbsvorteile. Ocean Network Express erreicht eine digitale Buchungsdurchdringung von 99 % und verkürzt Buchungsfenster von zwei Tagen auf zwei Stunden. Maersk integriert vorausschauende ETAs in sein Shanghaier Gateway und gibt Kunden automatische Benachrichtigungen über Änderungen bei den Annahmeterminen. Vanguard erprobt Blockchain-Konnossemente auf Hongkong–Los-Angeles-Routen und verkürzt die Dokumentationszeit um 38 %. Nachhaltigkeit differenziert auch Anbieter: ITOCHU verpflichtet sich zur Netto-Null-Emission bis 2040 und testet Biokraftstoffmischungen auf innerasiatischen Shuttles.

Fusionen und Partnerschaften beschleunigen die Skalierung. Die EUR 14,3 Milliarden (USD 14,9 Milliarden) schwere Übernahme von Schenker durch DSV verdoppelt dessen globalen Fußabdruck, fügt entscheidende asiatische CFS-Anlagen hinzu und beschäftigt fast 160.000 Mitarbeiter in 90 Ländern. Die asiatischen Reedereien Sinotrans und TS Lines starten einen Mexiko-Service und erweitern die LCL-Routing-Optionen sowie den Margenwettbewerb auf transpacifischen Routen. Weißer Raum bleibt in der pharmazeutischen und hochwertigen Elektronikkonsolidierung bestehen, wo qualifizierte CFS-Kapazitäten unterversorgt sind und Raum für Nischenanbieter bieten.

Marktführer im asiatisch-pazifischen Stückgut-Container-Markt (LCL)

ECU Worldwide (Part of All Cargo Logistics)

Shipco

Vanguard Logistics

Rhenus Logistics

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DHL Group kündigte Ausgaben von EUR 500 Millionen (USD 520 Millionen) im asiatisch-pazifischen Raum für die Expansion der Life-Sciences-Logistik an und fügte GDP-zertifizierte Drehkreuze und Kühlkapazitäten hinzu.

- April 2025: DSV schloss die Übernahme von Schenker für EUR 14,3 Milliarden (USD 14,9 Milliarden) ab und strebt bis 2028 jährliche Einsparungen von DKK 9 Milliarden (USD 1,3 Milliarden) an.

- März 2025: Sinotrans Container Lines und TS Lines führten ab April 2025 einen Asien–Mexiko-Service ein, als Reaktion auf chinesische Exporte nach Mexiko in Höhe von USD 90 Milliarden im Jahr 2024.

- Februar 2024: Maersk ernannte Shanghai zu seinem globalen LCL-Gateway und öffnete mehr als 200 Direktrouten und vertiefte die Konsolidierungskapazität.

Berichtsumfang des asiatisch-pazifischen Stückgut-Container-Markts (LCL)

LCL steht für Less-than-Container-Load (Stückgut-Container-Ladung). Es bezieht sich auf Umstände, in denen die Fracht bescheidene Volumina oder Abmessungen aufweist, die das vollständige Volumen eines Containers nicht erfordern. Der Verlader kann in diesem Beispiel LCL wählen, wobei seine Sendung mit anderen kleineren Frachten kombiniert wird. Ein konsolidierter Container ist einer, in dem zahlreiche kleinere Waren zusammengeführt werden, um im gleichen Container verschifft zu werden. Eine vollständige Hintergrundanalyse des asiatisch-pazifischen Stückgut-Container-Markts (LCL), einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für wichtige Segmente, aufkommender Trends in den Marktsegmenten, Marktdynamik und geografischer Trends sowie der COVID-19-Auswirkungen, ist im Bericht enthalten.

Der asiatisch-pazifische Stückgut-Container-Markt (LCL) ist segmentiert nach Zielgebiet (Inland und International), Endnutzer (Fertigung, Einzelhandel (einschließlich E-Commerce), Gesundheitswesen und Pharmazeutika, Landwirtschaft und weitere Endnutzer) und Land (Australien, China, Indien, Indonesien, Japan, Malaysia, Thailand, Vietnam und weitere asiatisch-pazifische Länder).

Der Bericht bietet Marktgröße und Prognosewerte (USD) für alle oben genannten Segmente.

| Konsolidierungsdienstleistungen |

| De-Konsolidierung & Distribution |

| Inland |

| International |

| Spedition |

| NVOCCs |

| Fertigung und Automobil |

| Einzelhandel & E-Commerce |

| Gesundheitswesen & Pharmazeutika |

| Land- und Forstwirtschaft |

| Weitere Endnutzer |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Thailand |

| Vietnam |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Servicetyp | Konsolidierungsdienstleistungen |

| De-Konsolidierung & Distribution | |

| Nach Zielgebiet | Inland |

| International | |

| Nach Unternehmensart | Spedition |

| NVOCCs | |

| Nach Endnutzer | Fertigung und Automobil |

| Einzelhandel & E-Commerce | |

| Gesundheitswesen & Pharmazeutika | |

| Land- und Forstwirtschaft | |

| Weitere Endnutzer | |

| Nach Land | China |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des asiatisch-pazifischen Stückgut-Container-Markts im Jahr 2026?

Er beträgt USD 47,44 Milliarden.

Wie schnell wird die regionale LCL-Nachfrage voraussichtlich bis 2031 wachsen?

Die prognostizierte zusammengesetzte jährliche Wachstumsrate beträgt 6,92 %.

Welcher Servicetyp dominiert derzeit den regionalen Umsatz?

Konsolidierungsdienstleistungen halten 64,45 % des Werts im Jahr 2025.

Welches Endnutzersegment wächst am schnellsten?

Gesundheitswesen & Pharmazeutika wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % expandieren.

Warum verlagern KMU Sendungen von der Luft- zu LCL-Fracht?

LCL kann die Frachtkosten auf nicht dringenden Routen um bis zu 80 % senken und dabei zufriedenstellende Transitzeiten einhalten.

Seite zuletzt aktualisiert am: