Marktgröße und Marktanteil für Stückguttransporte (LTL) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

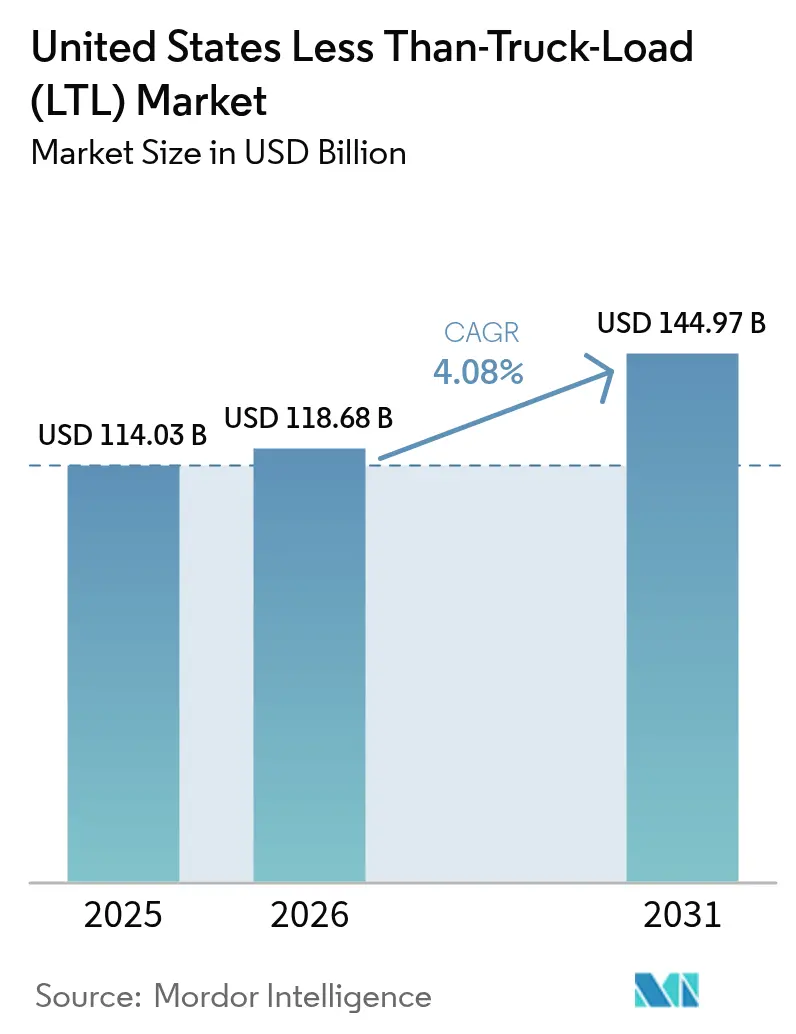

| Marktgröße im Basisjahr (2025) | 114.03 Milliarden US-Dollar |

| Marktgröße (2026) | 118.68 Milliarden US-Dollar |

| Marktgröße (2031) | 144.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Stückguttransporte (LTL) in den Vereinigten Staaten wird im Jahr 2026 auf 118,68 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 114,03 Milliarden USD, mit Projektionen für 2031 von 144,97 Milliarden USD, was einem Wachstum von 4,08 % CAGR im Zeitraum 2026–2031 entspricht. E-Commerce-Auftragsabwicklung, Reshoring der inländischen Fertigung und Omnichannel-Einzelhandelsstrategien verändern die Versandprofile, während Kapazitätsengpässe an Tier-1-Stadtterminals die durchschnittlichen Lagermieten auf über 8 USD pro Quadratfuß in Märkten wie Los Angeles und New Jersey angehoben haben. Steigende Lohnkosten infolge des Fahrermangels, volatile Energiepreise und eine verstärkte Konsolidierung nach dem Marktaustritt von Yellow Corporation im Jahr 2023 verschärfen die Wettbewerbsdynamik und veranlassen regionale Transportunternehmen, Terminals zu erwerben, die aus der Insolvenzmasse freigegeben wurden. Investitionen, die im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze (IIJA) genehmigt wurden, sind für LKW-exklusive Fahrbahnen und Hafenausbauten vorgesehen, die die Netzwerkflüssigkeit verbessern werden; dennoch bleibt die kurzfristige Dienstleistungszuverlässigkeit anfällig für Arbeitsunterbrechungen an der Ost- und Golfküste, die periodisch Frachtströme umleiten. Insgesamt stärken diese Faktoren die Resilienz des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten, da Verlader Modusflexibilität, granulare Transparenz und technologiegestützte Preismodelle bevorzugen.

Wichtigste Erkenntnisse des Berichts

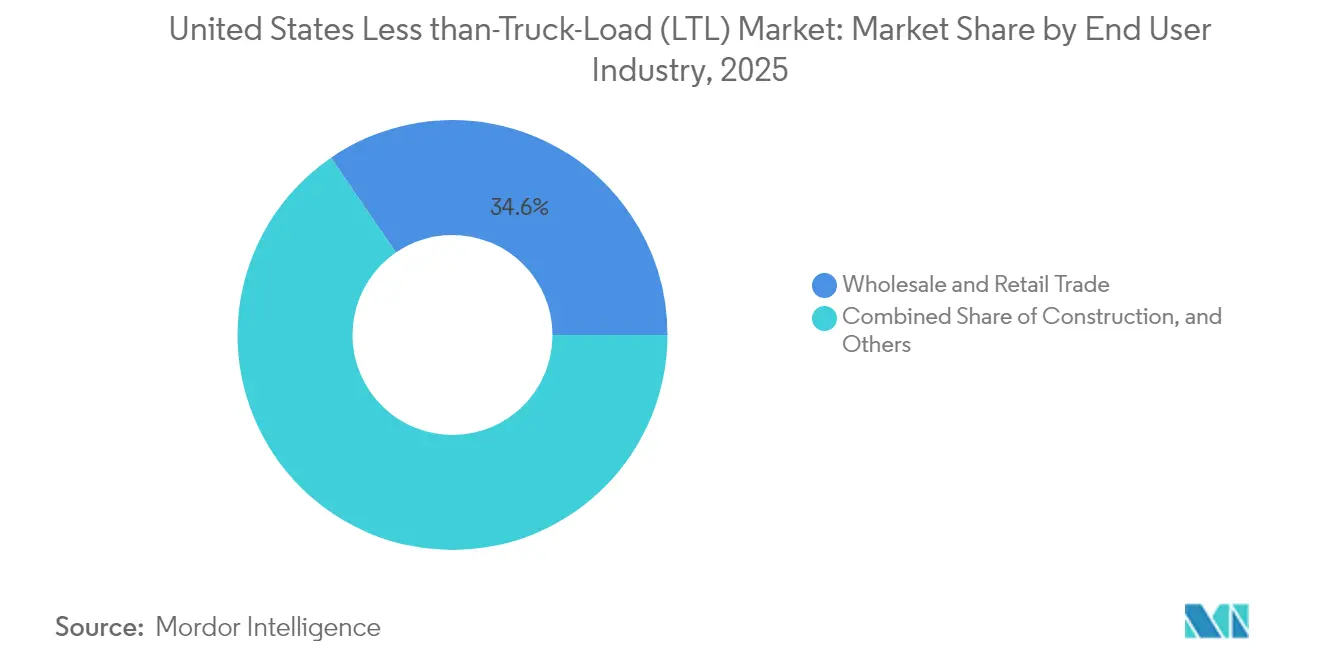

- Nach Endverbraucherbranche führte Groß- und Einzelhandel mit einem Umsatzanteil von 34,56 % am Marktanteil für Stückguttransporte (LTL) in den Vereinigten Staaten im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen.

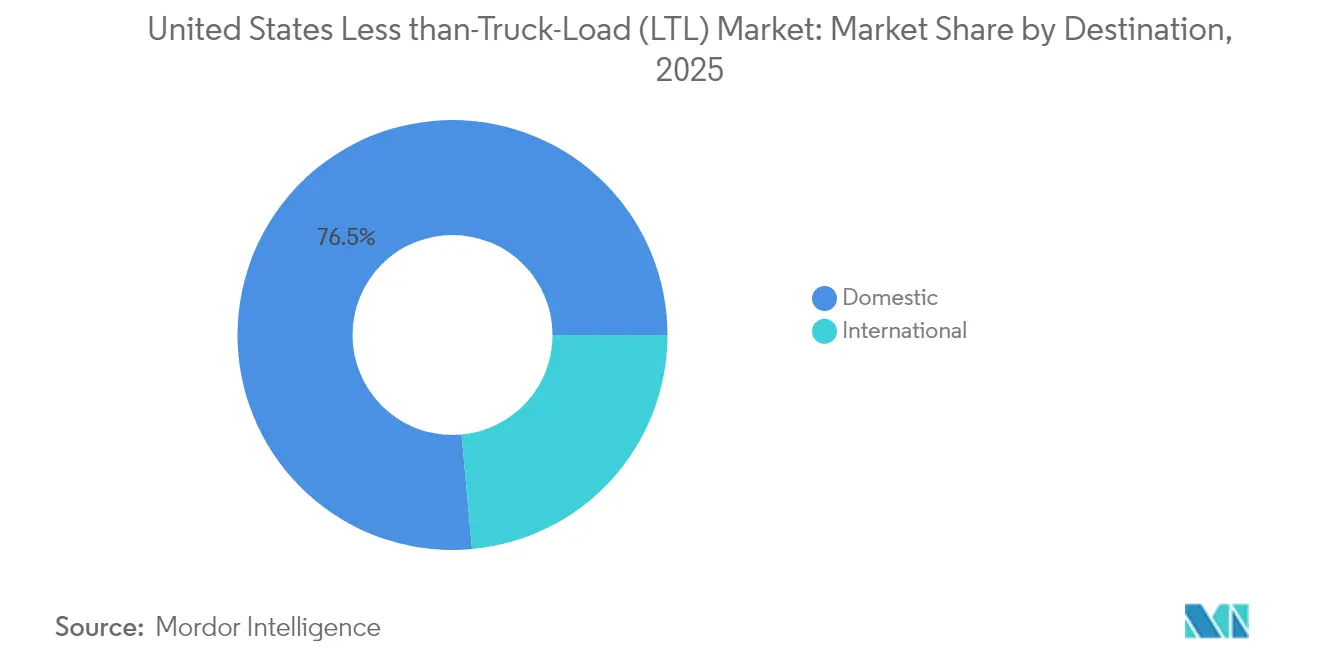

- Nach Bestimmungsort hielt das Inlandssegment im Jahr 2025 einen Anteil von 76,45 % am Markt für Stückguttransporte (LTL) in den Vereinigten Staaten, während internationale Sendungen bis 2031 mit einer CAGR von 4,21 % wachsen.

- Hinsichtlich der Unternehmenskonzentration kontrollierten die fünf größten Transportunternehmen im Jahr 2023 rund 50 % des Marktanteils für Stückguttransporte (LTL) in den Vereinigten Staaten; die zehn größten kontrollierten 75 % des Gesamtumsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der E-Commerce-Auftragsabwicklung | +1.2% | National, mit Konzentration in großen Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Durch Reshoring angetriebener Aufschwung der inländischen Fertigung | +0.8% | National, mit frühen Gewinnen in Texas und Grenzstaaten zu Mexiko | Langfristig (≥ 4 Jahre) |

| Optimierung des Omnichannel-Einzelhandelsnetzwerks | +0.6% | National, städtische Einzelhandelsmärkte | Mittelfristig (2–4 Jahre) |

| Umnutzung städtischer Einzelhandelsimmobilien zu Cross-Dock-Micro-Hubs | +0.4% | Große Ballungsgebiete, Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| API-gesteuerter Modalwechsel von Paketen zu Stückguttransporten (LTL) für KMU-Verlader | +0.3% | National, technologiegestützte Märkte | Mittelfristig (2–4 Jahre) |

| Investitionen in LKW-exklusive Fahrbahnen im Rahmen des IIJA zur Verbesserung der Transitzuverlässigkeit bei Stückguttransporten (LTL) | +0.5% | Nationale Autobahnkorridore, frachtintensive Strecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der E-Commerce-Auftragsabwicklung

Der US-amerikanische Online-Einzelhandelsumsatz überstieg im Jahr 2024 eine Billion USD, was Einzelhändler dazu veranlasste, Bestände innerhalb von Ein- bis Zwei-Tage-Bodentransportzonen rund um dicht besiedelte Ballungsgebiete zu positionieren. Diese geografische Streuung erhöht die Häufigkeit mittelgroßer Sendungen, die für Paketnetzwerke ungeeignet sind, und vergrößert damit die adressierbare Basis des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten. Transportunternehmen wie Pitt Ohio Transportation Group setzen KI-gesteuerte Routenoptimierung ein, um die Lohnkosten um 25 % zu senken und Servicefenster zu schärfen. Hauslieferungen von Möbeln, Haushaltsgeräten und Büroausstattung erzielen höhere Margen, wenn sie über spezialisierte Stückgut-Letzte-Meile-Dienste abgewickelt werden, was fortlaufende Investitionen in Hebebühnenausrüstung und White-Glove-Fähigkeiten fördert. Grenzüberschreitender E-Commerce im Zusammenhang mit Nearshoring steigert die Mengen weiter, da Waren mexikanischen Ursprungs in nördliche Ballungsgebiete fließen. Da Einzelhändler eine zuverlässige Zwei-Tage-Lieferung zu wettbewerbsfähigen Tarifen anstreben, wird der Markt für Stückguttransporte (LTL) in den Vereinigten Staaten im Zeitraum 2025–2030 ein integraler Bestandteil der Omnichannel-Auftragsabwicklungsstrategien bleiben[1]"PITT OHIO nutzt KI für Netzwerkeffizienz," The Trucker, thetrucker.com .

Durch Reshoring angetriebener Aufschwung der inländischen Fertigung

Bundesstaatliche Industrieanreize von über 910 Milliarden USD stimulieren das Onshoring der Automobil-, Luft- und Raumfahrt-, Medizinprodukte- und Elektronikindustrie, mit Schwerpunktaktivitäten entlang des Interstate-35-Korridors und ähnlicher Verkehrsadern. Mexiko stieg im Jahr 2024 zum wichtigsten Handelspartner der Vereinigten Staaten auf, was den grenzüberschreitenden LKW-Verkehr steigert und Stückgutunternehmen zugute kommt, die mit Zolldokumentation und Grenznahverkehr vertraut sind. Averitt Express, Inc.s Erweiterung in San Antonio mit 8.500 m² und 80 Cross-Dock-Toren ist ein typisches Beispiel für den Anlageneinsatz zur Nutzung dieses Wachstums. Planmäßige Komponentenlieferungen aus Nearshore-Werken ermöglichen Dichtezuwächse, die sich in überlegener Netzwerkökonomie und Preissetzungsmacht für Transportunternehmen mit strategisch günstig gelegenen Terminals niederschlagen. Der Markt für Stückguttransporte (LTL) in den Vereinigten Staaten vertieft damit seine Rolle in regionalisierten Lieferketten, die auf Resilienz gegenüber transpacifischen Störungen ausgelegt sind[2]"Städtische Immobilienkosten verändern die Verteilung," TT News, ttnews.com .

Optimierung des Omnichannel-Einzelhandelsnetzwerks

Einzelhändler wechseln von einer Hub-and-Spoke-Distribution zu Meshnetzwerken, die regionale Verteilzentren, Micro-Fulfillment-Knoten und filialseitige Auftragsabwicklung integrieren. Dieses Modell erzeugt einen stetigen Rhythmus aus Filialbestückung, Bestandsübertragungen und Großpaketzustellung an Privatkunden, der auf den Markt für Stückguttransporte (LTL) in den Vereinigten Staaten für Flexibilität angewiesen ist. Verlader nutzen Anwendungsprogrammierschnittstellen (API) für Echtzeit-Preisgestaltung und Kapazitätsermittlung und bevorzugen Transportunternehmen, die dynamische streckenbasierte Rabatte anbieten. Fortschrittliche Transparenzplattformen informieren die Bestandssteuerung und gewährleisten hohe Verfügbarkeitsraten ohne übermäßige Positionierung. Transportunternehmen, die digitale Vernetzung aufgreifen, sichern sich beständigere Verträge, höhere Auslastung und ausgeglichene Streckenkapazität – Voraussetzungen für nachhaltiges profitables Wachstum bei einem CAGR im mittleren einstelligen Bereich.

Umnutzung städtischer Einzelhandelsimmobilien zu Cross-Dock-Micro-Hubs

Ehemalige Großflächenmärkte und nicht ausgelastete Einkaufszentren in Städten wie Chicago, New York und Los Angeles werden zu Micro-Fulfillment-Einrichtungen mit Flächen von 930 bis 4.650 Quadratmetern umgebaut. Hohe Mietpreise erfordern einen raschen Bestandsumschlag, der häufige Stückgut-Nachlieferungen gegenüber Komplettladungen bevorzugt. Hafengestützte Aufrüstungen wie die 54,2-Millionen-USD-Verbesserungen am Husky Terminal in Tacoma verkürzen die Verweildauer und beschleunigen die Binnenverteilung. Bebauungsreformen, die Logistikaktivitäten in Gewerbegebieten erlauben, ermöglichen es Transportunternehmen zudem, Terminals näher an den Endkunden einzurichten, was Nebenkosten senkt und die pünktliche Lieferungsquote verbessert. Diese Micro-Hubs erweitern in Verbindung mit ausgefeilter Terminplanung die Lieferabdeckung am selben Tag und stärken die Relevanz des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten innerhalb städtischer Lieferketten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft | -0.9% | National, akut auf ländlichen und Langstreckenstrecken | Mittelfristig (2–4 Jahre) |

| Volatilität der Dieselpreise | -0.4% | National, stärkere Auswirkung auf den Langstreckenbetrieb | Kurzfristig (≤ 2 Jahre) |

| Akute Terminal-Kapazitätsengpässe in Tier-1-Ballungsgebieten | -0.6% | Große Ballungsgebiete, Küstenmärkte | Mittelfristig (2–4 Jahre) |

| Ausstrahlungseffekte der Gewerkschaftsorganisierung von Lagerkräften | -0.3% | Regional, konzentriert in gewerkschaftsorganisierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Die Durchsetzung durch das Drogen- und Alkohol-Clearinghouse könnte bis zu 177.000 Fahrer aus dem Markt nehmen und den effektiven Arbeitsmarktpool reduzieren, obwohl fast ein Drittel der aktuellen Fahrer kurz vor dem Rentenalter steht. Transportunternehmen begegnen dem, indem sie die Entlohnung anheben – Averitt Express, Inc. erhöhte die Gefahrgutfahrertarife im Jahr 2025 von 0,60 USD auf 0,64 USD pro Meile – und indem sie 20 % der Gewinne in Mitarbeiterrentenkonten einzahlen, um die Mitarbeiterbindung zu stärken. Dennoch treibt die Lohneskalation die Betriebsquoten in die Höhe, was die Transportunternehmen zwingt, die Linienplanung zu verfeinern, Auslastungsfaktoren zu erhöhen und fahrerassistierende Technologien wie Spurhalteassistenten einzuführen, um die Berufsdauer zu verlängern. Anhaltende Rekrutierungshürden belasten das Wachstum des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten trotz solider Frachtgrundlagen weiterhin[3]"FHWA finanziert Mobile River Bridge," TT News, ttnews.com.

Akute Terminal-Kapazitätsengpässe in Tier-1-Ballungsgebieten

Durchschnittliche städtische Industriemietpreise von über 8 USD pro Quadratfuß in Los Angeles und New Jersey behindern Kapazitätserweiterungen und zwingen Transportunternehmen, Kurzstreckentransporte durchzuführen, die den Service verschlechtern und die Kosten erhöhen. Saias Kauf von 28 Yellow-Terminals für 235,7 Millionen USD verdeutlicht den Aufpreis, der nun an netzwerkinternen Toren in kapazitätsbeschränkten Standorten haftet. Gleichzeitige Hafenarbeitsstreitigkeiten – wie der Streik im Oktober 2024, der 36 Ost- und Golfküstenhäfen betraf – verstärken die Überlastung und verlängern die Verweildauer, was den Terminaldurchsatz zusätzlich belastet. Obwohl IIJA-finanzierte Erweiterungen strukturelle Entlastung bringen werden, mindert die kurzfristige Knappheit an städtischen Andocktüren die Fähigkeit des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten, steigende Sendungsvolumina vollständig zu nutzen[4]"Hafenarbeiterstreik schließt Häfen," Los Angeles Times, latimes.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Groß- und Einzelhandel treibt die Diversifizierung voran

Groß- und Einzelhandel machte im Jahr 2025 34,56 % der Marktgröße für Stückguttransporte (LTL) in den Vereinigten Staaten aus und wächst im Zeitraum 2026–2031 mit einer CAGR von 5,13 %, womit es alle anderen Vertikalen übertrifft, da Einzelhändler Bestände näher an die Verbrauchsorte verlagern. Die Fertigung bleibt der zweitgrößte Beitragsgeber, gestützt durch Nearshoring, das Komponenten über Inlandsdrehkreuze nach Norden leitet. Bauwesen, Landwirtschaft und Energie fügen saisonale Schwankungen hinzu, stärken jedoch gemeinsam die Streckenkapazität auf Sekundärmärkten, auf denen die Kapazität sonst unausgewogen wäre.

Der Bedarf der Einzelhandelsabwicklung nach rascher Nachlieferung von Micro-Fulfillment- und Dark-Store-Formaten bedeutet, dass mittelgroße Ladungen häufiger per Stückguttransport (LTL) als per Komplettladung oder Paket befördert werden. KI-gestützte Bedarfsprognose hat die Lagerkosten für große Handelsketten gesenkt, erhöht jedoch die Sendefrequenz – ein Faktor, der letztlich den Markt für Stückguttransporte (LTL) in den Vereinigten Staaten vergrößert. Der Fertigungsverkehr, insbesondere Automobilteile und Maschinen, hält die süd-nördlichen Strecken ausgeglichen, reduziert Leerfahrten und unterstützt die Netzwerkökonomie. Die Stückguttransportbranche (LTL) in den Vereinigten Staaten bewahrt damit einen stabilen Umsatzmix und mindert sektorale Zyklik durch vertikale Diversifizierung.

Nach Bestimmungsort: Grenzüberschreitende Beschleunigung formt Netzwerke um

Inländische Fracht behielt im Jahr 2025 76,45 % der Marktgröße für Stückguttransporte (LTL) in den Vereinigten Staaten dank allgegenwärtiger Hub-and-Spoke-Abdeckung und tiefer Streckendichte. Dennoch wird erwartet, dass internationale Volumina, obwohl kleiner, im Zeitraum 2026–2031 mit einer CAGR von 4,21 % wachsen, da USMCA-Bestimmungen Zollabläufe vereinfachen und mexikanische Fabriken schwerere, hochwertige Güter versenden, die Stückguttransporte (LTL) gegenüber Paketen bevorzugen.

Grenznähe Terminals in Laredo, El Paso und San Diego skalieren Andocktüren, Abstellflächen und zweisprachige Supportteams, um transnationale Nachfrage zu erschließen. Höhere Erlöse pro Hundredweight bei grenzüberschreitenden Transporten verbessern den Margen-Mix und ermutigen Transportunternehmen, in CTPAT-Zertifizierung und Echtzeit-Zollabfertigungstechnologie zu investieren. Entsprechend erweitert der Markt für Stückguttransporte (LTL) in den Vereinigten Staaten seinen internationalen Anteil, ohne Inlandskernstrecken zu kannibalisieren, und fördert Netzwerksynergien, die die Gesamtvermögensauslastung steigern.

Geografische Analyse

Regionale Dynamiken prägen Kostenstrukturen und Leistungsangebote auf dem gesamten Markt für Stückguttransporte (LTL) in den Vereinigten Staaten. Küstenballungsgebiete generieren die dichteste Fracht, belasten Transportunternehmen jedoch mit hohen Immobilien- und Lohnkosten, was die Mietpreise in Los Angeles und New Jersey auf über 8 USD pro Quadratfuß treibt. Der Südosten profitiert von unternehmensfreundlichen Steuerregelungen und zieht Fulfillment-Center an, die stetige Stückgut-Nachlieferungszyklen erzeugen. Texas dominiert Nearshoring-Korridore; die Interstate-35-Achse leitet mexikanische Produktion nach Norden und erhöht die Streckendichte für Transportunternehmen mit Fachkenntnissen bei der Grenzabfertigung.

Mittelwestliche Drehkreuze wie Chicago, Columbus und Kansas City behalten ihre Schlüsselrollen bei der Konsolidierung von Ost-West-Strömen und nutzen intermodale Gateways zur Optimierung der Langstreckenkosteneffizienz. Demografische Verschiebungen in Richtung Sunbelt-Staaten verlagern die Nachfrage jedoch allmählich nach Süden, was Transportunternehmen veranlasst, ihre Terminalnetzwerke neu auszubalancieren. IIJA-geförderte Projekte, darunter die 550 Millionen USD teure Interstate-10-Mobile-River-Bridge, verkürzen Transitzeitverzögerungen und stärken die Ost-West-Zuverlässigkeit. Golfküstenhafenerweiterungen, exemplarisch durch die Velasco-Terminal-Erweiterung, geben Transportunternehmen alternative Zugangspunkte, wenn Arbeitskonflikte an der Atlantikküste aufflackern, und gewährleisten so die Servicekontinuität in Hochvolumensaisons.

Regulatorische Vielfalt bleibt ein unberechenbarer Faktor. Kaliforniens Emissionsvorschriften erhöhen den Kapitalaufwand für Nullemissions-LKW, während Floridas permissive Haltung das Cross-Docking-Wachstum beschleunigt. Ländliche Regionen leiden unter akutem Fahrermangel, der Lohnprämien in die Höhe treibt, während Ballungsgebiete auf angespanntere Lagerarbeitsmärkte stoßen. Dennoch bewahrt der Markt für Stückguttransporte (LTL) in den Vereinigten Staaten seinen nationalen Zusammenhalt durch technologiebasierte Transparenz, zentralisierte Disposition und dynamische Preisgestaltung, die Serviceniveaus über heterogene Geografien hinweg harmonisieren.

Wettbewerbslandschaft

Der Marktaustritt von Yellow Corporation im Jahr 2023 entzog dem Markt jährliche Kapazitäten im Wert von 5 Milliarden USD und löste ein Wettrennen um knappe Terminals aus. Der Markt weist eine mäßig fragmentierte Struktur auf, die noch Raum für agile regionale Marktteilnehmer bietet. Saias 235,7-Millionen-USD-Kauf von 28 Yellow-Liegenschaften, TFI International Inc.s Serie von 11 US-amerikanischen Akquisitionen und Knight-Swift Transportation Holdings Inc.s Markteintritt über Dependable Highway Express veranschaulichen einen Markt, in dem anorganisches Wachstum für die Netzwerkerweiterung unverzichtbar ist.

Technologie definiert das neue Schlachtfeld. Transportunternehmen setzen API-basierte Sofortpreisermittlung, dynamisches LTL-Ladungsmatching und maschinelles Lernfähige Ankunftsprognosen ein, um ihre Wertversprechen zu schärfen. FedExs Entscheidung, seinen 9,1-Milliarden-USD-Stückguttransportarm (LTL) abzuspalten, unterstreicht den strategischen Stellenwert spezialisierter Ausrichtung und digitaler Neuerfindung. Inzwischen differenzieren sich regionale Spezialisten durch individuelle Servicequalität, grenzüberschreitende Fachkenntnisse und branchenspezifische Lösungen wie temperaturgesteuerter Kurzstreckentransport. Die Stückguttransportbranche (LTL) in den Vereinigten Staaten weist damit eine Dualität auf: Größenvorteile belohnen Streckenkapazität, doch Spezialisierung sichert Kundentreue in Nischenstrecken.

Regulatorische Compliance wirkt sowohl als Schutzwall als auch als Kostenstelle. Die Einhaltung des Drogen- und Alkohol-Clearinghouses, der CTPAT-Grenzsicherheit und staatlicher Emissionsvorschriften verursacht Kapital- und Verwaltungsbelastungen, die ressourcenschwache Neueinsteiger abschrecken. Etablierte Transportunternehmen nutzen ihre Compliance-Infrastruktur zum Schutz ihres Marktanteils und setzen sich für LKW-Parkförderprogramme und dedizierte Frachtkorridore unter dem IIJA ein, um sicherzustellen, dass künftige Infrastrukturverbesserungen mit ihren Netzwerken übereinstimmen. Diese Dynamiken deuten auf einen anhaltenden Konsolidierungsimpuls hin, der durch den Aufstieg technologiegestützter Wettbewerber gemäßigt wird, die auf unterversorgte kleine und mittelgroße Verlader abzielen.

Marktführer für Stückguttransporte (LTL) in den Vereinigten Staaten

FedEx

Old Dominion Freight Line

XPO, Inc.

Saia Inc.

ArcBest

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: FedEx kündigte Pläne an, FedEx Freight als eigenständiges börsennotiertes Unternehmen auszugliedern – ein Schritt, der voraussichtlich die Wettbewerbsprioritäten neu konfigurieren wird.

- Dezember 2024: Knight-Swift Transportation Holdings Inc. übernahm Dependable Highway Express und vergrößerte damit seinen Stückguttransport-Fußabdruck (LTL) in wichtigen Westmärkten.

- November 2024: TFI International Inc. erwarb Keystone Western, erweiterte spezialisierte Dienstleistungen und näherte sich dem nationalen Top-Drei-Status an.

- Oktober 2024: Saia schloss den Kauf von 28 Yellow-Terminals für 235,7 Millionen USD ab und verbesserte damit die Netzwerkdichte und die Anzahl der Andocktüren.

Berichtsumfang des Marktes für Stückguttransporte (LTL) in den Vereinigten Staaten

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Gewinnung, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Bestimmungsort abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Gewinnung | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Bestimmungsort | Inland |

| International |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endverbraucherbranchen-Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der AFF-Branche für Strassenfrachtverkehrsdienstleistungen aufgewendet wird. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie damit verbundenen Unterstützungsaktivitäten befasst sind. Hierbei spielen Logistikdienstleister (LSPs) über die gesamte Wertschöpfungskette hinweg eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Fluss von Erzeugnissen (Erntegut, Agrargüter) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der zu transportierenden oder lagernden Güter.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der Baubranche für Strassenfrachtverkehrsdienstleistungen aufgewendet wird. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktureinrichtungen, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung, zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Strassenfrachtverkehr - Das Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Endnutzern von Strassenfrachtverkehrsdienstleistungen für Ganzzugsladungen (Full-Truck-Load, FTL) aufgewendet wird. Der FTL-Strassenfrachtverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Versandort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massen-Post-LKW-Transporte umfassen, (iv) sowohl Container (vollständige Containerladung, FCL) als auch Nicht-Container-Trucking-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massengut-Tankertransporte umfassen, (vii) Abfalltransporte per LKW beinhalten, (viii) Gefahrguttransporte per LKW beinhalten. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelsvolumen, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert sowie die Auswirkungen bedeutender Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds untersucht.

- Flüssiggüter - Das Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Endnutzern von Strassenfrachtverkehrsdienstleistungen für den Transport von Flüssiggütern aufgewendet wird, die häufig in der Gewinnungs-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche sowie in anderen Branchen eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trink- sowie Abwasser), (iii) Öl und Gas (vor- sowie nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Lebensmittelqualitäts-Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemische Produkte, unter anderem. Diese Güter werden in der Regel durch Tankertransporte befördert.

- Kraftstoffpreis - Kraftstoffpreiserhöhungen können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu bieten. Daher wurden die Kraftstoffpreisschwankungen über den Untersuchungszeitraum analysiert und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Ganzzugladungen (Full-Truck-Load, FTL) im Strassenfrachtverkehr - Das Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Endnutzern von Strassenfrachtverkehrsdienstleistungen für Ganzzugladungen (Full-Truck-Load, FTL) aufgewendet wird. Der FTL-Strassenfrachtverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Versandort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massen-Post-LKW-Transporte umfassen, (iv) sowohl Container (vollständige Containerladung, FCL) als auch Nicht-Container-Trucking-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massengut-Tankertransporte umfassen, (vii) Abfalltransporte per LKW beinhalten, (viii) Gefahrguttransporte per LKW beinhalten. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach wirtschaftlicher Aktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden analysiert und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren für die Logistiknachfrage herangezogen.

- BIP-Wachstum nach wirtschaftlicher Aktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Veränderung des Erzeugerpreisindex gegenüber dem Vorjahr) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds herangezogen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagenturgebühren, Speditionsraten, Kuriertarife usw. und damit den Fracht- und Logistikmarkt insgesamt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Der von einem Unternehmen unternommene Schritt zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden identifiziert, ihre wichtigsten strategischen Schritte wurden analysiert und in diesem Abschnitt dargestellt.

- Stückguttransporte (LTL) im Strassenfrachtverkehr - Das Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Endnutzern von Strassenfrachtverkehrsdienstleistungen für Stückguttransporte (LTL) aufgewendet wird. Der LTL-Strassenfrachtverkehr ist durch die Zusammenfassung mehrerer Sendungen auf einem einzigen LKW für mehrere Zustellungen innerhalb eines Netzwerks gekennzeichnet. Er umfasst Unternehmen, die (i) hauptsächlich im allgemeinen und spezialisierten Gütertransport von weniger als vollständigen LKW-Ladungen tätig sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen LKW für den Transport zwischen einem Ladesammeltermal und einem Entladeverteilerterminal, wo die Ladung sortiert und Sendungen zur Zustellung umgeleitet werden, gekennzeichnet sind, (iv) den Transport von Teilcontainerladungen (LCL) / Sammelladungen im Falle von Trucking-Dienstleistungen umfassen. Die in den Umfang fallenden Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr (Linehaul) und (iii) lokale Zustellung. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, Regierungsdienstleistungen, Investitionen und -politiken, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurden in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) analysiert und über den Untersuchungszeitraum dargestellt.

- Bedeutende LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolios an LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Absatzvolumens für führende LKW-Marken sowie ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der Fertigungsbranche für Strassenfrachtverkehrsdienstleistungen aufgewendet wird. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffzuflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigprodukten an Händler oder Endkunden sowie der Lagerung und Versorgung von Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Anforderungen an die Temperaturkontrolle, Art der Güter, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Schüttgutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmittel beförderten Frachts (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung - Dieses Endverbraucherbranchen-Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der Gewinnungsbranche für Strassenfrachtverkehrsdienstleistungen aufgewendet wird. Die berücksichtigten Endverbraucher sind Unternehmen, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken sämtliche Phasen von vor- bis nachgelagerten Bereichen ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Finanzdienstleistungs- (BFSI), Immobilien-, Bildungs-, Gesundheits- und Berufsdienstleistungsbranchen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Strassenfrachtverkehrsdienstleistungen aufgewendet wird. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder erforderlichen Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Beförderung medizinischer Güter und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflatonsrate - Sie zeigt die Inflation aus der Sicht der Erzeuger, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (im Vorjahresvergleich) des Erzeugerpreisindexes wird im Branchentrend „Inflation” als Großhandelspreisinflatonsrate ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und sonstigen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate für ein besseres Verständnis des Inflationsumfelds herangezogen.

- Preistrends im Strassenfrachtverkehr - Frachtpreise nach Transportmittel (USD/Tonnen-km) über den Untersuchungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnen-km), der Nachfrage im Strassenfrachtverkehrsmarkt und damit der Größe des Strassenfrachtverkehrsmarkts herangezogen.

- Trends beim Strassenfrachtvolumen - Das Frachtvolumen (Gewicht der Güter in Tonnen) nach Transportmittel über den Untersuchungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter – neben der durchschnittlichen Versandentfernung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) – zur Beurteilung der Größe des Strassenfrachtverkehrsmarkts herangezogen.

- Strassenfrachtverkehr - Die Beauftragung eines Strassenfrachtlogistikdienstleisters (LSP) oder Frachtführers (ausgelagerte Logistik) für den Transport von Gütern bildet den Strassenfrachtverkehrsmarkt. Der Studienumfang umfasst (i) den Gütertransport auf der Straße, der von in den berichtenden Ländern registrierten Frachtführern gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigprodukten (Feststoffe sowie Flüssigkeiten), (iii) den Transport mittels kommerzieller Kraftfahrzeuge (Starr-LKW oder Sattelzüge), (iv) Ganzzugladungen (FTL) oder Stückguttransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Kurzstrecken- oder Langstreckentransport (Fernverkehr, OTR), (viii) Transport gebrauchter Büro- oder Haushaltsgüter (Umzugsunternehmen), (ix) sonstige spezialisierte Frachttransporte (Gefahrgut, Überladungen) und (x) ausgelagerte Erstzustellungs-/Mittelmeilen-/Letzte-Meile-Lieferungen durch Strassenfrachtverkehrsakteure. Der Umfang umfasst nicht (i) Transporte durch in anderen Ländern registrierte Frachtführer, (ii) den Markt für Letzte-Meile-Essenslieferungen, (iii) den Lebensmittelliefermarkt und (iv) Transporte über das Straßennetz, die von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet werden.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) analysiert und in diesem Branchentrend dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert bzw. berechnet und für alle bedeutenden Marktteilnehmer dargestellt. Er bezieht sich auf den strassenfrachtverkehrsmarktspezifischen Umsatz des Unternehmens über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottenkapazität, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften, usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website ausgewiesen hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- Kurzstreckentransport im Strassenfrachtverkehr - Das Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Endnutzern von Strassenfrachtverkehrsdienstleistungen für lokale LKW-Transporte (weniger als 100 Meilen) aufgewendet wird. Es umfasst den Gütertransport auf der Straße (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) durch kleinere LKW und Kleintransporter, (iii) via containerisierte sowie Trockenschüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs-/Letzte-Meile-Lieferungen durch Strassenfrachtverkehrsakteure.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts und damit der Größe des Strassenfrachtverkehrsmarkts. Daher wurde diese Variable über den Untersuchungszeitraum in Wertangaben (USD) und als prozentualer Anteil am Gesamt-BIP in diesem Branchentrend analysiert und dargestellt. Die Daten wurden durch einen prägnanten und relevanten Kommentar zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Auftragsabwicklungsdiensten, führt. Daher wurden der Bruttowaren-Handelswert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstoffzufluss zur Fabrik sowie den Transport der Fertigprodukte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und für eine nahtlose Lieferkette von entscheidender Bedeutung. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsbranche über den Untersuchungszeitraum analysiert und in diesem Branchentrend dargestellt.

- LKW-Flottenkapazität nach Typ - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestands nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Strassenfrachtverkehrs - Die wichtigsten Gründe für die Messung/Benchmarkierung der Logistikleistung eines Strassenfrachtunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Auf der anderen Seite hilft die Messung der Betriebskosten dabei, zu identifizieren, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung erforderlich sind. Daher wurden in diesem Branchentrend die Betriebskosten des Strassenfrachtverkehrs und die damit verbundenen Variablen, nämlich Fahrergehälter und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie analysiert und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst den externen (ausgelagerten) Logistikaufwand, der von Groß- und Einzelhändlern für Strassenfrachtverkehrsdienstleistungen aufgewendet wird. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandelsverkauf von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und von Fertigungsbetrieben sowie Fertigprodukten an Händler und letztendlich an den Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Strassentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte eines Lieferanten oder einer Fertigungsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit nur geringer oder gar keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteil-Docking-Terminal statt, das in der Regel aus LKW und Andocktüren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten durch eine eingehende Andocktür und deren anschließender Überführung über das Dock zum ausgehenden Transportandock. |

| Grenzüberschreitender Drittlandsverkehr | Internationaler Strassentransport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land zugelassenes Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Abfahrtsland noch das Entlade-/Ankunftsland ist. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind jene, die durch die fünfzehnte überarbeitete Ausgabe der UN-Empfehlungen zur Beförderung gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die beim Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckende Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedenartige gefährliche Stoffe und Gegenstände. |

| Direktsendung | Eine Direktsendung ist eine Methode zur Lieferung von Gütern vom Lieferanten oder Produktinhaber direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage (Kurzstreckentransport) | Drayage (Kurzstreckentransport) ist eine Form des LKW-Transports, die verschiedene Versandmodi (intermodal) wie See- oder Luftfracht miteinander verbindet. Es handelt sich um einen Kurzstreckenausflug, der Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransportprozess. Drayage-LKW bewegen Ladung zu und von verschiedenen Bestimmungsorten, wie z. B. Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangerbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und ist nur in einem Ballungsgebiet tätig. Außerdem ist nur ein Fahrer in einer einzigen Schicht erforderlich. Trotzdem spielt er eine wichtige Rolle beim Langstreckentransport, da er die Waren zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Kofferauflieger (Dry Van) | Ein Kofferauflieger (Dry Van) ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Kofferauflieger sind für den Transport von Gütern auf Paletten, in Kisten oder als Schüttgut konzipiert, werden nicht temperaturgeführt (anders als gekühlte „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (anders als Tiefladesattelauflieger). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Verbrauch, den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Verbrauch, den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-LKW (Flatbed Truck) | Ein Tieflader-LKW (Flatbed Truck) ist ein LKW-Typ mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das einfache Be- und Entladen von Gütern zu ermöglichen. Der Tieflader-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und robuster Güter wie Maschinen, Baumaterialien oder Ausrüstungen eingesetzt. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Güter nicht regenempfindlich sein. In seiner Funktionalität ist der Tieflader-LKW mit einem Tiefladesattelauflieger vergleichbar. |

| Eingehende Logistik (Inbound Logistics) | Eingehende Logistik (Inbound Logistics) bezeichnet die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsanteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturbauarbeiten, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung (OOG-Fracht) | Übermaßladung (Out of Gauge, OOG) ist jegliche Ladung, die nicht in sechsseitige Schiffscontainer verladen werden kann, da sie schlichtweg zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladung, deren Abmessungen die maximalen Abmessungen eines 40-HC-Containers überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung bezeichnet Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Ganzzugladung (FTL). |

| Befestigte Straße | Straße, deren Oberfläche mit Schotter (Makadamdecke) mit Kohlenwasserstoffbindemittel oder bituminösen Bindemitteln, mit Beton oder mit Kopfsteinpflaster versehen ist. |

| Retourenlogistik (Reverse Logistics) | Retourenlogistik (Reverse Logistics) umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Strassenfrachtverkehrsdienstleistung | Die Beauftragung eines Speditionsunternehmens für den Transport von Gütern (Rohstoffe oder Fertigprodukte, einschließlich Feststoffe und Flüssigkeiten) vom Versandort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Strassenfrachtverkehrsmarkt. Die Dienstleistung kann als Ganzzugladung (FTL) oder Stückguttransport (LTL), containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecken- oder Langstreckentransport erfolgen. |

| Planenfahrzeug (Tautliner) | Planenfahrzeug (Tautliner) und Curtainsider werden als Gattungsbezeichnungen für Planenauflieger/LKW verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler auf der gesamten Seite für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen zum Transport geschlossen sind, werden vertikale Lastspannriemen an einer Seilschiene unterhalb des LKW-Betts befestigt und verbinden das LKW-Bett und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dadurch wird verhindert, dass die Plane im Wind flattert oder trommelt, und es kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport (Transport gegen Entgelt) | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, deren Oberfläche nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminösen Bindemitteln, Beton oder Kopfsteinpflaster versehen ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen