ASEAN Grenzüberschreitender Straßengütertransportmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

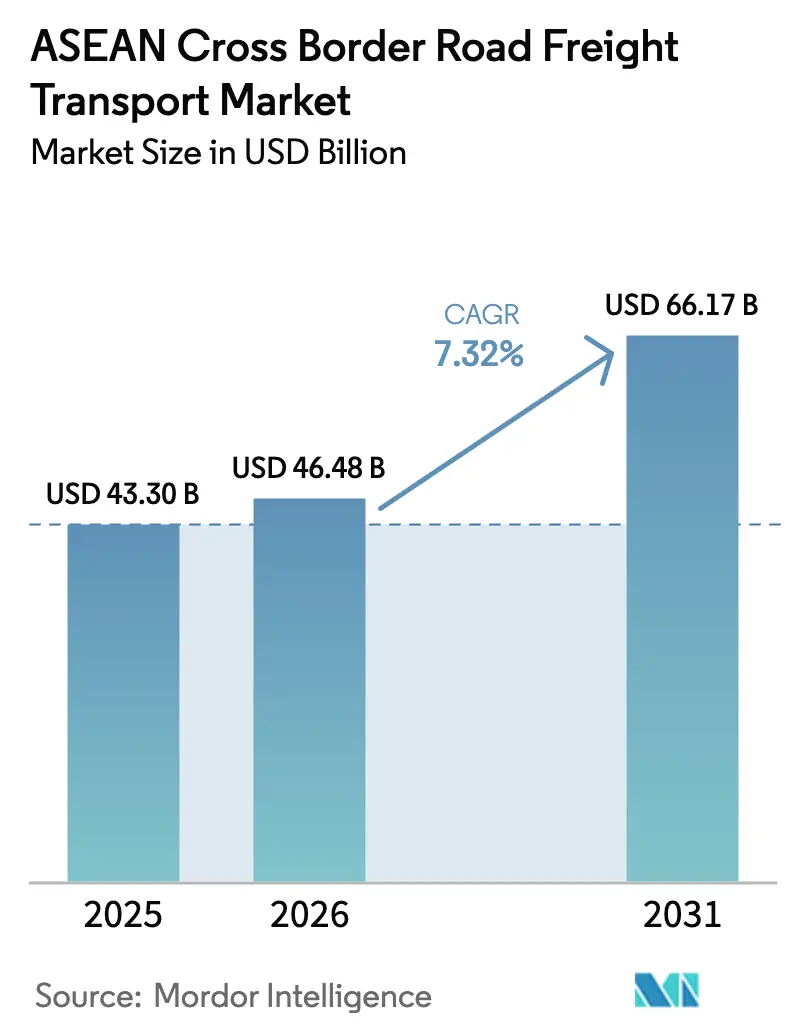

| Marktgröße im Basisjahr (2025) | 43.30 Milliarden US-Dollar |

| Marktgröße (2026) | 46.48 Milliarden US-Dollar |

| Marktgröße (2031) | 66.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN Grenzüberschreitender Straßengütertransportmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport wird voraussichtlich von 43,3 Milliarden USD im Jahr 2025 auf 46,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,32 % über 2026–2031 66,17 Milliarden USD erreichen.

Starke politische Rückenwinde, insbesondere die Regionale Umfassende Wirtschaftspartnerschaft (RCEP), senken die Zollkosten und verlagern die Verkehrsträgerwahl für mitteldistanzige Frachten zugunsten von Lkw. Neue Industrieparks in der Mekong-Subregion und im BIMP-EAGA-Wachstumsgebiet verankern tägliche Frachtvolumina, die größere und sauberere Flotten rechtfertigen. Unternehmensbezogene Nachhaltigkeitsziele beschleunigen die Ablösung von Euro-III-Fahrzeugen zugunsten von Euro-VI- und LNG-Modellen, während IoT-E-Siegel an wichtigen Grenzen die Abfertigungszeit um mehr als 30 % reduzieren und die Lkw-Produktivität steigern. Parallel dazu erzeugt die Welle des Rechenzentrumsbaus und die Expansion der Pharmafertigung Nischenrouten für Schwerlast- und temperaturgeführte Frachten, die Premiumrenditen erzielen, was die Chancenvielfalt für den ASEAN-Markt für grenzüberschreitenden Straßengütertransport weiter vergrößert.

Wichtigste Erkenntnisse des Berichts

- Nach Ladekapazitätsspezifikation hielt der Vollladungsverkehr im Jahr 2025 einen Marktanteil von 80,73 % am ASEAN-Markt für grenzüberschreitenden Straßengütertransport, während der Teilladungsverkehr bis 2031 voraussichtlich mit einem CAGR von 9,02 % wachsen wird.

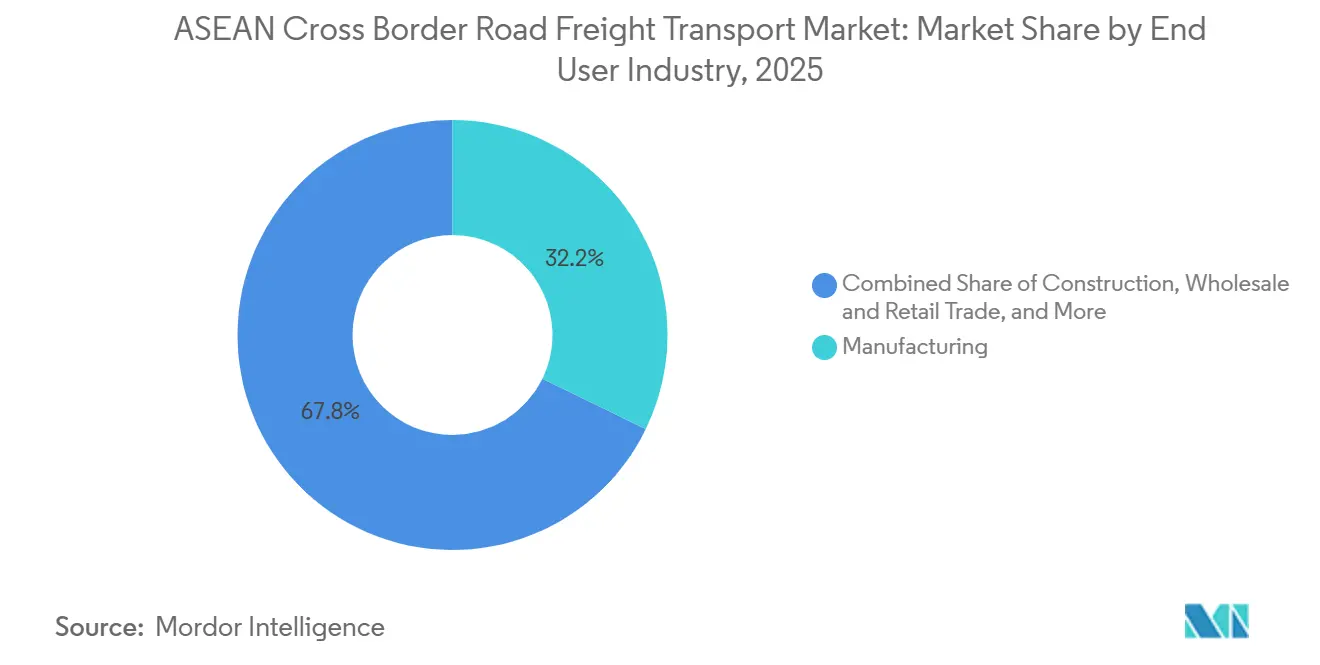

- Nach Endnutzer hielt die Fertigungsindustrie im Jahr 2025 einen Marktanteil von 32,21 % am ASEAN-Markt für grenzüberschreitenden Straßengütertransport, während der Groß- und Einzelhandel voraussichtlich mit einem CAGR von 9,4 % wachsen wird.

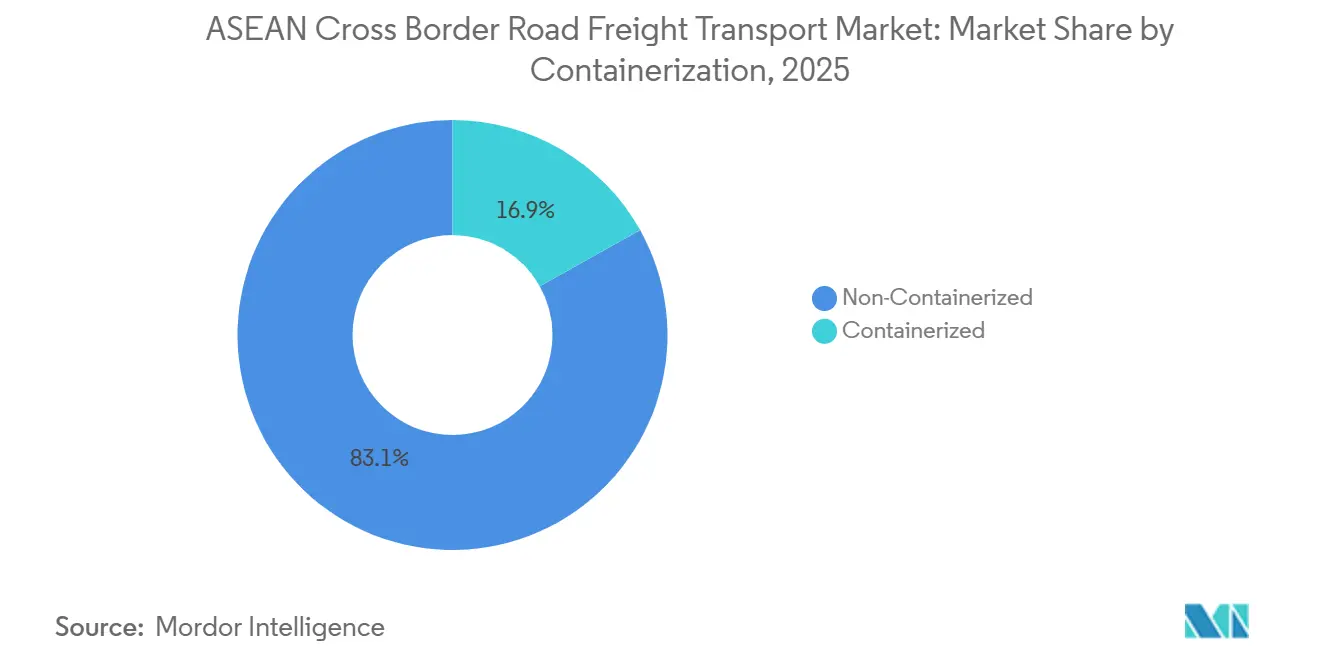

- Nach Containerisierung entfiel im Jahr 2025 ein Marktanteil von 83,11 % am ASEAN-Markt für grenzüberschreitenden Straßengütertransport auf nicht-containerisierte Fracht, und containerisierte Transporte sollen bis 2031 mit einem CAGR von 9,69 % wachsen.

- Nach Entfernung entfielen im Jahr 2025 62,36 % des Marktanteils am ASEAN-Markt für grenzüberschreitenden Straßengütertransport auf den Fernverkehr, während der Nahverkehr voraussichtlich mit einem CAGR von 8,28 % über 2026–2031 wachsen wird.

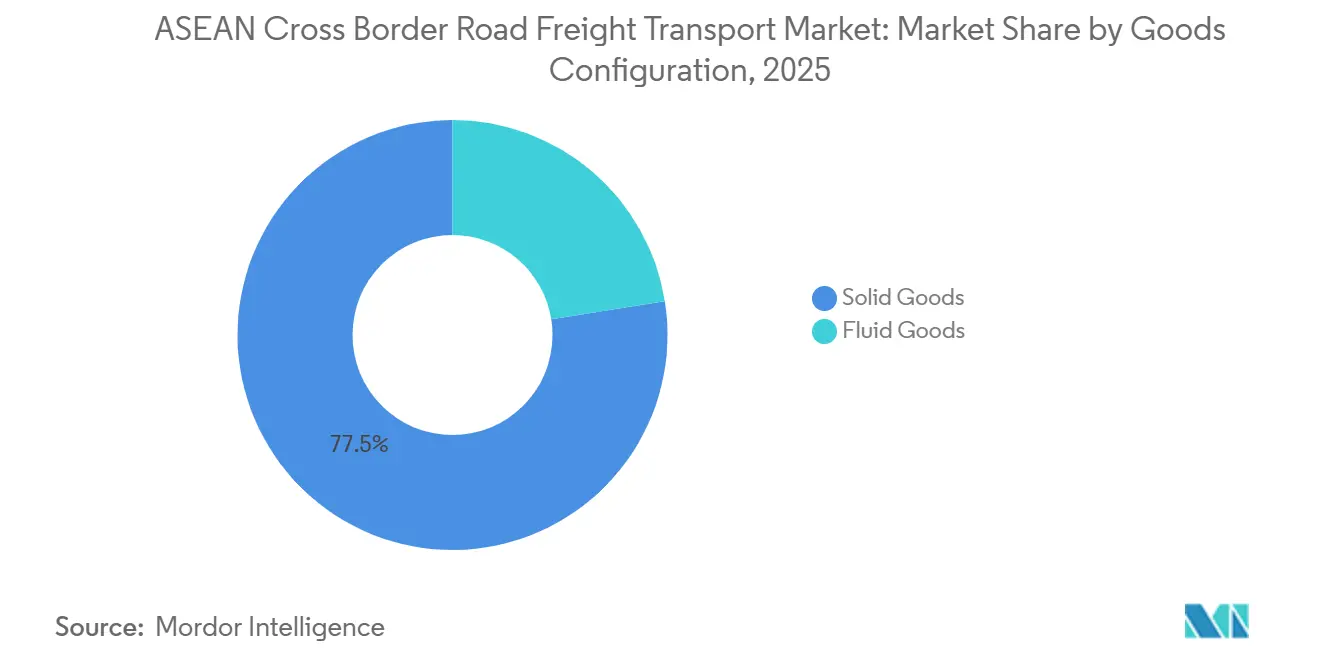

- Nach Güterkonfiguration entfielen im Jahr 2025 77,5 % des Marktanteils am ASEAN-Markt für grenzüberschreitenden Straßengütertransport auf Feststoffe, und Flüssiggüter sollen bis 2031 mit einem CAGR von 8,89 % wachsen.

- Nach Temperaturkontrolle entfiel auf das nicht-gekühlte Segment im Jahr 2025 ein Volumenanteil von 95,03 %, und temperaturgeführte Transporte wachsen mit einem CAGR von 11,2 %, angetrieben durch Pharmarouten.

- Nach Land führte Indonesien im Jahr 2025 mit einem Anteil von 41,38 %, während Vietnam voraussichtlich den schnellsten CAGR von 8,74 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN Grenzüberschreitender Straßengütertransportmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RCEP-bedingte Zollsenkungen | +1.3% | Regional, am stärksten in Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Neue Industrieparks entlang des Mekong und der BIMP-EAGA-Korridore | +1.1% | Mekong-Region, Brunei, Indonesien, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Unternehmensbezogene ESG-Vorgaben beschleunigen Flottenaufrüstungen | +0.8% | Frühe Einführung in Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| IoT-E-Siegel-Einführungen an wichtigen Landgrenzen | +0.9% | Thailand–Malaysia, Malaysia–Singapur, Vietnam–China | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Pharmafertigung-Initiative | +0.7% | Singapur, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Welle des Rechenzentrumsbaus | +0.5% | Singapur, Malaysia, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

RCEP-bedingte Zollsenkungen steigern die inneraseanische Lkw-Nachfrage

Die schrittweise Zollabschaffung im Rahmen des RCEP ermöglicht es, dass mehr als 90 % der gehandelten Waren zollfrei transportiert werden, was die relativen Kosten des Lkw-Transports gegenüber dem Seefrachtverkehr für Sendungen unter 1.500 km verbessert. Die Kumulierung von Ursprungsregeln fördert den Komponententransport zwischen mehreren Produktionsstandorten und schafft dichte Lkw-Netzwerke. Vietnams Kombination aus RCEP und bilateralen Abkommen treibt dreieckige Warenströme an – Komponenten aus China nach Vietnam, Halbfertigprodukte weiter nach Thailand und Fertigwaren zum Export nach Japan, wobei jede Etappe auf dem Straßenweg zurückgelegt wird. Die politische Planungssicherheit veranlasst Hersteller, langfristige Lkw-Verträge abzuschließen, was Flotteninvestitionsentscheidungen untermauert. Im Rahmen des Abkommens eingebettete digitale Zollverfahren senken den Verwaltungsaufwand weiter, laden kleinere Spediteure in grenzüberschreitende Routen ein und vergrößern den erreichbaren Kundenpool des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport.

Neue Industrieparks entlang der Mekong- und BIMP-EAGA-Korridore erzeugen stetige Frachtströme

Industriezentren vom Östlichen Wirtschaftskorridor Thailands bis zur Sonderwirtschaftszone Batam-Bintan-Karimun in Indonesien ziehen Just-in-time-Lkw-Ladungen mit Elektronik, Autoteilen und verarbeiteten Lebensmitteln an. Die Parks verfügen in der Regel über Zollfreilager und beschleunigte Zollspuren, die die Grenzverweildauer auf unter zwei Stunden reduzieren und es Spediteuren ermöglichen, ihre Fahrzeuge schneller umzuschlagen. Tägliche Hin- und Rückfahrtfrequenzen verankern eine vorhersehbare Nachfrage, die Betreiber vor der Spotpreisvolatilität schützt, die auf längeren Korridoren üblich ist. Gebündelte Lieferanten ermöglichen es Spediteuren auch, Milkrun-Routen zu fahren, die Rückfrachtungleichgewichte ausgleichen. Eine solche Ökosystemdichte ist ein struktureller Rückenwind für den ASEAN-Markt für grenzüberschreitenden Straßengütertransport[1]Land Transport Authority Singapur, "Grünes Frachtprogramm," lta.gov.sg

Unternehmensbezogene ESG-Vorgaben beschleunigen Flottenaufrüstungen auf Euro-VI- und LNG-Lkw

Verlader mit wissenschaftsbasierten CO₂-Zielen integrieren Emissionskriterien in Ausschreibungen, und diese Anforderungen kaskadieren durch die Beschaffungsketten. Singapurs Subvention, die die Hälfte der Mehrkosten für LNG-Zugmaschinen abdeckt, löste einen Anstieg der Bestellungen für alternative Kraftstoffe aus, und in Malaysia stieg der Anteil von LNG-Lkw im Jahr 2024 auf 12 % der Neuzulassungen im Schwerlastbereich. Thailands geplante Abschaffung von Euro III bis 2027 signalisiert obligatorische Kapitalausgaben für rückständige Flotten. Betreiber, die frühzeitig modernisieren, berichten von 8–10 % Kraftstoffkosteneinsparungen und verbesserten Gewinnquoten bei multinationalen Verträgen, was einen Wettbewerbsvorteil festigt. Der Kapitalbedarf beschleunigt auch die Konsolidierung und konzentriert den ASEAN-Markt für grenzüberschreitenden Straßengütertransport stetig.

IoT-E-Siegel-Einführungen an wichtigen Landgrenzen reduzieren die Abfertigungszeit um mehr als 30 %

Elektronische Siegel, die Manipulationswarnungen und GPS-Daten an Zoll-Dashboards übermitteln, bilden nun die Grundlage für risikobasierte Inspektionsprogramme. Auf dem Johor-Singapur-Damm senkten E-Siegel-Pilotprojekte die Abfertigungszeit für konforme Ladungen von vier Stunden auf weniger als 90 Minuten. Thailands Integration von Siegeldaten in sein nationales Single Window reduziert die Häufigkeit von Stichprobenkontrollen weiter und senkt physische Kontrollen um 60 %. Verbesserte Vorhersehbarkeit ermöglicht es Betreibern, Lieferfenster zu garantieren und Sicherheitsbestände für Verlader zu reduzieren. Kosteneinsparungen fließen in niedrigere Kosten pro Kilometer ein und stützen die Nachfrage nach dem ASEAN-Markt für grenzüberschreitenden Straßengütertransport[2]Singapur IMDA, "Richtlinien für die Entwicklung von Rechenzentren," imda.gov.sg .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe auf Nebenstraßen in CLMV-Ländern | -0.9% | Kambodscha, Laos, Myanmar, Vietnam | Langfristig (≥ 4 Jahre) |

| Steigende Autobahnmautgebühren und städtische Staugebühren | -0.7% | Singapur, Bangkok, Kuala Lumpur, Jakarta | Mittelfristig (2–4 Jahre) |

| Fehlende harmonisierte grenzüberschreitende Haftpflichtversicherung für Spediteure | -0.6% | Alle ASEAN-Mitglieder | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Dunstereignisse | -0.4% | Indonesien, Malaysia, Singapur, Südthailand und Brunei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe auf Nebenstraßen in CLMV-Ländern begrenzen die Konnektivität auf der letzten Meile

Das ländliche Kambodscha und Laos sind noch immer auf Schotterstraßen mit einem Gesamtgewichtslimit von 10 Tonnen angewiesen, die Umladungen auf kleinere Lkw erzwingen und die Lieferkosten um bis zu 25 % erhöhen. Saisonale Sperrungen während der Monsunzeit stören die Exportpläne für Reis, Kautschuk und Maniok und zwingen Verlader, zusätzliche Pufferbestände zu halten. Vietnams Plan zur Verstärkung von Nebenstraßen auf eine Achslast von 10 Tonnen hat ein Preisschild von 8 Milliarden USD, wobei Finanzierungslücken die Umsetzung verzögern. Diese Engpässe schränken den effektiven Serviceradius für Spediteure ein und hemmen das Wachstumspotenzial auf ansonsten vielversprechenden Routen innerhalb des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport.

Steigende Autobahnmautgebühren und städtische Staugebühren belasten die Betreibermarge

Thailands 20-prozentige Mauterhöhung auf der Autobahn Bangkok–Chonburi im Jahr 2025 und Singapurs dynamische elektronische Straßenbepreisung können auf kritischen Korridoren zweistellige Kostensteigerungen verursachen. In einer preissensiblen Branche sind solche Kosten nur teilweise weiterzugeben, was die Flottenmargen um 3–5 Prozentpunkte komprimiert. Betreiber begegnen dem durch den Einsatz von Telematik zur Routenoptimierung in verkehrsschwachen Zeiten, aber begrenzte Nachtliefergenehmigungen in städtischen Kernbereichen dämpfen den Nutzen. Anhaltende Mautinflation fördert auf einigen Routen die Verlagerung auf Schiene oder Küstenschifffahrt und könnte das Aufwärtspotenzial für den ASEAN-Markt für grenzüberschreitenden Straßengütertransport begrenzen[3]Singapur Nationale Umweltbehörde, "Luftqualitäts- und Dunstmanagement," nea.gov.sg .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung behält die Führung, während der E-Commerce das Handelssegment hebt

Die Marktgröße des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport nach Branche zeigt, dass die Fertigungsindustrie 32,21 % des Gesamtmarktanteils hält, während der Groß- und Einzelhandel voraussichtlich mit einem CAGR von 9,4 % wachsen wird. Groß- und Einzelhandelsrouten expandieren, da Plattformhändler Bestände in regionalen Hubs zentralisieren, um von höheren De-minimis-Schwellenwerten im Rahmen des RCEP zu profitieren.

Die Fertigungsindustrie behauptet weiterhin den größten Einzelanteil, angetrieben durch die Automobil- und Elektronikmontage, obwohl die Routendichte etablierten Betreibern zugute kommt und höhere Markteintrittsbarrieren für Neueinsteiger schafft. Öl und Gas, Bergbau und Steinbruch verzeichnen ein moderates einstelliges Wachstum, insbesondere in Indonesien und Malaysia. Bauwirtschaftsbezogene Fracht hängt weitgehend von staatlichen Infrastrukturprojekten ab und bietet zyklische Chancen statt nachhaltigem strukturellen Wachstum. Landwirtschaft und Fischerei profitieren moderat von der phytosanitären Harmonisierung, aber die Margenausweitung wird durch die Volatilität der Rohstoffpreise eingeschränkt, was gemeinsam den Rhythmus des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport prägt.

Nach Ladekapazitätsspezifikation: Teilladungsverkehr gewinnt durch E-Commerce-Fragmentierung der Sendungen

Die Marktgröße des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport wird vom Vollladungsverkehr (FTL) angeführt, der 80,73 % des Gesamtmarktanteils einnimmt, während der Teilladungsverkehr (LTL) voraussichtlich mit einem CAGR von 9,02 % wachsen wird, was eine stärkere Wachstumsdynamik innerhalb des Segments signalisiert.

Digitale Frachtbörsen unterstützen die LTL-Expansion, indem sie Spediteuren ermöglichen, die Teilkapazität von Aufliegern zu optimieren und Leerfahrten zu reduzieren. Der Vollladungsverkehr dominiert weiterhin hochwertige Maschinentransporte und Massengutbewegungen, da Verlader bei synchronisierten Produktionszyklen reduzierten Umschlag und dedizierte Kapazitäten priorisieren. Die Tarifstrukturen variieren je nach Modell: FTL operiert typischerweise auf Basis von Vertragspreisen pro Fahrt, während LTL zonenbasierte Tarife anwendet, die häufig angepasst werden.

Nach Containerisierung: Intermodales Wachstum treibt den Anstieg containerisierter Transporte

Die Marktgröße des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport nach Containerisierung zeigt, dass nicht-containerisierter Transport 83,11 % des Marktanteils ausmacht, während containerisierter Transport voraussichtlich mit einem CAGR von 9,69 % wachsen wird. Verbesserte Verbindungen zwischen Binnendepots und Seehäfen rationalisieren den Transfer von Containern zwischen Lkw, Schiene und Zubringerschiffen. Wachsende Flotten von containerfähigen Fahrgestellen reduzieren Repositionierungskosten und fördern die Einführung standardisierter Ausrüstung zur Minimierung von Diebstahl.

Nicht-containerisierte Fracht dominiert unterdessen weiterhin Segmente wie Palmöl, Kohle und übergroße Projektfracht, bei denen Schüttguteigenschaften oder außermaßige Abmessungen die Containernutzung einschränken. Spediteure in diesem Segment betreiben spezialisierte Fahrzeuge, darunter Tankfahrzeuge, Tieflader und modulare Dolly-Fahrzeuge, die es ihnen ermöglichen, aufgrund technischer Expertise Premiumpreise zu erzielen.

Nach Entfernung: Nahverkehrs-Shuttle-Dienste profitieren von der Industrialisierung in Grenzgebieten

Die Marktgröße des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport nach Entfernungstyp zeigt, dass der Fernverkehr 62,36 % des Gesamtmarktanteils ausmacht, während der Nahverkehr voraussichtlich einen CAGR von 8,28 % verzeichnen wird. Industriecluster, die sich innerhalb von 50 km von den Grenzgebieten entwickeln, erzeugen Nachfrage nach hochfrequenten Shuttle-Diensten.

Umgekehrt machen Fernverkehrsrouten wie der Korridor China–Singapur trotz vergleichsweise moderaten Wachstums den größten Umsatzbeitrag aus, da die Frachtwertvorgaben pro Fahrt deutlich höher sind. Diese Transporte erfordern in der Regel Wechselfahrer und Schlafkabinenkonfigurationen, was zu erhöhten Betriebskosten pro Kilometer im Vergleich zu Nahverkehrsdiensten führt. Zunehmender Schienenwettbewerb auf wichtigen regionalen Korridoren dämpft die Preissetzungsmacht weiter.

Nach Güterkonfiguration: Flüssiggüter expandieren mit der Raffineriekapazität

Die Marktgröße des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport nach Gütertyp zeigt, dass Feststoffe 77,5 % des Gesamtmarktanteils ausmachen, während Flüssiggüter bis 2031 voraussichtlich mit einem CAGR von 8,89 % wachsen werden. Indonesiens Tuban-Raffinerie und Malaysias Biodieselanlagen erzeugen konsistente Tankfahrzeugbewegungen zu regionalen Mischzentren und stärken die grenzüberschreitenden Flüssiggutfrachtströme. Die Erweiterung von Edelstahl- und isolierten Tankfahrzeugflotten ist für die Abwicklung solcher Sendungen unerlässlich, erhöht die Kapitalausgabenanforderungen und begrenzt das Tempo des Markteintritts neuer Anbieter.

Andererseits verwalten Feststoffgüterspediteure ein breites Spektrum an Frachten, darunter Haushaltsgeräte und Baustahl, und behalten die absolute Volumenführerschaft auf regionalen Korridoren. Die zunehmende Digitalisierung ermöglicht Echtzeit-Frachtangebote und veranlasst kleinere Betreiber, sich in kooperative digitale Plattformen zu integrieren, um Margendruck zu vermeiden.

Nach Temperaturkontrolle: Kühlkette eilt durch Pharma und Frischprodukte voran

Die Marktgröße des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport nach Temperaturanforderung zeigt, dass nicht-gekühlter Transport 95,03 % des Gesamtmarktanteils hält, während temperaturgeführter Lkw-Transport voraussichtlich mit einem CAGR von 11,2 % wachsen wird. Temperaturgeführter Transport stellt ein kleineres, aber schnell wachsendes Segment dar, das durch spezialisierte Handelsrouten wie Durianlieferungen von Thailand nach China und Impfstoffverteilung von Singapur nach Indonesien unterstützt wird.

Umgebungstemperaturfracht dominiert unterdessen weiterhin das Gesamtversandvolumen, obwohl der Wettbewerb aufgrund begrenzter Servicedifferenzierung weitgehend preisgetrieben ist. Einige Betreiber rüsten Kühlauflieger für den Doppelzweck um, um saisonale Nachfrageschwankungen zu bewältigen, insbesondere während der Spitzenzeiten des Obstexports. Piloteinsätze von elektrischen Kühleinheiten, die von Batteriesystemen betrieben werden, entstehen auch auf kürzeren grenzüberschreitenden Routen und entsprechen den Nachhaltigkeitszielen großer Pharma- und Lebensmittelexporteure.

Geografische Analyse

Vietnam ist mit einem CAGR von 8,74 % der am schnellsten wachsende Knotenpunkt, da ausländische Elektronik- und Textilfabriken die Integration mit Lieferpartnern in Thailand, Malaysia und China vertiefen. Die Exporte beliefen sich im Jahr 2024 auf 354,5 Milliarden USD, und fast die Hälfte wurde auf dem Straßenweg über benachbarte Grenzen transportiert. Investitionen zur Aufrüstung des Nationalstraße 1 und zur Erweiterung des Grenzübergangs Moc Bai verkürzen die Transitzeit nach Ho-Chi-Minh-Stadt und verlagern die Verkehrsträgerpräferenz für Sendungen unter 800 km zugunsten von Lkw.

Indonesien mit einem Anteil von 41,38 % am ASEAN-Markt für grenzüberschreitenden Straßengütertransport im Jahr 2025 bleibt der Nachfrageanker aufgrund von Nickel-, Palmöl- und Kohleströmen, die auf dem Straßenweg zu malaysischen Häfen und Singapurer Handelszentren transportiert werden. Industriegebiete in Kalimantan und Sulawesi, die mit der Verarbeitung von Batteriematerialien verbunden sind, werden Ost-West-Lkw-Korridore erschließen, sobald Brückenaufrüstungen abgeschlossen sind. Interinselfähren speisen Volumen in diese Landrouten ein und festigen Indonesiens Führungsposition im ASEAN-Markt für grenzüberschreitenden Straßengütertransport.

Thailand und Malaysia fungieren als doppelte Landbrücken. Thailands Östlicher Wirtschaftskorridor leitet Automobilkomponenten nach Süden, während Malaysias hafenzentrierte Wirtschaft containerisierte Importe nach Norden in thailändische Produktionsgürtel lenkt. Beide Länder erproben wasserstoffbereite Lkw-Versuche im Einklang mit ESG-Zielen, was potenziell neue Nachfrage nach Flottenumrüstungen begründet. Kambodscha, Laos und Myanmar liegen gemeinsam im Anteil zurück, bieten aber Aufwärtspotenzial durch geplante Autobahnen und Sonderwirtschaftszonen, die mit Vietnam und Thailand verbunden sind[4]Vietnamesischer Zoll, "Handelsstatistiken," customs.gov.vn .

Wettbewerbslandschaft

Der ASEAN-Markt für grenzüberschreitenden Straßengütertransport ist gering konzentriert. Globale Integratoren wie DHL und das neu fusionierte Unternehmen DSV-DB Schenker nutzen proprietäre IT und AEO-Zertifizierungen, um länderübergreifende Verträge zu gewinnen. Regionale Anbieter wie Gemadept in Vietnam und Tiong Nam in Malaysia bieten tiefes Grenzexpertise, GDP-konforme Lager und Gefahrgutgenehmigungen, die Nischenverlader anziehen. Lokale Einzelunternehmer behalten Kostenvorteile auf kurzen Shuttle-Routen, riskieren aber die Disintermediation durch digitale Frachtplattformen, die transparente Preisvergleiche bieten.

Die Fusion DSV-DB Schenker schafft das größte Europa-Asien-Landnetzwerk und verleiht dem Unternehmen Verhandlungsmacht für Mautrabatte und konsolidierte Versicherungspakete. Nippon Express kooperierte mit Gemadept, um Zollfreilager einzurichten, die die vietnamesischen Grenzverweildauern um ein Viertel reduzieren. Tiong Nams Kapitalausgaben von 103 Millionen USD für grenzüberschreitende Terminals unterstreichen das Vertrauen in E-Commerce-Volumina. Unterdessen reduzieren risikokapitalfinanzierte Anwendungen wie die Blockchain-Plattform von LOGISTEED den Papierkram um 40 % und erodieren den administrativen Vorteil etablierter Anbieter.

Die Flottenmodernisierung entwickelt sich zu einem neuen Wettbewerbsfeld. Betreiber, die LNG- oder letztendlich Wasserstoff-Zugmaschinen einsetzen können, werden sich an den Emissionsscorecards der Verlader ausrichten und höhere Tarife erzielen. Umgekehrt könnten kleine Flotten ohne Zugang zu grüner Finanzierung den Markt verlassen oder zu Maklertätigkeiten wechseln. Qualitätszertifizierungen wie ISO 9001 und GDP-Zertifikate sind zunehmend eine Voraussetzung in Ausschreibungen und ziehen eine klare Linie zwischen Premium- und Preiskämpfer-Segmenten innerhalb des ASEAN-Marktes für grenzüberschreitenden Straßengütertransport.

ASEAN Grenzüberschreitender Straßengütertransport Branchenführer

DHL Group

GEODIS

Kerry Logistics

Kuehne + Nagel

DSV (einschließlich DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL unterzeichnete SAF-Kraftstoffpartnerschaften und erweiterte den Einsatz von Elektro-Lkw im asiatisch-pazifischen Raum, einschließlich Thailand und den Philippinen, und baute damit umweltfreundlichere Transportkapazitäten auf, die den Straßen- und multimodalen Güterverkehr unterstützen.

- Oktober 2025: Kuehne + Nagel erweiterte seine Straßentransportflotte in Südostasien (Basis Thailand) mit neuen Zugmaschinen und Containern, um die regionale Straßengüterkapazität auf den ASEAN-Märkten zu stärken.

- April 2025: DHL tätigte erhebliche Investitionen in die Infrastruktur für Gesundheitslogistik im asiatisch-pazifischen Raum, was die regionalen Kapazitäten voraussichtlich verbessern wird.

- April 2025: DSV schloss die Übernahme von DB Schenker ab und bildete damit den weltweit größten Logistikanbieter.

ASEAN Grenzüberschreitender Straßengütertransportmarkt Berichtsumfang

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwirtschaft |

| Fertigung |

| Öl, Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Vollladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffe |

| Nicht-Temperaturgeführt |

| Temperaturgeführt |

| Indonesien |

| Thailand |

| Malaysia |

| Singapur |

| Vietnam |

| Übriges ASEAN |

| Nach Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwirtschaft | |

| Fertigung | |

| Öl, Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Nach Ladekapazitätsspezifikation | Vollladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterkonfiguration | Flüssiggüter |

| Feststoffe | |

| Nach Temperaturkontrolle | Nicht-Temperaturgeführt |

| Temperaturgeführt | |

| Nach Land | Indonesien |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriges ASEAN |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Strassengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht-temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwirtschaft - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Bauwirtschaftsakteure für Strassengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Strassengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Strassengütertransportdienstleistungen für Vollladungsverkehr (FTL). Der FTL-Strassengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht-temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassen in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Strassengütertransportdienstleistungen für den Transport von Flüssigmassen, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Flüssigmassen (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und andere. Diese Güter werden in der Regel durch Tankfahrzeuge transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungsverkehr (FTL) Strassengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Strassengütertransportdienstleistungen für Vollladungsverkehr (FTL). Der FTL-Strassengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht-temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassen in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach wirtschaftlicher Tätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach wirtschaftlicher Tätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre KSM wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungsverkehr (LTL) Strassengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Strassengütertransportdienstleistungen für Teilladungsverkehr (LTL). Der LTL-Strassengütertransport ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch die Nutzung von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladung (LCL) Versand/Sammelladungsversand im Falle von Lkw-Diensten. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrieakteure für Strassengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Verkehrsträgeranteil - Der Frachtverkehrsträgeranteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Gütertyp, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der Verkehrsträgeranteil nach Tonnage (Tonnen) und der Verkehrsträgeranteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Entfernung pro Sendung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsindustrieakteure für Strassengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Strassengütertransportdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Strassengüterpreisstrends - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage nach dem Strassengütertransportmarkt und damit die Marktgröße des Strassengütertransports verwendet.

- Strassengütertonnagentrends - Die Frachttonnagedaten (Gewicht der Güter in Tonnen), die nach Verkehrsträger über den Überprüfungszeitraum abgewickelt wurden, wurden in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Gütertransports verwendet.

- Strassengütertransport - Die Beauftragung eines Strassengütertransport-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Strassengütertransportmarkt. Der Studienumfang umfasst (i) den Strassengütertransport, der von in den berichtenden Ländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzugmaschinen), (iv) Vollladungsverkehr (FTL) oder Teilladungsverkehr (LTL), (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturgeführten oder nicht-temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) sonstigen spezialisierten Frachttransport (Gefahrgüter, übergroße Fracht) und (x) ausgelagerte Erstzustellungs-/Mittelstrecken-/Letzte-Meile-Liefersendungen, die von Strassengütertransportakteuren durchgeführt werden. Der Umfang umfasst nicht (i) den Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für die Lieferung von Mahlzeiten auf der letzten Meile, (iii) den Markt für die Lieferung von Lebensmitteln und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den strassengütertransportmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehr Strassengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Strassengütertransportdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Strassengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs-/Letzte-Meile-Liefersendungen, die von Strassengütertransportakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes und damit der Marktgröße des Strassengütertransports. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Lkw-Betriebskosten - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Lkw-Betriebskosten und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Strassengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Strassengütertransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Umschlag oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Andocktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangens von Produkten über eine eingehende Andockstation und deren anschließende Überführung über die Andockstation zur ausgehenden Transportandockstation. |

| Dreiländerverkehr | Internationaler Strassengütertransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf dem Straßenweg befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerflächen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Außermaßige Fracht | Außermaßige Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Frachten mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Strassengütertransportdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Strassengütertransportmarkt. Der Dienst kann Vollladungsverkehr oder Teilladungsverkehr, containerisiert oder nicht-containerisiert, temperaturgeführt oder nicht-temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen