Größe und Marktanteil des Asia-Pacific-Markts für Innenarchitektur-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

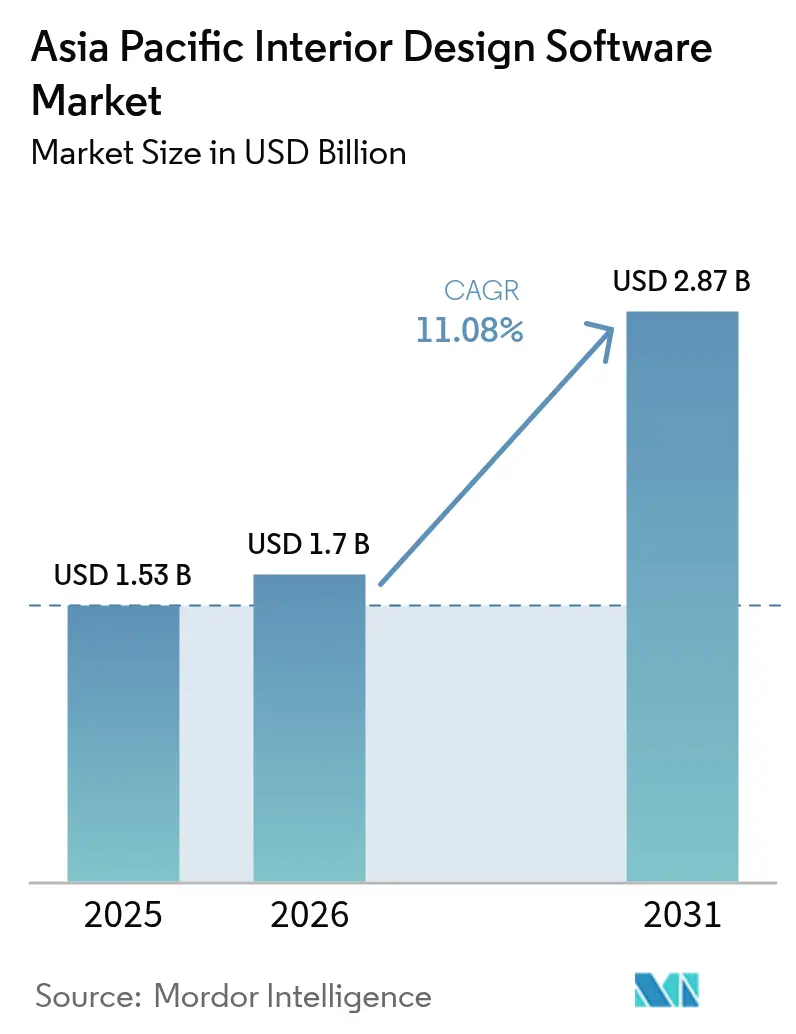

| Marktgröße im Basisjahr (2025) | 1.53 Milliarden US-Dollar |

| Marktgröße (2026) | 1.7 Milliarden US-Dollar |

| Marktgröße (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Markts für Innenarchitektur-Software durch Mordor Intelligence

Die Größe des Asia-Pacific-Markts für Innenarchitektur-Software wird im Jahr 2026 auf USD 1,7 Milliarden geschätzt, gegenüber dem Wert von USD 1,53 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 2,87 Milliarden zeigen, und einem Wachstum von 11,08 % CAGR im Zeitraum 2026–2031. Die Expansion ist auf eine beschleunigte Verlagerung hin zu cloudnativen Abonnements, Echtzeit-Kollaboration und eingebetteter künstlicher Intelligenz zurückzuführen, die die Raumplanung und fotorealistische Darstellung automatisiert.[1]Autodesk Investor Relations, "Ergebnismitteilung Geschäftsquartal Q3 2025," investors.autodesk.com Trimbles SketchUp überschritt Ende 2024 die Marke von 1 Million zahlenden Nutzern, was eine bedeutende Abkehr von unbefristeten Lizenzen markiert. Chinas durch E-Commerce geprägte Arbeitsabläufe, Indiens Ausbau intelligenter Städte und die mobile Designkultur Südostasiens gestalten die Wettbewerbsprioritäten neu. Anbieter, die Visualisierung mit Beschaffung und Kostenschätzung verbinden, gewinnen Marktanteile, während hardwaregetriebene Desktop-Strategien einem durch Zölle induzierten Kostendruck ausgesetzt sind.

Wesentliche Erkenntnisse des Berichts

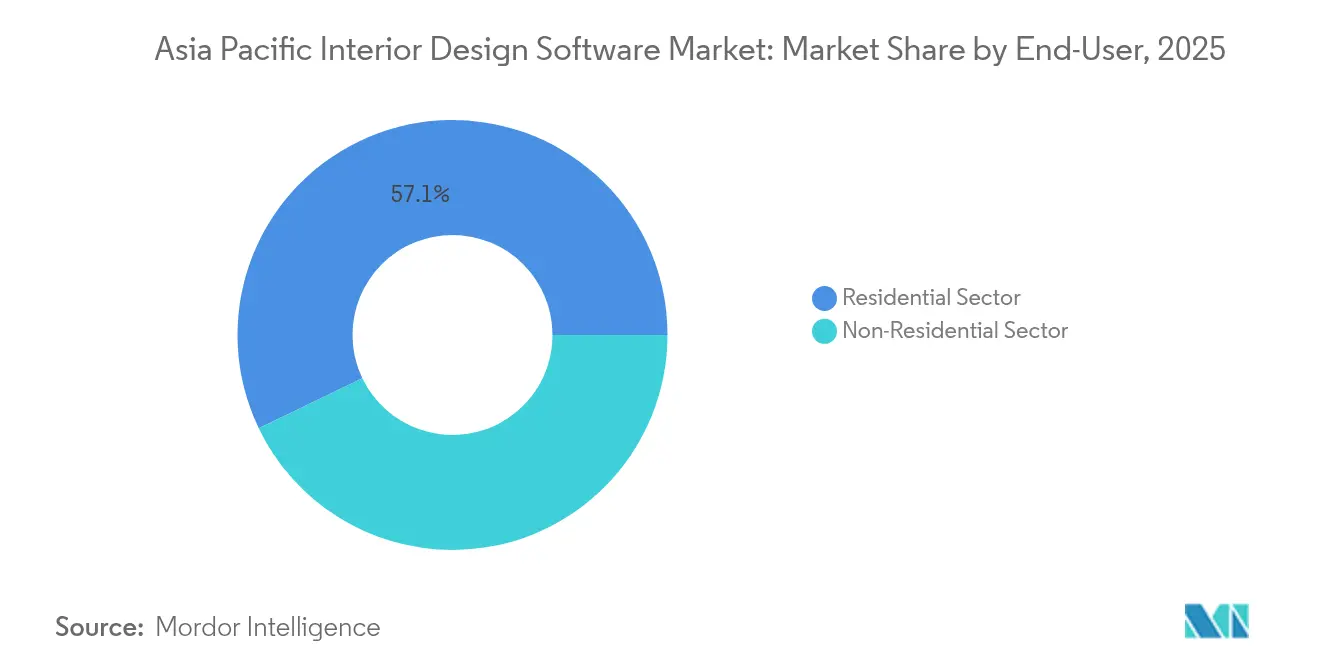

- Nach Endnutzer führte das Wohnsegment mit einem Anteil von 57,13 % im Jahr 2025; das nicht-wohnwirtschaftliche Design soll bis 2031 mit einer CAGR von 13,52 % wachsen.

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 62,52 % am Asia-Pacific-Markt für Innenarchitektur-Software, und dieses Segment soll bis 2031 mit einer CAGR von 15,08 % wachsen.

- Nach Anwendung entfiel auf dreidimensionales Design und Rendering im Jahr 2025 ein Anteil von 49,51 % der Größe des Asia-Pacific-Markts für Innenarchitektur-Software, während die Visualisierung mit virtueller Realität und erweiterter Realität das schnellste Wachstum mit einer CAGR von 16,42 % bis 2031 zeigen soll.

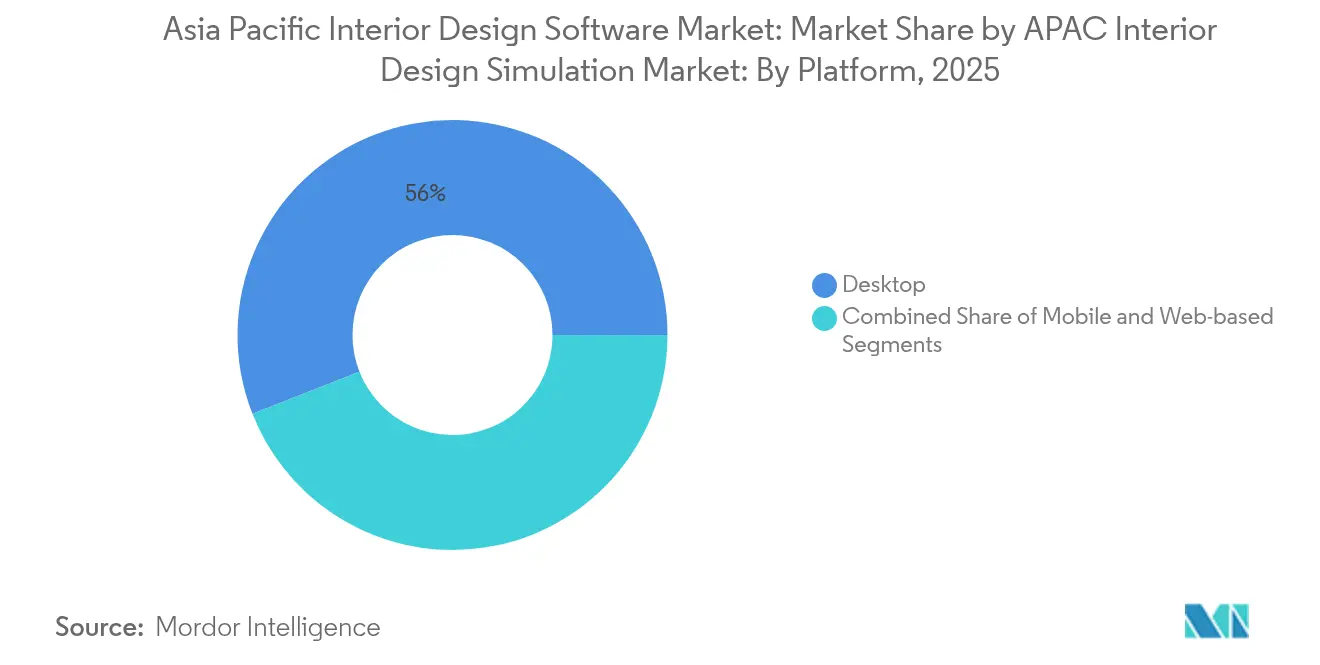

- Nach Plattform sicherten sich Desktop-Arbeitsabläufe im Jahr 2025 einen Umsatzanteil von 55,97 %; mobile Plattformen sollen bis 2031 mit einer CAGR von 15,65 % wachsen.

- Nach Lizenzmodell trug Abonnement-SaaS im Jahr 2025 63,02 % des Umsatzes bei; Freemium- und werbeunterstützte Stufen sollen mit einer CAGR von 16,84 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asia-Pacific-Markt für Innenarchitektur-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach visualisierungsgetriebenem Hausrenovierung | +2.3% | China, Japan, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Smart-City- und Wohnungsbauinitiativen | +1.8% | Indien, China, Thailand, Vietnam, Singapur | Langfristig (≥ 4 Jahre) |

| Zunahme der Akzeptanz cloudbasierter Design-Kollaboration | +2.7% | Gesamte Region, am stärksten in Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Integration von KI für automatisierte Raumplanung | +1.9% | Städtische Zentren in China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung von Partnerschaften im virtuellen Möbel-E-Commerce | +1.6% | China, Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Hardware-Zollbelastungen beschleunigen die Verlagerung zu Cloud-Rendering | +1.4% | Regionweit, akut in Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach visualisierungsgetriebenem Hausrenovierung

Hausbesitzer bestehen jetzt auf fotorealistischen Vorschauen, bevor sie Kapital für Renovierungen einsetzen. Japan verzeichnete 2024 Renovierungsausgaben in Höhe von JPY 7,2 Billionen (USD 48,6 Milliarden), wobei 68 % der Projekte digitale Visualisierung einsetzten.[2]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, "Wohnungsbericht 2024," mlit.go.jpAustralische Haushalte folgten diesem Beispiel, da höhere Hypothekenzinsen die Lebensdauer von Wohngebäuden verlängerten. Software-Hersteller reagierten, indem sie Materialpreis-APIs in Design-Leinwände integrierten, sodass Benutzer Oberflächen gegen Live-Budgets abwägen können. Plattformen, die Visualisierung und Beschaffung vereinen, verkürzen Entscheidungszyklen und gewinnen Kundenbindung.

Staatliche Smart-City- und Wohnungsbauinitiativen

Öffentliche Mandate zu digitalen Zwillingen wirken sich auf die private Praxis aus. Indiens Smart-Cities-Mission setzte INR 48.000 Crore (USD 5,8 Milliarden) ein und normierte Building-Information-Modeling-Werkzeuge für kommunale Auftragnehmer. Chinas 290 Pilotprojekte für intelligente Städte erfordern Cloud-Kollaboration für behördenübergreifende Prüfungen. Die thailändische Behörde zur Förderung der Digitalwirtschaft und Dassault Systèmes zertifizieren jährlich 500 Designer zur Unterstützung von Projekten des Östlichen Wirtschaftskorridors.[3]Behörde zur Förderung der Digitalwirtschaft, "Partnerschaft mit dem Dassault Systèmes-Schulungszentrum," depa.or.thSolche Mandate legen Interoperabilitätsstandards fest und sichern den langfristigen Bedarf an konformen Plattformen.

Zunahme der Akzeptanz cloudbasierter Design-Kollaboration

Die Cloud-Nutzung wächst am schnellsten dort, wo On-Premise-GPUs preislich eingeschränkt geworden sind. AWS eröffnete 2024 eine Region in Malaysia und reduzierte die Render-Latenz für südostasiatische Unternehmen um 40 %.[4]Amazon Web Services, "AWS-Asia-Pacific-Infrastruktur-Update," press.aboutamazon.com Microsoft Azure fügte in Indien 60 % mehr GPU-Kapazität hinzu und halbierte damit die Kosten pro Stunde. Da grenzüberschreitende Datenschutzregeln im Rahmen von Chinas Datenschutzgesetz für personenbezogene Informationen geklärt wurden, können Designer Dateien über Singapur-Knoten leiten und dabei die Compliance wahren. Geringere Kosten und rechtliche Klarheit beschleunigen die Akzeptanz von Mehrstandort-Kollaboration.

Integration von KI für automatisierte Raumplanung

Generative Algorithmen verwandeln Software in einen Designpartner. Dassaults HomeByMe-Konzept reduzierte die Konzeptionszeit um 40 %, indem es nach dem Scannen von Raummetriken automatisch Möbel platzierte. SketchUp 2025 enthält "Diffusion", das 3D-Assets aus Texteingaben generiert und die IFC-Ausrichtung mit Revit verbessert. Coohooms Engine liefert in 90 Sekunden fertige Renders zum Teilen. Da Iterationen unmittelbar werden, tendieren Nutzer zu Plattformen, die KI als Kerninfrastruktur und nicht als nachträgliche Erweiterung behandeln.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsprobleme zwischen Design-Plattformen | -1.4% | Global, am stärksten dort, wo der Anbietermix hoch ist | Mittelfristig (2–4 Jahre) |

| Hohe Abonnement- und Schulungskosten für KMU | -1.8% | Indien, Südostasien, kleinere chinesische Städte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten 3D- und VR-Designern | -1.2% | Regionweit, am akutesten in Indien, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Lücken bei der Einhaltung von Datenschutz- und Cybersicherheitsvorschriften | -0.9% | China, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsprobleme zwischen Design-Plattformen

Unterschiedliche Dateistrukturen zwingen Unternehmen dazu, in mehrere Werkzeuge zu investieren und manuelle Nachbearbeitung in Kauf zu nehmen. Das IFC-4.3-Schema, das 2024 finalisiert wurde, lässt noch immer parametrische Möbel aus, sodass Assets beim Wechsel zwischen Revit, SketchUp oder Vectorworks ihre Bearbeitbarkeit verlieren. Japans BIM-Mandat entbehrt einer einheitlichen nationalen Vorlage, was zu regionalen Abweichungen führt, die die Koordination behindern. Der durch Konvertierung verlorene Zeitaufwand treibt die Kosten in die Höhe und dämpft die Akzeptanz dort, wo Projekte auf gemischten Anbieter-Stacks basieren.

Hohe Abonnement- und Schulungskosten für KMU

Für kleine Studios können die Softwaregebühren den Personalkosten gleichkommen. Autodesk AutoCAD kostet USD 1.865 pro Nutzer und Jahr, was 40 % des Monatsgehalts eines Junior-Designers in Städten der zweiten Kategorie in Indien entspricht. Strukturierte Kurse für parametrisches Modellieren kosten in Vietnam und Indonesien USD 800–1.200, was viele Freiberufler bei grundlegenden 2D-Werkzeugen hält. Freemium-Stufen schließen diese Lücke, doch hängt die Konvertierung von erschwinglichen Zertifizierungen und nutzungsbasierter Abrechnung ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Nachfrage im Nicht-Wohnbereich übertrifft die Reife des Wohnbereichs

Der Wohnanteil hielt im Jahr 2025 57,13 % des Umsatzes, was die frühe Akzeptanz durch Hausbesitzer von Visualisierung für die Renovierungsbudgetierung widerspiegelt. Die Größe des Asia-Pacific-Markts für Innenarchitektur-Software, die mit nicht-wohnwirtschaftlichen Kunden verbunden ist, wächst schneller, wobei Gastgewerbe-, Einzelhandels- und Co-Working-Projekte mit einer CAGR von 13,52 % voranschreiten. Hotelbauer in Indien nutzten 2024 3D-Rundgänge für 62 % der neu hinzugefügten Zimmer. Japanische Einzelhändler nutzten physische Geschäfte als Erlebnisshowrooms neu und integrierten VR-Konfiguratoren, die die Conversion-Rate um 18 % steigerten.

Das Wohnwachstum verlangsamt sich auf eine CAGR von 9,66 %, da die Durchdringung in chinesischen und australischen Städten der ersten Kategorie gesättigt wird, obwohl das ländliche Indien und aufstrebende vietnamesische Ballungsräume noch unerschlossene Märkte darstellen. Der Asia-Pacific-Markt für Innenarchitektur-Software treibt die Compliance im gewerblichen Immobilienbereich voran, wobei Singapurer Entwickler BIM-fähige Einreichungen für Projekte verlangen, die SGD 50 Millionen übersteigen. Plattformen, die mit Bauvorschriften und Beschaffungsanforderungen in Einklang gebracht werden können, werden das wachsende Nicht-Wohnsegment dominieren.

Nach Bereitstellungsmodus: Cloud-Wirtschaftlichkeit gestaltet Infrastrukturentscheidungen neu

Cloud-Bereitstellungen erfassten 2025 einen Anteil von 62,52 % und wachsen mit einer CAGR von 15,08 %, was den Asia-Pacific-Markt für Innenarchitektur-Software um vier Punkte übertrifft. GPU-Engpässe trieben die Preise für On-Premise-Karten über USD 2.200, während Indiens Einfuhrzoll 28 % hinzufügte. AWS-Render-Knoten kosten jetzt ungefähr USD 3 pro Stunde, sodass ein Studio, das 100 Aufträge pro Monat ausführt, USD 1.200 ausgibt, gegenüber einer jährlichen Amortisation von USD 18.000 für lokale Hardware.

Hybridmodelle sollen mit einer CAGR von 12,32 % wachsen, wo Datenschutzgesetze eine Speicherung im Land erfordern, die Arbeitslasten jedoch bei Spitzenzeiten in die Cloud ausgelagert werden müssen. Autodesks Flex-Lizenz ermöglicht das Umschalten zwischen Desktop- und Cloud-Renders in einer einzigen SKU und schützt die Nutzer vor Vorabinvestitionen und Compliance-Reibungen. Anbieter ohne nahtlose hybride Arbeitsabläufe riskieren, Kunden zu verlieren, wenn diese ihre Kostenstrukturen neu kalibrieren.

Nach Anwendung: VR- und AR-Visualisierung stört traditionelles Rendering

Dreidimensionales Design und Rendering lieferte 2025 49,51 % der Ausgaben und verankerte den Kernarbeitsablauf des Asia-Pacific-Markts für Innenarchitektur-Software. Virtuelle Realität und erweiterte Realität treiben, obwohl kleiner, das Umsatzwachstum mit einer CAGR von 16,42 % an, da Einzelhändler headset-basierte Planer einbetten, um Verkaufszyklen zu verkürzen. AiHouse und OPPEIN meldeten eine Steigerung der Conversion-Rate um 15 %, wenn Kunden Grundrisse in gemischter Realität bearbeiteten.

Zweidimensionales Zeichnen hält einen Anteil von 21,84 %, liegt aber mit einer CAGR von 7,69 % zurück, da es die räumliche Tiefe nicht vermitteln kann, die Kunden erwarten. Eigenständige Rendering-Pakete sehen sich einer Commoditisierung ausgesetzt; das Wachstum hängt jetzt davon ab, Kostenschätzung, Aufgabenzuweisung und Versionskontrolle in einer einzigen Umgebung zu bündeln. Nutzer, die zu Plattformen tendieren, die Design, Genehmigung und Beschaffung in einer einzigen Sitzung konsolidieren, werden die Anwendungsprioritäten neu gestalten.

Nach Plattform: Mobile-First-Südostasien definiert Benutzeroberflächen neu

Desktop-Arbeitsabläufe machen 2025 noch immer 55,97 % des Umsatzes aus, aber Mobilgeräte gewinnen Nutzer mit einer CAGR von 15,65 % hinzu. Indonesien hat 204 Millionen Smartphone-Besitzer, aber nur 68 Millionen PC-Nutzer. Infolgedessen übernehmen Designer Planner 5D und RoomSketcher für browserbasierte Projekte. Japan und Südkorea halten an Desktops für parametrische Präzision fest und erhalten so einen regionalen Anteil, der erhöht bleibt.

Webbasierte Leinwände wachsen mit einer CAGR von 13,02 %, bevorzugt von Vietnams freiberuflerreichen Unternehmen, die Lizenzierungsreibungen vermeiden. Autodesk Forma verknüpfte mobile Fotoerfassung mit Cloud-Geländegenerierung und Desktop-Verfeinerung zu einer kohärenten, gerätunabhängigen Schleife. Anbieter, die die geräteübergreifende Kontinuität ignorieren, riskieren Bedeutungslosigkeit gegenüber Südostasiens mobil-zentrierter Belegschaft.

Nach Lizenzmodell: Freemium erschließt bisher unzureichend bediente Kleinstunternehmen

Abonnement-SaaS hielt 2025 einen Anteil von 63,02 % und bleibt der Umsatzanker. Die Größe des Asia-Pacific-Markts für Innenarchitektur-Software, die mit Freemium-Stufen verbunden ist, wächst jedoch mit einer CAGR von 16,84 %, der schnellsten Wachstumsbahn, da Indiens 63 Millionen Kleinstunternehmen Werkzeuge ohne Vorabgebühren testen. Planner 5D erreichte 10 Millionen südostasiatische Nutzer mit einem werbefinanzierten Plan und konvertiert mit einer Rate von 3 %, nachdem Unternehmen über die Hobbyskala hinauswachsen.

Unbefristete Lizenzen sind seit der Einstellung der unbefristeten AutoCAD-Lizenz durch Autodesk im Jahr 2024 jährlich um 2,29 % zurückgegangen. Die Konvertierung hängt von sanften Bezahlschranken ab: RoomSketcher begrenzt die Anzahl der Renders in seiner kostenlosen Stufe und regt Upgrades an, sobald Nutzer fünf Projekte pro Monat überschreiten. Coohom richtet Gebühren an KI-generierten Variationen aus und erfasst Wert pro Ausgabe statt pro Nutzer.

Geografische Analyse

China kontrollierte 2025 41,78 % der Ausgaben, da Möbel-E-Commerce eingebettetes Design direkt in den Checkout-Prozess integriert hatte. Coohom, mit einem Wert von USD 1 Milliarde, hält allein einen lokalen Anteil von 23,2 %, indem es fotorealistische Renders mit sofortigen Kaufpfaden bündelt. Das Wachstum moderiert sich auf eine CAGR von 10,65 %, da die Durchdringung in Städten der ersten Kategorie der Sättigung nahe kommt, aber Städte der dritten Kategorie und ländliche Provinzen bieten noch immer Wachstumsspielraum.

Indien verzeichnet die schnellste CAGR von 14,56 %, getrieben durch Smart-Cities-Mandate in 100 Kommunen und eine städtische Wohnungspipeline, die 2024 1,2 Millionen Einheiten hinzufügte. Kleine Unternehmen nehmen kostengünstige Abonnements mit Schulungsguthaben an, während Cloud-GPU-Erweiterungen die Einstiegshürden senken.

Japan schreitet mit einer CAGR von 11,12 % voran, begünstigt durch Renovierungssubventionen für Energie- und seismische Nachrüstungen. Über 30 % der Häuser sind älter als 30 Jahre, was die Nachfrage nach Design-Werkzeugen ankurbelt, die Isolierung und Erdbebenverstärkung modellieren. Lokale Anbieter, die sich an einzigartige Bauvorschriften anpassen, gewinnen einen Vorteil.

Australien und Südkorea halten je einen Anteil von 6,00–7,00 % und wachsen mit einer CAGR von nahezu 9,85 %, wobei Ersatzzyklen statt Erstanwenderschaft die Ausgaben antreiben. Unternehmen priorisieren BIM-Interoperabilität mit Bau-Suites gegenüber auffälliger Visualisierung.

Südostasien soll mit einer CAGR von 13,18 % wachsen, wobei Thailand, Vietnam und Indonesien AR-Showrooms und PropTech-Finanzierungen einsetzen, die Chinas Modell spiegeln. IKEA Thailand erzielte eine Steigerung der Conversion-Rate um 12 %, indem es AR-Planer in 45 Filialen einsetzte. Agile, mobile-first-Werkzeuge dominieren freiberuflerreiche Ökosysteme.

Der Rest des asiatisch-pazifischen Raums, einschließlich Neuseeland und aufstrebender südasiatischer Staaten, schreitet mit einer CAGR von 11,92 % voran, begünstigt durch die Cloud, die Infrastrukturhürden beseitigt. Regionale Marktansätze variieren je nach Standort, mit lokalisierten Preisstrategien: Freemium-Modelle für Indonesien, gebündelte Schulungen für Indien und Compliance-Zertifizierungen für China und Singapur.

Wettbewerbslandschaft

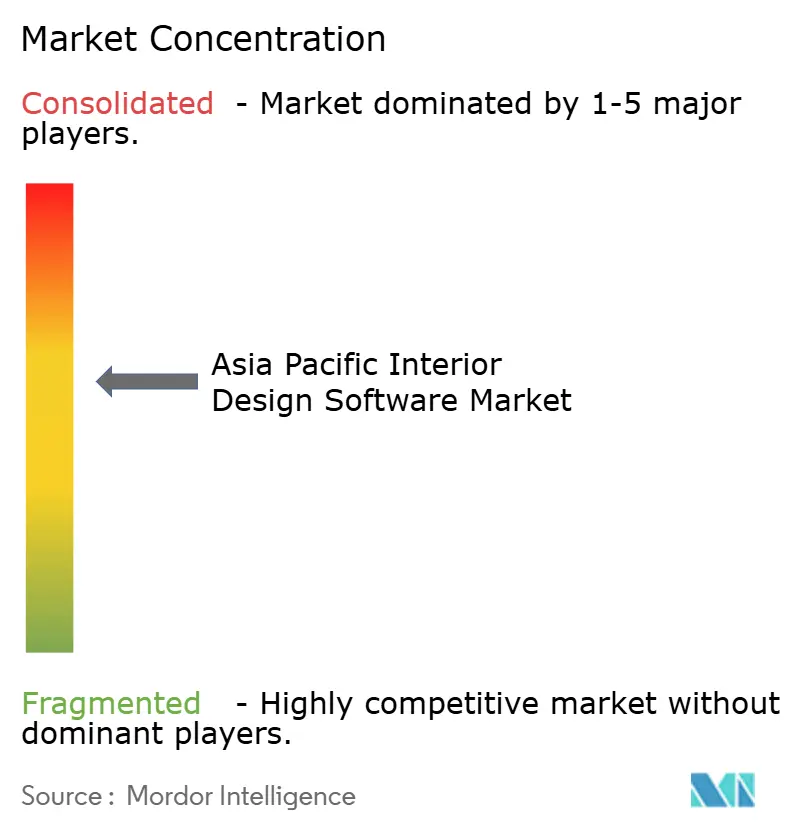

Die fünf führenden Akteure, Autodesk, Trimble, Dassault Systèmes, Coohom und AiHouse, halten einen bedeutenden Anteil und positionieren den Asia-Pacific-Markt für Innenarchitektur-Software als mäßig fragmentierte Landschaft. Autodesk bindet Unternehmenskunden, indem es AutoCAD, Revit und BIM 360 miteinander verknüpft; die Wechselkosten übersteigen für mittelständische Unternehmen USD 50.000. Trimbles SketchUp hat die Marke von 1 Million zahlenden Nutzern überschritten, getrieben durch Text-zu-3D-Diffusions-KI und engere IFC-Schemata, die nahtlose Revit-Übergaben ermöglichen.

Chinesische Anbieter wachsen durch lokalisierte Bibliotheken. Coohom bietet 2 Millionen native SKUs, verglichen mit 400.000 in SketchUps Asia-Katalog, was das Design lokal beschaffter Einrichtungsgegenstände beschleunigt. AiHouse kombiniert gemischte Realität mit Schrankherstellern, um die Conversion-Rate zu steigern. Regionale Neueinsteiger wie Foyr in Indien und Infurnia führen API-first-Konfiguratoren ein, die Einzelhändler in ihre E-Commerce-Journeys einbetten und dabei traditionelle Desktop-Schnittstellen umgehen.

Strategische Allianzen prägen die Jahre 2024–2025. Dassault und Thailands Behörde zur Förderung der Digitalwirtschaft eröffneten eine BIM-Akademie, die jährlich 500 Designer zertifiziert. AWSs Malaysia-Region reduzierte die Render-Latenz in Südostasien um 40 %. Microsoft verdoppelte die A100- und H100-GPU-Kapazität in Indien. Unternehmen, die die Datenschutzhürden in China und Indien überwinden, können regulierte öffentliche Projekte bedienen, während agile Start-ups die lange Reihe von Kleinstunternehmen mit nutzungsbasierten Plänen erschließen.

Führende Unternehmen im Asia-Pacific-Markt für Innenarchitektur-Software

Dassault System SE

Autodesk Inc

Trimble, Inc.

Foyr LLC

Infurnia Technologies Pvt. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Trimble stellte SketchUp 2025 mit Diffusions-KI, der Chaos-Cosmos-Materialbibliothek und verbesserten IFC-Pfaden vor.

- Januar 2025: Autodesk erweiterte sein Flex-Zahlungsmodell auf den asiatisch-pazifischen Raum und zielte dabei auf kapitalknappheit leidende KMU ab.

- November 2024: Trimbles SketchUp hat die Marke von 1 Million aktiven Abonnenten überschritten, getrieben durch den Wechsel zu einem Abonnementmodell, neue KI-Funktionen (wie SketchUp Diffusion) und den Fokus auf die Schaffung von Mehrwert für die Architektur-, Ingenieur- und Baubranche, mit starkem Wachstum durch einfacheren Zugang und Kollaborationswerkzeuge.

- Oktober 2024: Dassault Systèmes und Thailands Behörde zur Förderung der Digitalwirtschaft eröffneten ein 3DEXPERIENCE-Schulungszentrum an der Silpakorn-Universität.

Berichtsumfang des Asia-Pacific-Markts für Innenarchitektur-Software

Innenarchitektur-Software ermöglicht es Architekten, Grundrisse zu erstellen und Räume einfach und effizient zu gestalten. Die Lösung verfügt über verschiedene Kombinationen von Funktionen wie 2D-Raumplanung und Grundrisserstellung, 3D-Design und Modellierung mit Rendering. Die Lösung wird in der Regel heruntergeladen oder über das Internet abgerufen.

Der Bericht zum Asia-Pacific-Markt für Innenarchitektur-Software ist segmentiert nach Endnutzer-Branchen (Wohnbereich, Nicht-Wohnbereich), Bereitstellungsmodus (On-Premise, Cloud, Hybrid), Anwendungstyp (2D-Design und Entwurf, 3D-Design und Rendering, VR- und AR-Visualisierung, Projektmanagement und Kollaboration), Plattform (Desktop, Mobil, Webbasiert), Lizenzmodell (Unbefristete Einmallizenz, Abonnement-SaaS, Freemium/Werbeunterstützt) und Geografie (China, Indien, Japan, Südkorea, Australien, Südostasien, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wohnbereich |

| Nicht-Wohnbereich |

| On-Premise |

| Cloud |

| Hybrid |

| 2D-Design und Entwurf |

| 3D-Design und Rendering |

| VR- und AR-Visualisierung |

| Projektmanagement und Kollaboration |

| Desktop |

| Mobil |

| Webbasiert |

| Unbefristete Einmallizenz |

| Abonnement-SaaS |

| Freemium / Werbeunterstützt |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Südostasien |

| Rest des asiatisch-pazifischen Raums |

| Nach Endnutzer-Branchen | Wohnbereich |

| Nicht-Wohnbereich | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Anwendungstyp | 2D-Design und Entwurf |

| 3D-Design und Rendering | |

| VR- und AR-Visualisierung | |

| Projektmanagement und Kollaboration | |

| Nach Plattform | Desktop |

| Mobil | |

| Webbasiert | |

| Nach Lizenzmodell | Unbefristete Einmallizenz |

| Abonnement-SaaS | |

| Freemium / Werbeunterstützt | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Pacific-Markt für Innenarchitektur-Software im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 1,7 Milliarden und soll bis 2031 USD 2,87 Milliarden erreichen.

Welcher Bereitstellungsmodus wächst in der Region am schnellsten?

Cloudbasierte Implementierungen führen mit einer CAGR von 15,08 % dank sinkender Cloud-GPU-Kosten und regionaler Rechenzentrumsergänzungen.

Was treibt die Akzeptanz nicht-wohnwirtschaftlicher Software an?

Renovierungen im Gastgewerbe, Einzelhandel und Co-Working-Bereich setzen 3D- und VR-Werkzeuge ein, um das Gästeerlebnis zu differenzieren, was die nicht-wohnwirtschaftliche Nachfrage mit einer CAGR von 13,52 % vorantreibt.

Welches Land zeigt das schnellste Wachstum?

Indien schreitet mit einer CAGR von 14,56 % voran, angetrieben durch Smart-Cities-Mandate und einen städtischen Wohnungsbauboom.

Seite zuletzt aktualisiert am: