Marktgröße und Marktanteil für Energydrinks im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

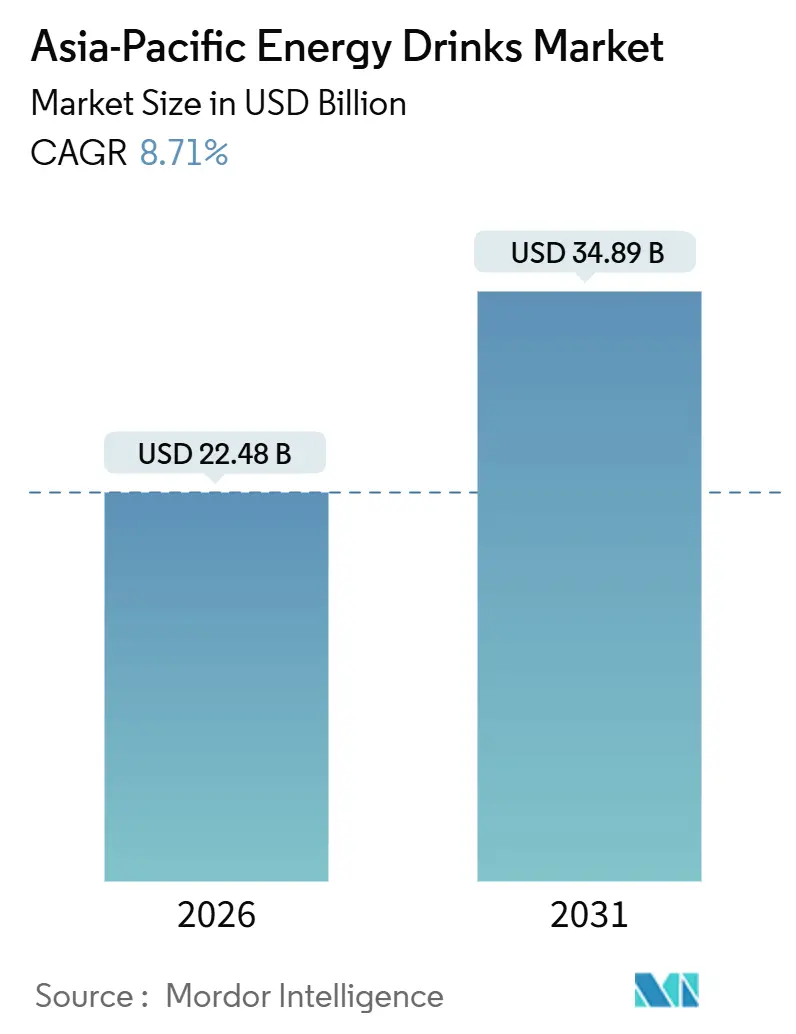

| Marktgröße (2026) | 22.48 Milliarden US-Dollar |

| Marktgröße (2031) | 34.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

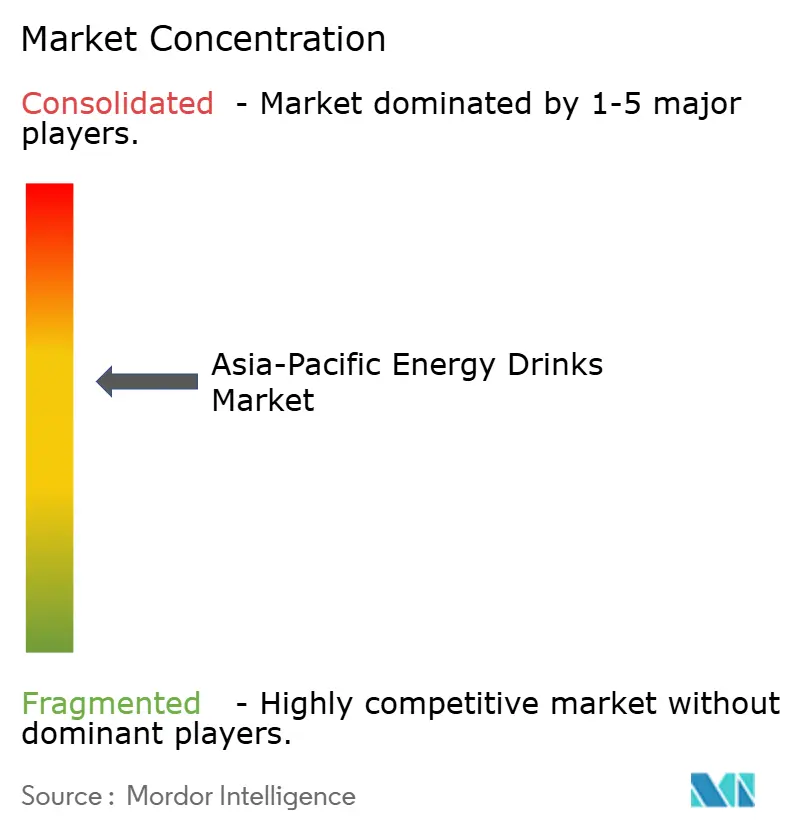

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energydrinks im asiatisch pazifischen Raum von Mordor Intelligence

Der Markt für Energydrinks im asiatisch pazifischen Raum hatte im Jahr 2026 einen Wert von 22,48 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 34,89 Milliarden USD erreichen, was einem CAGR von 8,71 % entspricht. Die aktuelle Marktgröße und das prognostizierte Wachstum bestätigen, dass die Nachfrage nach praktischen Stimulanzprodukten steigt, auch wenn der Pro-Kopf-Konsum deutlich unter dem nordamerikanischen Niveau bleibt. Rasche Urbanisierung, eine wachsende Bevölkerungsgruppe unter 35 Jahren sowie die Verbreitung von Fitnessstudio- und Esports-Kulturen verkürzen Mahlzeiten und verlängern aktive Stunden, was die Getränkewahl hin zu Einzelportionsdosen lenkt, die sofortige Wachheit ohne Vorbereitung bieten. Regulatorische Obergrenzen für Koffein lenken Rezepturen auf botanische oder synthetische Quellen, während Nachhaltigkeitsvorgaben die Verpackung in Richtung Aluminium mit hohem Recyclinganteil treiben. Die Wettbewerbsintensität ist moderat, da multinationale Skaleneffekte auf etablierte lokale Marktführer treffen, die vergleichbare Funktionalität zu niedrigeren Preisen anbieten, und so ein ausgewogenes Feld entsteht, in dem Innovation statt Preis allein über Marktanteilsgewinne entscheidet. Die Inflation der Inputkosten, insbesondere für Taurin und Robusta-Kaffee, beschleunigt Reformulierungszyklen, belohnt aber auch vertikal integrierte Unternehmen, die sowohl Forschung und Entwicklung als auch die Rohstoffbeschaffung kontrollieren.

Wichtigste Erkenntnisse des Berichts

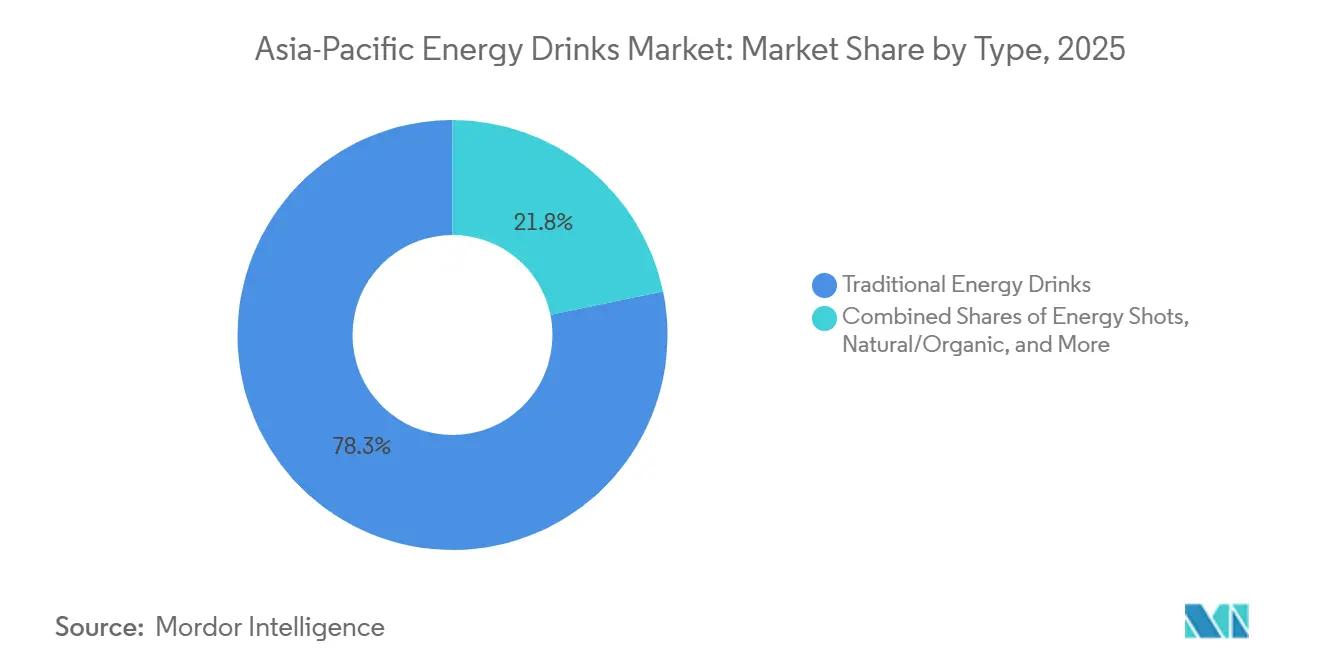

- Nach Produkttyp führten traditionelle Energydrinks mit einem Marktanteil von 78,25 % im asiatisch pazifischen Raum im Jahr 2025, während natürliche und biologische Varianten mit einer CAGR von 9,57 % bis 2031 expandieren.

- Nach Verpackung entfielen im Jahr 2025 41,24 % der Marktgröße für Energydrinks im asiatisch pazifischen Raum auf PET-Flaschen, und Metalldosen verzeichnen bis 2031 eine CAGR von 10,02 %.

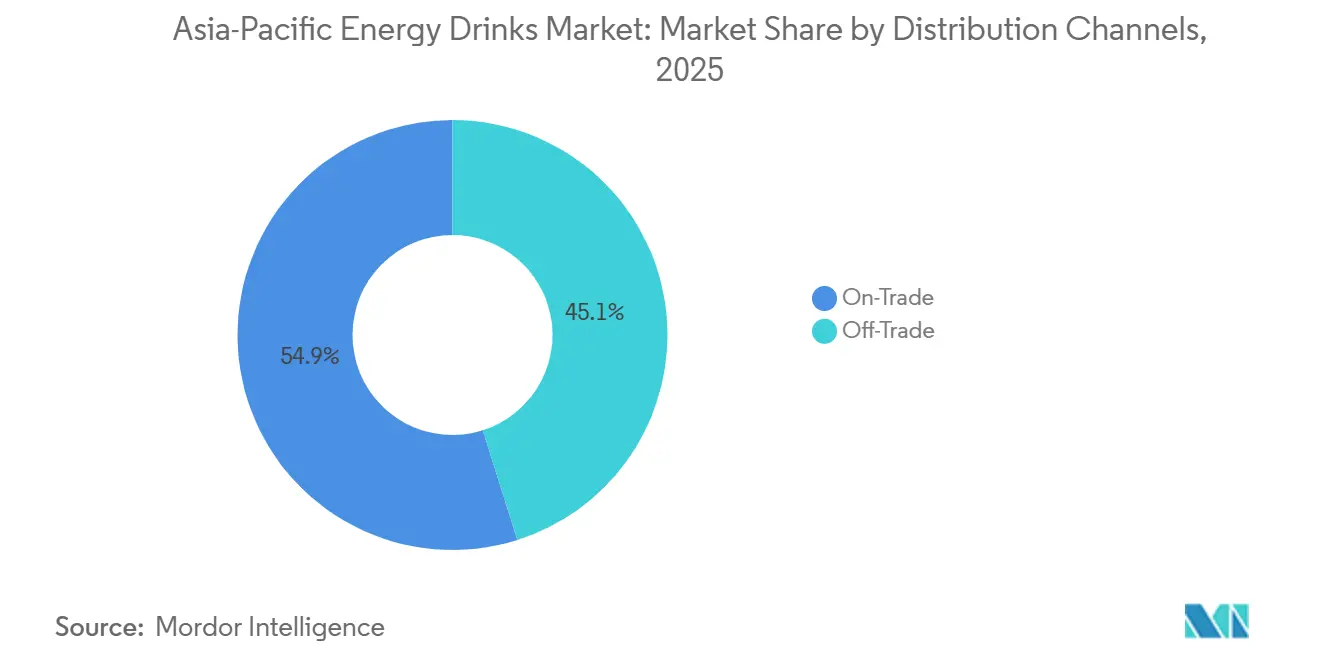

- Nach Vertriebskanal hielt Off-Trade im Jahr 2025 einen Marktanteil von 45,12 % im asiatisch pazifischen Raum für Energydrinks, während On-Trade bis 2031 eine CAGR von 9,82 % verzeichnen dürfte.

- Nach Geografie trug China im Jahr 2025 41,18 % des Umsatzes bei, und Indien dürfte bis 2031 mit einer CAGR von 10,11 % das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -einblicke für Energydrinks im asiatisch pazifischen Raum

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und arbeitsreiche Lebensstile | +1.8% | China, Indien, Indonesien, Vietnam; Ballungskorridore in ASEAN | Mittelfristig (2–4 Jahre) |

| Große junge Bevölkerung mit hoher Fitness- und Gaming-Aktivität | +1.5% | Indien, Philippinen, Indonesien; Esports-Zentren in Südkorea | Kurzfristig (≤2 Jahre) |

| Wechsel zu gesünderen Varianten wie zuckerarmen, natürlichen und biologischen Optionen | +1.2% | Australien, Japan, urbanes China; Übertragung auf Singapur, Hongkong | Langfristig (≥4 Jahre) |

| E-Commerce und Expansion des modernen Einzelhandels | +1.0% | Indien, China, Südostasien; Schnellhandel in Städten der zweiten Reihe | Kurzfristig (≤2 Jahre) |

| Produktinnovation bei Aromen, funktionellen Vorteilen und Verpackung | +0.9% | Global; frühe Einführung in Japan, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen ermöglichen Premium- und Funktionsgetränkekäufe | +0.8% | China, Indien, ASEAN-Mittelschicht; urbane Zentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und arbeitsreiche Lebensstile

Die Urbanisierung im asiatisch pazifischen Raum gestaltet den Alltag neu und befördert eine Präferenz für Energieformate zum Mitnehmen. Bis 2024 lebten mehr als 65 % der chinesischen Bevölkerung in städtischen Gebieten, während Indiens Ballungsräume jährlich um 10 Millionen Einwohner zunahmen, laut dem Siedlungsprogramm der Vereinten Nationen[1]Quelle: Siedlungsprogramm der Vereinten Nationen, "Urbanisierungstrends im asiatisch pazifischen Raum 2024," un.org. Diese Trends haben die durchschnittlichen Pendelzeiten verlängert und die Zeit für reguläre Mahlzeiten reduziert. Infolgedessen ist die Nachfrage nach Einzelportionsdosen und -flaschen, die schnelle Koffeinschübe bieten, stark gestiegen und bietet einen erheblichen Vorteil gegenüber traditionell gebrühtem Kaffee oder Tee. Eastrocs Vertriebsstrategie verdeutlicht diesen Wandel: Das Unternehmen platzierte 250-ml-Dosen in 3,6 Millionen Convenience-Stores und Kiosken und sicherte sich damit Impulskäufe von Fabrikarbeitern, Lieferfahrern und Büroangestellten, die häufig keinen Zugang zu Espressomaschinen haben. Dieser Trend begünstigt auch On-Premise-Kanäle. Gaming-Cafés in Südkorea und 24-Stunden-Fitnessstudios in Singapur führen Energydrinks nun als Standardhydrationsoptionen und integrieren sie in ausgedehnte Aktivitätssitzungen. Die Urbanisierung hat jedoch auch zu Einkommensschwankungen geführt. Gig-Worker und Schichtarbeiter, die von diesen Schwankungen betroffen sind, greifen zu erschwinglichen Energieprodukten statt zu Premium-Kaffee. Dies hat die Nachfrage nach Preispunkten unter 1 USD aufrechterhalten, einem Segment, in dem viele multinationale Marken mit Rentabilitätsproblemen konfrontiert sind.

Große junge Bevölkerung mit hoher Fitness- und Gaming-Aktivität

Im asiatisch pazifischen Raum nimmt eine junge demografische Gruppe, insbesondere unter 35-Jährige, die Fitnesskultur und Esports zunehmend an und treibt einen Anstieg des Energydrink-Konsums voran. In Indien ist der Trend ebenso ausgeprägt: Nach 2020 verdoppelten sich die Fitnessstudio-Mitgliedschaften, und Fitness-Influencer auf Instagram haben Pre-Workout-Energydrinks besonders bei der aufstrebenden Mittelschicht zu einem festen Bestandteil gemacht. PepsiCos Sting-Marke hat diese jugendliche Begeisterung klug genutzt und seine 250-ml-Dosen zu einem erschwinglichen Preis von INR 20 (0,24 USD) angeboten. Durch die strategische Platzierung dieser Dosen in Hochschulmensen und Sportfachhändlern erzielte Sting im Jahr 2023 bemerkenswerte 110 Millionen verkaufte Kisten. Unterdessen ist der Zusammenhang zwischen Gaming und Energydrinks in China unbestreitbar. Eastroc, ein prominenter Akteur, sponsert nicht nur Esports-Turniere, sondern platziert auch strategisch gebrandete Kühlschränke in Internetcafés und verwandelt so gelegentliche Zuschauer in treue Kunden. Allerdings steht dieser boomende Markt zunehmend unter regulatorischer Beobachtung. Südkorea hat im Jahr 2013 Stellung bezogen und Werbung für Energydrinks während der Hauptfernsehzeiten für Kinder (17–19 Uhr) verboten. Nun erwägt Indien ähnliche Einschränkungen, was einen Schatten auf die auf die Jugend ausgerichteten Marketingstrategien wirft.

Wechsel zu gesünderen Varianten wie zuckerarmen, natürlichen und biologischen Optionen

Australiens Shine+-Marke, die 2024 eingeführt wurde, verdeutlicht diesen Trend. Die 500-ml-Variante Charged enthält 160 mg natürliches Koffein aus grünen Kaffeebohnen und grünem Tee. Sie enthält zudem Nootropika wie L-Theanin, Ginkgo biloba und Kurkuma und ist vollständig zuckerfrei. Dieses Produkt richtet sich an Verbraucher, die traditionelle Energydrinks als „chemische Cocktails” wahrnehmen. Anfang 2025 brachte Red Bull seine Zero-Variante weltweit auf den Markt, gefolgt von Monsters Lando Norris Zero Sugar im Sommer 2025. Diese Entwicklungen spiegeln die Anerkennung der Branche wider, dass zuckerfreie Optionen in gesundheitsbewussten Märkten wie Japan und Australien mittlerweile unverzichtbar sind. Der Fokus auf funktionelle Inhaltsstoffe wächst ebenfalls: Kirins LC-Plasma-Getränke, die den Lactococcus-lactis-Stamm Plasma enthalten, fördern die Immununterstützung durch die Aktivierung von plasmazytoiden dendritischen Zellen. Mit einem Umsatz von 20 Milliarden JPY (133 Millionen USD) im Jahr 2023 expandieren diese Getränke nun nach Vietnam. Die Authentizität solcher Behauptungen steht jedoch zunehmend auf dem Prüfstand. Marken müssen „natürliche” Behauptungen mit Haltbarkeit und Kostenerwägungen in Einklang bringen. Darüber hinaus stellen Regulierungsbehörden wie die Lebensmittel- und Arzneimittelbehörde Thailands strengere Anforderungen. Gemäß Bekanntmachung Nr. 477, die im Juli 2024 in Kraft trat, verlangen sie nun Nachweise zur Untermauerung funktioneller Gesundheitsaussagen[2]Quelle: Thailändische Lebensmittel- und Arzneimittelbehörde. "Thailändische Lebensmittel- und Arzneimittelbehörde gibt Bekanntmachung zur Unterstützung von Gesundheitsaussagen für funktionelle Lebensmittel heraus." en.fda.moph.go.

E-Commerce und Expansion des modernen Einzelhandels

Schnellhandelsplattformen und moderne Einzelhandelsketten reduzieren Vertriebsbarrieren und ermöglichen es Herausforderermarken in Indien, traditionelle Großhändlernetzwerke zu umgehen. Seit 2020 ist der E-Commerce für Energydrinks in Indien stark gewachsen, wobei Plattformen wie Blinkit und Zepto gekühlte Dosen innerhalb von 10 Minuten liefern und spontane Gelüste in sofortige Käufe verwandeln. PepsiCos Sting-Marke nutzte diesen Trend und expandierte in Städte der zweiten und dritten Reihe mit begrenzter physischer Einzelhandelspräsenz, was maßgeblich zu einem Volumenwachstum von 175 % Ende 2024 beitrug. In China dominieren moderne Einzelhandelskanäle – wie Verbrauchermärkte, Convenience-Ketten und Verkaufsautomaten – nun und machen über 60 % des Energydrink-Umsatzes aus. Eastrocs Partnerschaft mit Alibabas Hema-Supermärkten ermöglichte eine Echtzeit-Bestandsverwaltung und gezielte Werbeaktionen. Dieser Wandel begünstigt auch Premium-SKUs, da Online-Käufer eher bereit sind, für funktionelle oder biologische Varianten zu zahlen. So wird beispielsweise Shine+s 12er-Pack zum Preis von 59 AUD (39 USD) online gut angenommen, was in traditionellen Convenience-Stores weniger wahrscheinlich wäre. Die Logistikkosten auf der letzten Meile bleiben jedoch eine Herausforderung in Inselstaaten wie Indonesien und den Philippinen, wo ländliche Gebiete den städtischen Zentren in der Marktdurchdringung um 3–5 Jahre hinterherhinken.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken wegen hohem Zucker-, Koffein- und künstlichem Zusatzstoffgehalt | -1.2% | Australien, Japan, urbanes China; Übertragung auf Indien | Kurzfristig (≤2 Jahre) |

| Strenge staatliche Vorschriften zu Zuckergehalt, Kennzeichnung und Jugendmarketing | -0.9% | Australien (FSANZ), Indien (FSSAI), Südkorea (MFDS), Thailand | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme bei Inhaltsstoffen und steigende Rohstoffkosten | -0.7% | Global; akut in China (Taurin), Vietnam (Kaffee) | Kurzfristig (≤2 Jahre) |

| Verbraucherwechsel zu natürlichen Getränken | -0.5% | Japan, Australien, Singapur; aufkommend in chinesischen Städten der ersten Reihe | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken wegen hohem Zucker-, Koffein- und künstlichem Zusatzstoffgehalt

Öffentliche Gesundheitsfürsprache und mediale Aufmerksamkeit mindern das Verbrauchervertrauen in traditionelle Formulierungen mit hohem Zucker- und Koffeingehalt, insbesondere bei Eltern und gesundheitsbewussten Millennials. Australiens Nutri-Grade-Kennzeichnungssystem, das Getränken Buchstabennoten auf Basis ihres Zucker- und gesättigten Fettgehalts zuweist, hat Energydrinks in niedrigere Kategorien eingestuft und schreckt kalorienbewusste Käufer ab. Japans alternde Bevölkerung – über 29 % im Alter von 65 Jahren und älter – wechselt zu funktionellen isotonischen Getränken wie Otsukas Pocari Sweat statt zu Energydrinks, da diese als jugendfokussiert und potenziell schädlich wahrgenommen werden. Auch rechtliche Haftungsbedenken nehmen zu; Klagen in den Vereinigten Staaten über koffeinbedingte unerwünschte Ereignisse (einschließlich Todesfälle im Zusammenhang mit Paneras Charged Lemonade) haben Unternehmen veranlasst, vorsichtig vorzugehen und Produkte umzuformulieren, um den Koffeingehalt zu senken. Dies hat zu einer Markenfragmentierung geführt: Da etablierte Akteure umformulieren, um Risiken zu minimieren, verlieren sie Regalfläche an Nischen-„Clean-Label”-Wettbewerber, die sich als sicherere Alternativen vermarkten, was den Marktanteil verringert und das Portfoliomanagement erschwert.

Strenge staatliche Vorschriften zu Zuckergehalt, Kennzeichnung und Jugendmarketing

Die regulatorische Verschärfung erhöht die Compliance-Kosten und schränkt die Marketingreichweite ein, insbesondere für jugendfokussierte Kampagnen. In Australien setzt die Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) eine Koffeinobergrenze von 320 mg pro Liter durch und verlangt die Umformulierung importierter SKUs, die diese Grenze überschreiten[3]Quelle: Food Standards Australia New Zealand, "Koffeingrenzwerte und Kennzeichnung," fsanz.gov.au. Indiens Behörde für Lebensmittelsicherheit und -standards (FSSAI) hat im Dezember 2016 eine Grenze von 300 mg/l eingeführt und schreibt eine klare Kennzeichnung mit Warnhinweisen zum Koffeingehalt und zu Verbrauchslimits vor, was Impulskäufe bei weniger informierten Verbrauchern reduziert. Im Jahr 2025 verpflichtete Südkoreas Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) zu größeren Schriftgrößen bei Koffeinwarnungen auf Etiketten und verbot Werbung in Kinderprogrammen, was die Markeninteraktion mit Jugendlichen erschwert. Thailands Bekanntmachung Nr. 477 der Lebensmittel- und Arzneimittelbehörde, die im Juli 2024 in Kraft trat, verlangt Nachweise zur Untermauerung funktioneller Gesundheitsaussagen und erhöht damit die Standards für Behauptungen in Bezug auf Immunität, Kognition und Energieschübe. Diese Vorschriften treffen kleinere Marken ohne interne Regulierungsteams überproportional stark und konsolidieren den Marktanteil bei multinationalen Unternehmen mit etablierter Compliance-Infrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Varianten gewinnen trotz traditioneller Dominanz

Traditionelle Getränke generierten 2025 78,25 % des Werts und spiegeln die langanhaltende Preisführerschaft und weit verbreitete Präsenz in Verkaufsautomaten wider. Natürliche und biologische Sortimente sind, obwohl kleiner, auf einem CAGR-Kurs von 9,57 % und damit deutlich über dem Gesamtpace des Marktes für Energydrinks im asiatisch pazifischen Raum von 8,71 %. Red Bull Zero und Monsters zuckerfreie Markteinführungen bestätigen, dass selbst etablierte Anbieter Clean Labels als Grunderwartung betrachten. Energyshots bleiben eine Nische, sprechen aber japanische Pendler an, die kompakte 60-ml-Flaschen bevorzugen, die in Verkaufsautomaten passen. Die Marktgröße für natürliche und biologische Varianten im asiatisch pazifischen Raum für Energydrinks dürfte bis 2031 schnell genug wachsen, um bei anhaltend aktuellem Wachstum einen mittleren zweistelligen Anteil zu erreichen.

Premium-Hybride wie Kirins immununterstützendes LC-Plasma und Asahis SOLO Energy veranschaulichen, wie funktionelle Vorteile Preispunkte unterstützen können, die 30 % über dem Mainstream-Dosenniveau liegen. Thailands strengere Regeln für Gesundheitsaussagen erhöhen jedoch die Forschungs- und Entwicklungs- sowie Nachweiskosten und verlangsamen Nachahmereinträge. Balance ist entscheidend: Traditionelle Formulierungen werden nach wie vor die Stückvolumina dominieren, aber das Margenwachstum konzentriert sich klar auf sauberere, funktionelle Nischen innerhalb der Energydrink-Branche im asiatisch pazifischen Raum.

Nach Verpackungstyp: Metalldosen steigen dank Nachhaltigkeit und Premiumisierung

PET-Flaschen hielten 2025 41,24 % des Umsatzes und werden von preissensiblen Verbrauchern wegen ihrer Wiederverschließbarkeit geschätzt. Metalldosen steigen jedoch mit einer CAGR von 10,02 %, unterstützt durch die Nachfrage der Händler nach recycelbaren Formaten und die Assoziation der Verbraucher von Aluminium mit Premium-Qualität. Visys 83%-recycelter-Inhalt-Dose reduzierte den eingebetteten Kohlenstoff um 59 % und bietet Handelsketten einen greifbaren ESG-Gesprächspunkt. Die Marktgröße für Energydrinks im asiatisch pazifischen Raum, die durch Metalldosen generiert wird, dürfte PET bis 2030 bei anhaltenden Trends übersteigen.

Glas bleibt aufgrund der Logistikkosten unter 5 %, während Versuche mit etikettenloser PET und Beuteln auf Online-Käufer abzielen, die Nachhaltigkeit durch Verpackungshinweise beurteilen. UACJs Streben nach 75 % recyceltem Aluminiuminhalt setzt die Messlatte für Dosenhersteller höher und könnte den Formatwechsel beschleunigen. Der Marktanteil für Energydrinks im asiatisch pazifischen Raum, der auf Dosen entfällt, könnte um weitere 5–7 Prozentpunkte steigen, sobald die indische Dosenherstellungskapazität, angeführt von Ball und inländischen Betreibern, bis 2028 skaliert.

Nach Vertriebskanal: On-Trade erholt sich, während Off-Trade dominiert

Im Jahr 2025 machten Off-Trade-Verkäufe 45,12 % des Marktes aus, getrieben durch die weit verbreitete Präsenz von Supermärkten, Verbrauchermärkten und den schnell wachsenden Convenience-Ketten in Japan und Südkorea. In Indien liefern Schnellhandels-Apps nun in wenigen Minuten gekühlte Energydrinks und bedienen Impulskäufer, während sie kleinere Marken nahtlos in die Warenkörbe der Verbraucher integrieren – ohne die Notwendigkeit kostenintensiver nationaler Distributoren. Trotz einer Erholung in anderen Verkaufskanälen wird erwartet, dass die Off-Trade-Verkäufe im Markt für Energydrinks im asiatisch pazifischen Raum über der 40-%-Marke bleiben.

Unterdessen erlebt der On-Trade-Sektor, der Bars, Fitnessstudios und Gaming-Cafés umfasst, eine robuste Erholung und wächst mit einer CAGR von 9,82 %. Veranstaltungsorte wie PC-Bangs in Seoul, 24-Stunden-Fitnessstudios in Singapur und Esports-Arenen in ganz ASEAN nutzen ihre längeren Aufenthaltszeiten und verkaufen Energydrinks mit einem Aufschlag von 20–30 %. Während multinationale Unternehmen Partnerschaften mit Veranstaltungsbetreibern für gebrandete Kühlschränke schließen, nutzen lokale Akteure ihre Nachbarschaftsverbindungen, um Platzierungen in Straßenlokalen zu sichern. Diese Aufteilung der Verkaufskanäle legt nahe, dass Off-Trade zwar volumenmäßig dominieren wird, On-Trade jedoch eine entscheidende Rolle bei der Einführung und Etablierung von Premium-Produkterweiterungen in der Landschaft der Energydrinks im asiatisch pazifischen Raum spielen wird.

Geografische Analyse

Im Jahr 2025 entfielen auf China 41,18 % des regionalen Umsatzes, getrieben durch Eastrocs beherrschenden Marktanteil von 43,02 % und sein weitreichendes Netzwerk von 3,6 Millionen Verkaufsstellen, das von Metropolen der ersten Reihe bis hin zu ländlichen Kiosken reicht. Eastrocs Zuversicht in eine anhaltende Nachfrage, selbst angesichts steigender Taurinkosten, zeigt sich mit dem Zhongshan-Standort, der auf einen Ausstoß von 2,16 Milliarden CNY abzielt. Unterdessen errichtet die TCP Group neue Werke in Sichuan und Guangxi, um die Red-Bull-Produktion zu lokalisieren und Zollerleichterungen sowie schnellere Nachschubzyklen anzustreben. Trotz der Herausforderungen durch die Zutatsinflation findet das Unternehmen Trost in Skaleneffekten, die seinen Margenschutz stärken.

Indien, das bis 2031 voraussichtlich mit einer robusten CAGR von 10,11 % wachsen wird, wird stark von PepsiCos Sting beeinflusst. Mit Kapazitätserweiterungen in vier Bundesstaaten und dem Aufstieg des Schnellhandels finden Energydrinks ihren Weg in Städte der dritten Reihe. Während Indiens Behörde für Lebensmittelsicherheit und -standards (FSSAI) mit ihrer Koffeinobergrenze der Kategorie Legitimität verleiht, könnten die vorgeschriebenen Warnhinweise auf der Vorderseite gelegentliche Käufe abschrecken. In Japan treibt eine alternde Bevölkerung die Präferenz für funktionelle Getränke voran. Kirins LC-Plasma-Linie, die 2023 einen Umsatz von 20 Milliarden JPY erzielte, profitiert von einem riesigen Verkaufsautomatennetzwerk mit 180.000 Einheiten. Obwohl das Konsumwachstum verhalten ist, erzielen Premium-Funktionslinien höhere Stückpreise und sichern so gesunde Margen.

Australien dient trotz seines bescheidenen Volumens als Schmelztiegel für Innovation. Die Koffeinobergrenze der Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) von 320 mg/l und Nutri-Grade-Bewertungen lenken Marken in Richtung zuckerarmer Formulierungen. Lokale Produktionen wie Asahis SOLO Energy und Visys Recycling-Dosen finden bei den strengen Gesundheits- und Umweltstandards der Nation Anklang. Angesichts der hohen Logistikkosten hat die inländische Abfüllung Vorrang vor Importen und zentralisiert den Wert innerhalb der australischen Lieferkette. Südkorea rühmt sich eines der weltweit höchsten Pro-Kopf-Verbrauchs von Energydrinks, was weitgehend durch seine lebhafte Esports-Kultur angeheizt wird. Neue Vorschriften verlangen größere Koffeinwarnungen auf Etiketten, und Werbung während Kinderprogrammen ist verboten. Dennoch stärken Marken ihre Sichtbarkeit weiterhin durch Sponsorings von Esports-Meisterschaften. In Seoul entstandene Trends wirken sich häufig auf ganz ASEAN aus und positionieren Südkorea als richtungsweisenden Trendsetter im Jugendmarketing innerhalb der weitreichenden Energydrink-Arena im asiatisch pazifischen Raum.

Wettbewerbslandschaft

Der Markt für Energydrinks im asiatisch pazifischen Raum zeigt eine ausgewogene Struktur, in der globale Großkonzerne von Skalenvorteilen profitieren, aber neben agilen lokalen Akteuren koexistieren. Im Jahr 2024 verkaufte Red Bull GmbH weltweit 12,67 Milliarden Dosen, während Monster Beverage Corp im dritten Quartal einen Umsatz von 211,4 Millionen USD im asiatisch pazifischen Raum meldete. Lokale Marken wie Eastroc Beverage Group und Osotspa Public Co Ltd halten jedoch über 40 % Marktanteil in ihren jeweiligen Heimatmärkten, indem sie Strategien wie volkssprachliches Branding, Werkstor-Preisgestaltung und starke Distributorbeziehungen nutzen – Ansätze, die multinationale Unternehmen nur schwer replizieren können. PepsiCo Inc hingegen erzielt durch sein hybrides Modell, das globale Abfülleffizienzen mit einem Preispunkt unter 0,25 USD für seine Sting-Marke verbindet, erhebliches Wachstum in Indien.

Möglichkeiten bestehen weiterhin in funktionellen und auf Frauen ausgerichteten Nischen. Kirins LC-Plasma, das auf Immununterstützung ausgerichtet ist, hat beispielsweise einen dreifach höheren Umsatz als sein Vorgänger erzielt. Ähnlich verfügt Monsters Flrt, das 2026 eingeführt werden soll, über weichere Ästhetik und Kollagen und zielt auf Frauen im Alter von 25–40 Jahren ab, die sich von zuckerreichen „Extremgetränken” abwenden. Technologie bietet ebenfalls einen Wettbewerbsvorteil: Kirins KI-gestütztes Verkaufsautomatennetzwerk reduziert Fehlbestände und optimiert Planogramme und steigert so direkt den Umsatz pro Automat.

Regulatorisches Fachwissen entwickelt sich zu einem entscheidenden Differenzierungsmerkmal. Thailands neue Regulierung, die klinisch belegte Aussagen erfordert, wird unterfinanzierte Einsteiger herausfordern und Möglichkeiten für etablierte Akteure schaffen, die in der Lage sind, Studien zu finanzieren und die Compliance in mehreren Märkten zu verwalten. Insgesamt balancieren die Wettbewerbsdynamiken Käufermacht mit Lieferanteninnovation und führen zu einem moderaten Konzentrationsgrad.

Marktführer für Energydrinks im asiatisch pazifischen Raum

Eastroc Beverage(Group) Co., Ltd.

Fujian Dali Food Group Co., Ltd.

Monster Beverage Corporation

Red Bull GmbH

T.C. Pharmaceutical Industries Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: 28 BLACK, eine Premium-Energydrink-Marke, hat ihre Energydrinks in Indien eingeführt. Die ersten Geschmacksrichtungen für Indien umfassen den Bestseller Açai (fruchtiger Beerenaroma) und Gummibär, die auf lokale Präferenzen zugeschnitten sind.

- September 2025: Hell Energy Ltd, eine sich schnell expandierende globale Marke aus Ungarn, hat seinen Premium-Geschmack Black Cherry in Indien eingeführt, mit einem intensiven schwarzen Kirschgeschmack und der ursprünglichen Energieformel, angereichert mit mehreren B-Vitaminen und ohne zugesetzte Konservierungsstoffe.

- April 2024: PepsiCo India hat Sting Blue Current eingeführt, eine limitierte Geschmackserweiterung seines Sting Energy-Sortiments, die einen elektrisierenden Energieschub mit einem erfrischend neuen Geschmack bieten soll.

Umfang des Berichts über den Markt für Energydrinks im asiatisch pazifischen Raum

Energyshots, natürliche/biologische Energydrinks, zucker- oder kalorienarme Energydrinks, traditionelle Energydrinks sind als Segmente nach Erfrischungsgetränketyp abgedeckt. Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Energyshots |

| Natürliche / Biologische Energydrinks |

| Zucker- oder kalorienarme Energydrinks |

| Traditionelle Energydrinks |

| Sonstige Energydrinks |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Energyshots | |

| Natürliche / Biologische Energydrinks | ||

| Zucker- oder kalorienarme Energydrinks | ||

| Traditionelle Energydrinks | ||

| Sonstige Energydrinks | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (KHE) - Kohlensäurehaltige Erfrischungsgetränke (KHE) bezeichnet alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ausgeschlossen von Frischsäften umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger (RTD) Tee und trinkfertiger Kaffee - Trinkfertiger (RTD) Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr zubereitet werden. RTD-Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind, und wird in Flaschen, Dosen oder Kartons angeboten. Ähnlich umfasst trinkfertiger Kaffee vorgebrühte Kaffeemischungen, die häufig mit Milch, Zucker oder Aromen gemischt werden, und ist praktisch für den Verzehr unterwegs verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, Flüssigkeit und Elektrolyte zu hydratisieren und zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (KHE) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder Zuckeralternativen. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keine oder geringe Mengen an Zucker enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/-aroma mit kohlensäurehaltigem Wasser zubereitet wird und Zucker, Dextrose, Invertzucker oder flüssige Glucose enthält, entweder einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk aus der Extraktion oder Pressung der natürlichen Flüssigkeit in Früchten und Gemüse. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes, ohne zusätzliches Wasser zur Volumenergänzung. Es ist nicht zulässig, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt werden. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen der Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltextraktion oder Kaltpressung bezeichnet, wird durch Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur über mehrere Stunden hergestellt. |

| Trinkfertiger Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüntee | Grüntee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungssymptome lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder der Abkochung von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder Kräuterextrakte enthalten. |

| Zucker- oder kalorienarme Energydrinks | Zucker- oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditioneller Energydrink | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks, die frei von künstlichen Süßungsmitteln und synthetischen Farbstoffen sind. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie im menschlichen Körper und sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung des Kohlenhydratgehalts. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, während des Sports verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien angereichert ist, wie Natrium, Kalium, Kalzium und Magnesium. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein hinzugefügt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| On-Trade | On-Trade bezeichnet Orte, die Getränke für den sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Ort bietet, um schnell eine große Auswahl an Verbrauchsprodukten und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Geschäft/Laden, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ eng gefassten Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des elektronischen Handels, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder zinn- oder zinkbeschichtetem Stahl, die häufig zur Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken bestimmt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennial | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 im Alter von 23 bis 38 Jahren), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Trinklokal mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomieestablishment, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter stützen sich auf Mengeinkäufe und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des zentralen Nervensystems ist. Sie wird hauptsächlich in der Freizeit verwendet, als leichtes kognitives Verstärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikopotenzial verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten intensiver Hochintensitätsbewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz signifikant zu erhöhen, und kurzen Perioden mit Bewegungen niedrigerer Intensität abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendungsfähig, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf der Basis des Geschmacks eines Eiscremefloats. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als primärem Aromastoff hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillearoma. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um Energie zu steigern. Beliebte Alternativen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen