Größe und Marktanteil des Asien-Pazifik-Markts für alkoholische Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

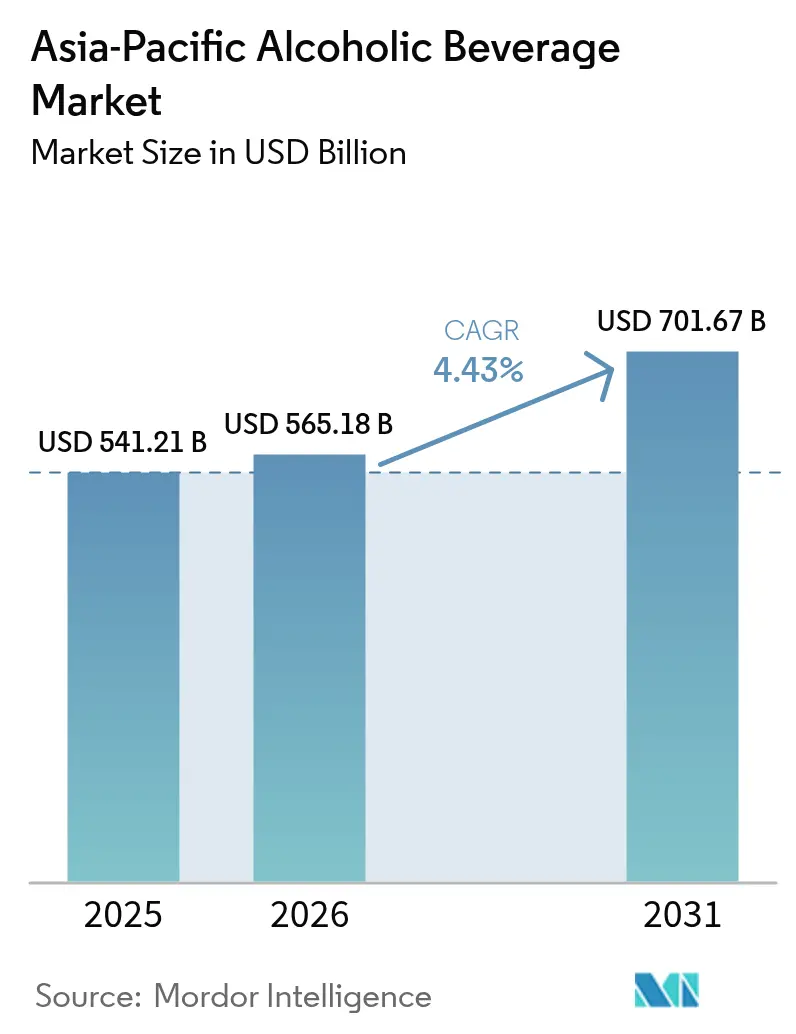

| Marktgröße im Basisjahr (2025) | 541.21 Milliarden US-Dollar |

| Marktgröße (2026) | 565.18 Milliarden US-Dollar |

| Marktgröße (2031) | 701.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Markts für alkoholische Getränke von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Markts für alkoholische Getränke wurde im Jahr 2025 auf USD 541,21 Milliarden geschätzt und soll von USD 565,18 Milliarden im Jahr 2026 auf USD 701,67 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,43 % während des Prognosezeitraums (2026–2031). Urbanisierung und steigende Einkommen erweitern den Pool der trinkberechtigten Verbraucher erheblich und schaffen eine breitere Konsumentenbasis für alkoholische Getränke. Gleichzeitig baut der digitale Einzelhandel langjährige Zugangshemmnisse effektiv ab und macht Produkte für Verbraucher leichter zugänglich. Trotz fiskalischer und regulatorischer Herausforderungen bleibt die Verbrauchernachfrage robust und unterstreicht die Widerstandsfähigkeit des Marktes. Eine wachsende Premiumisierungslücke ermöglicht es Brauern, Winzern und Destillatoren, margenstarke Produkte einzuführen, die den sich wandelnden Verbraucherpräferenzen für Premium- und vielfältige Angebote gerecht werden. Omnichannel-Strategien verbinden unterdessen nahtlos modernen Handel, Lieferung auf der letzten Meile und Erlebnisstandorte und gewährleisten eine breitere und stärker integrierte Marktreichweite. Der Markt erlebt zudem einen Anstieg von Venture-, Fusions- und Übernahmeaktivitäten, die erhebliches Kapital in Craft-Startups und regionale Marktführer lenken. Dieser Kapitalzufluss diversifiziert nicht nur den Produktmix, sondern beschleunigt auch die Zyklen der Portfolioerneuerung und hält den Markt dynamisch und wettbewerbsfähig.

Wichtigste Erkenntnisse des Berichts

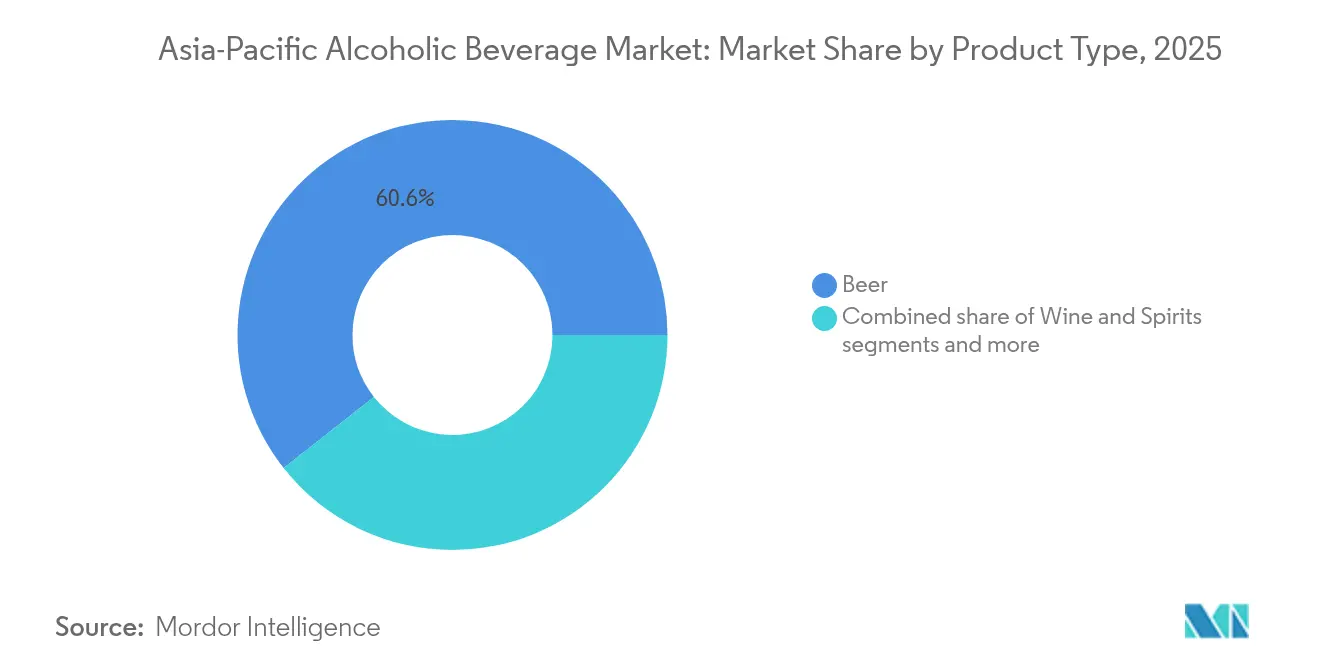

- Nach Produkttyp führte Bier im Jahr 2025 mit einem Marktanteil von 60,62 % im Asien-Pazifik-Markt für alkoholische Getränke, während Wein voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen wird.

- Nach Verpackung entfielen im Jahr 2025 72,64 % des Asien-Pazifik-Markts für alkoholische Getränke auf Flaschen, und Dosen sollen bis 2031 mit einer CAGR von 5,12 % wachsen.

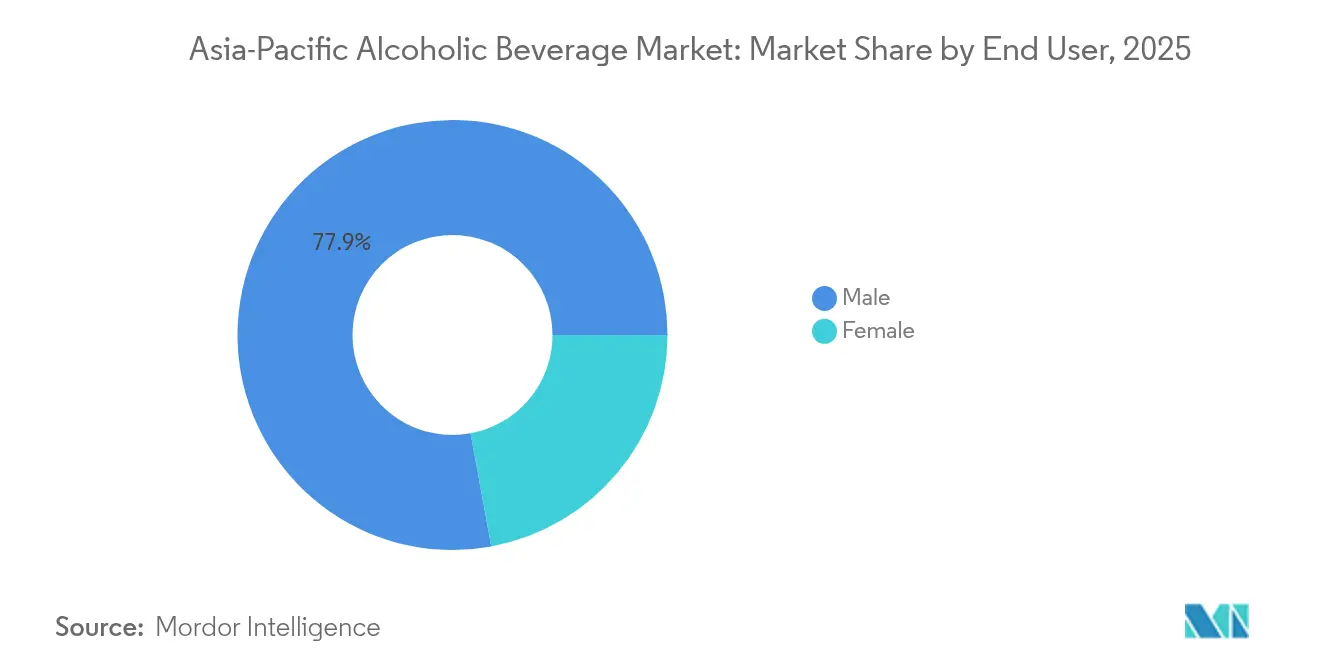

- Nach Endnutzer hielten männliche Verbraucher im Jahr 2025 einen Anteil von 77,89 % am Asien-Pazifik-Markt für alkoholische Getränke; der weibliche Konsum soll im Zeitraum 2026–2031 mit einer CAGR von 5,49 % steigen.

- Nach Vertriebskanal erfasste der Off-Trade-Bereich im Jahr 2025 einen Umsatzanteil von 68,21 %, während der On-Trade-Bereich bis 2031 eine CAGR von 5,58 % erwartet.

- Nach Geographie repräsentierte China im Jahr 2025 einen Anteil von 27,55 % am Asien-Pazifik-Markt für alkoholische Getränke, während Indien mit einer CAGR von 5,41 % bis 2031 das stärkste Wachstumsmomentum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für alkoholische Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Urbanisierung | +1.1% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Ausbau des modernen Einzelhandels und des E-Commerce | +0.8% | Japan, Australien, regionale städtische Zentren | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Bier, Wein und Spirituosen | +0.7% | Japan, Südkorea, Australien, Tier-1-Städte in China | Mittelfristig (2–4 Jahre) |

| Liberalisierung der Alkohol-Lieferung auf Staatsebene | +0.6% | Thailand, Singapur, ausgewählte indische Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Innovation bei alkoholarmen/-freien und funktionalen Produkten | +0.5% | Japan, Australien, gesundheitsorientierte Metropolen | Langfristig (≥ 4 Jahre) |

| Einführung nachhaltiger und kreislauforientierter Verpackungen | +0.4% | Australien, Japan, Premium-Exportsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Urbanisierung

Mit der Ausweitung städtischer Gebiete und steigenden Haushaltseinkommen nimmt der Pro-Kopf-Alkoholkonsum spürbar zu. Dieser Trend ist besonders ausgeprägt in Städten der zweiten Kategorie in China und Indien, wo der moderne Einzelhandel schnell Fuß fasst. So erholte sich beispielsweise in Vietnam der städtische Bierkonsum im Jahr 2024 auf 43 Liter pro Kopf und überwand damit die Auswirkungen der Pandemie. Jüngere Berufstätige mit steigenden Einkommen geben einen größeren Teil ihres frei verfügbaren Einkommens für geselliges Trinken aus. Dabei bevorzugen sie häufig Importware oder Craft-Marken als Statussymbole. Einzelhandelszentren entstehen rund um neue Nahverkehrsstrecken und vervielfachen so die Kaufgelegenheiten. Gleichzeitig macht das dichtere Wohnen in Apartments das gesellige Beisammensein zu Hause zur Norm. Diese Verschiebung steigert die Attraktivität von Trinkfertig-Getränken (RTD) und stärkt E-Commerce-Liefermodelle. Mit steigender Kaufkraft ist eine spürbare Tendenz zur Erkundung von Premium-Produkten aus dem Ausland zu beobachten. Dieser Trend bereichert die SKU-Vielfalt sowohl in Supermärkten als auch in Fachgeschäften.

Ausbau des modernen Einzelhandels und des E-Commerce

Im Jahr 2024 erzielte der japanische Getränke-E-Commerce ein erhebliches Wachstum und einen bemerkenswerten Erfolg, was einen ausgeprägten Wandel vom traditionellen Einkauf hin zu Online-Warenkörben verdeutlicht. Kooperationen wie die Zusammenarbeit von Carlsberg mit Grab definieren nicht nur Vertriebskanäle neu, sondern statten Brauer auch mit wichtigen Lieferdaten für zielgerichtete Mikrokampagnen aus. Singapurs aktualisierte Online-Lizenzierungsvorschriften zeigen unterdessen die Bemühungen der Regulierungsbehörden, eine Balance zwischen Zugänglichkeit und sozialer Verantwortung herzustellen. Heutige Verbraucher durchstöbern zunehmend Online-Angebote, auch wenn sie ihre Käufe letztendlich im Geschäft tätigen. Dieses Verhalten zwingt Marken dazu, ihre Inhalte, Aktionen und Bestände über verschiedene Plattformen hinweg zu harmonisieren – von Apps und Dark Stores bis hin zu physischen Einzelhandelsstandorten. Mit detaillierten Daten gewinnen Einzelhändler Einblicke in Variantenpräferenzen und Preissensibilitäten. Diese Erkenntnisse ermächtigen Lieferanten, ihr Angebot gezielt anzupassen – bis auf spezifische Stadtquartiere statt auf breitere Provinzen.

Premiumisierung bei Bier, Wein und Spirituosen

Verbraucher der Mittelschicht legen einen wachsenden Wert auf Handwerkskunst und Herkunftsgeschichten, was zu einem Wandel vom Mengenfokus hin zur Qualität führt. In Japan besteht eine robuste Nachfrage nach einheimischem Whisky, wobei die Wertschätzung für lokale Marken zunimmt. In Seoul wiederum stehen auf Barkarten importierter Scotch und Highland-Malts prominent, was eine wachsende Begeisterung für Whisky unterstreicht – selbst angesichts hoher Importkosten. Die Craft-Spirituosenbewegung gewinnt an Dynamik, angetrieben von Geschichten über lokale Zutaten und handwerkliche Methoden. Dieser Trend erstreckt sich auf Bier, wo Kleinchargen-Ales als Premium gelten, und auf Wein, wo Schaumweine zu festlichen Favoriten werden. Vor diesem Hintergrund bringen große Getränkekonzerne hochwertige Produktlinien auf den Markt und experimentieren mit Fass-gereiften Editionen. Gleichzeitig setzen Boutique-Marken mit handgefertigten, narrativ reichen Auswahlen Akzente.

Liberalisierung der Alkohol-Lieferung auf Staatsebene

Im Jahr 2024 hob Thailand seine Mittags-Verkaufsverbote auf und lockerte Werbevorschriften, was Brauern und Destillatoren eine lang ersehnte Werbemöglichkeit eröffnete. Hongkong reduzierte unterdessen seinen Spirituosenabgabensatz drastisch von 100 %, was ein gerechteres Umfeld für importierte Bourbons und Cognacs schaffte. In Australien wurde das Lizenzierungsverfahren gestrafft, was die Bearbeitungszeit für Neueinsteiger erheblich verkürzte. Diese regulatorischen Veränderungen erkennen nicht nur die Beiträge des Sektors zu Steuern und Beschäftigung an, sondern bestätigen auch Liefermodelle, die während der Pandemie entstanden sind. Im Anschluss an die Genehmigung von ausschließlich webbasierten Geschäften verzeichnen frühe Anwender in Singapur ein beeindruckendes zweistelliges Wachstum im Direktvertrieb an Verbraucher. Diese Liberalisierungswelle fördert innovative Marktansätze und ebnet den Weg für Abonnementclubs, QR-Code-Automaten und von Influencern angetriebene Flash-Drops.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Verbrauchsteuern und komplexe Besteuerung | -0.9% | Vietnam, Malaysia, Hochsteuergebiete | Kurzfristig (≤ 2 Jahre) |

| Strenge Werbe- und Verkaufszeitbeschränkungen | -0.7% | Indien, Indonesien, bestimmte muslimische Märkte | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Glasversorgung und Kostensteigerungen | -0.5% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Compliance-Risiko im grenzüberschreitenden E-Commerce | -0.4% | Importabhängige Mikromarken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbrauchsteuern und komplexe Besteuerung

Staatliche Steuerpolitik und Verbrauchsteuern beeinflussen den Asien-Pazifik-Markt für alkoholische Getränke erheblich, indem sie die Preisgestaltung beeinflussen und das Verbraucherverhalten lenken. Bis 2030 könnte Vietnams geplantes Gesetz die Biersteuern erheblich erhöhen. Dieser Schritt erinnert an Malaysias Steuerschock von 2015, der nicht nur die Einnahmen drastisch senkte, sondern die Verbraucher auch in Richtung informeller Kaufkanäle wie unregulierter Märkte und Schmuggelware drängte. Im Jahr 2023 kämpfte Vietnams Biersektor mit einem Gewinnrückgang, wobei Branchengiganten wie Sabeco und Habeco bemerkenswerte zweistellige Einbußen verzeichneten, die auf steigende Betriebskosten und rückläufige Verbraucherausgaben zurückzuführen waren[1]Quelle: Asia Brewers Network," Vietnams Bierindustrie verzeichnet 2023 einen Gewinnrückgang von 23%", asiabrewersnetwork.com. Die Einführung gestaffelter Steuersysteme hat zu einem Anstieg der Compliance-Meldungen geführt und erhöht den Verwaltungsaufwand für kleinere Marktteilnehmer. Diese Belastung drängt kleinere Marken dazu, sich auf Distributoren mit robusten Back-Office-Kapazitäten zu stützen, was unbeabsichtigt den Marktanteil etablierter Akteure konsolidiert, die mit diesen Komplexitäten besser umgehen können. Darüber hinaus hat diese fiskalische Unberechenbarkeit Investitionspläne gehemmt und lässt Brauer angesichts drohender Margendrucks und unsicherer Renditen zögern, in neue Gärtanks zu investieren oder die Produktionskapazität zu erweitern.

Strenge Werbe- und Verkaufszeitbeschränkungen

Vietnams Dekret 100, mit seinen schärferen Bußgeldern für Trunkenheit am Steuer, hat den Vor-Ort-Verkauf erheblich eingeschränkt und Unternehmen gezwungen, ihre Vertriebsstrategien anzupassen, indem sie den Fokus auf Off-Trade-Kanäle wie Einzelhandelsgeschäfte und E-Commerce-Plattformen verlagern. In Indien schaffen bundesstaatliche Werbeverbote erhebliche Hürden für nationale Kampagnen und erschweren es Neueinsteigern, sich zu etablieren und Markenbekanntheit aufzubauen. Zusätzlich schränken begrenzte Verkaufszeiträume Impulskäufe erheblich ein, insbesondere in Convenience-Kanälen, wo Bier und Trinkfertig-Getränke (RTD) typischerweise aufgrund ihrer schnellen und einfachen Zugänglichkeit florieren. Diese regulatorischen und operativen Einschränkungen verlagern das Wettbewerbsgefüge zugunsten inländischer Großkonzerne, deren gut etablierte Marken bereits eine weitverbreitete Anerkennung und Treue bei den Verbrauchern genießen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bierdominanz trifft auf Weininnovation

Im Jahr 2025 festigt Bier seine Dominanz im Asien-Pazifik-Markt für alkoholische Getränke und hält einen erheblichen Marktanteil von 60,62 %. Lagerbier, ein Grundpfeiler des Massenmarktsegments, erfreut sich in der vielfältigen Demografie der Region großer Beliebtheit. Craft-Ales hingegen erschließen sich eine Nische im Premiumsegment, gestützt durch eine aufblühende Zapfhahn-Kultur und erhöhte Sichtbarkeit über den E-Commerce. Nicht zu unterschätzen ist auch das alkoholfreie Bier, das zunehmend an Bedeutung gewinnt, wobei Japan stolz als weltgrößter zweiter Markt gilt – ein Hinweis auf einen Wandel hin zu vielfältigeren Konsummomenten jenseits des traditionellen Trinkens. Um sich diesen sich wandelnden Präferenzen anzupassen, wagen sich Brauer in angrenzende Kategorien vor und experimentieren mit Hard Seltzers und hopfeninfusioniertem alkoholfreien Tee. Diese strategische Neuausrichtung zeigt die Mischung aus beständiger Massenwirkung und einem geschickten Schwenk hin zu Premium- und alkoholfreien Angeboten in der Bierkategorie.

Wein hingegen steigt rapide als am schnellsten wachsendes Segment im Asien-Pazifik-Raum auf, mit Projektionen, die auf eine CAGR von 5,63 % im Zeitraum 2026–2031 hindeuten. Insbesondere Schaumwein führt diese Entwicklung an und reitet auf der Welle der festlichen Speisetrends in China und Südkorea, wo Premium-Schaumwein zu einem festen Bestandteil bei Feierlichkeiten geworden ist. Die Ansprüche der Verbrauchergeschmäcker steigen, nicht zuletzt dank des Aufschwungs im grenzüberschreitenden E-Commerce. Importwaren wie Boutique-Rioja, Oregon-Pinot und tasmanischer Gin heben die Weinkultur der Region auf ein kosmopolitischeres Niveau. Weingüter passen sich schnell an und führen innovative Verpackungen wie Dosen ein, um Festivalbesucher und jüngere Konsumenten anzusprechen. Dieser Premiumtrend spiegelt sich in den Scandaten von Nielsen wider, die zeigen, dass das Umsatzwachstum in USD-Werten nahezu doppelt so hoch ist wie das Volumenwachstum – ein Hinweis auf einen Anstieg der Ausgaben pro Einheit. Angesichts dieser Trends festigt Wein nicht nur seine Position als herausragender Wachstumstreiber im regionalen Alkoholmarkt, sondern erweist sich auch als das Segment, das am stärksten auf Lebensstiländerungen, Globalisierung und die Premiumisierungswelle eingeht.

Nach Verpackung: Flaschen führend, während Dosen zulegen

Im Jahr 2025 entfiel ein erheblicher Anteil von 72,64 % des Asien-Pazifik-Markts für alkoholische Getränke auf Glasverpackungen. Die anhaltende Dominanz ist auf tief verwurzelte Traditionsassoziationen und eine ausgeprägte Präsenz im Regal zurückzuführen, die insbesondere Wein und braunen Spirituosen dabei hilft, ihre Premiumpreisgestaltung aufrechtzuerhalten. Traditionelle Glasflaschen sind die bevorzugte Wahl für Geschenke, formelle Anlässe und gehobene Gastronomie und unterstreichen ihre kulturelle und kommerzielle Bedeutung. Trotz des Aufstiegs von Alternativen bleibt Glasverpackung ein Synonym für Authentizität und Vertrauen – Qualitäten, die für die zunehmend premiumbewussten Getränkekategorien der Region von zentraler Bedeutung sind. Versorgungsengpässe haben Pilotprojekte für Mehrwegflaschen in Ländern wie Thailand und Australien angestoßen, wo modernisierte Pfandrückgabesysteme nun QR-Code-Erstattungsmechanismen umfassen. Indem traditionelle Präferenzen mit Nachhaltigkeitsversuchen verbunden werden, spielt Glasverpackung weiterhin eine zentrale, aber anpassungsfähige Rolle im Markt für alkoholische Getränke.

Gleichzeitig etablieren sich Dosen als das am schnellsten wachsende Verpackungsformat der Region, mit einer CAGR von 5,12 % – ein Beweis für ihre Resonanz mit sich wandelnden Lebensstilen. Ihr geringes Gewicht spricht Verbraucher an, die Bequemlichkeit priorisieren, sei es bei Outdoor-Aktivitäten oder Hauslieferungen. Darüber hinaus begünstigt die städtische Recyclinginfrastruktur die Verarbeitung von Aluminium gegenüber Glas. Brauereien setzen zunehmend auf Schlanddosendesigns, die bis zu 15 Gramm Aluminium pro Einheit einsparen, und erzielen damit sowohl Kosteneinsparungen als auch reduzierte Frachtemissionen – eine Verkörperung von Kosteneffizienz und Umweltbewusstsein. Dosen fördern auch die Kategoriendiversifizierung, mit Angeboten wie Nitro-Stouts und trinkfertigen Highball-Cocktails, die an Orten wie Stränden und Festivals an Popularität gewinnen, wo Glas oft verboten ist. Über Dosen hinaus ist die Verpackungsinnovation selbst zu einem Markenzeichen der Markenmodernität geworden, was sich in den Versuchen japanischer Destillateure mit Papierflaschen und dem zunehmenden Einsatz von RTD-Beuteln bei Online-Lebensmittelbestellungen zeigt. Dosen verkörpern somit die sich entwickelnde Landschaft des Getränkekonsums im Asien-Pazifik-Raum, wo Nachhaltigkeit, Bequemlichkeit und anlassbezogenes Trinken zusammenfließen, um Wachstum zu antreiben.

Nach Endnutzer: Männliche Dominanz verschiebt sich hin zu weiblichem Wachstum

Im Jahr 2025 entfielen 77,89 % der Gesamtausgaben im Asien-Pazifik-Markt für alkoholische Getränke auf männliche Konsumenten, was die ausgeprägte maskuline Ausrichtung der Branche verdeutlicht. Diese Dominanz, die weitgehend durch Bier und braune Spirituosen getragen wird, deckt sich mit traditionell männlich geprägten Gesellschaftsorten wie Sportveranstaltungen, Izakayas und Nachtclubs. Die Ausgaben der Männer bilden das Rückgrat des Außer-Haus-Konsums und treiben den Umsatz durch volumenschwere Käufe und Treue zu etablierten Formaten an. Diese männlichen Konsummuster beeinflussen die Strategien großer Brauer und Destillateure und stellen sicher, dass Mainstream-Produkte wie Lagerbier und Whisky einen robusten Marktanteil halten. Obwohl Marketingverantwortliche ihre Strategien diversifizieren, sprechen Elemente wie Traditionsbrandingund Premiumisierung männliche Verbraucher tief an. Diese starke Abhängigkeit von männlichen Konsumenten birgt jedoch Sättigungsrisiken und veranlasst Marken, eine breitere Anziehungskraft bei aufkommenden Verbraucherdemografien zu suchen.

Gleichzeitig erschließen sich weibliche Konsumenten rasch ihren Raum im Markt und verzeichnen eine CAGR von 5,49 %, was sie zum am schnellsten wachsenden Segment der Region macht. Schlüssel zu diesem Aufschwung sind Formate mit niedrigem Alkoholgehalt und geschmacksbetonten Trinkfertig-Getränken (RTD), wobei pastellfarbene Hard Seltzers und Cocktail-Kits, insbesondere durch von Influencern geleitete Mixologie-Präsentationen in sozialen Medien, zunehmend beliebt werden. Dieser Schwung wird durch veränderte gesellschaftliche Dynamiken gefördert: Mit wachsender finanzieller Unabhängigkeit von Frauen und inklusiveren Arbeitsplätzen steigt der Nacharbeits-Konsum unter Frauen. Diese Geschlechterangleichung zeigt sich in japanischen Karaoke-Bars, wo gemischte Gruppen nun Schaumwein-Flights gegenüber den traditionellen Bierkrügen bevorzugen. Marketingverantwortliche greifen Lifestyle-Themen wie Wellness, Mode und Reisen auf, um weiblichen Bestrebungen im Bereich alkoholischer Getränke gerecht zu werden. Gleichzeitig verfeinern Produktentwickler Süße- und Aromaprofile, um eine breite Anziehungskraft zu erzielen und dabei Authentizität zu bewahren. In Indien nimmt der Gastgewerbesektor dies zur Kenntnis, wobei nach der COVID-19-Pandemie ein erheblicher Anstieg der weiblichen Kundschaft gemeldet wird, was die entscheidende Rolle von Frauen bei der Steuerung sowohl von Premium- als auch von zugänglichen Getränkeentscheidungen unterstreicht.

Nach Vertriebskanal: Off-Trade-Dominanz mit On-Trade-Erholung

Im Jahr 2025 dominierten Off-Trade-Kanäle, einschließlich Supermärkte, Convenience-Stores und E-Commerce-Plattformen, den Asien-Pazifik-Markt für alkoholische Getränke und machten 68,21 % des Gesamtumsatzes aus. Durch die Pandemie geprägte Verbraucherverhaltensweisen des häuslichen Vorratskaufens haben das Trinken zu Hause als Gewohnheit gefestigt und unterstreichen die Bedeutung des Off-Trade-Vertriebs sowohl für Mainstream- als auch für Premiumgetränke. Während Supermärkte und Convenience-Stores von frequentiertem Einkaufen und regelmäßiger Auffüllung profitieren, haben E-Commerce-Plattformen die Reichweite von Nischenprodukten erweitert und grenzüberschreitende Importe ermöglicht. Einzelhändler passen sich an veränderte Verbraucherprofile an und widmen mehr Platz für Craft-Getränkefestivals und Verkostungen im Geschäft, ähnlich wie bei traditionellen On-Trade-Erfahrungen, und steigern so den Kundenverkehr in einem wettbewerbsintensiven Markt. Logistische Innovationen steigern zusätzlich die Attraktivität der Off-Trade-Kanäle und gewährleisten Bequemlichkeit und Vielfalt für die Verbraucher. Gemeinsam stärken diese Elemente die zentrale Rolle der Off-Trade-Bereiche in der Getränkelandschaft der Region für alkoholische Getränke.

On-Trade-Standorte entwickeln sich rasch zum am schnellsten wachsenden Vertriebssegment, mit Projektionen, die eine CAGR-Expansion von 5,58 % bis 2031 anzeigen, getrieben von einem Aufschwung im erlebnisorientierten Speisen und Nachtleben. Chinas Bar- und Restaurantsektor hat bereits die Vor-Pandemie-Auslastungsraten übertroffen und unterstreicht den starken Verbraucherwunsch nach geselligem Trinken und aufmerksamem Service. Hybridmodelle definieren traditionelle Normen neu: Gäste können nun über QR-Code-Menüs Sechserpackungen zum Mitnehmen bestellen, und Zapfhahnräume entwickeln sich sowohl zu Direktvertriebszentren als auch zu Gemeinschaftstreffpunkten. Ultra-Premium-Spirituosen, die im konventionellen Einzelhandel aufgrund ihrer Preislage oft übergangen werden, finden in kuratierten Cocktailprogrammen in gehobenen Lounges und Boutique-Bars eine florierende Plattform. Vietnams On-Trade-Sektor hinkt jedoch dem regionalen Aufschwung hinterher, eine Verzögerung, die auf strenge Verkehrssicherheitsmaßnahmen zurückzuführen ist, die die gesellschaftlichen Trinkgewohnheiten des Landes beeinflussen. Im Zuge dieser Entwicklungen beeinflussen On-Trade-Formate zunehmend, wie Verbraucher neue Produkte entdecken und mit ihnen interagieren, wobei die Branche Hybridmodelle nutzt, um das Getränkekauferlebnis zu verbessern.

Geografische Analyse

China hält einen dominanten Marktanteil von 27,55 % und festigt seine zentrale Rolle in der Getränkelandschaft des Asien-Pazifik-Raums für alkoholische Getränke. Städtische Millennials tendieren zu Premium-lokalem Baijiu und Craft-Lagerbieren, angetrieben von einer wachsenden Präferenz für einzigartige und hochwertige Angebote, während Verbraucher in Städten niedrigerer Kategorien sich preisgünstigen Trinkfertig-Getränken zuwenden, was eine Nachfrage nach Erschwinglichkeit und Bequemlichkeit widerspiegelt. Der E-Commerce weist nun eine Durchdringungsrate von 53 % auf, was das Kaufverhalten erheblich verändert und den Marktzugang erweitert. Darüber hinaus hat die Deregulierung auf Provinzebene die Wartezeiten für Lizenzen verkürzt und schafft ein günstigeres Umfeld für ausländische Marktteilnehmer, um Fuß zu fassen. Indien, gestützt auf seine junge Bevölkerung und eine wachsende Mittelschicht, entwickelt sich zum Volumenstarken der Region mit einer CAGR von 5,41 %. Ein Flickenteppich aus Liberalisierungsmaßnahmen, wie Keralas Sonntagsschließungen im Vergleich zu Maharashtras Hauslieferdienst, zeichnet eine vielfältige und komplexe regulatorische Landschaft. Kluge Akteure nutzen dies, indem sie Packungsgrößen und Alkoholgehalte an lokale Präferenzen anpassen und sicherstellen, dass ihre Angebote den unterschiedlichen Verbraucherbedürfnissen entsprechen.

Japan, obwohl reif, bietet lukrative Aussichten, da die Premiumisierung der alternden Bevölkerungsherausforderung entgegenwirkt. Im Jahr 2024 erließ die Regierung eine Richtlinie zur Kennzeichnung des Reinalkoholgehalts und forderte Hersteller auf, SKUs mit niedrigerem Alkoholgehalt hervorzuheben, die gesundheitsbewussten Verbrauchern entsprechen und mit sich wandelnden Konsumtrends übereinstimmen. Whisky-Tourismus, der Destillationstouren und Verkostungspässe umfasst, stärkt nicht nur ländliche Wirtschaften durch die Anziehung von Inlands- und Auslandbesuchern, sondern verstärkt auch Exportmarketingbemühungen und positioniert japanischen Whisky als globales Premiumprodukt. Australien und Neuseeland wiederum setzen Maßstäbe mit ihrer regulatorischen Klarheit und auf den Export zugeschnittenen Logistik, was sie zu attraktiven Märkten für inländische und internationale Akteure macht. Ein Paradebeispiel: Australische Bitterstoffe, im Rahmen der Craft-Initiative der Innovation Beverage Group, sicherten sich einen bemerkenswerten Marktanteil von 45 % auf dem heimischen Markt und zeigen das Potenzial von Nischenkategorien auch unter den wachsamen Augen der Branchengiganten. Dieser Erfolg unterstreicht, wie Innovation und gezielte Strategien das Wachstum in spezialisierten Segmenten vorantreiben können.

Südostasien zeigt ein Mosaik an politischen Unterschieden: Thailands Liberalisierung öffnet Marketingkanäle und ermöglicht es Marken, effektiver mit Verbrauchern zu interagieren, während Malaysia strengere Normen für seine muslimisch geprägte Bevölkerung durchsetzt und so Marktmöglichkeiten einschränkt. Vietnam erwägt erhebliche Verbrauchsteuererhöhungen, die bis 2026 zu höheren Einzelhandelspreisen für Bier führen könnten, was Verbrauchereinkaufsmuster neu gestalten und Marktdynamiken beeinflussen würde. Die Philippinen verzeichnen ein stabiles jährliches Wachstum, selbst angesichts von Zollerhöhungen, was die Nachfrageresilienz und das ungenutzte Potenzial des Marktes unterstreicht. Tourismuskorridore wie Singapur–Johor und Hongkong–Großraum Bay sind nicht nur Kanäle für Verkostungsraumverkäufe und Duty-Free-Transaktionen; sie verknüpfen subregionale Mikromärkte miteinander und fördern vernetztes Wachstum. Diese Korridore dienen auch als strategische Knotenpunkte für Marken, um neue Produkte zu testen und ihre Reichweite zu erweitern und dabei von hohem Besucheraufkommen und einer vielfältigen Verbraucherbasis zu profitieren.

Wettbewerbslandschaft

Im Asien-Pazifik-Markt für alkoholische Getränke schafft eine Mischung aus etablierten multinationalen Unternehmen und aufstrebenden Craft-Akteuren eine Landschaft mit moderater Konzentration. Asahis Übernahme von Carlton & United festigt nicht nur seine Präsenz in Australien, sondern verstärkt auch seinen Einfluss auf die Rohstoffbeschaffung. Für 2025 unterstreicht ThaiBevs strategischer Schritt, Asiaeuro International Beverage zu übernehmen, seine Ambitionen, die Vertriebskanäle in Greater China zu stärken, und hebt einen wachsenden Trend zur innerregionalen Konsolidierung hervor. Suntory wiederum kanalisiert seine Investitionen im Asien-Pazifik-Raum in Kapazitätserweiterung und Produktinnovation, mit einem besonderen Fokus auf die Modernisierung von Whisky-Brennereien und die Diversifizierung seines Hard-Seltzer-Angebots.

Im heutigen Markt ist digitale Kompetenz ein entscheidender Wettbewerbsvorteil. Carlsberg beispielsweise nutzt APIs von Plattformen wie Grab, foodpanda und Meituan, um geo-zielgerichtete Werbeaktionen durchzuführen und Lieferzeiten von weniger als einer Stunde in Städten wie Manila und Kuala Lumpur zu erreichen. Der Anstieg bei Patentanmeldungen im Zusammenhang mit Entalkoholisierungsmembranen und Bio-Hefestämmen deutet auf ein aufkeimenden Forschungs- und Entwicklungswettbewerb hin, der um einen Anteil am wachsenden Segment der alkoholarmen und alkoholfreien Getränke kämpft. Craft-Marken, die von Direktvertrieb (DTC)-Ausnahmen und überzeugenden Narrativen profitieren, machen erhebliche Wellen: Japanische Gin-Marken, die mit Yuzu-Botanicals angereichert sind, erregen in den Premiumsupermärkten Seouls Aufmerksamkeit, obwohl sie weniger als 1 % des Volumens ausmachen.

Strategische Entscheidungen werden zunehmend durch die Resilienz der Lieferkette beeinflusst. Da Glasöfen unter Kapazitätsstress arbeiten, wenden sich die großen Akteure Mehrkontienten-Beschaffungsverträgen zu und bauen eigene Flaschenproduktion auf. Zum Schutz vor Margenschwankungen kommen Taktiken wie Aluminium-Hedging und vertikale Integration zum Einsatz, wie beispielhaft durch Asia Brewery's Beteiligung an einem Dosenhersteller auf Luzon gezeigt wird. Darüber hinaus gewinnen Umwelt-, Sozial- und Governance-Kriterien (ESG) an Bedeutung und werden zu zentralen Faktoren bei Beschaffungsausschreibungen für begehrte globale Supermarktlistungen, was Nachzügler der Branche zu proaktiven Maßnahmen veranlasst, einschließlich Verpflichtungen zu Scope-3-Emissionsprüfungen.

Marktführer im Asien-Pazifik-Markt für alkoholische Getränke

Anheuser-Busch InBev

Heineken Holding NV

China Resources Beer

Tsingtao Brewery

Kirin Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Carabao Pattaya Beach Beer, eine in Thailand ansässige Marke, stellte ihr neuestes Leichtbier mit einem Alkoholgehalt von 3,9 % vor. Mit einem erfrischenden Hopfen-Lim-Aroma ausgestattet, verfügt dieses innovative Bier über die branchenweit erste vollständig öffnbare Dose, die Bequemlichkeit und Attraktivität verbessern soll. Das Produkt richtet sich speziell an eine jüngere Zielgruppe und zielt darauf ab, deren sich wandelnden Präferenzen für leichtere und zugänglichere Bieroptionen zu bedienen.

- Juli 2025: Ochre Spirits stellte sein neuestes Produkt vor, den Mango-Zitrone-Rum. Dieser aromatisierte Rum, angereichert mit herber roher grüner Mango und Zitrus, ist das vierte Produkt im Portfolio von Ochre Spirits. Die Marke zielt darauf ab, moderne Rum-Enthusiasten anzusprechen, indem sie ein einzigartiges Geschmacksprofil anbietet, das traditionelle Rum-Charakteristika mit zeitgenössischen, fruchtbetonten Noten verbindet und so eine vielfältige und abenteurlustige Verbraucherbasis anspricht.

- Juni 2025: Diageo Indias Marke Godawan Triple Cask debütierte mit einem neuen Single-Malt, exklusiv für den Reiseeinzelhandel. Dieser Premium-Whisky, in Bourbonfässern gereift, wird zusätzlich mit Abschlüssen in Jungholz, Kirschholz und PX-Sherry veredelt, was ein komplexes und vielschichtiges Geschmacksprofil schafft. Als exklusives Premium-Geschenk positioniert, ist das Produkt auf anspruchsvolle Reisende zugeschnitten, die hochwertige, exklusive Angebote suchen.

- Mai 2025: Cashmir Vodka brachte seinen ersten Kleinserie-Luxusvodka aus den makellos schönen Tälern Kaschmirs auf den Markt. Aus biologischem Winterweizen und Gletscherwasser hergestellt, durchläuft dieser Vodka einen sorgfältigen 7-fachen Destillationsprozess, um Reinheit und Geschmeidigkeit zu gewährleisten. Mit einem Alkoholgehalt von 42,8 % abgefüllt, wird er als Premiumprodukt positioniert, das den einzigartigen Terroir und die Handwerkskunst der Region hervorhebt.

Berichtsumfang des Asien-Pazifik-Markts für alkoholische Getränke

Ein alkoholisches Getränk ist ein Getränk oder Sud, das Alkohol als aktiven Bestandteil enthält. Der Asien-Pazifik-Markt für alkoholische Getränke ist nach Produkttyp, Vertriebskanal und Geographie segmentiert. Basierend auf dem Produkttyp ist der Markt in Bier, Wein und Spirituosen unterteilt. Basierend auf Vertriebskanälen ist der Markt in On-Trade und Off-Trade segmentiert. Das Off-Trade-Segment ist weiter unterteilt in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Shops und andere Off-Trade-Kanäle. Basierend auf der Geographie ist der Markt in China, Japan, Indien, Australien und den Rest der Asien-Pazifik-Region segmentiert. Für jedes Segment wurden die Marktgrößen und -prognosen auf der Grundlage des Wertes (in USD Millionen) erstellt.

| Bier | Ale |

| Lagerbier | |

| Alkoholarmes/Alkoholfreies Bier | |

| Andere Bierarten | |

| Wein | Stillwein |

| Schaumwein | |

| Verstärkter Wein | |

| Andere Weinarten | |

| Spirituosen | Whisky |

| Likör | |

| Rum | |

| Weinbrand und Cognac | |

| Tequila und Mezcal | |

| Klare Spirituosen | |

| Sonstige |

| Flaschen |

| Dosen |

| Sonstige |

| Männlich |

| Weiblich |

| On-Trade | |

| Off-Trade | Fach-/Spirituosengeschäfte |

| Sonstige Off-Trade-Kanäle |

| China |

| Japan |

| Indien |

| Australien |

| Neuseeland |

| Indonesien |

| Thailand |

| Vietnam |

| Malaysia |

| Philippinen |

| Rest von Asien-Pazifik |

| Nach Produkttyp | Bier | Ale |

| Lagerbier | ||

| Alkoholarmes/Alkoholfreies Bier | ||

| Andere Bierarten | ||

| Wein | Stillwein | |

| Schaumwein | ||

| Verstärkter Wein | ||

| Andere Weinarten | ||

| Spirituosen | Whisky | |

| Likör | ||

| Rum | ||

| Weinbrand und Cognac | ||

| Tequila und Mezcal | ||

| Klare Spirituosen | ||

| Sonstige | ||

| Nach Verpackung | Flaschen | |

| Dosen | ||

| Sonstige | ||

| Nach Endnutzer | Männlich | |

| Weiblich | ||

| Vertriebskanal | On-Trade | |

| Off-Trade | Fach-/Spirituosengeschäfte | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geographie | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Rest von Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Asien-Pazifik-Markt für alkoholische Getränke im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 565,18 Milliarden geschätzt.

Wie schnell soll der Asien-Pazifik-Markt für alkoholische Getränke wachsen?

Es wird eine CAGR von 4,43 % von 2026 bis 2031 prognostiziert.

Welches Produktsegment wächst am schnellsten?

Wein ist das am schnellsten wachsende Segment, mit einer erwarteten CAGR von 5,63 % bis 2031.

Welches Land bietet das schnellste Nachfragewachstum?

Indien führt mit einer prognostizierten CAGR von 5,41 % bis 2031.

Seite zuletzt aktualisiert am: