Marktgröße und Marktanteil des Flaschenwassermarkts in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

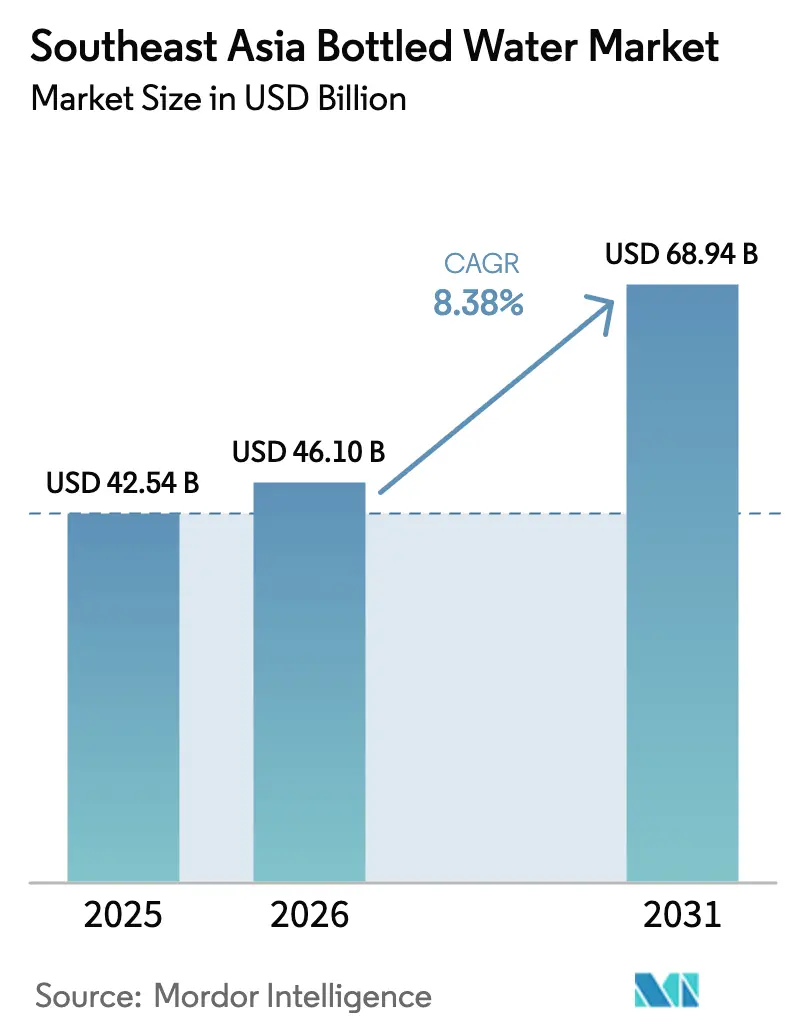

| Marktgröße im Basisjahr (2025) | 42.54 Milliarden US-Dollar |

| Marktgröße (2026) | 46.10 Milliarden US-Dollar |

| Marktgröße (2031) | 68.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Flaschenwassermarkts in Südostasien von Mordor Intelligence

Die Marktgröße des Flaschenwassermarkts in Südostasien wird für 2025 auf 42,54 Milliarden USD, für 2026 auf 46,10 Milliarden USD geschätzt und soll bis 2031 68,94 Milliarden USD erreichen, mit einer CAGR von 8,38 % von 2026 bis 2031. Eine wachsende Skepsis gegenüber Leitungswasser, rasche Urbanisierung und eine zunehmende Präsenz im Einzelhandel treiben das Wachstum dieser Kategorie voran. In Premium-Tourismusdestinationen wie Thailand, Vietnam und Singapur setzen Hotels zunehmend auf Abfüllung vor Ort und Glasformate, um Qualität und Nachhaltigkeit zu betonen. Dieser Trend wird durch die aufkommende E-Commerce-Welle weiter gestärkt, die Sammelbestellungen und Abonnementlieferungen erleichtert. Haushalte sind an Wiederholungskäufe gebunden, insbesondere durch die Einführung funktioneller Erweiterungen wie elektrolyt- und vitaminangereicherte Produkte, die mit den Wellness-Trends nach der Pandemie übereinstimmen. Der Markt ist hart umkämpft: Während multinationale Unternehmen in recycelte PET- und Aluminiumkapazitäten investieren, um strengen EPR-Vorgaben zu entsprechen, begegnen zahlreiche regionale Anbieter potenziellen Marktanteilsverlusten mit aggressiver lokaler Preisgestaltung und Vertriebsstrategien.

Wichtigste Erkenntnisse des Berichts

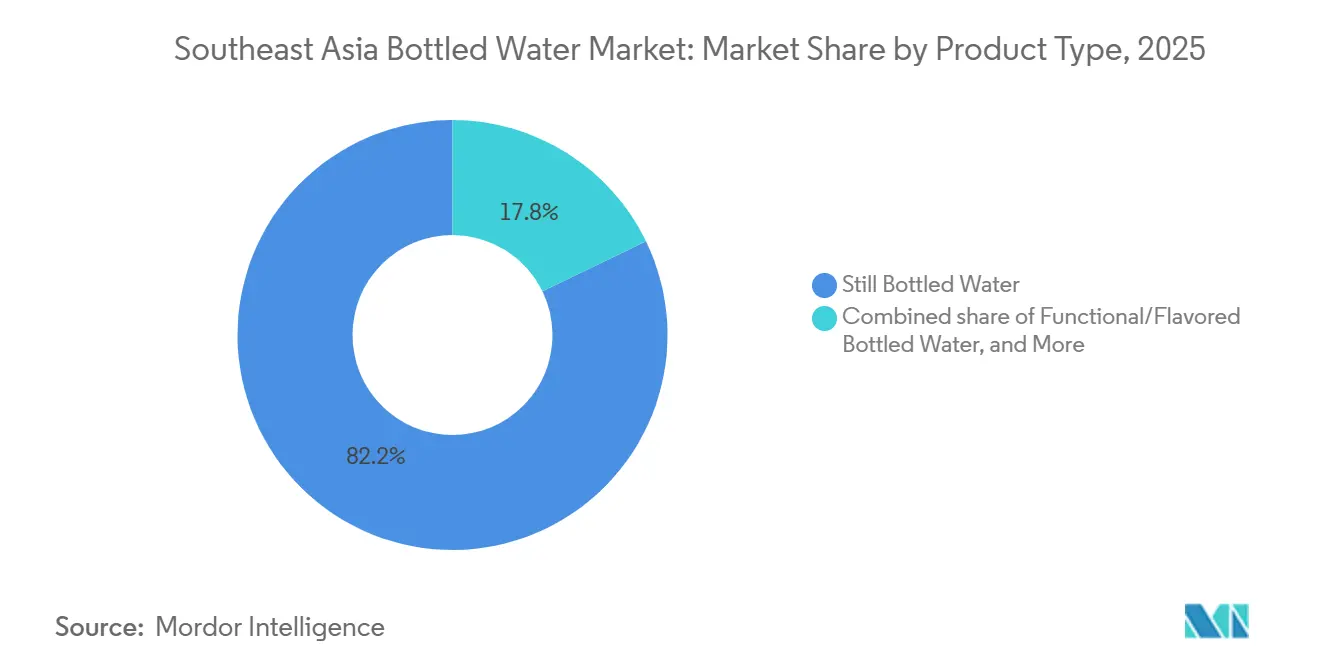

- Nach Produkttyp führte stilles Wasser mit einem Umsatzanteil von 82,19 % im Jahr 2025; funktionelle und aromatisierte Varianten werden bis 2031 mit einer CAGR von 8,50 % wachsen.

- Nach Verpackung dominierten PET-Flaschen mit 62,08 % des Marktanteils am Flaschenwassermarkt in Südostasien im Jahr 2025, während Aluminiumdosen bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen werden.

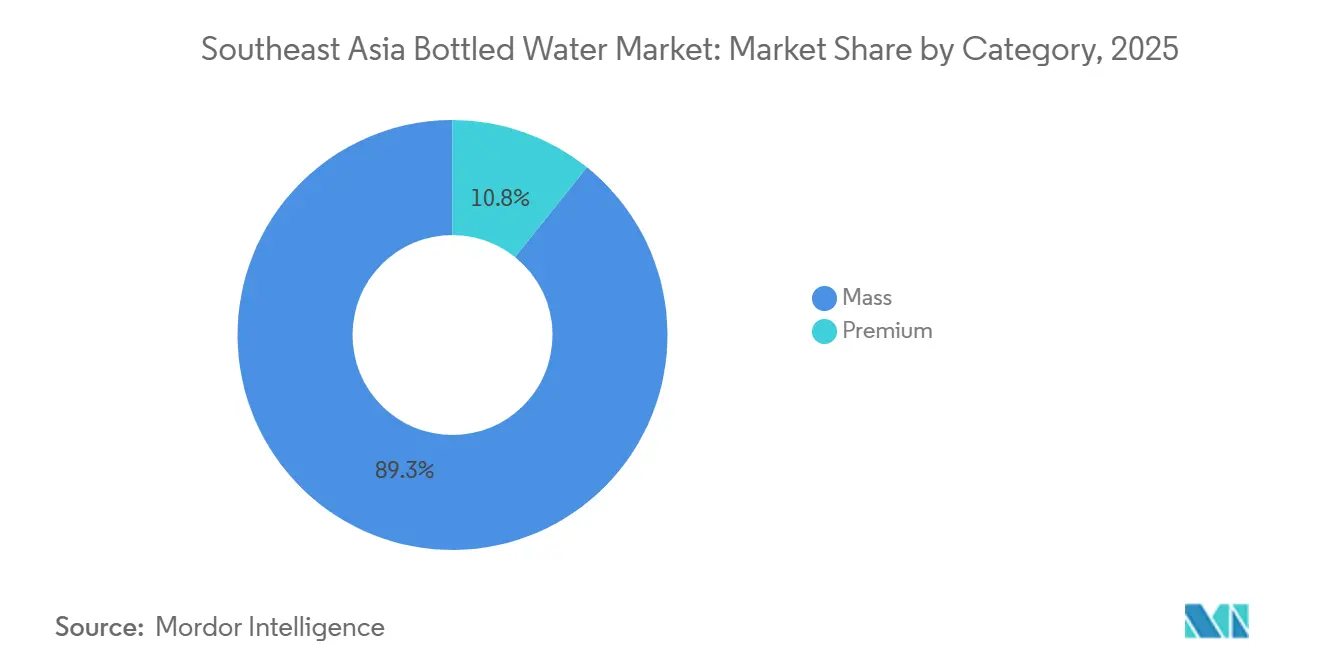

- Nach Kategorie entfiel auf das Massensegment 89,25 % der Marktgröße des Flaschenwassermarkts in Südostasien im Jahr 2025, und Premium-Angebote entwickeln sich bis 2031 mit einer CAGR von 9,23 %.

- Nach Vertriebskanal hielt der Einzelhandel 2025 einen Anteil von 64,23 %; für die Gastronomie wird bis 2031 eine CAGR von 10,34 % prognostiziert.

- Nach Geografie trug Indonesien 35,45 % zur Marktgröße des Flaschenwassermarkts in Südostasien im Jahr 2025 bei, während Vietnam mit einer CAGR von 9,5 % bis 2031 das am schnellsten wachsende Land sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Flaschenwassermarkts in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Verunreinigung von Leitungswasser fördern die Abhängigkeit von Flaschenwasser als Alternative | +2.1% | Indonesien, Vietnam, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung belastet die kommunale Wasserversorgung und erhöht die Nachfrage nach Flaschenwasser | +1.8% | Indonesien, Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Unterwegs-Lebensstile begünstigen praktische Flaschenwasserverpackungen | +1.3% | Singapur, Malaysia, Thailand, städtische Zentren in ganz Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regierungskampagnen fördern Flaschenwasser als gesunde Wahl | +0.9% | Thailand, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| Premium-Varianten wecken Nachfrage in tourismusgetriebenen Gastgewerbesektoren | +1.1% | Thailand, Vietnam, Singapur, Indonesien (Bali) | Kurzfristig (≤ 2 Jahre) |

| Supermärkte und E-Commerce erweitern die Verfügbarkeit von Flaschenwasser in Städten | +1.2% | Vietnam, Indonesien, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Verunreinigung von Leitungswasser fördern die Abhängigkeit von Flaschenwasser als Alternative

Wiederkehrende Wasserverschmutzungsvorfälle in Südostasien haben das Vertrauen in kommunale Leitungswassersysteme erschüttert und Haushalte dazu veranlasst, Flaschenwasser als dauerhafte Lösung zu nutzen. In Vietnam ergab der Bericht der Weltbank aus dem Jahr 2024, dass nur 62 % der städtischen Haushalte und 38 % der ländlichen Haushalte Leitungswasser erhalten, das den mikrobiologischen WHO-Standards entspricht, was viele dazu zwingt, die Kosten für verpackte Alternativen zu tragen. Ebenso hob der Bericht der Asiatischen Entwicklungsbank aus dem Jahr 2025 hervor, dass 30 % der städtischen Leitungsanschlüsse in Indonesien die zulässigen Coliform-Grenzwerte überschreiten, insbesondere in Sekundärstädten ohne moderne Aufbereitungsanlagen[1]Weltbank. „Bewertung der Wasserversorgungs- und Sanitärinfrastruktur in Vietnam 2024”, worldbank.org. In Thailand lösten 147 im Jahr 2024 verzeichnete Verstöße gegen die Leitungswasserqualität, hauptsächlich in nordöstlichen Provinzen, lokale Anstiege der Flaschenwasserverkäufe aus. Dieser Wandel hat eine dauerhafte Nachfrage geschaffen, da selbst Familien mit mittlerem Einkommen Flaschenwasser nun als gesundheitlich notwendig betrachten, während das Vertrauen in kommunale Systeme trotz Sanierungsbemühungen Jahre braucht, um sich wieder aufzubauen.

Rasche Urbanisierung belastet die kommunale Wasserversorgung und erhöht die Nachfrage nach Flaschenwasser

Bis 2025 erreichte die Urbanisierungsrate Südostasiens 52 %, wobei die Vereinten Nationen einen Anstieg auf 68 % bis 2040 prognostizieren[2]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen. „Weltbevölkerungsprognosen zur Urbanisierung 2025”, un.org. Dieses rasche Stadtwachstum hat Bevölkerungen in Megastädten konzentriert und Wasserinfrastrukturen belastet, die ursprünglich für viel kleinere Bevölkerungen ausgelegt waren. Im Jahr 2024 verzeichnete Jakarta laut dem indonesischen Ministerium für öffentliche Arbeiten und Wohnungsbau täglich ein Wasserdefizit von über 1,2 Millionen Kubikmetern, was Bewohner in Außenbezirken dazu zwang, vollständig auf Flaschenwasser angewiesen zu sein. Ebenso arbeitete das Wasserversorgungssystem von Ho-Chi-Minh-Stadt während der Trockenzeit mit 95 % Kapazität, sodass neue Wohnbebauungen ohne zuverlässige Leitungswasserversorgung blieben. Infolgedessen begannen Immobilienentwickler, Flaschenwasser-Abonnements in Mietverträge aufzunehmen. Diese Infrastrukturprobleme verschärfen sich, da die Urbanisierung die Kapitalbudgets übersteigt, was zu einem anhaltenden Anstieg der Flaschenwassernachfrage führt, der voraussichtlich so lange andauern wird, bis die Regierungen ihre langfristigen Rohrleitungsersatzprogramme abgeschlossen haben.

Unterwegs-Lebensstile begünstigen praktische Flaschenwasserverpackungen

Da die Erwerbsbeteiligung zunimmt und die Pendelzeiten länger werden, wechseln Verbraucher zu Einzelportionen und tragbaren Hydratationsoptionen anstelle von Heimfiltrationssystemen. Eine Lazada-Umfrage aus dem Jahr 2024 in Thailand, Malaysia und Singapur ergab, dass die meisten Befragten wöchentlich Lebensmittel online bestellen, wobei Flaschenwasser zu den fünf meistgekauften Artikeln nach Volumen gehört. Darüber hinaus nutzen 86 % der Befragten mobile Geräte für den Zugang zu E-Commerce-Plattformen, was die wachsende Nachfrage nach bequemem Einkaufen unterstreicht. Shopees Daten aus dem Jahr 2025 zeigten, dass thailändische und malaysische Käufer hauptsächlich Getränke auf der Plattform kaufen, angezogen von Lieferungen am selben Tag und Mengenrabatten, die den Besuch im Geschäft überflüssig machen. Das rasche Wachstum von Convenience-Stores, wie Thailands Hinzufügung von 1.200 7-Eleven- und FamilyMart-Filialen im Jahr 2024, hat gekühltes Flaschenwasser für die meisten Stadtbewohner innerhalb von fünf Gehminuten leicht zugänglich gemacht und mühelos Impulskäufe gefördert. Diese Bequemlichkeit spricht besonders jüngere Verbraucher an, die die etwas höheren Kosten im Vergleich zur eingesparten Zeit als vernachlässigbar betrachten.

Regierungskampagnen fördern Flaschenwasser als gesunde Wahl

Gesundheitsministerien in Südostasien treiben das Wachstum des Flaschenwassermarkts voran, indem sie ihn durch gezielte Anti-Adipositas-Kampagnen als gesündere Alternative zu zuckerhaltigen Getränken bewerben. Thailands Initiative „Wasser trinken, nicht Zucker” aus dem Jahr 2024 verteilte 2,5 Millionen Plakate an Schulen und Kliniken und förderte den Konsum von Flaschenwasser gegenüber Softdrinks. Malaysias Ernährungsrichtlinien 2025 auf dem MyHEALTH-Portal heben Flaschenwasser wegen seines Null-Kalorien-Gehalts und seiner mikrobiologischen Sicherheit hervor, was Hersteller in ihrer Vermarktung betonen. Singapurs „Healthier Choice”-Kennzeichnungsprogramm aus dem Jahr 2024 unterstützt diesen Trend, indem es Flaschenwassermarken erlaubt, staatliche Gütesiegel zu tragen. Diese Bemühungen positionieren Flaschenwasser als Schlüsselelement von Wellness und Prävention, insbesondere in Regionen, in denen über 15 % der Erwachsenen an Diabetes und Bluthochdruck leiden. Eltern, beeinflusst durch diese Empfehlungen, legen zunehmend Flaschenwasser in die Schulbrotdosen ihrer Kinder, um gesunde Gewohnheiten von klein auf zu fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistische Herausforderungen begrenzen die Verteilung in ländlichen Gebieten und auf Inseln | -1.4% | Indonesien, Philippinen, Übriges Südostasien (Inselstaaten) | Langfristig (≥ 4 Jahre) |

| Zahlreiche lokale Marken verschärfen den Preiswettbewerb und schwächen die Kundenbindung | -0.9% | Indonesien, Philippinen, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften für Kunststoffverpackungen erhöhen die Compliance-Kosten | -1.2% | Singapur, Malaysia, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Unterschiedliche Wasserstandards erschweren die regionale Compliance und den Vertrieb | -0.7% | Alle südostasiatischen Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistische Herausforderungen begrenzen die Verteilung in ländlichen Gebieten und auf Inseln

Die Geografie Südostasiens und die unterentwickelte Transportinfrastruktur stellen erhebliche Herausforderungen für Flaschenwassermarken dar, ländliche und Inselbevölkerungen profitabel zu versorgen. Indonesiens 17.000 Inseln verursachen hohe Frachtkosten zwischen den Inseln, die die Landekosten um 15–25 % erhöhen, während unregelmäßige Fährzeiten die Lagerbestände während der Monsunzeit stören. Ebenso sind die 7.641 Inseln der Philippinen auf kostspielige multimodale Transporte angewiesen, was Flaschenwasser für einkommensschwache Haushalte unerschwinglich macht. In den nordöstlichen Provinzen Thailands zwingen schlechte Straßenverhältnisse und unzureichende Kühlketteninfrastruktur Händler dazu, sich auf städtische Gebiete zu konzentrieren, sodass ländliche Gemeinden auf unbehandeltes Brunnenwasser oder überteuerte Kleinformatflaschen mit Aufschlägen von 40–50 % angewiesen sind. Diese logistischen Barrieren schränken die Marktdurchdringung ein und begrenzen das Volumenwachstum in Regionen, die 40 % der Bevölkerung Südostasiens ausmachen.

Zahlreiche lokale Marken verschärfen den Preiswettbewerb und schwächen die Kundenbindung

Die Marktfragmentierung in Südostasien ermöglicht es lokalen Abfüllern, effektiv mit multinationalen Marken zu konkurrieren, indem sie niedrigere Gemeinkosten und hyperlokal ausgerichteten Vertrieb nutzen, was die Margen drückt und die Verbraucherbindung schwächt. Indonesien hat über 500 Flaschenwassermarken, von denen viele innerhalb einzelner Provinzen operieren, um Marketingkosten zu minimieren und sich auf den Preiswettbewerb zu konzentrieren. Ebenso dominieren auf den Philippinen regionale Anbieter wie Nature's Spring und Absolute durch Direktliefermodelle an Geschäfte und setzen nationale Marken unter Druck, die Preise zu senken oder Regalfläche zu verlieren. In Thailand konkurrieren über 200 Marken, wobei lokale Anbieter 600-ml-Flaschen zu THB 5 (0,15 USD) anbieten, was Singha und Nestlé um die Hälfte unterbietet und multinationale Unternehmen dazu zwingt, günstigere „Kampfmarken” einzuführen. Dieser intensive Preiswettbewerb, insbesondere in Einzelhandelskanälen, begrenzt die Preissetzungsmacht, reduziert die Rentabilität und hemmt Innovationen, da Verbraucher stilles Wasser als Massenware betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stilles Wasser sichert das Volumen, funktionelle Varianten erschließen Wellness-Ausgaben

Im Jahr 2025 führte stilles Flaschenwasser den Markt mit einem Anteil von 82,19 % an, getrieben durch seine Erschwinglichkeit – 30–40 % günstiger als Sprudel- und funktionelle Alternativen – und seine Vielseitigkeit zum Trinken, Kochen und für andere Haushaltszwecke. Marken wie Danones Aqua in Indonesien, die 600-ml-Flaschen zu IDR 3.500 (0,23 USD) und 19-Liter-Mehrwegkanister zu IDR 19.000 (1,25 USD) anbieten, bedienen sowohl den Unterwegs- als auch den Massenkonsum. Ebenso hält Nestlés Pure Life in Thailand, Malaysia und auf den Philippinen wettbewerbsfähige Preise aufrecht und nutzt Skaleneffekte, um lokalen Wettbewerbern entgegenzuwirken. Obwohl das Wachstum in diesem reifen Segment begrenzt ist, treiben Urbanisierung und Misstrauen gegenüber Leitungswasser weiterhin die Nachfrage an und stellen sicher, dass stilles Wasser das Umsatzrückgrat der Kategorie bleibt.

Funktionelles und aromatisiertes Flaschenwasser wird bis 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen, angetrieben durch gesundheitsbewusste Verbraucher, die Hydratation mit Zusatznutzen wie Elektrolyten, Vitaminen und botanischen Extrakten suchen. Wellness-Trends nach der Pandemie haben die Nachfrage angekurbelt, wie BE WTRs aktiviertes Wasser zeigt, das 2024 in Thailand und Singapur eingeführt wurde und alkalische Mineralien und Antioxidantien zu THB 25 (0,75 USD) für eine 500-ml-Flasche enthält. Aromatisierte Varianten wie Zitrone, Minze und Gurke sprechen jüngere Verbraucher an, die Geschmacksvielfalt ohne Zucker suchen und die Lücke zwischen einfachem Wasser und Softdrinks schließen. Sprudelwasser in Flaschen bleibt eine Nische aufgrund höherer Produktionskosten und begrenzter Bekanntheit außerhalb Singapurs und Expatriate-Gemeinschaften, aber steigende verfügbare Einkommen und Premiumisierungstrends deuten auf eine schrittweise Akzeptanz hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: PET dominiert aufgrund der Kosten, Dosen gewinnen durch Nachhaltigkeit

Im Jahr 2025 hielten PET-Flaschen mit 62,08 % einen dominanten Anteil am Verpackungsmarkt, gestützt durch ihre weit verbreitete Herstellung, ausgereifte Lieferketten und Verbraucherakzeptanz über verschiedene Preisklassen und Vertriebskanäle hinweg. Indorama Ventures, der führende PET-Harzproduzent in Südostasien, verfügt über Recyclinganlagen in Thailand und Indonesien. Mit einer kombinierten Jahreskapazität von über 50.000 Tonnen liefern diese Anlagen lebensmittelechtes rPET an Konzerne wie Coca-Cola, PepsiCo und lokale Abfüller, und das zu Kosten, die 10–15 % unter denen von Neuharzen liegen. Danones Zusage aus dem Jahr 2024, Aqua bis 2025 auf 100 % rPET-Flaschen umzustellen, unterstreicht die sich wandelnde Nachhaltigkeitserzählung von rPET, da Marken zunehmend regulatorischen Vorgaben und der Verbrauchernachfrage nach recycelbaren Verpackungen nachkommen. Neben Kostenvorteilen reduziert das leichte Design von PET Transportemissionen, wiederverschließbare Verschlüsse erhöhen den Komfort, und transparente Wände erleichtern Qualitätskontrollen – Merkmale, die Verbraucher aller Einkommensklassen ansprechen.

Aluminiumdosen werden bis 2031 voraussichtlich mit einer robusten CAGR von 8,84 % wachsen, angetrieben durch ihre Recyclingfähigkeit, Premium-Marktpositionierung und wachsende Produktionskapazitäten in Südostasien. Als Zeichen des Optimismus der Branche ist das Engagement der UACJ Corporation aus dem Jahr 2024 in eine Aluminiumrecyclinganlage im Wert von 1,2 Milliarden Baht (35 Millionen USD) in Thailand bemerkenswert. Diese Anlage, die gebrauchte Dosen in getränketaugliche Bleche umwandeln kann, erzielt eine bemerkenswerte Energieeinsparung von 95 % im Vergleich zur Primäraluminiumproduktion. Diese Attraktivität wird durch Vorschriften zur erweiterten Herstellerverantwortung in Vietnam, den Philippinen und Singapur verstärkt, die Strafen für Verpackungen mit geringer Rückgewinnungsquote verhängen. Die Premium-Wahrnehmung von Aluminiumdosen fördert ihre Akzeptanz: Marken wie Liquid Death und BE WTR nutzen Dosen, um sich in gesättigten Märkten abzuheben, und erzielen einen Preisaufschlag von 30–40 % gegenüber ihren PET-Pendants. Ihre Zielgruppe, Fitnessbegeisterte und Festivalbesucher, schätzt die Tragbarkeit und visuelle Attraktivität der Dosen. Im Jahr 2024 führte Ball Corporation wiederverschließbare Dosentechnologie ein, die eine traditionelle Einschränkung von Dosen überwindet und ihre Attraktivität für den Mehrfachkonsum erweitert.

Nach Kategorie: Massensegment sichert das Volumen, Premium erschließt Ausgaben für Aspirationsprodukte

Im Jahr 2025 hielt die Massenkategorie einen Marktanteil von 89,25 %, was die preissensiblen Haushalte und Gastronomiebetriebe Südostasiens widerspiegelt. Marken wie Aqua, Pure Life, Spritzer und Cleo konzentrieren sich auf Kosteneffizienz und vertreiben über Sari-Sari-Läden, Wochenmärkte und Straßenhändler, wo Verbraucher einzelne Flaschen kaufen oder 19-Liter-Kanister zu Preisen auffüllen, die 40–50 % unter Premium-Optionen liegen. Bei einem Pro-Kopf-BIP Indonesiens von 5.016 USD im Jahr 2024 und der Philippinen von 4.298 USD bleibt Flaschenwasser im Massenmarkt eine Notwendigkeit und kein Luxus. Danones Aqua, das 27 Produktionsanlagen nutzt, gewährleistet die Verfügbarkeit in 95 % der indonesischen Einzelhandelsgeschäfte und erreicht eine unübertroffene Vertriebsdichte. Das Wachstum des Segments entspricht den Bevölkerungs- und Urbanisierungstrends, sieht sich jedoch aufgrund des intensiven Preiswettbewerbs und der Kommoditisierung einer begrenzten Margenausweitung gegenüber.

Das Premium-Flaschenwassersegment, das bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen wird, wird durch steigenden Wohlstand, die Erholung des Tourismus und die Verbraucherpräferenz für einzigartige Verpackungen, Herkunft und Markengeschichten angetrieben. Luxushotels wie Four Seasons Vietnam und Mandarin Oriental Singapur setzen auf Abfüllanlagen vor Ort, um Plastikmüll zu reduzieren und das Gästeerlebnis mit unbegrenztem Premium-Wasser zu verbessern. Importierte Marken wie Evian, Fiji und Voss dominieren hochwertige Supermärkte und Hotel-Minibars und erzielen Preise, die 5–10 Mal höher sind als bei lokalen Marken, aufgrund ihrer Assoziation mit Reinheit und Status. In Singapur zeigen Daten aus dem Jahr 2024, dass 18 % der Flaschenwasserverkäufe nach Wert auf Produkte entfallen, die über SGD 3 (2,25 USD) pro Liter kosten, angetrieben durch wohlhabende Einheimische und Expatriates. Thailands Tourismussektor steigert die Nachfrage weiter, wobei internationale Besucher schätzungsweise 80 Millionen Liter Premium-Flaschenwasser jährlich an Flughäfen, Hotels und Touristenattraktionen konsumieren. Das Wachstum des Segments hängt jedoch von Einkommenszuwächsen und Premiumisierungstrends ab und bleibt anfällig für wirtschaftliche Abschwünge, die Verbraucher zu Massenalternativen verlagern könnten.

Nach Vertriebskanal: Einzelhandel sichert das Volumen, Gastronomie erschließt Premium-Erlöse

Im Jahr 2025 hielten Einzelhandelskanäle, darunter Supermärkte, Verbrauchermärkte, Convenience-Stores, Lebensmittelgeschäfte und E-Commerce-Plattformen, einen Marktanteil von 64,23 %, angetrieben durch Sammelkäufe und Abonnementmodelle. Central Retail Corporation erweiterte den modernen Einzelhandel im Jahr 2024 durch die Eröffnung von 47 neuen GO!- und Tops-Supermärkten in Vietnam, die 12–15 Regallinearmetern für Flaschenwasser widmeten und Mehrfachkaufaktionen anboten, um den Warenkorbwert zu steigern. Auch Convenience-Stores wuchsen, wobei Thailand im Jahr 2024 1.200 neue 7-Eleven- und FamilyMart-Filialen hinzufügte und gekühlte Einzelportionsflaschen innerhalb von 5 Gehminuten für Stadtbewohner zugänglich machte, um Impulskäufe und Pendlernachfrage zu bedienen. E-Commerce hat die Einzelhandelsdynamik weiter verändert, angetrieben durch automatische monatliche Lieferungen von 20-Liter-Kanistern und 600-ml-Multipacks. Die Dominanz des Einzelhandels spiegelt die Verbraucherpräferenz für Preisvergleiche, Mengenrabatte und Heimlieferung wider – Vorteile, die traditionelle Wochenmärkte und Tante-Emma-Läden nicht bieten können, da der organisierte Einzelhandel expandiert.

Der Gastronomievertrieb wird bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen, angetrieben durch die Erholung des Tourismus, das Restaurantwachstum und Hotels, die Premium-Wasser anbieten, um das Gästeerlebnis zu verbessern. Thailands Gastronomie-, Hotel- und Cateringsektor, der 2024 mit THB 42 Milliarden (1,4 Milliarden USD) bewertet wurde, soll bis 2029 THB 57 Milliarden (1,9 Milliarden USD) erreichen, unterstützt durch 35 Millionen internationale Touristen im Jahr 2025 und verstärktes inländisches Gaststättengewerbe. Luxushotels wie Four Seasons Vietnam und Mandarin Oriental Singapur setzen auf Abfüllanlagen vor Ort, um Plastikmüll zu reduzieren und dabei Margen von 15–20 % auf Markenwasser zu erzielen, verglichen mit 5–8 % auf zugekaufte Flaschen. Restaurants listen Premium-Flaschenwasser neben Wein und handwerklich gebrauten Getränken, wobei Gäste in Singapurs gehobenen Restaurants SGD 8–12 (6–9 USD) pro Flasche zahlen. Das Mandat der Sentosa Development Corporation, Einwegplastikflaschen in Resortimmobilien bis 2027 zu eliminieren, wird voraussichtlich die Einführung von Abfüllanlagen vor Ort beschleunigen und ein Modell für andere Touristenziele setzen. Während das Wachstum im Gastronomiebereich von einer anhaltenden Tourismuserholung und der Zahlungsbereitschaft der Verbraucher für Premium-Erlebnisse abhängt, bleibt es anfällig für wirtschaftliche Abschwünge, die die Ermessensausgaben für Gastronomie und Reisen reduzieren könnten.

Geografische Analyse

Im Jahr 2025 entfielen auf Indonesien 35,45 % des Flaschenwassermarkts in Südostasien, angetrieben durch Danones Aqua-Marke, die 27 Produktionsanlagen betreibt und die Kapazität um jährlich 1,3 Milliarden Liter erweiterte, um seine 280 Millionen Einwohner zu versorgen. Regulatorische Maßnahmen wie die Präsidialverordnung 97/2017 und die Kunststoffreduzierungsziele des Umweltministeriums haben Verpflichtungen zur erweiterten Herstellerverantwortung auferlegt, die großen Betreibern wie Danone zugutekommen. Das Engagement des Unternehmens aus dem Jahr 2024, bis 2025 100 % rPET-Flaschen für Aqua einzusetzen, unterstreicht seine Bemühungen, die Compliance zu erfüllen und gleichzeitig die Marktführerschaft gegenüber über 500 lokalen Wettbewerbern zu behaupten. Logistische Herausforderungen auf Indonesiens 17.000 Inseln, darunter hohe Frachtkosten und unregelmäßige Fährzeiten, begrenzen jedoch die ländliche Durchdringung und das Volumenwachstum in Gebieten, in denen 40 % der Bevölkerung lebt.

Vietnam, das bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen wird, profitiert von Urbanisierung, steigenden Einkommen und den Vorschriften zur erweiterten Herstellerverantwortung aus dem Jahr 2024, die die Verpackungswirtschaft neu gestalten. Das staatliche Unternehmen Vinh Hao Mineral Water Corporation dominiert die südlichen Provinzen, sieht sich jedoch dem Wettbewerb von Nestlés Pure Life und lokalen Marken ausgesetzt, die auf die Mittelschicht in Ho-Chi-Minh-Stadt abzielen. Die Eröffnung von 47 GO!- und Tops-Supermärkten durch Central Retail Corporation im Jahr 2024, die erhebliche Regalfläche für Flaschenwasser widmen, spiegelt die Expansion des modernen Einzelhandels wider. Vietnams Wachstum hängt von Infrastrukturverbesserungen und Einkommenszuwächsen ab, könnte jedoch durch staatliche Investitionen in die kommunale Wasserqualität beeinflusst werden.

Thailand, Malaysia, Singapur, die Philippinen und andere südostasiatische Länder tragen den verbleibenden Marktanteil bei und navigieren jeweils einzigartige Herausforderungen. Thailands Preiswettbewerb unter mehr als 200 Marken drückt die Margen, während Malaysias Spritzer durch vertikale Integration dominiert. Singapurs Pfandsystem für Getränkebehälter aus dem Jahr 2024 erzielte in sechs Monaten eine PET-Rückgewinnungsrate von 72 % und setzte einen regionalen Maßstab. Das philippinische Gesetz RA 11898 aus dem Jahr 2022 legt Kunststoffrückgewinnungsziele fest, die kleinere Anbieter belasten und möglicherweise den Markt konsolidieren. Kambodscha, Laos, Myanmar und Brunei bleiben unterdessen wenig erschlossen, bieten aber langfristiges Wachstumspotenzial, da Urbanisierung und BIP pro Kopf steigen.

Wettbewerbslandschaft

Der Flaschenwassermarkt in Südostasien ist mäßig konsolidiert, wobei eine kleine Anzahl multinationaler und starker regionaler Akteure einen erheblichen Anteil hält, während zahlreiche lokale Marken weiterhin auf Länder- und Teilregionsebene tätig sind. Führende Unternehmen profitieren von Skalenvorteilen bei Beschaffung, Abfüllung und Vertrieb, unterstützt durch gut etablierte Markenbekanntheit und eine umfangreiche Einzelhandelspräsenz im modernen Handel und in traditionellen Geschäften. Zu den wichtigsten Marktteilnehmern gehören The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Nestle S.A. und Fraser and Neave, Limited. Die Marktführerschaft variiert jedoch je nach Land aufgrund von Unterschieden in den Verbraucherpräferenzen, der Preissensibilität und den regulatorischen Rahmenbedingungen, was verhindert, dass ein einzelner Akteur die Region dominiert.

Regionale und lokale Akteure bleiben wettbewerbsfähig, indem sie sich auf Erschwinglichkeit, lokalisiertes Branding und standortnahen Vertrieb konzentrieren. Viele betreiben kleinere Abfüllanlagen in der Nähe von Verbrauchszentren, was es ihnen ermöglicht, Logistikkosten zu managen und schnell auf lokale Nachfrage zu reagieren. Diese Marken sind besonders stark in Mehrweg- und Großwassersegmenten sowie in ländlichen und stadtnahen Gebieten, in denen der Zugang zu sauberem Trinkwasser uneinheitlich bleibt, was eine diversifizierte Wettbewerbslandschaft trotz Konsolidierung an der Spitze aufrechterhält.

Der Wettbewerb im Markt wird zunehmend durch Markenvertrauen, Verpackungsinnovation und Nachhaltigkeitsinitiativen geprägt und nicht allein durch Preisgestaltung. Führende Akteure investieren in leichte Flaschen, recycelte Materialien und Premium-Mineralwasserangebote, um Portfolios zu differenzieren und höhere Margen zu erzielen. Gleichzeitig stärken selektive Akquisitionen und Kapazitätserweiterungen die Positionen etablierter Akteure und festigen eine mäßig konsolidierte Struktur, während Raum für regionale Wettbewerber in ganz Südostasien erhalten bleibt.

Marktführer der Flaschenwasserbranche in Südostasien

The Coca-Cola Company

Danone S.A.

PepsiCo. Inc.

Nestle S.A.

Fraser and Neave, Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Sodexo Thailand, ein globaler Marktführer für nachhaltige Verpflegungsdienstleistungen, führte sein neues „Premium-Trinkwasser” in 100 % recycelten Aluminiumdosen ein. Diese Initiative unterstreicht Sodexos starkes Engagement für ökologische und soziale Verantwortung unter dem Konzept „Weniger Plastik. Mehr Zukunft” und markiert einen bedeutenden Meilenstein bei der Reduzierung des Plastikverbrauchs und der Förderung von Nachhaltigkeit in allen Dimensionen seiner Geschäftstätigkeit.

- Mai 2025: BE WTR eröffnete in Singapur einen hochmodernen Abfüllbetrieb und führte einen neuen Standard in Geschmack, Design und ökologischer Verantwortung ein. Dies markiert den Beginn von Singapurs erstem lokal abgefüllten Premium-Still- und Sprudelwasser, das für gehobene Gastronomie, Luxusgastgewerbe und bewusste Verbraucher entwickelt wurde.

- September 2024: FIJI Water, die renommierte Marke für natürliches Mineralwasser, führte in Singapur seine ikonischen Flaschen aus 100 % recyceltem Kunststoff (rPET) ein. Dieser bedeutende Übergang gilt für die beliebten 500-ml- und 330-ml-Flaschen und setzt FIJI Waters globales Ziel fort, fast 70 % seines Flaschenvolumens durch recycelte Materialien zu ersetzen.

Berichtsumfang des Flaschenwassermarkts in Südostasien

Flaschenwasser ist abgefülltes Trinkwasser, das in der Regel in Plastik- oder Glasflaschen verkauft wird.

Der Bericht über den Flaschenwassermarkt in Südostasien ist nach Produkttyp segmentiert, der stilles Wasser, kohlensäurehaltiges Wasser und funktionelles/angereichertes Wasser umfasst. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Darüber hinaus ist der Einzelhandelskanal in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Heim- und Bürolieferung sowie sonstige unterteilt. Die Studie analysiert auch Regionen wie Thailand, Malaysia, Singapur, Indonesien, Vietnam und die Philippinen.

Der Bericht bietet Marktgröße und Prognosen nach Wert (in Millionen USD) für alle oben genannten Segmente.

| Stilles Flaschenwasser |

| Sprudelwasser in Flaschen |

| Funktionelles/Aromatisiertes Flaschenwasser |

| PET-Flaschen |

| Glasflaschen |

| Dosen |

| Massenmarkt |

| Premium |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Thailand |

| Indonesien |

| Singapur |

| Malaysia |

| Vietnam |

| Philippinen |

| Übriges Südostasien |

| Produkttyp | Stilles Flaschenwasser | |

| Sprudelwasser in Flaschen | ||

| Funktionelles/Aromatisiertes Flaschenwasser | ||

| Verpackungsformat | PET-Flaschen | |

| Glasflaschen | ||

| Dosen | ||

| Kategorie | Massenmarkt | |

| Premium | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Land | Thailand | |

| Indonesien | ||

| Singapur | ||

| Malaysia | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Südostasien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Flaschenwasserverkäufe in Südostasien bis 2031 sein?

Prognosen zeigen, dass der Flaschenwassermarkt in Südostasien bis 2031 68,94 Milliarden USD bei einer CAGR von 8,38 % erreichen wird.

Welches Land führt den regionalen Markt nach Wert an?

Indonesien trug 2025 35,45 % des Werts bei, angetrieben durch die Vertriebsstärke von Danones Aqua.

Welches Verpackungsformat wächst am schnellsten?

Aluminiumdosen werden bis 2031 voraussichtlich eine CAGR von 8,84 % verzeichnen, gestützt durch hohe Recyclingfähigkeit und neue Kapazitäten in Thailand.

Warum ist Vietnam der am schnellsten wachsende Markt?

Urbanisierung, Einkommenszuwächse und neue Vorschriften zur erweiterten Herstellerverantwortung treiben Vietnam auf eine CAGR von 9,5 % bis 2031.

Seite zuletzt aktualisiert am: