Marktgröße und Marktanteil für landwirtschaftliche Traktoren in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

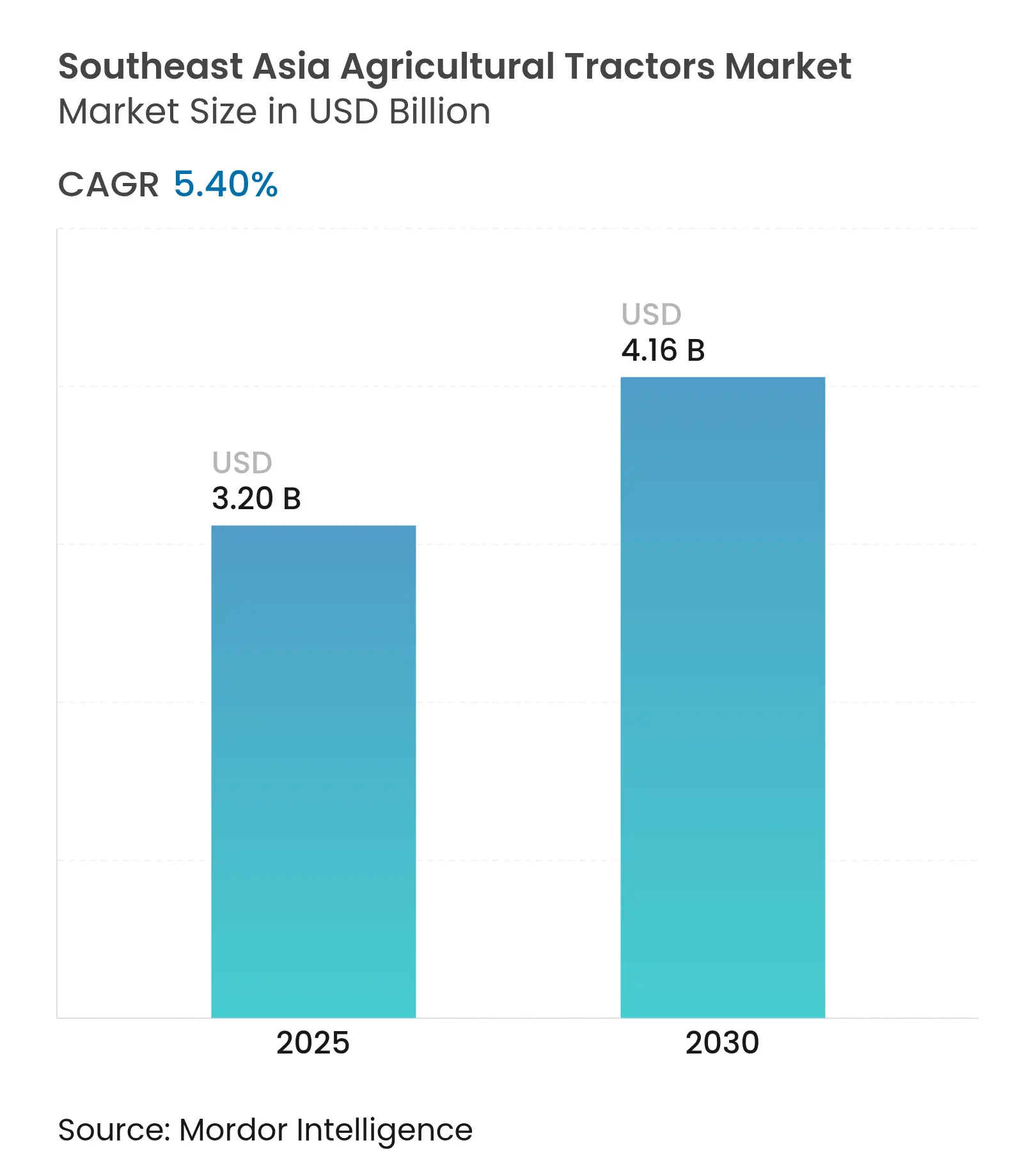

| Marktgröße (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2030) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Traktoren in Südostasien von Mordor Intelligence

Der Markt für landwirtschaftliche Traktoren in Südostasien weist im Jahr 2025 eine aktuelle Marktgröße von 3,2 Milliarden USD auf und wird bis 2030 voraussichtlich 4,16 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,4 % über diesen Zeitraum entspricht. Das Wachstum wird durch eine beschleunigte Mechanisierung in der Reis- und Zuckerrohrproduktion, anhaltende Arbeitskräftemangel sowie zunehmende Anreize für Präzisionslandwirtschaft innerhalb des Verbands Südostasiatischer Nationen (ASEAN) angetrieben. Die Nachfrage konzentriert sich auf Thailand und Vietnam, wo durch La-Niña-bedingte Bewässerungsinvestitionen der Absatz von feuchtigkeitstoleranten Obstgarten- und Nutzfahrzeugtraktoren gefördert wird. Die Elektrifizierung der 20-75-PS-Klasse nimmt aufgrund von ASEAN-Kohlenstoffgutschrift-Programmen zu, während ländliche Leasingplattformen und Mikrokreditprogramme die Einstiegshürden für Kleinbauern senken. Die Marktkonzentration intensiviert sich durch strategische Partnerschaften, exemplarisch verdeutlicht durch die Allianz von AGCO Corporation mit SDF im Februar 2025 zur Stärkung ihrer Position im niedrigen bis mittleren Leistungsbereich.

Wichtigste Erkenntnisse des Berichts

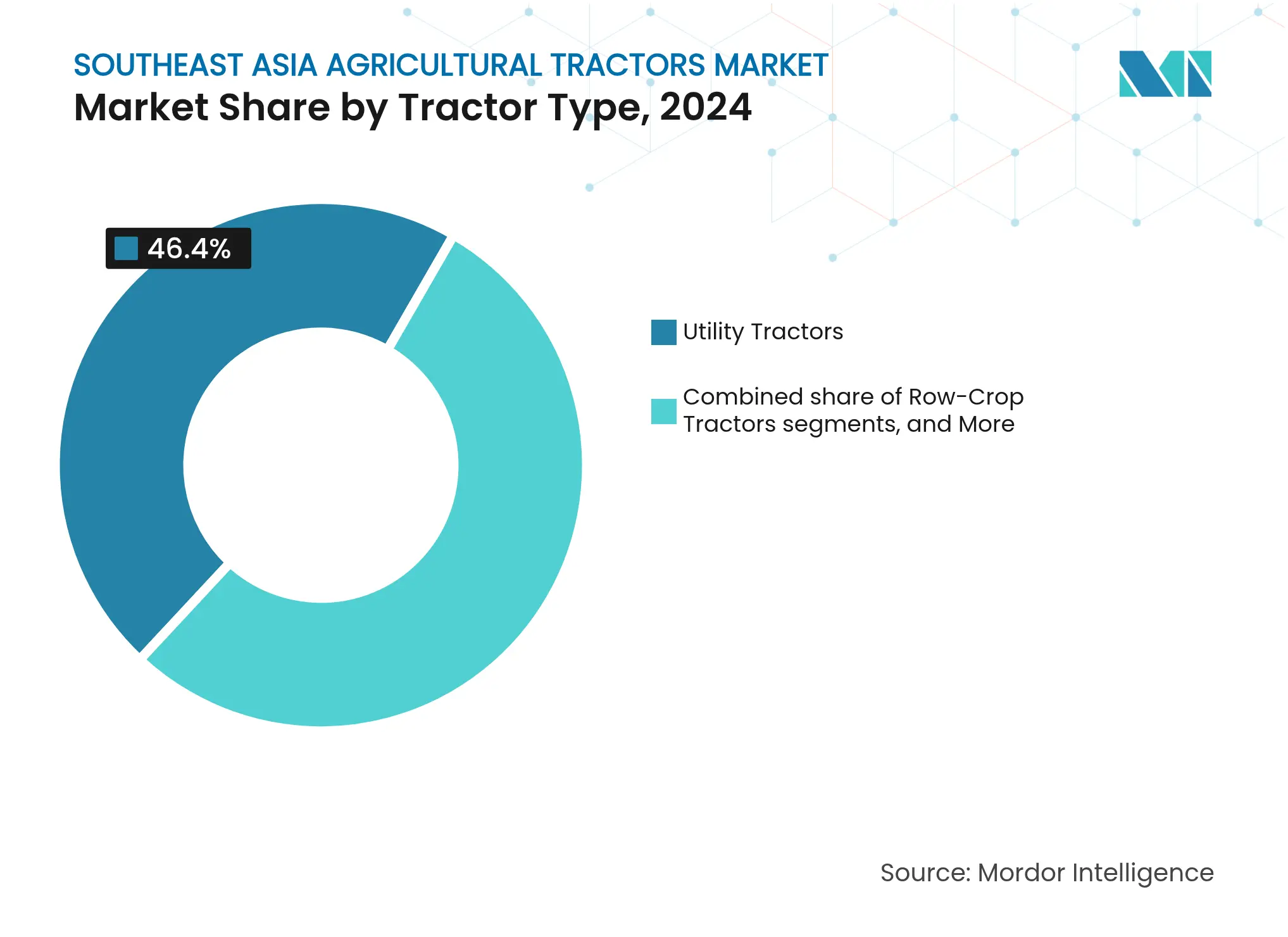

- Nach Traktortyp hielten Nutzfahrzeugtraktoren im Jahr 2024 einen Anteil von 46,40 % am Markt für landwirtschaftliche Traktoren in Südostasien und bleiben bis 2030 der umsatzstärkste Bereich. Obstgarten-Traktoren expandieren mit einer CAGR von 11,20 % bis 2030, dem schnellsten Wachstum unter allen Typen.

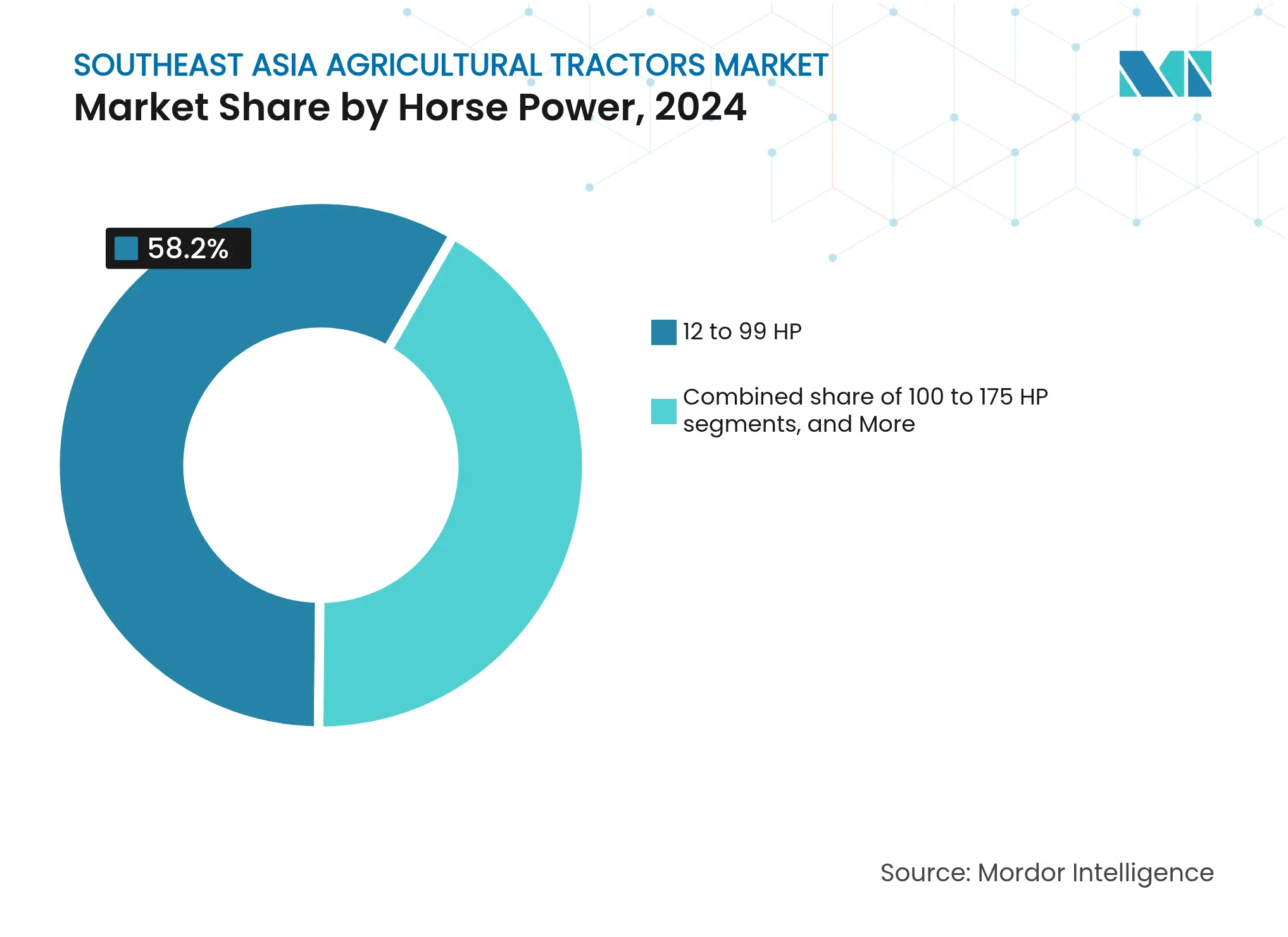

- Nach Pferdestärke entfiel der Bereich 12 bis 99 PS im Jahr 2024 auf 58,20 % der Marktgröße für landwirtschaftliche Traktoren in Südostasien und dominiert die Nachfrage weiterhin. Traktoren im Bereich 100 bis 175 PS werden voraussichtlich eine CAGR von 10,50 % verzeichnen, das schnellste leistungsbasierte Wachstum bis 2030.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Anteil von 34,2 % am Markt für landwirtschaftliche Traktoren in Südostasien. Vietnam wird voraussichtlich die schnellste Expansion mit einer CAGR von 11,4 % von 2025 bis 2030 verzeichnen.

Markttrends und Erkenntnisse für landwirtschaftliche Traktoren in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Mangel an qualifizierten Landarbeitern | +1.8% | Thailand, Vietnam, Malaysia und Indonesien | Mittelfristig (2–4 Jahre) |

| Hohe Inanspruchnahme von Präzisionslandwirtschafts-Subventionen | +1.2% | Thailand, Vietnam, Singapur und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von 20-75-PS-Traktoren für Reis- und Zuckerrohrfarmen | +0.9% | Thailand, Vietnam, Philippinen und Indonesien | Langfristig (≥ 4 Jahre) |

| Ausbau ländlicher Leasing- und Mikrokreditplattformen | +0.7% | Indonesien, Philippinen, Kambodscha und Myanmar | Mittelfristig (2–4 Jahre) |

| La-Niña-bedingte Bewässerungsinvestitionen | +0.6% | Vietnam, Thailand, die Philippinen und Kambodscha | Kurzfristig (≤ 2 Jahre) |

| ASEAN-weite Kohlenstoffgutschrift-Programme zur Förderung des Einsatzes von Traktoren mit reduzierter Bodenbearbeitung | +0.4% | Globale und asiatisch-pazifische Abdeckung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Mangel an qualifizierten Landarbeitern

Arbeitskräftemangel hat sich als primärer Katalysator für die Traktorakzeptanz in ganz Südostasien herausgestellt, da traditionelle Landarbeiter zunehmend in städtische Fertigungs- und Dienstleistungssektoren abwandern. Myanmar veranschaulicht diesen Trend, wo Mechanisierungsdienstleister rasch expandiert sind, um akutem Arbeitskräftemangel in Spitzenerntephasen zu begegnen und damit die Wirtschaftlichkeit der Kleinbauernwirtschaft grundlegend verändert haben. Diese arbeitskraftgetriebene Mechanisierung erzeugt einen sich selbst verstärkenden Kreislauf, bei dem eine gesteigerte Produktivität es den Landwirten ermöglicht, sich anspruchsvollere Ausrüstungen zu leisten und so den Übergang von manuellen zu mechanisierten Betrieben zu beschleunigen. Der demografische Wandel hin zur Nicht-Landwirtschaftsbeschäftigung sichert eine nachhaltige Nachfrage nach arbeitssparenden Technologien und macht diesen Treiber besonders widerstandsfähig gegenüber wirtschaftlichen Schwankungen.

Hohe Inanspruchnahme von Präzisionslandwirtschafts-Subventionen

Die ASEAN-Regierungen übertreffen ihre früheren Pläne bei den Ausgaben für Smart-Farm-Anreize. Der Agrar-Cluster-Transformationsfonds (Agri-food Cluster Transformation Fund) der Singapurer Lebensmittelbehörde (Singapore Food Agency) erstattet einen Teil der Kapitalausgaben für zugelassene Geräte bis Dezember 2025[1]Quelle: Singapurer Lebensmittelbehörde, "Agrar-Cluster-Transformationsfonds," sfa.gov.sg. Die digitale Landwirtschaftstransformation der Philippinen betont die Integration digitaler Lösungen in landwirtschaftliche Praktiken, mit Empfehlungen für zentralisierte Plattformen und öffentlich-private Partnerschaften zur Verbesserung der Zugänglichkeit. Diese Subventionsprogramme schaffen Marktverzerrungen, die technologisch fortschrittliche Traktoren gegenüber Basismodellen bevorzugen, und verändern damit grundlegend Kaufmuster sowie den Adoptionszeitraum für Präzisionslandwirtschaftsgeräte.

Elektrifizierung von 20-75-PS-Traktoren für Reis- und Zuckerrohrfarmen

Die Elektrifizierung von Traktoren im mittleren Leistungsbereich gewinnt an Dynamik, da Regierungen der CO₂-Reduzierung Vorrang einräumen und Landwirte die Abhängigkeit von Diesel im Reis- und Zuckerrohranbau verringern möchten. Thailands klimafreundliche Landwirtschaftsstrategie zielt auf Netto-Null-Emissionen bis 2065 ab, wobei Biogasenergie und saubere Technologien als Schlüsselindikatoren für die Politikgestaltung identifiziert wurden, was erhebliche Anreize für die Adoption von Elektrotraktoren schafft. Gleichmäßiges Drehmoment, geringere Geräuschemissionen und die Anrechenbarkeit für Kohlenstoffgutschriften machen elektrische Antriebsstränge für Kleinbauern, die Reisfelder und Zuckerrohrblöcke bewirtschaften, attraktiv und positionieren das Segment für ein langfristiges Wachstum des Marktes für landwirtschaftliche Traktoren in Südostasien.

Ausbau ländlicher Leasing- und Mikrokreditplattformen

Indonesiens Volksgeschäftskreditprogramm (People's Business Credit Program) erreichte zwischen 2020 und 2022 104,4 % der Kreditvergabeziele und unterstützte jährlich durchschnittlich 2,27 Millionen Kreditnehmer[2]Quelle: Asiatische Produktivitätsorganisation, "Volksgeschäftskreditprogramm zur Unterstützung der landwirtschaftlichen Entwicklung in Indonesien," ap.fftc.org.tw. Die digitale Kreditvergabe verkürzt Genehmigungszyklen und erweitert die Reichweite in entlegene Bezirke, während Mikrofinanzinstitutionen im Agrarbereich technische Beratung in die Kreditvergabe einbetten. Ähnliche Programme in Myanmar und auf den Philippinen weiten die Anspruchsberechtigung aus und stützen die Nachfrage in der südostasiatischen Landwirtschaftstraktorbranche auch bei volatilen landwirtschaftlichen Cashflows. Die Digitalisierung von Finanzströmen ermöglicht eine effizientere Risikobewertung und Kreditbearbeitung, senkt Transaktionskosten und erweitert den Zugang für bisher unterversorgte landwirtschaftliche Gemeinschaften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Fragmentierung der Landbesitzverhältnisse | -1.1% | Indonesien, Philippinen, Vietnam und Myanmar | Langfristig (≥ 4 Jahre) |

| Ausbreitung von Lohnmaschinendienstleistungszentren, die den Eigentumsanteil dämpfen | -0.8% | Indonesien, Myanmar, Kambodscha und Philippinen | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle auf Traktoren über 100 PS | -0.6% | Thailand, Malaysia und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Kundendienst-Netzwerk nach dem Kauf | -0.4% | Kambodscha, Myanmar und Rest Südostasiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Fragmentierung der Landbesitzverhältnisse

Die durchschnittlichen Betriebsgrößen in der ASEAN sind nach wie vor zu klein, um einen effizienten Einsatz großer Geräte zu gewährleisten. Die Asiatische Entwicklungsbank hebt hervor, dass Parzellen unter zwei Hektar vorherrschen, was Skaleneffekte bei der Mechanisierung einschränkt[3]Quelle: Futoshi Yamauchi, "Wandel der Betriebsgrößen und landwirtschaftliche Produktivität in Asien," Asiatische Entwicklungsbank, adb.org. In Indonesien und auf den Philippinen erzielen selbst großzügige Maschinenzuschüsse gemischte Ergebnisse, da einzelne Eigentümer keine ausreichende Anbaufläche sichern können, um die Anlagenauslastung zu maximieren, was das Premiumsegment des Marktes für landwirtschaftliche Traktoren in Südostasien einschränkt. Die grundlegende Wirtschaftlichkeit fragmentierter Besitzverhältnisse begrenzt jedoch den Return on Investment für hochkapazitative Geräte, hemmt das Marktwachstum in Premiumsegmenten und perpetuiert die Nachfrage nach kleineren, weniger effizienten Maschinen.

Ausbreitung von Lohnmaschinendienstleistungszentren, die den Eigentumsanteil dämpfen

Mietdienstleistungen bieten erschwinglichen Zugang, leiten jedoch Verkäufe von einzelnen Landwirten weg. Staatlich finanzierte Maschinenparks in Indonesien kämpfen häufig mit Wartungsproblemen, decken aber dennoch saisonale Nachfragespitzen ab und drosseln so Direktkäufe. Während Lohnmaschinendienstleistungen Kleinbauern den Zugang zu fortschrittlichen Maschinen ohne Eigentumsverbindlichkeiten ermöglichen, verändert dies die Marktdynamik grundlegend, indem Gerätekäufe bei Dienstleistern statt bei einzelnen Landwirten konzentriert werden. Diese Verlagerung reduziert den gesamten adressierbaren Markt für Hersteller, schafft gleichzeitig aber Nachfrage nach langlebigeren Geräten mit höherer Auslastung, die für gewerbliche Dienstleistungsanwendungen konzipiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nutzfahrzeugtraktoren verankern die Mehrzwecknachfrage

Nutzfahrzeugtraktoren erzielten 2024 einen Anteil von 46,40 % am Markt für landwirtschaftliche Traktoren in Südostasien, was ihre Fähigkeit widerspiegelt, Bodenbearbeitung, Transport und Sprühaufgaben auf gemischt bewirtschafteten Betrieben zu übernehmen. Obstgarten-Traktor-Varianten verzeichnen mit einer CAGR von 11,20 % ein starkes Wachstum, da Subventionsprogramme die Kostenlücke verringern. Hersteller setzen auf modulare Fahrgestelle, die eine breite Palette von Anbaugeräten aufnehmen können und Kleinbauern ermöglichen, Reis-, Zuckerrohr- und Gartenbauaufgaben mit einer einzigen Plattform zu bewältigen. Obstgarten- und Reihenkulturtraktoren bedienen spezialisierte Nischen – Obstplantagen in Malaysia und präzise Maispflanzreihen in Thailand –, erreichen jedoch nicht das Volumen, um die Dominanz der Nutzfahrzeugtraktoren zu gefährden. Staatliche CO₂-Anreize stützen weiterhin Nutzfahrzeugmodelle mit für die Mulchsaatverfahren geeigneten Leistungswerten und sichern bis 2030 den größten Anteil an der Marktgröße für landwirtschaftliche Traktoren in Südostasien.

Reihenkulturtraktoren verzeichnen aufgrund spezifischer Anforderungen an präzisen Reihenabstand und ausreichende Bodenfreiheit eine konsistente Ersatznachfrage, die spezialisierte Geräte notwendig macht. Obstgarten-Traktoren adressieren enge Fahrgassen in Obstplantagen, und die Upgrades von AGCO Corporation für 2025 legen den Schwerpunkt auf Bedienkomfort und Telematik. Der Wettbewerb im Segment dreht sich um Kraftstoffeffizienz und Anbaugerätkompatibilität, was Hersteller dazu veranlasst, IoT-Diagnosesysteme für die Fernwartung zu integrieren. Im Prognosezeitraum werden Nutzfahrzeugplattformen voraussichtlich höhere Absatzzahlen als spezialisierte Alternativen verzeichnen, da die Mehrheit der ASEAN-Betriebe diversifiziert bleibt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf erhältlich

Nach Pferdestärke: Mittelklasse-Einheiten spiegeln die betriebliche Realität wider

Traktoren mit 12–99 PS kontrollierten 2024 58,20 % der Marktgröße für landwirtschaftliche Traktoren in Südostasien, da die durchschnittlichen Parzellengröße selten mehrere Hektar überschreitet. Diese Maschinen liefern ausreichende Zugkraft für Reisfelder und bleiben preislich erschwinglich. Die Einführung batterieelektrischer Antriebe im 20-75-PS-Bereich entspricht den Mikrokreditkriterien und Kohlenstoffgutschrift-Rahmenwerken und fördert die Adoption im mittleren Bereich weiter.

Die Nachfrage nach Maschinen mit 100–175 PS beschleunigt sich mit einer CAGR von 10,50 %, da Plantagenkonsolidierungen und Lohnmaschinendienstleistungszentren einen höheren Durchsatz pro Maschine anstreben. Einheiten über 175 PS sehen sich weiterhin Zoll- und Unterstützungshürden gegenüber, könnten jedoch in Palmen- und Zuckerplantagen an Bedeutung gewinnen, wenn Einfuhrzölle gesenkt werden. Kompakttraktoren unter 12 PS und Einachsschlepper füllen in Singapur Gewächshaus- und Urbane-Farming-Nischen, verbleiben jedoch bei einem marginalen Marktanteil. Über alle Leistungsklassen hinweg werden Konnektivität und präzisionsfähige Hydrauliksysteme zum Standard, stärken die Markendifferenzierung und steigern die wiederkehrenden Einnahmen aus Software-Abonnements.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf erhältlich

Geografische Analyse

Indonesien hielt 2025 einen Anteil von 34,2 % am Markt für landwirtschaftliche Traktoren in Südostasien. Thailand bleibt der größte Einzelbeitragszahler zum Umsatz des Marktes für landwirtschaftliche Traktoren in Südostasien. Mit über 50 Einheiten pro 1.000 Hektar im landesweiten Betrieb und einem bedeutenden Marktanteil im Jahr 2024 führt Thailand den Markt für landwirtschaftliche Traktoren in Südostasien an und nutzt seine Position als größter Hersteller und Exporteur von Landmaschinen der Region. Eine lokale Fertigungsbasis ermöglicht es Unternehmen, die Nachbarländer Kambodscha und Vietnam effizient zu bedienen. Thailands Exportkapazitäten nach Kambodscha, Vietnam und auf die Philippinen positionieren das Land als regionalen Knotenpunkt für den Vertrieb von Landmaschinen, während die Integration chinesischer Smart-Farm-Technologie die Sicherheit und Nachhaltigkeit im gesamten Sektor verbessert.

Vietnam verzeichnet die schnellste Expansion mit einer CAGR von 11,4 % von 2025 bis 2030, übertrifft die regionale CAGR aufgrund eines Nullzollregimes für Traktorimporte und expandierender Dienstleisternetzwerke. Das zentrale Küstengebiet demonstriert erfolgreiche Maschinendienstleistungsmodelle, bei denen Landwirte ihre Aktivitäten auf andere Provinzen ausweiten, obwohl Einkommensvariationen zwischen Gemeinden auf den Bedarf nach besseren Marktinformationen und politischen Anpassungen hinweisen. Präzisionssubventionen beschleunigen die Adoption GPS-fähiger Traktoren im mittleren Leistungsbereich und stützen ein robustes Wachstum des Marktes für landwirtschaftliche Traktoren in Südostasien.

Malaysia und Indonesien bieten erhebliches Aufwärtspotenzial, da politische Maßnahmen Kredite in die Agrartechnologie lenken. Malaysias Entwicklungshaushalt verbessert ländliche Straßen und Bewässerungsinfrastruktur und hebt so indirekt die Traktornutzung an. Indonesiens Kredit- und Mikrofinanzierungsinitiativen haben Kreditvergabeziele erreicht oder übertroffen und beleben Bestellungen für 20-75-PS-Einheiten, die von Kleinbauern bevorzugt werden. Die Philippinen streben nach digitalen Plattformen zur Koordinierung von Maschinenzuschüssen, doch die ungleichmäßige ländliche Transformation hemmt die Durchdringung außerhalb der führenden Reisanbauregionen. Singapurs Hightech-Vertikalfarmen schaffen einen Boutique-Markt für kompakte autonome Modelle. Aufstrebende Volkswirtschaften wie Kambodscha und Myanmar stützen sich stark auf Lohnmaschinendienstleistungszentren, doch mit verbesserter Infrastruktur wird erwartet, dass die Eigentumsquoten steigen und den adressierbaren Markt für landwirtschaftliche Traktoren in Südostasien erweitern.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Traktoren in Südostasien ist konzentriert. Kubota Corporation, CNH Industrial N.V. und AGCO Corporation verfügen über starke Markentreue, doch regionale und chinesische Anbieter verstärken den Preiswettbewerb. AGCO Corporation hat sich im Februar 2025 mit der SDF Group zusammengeschlossen, um seine Produkte im niedrigen bis mittleren PS-Bereich zu stärken, während die Beteiligung von CNH Industrial N.V. am KI-Start-up Bem Agro darauf abzielt, maschinelles Bilderkennungssystem-Autonomie in künftigen Produkten zu integrieren. New Holland hat begonnen, die Technologie von Bluewhite zu integrieren, um die Betriebskosten von Obstgarten-Traktoren um bis zu 85 % zu senken.

Marktlücken bestehen bei dienstleistungsbasierten Geschäftsmodellen und Finanzierungsinnovationen, wo Lohnmaschinendienstleistungszentren und Mikrokreditplattformen den Gerätezugang für Kleinbauern demokratisieren. Zu den aufkommenden Disruptoren zählen chinesische Technologieanbieter mit Smart-Farm-Lösungen und koreanische Hersteller wie LS Tractor, der 2022 einen Vertrag mit CNH Industrial N.V. über 28.500 Einheiten abschloss und eine Partnerschaft mit dem vietnamesischen Unternehmen THACO für die KAM50-Traktorproduktion einging.

Weichai Lovol meldete 2024 hohe Umsätze und stellte effizientere Traktoren für den südostasiatischen Markt vor. Disruptiver Wettbewerb kommt auch von digitalen Leasingfirmen, die Finanzierung, Wartung und Datendienste bündeln und damit den Vorteil reiner Hersteller untergraben. Erfolg hängt zunehmend von lokaler Montage, schneller Teileversorgung und eingebetteter Telematik für den vorausschauenden Service ab, anstatt allein von der Motorleistung.

Marktführer für landwirtschaftliche Traktoren in Südostasien

Kubota Corporation

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Yanmar Holdings Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: AGCO Corporation gab eine strategische Partnerschaft mit der SDF Group bekannt, um ihre globale Position im Traktorsegment mit niedriger bis mittlerer PS-Zahl zu stärken, das Produktangebot zu verbessern und die Wettbewerbsfähigkeit auf südostasiatischen Märkten zu erhöhen, auf denen Nutzfahrzeugtraktoren die Nachfragemuster dominieren.

- August 2024: CNH Industrial präsentierte auf der Farm Progress Show modernste Geräte und stellte neue Erntemaschinen, Mähdrescher und digitale Landwirtschaftsmanagementlösungen vor, darunter autonome Traktorfunktionen und Präzisionsinnovationen, die zukünftige südostasiatische Marktanwendungen beeinflussen könnten.

- Juni 2024: New Holland Agriculture, eine Marke von CNH Industrial N.V., ist eine Partnerschaft mit Bluewhite eingegangen, um die autonomen Fähigkeiten von New-Holland-Traktoren zu verbessern, mit Schwerpunkt auf Sonderkulturen wie Obstgärten und Weinbergen sowie potenziellen Anwendungen im südostasiatischen Obstanbau.

Berichtsumfang des Marktes für landwirtschaftliche Traktoren in Südostasien

Ein landwirtschaftlicher Traktor ist ein Fahrzeug, das darauf ausgelegt ist, bei geringer Geschwindigkeit eine hohe Zugkraft zu erzeugen, um einen Anhänger oder eine Maschine zu ziehen. Der Markt umfasst keine anderen landwirtschaftlichen Maschinen und Anbaugeräte für den Traktor. Traktoren, die für industrielle Zwecke und Bauzwecke eingesetzt werden, sind ebenfalls von der Studie ausgeschlossen.

Der Markt für landwirtschaftliche Traktoren in Südostasien ist segmentiert nach Typ (Obstgarten-Traktoren, Reihenkulturtraktoren und Nutzfahrzeugtraktoren), Pferdestärke (weniger als 12 PS, 12 PS bis 99 PS, 100 PS bis 175 PS und über 175 PS) sowie Geografie (Thailand, Vietnam, Malaysia, Indonesien, Singapur, Philippinen, Kambodscha, Myanmar und Rest Südostasiens).

Die Marktbewertung wurde für alle oben genannten Segmente in Wertangaben in USD vorgenommen.

| Obstgarten-Traktoren |

| Reihenkulturtraktoren |

| Nutzfahrzeugtraktoren |

| Weniger als 12 PS |

| 12 bis 99 PS |

| 100 bis 175 PS |

| Über 175 PS |

| Thailand |

| Vietnam |

| Malaysia |

| Indonesien |

| Singapur |

| Philippinen |

| Kambodscha |

| Myanmar |

| Rest Südostasiens |

| Nach Traktortyp | Obstgarten-Traktoren |

| Reihenkulturtraktoren | |

| Nutzfahrzeugtraktoren | |

| Nach Pferdestärke | Weniger als 12 PS |

| 12 bis 99 PS | |

| 100 bis 175 PS | |

| Über 175 PS | |

| Nach Geografie | Thailand |

| Vietnam | |

| Malaysia | |

| Indonesien | |

| Singapur | |

| Philippinen | |

| Kambodscha | |

| Myanmar | |

| Rest Südostasiens |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Traktormarktes in Südostasien?

Der Markt steht 2025 bei 3,2 Milliarden USD und wird bis 2030 voraussichtlich 4,16 Milliarden USD erreichen.

Welcher Traktortyp hat den größten Umsatzanteil in Südostasien?

Nutzfahrzeugtraktoren führten 2024 mit einem Anteil von 46,40 %, angetrieben durch ihre Vielseitigkeit für verschiedene Kulturpflanzentypen.

Wie schnell wächst das Segment der Elektro- und Hybridtraktoren?

Elektrische und hybride Nutzfahrzeugtraktoren wachsen bis 2030 mit einer CAGR von 11,20 %, dem höchsten Wert unter allen Segmenten.

Warum dominieren 12-99-PS-Traktoren die Verkäufe in Südostasien?

Die durchschnittlichen Betriebsgrößen sind klein, und dieser Leistungsbereich bietet ein ausgewogenes Verhältnis von Leistungsfähigkeit und Erschwinglichkeit, was ihm 2024 einen Marktanteil von 58,20 % einbrachte.

Welches Land ist der am schnellsten wachsende Traktormarkt in der Region?

Vietnam übertrifft seine Nachbarn, unterstützt durch Nulleinfuhrzölle, expandierende Servicenetzwerke und politische Anreize für die Mechanisierung.

Welcher Schlüsselfaktor hemmt die Adoption von Hochleistungstraktoren?

Einfuhrzölle von bis zu 11,5 % und begrenzte Serviceinfrastruktur machen Modelle über 100 PS für viele Landwirte kostenunerschwinglich.

Seite zuletzt aktualisiert am: