Marktgröße und Marktanteil des chinesischen Agrartraktormarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

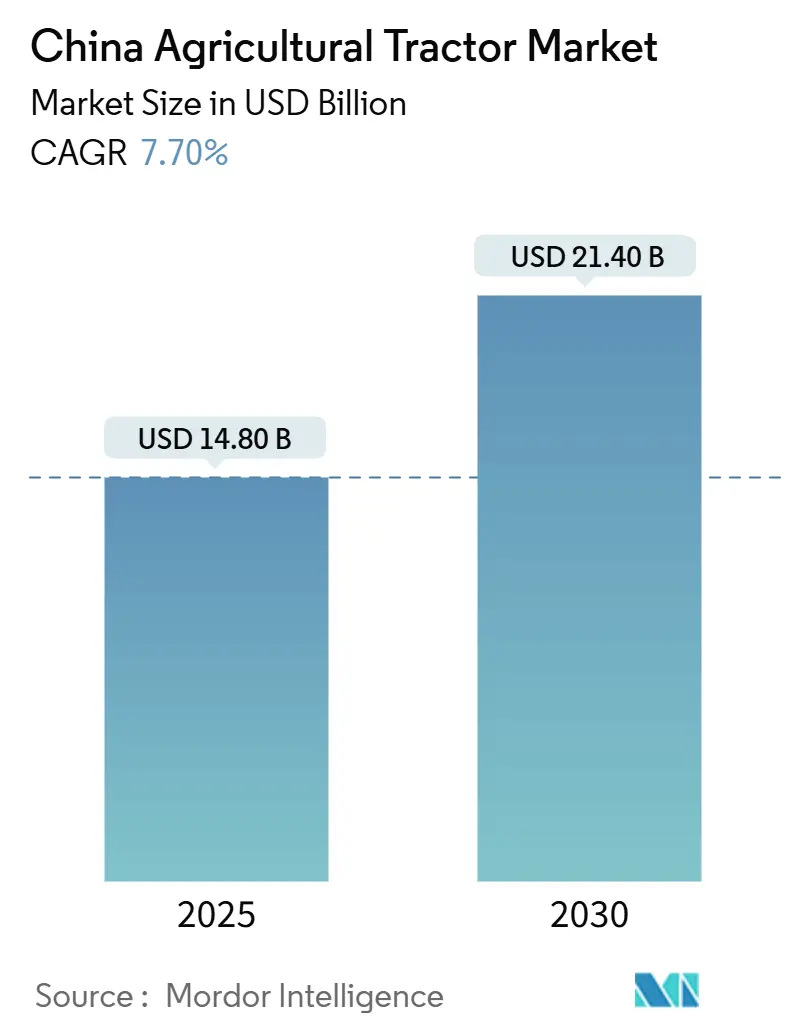

| Marktgröße (2025) | 14.80 Milliarden US-Dollar |

| Marktgröße (2030) | 21.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Agrartraktormarkts von Mordor Intelligence

Die Marktgröße des chinesischen Agrartraktormarkts beläuft sich im Jahr 2025 auf 14,80 Milliarden USD und wird voraussichtlich bis 2030 auf 21,40 Milliarden USD ansteigen, was einer CAGR von 7,70 % im Zeitraum 2025–2030 entspricht. Der Wachstumspfad spiegelt die Mechanisierungsagenda der Regierung, großzügige Kaufsubventionen und eine wachsende Arbeitskräftelücke im ländlichen Raum wider. Die Subventionsauszahlungen erreichten im Jahr 2024 19 Milliarden RMB (2,7 Milliarden USD) und finanzierten damit fast ein Drittel aller Traktoranschaffungen. [1]Quelle: Informationsbüro des Staatsrats, "China treibt die Landwirtschaftsmechanisierung voran," english.gov.cn Die Nachfrage profitiert auch von Landübertragungsreformen, die landwirtschaftliche Flächen vergrößern und den Einsatz von Hochleistungsgeräten rechtfertigen. Auf der Technologieseite werden Elektro- und Wasserstoffmodelle im Pilotmaßstab eingeführt, während OEMs GNSS-basierte Führungssysteme, Steuerungen für variable Ausbringmengen und cloudbasierte Diagnose integrieren. Regional gesehen dominieren Nordost- und Nordchina den Wertanteil aufgrund großer Getreidebetriebe, während Ostchina das stärkste Wachstum verzeichnet, da einkommensstarke Landwirte Premium- und emissionsarme Modelle übernehmen.

Wichtigste Erkenntnisse des Berichts

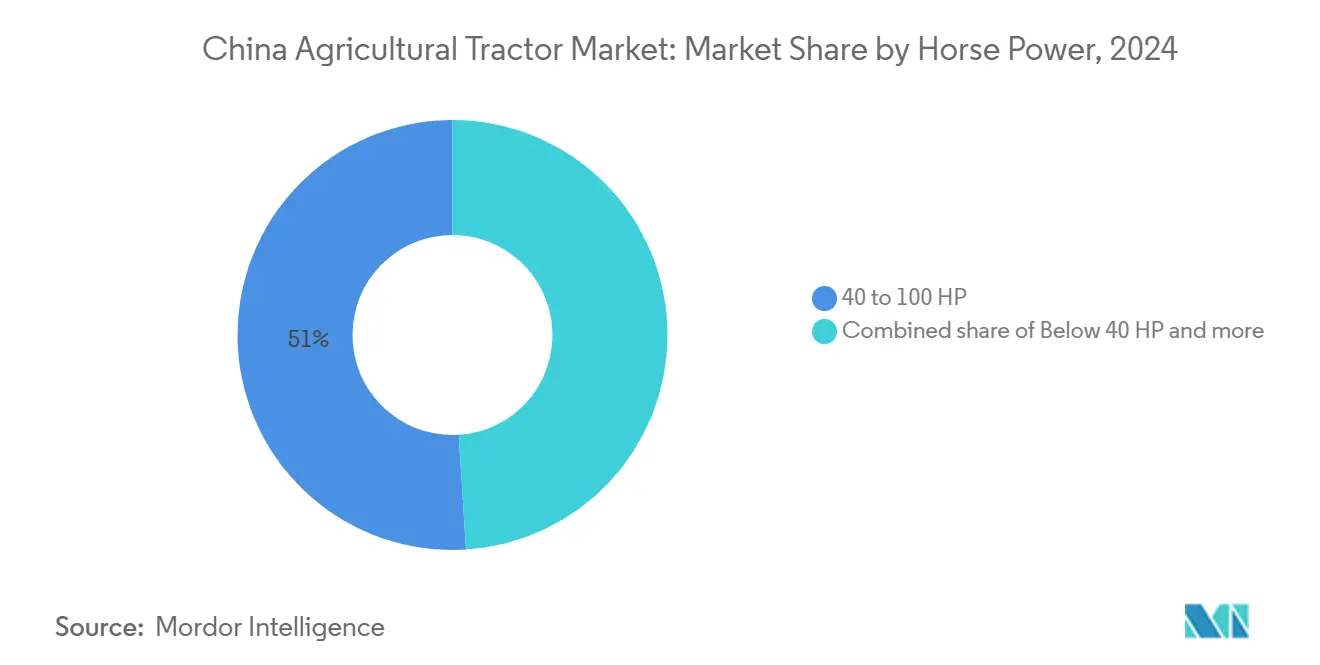

- Nach Motorleistung führte die Klasse 40-100 PS mit einem Marktanteil von 51 % am chinesischen Agrartraktormarkt im Jahr 2024, während Einheiten über 100 PS bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen werden.

- Nach Traktortyp erfassten Nutzmodelle im Jahr 2024 einen Anteil von 49 % an der Marktgröße des chinesischen Agrartraktormarkts, während Elektrotraktoren bis 2030 voraussichtlich mit einer CAGR von 15 % wachsen werden.

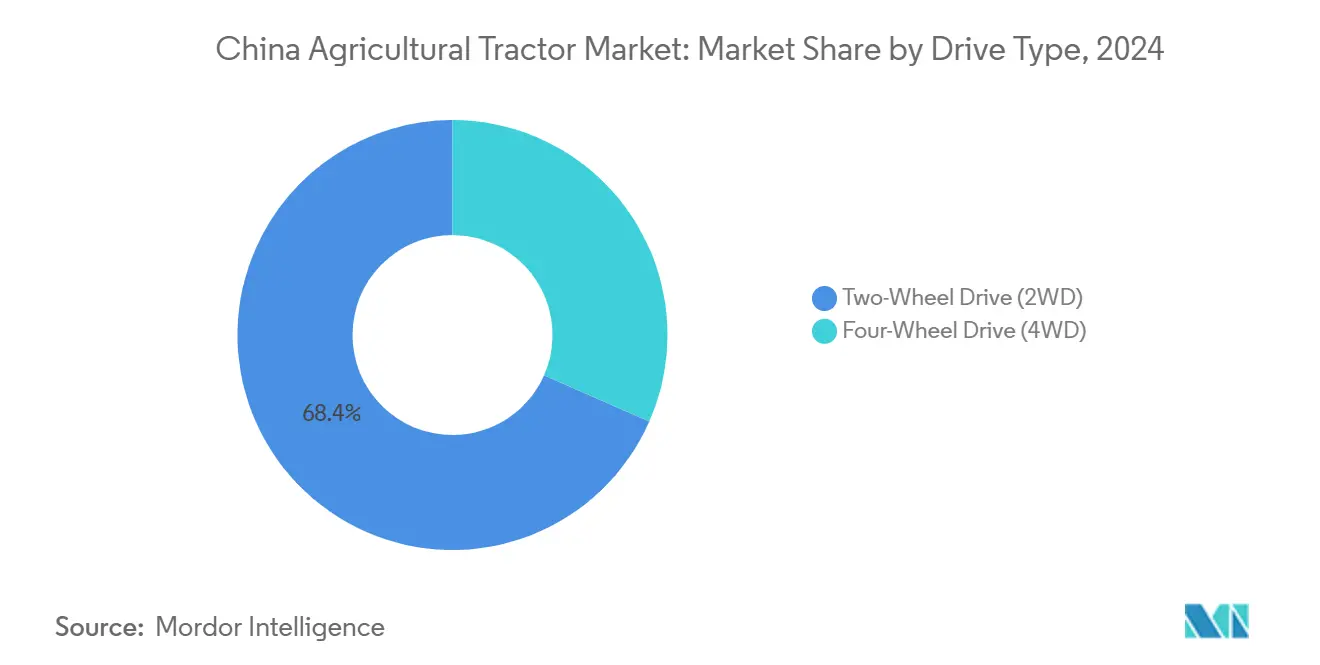

- Nach Antriebsart hielten Zweiradantriebskonfigurationen im Jahr 2024 eine Marktgröße von 68,4 %, während Vierradantriebssysteme mit einer CAGR von 9,2 % das schnellste Wachstum bis 2030 prognostizieren.

Trends und Erkenntnisse des chinesischen Agrartraktormarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mechanisierungsschub infolge des Arbeitskräftemangels im ländlichen Raum | +2.1% | Landesweit, am stärksten in Nord- und Nordostchina | Mittelfristig (2-4 Jahre) |

| Ausweitung staatlicher Subventionsprogramme | +1.8% | Landesweit, Subventionsniveaus variieren je nach Provinz | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Traktoren mit höherer Motorleistung auf Gewerbebetrieben | +1.3% | Nord-, Nordost- und Zentralchina | Mittelfristig (2-4 Jahre) |

| Rasche Elektrifizierung und alternative Antriebssysteme | +0.9% | Ost- und Zentralchina mit nationaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| KI-gestützte Integrationen für Präzisionslandwirtschaft | +0.7% | Ost- und Nordchina | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Anreize für emissionsarme Geräte | +0.4% | Pilotgebiete in Ost- und Zentralchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mechanisierungsschub infolge des Arbeitskräftemangels im ländlichen Raum

Die ländliche Erwerbsbevölkerung schrumpft weiter, da jährlich 10 Millionen Menschen in die Städte abwandern, was die Mechanisierungsrate im Jahr 2024 auf 72 % anhebt und Traktorbestellungen in allen Leistungsklassen aufrechterhält. Ältere Landwirte schätzen einfache Bedienelemente und geringere körperliche Belastung, was die Ersatzzyklen für kompakte und mittelgroße Maschinen beschleunigt. Provinzen mit dem stärksten Arbeitskräfterückgang – Heilongjiang, Jilin und Henan – weisen die höchste Traktordichte pro Hektar auf. Der Trend ist nicht zyklischer Natur; demografische Daten deuten auf eine weitere Schrumpfung der ländlichen Bevölkerung bis 2030 hin, was die langfristige Nachfrage verankert. Das Phänomen des Arbeitskräftemangels verstärkt die langfristige strukturelle Nachfrage nach Landmaschinen und positioniert Traktorhersteller so, dass sie von demografischen Trends profitieren, die keine Anzeichen einer Umkehr zeigen.

Ausweitung staatlicher Subventionsprogramme

Die staatliche finanzielle Unterstützung für die Landwirtschaftsmechanisierung erreichte im Jahr 2024 historische Ausmaße. Mittel auf zentraler Ebene in Höhe von 19 Milliarden RMB (2,7 Milliarden USD) im Jahr 2024 lösten einen Anstieg der Traktorlieferungen um 14 % aus. Das Programm umfasst mittlerweile 15 Gerätekategorien, mit Bonussätzen für stufenlose Getriebe (CVT) und führungsbereite Modelle.[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, "Ergänzende Bekanntmachung zur Subventionspolitik für die Verschrottung von Landmaschinen," waizi.org.cn Die Provinzen kofinanzieren das Programm; allein Yunnan sicherte sich im Jahr 2024 448 Millionen RMB (63 Millionen USD), die größte südwestliche Zuweisung.[3]Quelle: Provinzregierung Yunnan, "Zuweisung der zentralen Subventionen für Landmaschinen 2024," yunnan.cn Zeitnahe Rückerstattungen verkürzen die Amortisationszeiten für viele Käufer auf weniger als vier Erntesaisons und schützen die Auftragsbücher vor Rohstoffpreisschwankungen. Diese Finanzarchitektur schafft vorhersehbare Nachfragemuster und setzt gleichzeitig Anreize für Hersteller, fortschrittliche Funktionen zu entwickeln, die mit den staatlichen Modernisierungszielen übereinstimmen.

Verlagerung hin zu Traktoren mit höherer Motorleistung auf Gewerbebetrieben

Landkonsolidierungsreformen und genossenschaftliche Bewirtschaftungsmodelle treiben eine anhaltende Nachfrage nach Traktoren mit mehr als 100 PS an, da größere Betriebsgrößen Investitionen in leistungsstarke Geräte rechtfertigen, die eine überlegene Feldleistung und Betriebswirtschaftlichkeit bieten. Vertraglich vereinbarte Landübertragungen erreichten im Jahr 2024 37 % der gesamten landwirtschaftlichen Nutzfläche und schufen größere Betriebsblöcke, die Traktoren mit 120-300 PS wirtschaftlich rechtfertigen. Erhöhte Subventionsobergrenzen von 110 PS auf 150 PS für Raupeneinheiten verstärken die Verlagerung. Inländische OEMs reagieren mit der Einführung von Premiummodellen wie dem 320-PS-CVT-Flaggschiff von YTO, das für die Markteinführung 2026 geplant ist. Höheres Drehmoment und breitere Anbaugeräte steigern die stündliche Feldkapazität, was in engen Pflanz- und Erntezeitfenstern entscheidend ist.

Rasche Elektrifizierung und alternative Antriebssysteme

Chinas Dual-Carbon-Politikrahmen beschleunigt die Einführung von Elektro- und wasserstoffbetriebenen Traktoren, unterstützt durch technologische Fortschritte, die die kommerzielle Tragfähigkeit in spezifischen Anwendungen und Betriebskontexten demonstrieren. Brennstoffzellen-Hybridprototypen erreichten bei Feldversuchen im Jahr 2024 einen Spitzensystemwirkungsgrad von 55 % und reduzierten den Wasserstoffverbrauch um 3,5 % gegenüber früheren Designs. State Grid hat seit Mitte 2024 260 Schnellladestationen im ländlichen Raum installiert, mit Schwerpunkt in Jiangsu und Zhejiang. Obwohl Batteriekosten und Betankungslogistik weiterhin Hürden darstellen, positioniert der politische Schwung im Rahmen von Chinas Dual-Carbon-Verpflichtung alternative Antriebssysteme für ein starkes Wachstum nach 2027. Der Elektrifizierungspfad sieht sich mit Infrastrukturengpässen konfrontiert, insbesondere in ländlichen Gebieten, wo Ladenetze noch dünn besiedelt sind, aber staatliche Investitionen in die landwirtschaftliche Elektrifizierung durch Initiativen von State Grid demonstrieren ein Engagement für die Unterstützung der Einführung sauberer Energie.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Finanzierungskosten | -1.4% | Am stärksten in den westlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Zersplitterung landwirtschaftlicher Nutzflächen | -1.1% | Süd- und Südwestchina | Mittelfristig (2-4 Jahre) |

| Lücken in der Lade- und Wasserstofftankinfrastruktur im ländlichen Raum | -0.6% | Abgelegene ländliche Gebiete landesweit | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten Traktoren minderer Qualität | -0.3% | Preissensible Marktsegmente | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Finanzierungskosten

Die Kapitalanforderungen für moderne Traktoren bleiben für viele Kleinbauern trotz staatlicher Subventionen, die bis zu 30 % des Kaufpreises abdecken, unerschwinglich und schaffen anhaltende Hindernisse für die Mechanisierungsübernahme in weiten Teilen des chinesischen Agrarsektors. Finanzielle Einschränkungen betreffen insbesondere Landwirte, die kleine, zersplitterte Parzellen bewirtschaften, bei denen die Maschinenauslastungsraten erhebliche Kapitalinvestitionen nicht rechtfertigen können, was zu einer anhaltenden Abhängigkeit von manueller Arbeit oder gemeinsam genutzten Geräten führt. Sicherheitenbeschränkungen und kurze Kreditlaufzeiten halten die Übernahme in ärmeren Landkreisen unter dem Potenzial. Mikro-Leasing und Auftragsdienstleistungen mildern das Hindernis, fügen jedoch effektive Jahreskosten von 10-12 % hinzu, was den Ersatz alternder Maschinenparks verlangsamt.

Anhaltende Zersplitterung landwirtschaftlicher Nutzflächen

Der chinesische Agrarsektor besteht aus über 200 Millionen kleinen Parzellen mit einer durchschnittlichen Größe von 0,39 Hektar, was eine großflächige Mechanisierung einschränkt und die Nachfrage nach Hochleistungstraktoren in vielen Marktsegmenten begrenzt. Die Zersplitterung ist besonders ausgeprägt in den südlichen und südwestlichen Regionen, wo Gelände und historische Landverteilung betriebliche Hindernisse für Standardtraktoren schaffen und entweder Spezialgeräte oder manuelle Bewirtschaftungsmethoden erfordern. Diese Marktstruktur schafft unterschiedliche Segmente, wobei zersplitterte Gebiete kleinere, wendige Traktoren benötigen, während konsolidierte Betriebe Maschinen mit höherer Motorleistung benötigen. Die unterschiedlichen Grade der Landzersplitterung in den Regionen erfordern von den Herstellern, vielfältige Produktlinien mit unterschiedlichen Leistungsbereichen und spezialisierten Konfigurationen anzubieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Verlagerung hin zu Premiumkapazitäten setzt sich fort

Die Marktgröße des chinesischen Agrartraktormarkts für Einheiten mit 40-100 PS repräsentierte 51 % des Umsatzes. Betriebe, die neu in Dienstleistungsmärkte eintreten, sowie Lohnbodenbearbeitung und Ernte bevorzugen diesen Bereich, da er Leistung und Wendigkeit ausbalanciert. Das Segment unter 40 PS behält seine Relevanz in zersplitterten Anbaugebieten und Spezialanwendungen, insbesondere in den südlichen Provinzen, wo Geländebeschränkungen den Einsatz größerer Geräte limitieren.

Während die Kategorie über 100 PS mit einer CAGR von 9,6 % bis 2030 das schnellste Wachstum prognostiziert, stimmt diese Leistungsverteilung mit den Trends zur Landkonsolidierung und der Ausweitung der Genossenschaftslandwirtschaft überein, da größere Betriebsgrößen zunehmend Investitionen in leistungsstärkere Geräte rechtfertigen, die eine überlegene Feldleistung bieten. Staatliche Subventionspolitiken verstärken den Leistungsmigrationstrend, wobei die maximalen Subventionsstufen für Raupentraktor mit Differenzialsteuerung von 110 auf 150 PS angehoben und die Unterstützung für Lastschaltgetriebe- und intelligente Modelle verbessert wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Traktortyp: Nutzfahrzeuge führen, Elektrofahrzeuge steigen stark an

Nutztraktor erfassten im Jahr 2024 einen Marktanteil von etwa 49 % und profitierten von ihrer Vielseitigkeit bei mehreren landwirtschaftlichen Betriebsabläufen und ihrer Anpassungsfähigkeit an Chinas vielfältige Bewirtschaftungssysteme. Reihentraktor verzeichnen eine stabile Nachfrage in getreideproduzierenden Regionen, insbesondere in Nordost- und Nordchina, wo der großflächige Anbau von Mais, Weizen und Sojabohnen spezialisierte Gerätekonfigurationen erfordert. Garten- und Obstgartentraktor bedienen Nischenanwendungen in der Obst- und Gemüseproduktion, wobei Hersteller wie Kubota eine starke Durchdringung bei Obstgartenanwendungen unter 100 PS aufrechterhalten.

Während Elektrotraktor die am schnellsten wachsende Kategorie darstellen, mit einer prognostizierten CAGR von über 15 % bis 2030, spiegelt der Elektrotraktor die Umsetzung von Chinas Dual-Carbon-Politik und technologische Fortschritte bei Batterie- und Brennstoffzellensystemen wider. Jüngste Forschungen haben einen Spitzensystemwirkungsgrad von 55 % in Hybridkonfigurationen nachgewiesen.

Nach Antriebsart: Vierradantrieb gewinnt an Dynamik trotz Dominanz des Zweiradantriebs

Zweiradantriebskonfigurationen hielten im Jahr 2024 einen Marktanteil von 68,4 % und spiegeln Kostenvorteile und die Eignung für leichtere Betriebsabläufe unter Chinas vielfältigen landwirtschaftlichen Bedingungen wider. Die Dominanz des Zweiradantriebs resultiert aus der Preissensibilität der Kleinbauern und der ausreichenden Leistung für viele landwirtschaftliche Anwendungen, insbesondere in flacherem Gelände und weniger anspruchsvollen Betriebsumgebungen. Die Verschiebung der Konfigurationspräferenzen stimmt mit dem übergeordneten Mechanisierungstrend überein, bei dem Landwirte Traktoren nun als produktivitätssteigernde Vermögenswerte und nicht als einfache landwirtschaftliche Werkzeuge betrachten.

Vierradantriebssysteme werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 9,2 % bis 2030, da Landwirte Traktionsleistung und betriebliche Vielseitigkeit unter verschiedenen Feldbedingungen und saisonalen Schwankungen priorisieren. Die Präferenz für Vierradantrieb spiegelt Trends zur landwirtschaftlichen Intensivierung wider, bei denen die Maximierung der Gerätenutzung und die Minimierung von Betriebsverzögerungen Premiumkonfigurationen rechtfertigen, die in anspruchsvollen Bedingungen überlegene Leistung bieten. Zweiradantriebssysteme behalten Kostenvorteile in spezifischen Anwendungen und budgetbewussten Segmenten, insbesondere für leichtere Betriebsabläufe und preissensible Märkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordost- und Nordchina eignen sich für Hochleistungsmodelle aufgrund ausgedehnter Getreideflächen und relativ flachem Gelände. Diese Regionen profitieren von einer etablierten landwirtschaftlichen Infrastruktur, staatlicher Unterstützung für die Getreidesicherheit und landwirtschaftlichen Betrieben, die Investitionen in leistungsstärkere Geräte problemlos rechtfertigen. Allein die Provinz Heilongjiang verfügt über 725.492 große und mittlere Traktoren und weist damit die höchste provinzielle Konzentration auf.

Ostchina stellt die am schnellsten wachsende Region dar, da höhere verfügbare Einkommen und die Nähe zu OEM-Fabriken die Übernahme von Premium- und emissionsarmen Traktoren fördern. Landwirte in Jiangsu weisen bereits 11 % ihrer Maschinenbudgets für digitale Zusatzausstattungen wie Lenkhilfesätze zu, was deutlich über dem nationalen Durchschnitt liegt. Die Nähe der Region zu Fertigungszentren, überlegene Infrastruktur und höhere Landwirtseinkommen unterstützen die Übernahme von Premiumgerätekategorien. Zentralchina verzeichnet ein ausgewogenes Wachstum, das durch vielfältige landwirtschaftliche Produktion und eine fortschreitende Mechanisierungsausweitung in bisher unterversorgten Gebieten angetrieben wird.

Zentralchina bietet ausgewogene Perspektiven; gemischte Anbaumuster und stetig steigende Mechanisierungsraten treiben die Nachfrage nach Nutzeinheiten mit 60-90 PS an. Provinzen wie Henan erhöhen die Subventionszuschläge um 10 % für führungsbereite Maschinen und fördern so inkrementelle Verkäufe. Süd- und Südwestchina hinken aufgrund des rauen Geländes und zersplitterter Betriebe unter 0,4 Hektar hinterher. Dennoch legen lokale Regierungen spezielle Anreize für Schmalspurtraktor und Raupenmodelle auf, die für Terrassenfelder geeignet sind. Die Subventionsobergrenzen für Einheiten unter 40 PS wurden im Jahr 2024 um 20 % angehoben, eine Maßnahme, die die Lieferungen voraussichtlich jährlich um 5-6 % steigern wird. OEMs passen Achsen und Kühlsysteme an, um mit hoher Luftfeuchtigkeit und Höhenschwankungen umzugehen.

Wettbewerbslandschaft

Der chinesische Agrartraktormarkt ist mäßig konsolidiert, wobei einige wenige Akteure einen erheblichen Teil des Marktanteils auf sich vereinen. Sinomach (YTO Group), Deere and Company, Kubota Corporation, AGCO Corporation und CNH Industrial N.V. sind einige der wichtigsten Unternehmen, die in diesem Markt tätig sind. Neue Produkteinführungen, Partnerschaften und Übernahmen sind die wichtigsten Strategien, die von den führenden Unternehmen im Markt des Landes angewendet werden.

Multinationale Unternehmen differenzieren sich durch fortschrittliche Antriebssysteme und Präzisionspakete. Die 5E-Serie von John Deere integriert JDLink-Telematik, erzielt einen Preisaufschlag von 30 % und gewinnt in den Weinbergen Ostchinas an Bedeutung. Kubota dominiert den Obstgartentraktor unter 55 PS und profitiert von kompakten Designs, die für schmale Reihen geeignet sind. Strategische Schritte konzentrieren sich auf Technologieallianzen und lokalisierte Produktion. AGCO und SDF unterzeichneten im Februar 2025 eine Vereinbarung zur gemeinsamen Produktion von Massey-Ferguson-Modellen bis 85 PS in China und erweitern damit die Kanalreichweite. Zoomlion lokalisiert einen Traktor mit 150-230 PS in Kasachstan, um Zollschranken zu umgehen und Zugang zu GUS-Märkten zu erhalten.

Die Finanzierung von Forschung und Entwicklung intensiviert sich. Weichai stellte im Jahr 2024 3,1 Milliarden RMB (430 Millionen USD) bereit und meldete 307 Patente für Hybridsysteme an. Zoomlion präsentierte auf der China International Agricultural Machinery Exhibition 2024 einen 380-PS-Hybridtraktor und signalisierte damit Ambitionen in Hochleistungs- und emissionsarmen Nischen.

Marktführer der chinesischen Agrartraktorbranche

Deere and Company

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

Sinomach (YTO Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Ricardo, ein im Vereinigten Königreich ansässiges Ingenieursberatungsunternehmen, hat eine strategische Kooperationsvereinbarung mit Wuzheng, einem chinesischen Hersteller von Nutzfahrzeugen, geschlossen. Ihre Zusammenarbeit konzentriert sich auf die Erforschung und Entwicklung von Antriebssystemen, die auf Elektrotraktor und andere Landmaschinen zugeschnitten sind. Durch diese Partnerschaft streben die beiden Unternehmen an, innovative Technologien zu erkunden und die Effizienz der Antriebssysteme in Wuzhengs vielfältigem Sortiment an Landmaschinenprodukten zu verbessern.

- Mai 2024: Ein Kooperationsteam, bestehend aus Mitgliedern verschiedener chinesischer Universitäten und Experten des Elektrofahrzeugherstellers BYD, stellte sein Projekt vor – einen Konzepttraktor mit 19,7 PS. Erste Tests, einschließlich leistungsintensiver Pflugarbeiten, lieferten vielversprechende Ergebnisse. Die Initiative wurde gestartet, um Herausforderungen wie Luftverschmutzung durch Dieseltraktor, geringe Traktionseffizienz auf Feldern und andere leistungsbezogene Probleme anzugehen.

- November 2023: Weichai Lovol Intelligent Agricultural Technology CO., Ltd. gab bekannt, dass sein Flaggschiff-Modell der P8000-Serie derzeit in China getestet wird. Dieser Traktor verfügt über einen leistungsstarken 340-PS-Motor und ein stufenloses Getriebe.

Berichtsumfang des chinesischen Agrartraktormarkts

Der chinesische Agrartraktormarkt ist segmentiert nach Motorleistung (unter 40 PS, 40-100 PS und mehr), nach Traktortyp (Nutztraktor, Reihentraktor und mehr) und nach Antriebsart (Zweiradantrieb (2WD) und Vierradantrieb (4WD)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unter 40 PS |

| 40-100 PS |

| Über 100 PS |

| Nutztraktor |

| Reihentraktor |

| Garten- und Obstgartentraktor |

| Sonstige Typen |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Nach Motorleistung | Unter 40 PS |

| 40-100 PS | |

| Über 100 PS | |

| Nach Traktortyp | Nutztraktor |

| Reihentraktor | |

| Garten- und Obstgartentraktor | |

| Sonstige Typen | |

| Nach Antriebsart | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Agrartraktormarkt im Jahr 2025?

Er wird auf 14,80 Milliarden USD geschätzt und soll bis 2030 einen Wert von 21,40 Milliarden USD erreichen.

Welche Motorleistungsklasse wächst bis 2030 am schnellsten?

Traktoren über 100 PS werden voraussichtlich mit einer CAGR von 9,6 % wachsen, da die Landkonsolidierung voranschreitet.

Welche Unternehmen führen das inländische Traktorsegment an?

YTO Group, Lovol Heavy Industry und Zoomlion kontrollieren zusammen etwa ein Drittel des Umsatzes im Jahr 2024.

Welche Subventionen unterstützen Traktorkäufe?

Zentrale und provinzielle Programme erstatten bis zu 30 % des Kaufpreises, wobei die zentralen Ausgaben im Jahr 2024 insgesamt 19 Milliarden RMB (2,7 Milliarden USD) betrugen.

Seite zuletzt aktualisiert am: