Marktgröße und Marktanteil für Agrarmaschinen im asiatisch pazifischen Raum

Marktübersicht

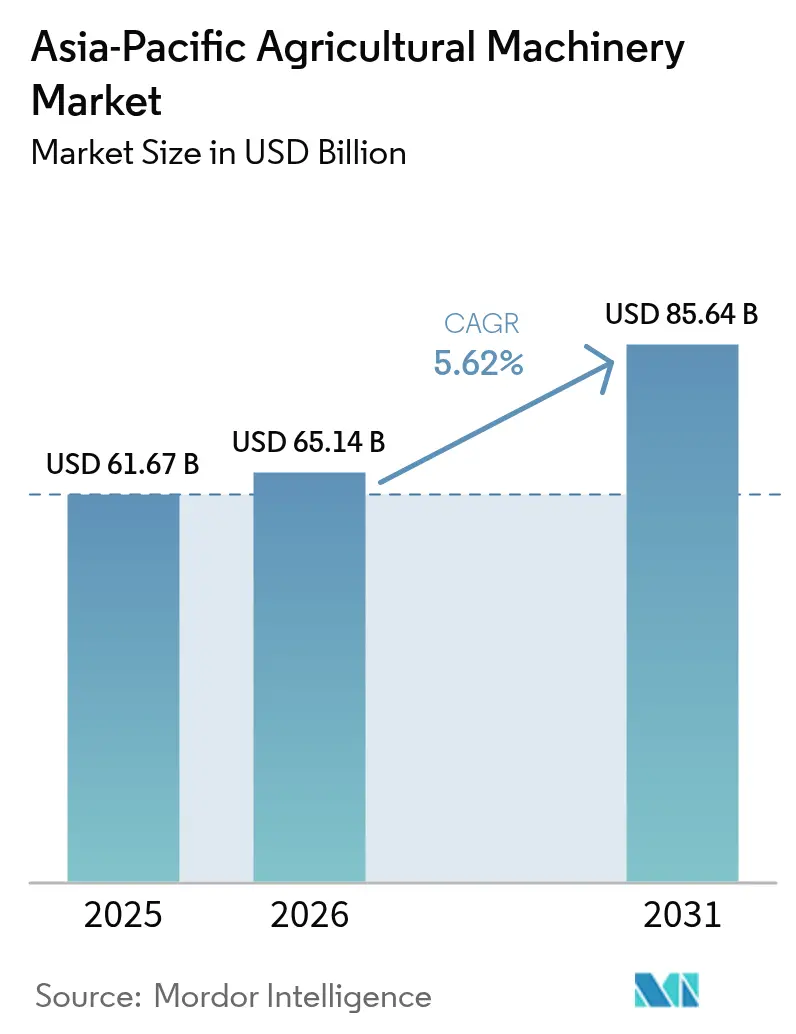

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 61.67 Milliarden US-Dollar |

| Marktgröße (2026) | 65.14 Milliarden US-Dollar |

| Marktgröße (2031) | 85.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarmaschinen im asiatisch pazifischen Raum von Mordor Intelligence

Der Markt für Agrarmaschinen im asiatisch pazifischen Raum wird voraussichtlich von 61,67 Milliarden USD im Jahr 2025 auf 65,14 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,62 % über den Zeitraum 2026–2031 einen Wert von 85,64 Milliarden USD erreichen. Der Mechanisierungsbedarf geht über entwickelte Märkte hinaus: Thailands Agrarsektor setzt auf Präzisionslandwirtschaft als einzig gangbaren Weg angesichts der Herausforderungen durch die Alterung der Erwerbsbevölkerung und klimatische Schwankungen. Die rasche Mechanisierung setzt sich fort, da schwindende ländliche Arbeitskräftepools die Erzeuger zu Traktoren, Erntemaschinen und intelligenten Geräten drängen. Staatliche Kapitalsubventionsprogramme und steigende Betriebseinkommen stützen die Maschinenkäufe von Kleinbauern, während klimabezogene Anreize die Einführung von Tröpfchenbewässerung und Präzisionslandwirtschaft beschleunigen. Original Equipment Manufacturers (OEMs) bündeln heute Hardware mit Software und Abonnementdiensten, um hohe Anfangsinvestitionen abzufedern. Der Wettbewerbsdruck steigt, da koreanische und chinesische Hersteller ins Ausland expandieren und etablierte Anbieter darum wetteifern, Autonomie und Datenanalyse in ihre Produktlinien zu integrieren[1]Quelle: Asiatische Entwicklungsbank, "Sustaining Agricultural Production through Water-Saving Irrigation," adb.org.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf Traktoren im Jahr 2025 57,15 % des Marktanteils für Agrarmaschinen im asiatisch pazifischen Raum. Tröpfchenbewässerungsmaschinen werden bis 2031 voraussichtlich mit einer CAGR von 13,02 % expandieren.

- Nach Geografie führte China mit einem Anteil von 35,12 % an der Marktgröße für Agrarmaschinen im asiatisch pazifischen Raum im Jahr 2025. Indien verzeichnet bis 2031 eine CAGR von 8,4 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Agrarmaschinen im asiatisch pazifischen Raum

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Arbeitskräftemangel in der Landwirtschaft beschleunigt die Mechanisierung | +1.8% | Global, mit besonders starker Auswirkung in Japan, Thailand und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Einführung der Präzisionslandwirtschaft und intelligenter Geräte | +1.2% | China, Thailand und Taiwan, mit Ausstrahlungseffekten auf Indien | Mittelfristig (2–4 Jahre) |

| Klimabezogene Anreize zur Ertragssicherung | +0.9% | Kernregion asiatisch-pazifischer Raum, mit Schwerpunkt auf dürregefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Kreditlinien für Kleinbauern | +1.1% | Indien, China und die Philippinen, mit politischer Unterstützung in Thailand | Mittelfristig (2–4 Jahre) |

| OEM-Abonnementmodelle „Leistung als Dienstleistung” | +0.4% | Entwickelte Märkte im asiatisch pazifischen Raum, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Monetarisierungspotenzial von Agrar-Kohlenstoffgutschriften | +0.3% | Philippinen und Thailand, mit entstehenden regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel in der Landwirtschaft beschleunigt die Mechanisierung

Gravierender Arbeitskräftemangel steigert die Nachfrage nach vollautomatischen Maschinen. Das japanische Landwirtschaftsministerium stellte 1 Milliarde JPY (7,5 Millionen USD) für Automatisierungsförderungen bereit, woraufhin Gemüsebauern autonome Erntemaschinen einsetzen, die den Arbeitseinsatz um 50 % reduzieren[2]Quelle: Landwirtschaftsministerium Japan, "Automation Support Grants for Farmers," nationthailand.com. Malaysische Palmölplantagen setzen nun auf selbstfahrende Fahrzeuge und Drohnensprüher, um den Rückgang der Migrantenarbeit auszugleichen. Thailändische Reisbetriebe führen Hochgeschwindigkeitstransplantiermaschinen ein und steigern so die tägliche Pflanzkapazität um das Fünffache. Diese Entwicklungen zusammen beschleunigen den Maschinenumschlag im gesamten Markt für Agrarmaschinen im asiatisch pazifischen Raum.

Einführung der Präzisionslandwirtschaft und intelligenter Geräte

IoT-Plattformen, Variabler-Raten-Steuerungen und unbemannte Luftfahrzeuge (UAVs) dringen in die Feldbewirtschaftung vor. Kubota's thailändische Betriebsführungsanwendung protokollierte 100 Pilotparzellen und steigerte die Erträge durch die Abstimmung von Bodentests auf Düngemittelkarten um bis zu 30 %[3]Quelle: Kubota Corporation, "The Demonstration Farm KUBOTA FARM Proposes a New Future for Agriculture," kubota.com. Taiwans 25-jähriges Programm für Präzisionslandwirtschaft integriert nun GIS, Multispektraldrone und Cloud-Analysen zur Optimierung der Bewässerungsplanung[4]Quelle: FFTC, "Precision Agriculture in Taiwan: Examples and Experiences," ap.fftc.org.tw. Pekings Versprechen für digitale Infrastruktur in Höhe von 1,4 Billionen USD sowie ein Weltbankdarlehen von 320 Millionen USD für klimakluge Praktiken finanzieren künftige Investitionen in intelligente Geräte. Diese Initiativen vergrößern die adressierbare Basis für datengesteuerte Geräte im Markt für Agrarmaschinen im asiatisch pazifischen Raum.

Klimabezogene Anreize zur Ertragssicherung

Regierungen verknüpfen Mechanisierung mit Resilienzzielen. Thailands Bio-Circular-Green-Roadmap positioniert effiziente Maschinen als zentrale Maßnahme zur Eindämmung von Dürreverlustrisiken. Wassersparende Tröpfchenbewässerungssysteme, inspiriert von der Geometrie von Feigenblättern, reduzieren den Wasserverbrauch um 70–80 % bei gleichbleibenden Erträgen und belegen eine klare Rendite unter Wasserknappheitsbedingungen. Australien erwartet trotz eines erheblichen Einbruchs der Betriebsgewinne unter den Dürreverältnissen 2023 ein Wachstum seines Mechanisierungssektors. Solche Anreize intensivieren die Nachfrage nach hocheffizienten Maschinen im Markt für Agrarmaschinen im asiatisch pazifischen Raum.

Monetarisierungspotenzial von Agrar-Kohlenstoffgutschriften

Emissionsarme Maschinen ermöglichen es Landwirten, Kohlenstoffausgleichsgutschriften zu erwerben. Frühe Rahmenwerke in Thailand und auf den Philippinen erkennen vermiedene Methan- und Distickstoffoxidemissionen durch Präzisionsausbringung und Geräte für reduzierte Bodenbearbeitung an und schaffen so einen finanziellen Anreiz für fortschrittliche Maschinen im Markt für Agrarmaschinen im asiatisch pazifischen Raum. Die Einführung emissionsarmer Maschinen und Präzisionslandwirtschaftstechnologien, unterstützt durch Kohlenstoffausgleichsrahmen in Ländern wie Thailand und den Philippinen, soll die Marktexpansion in den kommenden Jahren weiter beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -1.3% | Global, mit besonders starker Auswirkung auf Kleinbauern-Segmente | Kurzfristig (≤ 2 Jahre) |

| Zersplitterte Landbesitzverhältnisse begrenzen die Rendite | -0.8% | Ländliche Gebiete in Indien, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Mangelhafte Kundendienst-Netzwerke | -0.6% | Aufstrebende Märkte im asiatisch pazifischen Raum, Lücken im ländlichen Vertrieb | Mittelfristig (2–4 Jahre) |

| Geringe digitale Kompetenz unter Landwirten | -0.4% | Ländliche Gebiete in Entwicklungsvolkswirtschaften im asiatisch pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe digitale Kompetenz unter Landwirten

Die Einführung datenreicher Plattformen hinkt dort hinterher, wo Smartphone-Durchdringung und Konnektivität lückenhaft bleiben. Schulungsprogramme, die in Thailands Industrie-4.0-Initiative und Chinas Breitbandausbau im ländlichen Raum eingebettet sind, verringern diesen Rückstand, doch ein konsistenter Aufbau von Nutzerkompetenzen ist nach wie vor erforderlich, um den vollen Mehrwert aus Präzisionsgeräten zu schöpfen. Die Integration von Präzisionslandwirtschaftstechnologien und nachhaltigen Praktiken positioniert den Markt für erhebliches Wachstum, obwohl Infrastruktur- und Schulungsherausforderungen für eine breite Einführung angegangen werden müssen.

Zersplitterte Landbesitzverhältnisse begrenzen die Rendite

Die geringe durchschnittliche Betriebsgröße von weniger als 2 Hektar in Süd- und Südostasien schränkt den effektiven Einsatz von Hochleistungsagrarmaschinen ein. Diese strukturelle Einschränkung verlangsamt die Einführung von Hochleistungstraktoren und begrenzt das Gesamtniveau der Mechanisierung. Regierungen fördern landwirtschaftliche Genossenschaften und Maschinenteile-Programme, um Ackerland zu konsolidieren und die Kapitalrendite zu verbessern. Die Zersplitterung der Landbesitzverhältnisse beeinträchtigt auch die Betriebseffizienz und erschwert es den Landwirten, Skaleneffekte zu erzielen. Darüber hinaus verschärft der begrenzte Zugang zu Kapital und Finanzierungsmöglichkeiten die Herausforderungen bei der Mechanisierungseinführung in diesen Regionen zusätzlich. Um diesen Problemen zu begegnen, konzentrieren sich Agrarpolitiken zunehmend auf Landkonsolidierungsinitiativen und finanzielle Unterstützungsmechanismen für den Kauf von Landwirtschaftsmaschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren bleiben der Eckpfeiler der Mechanisierung

Traktoren machten im Jahr 2025 57,15 % des Marktanteils für Agrarmaschinen im asiatisch pazifischen Raum aus, da die Erzeuger auf sie für Bodenbearbeitung, Transport und Zapfwellenaufgaben angewiesen sind. Der Traktormarkt soll sich bis 2031 kontinuierlich ausweiten, wobei Modelle unter 40 PS den indischen Absatz dominieren und Einheiten über 50 PS in australischen Großflächenbetrieben an Bedeutung gewinnen. Universaltraktoren zeichnen sich durch ihre Vielseitigkeit aus, während Reihenkultivierungsvarianten GPS-Lenkung und variablen Ausbringungssätzen für die Präzisionslandwirtschaft unterstützen. Daedongs Plan, bis Ende 2025 Koreas ersten autonomen Traktor der Stufe 4 einzuführen, signalisiert einen Wettbewerbssprung, der die Erwartungen der Käufer neu gestalten könnte. Ergänzende Pflüge und Bodenbearbeitungsgeräte bilden die zweitgrößte Kategorie, da Reissysteme eine effiziente Einschlämm- und Saatbettbereitung erfordern.

Die Nachfrage nach Erntemaschinen folgt dem Anstieg der Arbeitskosten. Mähdrescher reduzieren die Reisernte von sieben auf zwei Tage, ein Gewinn, der in Thailand besonders geschätzt wird, wo die Tageslöhne 2024 um 15 % gestiegen sind. Tröpfchenbewässerungsanlagen sind zwar derzeit umsatzmäßig kleiner, aber das am schnellsten wachsende Teilsegment mit einer CAGR von 13,02 %, was intensivierte Wasserbewirtschaftungsauflagen und Anreizprogramme widerspiegelt. Der Bestand an Mikrobewässerungsanlagen könnte sich verdreifachen, da Dürreepisoden die Einführung in Chinas nördlichen Ebenen und Indiens Dekkan-Hochebene vorantreiben. OEMs, die gebündelte Pumpen, Fertigationsteuerungen und Cloud-Analysen anbieten, werden von den entstehenden Cross-Selling-Möglichkeiten profitieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China hatte im Jahr 2025 einen Anteil von 35,12 % am Markt für Agrarmaschinen im asiatisch pazifischen Raum, doch die Traktorverkäufe gingen infolge strengerer Emissionsvorschriften stark zurück. Ausgeweitete Subventionen für Drohnen und intelligente Terminals sowie ein Stimulus-Paket für digitale Landwirtschaft im Wert von 1,4 Billionen USD stützen einen Erholungspfad, der Hightech-Geräte begünstigt. Es wird erwartet, dass China ab 2026 wieder in den mittleren einstelligen Wachstumsbereich zurückkehrt, da alternde Maschinenparks ausgemustert werden. Indien ist die am schnellsten wachsende Region mit einer CAGR von 8,4 %, getragen von steigenden ländlichen Einkommen und Betriebsmaschinenbänken, die gemeinsamen Zugang zu Saatgutmaschinen und Erntemaschinen bieten.

Japan und Australien weisen innerhalb der Region gut etablierte Mechanisierungslandschaften auf. Tokios Automatisierungsförderungsinitiativen treiben die Einführung von Roboter-Erntemaschinen voran, um den Herausforderungen der Arbeitskräftealterung zu begegnen. Die australische Agrarmaschinenbranche zeigt Erholungszeichen, da Landwirte zuvor aufgeschobene Maschinenaufrüstungen wieder aufnehmen.

Thailand und andere aufstrebende südostasiatische Volkswirtschaften verleihen dem Segment „Rest des asiatisch pazifischen Raums” erhebliche Tiefe. Thailands Maschinenmarkt wächst weiterhin stetig, unterstützt durch Kapazitätserweiterungsinitiativen von Kubota. Indonesiens gestiegene Traktorimporte von TYM zur Versorgung neuer Reisanbau-Großprojekte unterstreichen den sich ausdehnenden regionalen Fußabdruck des Marktes für Agrarmaschinen im asiatisch pazifischen Raum.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum verschärft sich weiterhin in Bezug auf Emissionen, Sicherheitsprüfungen und grenzüberschreitende Konformität und prägt sowohl das Produktdesign als auch den Marktzugang. In Indien schreiben die Central Motor Vehicles (Eleventh Amendment) Rules, 2026 die TREM-Stage-V-Emissionsstandards für landwirtschaftliche Traktoren und Mähdrescher im Bereich von 56 kW bis 560 kW ab dem 1. Oktober 2026 vor, was OEMs und Motorenlieferanten zu schnelleren Upgrades und Rezertifizierungszyklen zwingt. Indien behält zudem eine mehrschichtige Compliance-Struktur bei, die die CMVR-Typgenehmigung, Leistungstests für die Förderfähigkeit und die BIS-Konformität im Rahmen verpflichtender Quality Control Orders umfasst, was den Verfahrensaufwand für die Einführung neuer Modelle und Importe erhöht.

Die Angleichung von Handel und Normen schreitet parallel voran, doch die Durchsetzung bleibt weiterhin Ländersache. Im Mai 2026 startete das RCEP-Sekretariat einen Rahmen für die gegenseitige Anerkennung in Bezug auf Energieeffizienz und Sicherheitsaspekte landwirtschaftlicher Geräte über die Mitgliedsökonomien hinweg, während ASEAN-Märkte weiterhin Vorverschiffungszertifizierungen und lokale Testanforderungen für leistungsstärkere und spezialisierte Maschinen anwenden. Gleichzeitig können sich Ursprungs- und Zollregelungen schnell ändern, wie die Aussetzung der RCEP-basierten Nullzollbehandlung für bestimmte Zolltariflinien für Landmaschinen, die im Juli 2026 von den chinesischen Zollbehörden nach ASEAN exportiert wurden, aufgrund von Streitigkeiten über die Klassifizierung von Ursprungszeugnissen zeigt, was die Prüfung von Compliance und Dokumentation für Exporteure verschärft.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Agrarmaschinen im asiatisch pazifischen Raum ist mäßig konzentriert. Kubota Corporation, Deere & Company, CNH Industrial N.V., Mahindra & Mahindra Ltd. und AGCO Corporation behaupten ihre Führungsposition mit Vollsortiment-Portfolios und Händlernetzwerken, während TYM und Daedong die regionale Durchdringung durch kostenkonkurrenzfähige autonome Angebote beschleunigen. Chinesische Hersteller, angeführt von Zoomlion, stellen Hybridtraktoren und digitale Agrarbetriebsplattformen vor, die auf Exportwachstum in 60 Länder abzielen.

Integrierte Servicemodelle unterscheiden die Marktteilnehmer. Kubota Corporation betreibt Demonstrationsbetriebe, die Agronomietraining und Telematik-Erkenntnisse liefern, um die Kapitalrendite der Kunden zu steigern. CNH Industrial N.V. führte in Thailand tonnenbasierte Zuckerrohr-Ernteabonnements ein und wandelt damit Kapitalaufwendungen in variable Kosten um. Die Übernahme des Indien-Geschäfts von CLAAS KGaA mbH durch Yanmar Co. Ltd. stärkt die kombinierte Kapazität für die südasiatische Nachfrage. Anbieter, die in Ersatzteilhubs und Ferndiagnose investieren, sichern eine höhere Maschinenverfügbarkeit – ein entscheidender Faktor für Wiederholungskäufe im Markt für Agrarmaschinen im asiatisch pazifischen Raum.

Digitale Kompetenz ist das neue Wettbewerbsfeld. Deere & Company's Operations Center, Kubota Corporation's KSAS und AGCO Corporation's Fuse-Cloud-Suiten konkurrieren darum, Maschinenverkäufe durch Datendienste zu verankern. Kohlenstoffgutschrift-Marktplätze und KI-gesteuerte Ernteprognosesysteme versprechen zusätzliche Einnahmequellen und locken Agrar-Tech-Start-ups in strategische Allianzen mit etablierten OEMs.

Marktführer für Agrarmaschinen im asiatisch pazifischen Raum

Deere & Company

AGCO Corporation

Mahindra & Mahindra Ltd.

KUBOTA Corporation

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung der OEM-Fertigung und der Komponentenlokalisierung schafft Freiräume für exportorientierte Plattformen und höherwertige Maschinen, die auf die Betriebsbedingungen im asiatisch-pazifischen Raum abgestimmt sind. In Indien gab CNH Industrial im Februar 2026 Pläne bekannt, über zwei bis drei Jahre rund 1.800 Crore INR zu investieren, einschließlich eines neuen Greenfield-Traktorenwerks, und Kubota kündigte im Juni 2026 den Bau eines fünften indischen Werks an, um die Exportkapazität über den Inlandsmarkt hinaus zu erweitern. Diese Schritte positionieren Indien als Versorgungsbasis für Traktoren und angrenzende Geräte und erweitern gleichzeitig den adressierbaren Markt für lokale Lieferanten-Ökosysteme (Antriebsstränge, Hydraulik, präzisionsbereite Anbaugeräte und Ersatzteile für den Kundendienst).

Der Wandel von reinem Hardware-Verkauf hin zu intelligenter, kohlenstoffarmer und serviceorientierter Mechanisierung eröffnet Chancen für Präzisions- und Shared-Service-Modelle für Kleinbauern und fragmentierte Landbesitzstrukturen. Das südkoreanische Ministerium für Landwirtschaft, Ernährung und ländliche Angelegenheiten veröffentlichte im März 2026 eine strategische Roadmap für Landwirtschaft und Bio-F&E der nächsten Generation mit Schwerpunkt auf KI und Robotik, und die APEC veröffentlichte im Juli 2026 eine Politikempfehlung für KI-gestütztes, IoT-basiertes Schädlingsmanagement, aufgebaut auf öffentlich-privaten Partnerschaften und Shared-Service-Geschäftsmodellen. Beide Entwicklungen stützen die Nachfrage nach sensorbestückten Anbaugeräten, Drohnen und interoperablen landwirtschaftlichen Plattformen. Auf der Angebotsseite einigten sich XCMG und ZF im Juni 2026 auf die Gründung eines Joint Ventures in Jiangsu für fortschrittliche Lastschaltgetriebe, was die regionale Verfügbarkeit hochwertiger Antriebsstrangtechnologie unterstützt, die in Traktoren und Mähdrescher einfließen kann, die für anspruchsvolle Einsatzzyklen und strengere Emissionsvorgaben ausgelegt sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Mahindra & Mahindra skizzierte einen strategischen Kurswechsel, um den Fokus von Traktoren auf Geräte zur vollständigen Hofmechanisierung auszuweiten, einschließlich Kategorien wie Mähdrescher, Ballenpressen und Sämaschinen. Diese Änderung richtet die Produktstrategie an der geringen Mechanisierungsdurchdringung jenseits von Traktoren in wichtigen südasiatischen Märkten aus und erhöht den Wettbewerbsdruck in den Segmenten mittelpreisiger Anbaugeräte und Erntetechnik.

- Juli 2025: AGCO und TAFE erzielten Vereinbarungen, die ihre kommerziellen Partnerschaften beendeten und eigentumsbezogene Streitigkeiten in Bezug auf die Marke Massey Ferguson in Indien, Nepal und Bhutan beilegten. Die Einigung klärt den Markzugang und die Markenkontrolle in einer bedeutenden Traktorregion und beeinflusst die Händlerausrichtung, Beschaffungsentscheidungen und den zukünftigen Rhythmus der Produkteinführungen.

- Februar 2025: AGCO und SDF schlossen eine Liefervereinbarung, wonach SDF Traktoren bis zu 85 PS für die Marke Massey Ferguson produzieren würde. Diese Vereinbarung schafft einen ausgelagerten Fertigungsweg für das Segment niedriger bis mittlerer Leistungsklassen, das viele Anwendungen von Kleinbauern und Mischbetrieben im asiatisch-pazifischen Raum dominiert, und wirkt sich auf Preisgestaltung, Verfügbarkeit und Modellaktualisierungszyklen aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus dem Verkauf von Landmaschinen, die in den zentralen landwirtschaftlichen Tätigkeiten im asiatisch-pazifischen Raum eingesetzt werden, von der Bodenvorbereitung und dem Anbau bis hin zur Bewässerung und Ernte, einschließlich zugehöriger Anbaugeräte, sofern diese als Teil der Ausrüstung verkauft werden.

Ausschlüsse: Ausgeschlossen sind rein manuelle landwirtschaftliche Handwerkzeuge und nicht-landwirtschaftliche Baumaschinen, auch wenn diese gelegentlich auf landwirtschaftlichen Flächen eingesetzt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Traktoren

- Motorleistung

- Unter 20 PS

- 21–30 PS

- 31–50 PS

- Über 50 PS

- Typ

- Universaltraktor

- Reihenkultivierungstraktor

- Kompakt-Universaltraktor

- Sonstige Typen

- Motorleistung

- Pflüge und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Kultivatoren und Bodenfräsen

- Sonstige Pflüge und Bodenbearbeitungsmaschinen

- Pflanzmaschinen

- Sämaschinen

- Pflanzmaschinen

- Verteilmaschinen

- Sonstige Pflanzmaschinen

- Erntemaschinen

- Mähdrescher

- Feldhäcksler

- Sonstige Erntemaschinen

- Heu- und Futtermaschinen

- Mähmaschinen

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Bewässerungsmaschinen

- Sprinklerbewässerung

- Tröpfchenbewässerung

- Sonstige Bewässerungsmaschinen

- Sonstige Typen

- Traktoren

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Rest des asiatisch pazifischen Raums

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer soliden Faktenbasis zu Mechanisierung, Anbaufläche und Nachfragerichtung bei Geräten in China, Indien, Japan, Australien und dem Rest der Region. Öffentliche Quellen wurden herangezogen, um diese Grundlagen zu verankern, wie FAOSTAT für Anbau- und Landwirtschaftsindikatoren, makroökonomische Reihen der Weltbank und des IWF, UN Comtrade für Handelsströme bei Maschinen, OECD-FAO-Ausblicke für Nachfragesignale in der Landwirtschaft sowie nationale Landwirtschaftsministerien und Statistikämter für Förderprogramme und Unterstützungsmaßnahmen für Geräte.

Anschließend wurden Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte einbezogen, um Verschiebungen im Produktmix und Preisdruck zu verstehen. Um Lücken bei kleineren Herstellern und Importeuren zu verringern, wurde unsere Schreibtischrecherche durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Handelsdatenbank auf Sendungsebene unterstützt, was half zu prüfen, ob die Volumentrends mit der Erzählung übereinstimmten. Die oben genannten Quellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Nachfragetreiber und Preismuster mit Personen zu validieren, die dem Kauf- und Vertriebszyklus nahestehen, wie Maschinenhändler, Großlandwirte, Anbieter von Lohnunternehmerdiensten sowie Ersatzteil- und Serviceteams. Beiträge wurden in den wichtigsten APAC-Märkten gesammelt, damit Annahmen zu Ersatzzyklen, Finanzierungsverfügbarkeit und der Aufteilung zwischen Traktoren, Erntemaschinen und Bewässerungsgeräten belastbar getestet werden konnten. Wo die Schreibtischdaten dünn waren, dienten diese Gespräche dazu, realistische Nutzungsraten, Rabattverhalten und den Zeitpunkt förderbedingter Kaufsaisons zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 14% | Manager: 60% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-Down-Nachfragepool-Ansatz erstellt, bei dem länderspezifische Anbautätigkeit und Betriebsstruktur in Maschinenadoption und jährlichen Ersatzbedarf übersetzt und anschließend anhand typischer Preisspannen in Werte umgerechnet wurden. Um die Erdung zu gewährleisten, wurden selektive Bottom-up-Prüfungen durchgeführt, einschließlich Stichproben von Händlerabsatzmustern, Umsatzentwicklung von Importeuren und Herstellern sowie Preis-mal-Volumen-Näherungen für einflussreiche Kategorien wie Traktoren und Mähdrescher.

Die wichtigsten Eingangsgrößen waren die Durchdringung von Traktoren und Mähdreschern nach Betriebsgröße, durchschnittliche Ersatzzyklen, saisonale Absatzzeiten im Zusammenhang mit Anbau- und Erntefenstern, Förderintensität und Förderfähigkeitsregeln sowie die anhand von Handelscodes sichtbare Aufteilung zwischen inländischer Produktion und Importen. Für die Prognose wurde eine Szenarioanalyse verwendet, da sich politische Unterstützung und Finanzierungsbedingungen schnell ändern können, und jedes Szenario wurde mit Expertenerwartungen zum Mechanisierungswachstum und zur Preisinflation abgeglichen. Wenn Bottom-up-Signale für ein kleineres Land fehlten, wurden Proxy-Verhältnisse aus ähnlichen Märkten angewandt und anschließend durch Interview-Feedback korrigiert, bevor die endgültigen Summen festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen geprüft, damit die endgültigen Zahlen nicht von einer einzigen Datenquelle abhängen. Wir haben die Modellergebnisse mit unabhängigen Signalen wie Importwachstum, gemeldeter Dynamik der Geräteverkäufe und Änderungen bei Förderbudgets verglichen und Ausreißer für eine Überarbeitung markiert. Jede große Abweichung nach Land oder Produktgruppe löste eine zweite Runde von Annahmeprüfungen und, falls nötig, kurze erneute Kontaktaufnahmen mit den Befragten aus.

Vor der Freigabe wurde die vollständige Arbeitsmappe von einem weiteren Analysten überprüft, um sicherzustellen, dass Einheitenlogik, Währungsbehandlung und Jahresabgleich über alle Länder hinweg konsistent waren. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende politische Änderungen, starke Preisbewegungen oder Handelsstörungen die Aussichten spürbar verändern. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Größe des asiatisch-pazifischen Landmaschinenmarkts nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Landmaschinen im asiatisch-pazifischen Raum unterscheiden sich oft, da Unternehmen nicht immer denselben Gerätesatz zählen und außerdem unterschiedliche Preis- und Währungszeitpunktannahmen anwenden. Das Basisjahr, die Art und Weise, wie Förderungen in der Nachfrage berücksichtigt werden, und wie Importe aus dem Inlandsabsatz herausgerechnet werden, können die Endzahl allesamt beeinflussen.

Einige Schätzungen erweitern den Umfang, indem sie eine breitere Definition von Landtechnik einbeziehen, die Handwerkzeuge und andere angrenzende Kategorien umfassen kann. Bei Mordor Intelligence werden nur Traktoren, Pflanz- und Bearbeitungsgeräte, Ernte- und Heuwerbungsmaschinen sowie Bewässerungsmaschinen, die im asiatisch-pazifischen Raum verkauft werden, gezählt, und die Summen werden anschließend mit Handelsströmen abgeglichen, um Doppelzählungen zwischen Importen und lokalem Absatz zu verringern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 61,67 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 129,80 Mrd. USD (2025) | Verwendet einen breiteren Ausrüstungsrahmen, der angrenzende Werkzeug- und Anbaugerätedefinitionen sowie eine umfassendere Aktivitätszuordnung über Anbau, Ernte und andere Anwendungen einbeziehen kann, was in der Regel den Gesamtwert für dieselbe Region erhöht. |

| Fachzeitschrift B | 90,42 Mrd. USD (2025) | Vermischt mehrere Indikatoransichten wie Produktion, Verbrauch und Handel unter einer einzigen Kennzahl, was eine umsatzbasierte Marktdimensionierung mit volumengetriebenen Indikatoren vermischen kann, was den Marktwert häufig selbst im selben Jahr verändert. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, wie weit jeder Herausgeber den Gerätesatz definiert und wie konsistent die Verkäufe mit Handelsströmen und Preiszeitpunkten abgeglichen werden. Indem die Berechnung nachvollziehbar an länderspezifische Nachfragetreiber gebunden und anschließend mit Import- und Preissignalen abgeglichen wird, bleibt die endgültige Schätzung leichter reproduzierbar und in Kundendiskussionen erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Agrarmaschinen im asiatisch pazifischen Raum?

Im Jahr 2026 wird die Marktgröße auf 65,14 Milliarden USD geschätzt und soll bis 2031 auf 85,64 Milliarden USD ansteigen.

Welche Produktkategorie dominiert die regionalen Maschinenverkäufe?

Traktoren machen etwa 57,15 % des Branchenumsatzes aus, was ihre zentrale Rolle im Feldbetrieb widerspiegelt.

Welches Land verzeichnet das schnellste Wachstum bei der Maschinennachfrage?

Indien wächst mit einer CAGR von 8,4 %, unterstützt durch Subventionsprogramme und steigende Betriebseinkommen.

Welcher Faktor schränkt die Einführung neuer Maschinen durch Landwirte am stärksten ein?

Hohe Anfangsinvestitionskosten bleiben das größte Hindernis, insbesondere für Kleinbauern.

Wie erleichtern Hersteller die Anschaffungshürden?

OEMs bieten zunehmend abonnementbasierte Leistung-als-Dienstleistung-Pakete an, die Kapitalaufwendungen in nutzungsabhängige Gebühren umwandeln.

Seite zuletzt aktualisiert am: