Größe und Marktanteil des indischen Landwirtschaftstraktoren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 7.92 Milliarden US-Dollar |

| Marktgröße (2030) | 10.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.70% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Landwirtschaftstraktoren-Marktes von Mordor Intelligence

Die Größe des indischen Landwirtschaftstraktoren-Marktes beläuft sich im Jahr 2025 auf 7,92 Milliarden USD und wird voraussichtlich bis 2030 auf 10,95 Milliarden USD anwachsen, mit einer CAGR von 6,70 %. Dieses Wachstum ist an Programme zur direkten Leistungsübertragung, Fristen zur Emissionskonformität und staatlich geförderte Mechanisierungsfonds geknüpft, die die Beschaffungszyklen prägen. Die Ausweitung der Solarwasserversorgung, die rasche Digitalisierung von Gebrauchtgeräte-Plattformen und die Einführung der Präzisionslandwirtschaft erweitern die Kundenbasis, während ein schrittweise strafferes Kreditumfeld die Dynamik dämpft. Die regionale Nachfrage ist stark auf die nördlichen Ebenen konzentriert, und die westlichen Bundesstaaten verzeichneten zuletzt die schnellste Expansion, da diversifizierte Fruchtfolgeportfolios Premiumgeräte rechtfertigen.

Wichtigste Erkenntnisse des Berichts

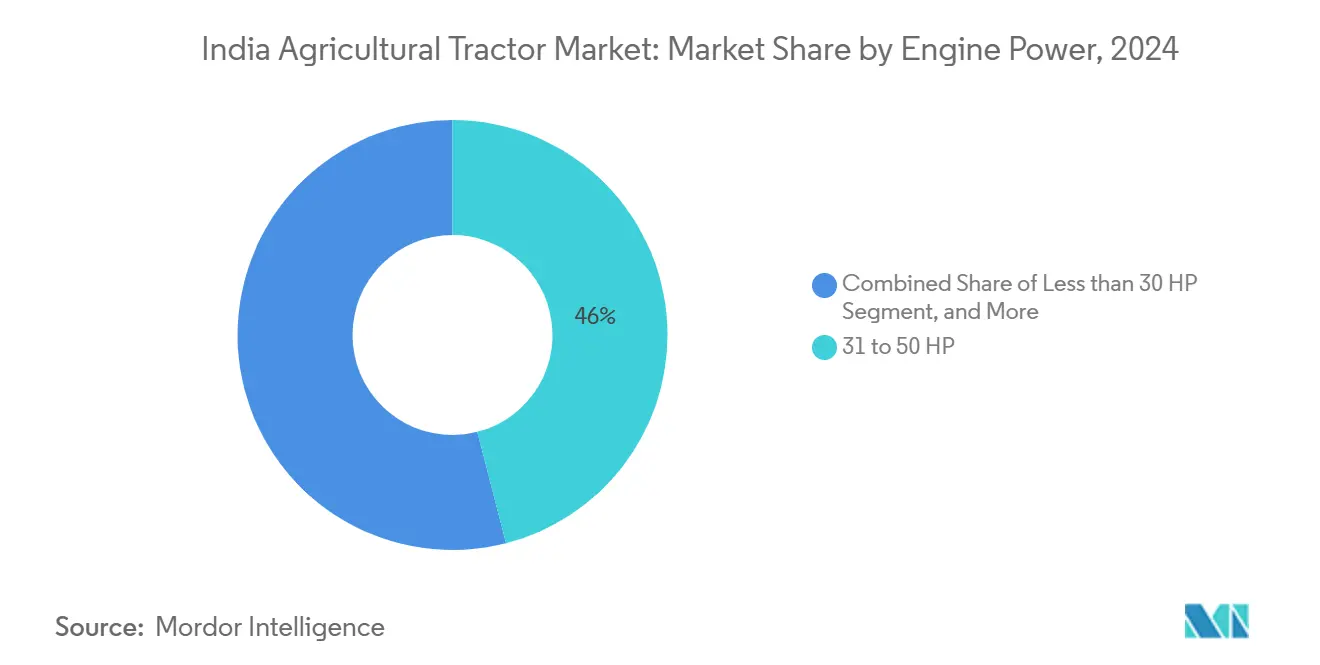

- Nach Motorleistung führte die Kategorie 31 bis 50 PS den indischen Landwirtschaftstraktoren-Markt im Jahr 2024 an und machte 46 % der Marktgröße aus, während das Segment 51 bis 80 PS bis 2030 voraussichtlich eine CAGR von 9,3 % verzeichnen wird.

- Nach Antriebsart entfielen Zweiradantriebseinheiten im Jahr 2024 auf 87 % der Marktgröße des indischen Landwirtschaftstraktoren-Marktes, während Vierradantriebseinheiten bis 2030 voraussichtlich mit einer CAGR von 11,1 % wachsen werden.

- Nach Anwendung entfielen Reihenkulturtraktoren im Jahr 2024 auf 58 % des Marktanteils des indischen Landwirtschaftstraktoren-Marktes, während Obstgartentraktoren bis 2030 mit einer CAGR von 8,4 % wachsen.

- Der indische Landwirtschaftstraktoren-Markt weist eine hohe Konzentration auf, wobei Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company und die Sonalika Group einen erheblichen Anteil am Marktumsatz ausmachen.

Trends und Erkenntnisse des indischen Landwirtschaftstraktoren-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionsgebundene Nachfragespitzen nach PM-Kisan-Direktleistungsübertragungen | +1.8% | National, am stärksten in Uttar Pradesh, Bihar, Westbengalen | Mittelfristig (2–4 Jahre) |

| Schnelle Pilotprojekte zur Elektrifizierung von Traktorflotten in Zuckerrohrgebieten | +0.7% | Maharashtra, Uttar Pradesh, Karnataka | Langfristig (≥ 4 Jahre) |

| Formalisierung von Gebrauchttraktoren-Marktplätzen zur Verbesserung der Erneuerungszyklen | +1.2% | National, frühe Gewinne in Punjab, Haryana, Gujarat | Kurzfristig (≤ 2 Jahre) |

| Mindestpreisindexierung (MSP) zugunsten von Traktorverkäufen im mittleren PS-Bereich | +1.5% | Punjab, Haryana, Uttar Pradesh, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Drohnenkompatible Anhängesysteme zur Förderung des Cross-Sellings | +0.6% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Solarwasserpumpen-Programme auf dem Hof zur Steigerung der Zapfwellennutzung (PTO) von Traktoren | +0.9% | Gujarat, Rajasthan, Maharashtra, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionsgebundene Nachfragespitzen nach PM-Kisan-Direktleistungsübertragungen

Vierteljährliche PM-Kisan-Auszahlungen in Höhe von 2,5 Milliarden USD im August 2025 haben Liquidität zugeführt, was innerhalb von sechs Wochen zu einem Anstieg der Traktorfinanzierungsanträge führte [1]Quelle: Büro für Presseinformationen, "An Landwirte übertragene Leistungen unter PM-Kisan überschreiten 3 Lakh Crore Rupien," pib.gov.in. Begünstigte Landwirte deckten zuletzt bis zu 20 % einer Anzahlung auf Modelle mit 31–50 PS ab, was zyklische Nachfragespitzen verstärkt, die Hersteller mit Zahlungskalendern synchronisieren. Die Traktorenbranche im indischen Markt verfolgt daher fiskalische Mittelflüsse genauer als die Erntesaisonalität allein. Hersteller sichern sich gegen Volatilität ab, indem sie Produktionsläufe zwischen mittleren Volumina und Premiumvarianten aufteilen, während Händler vor jeder Ratenzahlung Lagerbestände vorhalten. Digitale Zahlungsinfrastrukturen reduzieren Verluste und machen die Umsatzprognose zuverlässiger. Solange der jährliche Nutzen von 72 USD erhalten bleibt, wird der indische Landwirtschaftstraktoren-Markt voraussichtlich von vorhersehbaren Liquiditätswellen profitieren.

Schnelle Pilotprojekte zur Elektrifizierung von Traktorflotten in Zuckerrohrgebieten

Subventionen, die bis zu 40 % der Anschaffungskosten für Elektrotraktoren im Rahmen des PM E-DRIVE-Programms (PM Electric Drive Revolution in Innovative Vehicle Enhancement) abdecken, haben Pilotprojekte ausgelöst, bei denen Zuckerrohrgenossenschaften Kraftstoffkosteneinsparungen von 60 bis 70 % pro Stunde gemessen haben. Maharashtra und Uttar Pradesh nutzen dichte Zuckerrohrcluster, die eine hohe Auslastung gewährleisten und die Amortisationsaussichten verbessern. Frühe Anwender rüsten Schuppen mit 30-kW-Ladegeräten nach, die an Niedertarifzeiten gekoppelt sind. Komponentenhersteller berichten von einem entstehenden inländischen Ökosystem für Traktionsbatterien, Wärmemanagement und kompakte Wechselrichter. Der indische Landwirtschaftstraktoren-Markt betrachtet die Elektrifizierung als Mittel zur Umgehung von Emissionsstrafen und zur Gewinnung ESG-orientierter Käufer. Während die aktuellen Pilotprojektzahlen im niedrigen dreistelligen Bereich liegen, könnten prognostizierte Rückgänge der Batteriekosten bis 2027 eine breite Marktdurchdringung im Bereich von 25 bis 35 PS erschließen, insbesondere dort, wo Solarpumpen bereits die ländlichen Lastfaktoren verbessern.

Formalisierung von Gebrauchttraktoren-Marktplätzen zur Verbesserung der Erneuerungszyklen

Die mobile App FARMS (Farm Machinery Solutions) und ähnliche Portale zertifizieren Angebote, was die Wiederverkaufswerte im Vergleich zu traditionellen Händlern um etwa 18 % erhöht. Bessere Bewertungen verkürzen die Ersatzzyklen von 12 Jahren auf etwa 9 Jahre und erweitern die adressierbare Nachfrage nach neuen Traktoren. Banken akzeptieren neuerdings digitale Servicehistorien als Sicherheitenersatz, was die Zinsspannen bei Gebrauchtgeräte-Darlehen senkt. Die Traktorenbranche im indischen Markt profitiert daher von einem positiven Kreislauf, bei dem geordnete Gebrauchtmarktliquidität Erstkäufe absichert. Plattformbetreiber experimentieren mit Rückkaufgarantien, die innerhalb von fünf Jahren abonnementartige Geschäftsmodelle einbetten könnten.

Mindestpreisindexierung (MSP) zugunsten von Traktorverkäufen im mittleren PS-Bereich

Eine Erhöhung des Mindestpreises (MSP) um 1,4–12,5 % für 14 Kharif-Kulturen soll im Jahr 2025 4,2 Milliarden USD in die landwirtschaftlichen Einkommen einbringen. Getreidereiche Bundesstaaten wie Punjab und Haryana erneuern daher die Nachfrage nach Traktoren mit 31 bis 50 PS, die mit Mähdreschern, Ballenpressen und Häckslern kombiniert werden, die für Reis-Weizen-Fruchtfolgen geeignet sind. Erstausrüster (OEM) verkaufen Zapfwellen-Kits und Telematikpakete als Zusatzausstattung, die mittlere Motorlasten optimieren. Der indische Landwirtschaftstraktoren-Markt passt Preismenüs an, um MSP-bedingte Mittelzuflüsse aufzunehmen, ohne die Wertwahrnehmung zu untergraben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Emissionsstandards für Nicht-Straßenfahrzeuge (TREM-V) treibt Preise in die Höhe | −1.4% | National, am stärksten bei Einheiten über 50 PS | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Zersplitterung der Landbesitzverhältnisse unter 1 Hektar | −2.1% | Landesweit, besonders ausgeprägt in Bihar, Westbengalen, Kerala | Langfristig (≥ 4 Jahre) |

| Geringe Telematikakzeptanz begrenzt Finanzierungsinnovationen | −0.8% | Ländliche Gebiete mit schlechter Konnektivität | Mittelfristig (2–4 Jahre) |

| Stagnierendes Wachstum des ländlichen Kreditwesens nach der Liquiditätskrise bei Nichtbanken-Finanzunternehmen (NBFC) | −1.2% | National, stärkere Auswirkungen in Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Emissionsstandards für Nicht-Straßenfahrzeuge (TREM-V) treibt Preise in die Höhe

Stufe-V-Grenzwerte für Motoren über 37 kW erfordern den Einbau von Abgasnachbehandlungssystemen, was die Herstellungskosten um 8–12 % erhöht. Größere Erstausrüster (OEM) lokalisieren DOC-DPF-Module an neuen Fertigungslinien wie FPTs F28-Werk in Noida. Kleinere Marken riskieren den Marktaustritt oder suchen nach Auftragsfertigungslösungen. Landwirte ziehen Käufe von Traktoren vor der neuen Stufe vor, was 2024–25 zu einer vorgezogenen Nachfrage und danach zu einem potenziellen Einbruch führt. Kreditgeber passen Darlehenslaufzeiten an, um sicherzustellen, dass Restwerte mit der regulatorischen Obsoleszenz übereinstimmen. Langfristig wird die Kostenweitergabe sich normalisieren, wenn Zulieferer Filtersubstrate und Sensoren hochskalieren, aber eine vorübergehende Erschwinglichkeitslücke dämpft das Wachstum der Traktorenbranche im indischen Markt.

Geringe Telematikakzeptanz begrenzt Finanzierungsinnovationen

Weniger als 15 % der indischen Traktoren sind mit Telematik ausgestattet, was die Nutzung von nutzungsbasierter Kreditvergabe und vorausschauenden Wartungsdienstleistungen einschränkt [2]Quelle: World Development, "Chancen und Herausforderungen digitaler Werkzeuge für die Traktorvermietung," doi.org . Schlechte ländliche Konnektivität behindert die Echtzeit-Datenübertragung, während Landwirte Bedenken hinsichtlich des Datenschutzes haben. Ohne Nutzungsaufzeichnungen vergeben Kreditgeber Darlehen konservativ, was zu überhöhten monatlichen Raten führen kann. Erstausrüster (OEM) haben Schwierigkeiten, erweiterte Garantien zu bündeln, da Fehlervorhersagemodelle datenmangelbehaftet bleiben. Staatliche Digitalisierungsinitiativen für die Landwirtschaft versprechen 339 Millionen USD zur Verbesserung der Konnektivität, doch greifbare Fortschritte hängen von Telekommunikationsausbauten und Landwirtschaftsschulungen ab. Bis die Akzeptanz skaliert, werden innovative Finanzierungsmodelle, die den indischen Landwirtschaftstraktoren-Markt ankurbeln könnten, gedämpft bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Dominanz des mittleren Bereichs inmitten von Premiumisierung

Das Segment 31 bis 50 PS hält im Jahr 2024 einen Anteil von 46 % an der Marktgröße des indischen Landwirtschaftstraktoren-Marktes, verankert in Parzellen von 1–3 Hektar, wo Vielseitigkeit spezialisierte Leistung überwiegt. Landwirte tendieren zu Motoren, die ein Gleichgewicht zwischen Kaufpreis und Kraftstoffeffizienz herstellen, insbesondere nach Dieselpreisanstiegen. Das Segment 51 bis 80 PS wird voraussichtlich bis 2030 mit einer CAGR von 9,3 % wachsen, angetrieben durch die Nachfrage nach höherem Drehmoment aus Mehrfruchtfolgen und einer verstärkten Einführung von Ballenpressen. Die Premiumisierung nimmt Fahrt auf, da die TREM-V-Konformität die Basismodellpreise näher an die von funktionsreichen Ausstattungsvarianten heranführt. GPS-Führung, CAN-fähige Gerätesteuerung und längere Wartungsintervalle werden oberhalb von 50 PS zum Standard. Mahindras Vorstoß in Sub-30-PS-Nischen verdeutlicht die Restnachfrage für Mikroparzellen, doch Finanzierungshürden dämpfen das Wachstum. Einheiten über 80 PS bedienen Lohnunternehmer und Exportkulturgüter, bleiben aber eine Nische, bis die Konsolidierung voranschreitet.

Traktoren im mittleren Bereich werden zunehmend mit Telematik ausgestattet, die Betriebsstunden, Last und Kraftstoff erfassen und es Kreditgebern ermöglichen, Risikobewertungen durchzuführen. Mit der Reifung von Gebrauchttraktoren-Portalen stärken sich die Restwerte für Einheiten mit 31 bis 50 PS, was die Eigentumsökonomie weiter bestätigt. Feldversuche haben einen Produktivitätsanstieg von 12 % gezeigt, wenn Traktoren im mittleren PS-Bereich mit Minimalbodenbearbeitungsgeräten kombiniert werden, insbesondere in Reis-Weizen-Systemen auf der Indo-Gangetischen Ebene. Hochleistungsmodule nutzen robotergestützte Schaltgetriebe und elektrohydraulische Lenkung zur Reduzierung der Bedienermüdigkeit, aber ihre Einführung hängt von der Lohninflation und der Dichte der Lohnunternehmer ab. Die Traktorenbranche im indischen Markt sieht daher eine Leistungsband-Stratifizierung, Werterhalt im mittleren Bereich, Innovation in den oberen Segmenten und Erschwinglichkeitsdruck in den Subkompaktklassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Zweiradantriebsdominanz steht vor der Vierradantriebsherausforderung

Zweiradantriebsmodelle machen im Jahr 2024 87 % des Marktanteils des indischen Landwirtschaftstraktoren-Marktes aus und sind gut für leichte Böden und flache Saatbetten geeignet. Preissensibilität, Arbeitskräftemangel und der Einsatz schwererer Geräte sowie die Einführung der Konservierungsbodenbearbeitung treiben eine robuste CAGR von 11,1 % für Vierradantriebseinheiten bis 2030. Gujarat führt die Einführung von Baumwoll-Erdnuss-Fruchtfolgen an, die von tieferer Traktion profitieren. Erstausrüster (OEM) verringern das Preisdelta durch Modularisierung von Differenzialen und das Angebot von feldumrüstbaren Kits, die einen Wechsel zwischen den Modi ermöglichen. Landwirte berichten von 8–10 % Kraftstoffeinsparungen in nassen Böden, wenn der Vierradantrieb den Schlupf optimiert. Der Nutzwert wird in hügeligen Obstgärten verstärkt, wo Manövrierfähigkeit und Stabilität Aufpreise rechtfertigen.

Mit zunehmender Kulturdiversifizierung suchen viele Landwirte nach einem einzigen Traktor, der Pflügen, Spritzen und Transport bewältigen kann. Vierradkonfigurationen handhaben größere Sprühgestänge und Mittelmäher, mit denen Zweiradeinheiten unter schwerer Last zu kämpfen haben. Leasingfirmen bevorzugen ebenfalls den Vierradantrieb für die Langlebigkeit ihrer Anlagen. Dennoch hinken Händlerdurchdringung und Wartungskenntnisse in Ostindien hinterher, was die Akzeptanz einschränkt. Die Traktorenbranche im indischen Markt entwickelt sich daher hin zu segmentierten Wertversprechen: Zweirad-Zuverlässigkeit für Grundnahrungsmittelkulturen, Vierrad-Produktivität für Hochwertzonen.

Nach Anwendung: Reihenkulturdominanz inmitten der Obstgartenbeschleunigung

Reihenkulturtraktoren beherrschen im Jahr 2024 58 % des indischen Landwirtschaftstraktoren-Marktes und spiegeln die Getreidedominanz bei der Anbaufläche wider. Ihr Fahrgestell nimmt mittelbreite Geräte auf, die für den Anbau von Reis, Weizen und Mais unerlässlich sind. Obstgartentraktoren wachsen zwar in geringerem Verkaufsvolumen, aber mit einer CAGR von 8,4 % bis 2030, da der Gartenbau unter den MIDH-Programmen (Mission für die integrierte Entwicklung des Gartenbaus) politischen Fokus gewinnt. Schmale Spurweiten und niedrige Dachprofile eignen sich für Mango- und Weinbergobstgärten in den Bundesstaaten Maharashtra und Karnataka. Erstausrüster (OEM) integrieren umkehrbare Lüfter und Motorhauben-Isolierung, um Schäden an Laub zu verhindern. Spezielle Sprühgerätekombinationen steigern den Ertrag pro Hektar und reduzieren den Chemikalieneinsatz um fast 30 %[3]Quelle: IBEF, "Indien zu einem globalen Kraftzentrum in der Landmaschinenbauindustrie machen," ibef.org .

Nutzfahrzeugtraktoren für Transport, ländliches Bauwesen und kommunale Aufgaben diversifizieren die Einnahmen. Sie setzen zapfwellengetriebene Betonmischer oder Lader für Straßenarbeiten im Rahmen des Pradhan Mantri Gram Sadak Yojana-Programms ein. Die Traktorenbranche in Indien konkurriert in diesem Nutzfahrzeugsegment zunehmend mit Kleintransportern. Unterdessen ziehen drohnenkompatible Reihenkulturtraktoren technologieaffine Landwirte an, während Obstgartenvarianten elektrohydraulische Hubsteuerungen für Plattformerntemaschinen übernehmen. Anwendungsorientierte Spezifikationsblätter dominieren heutzutage Marketingbroschüren mehr als reine Pferdestärkenzahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Uttar Pradesh dominiert den Traktorenabsatz aufgrund seiner konsistenten Mindestpreisbeschaffung (MSP), die die Cashflows stabilisiert, und staatliche Zuschüsse subventionieren den Kauf von Geräten. Die PM-Kisan-Pipeline sorgt jeden Quartal für Liquiditätsspitzen, die mit Händleraktionen abgestimmt sind, die auf die Rabi- und Kharif-Saisons ausgerichtet sind. Obwohl die Parzellenzersplitterung anhält, mildern Lohnunternehmer-Zentren auf Dorfebene die Nutzungsbeschränkungen.

Punjab und Haryana investieren weiterhin in Rückstandsmanagement-Kits infolge von Verbrennungsverboten, was den Zubehörumsatz ankurbelt. Ihre gut entwickelten Werkstattnetzwerke minimieren Ausfallzeiten und stärken damit die Markentreue gegenüber etablierten Erstausrüstern (OEM). Wasserknappheit fördert Experimente mit Konservierungsbodenbearbeitung, die höheres Drehmoment und Präzisionsgeräte erfordert.

Maharashtras Profil wird von Zuckerrohrgenossenschaften geprägt, die 24-Stunden-Mahlzyklen betreiben, bei denen Traktoren Zuckerrohr transportieren und zapfwellengetriebene Häcksler antreiben. Die Verbreitung von Solarpumpen senkt die Bewässerungsdieselkosten und setzt Mittel für Mechanisierungsaufrüstungen frei. Baumwollbauern setzen auf Vierradantrieb, um schwarze Baumwollböden zu bewältigen, insbesondere bei verzögerten Monsunregen. Gujarats genossenschaftliches Kreditmodell, ähnlich seinem Milchwirtschaftserfolg, bündelt Traktordarlehen mit Erntebeschaffungsverträgen und senkt das Ausfallrisiko.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch, wobei Hersteller wie Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company und die Sonalika Group einen erheblichen Anteil am Marktumsatz auf sich vereinen. Der Marktanteil von Mahindra & Mahindra Ltd. resultiert aus einem Händlernetzwerk von über 1.200 Standorten, einem breiten Modellsortiment und einem konzerneigenen Finanzierungsarm, der im Geschäftsjahr 2025 228.000 Darlehen genehmigte. Tractors and Farm Equipment Limited (TAFE) nutzt die Massey-Ferguson-Technologie und das afrikanische Exportvolumen, um Forschungs- und Entwicklungskosten über Märkte hinweg zu amortisieren. Escorts Kubota Limited kombiniert japanische Hydraulik mit lokaler Kostenentwicklung, um hochmargige Obstgartennischen zu erschließen. Deere & Company konzentriert sich auf 55 PS und darüber und bündelt Telematik- und Präzisionspakete.

Strategische Schwerpunkte betonen digitale Ökosysteme. Unternehmen starten app-basierte Servicebuchungen, Abonnementwartung und Ersatzteil-Online-Shops. Die Krish-e-Plattform von Mahindra & Mahindra Ltd. nutzt Sensordaten, um agronomische Praktiken zu empfehlen und damit Cross-Selling-Möglichkeiten für Geräte und Betriebsmittel zu schaffen. Die JFarm-Services-App von Tractors and Farm Equipment Limited (TAFE) bündelt die Nachfrage nach Lohnunternehmerleistungen und beschleunigt die Flottenauslastung. Emissionskonformitätsfristen treiben Allianzen mit Komponentenlieferanten voran, darunter CNH Industrial N.V., das mit Bosch Limited für die Abgasnachbehandlung kooperiert, während Escorts Limited auf Kubota Corporation für stufenV-konforme Verbrennungssysteme zurückgreift. Elektrotraktoren-Prototypen tauchen auf, aber die Kommerzialisierungszeitpläne hängen von der Lokalisierung der Batterieproduktion ab.

Traditionelle Marktführer sichern sich durch Investitionen in Ventures oder die Gründung interner Inkubatoren ab. Gebrauchttraktoren-Portale stören die Restwertpreisgestaltung der Händler. Da sich Technologie, Regulierung und Kreditdynamik weiterentwickeln, wird der Wettbewerbsvorteil in der Traktorenbranche in Indien weniger von Metall und mehr von Daten, Finanzierung und Servicetiefe abhängen.

Marktführer der indischen Landwirtschaftstraktoren-Branche

Mahindra & Mahindra Ltd.

Tractors and Farm Equipment Limited (TAFE)

Escorts Kubota Limited.

Sonalika Group (International Tractors Limited (ITL)

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Bereich Landmaschinenausrüstung von Mahindra & Mahindra Ltd. meldete einen Rekord-Jahresinlandsabsatz von 407.094 Einheiten für das Geschäftsjahr 2025, ein Anstieg von 12 % gegenüber dem Vorjahr. Im März 2025 verkaufte das Unternehmen 32.582 Traktoren im Inlandsmarkt, insgesamt 34.934 Einheiten einschließlich Exporten, was einem Jahreswachstum von 34 % für den Monat entspricht.

- September 2024: Das Unionskabinett Indiens genehmigte die Digitale Landwirtschaftsmission mit einem Budget von 339 Millionen USD. Die Mission zielt darauf ab, Indiens Landwirtschaftssektor durch den Aufbau einer robusten digitalen öffentlichen Infrastruktur (DPI) zu transformieren.

- Mai 2024: Mahindra kündigte einen Investitionsplan in Höhe von 4,5 Milliarden USD für die Geschäftsjahre 2025–27 an, darunter 602 Millionen USD für Landmaschinenausrüstung. Die Investition ist strategisch auf verschiedene Sektoren verteilt, um neue Produktentwicklung, Kapazitätserweiterung und technologische Fortschritte zu finanzieren.

Berichtsumfang des indischen Landwirtschaftstraktoren-Marktes

Der Bericht über den indischen Landwirtschaftstraktoren-Markt ist segmentiert nach Motorleistung (weniger als 30 PS, 31–50 PS und mehr), nach Antriebsart (Zweiradantrieb und Vierradantrieb) und nach Anwendung (Reihenkulturtraktoren, Obstgartentraktoren und sonstige Anwendungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Weniger als 30 PS |

| 31–50 PS |

| 51–80 PS |

| Über 80 PS |

| Zweiradantrieb |

| Vierradantrieb |

| Reihenkulturtraktoren |

| Obstgartentraktoren |

| Sonstige Anwendungen |

| Nach Motorleistung | Weniger als 30 PS |

| 31–50 PS | |

| 51–80 PS | |

| Über 80 PS | |

| Nach Antriebsart | Zweiradantrieb |

| Vierradantrieb | |

| Nach Anwendung | Reihenkulturtraktoren |

| Obstgartentraktoren | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Landwirtschaftstraktoren-Branche in Indien?

Die Landwirtschaftstraktoren-Branche in Indien wird im Jahr 2025 auf 7,92 Milliarden USD geschätzt.

Welches Motorleistungsband dominiert den Traktorenabsatz auf indischen Höfen?

Modelle im Bereich 31–50 PS halten im Jahr 2024 einen Marktanteil von 46 %.

Warum gewinnen Vierradantriebstraktoren an Beliebtheit?

Bundesstaaten mit intensivem Baumwoll-, Zuckerrohr- und Gartenbau berichten von einer CAGR von 11,1 % für Vierradantriebseinheiten aufgrund besserer Traktion, der Handhabung schwererer Geräte und sich verringernder Preisunterschiede.

Welche Antriebsart dominiert den Traktorenabsatz auf indischen Höfen?

Nach Antriebsart hielten Zweiradantriebseinheiten im Jahr 2024 einen maximalen Marktanteil von 87,0 % der Traktorenbranche in Indien.

Seite zuletzt aktualisiert am: