Marktgröße und Marktanteile für Landwirtschaftliche Traktormaschinerie im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

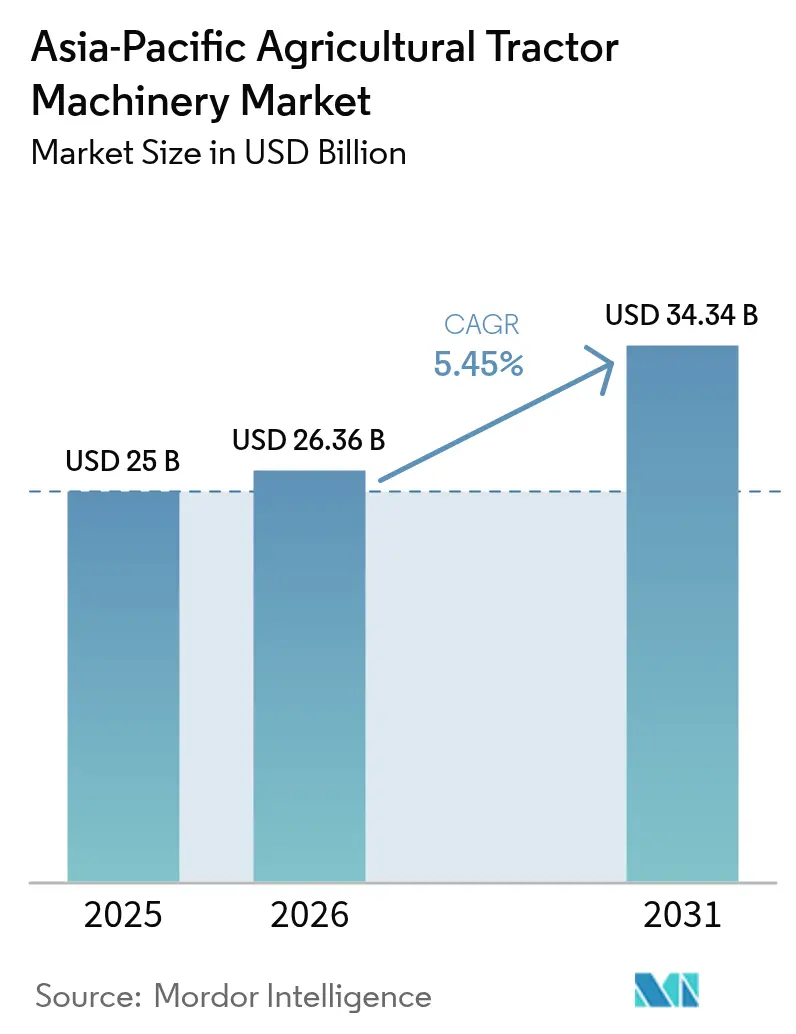

| Marktgröße im Basisjahr (2025) | 25 Milliarden US-Dollar |

| Marktgröße (2026) | 26.36 Milliarden US-Dollar |

| Marktgröße (2031) | 34.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

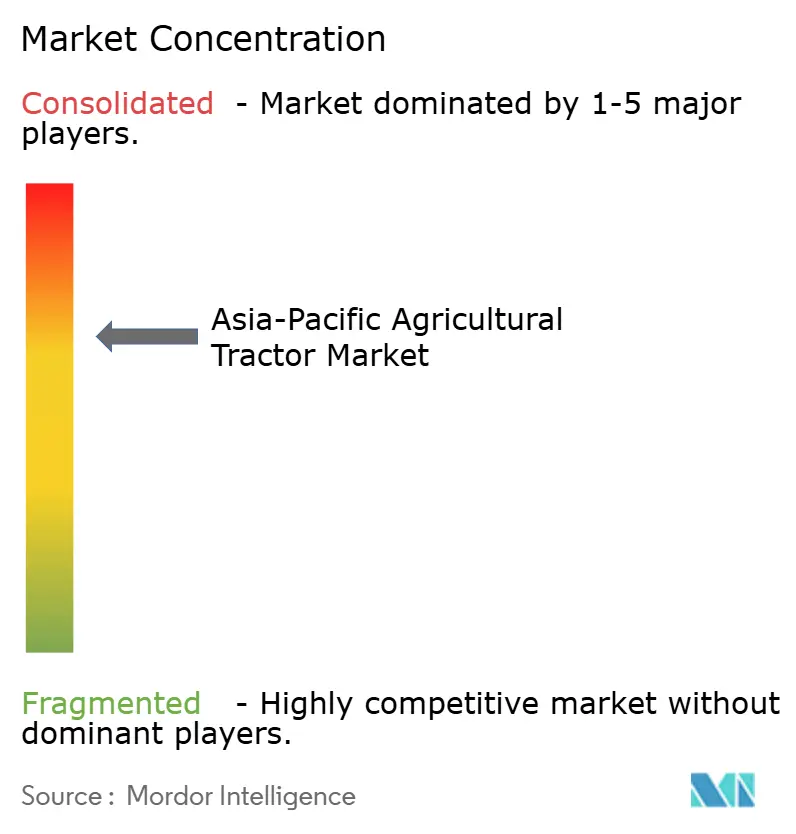

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Landwirtschaftliche Traktormaschinerie im Asien-Pazifik-Raum von Mordor Intelligence

Die Marktgröße für Landwirtschaftliche Traktormaschinerie im Asien-Pazifik-Raum wird voraussichtlich von USD 25 Milliarden im Jahr 2025 auf USD 26,36 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,45 % über den Zeitraum 2026–2031 USD 34,34 Milliarden erreichen. Verstärkte Anreize zur Mechanisierung, schrumpfende ländliche Erwerbsbevölkerungen und ein verbesserter Zugang zu subventionierten Krediten stützen dieses Wachstum gemeinsam. China bildet derzeit den regionalen Umsatzschwerpunkt, doch Indiens stärkeres Wachstum von über acht Prozent signalisiert eine Nachfrageverschiebung hin zu Modellen mit geringer Pferdestärke, die auf fragmentierte Betriebe zugeschnitten sind. Telematik-gestützte Maschinerie-als-Dienstleistung-Modelle verändern die Eigentümerschaftsökonomie grundlegend, insbesondere in Indien, wo benutzerdefinierte Verleihzentren im Jahr 2024 im Rahmen der Untermission zur Landwirtschaftlichen Mechanisierung ausgebaut wurden und es Landwirten ermöglichen, leistungsstarke Geräte ohne Vorabkapitalaufwand zu nutzen[1]Quelle: Ministerium für Landwirtschaft und Wohlfahrt der Landwirte, Indien. „Untermission zur Landwirtschaftlichen Mechanisierung.” Abgerufen am 2. Dezember 2025. . Präzisionslandwirtschaft, insbesondere Sprühgeräte mit variablen Ausbringungsmengen und Abschnittskontrolle, verbreitet sich von frühen Anwendern bis hin zu etablierten Getreide- und Gartenbaubetrieben und steigert den Verkauf von Anbaugeräten sowie Umsätze im Kundendienst. OEM-Strategien (Strategien von Originalausrüstungsherstellern) bevorzugen nun lokale Montagestandorte, die die Anlandekosten um fast ein Fünftel senken, während vernetzte Traktorplattformen Ausfallzeiten reduzieren und Möglichkeiten für nutzungsbasierte Versicherungen eröffnen. Eine moderate Wettbewerbskonzentration gibt heimischen Spezialisten Raum, das bevorzugte Segment von 60 bis 90 Pferdestärke zu erschließen, das von Lohnunternehmer-Clustern bevorzugt wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Pflug- und Bodenbearbeitungsmaschinen mit einem Marktanteil von 39,95 % im Jahr 2025, während Sprühgeräte bis 2031 voraussichtlich mit einem CAGR von 9,12 % wachsen werden.

- Nach Geografie trug China 2025 mit 29,95 % zu den regionalen Umsätzen bei, während für Indien bis 2031 ein CAGR von 8,25 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Asien-Pazifik-Marktes für landwirtschaftliche Traktoren und Maschinen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Mechanisierungssubventionen und Kreditprogramme | +1.2% | Indien, China, Thailand, Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an landwirtschaftlichen Arbeitskräften treibt die Traktornachfrage an | +1.4% | Indien, China, Thailand, Vietnam, Japan | Kurzfristig (≤ 2 Jahre) |

| Steigende durchschnittliche Betriebsgröße und Lohnunternehmer-Modelle | +0.8% | China, Australien, Thailand, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Zunahme der Präzisionslandwirtschaft | +1.0% | Australien, China, Japan, Südkorea, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Telematik-gestützte Maschinerie-als-Dienstleistung-Geschäftsmodelle | +0.4% | Indien, Thailand und Indonesien | Mittelfristig (2–4 Jahre) |

| Klimaresistente Geräte für unregelmäßige Monsunmuster | +0.2% | China, Japan und Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mechanisierungssubventionen und Kreditprogramme

Die direkten Subventionsausgaben überstiegen im Jahr 2024 in der Asien-Pazifik-Region USD 4,2 Milliarden und senkten die Anschaffungskosten um rund ein Viertel. Indiens Aadhaar-verknüpfte Leistungsübertragungen garantieren pünktliche Zahlungen, während China in ausgewiesenen Landkreisen inzwischen bis zu 60 % der Traktorpreise für Modelle unter 100 Pferdestärke erstattet[2]Quelle: Ministerium für Landwirtschaft und Wohlfahrt der Landwirte, Indien, „Untermission zur Landwirtschaftlichen Mechanisierung”, agricoop.gov.in. Thailand und Vietnam ergänzen Zuschüsse durch zinslose oder zinsbegrenzte Darlehen und lenken Anbauer auf vernetzte Geräte, die Nutzungsdaten an landwirtschaftliche Beratungsdienste übermitteln. Diese Maßnahmen beschleunigen insgesamt die Flottenemeuerung, lenken die Nachfrage auf mittlere Pferdestärkeklassen und stabilisieren die OEM-Auftragsbestände.

Akuter Mangel an Landwirtschaftlichen Arbeitskräften Treibt die Traktornachfrage an

Im Asien-Pazifik-Raum gingen zwischen 2020 und 2024 8,3 Millionen landwirtschaftliche Arbeitskräfte verloren, da Wanderarbeiter in städtische Fabriken abwanderten. Steigende Tageslöhne von inzwischen INR 600–700 (USD 7,2–8,4) im Punjab drücken die Margen bei arbeitsintensiven Kulturen und veranlassen Anbauer zur Umstellung auf mechanisierte Bodenbearbeitung und Pflanzung[3]Quelle: Ministerium für Landwirtschaft und Wohlfahrt der Landwirte, Indien. „Untermission zur Landwirtschaftlichen Mechanisierung.” Abgerufen am 2. Dezember 2025. . Japans alternde Landwirtschaftsbevölkerung und Chinas Hukou-Reformen entziehen den saisonalen Arbeitskräftepools weiterer Arbeitskräfte, fördern genossenschaftliche Traktorankäufe und fördern intuitive Benutzeroberflächen, die die Einarbeitungszeit für Bediener verkürzen.

Steigende Durchschnittliche Betriebsgröße und Lohnunternehmer-Modelle

Landübertragungsmärkte ermöglichen abwesenden Eigentümern die Verpachtung von Parzellen und erweiterten Chinas durchschnittliche Betriebsgröße im Jahr 2024 auf 0,65 Hektar[4]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Statistiken und Indikatoren zur Landnutzung”, FAO.org. Australiens 3.200-Hektar-Güter bevorzugen Gelenkrahmentraktoren mit mehr als 300 Pferdestärke, während thailändische und vietnamesische Lohnunternehmer gepoolte Maschinen einsetzen, um eine einheitliche agronomische Qualität zu gewährleisten, die von Exporteuren gefordert wird[5]Quelle: Weltbank, „Daten zu Landwirtschaft und ländlicher Entwicklung”, worldbank.org. Traktoren mit mittlerer Pferdestärke (60–90 PS) verbinden so Wendigkeit mit Gerätekompatibilität und veranlassen koreanische Unternehmen, Montagestandorte in Indien und Thailand zu errichten.

Zunahme der Präzisionslandwirtschaft

Sprühgeräte mit Abschnittskontrolle und GPS-Spurhaltung drangen 2024 bei 18 % der Neutraktorverkäufe in Australien und 9 % in China vor, angetrieben durch belegte Düngemitteleinsparungen von 8–12 %. Deere and Company stattet mehr als ein Drittel seiner regionalen Lieferungen mit werksseitig installierten Präzisionspaketen aus, während Chinas Beidou-Netz eine Genauigkeit von 10 Zentimetern zu halben Kosten des herkömmlichen GNSS bietet. Subventionen für IoT-Sensoren in Japan und Betriebsmittelpreisinflation in Indien schärfen den wirtschaftlichen Anreiz für Ausbringungen mit variabler Rate selbst auf Vier-Hektar-Betrieben.

Analyse der Hemmnisse des Asien-Pazifik-Marktes für landwirtschaftliche Traktoren und Maschinen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Finanzierungskosten | -0.9% | Indien, Indonesien, Vietnam, Philippinen mit moderater Auswirkung in Thailand | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Betriebsstrukturen hemmen den Verkauf von Hochleistungsgeräten | -0.6% | Indien, China, Bangladesch, Vietnam, Indonesien mit begrenzter Auswirkung in Australien und Thailand | Langfristig (≥ 4 Jahre) |

| Ausweitung der Geräteverleihzentren verringert den Eigentumsbedarf | -0.4% | Indien, China, Thailand mit aufkommender Präsenz in Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Nicht harmonisierte Sicherheitsvorschriften verzögern Zertifizierungen | -0.3% | ASEAN-Mitgliedstaaten (Thailand, Vietnam, Indonesien, Philippinen, Malaysia) mit Ausstrahlung auf Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Finanzierungskosten

Einstiegsmodelle mit 35 Pferdestärke werden in Indien zu INR 550.000–650.000 (USD 6.600–7.800) angeboten, was mehr als dem Doppelten des jährlichen Nettoeinkommens eines marginalen Landwirts entspricht[6]Quelle: Nationale Bank für Landwirtschaft und ländliche Entwicklung, „Jahresbericht 2024”, nabard.org. Indonesische Darlehenszinsen liegen im Durchschnitt bei 11,5 %, und Vietnam schreibt Anzahlungen von 30 % vor, die das Betriebskapital belasten. Sicherheitenlücken auf den Philippinen treiben Antragsteller in Gebrauchtfahrzeugmärkte mit höheren Wartungsrisiken. Diese finanziellen Hindernisse verzögern Käufe, insbesondere bei Modellen mit höheren Spezifikationen.

Fragmentierte Betriebsstrukturen Hemmen den Verkauf von Hochleistungsgeräten

Betriebe unter zwei Hektar dominieren in Indien und Teilen Südostasiens, was Traktoren mit über 50 Pferdestärke aufgrund von Kraftstoff- und Gerätekosten unwirtschaftlich macht. Trotz des chinesischen Konsolidierungstrends verbleiben 62 % der Parzellen unter 0,4 Hektar, was das Marktpotenzial für Gelenkrahmen- und Breitspurgeräte begrenzt. Die daraus resultierende Spaltung lenkt die OEM-Bemühungen auf kompakte Plattformen und Geräteverleih-Lösungen statt auf den direkten Verkauf von Hochleistungsgeräten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Asien-Pazifik-Marktes für landwirtschaftliche Traktoren und Maschinen

Nach Produkttyp

Pflug- und Bodenbearbeitungsmaschinen hatten 2025 einen Segmentanteil von 39,95 % und unterstreichen damit ihre entscheidende Rolle bei der Saatbettbereitung in den vielfältigen Anbausystemen des Asien-Pazifik-Raums. Dazu gehören Chinas mechanisierte Weizenzonen und Indiens fragmentierte Reisanbauflächen, wo Rotovators weit verbreitet für die Nassbodenbearbeitung eingesetzt werden. Die Dominanz dieser Kategorie wird durch den universellen Bedarf an Bodenbearbeitung bei allen Kulturarten angetrieben. Streichblechpflüge bleiben in Australiens Großflächenweizenregionen bedeutsam, wo tiefes Wenden Unkrautsamen vergräbt und Kalkdüngung einarbeitet. Scheibeneggen hingegen sind in Südostasiens Doppelanbausystemen bevorzugt, die einen schnellen Übergang zwischen Ernte und Pflanzung erfordern. Das Wachstum des Segments verlangsamt sich, da Konservierungsbodenbearbeitung zunehmend an Bedeutung gewinnt. Rotovators und Grubber werden mit Funktionen wie verstellbaren Zinkenabständen und hydraulischer Seitenverschiebung aufgerüstet, die eine präzise Saatbettnivellierung ermöglichen. Diese Fortschritte, die einen Preisaufschlag von 15–20 % verlangen, liefern zudem messbare Kraftstoffeinsparungen, indem sie den Bedarf an zusätzlichen Eggenfahrten verringern.

Sprühgeräte sollen von 2026 bis 2031 mit einem CAGR von 9,12 % wachsen und damit alle anderen Produktkategorien übertreffen. Dieses Wachstum wird durch Fortschritte bei Präzisionsapplikationstechnologien und drohnengestützten Systemen angetrieben, die den Pflanzenschutz grundlegend verändern. DJIs Agras T50-Drohnensprühgerät, das 2024 eingeführt wurde, kann beispielsweise 16 Hektar pro Stunde bei einem Zehntel der Arbeitskosten manuellen Rückenspritzens abdecken. Diese erhebliche Produktivitätssteigerung beschleunigt die Einführung in Indiens Baumwollgürtel und Chinas Obstgärten. Pflanzmaschinen, einschließlich Sämaschinen und Präzisionspflanzmaschinen, gewinnen in Lohnunternehmer-Clustern an Bedeutung. Diese Maschinen ermöglichen gleichmäßige Pflanzabstände, was zu Ertragsverbesserungen von 8–12 % führt. Variabel dosierbare Pflanzmaschinen, die die Saatdichte auf Basis von aus Satellitenbildern erstellten Bodenfruchtbarkeitskarten anpassen, werden zunehmend beliebt. Eggen erfahren in Australiens Direktsaat-Weizenzonen ein erneutes Interesse. Ketteneggen werden zur Stoppelresteverwertung eingesetzt, ohne die Bodenstruktur zu stören, und helfen dabei, Feuchtigkeit während der kritischen Keimungsphase zu erhalten. Streuer für körnige Düngemittel integrieren GPS-gesteuerte Abschnittskontrolle, die Überlappungen an Vorgewenden verhindert und die Betriebsmittelkosten bei Großflächenbetrieben um 6–9 % senkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

APAC-Markt für landwirtschaftliche Traktoren und Maschinen

China hielt im Jahr 2025 einen Marktanteil von 29,95 % am Asien-Pazifik-Markt für landwirtschaftliche Traktoren und Maschinen, setzt jedoch zunehmend auf Ersatzbedarf, wobei rund 68 % der Verkäufe auf die Erneuerung des Maschinenparks entfallen und nicht auf Erstkäufer. Subventionen begünstigen zunehmend Einheiten mit mehr als 100 PS, die den politischen Zielen der Großlandwirtschaft entsprechen, während inländische Marken Drei-Jahres-Garantien anbieten, um die Kundenbindung zu stärken.

Indischer Markt für landwirtschaftliche Traktoren und Maschinen

Indien ist auf dem Weg zu einem CAGR von 8,25 %, angetrieben durch direkte Transferleistungen von rund 180 Milliarden INR (2,2 Milliarden USD) im Jahr 2024 sowie ein florierendes Netzwerk von 12.800 Lohnmaschinencentern, die 87.000 Traktoren betreiben. Traktoren unter 40 PS dominieren den Markt, doch der wachsende Vertragsanbau von Gemüse treibt die Nachfrage im mittleren Leistungssegment an. Allein Punjab und Haryana machten 19 % der nationalen Verkäufe aus, begünstigt durch vernässte Reisanbaubedingungen, die Vierradantrieb-Varianten bevorzugen.

Markt für landwirtschaftliche Traktoren und Maschinen in Japan, Australien und ASEAN

Japans ersatzgetriebener Markt bevorzugt ergonomische Kompaktmodelle, die für eine durchschnittliche Betriebsgröße von 1,2 Hektar und ein Medianalter der Landwirte von 67 Jahren geeignet sind. Australien hingegen setzt auf Gelenkrahmentraktoren mit mehr als 300 PS für Weizenanbaubetriebe mit 3.200 Hektar, wo Lenkhilfeautomatik und Systeme zur variablen Ausbringung bereits ein Drittel des Maschinenparks durchdringen. Aufstrebende südostasiatische Volkswirtschaften wie Thailand, Vietnam und Indonesien verzeichnen ein CAGR von 6,6 bis 7,2 %, da Subventionsobergrenzen bis zu 60 % der Kosten für zertifizierte Ausrüstung abdecken.

Regulatorisches Umfeld

Die Förderfähigkeit für staatliche Subventionen und die Vorschriften für die öffentliche Beschaffung bleiben die direktesten regulatorischen Instrumente, die die Nachfrage nach Traktoren und Anbaugeräten im asiatisch-pazifischen Raum prägen. In Indien verknüpft die Sub-Mission on Agricultural Mechanization (SMAM) finanzielle Unterstützung mit Leistungsprüfungen und Zertifizierungen an ausgewiesenen staatlichen Instituten (einschließlich Farm Machinery Training and Testing Institutes). Dieser Ansatz veranlasst OEMs und Anbaugerätehersteller, konforme Varianten und Dokumentationen zu lokalisieren, was eine schnellere Aufnahme in die Subventionslisten der Bundesstaaten ermöglicht.

Auf regionaler Ebene unterstützt das Asian and Pacific Network for Testing of Agricultural Machinery (ANTAM) die Harmonisierung von Prüfvorschriften, Sicherheits- und Leistungsstandards zwischen den teilnehmenden Ländern. Dies adressiert eines der Marktbeschränkungen im Zusammenhang mit nicht harmonisierten Sicherheitsvorschriften in Teilen der ASEAN-Region. In China formalisiert das Ministry of Agriculture and Rural Affairs (MARA) weiterhin die Bewertung und Anleitung für landwirtschaftliche Maschinen und stärkt damit einen compliance-getriebenen Weg für neue Gerätetypen und Modernisierungen, die in subventionierte Vertriebskanäle eintreten.

Wettbewerbslandschaft

Der Markt für Landwirtschaftliche Traktormaschinerie im Asien-Pazifik-Raum weist eine moderate Konzentration auf und erzielt 5,0 auf einer 10-Punkte-Skala. Wettbewerber setzen auf lokalisierte Montage, Händlerfinanzierung und auf spezifische Kulturanforderungen zugeschnittene Geräte-Ökosysteme. Kubota Corporation wird durch ihre Dominanz im japanischen Kompakttraktor-Segment und ihre expandierende Präsenz in ASEAN-Märkten angetrieben. Die CKD-Montageoperationen (Completely-Knocked-Down-Montageoperationen) des Unternehmens in Thailand und Vietnam senken die Anlandekosten um 18–22 % und verkürzen die Liefervorlaufzeiten auf 4–6 Wochen im Vergleich zu vollständig importierten Einheiten.

Wachstumspotenziale entstehen im Segment von 60–90 Pferdestärke, insbesondere für Lohnunternehmer-Cluster in Thailand und Vietnam. Führende Unternehmen in diesen Regionen suchen standardisierte Gerätepackages, die eine einheitliche Bodenbearbeitungstiefe und Pflanzungsdichte über aggregierte Kleinbetriebsparzellen hinweg sicherstellen. Dieses Beschaffungsmodell bevorzugt Lieferanten, die gebündelte Geräteanbaugeräte und Bediener-Schulungsprogramme anbieten. Telematik-Integration wird zu einem entscheidenden Wettbewerbsunterscheidungsmerkmal. Hersteller bauen GPS-Module und Mobilfunkkonnektivität ein, um Vorhersagewartungsbenachrichtigungen, Geofencing-Diebstahlschutz und nutzungsbasierte Versicherungsprodukte bereitzustellen. Diese Funktionen senken die Gesamtbetriebskosten über einen 5-jährigen Besitzzyklus um 12–15 %. Chinesische Hersteller stören das Segment unter 80 Pferdestärke mit aggressiven Strategien, darunter 3-Jahres-Garantieprogramme und Händler-Lagerhaltungsfinanzierung. Dieser Ansatz ermöglichte es Händlern, Lagerbestände ohne Vorauskapital aufzubauen, und trug zu einem Anstieg der Händlerzahl von Lovol Heavy Industry Co., Ltd. um 34 % im Jahr 2024 bei.

Die Patentanmeldung von AGCO Corporation aus dem Jahr 2024 für eine modulare Traktorplattform unterstreicht eine Verschiebung hin zur Massenanpassung. Die Plattform unterstützt austauschbare Antriebsstränge von 75 bis 150 Pferdestärke, was die Fertigungskomplexität reduziert und Käufern Flexibilität bietet, wenn sich Betriebsgrößen weiterentwickeln. Die Einhaltung von Vorschriften bleibt eine erhebliche Herausforderung in ASEAN-Märkten, wo nicht harmonisierte Sicherheitsstandards in 10 Mitgliedstaaten Hersteller dazu zwingen, parallele Zertifizierungspfade zu unterhalten. Etablierte OEMs mit innerstädtischen Prüfeinrichtungen sind besser positioniert, um diese Komplexitäten zu bewältigen, als Neueinsteiger, die auf Drittlabore angewiesen sind.

Branchenführer im Bereich Landwirtschaftliche Traktormaschinerie im Asien-Pazifik-Raum

Kubota Corporation

Mahindra and Mahindra Ltd.

Deere and Company

CNH Industrial N.V.

Yanmar Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht erfasste Unternehmen des Asien-Pazifik-Marktes für landwirtschaftliche Traktoren und Maschinen

- Kubota Corporation

- Mahindra and Mahindra Ltd.

- Deere and Company

- Yanmar Co., Ltd.

- Iseki & Co., Ltd.

- Escorts Kubota Ltd. (Kubota Corporation)

- CNH Industrial N.V.

- Lovol Heavy Industry Co., Ltd.

- Daedong Corporation

- Zoomlion Heavy Industry Science and Technology Co., Ltd.

- Shandong Shifeng Group Co., Ltd.

- AGCO Corporation

- SDF Group

- CLAAS KGaA mbH

- TYM Corporation

Marktchancen und Zukunftsaussichten

Große Fertigungs- und Finanzierungsinitiativen in Indien schaffen Chancen für Anbieter von traktorkompatiblen Anbaugeräten, präzisionsbereiten Anbaugeräte-Ökosystemen und lokalisierten Komponenten. Im Februar 2026 gab Mahindra seine größte integrierte Auto- und Traktorfertigungsanlage in Maharashtra bekannt, mit einer angegebenen Kapazität von 100.000 Traktoren pro Jahr, während CNH India ein Investitionsprogramm über 1.800 Crore INR skizzierte, einschließlich eines neuen Traktorwerks und einer Kapazitätserweiterung. Diese Projekte erweitern die adressierbare Basis für Pflug- und Bodenbearbeitungsgeräte (die führende Produktkategorie nach Anteil im Jahr 2025) und unterstützen eine schnellere Einführung von Sprühplattformen, die zunehmend Teilbreitenschaltung, Telematik und Ratensteuerungshardware integrieren.

Exportorientierte Lokalisierung und eingebettete Finanzierung erweitern ebenfalls den Fokus über den reinen Traktorverkauf hinaus, insbesondere in preissensiblen Kleinbauernmärkten, die durch hohe Anschaffungskosten eingeschränkt sind. Im Juni 2026 gab Kubota Pläne für ein fünftes Werk in Nordindien zur Unterstützung von Exporten bekannt, und im Februar 2026 genehmigte Kubota eine Kapitalzufuhr an Escorts Kubota Finance Limited, um Finanzdienstleistungen für landwirtschaftliche Maschinen auszubauen. In Kombination mit der Erweiterung der Custom-Hiring-Zentren Indiens im Rahmen von SMAM unterstützen diese Maßnahmen Wachstumspfade für Machinery-as-a-Service-Flotten, gebündelte Anbaugerätepakete für Traktoren mit 60-90 PS, die in Vertragslandwirtschaftsclustern eingesetzt werden, sowie OEM-gestützte Kredit- und Servicemodelle, die auf eine verbesserte Nutzung im Aftermarket und höhere Betriebszeiten abzielen.

Jüngste Branchenentwicklungen im Asien-Pazifik-Markt für landwirtschaftliche Traktoren und Maschinen

- Juli 2026: CNH Industrial markierte die Auslieferung des 800.000sten Traktors aus seiner Anlage in Greater Noida, Indien. Dieser Meilenstein unterstreicht den Umfang und die Reife Indiens als Fertigungsstandort für die Inlandsversorgung und regionale Beschaffungsstrategien und unterstützt die Händlerkapazität für Teile und traktorgebundene Maschinen.

- Juni 2026: Kubota gab Pläne bekannt, seine fünfte Produktionsanlage in Nordindien zur Herstellung von Traktoren und Baumaschinen zu errichten, mit einer exportorientierten Zielsetzung. Das Unternehmen positionierte die Erweiterung so, dass sie die Anlandungskosten senkt und die Lieferzeiten verkürzt, was eine breitere Durchdringung mit Anbaugeräten und Servicenetzwerken um die installierte Basis unterstützt.

- August 2024: Mahindra and Mahindra steigerte die Rotavator-Produktion in seiner speziellen Einheit in Nabha, Punjab, und erweiterte die Verfügbarkeit von Bodenbearbeitungsgeräten für Kompatibilitätsbereiche von 15-70 PS. Die höhere lokale Produktion unterstützt gebündelte Angebote aus Traktor und Anbaugerät und verbessert die Lieferzuverlässigkeit für das dominierende Segment der Pflug- und Bodenbearbeitungsmaschinen.

Asien-Pazifik-Markt für landwirtschaftliche Traktoren und Maschinen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst landwirtschaftliche Traktormaschinen, die auf Höfen im asiatisch-pazifischen Raum eingesetzt werden, gemessen in Wertangaben. Er umfasst Traktoren und wichtige traktorbetriebene Anbaugeräte, die für Feldvorbereitung, Aussaat, Sprühen und Futterbau eingesetzt werden, so wie sie für die Pflanzenproduktion angeschafft und verwendet werden.

Ausgeschlossener Umfang: Wiederverkäufe von Gebrauchtgeräten und rein manuelle landwirtschaftliche Werkzeuge werden in dieser Marktgröße nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkttyp

- Pflug- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Rotovators und Grubber

- Sonstige Geräte

- Pflanzmaschinen

- Sämaschinen

- Pflanzmaschinen

- Streuer

- Sonstige Pflanzmaschinen

- Sprühgeräte

- Heu- und Futtermaschinen

- Mähwerke und Aufbereiter

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Sonstige Typen

- Pflug- und Bodenbearbeitungsmaschinen

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Vietnam

- Übriger Asien-Pazifik-Raum

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die anfängliche Nachfrage- und Angebotsstruktur für Traktormaschinen in der Region aufzubauen, wobei die Annahmen anschließend anhand von Eingaben aus feldnahen Teilnehmern belastungsgetestet wurden. Wir stützten uns auf öffentliche Quellen wie Landwirtschaftsministerien und nationale Statistikbehörden in wichtigen Ländern, FAO-Datensätze, Weltbank-Indikatoren und UN-Comtrade-Handelsstatistiken für Maschinenkategorien. Diese Quellen halfen, die Importintensität und Zyklusänderungen über die Zeit zu verfolgen.

Wir haben auch Veröffentlichungen zu Mechanisierungsprogrammen von Verbänden und Beratungsstellen sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte überprüft, um Preisrichtungen, Produkteinführungen und Kanalverschiebungen zu erfassen. Bei Bedarf wurden kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Nachrichten zusammenstellen, sowie Patentdatenbanken und Handelsdatensätze auf Sendungsebene verwendet, um die Anbieterpräsenz und Signale zur Technologieübernahme zu überprüfen. Diese Schreibtischquellen sind beispielhaft, und zusätzliche öffentliche Referenzen wurden während der Datenerhebung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit umfasste Interviews und Umfragen mit Stakeholdern im Umfeld von Traktor-OEMs, Händlern, Vermietungs- und Servicedienstleistern sowie großen landwirtschaftlichen und Auftragsnehmerkunden in wichtigen Märkten des asiatisch-pazifischen Raums. Die Antworten der Befragten wurden genutzt, um Austauschzyklen, den typischen Anbaugerätemix und den Einfluss von Anreizen und Finanzierung auf den Kaufzeitpunkt zu bestätigen. Die Ergebnisse wurden dann verwendet, um die aus der Schreibtischforschung abgeleiteten Annahmen zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 46 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau, bei dem der Traktorbestand und jährliche Verkaufssignale in einen Ausrüstungsnachfragepool übersetzt wurden, der dann anhand von Unterschieden in der Mechanisierungsintensität und den Anbaumustern auf die Länder verteilt wurde. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch gezielte Bottom-Up-Prüfungen bestätigt, wie etwa den erfassten Händlerdurchsatz, die Durchdringung mit Anbaugeräten für häufig genutzte Geräte und Preisbänder für volumenstarke PS-Klassen.

Einige Eingaben prägten das Modell maßgeblich: die Dynamik der Traktorverkäufe nach wichtigem Land, der Anteil der landwirtschaftlichen Fläche unter mechanisierten Betrieben, die Abdeckung von Subventions- und Kreditprogrammen, Austausch- und Aufarbeitungszyklen nach Nutzungsintensität (insbesondere für Auftragnehmerflotten) sowie die durchschnittliche Verkaufspreisentwicklung nach PS und Anbaugerätetyp. Für Märkte mit dünner Datenlage wurden Proxy-Verhältnisse aus ähnlichen agronomischen Bedingungen und Einkommensniveaus verwendet, und die Schätzungen wurden nach Händler- und Kanalprüfungen angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, wobei die Wachstumspfade an Variablen wie die Verfügbarkeit ländlicher Arbeitskräfte, Trends beim landwirtschaftlichen Einkommen, Kreditbedingungen und staatliche Mechanisierungsbudgets gekoppelt und anschließend durch Primärrückmeldungen zur erwarteten politischen Kontinuität gefiltert wurden. Kurzfristige Volatilität wurde durch Glättung der Verkaufs- und Preisreihen gehandhabt, damit ein ungewöhnliches Jahr die mehrjährige Kurve nicht übermäßig verzerrt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation aus mehreren Blickwinkeln validiert, einschließlich Handelsströmen für relevante Maschinencodes, gemeldeten Traktorverkaufstrends und Kommentaren zu Händlerbeständen, und anschließend mit dem verglichen, was die Nutzer als normales saisonales Kaufverhalten beschrieben. Bei großen Abweichungen wurden die Annahmen erneut überprüft, und Folgeanrufe wurden genutzt, um festzustellen, ob der Treiber Preisgestaltung, politischer Zeitpunkt oder eine einmalige Bestandskorrektur war.

Vor der Freigabe durchlaufen die Zahlen mehrstufige Überprüfungen durch Analysten, die auf Jahresbrüche, Verschiebungen im Ländermix und die Konsistenz der Währungsumrechnung prüfen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn eine wesentliche Änderung die Preisgestaltung, Anreize oder die Nachfragesichtbarkeit beeinflusst. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung für landwirtschaftliche Traktormaschinen im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für landwirtschaftliche Traktormaschinen im asiatisch-pazifischen Raum können weit auseinanderliegen, selbst wenn sie ein ähnliches Thema behandeln. Die Unterschiede ergeben sich in der Regel aus Umfangsentscheidungen, welches Jahr als Basisjahr behandelt wird, und wie Preisgestaltung und Austauschzyklen über verschiedene Betriebsstrukturen hinweg gehandhabt werden.

Die Hauptlücke ergibt sich aus der Vermischung reiner Traktorwerte mit breiteren Maschinenkörben. Bei diesem Ansatz erfasst Mordor Intelligence Traktormaschinen, die an Nachfragesignale für den Feldeinsatz gebunden sind, einschließlich Anbaugerätekategorien wie Aussaat und Sprühen, und hält die Preisgestaltung an gängigen PS- und Anbaugerätemixen fest, anstatt die Gesamtsumme um benachbarte Ausrüstungstypen zu erweitern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,00 Mrd. USD (2025) | |

| Branchenforschungsinstitut A | 17,71 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine typgeführte Traktorrahmung, die die anbaugeräteorientierte Wertschöpfung und Preiseffekte späterer Zyklen im Vergleich zu einem länderbasierten Nachfragepool-Aufbau unterrepräsentieren kann. |

| Branchenpublisher B | 17,92 Mrd. USD (2025) | Umfasst nur Radtraktor-Maschinen und schließt Kettenfahrzeuge aus, und die engere Produktdefinition kann auch den implizierten Durchschnittsverkaufspreis und den Volumenmix im Vergleich zu einer breiteren Betrachtung von Traktormaschinen verändern. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch Umfangsentscheidungen (Traktortypen und Anbaugeräteabdeckung), das gewählte Basisjahr und die Art und Weise, wie Preise über gemischte Länderbedingungen fortgeschrieben werden. Durch die Rückbindung der Schätzungen an messbare Nachfrageindikatoren und deren anschließende Überprüfung anhand der Kanalrealität bleibt die Endzahl transparent und für Planungsdiskussionen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Landwirtschaftliche Traktormaschinerie im Asien-Pazifik-Raum bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 34,34 Milliarden erreichen und mit einem CAGR von 5,45 % wachsen.

Welches Land wird bis 2031 das schnellste Wachstum verzeichnen?

Indien wird voraussichtlich mit einem CAGR von 8,25 % wachsen, gestützt durch direkte Subventionsübertragungen und Geräteverleihzentren.

Welche Produktkategorie führt derzeit den regionalen Umsatz an?

Pflug- und Bodenbearbeitungsmaschinen führten 2025 mit einem Umsatzanteil von 39,95 %.

Warum gewinnen Werkzeuge der Präzisionslandwirtschaft an Bedeutung?

Belegte Düngemittel- und Kraftstoffeinsparungen von 8–12 % sowie sinkende Hardwarekosten treiben die Einführung von GPS-Spurhaltung und variabel dosierten Systemen voran.

Welche finanziellen Hindernisse schränken Traktorkäufe bei Kleinbauern ein?

Einstiegstraktoren kosten mehr als das Doppelte des jährlichen Nettoeinkommens vieler marginaler Landwirte, und die Darlehenszinsen übersteigen in mehreren Volkswirtschaften 11 %.

Seite zuletzt aktualisiert am: