Ascorbinsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

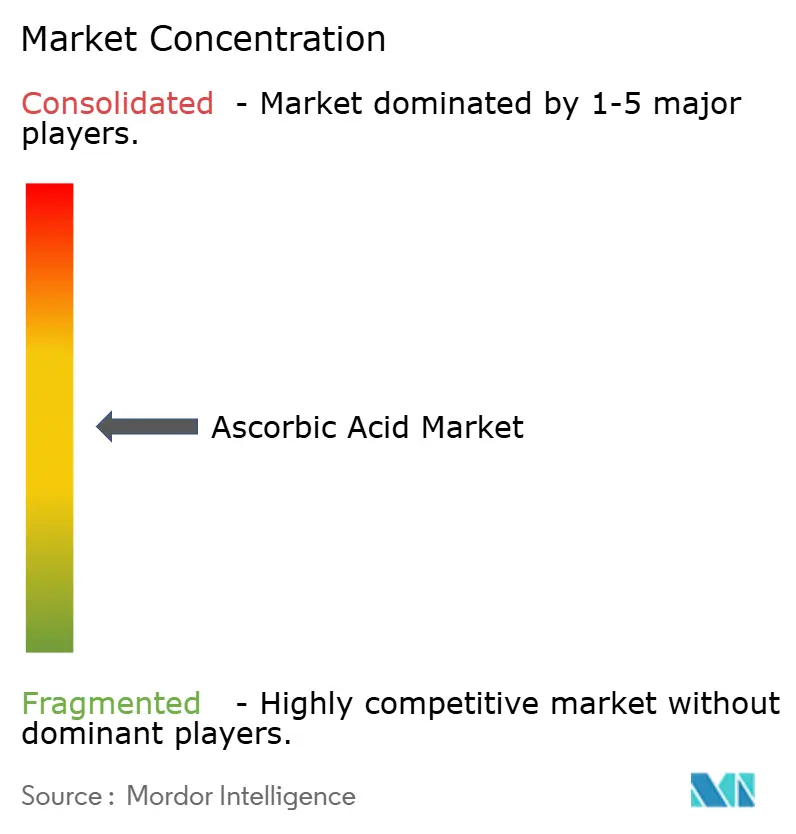

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ascorbinsäuremarkt Analyse von Mordor Intelligence

Die globale Ascorbinsäuremarktgröße wird im Jahr 2026 auf USD 2,23 Milliarden geschätzt, ausgehend von einem Wert von USD 2,12 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 2,87 Milliarden, was einem Wachstum von 5,18 % CAGR über den Zeitraum 2026-2031 entspricht. Strukturelle Veränderungen beeinflussen den Markt, da die Lebensmittel-, Pharma- und Kosmetikindustrie Vitamin C zunehmend für Konservierung, Immunitätsstärkung und Hautpflegeanwendungen nutzt. Chinesische Lieferanten setzen weiterhin Produktionsstillstände um, um das Preisniveau aufrechtzuerhalten; jedoch üben Überkapazitäten und schwache nachgelagerte Nachfrage Druck auf die Spotpreise aus. Premium-Formate wie liposomale Flüssigkeiten, gepufferte Mineralascorbate und beschichtete Pulver gewinnen Marktanteile, da sie Stabilitäts- und Absorptionsprobleme bewältigen und gleichzeitig Clean-Label-Trends entsprechen. Handelsspannungen zwischen den Vereinigten Staaten und China veranlassen nordamerikanische Käufer, Optionen für doppelte Beschaffung oder inländische Mischung zu erkunden, was zu größeren regionalen Preisunterschieden und Verschiebungen in den Handelsströmen führt. Darüber hinaus erweitert Innovation den Anwendungsbereich von Ascorbinsäure über traditionelle Ernährungs- und Konservierungsanwendungen hinaus. Aufkommende Anwendungen umfassen die Stabilisierung von Halbleitern und Darmreinigungslösungen, was auf potenzielle neue Einnahmequellen für den Markt hinweist.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Natriumascorbat mit einem Ascorbinsäuremarktanteil von 39,58 % im Jahr 2025, während Kaliumascorbat bis 2031 voraussichtlich mit einem CAGR von 6,39 % wachsen wird.

- Nach Form entfielen Pulver- und Granulatformate auf 73,15 % der Ascorbinsäuremarktgröße im Jahr 2025; Flüssigkonzentrate werden zwischen 2026 und 2031 voraussichtlich mit 6,45 % wachsen.

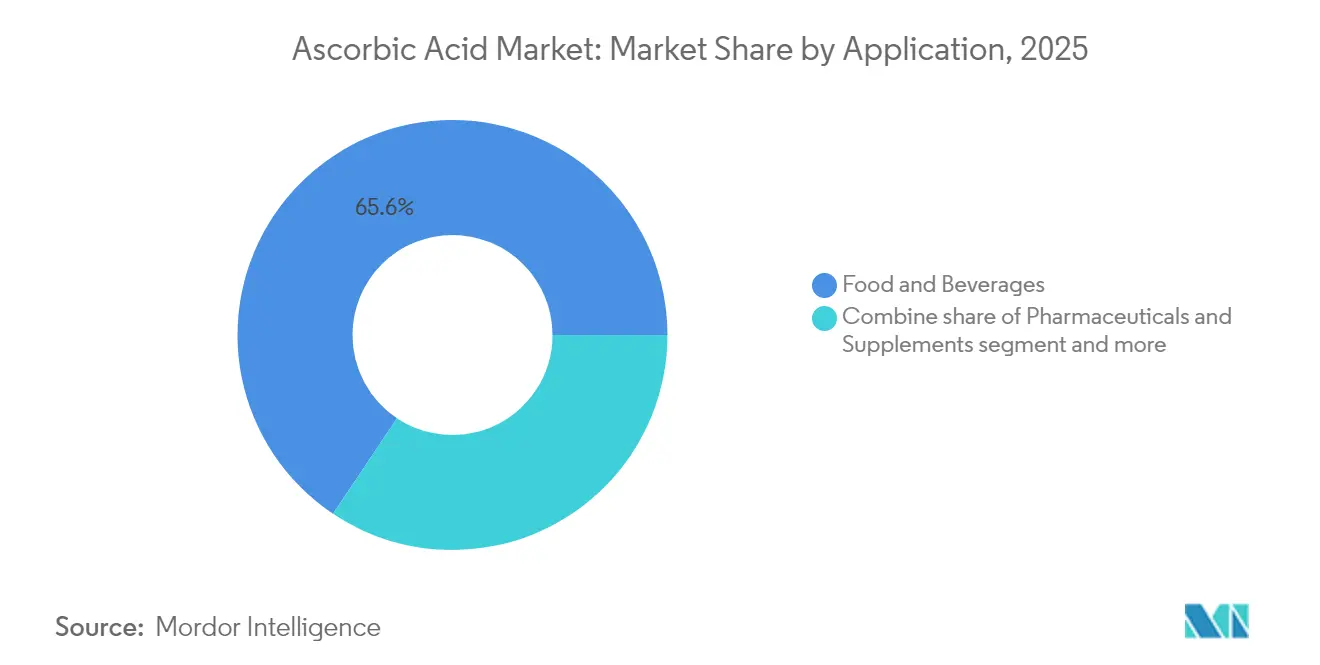

- Nach Anwendung hielten Lebensmittel und Getränke 2025 einen Anteil von 65,62 % an der Ascorbinsäuremarktgröße, während Pharmazeutika und Nahrungsergänzungsmittel bis 2031 mit einem CAGR von 6,05 % voranschreiten.

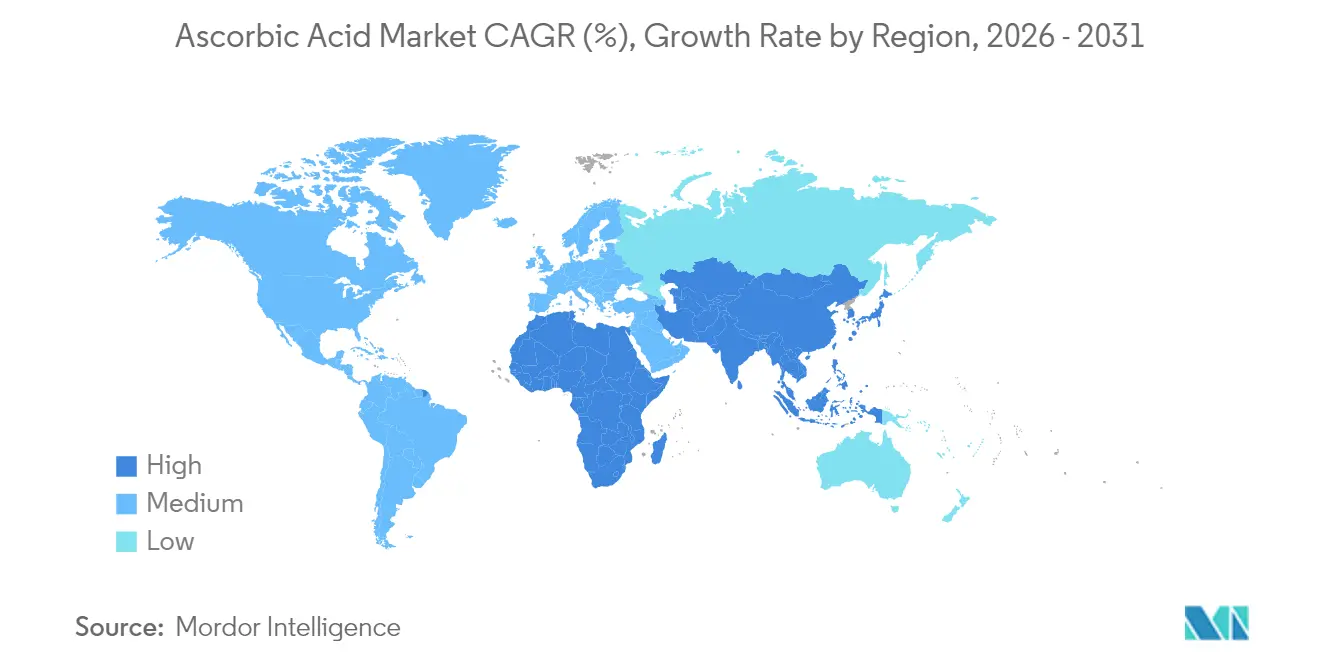

- Nach Geografie erzielte der asiatisch-pazifische Raum 2025 einen Umsatzanteil von 38,35 % und wird voraussichtlich über den Prognosehorizont einen CAGR von 6,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Ascorbinsäure-Marktes*

| Einflussfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verwendung von Ascorbinsäure als antioxidatives Konservierungsmittel in verarbeiteten Lebensmitteln und Getränken | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Ausbau von angereicherten Lebensmitteln und Getränken, die Vitamin-C-Inhaltsstoffe für zusätzliche gesundheitliche Vorteile enthalten | +1.0% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Zunehmende Anwendung von Vitamin C in Nutrikosmektika und Hautpflege für Anti-Aging- und Antioxidationseigenschaften | +0.9% | Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Verstärkte klinische Aufmerksamkeit auf Vitamin-C-Mangel und damit verbundene gesundheitliche Risiken | +0.8% | Global, mit Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Clean-Label-Produkten, die Ascorbinsäure als natürliches Antioxidationsmittel verwenden | +0.7% | Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Breitere Anwendung von Ascorbinsäure in pharmazeutischen Formulierungen, einschließlich Erkältungsmittel und Multivitamine | +1.0% | Global, mit starker Verbreitung in Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verwendung von Ascorbinsäure als antioxidatives Konservierungsmittel in verarbeiteten Lebensmitteln und Getränken

Lebensmittelhersteller integrieren Ascorbinsäure zunehmend in Reformulierungsstrategien, um die Haltbarkeit zu verlängern, ohne auf synthetische Zusatzstoffe angewiesen zu sein - ein Trend, der durch europäische Clean-Label-Mandate vorangetrieben wird. Ascorbinsäure erfüllt eine doppelte Funktion als Sauerstoffabfänger und Farbstabilisator und ist damit unverzichtbar in Produkten wie Fruchtsäften, gepökeltem Fleisch und Backwaren, bei denen oxidative Ranzigkeit die Produktqualität beeinträchtigen kann. DSM-Firmenich hat hervorgehoben, dass seine Marke Quali-C, die seit 1983 in seiner Anlage in Dalry, Schottland, produziert wird, im Vergleich zu wichtigen alternativen Quellen 59 Prozent niedrigere Treibhausgasemissionen erzielt. Dies ist ein wesentlicher Gesichtspunkt für Unternehmens-Nachhaltigkeitskäufer, die Anforderungen aus dem Bereich Scope 3 (indirekte Emissionen aus der Wertschöpfungskette eines Unternehmens) erfüllen müssen. Regulatorische Zulassungen, einschließlich der GRAS-Einstufungen (Generally Recognized as Safe) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) sowie die Zulassung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für bestimmte Verwendungsmengen in Ölen, positionieren Ascorbinsäure als konformitätsfreundliche Option. Ihre Instabilität bei der Wärmebehandlung - bei der der Abbau oberhalb von 70 Grad Celsius beschleunigt wird - macht jedoch den Einsatz von Einkapselungstechniken oder die Zugabe von synergistischen Tocopherolen erforderlich. Dieses Gleichgewicht zwischen regulatorischer Unterstützung und technischen Herausforderungen treibt Investitionen in beschichtete Ascorbinsäurepulver voran, die Vitamin C nach der Verarbeitung freisetzen sollen. In diesem Nischenmarkt bieten chinesische Lieferanten auf Made-in-China.com Produkte zu Preisen zwischen USD 3,50 und USD 7,00 pro Kilogramm an, abhängig von der verwendeten Beschichtungstechnologie.

Ausbau von angereicherten Lebensmitteln und Getränken, die Vitamin-C-Inhaltsstoffe für zusätzliche gesundheitliche Vorteile enthalten

Anreicherungsmandate und freiwillige Anreicherungsprogramme integrieren Vitamin C in Grundnahrungsmittel wie Getreide, Milchanaloga und Säuglingsnahrung in Mengen, die über den grundlegenden Ernährungsbedarf hinausgehen. Ein gesteigertes Gesundheitsbewusstsein infolge der Pandemie hat die Nachfrage nach Immunstützungsversprechen angekurbelt, wodurch Getränkemarken die Vitamin-C-Konzentrationen in Funktionsgetränken und trinkfertigen Tees erheblich erhöht haben. Liposomale Vitamin-C-Formulierungen, wie LiposoMax Liposomal PureWay-C, bieten innerhalb der ersten vier Stunden eine um 30 Prozent höhere Plasmaabsorption im Vergleich zu Calciumascorbat-Calciumthreonat-Formen. Diese verbesserte Bioverfügbarkeit unterstützt Premiumpreise auf Nutrazeutikamärkten. Regulatorische Rahmenbedingungen, wie die Verordnung (EU) Nr. 1169/2011, schreiben die Kennzeichnung des Nährstoffreferenzwertes (NRV) vor, standardisieren die Verbrauchererwartungen und erleichtern grenzüberschreitende Produkteinführungen [1]Quelle: Britische Regierung, "Verordnung (EU) Nr. 1169/2011 des Europäischen Parlaments und des Rates", legislation.gov.uk. Die Aufrechterhaltung der Ascorbinsäurestabilität in flüssigen Formulierungen stellt jedoch technische Herausforderungen dar, da pH-Werte unter 4 den Abbau beschleunigen. Um dem entgegenzuwirken, verwenden Formulierer zunehmend fettlösliche Derivate wie Ascorbylpalmitat oder Magnesiumascorbylphosphat, die Oxidation widerstehen und effektiv in lipidreiche Gewebe eindringen. Diese Verschiebung hat zu einer Aufspaltung zwischen wasserlöslicher Rohstoff-Ascorbinsäure und lipophilen Spezialderivaten geführt, was indische und chinesische Hersteller veranlasst, die Veresterungskapazität auszubauen, um höhermargige Marktsegmente zu erschließen.

Zunehmende Anwendung von Vitamin C in Nutrikosmektika und Hautpflege für Anti-Aging- und Antioxidationseigenschaften

Topische Vitamin-C-Seren haben sich von Nischendermatologiekliniken zu Mainstream-Schönheitsregalen verbreitet, unterstützt durch klinische Erkenntnisse, die L-Ascorbinsäure mit der Kollagenproduktion und der Tyrosinasehemmung in Verbindung bringen. Magnesiumascorbylphosphat, ein wasserlösliches Derivat, hat in präklinischen Studien eine 89-prozentige Reduktion von oxidativem Stress und eine 34-prozentige Verbesserung der Hautfestigkeit gezeigt, obwohl diese Ergebnisse keine von Fachkollegen geprüfte Validierung aufweisen. Die Instabilität reiner Ascorbinsäure, die bei Kontakt mit Luft und Licht zur Oxidation neigt, hat Innovationen bei Stabilisierungstechnologien vorangetrieben. So hat beispielsweise Fuji Oil Holdings eine Wasser-in-Öl-Emulsion mit einem wässrigen Phasen-pH-Wert von größer oder gleich 4 und einer Partikelgröße von kleiner oder gleich 300 Nanometern patentiert, die Probleme wie unangenehmen Geschmack und Verfärbungen behebt und gleichzeitig Herstellungsprozesse vereinfacht. Ebenso sicherte sich Natura Cosméticos im Juli 2024 ein Patent für eine stabile Hautaufhellungszusammensetzung mit hochkonzentrierter Ascorbinsäure in Kombination mit komplementären Wirkstoffen, die auf Hyperpigmentierungsmärkte in Lateinamerika und Asien abzielt. Die Einhaltung regulatorischer Kosmetiksicherheitsstandards, wie der Norm der Internationalen Organisation für Normung (ISO) 22716 für Gute Herstellungspraxis, erhöht die Komplexität des Marktes [2]Quelle: Internationale Organisation für Normung, "Kosmetika - Gute Herstellungspraxis (GMP) - Leitlinien zur Guten Herstellungspraxis", iso.org. Diese Konformität begünstigt tendenziell etablierte Unternehmen mit eigenen toxikologischen Labors gegenüber Lohnherstellern, die auf externe Tests angewiesen sind. Darüber hinaus verwischt die Konvergenz von eingenommenen und topischen Vitamin-C-Produkten in Form von Nutrikosmektika die Kategoriegrenzen, wobei Marken aufeinander abgestimmte orale und Serum-Regimes einführen, die eine Von-innen-nach-außen-Hauterneuerung versprechen.

Verstärkte klinische Aufmerksamkeit auf Vitamin-C-Mangel und damit verbundene gesundheitliche Risiken

Behörden im Bereich der öffentlichen Gesundheit überarbeiten die Schwellenwerte für eine angemessene Vitamin-C-Versorgung, da neue Forschungsergebnisse einen marginalen Mangel - definiert als Serumspiegel unter 11,4 Mikromol pro Liter - mit eingeschränkter Immunfunktion und verzögerter Wundheilung in Verbindung bringen. Die akzeptable tägliche Aufnahmemenge der Weltgesundheitsorganisation (WHO) von bis zu 1,25 Milligramm pro Kilogramm Körpergewicht bietet regulatorische Flexibilität für Hochdosissupplementierung [3]Quelle: Weltgesundheitsorganisation, "Evaluation Of Certain Food Additives And Contaminants" iris.who.int. Klinische Studien zur intravenösen Ascorbinsäure bei Sepsis und COVID-19 haben jedoch gemischte Ergebnisse geliefert, was die Begeisterung für ihre therapeutischen Behauptungen dämpft. Pharmazeutische Formulierer reagieren mit Mehrfachdosisflaschenformaten, wie 200 Milligramm pro Fläschchen und 500 Milligramm pro Fläschchen, die eine Titration im Krankenhausumfeld ermöglichen. Dies belegen 343 Dossiers für Fertigarzneimittel und 20 Einträge im Orangebuch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für Ascorbinsäure-Injektabilia. Der Regulierungsweg für intravenöses Vitamin C bleibt streng, da Einreichungen im Rahmen des US-amerikanischen Arzneimittelmasterdatei (USDMF)-Verfahrens und der Eignung zur Bescheinigung der Konformität mit den Monografien des Europäischen Arzneibuches (CEP) eine chargenweise Reinheitsdokumentation erfordern. CSPCs DMF 23162 und Royal DSMs DMF 30618 dienen als Konformitätsbenchmarks. Raucher, die aufgrund von oxidativem Stress täglich 35 Milligramm mehr als Nichtraucher benötigen, stellen eine Zielgruppe für angereicherte Produkte zur Tabakabgewöhnung dar. Die Skepsis der Verbraucher gegenüber funktionellen Tabakabgewöhnungsalternativen schränkt die Verbreitung in diesem Segment jedoch weiterhin ein.

Hemmnisanalyse des Ascorbinsäure-Marktes*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu Reinheit, Sicherheit und Kennzeichnung beeinflussen die Lebensmittel-, Pharma- und Kosmetikindustrie | -0.6% | Global, mit strenger Durchsetzung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Preisschwankungen bei Rohstoffen beeinflussen die Produktionskosten von Ascorbinsäure und die Marktstabilität | -0.8% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Der Abbau von Vitamin C während Verarbeitung, Lagerung und Verteilung verringert seine Wirksamkeit bei Anwendungen | -0.5% | Global, insbesondere in tropischen und subtropischen Regionen | Langfristig (≥ 4 Jahre) |

| Alternative Antioxidantien ersetzen Vitamin C in bestimmten Lebensmittel- und Kosmetikformulierungen, was dessen Verwendung einschränkt | -0.4% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu Reinheit, Sicherheit und Kennzeichnung beeinflussen die Lebensmittel-, Pharma- und Kosmetikindustrie

Regulierungsbehörden stellen komplexe Konformitätsanforderungen, die kleinere Hersteller ohne eigene Analyselabors unverhältnismäßig stark belasten. Die Datenbank der inaktiven Inhaltsstoffe der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) listet Ascorbinsäure für orale, rektale und topische Anwendungen auf, von denen jede spezifische Reinheitsprofile und Restlösungsmittelgrenzen erfordert. Die Neubewertung von Antioxidantien durch die britische Lebensmittelstandards-Behörde (FSA) im Jahr 2024 führte zu strengeren Berechnungen der akzeptablen täglichen Aufnahmemenge und verpflichtete zur Neuformulierung von Produkten, die die überarbeiteten Grenzwerte überschreiten. In Indien schreibt die Lebensmittelsicherheits- und -standardsbehörde Indiens (FSSAI) chargenweise Tests auf Schwermetalle vor, wobei Bleiwerte unter 2 Teilen pro Million und Arsenwerte unter 1 Teil pro Million verbleiben müssen. Dieser Standard muss von chinesischen Exporteuren erfüllt werden, um Zugang zum wachsenden Nahrungsergänzungsmarkt in der Region zu erhalten. Die Kosten für Einreichungen im Rahmen des US-amerikanischen Arzneimittelmasterdatei (USDMF)-Verfahrens und der Eignung zur Bescheinigung der Konformität mit den Monografien des Europäischen Arzneibuches (CEP), die pro Einreichung USD 50.000 übersteigen, zuzüglich jährlicher Wartungsgebühren, stellen erhebliche Markteintrittsbarrieren dar. Dies hat das Angebot unter etablierten Marktteilnehmern wie CSPC Pharmaceutical (DMF 23162, CEP R1-CEP 2004-019 Rev 06) und Royal DSM (DMF 30618, CEP R1-CEP 1996-078 Rev 05) konsolidiert. Kennzeichnungsanforderungen erschweren den grenzüberschreitenden Handel zusätzlich. Die Verordnung (EU) Nr. 1169/2011 schreibt Nährstoffreferenzwerte, Allergenkennzeichnung und Herkunftsangaben vor, während US-amerikanische Nährwertdeklarationen dem FDA-Format von 2016 folgen. Diese regulatorische Landschaft begünstigt multinationale Konzerne mit dedizierten Konformitätsteams und lässt regionalen Marktteilnehmern hauptsächlich den Wettbewerb über den Preis in weniger regulierten Märkten.

Preisschwankungen bei Rohstoffen beeinflussen die Produktionskosten von Ascorbinsäure und die Marktstabilität

Aus Mais gewonnene Glukose, die als primärer Ausgangsstoff für fermentationsbasierte Ascorbinsäure dient, wird durch landwirtschaftliche Warenzyklen beeinflusst. Die Preise tendieren in Dürreperioden oder wenn Biokraftstoffmandate das verfügbare Angebot verringern, zu steigen. Chinesische Produzenten, die die Weltproduktion dominieren, reduzieren häufig ihre Betriebspläne, um Lagerbestände zu verwalten und Preise zu stützen. Diese Koordination bleibt jedoch fragil. Eine schwache Nachfrage auf den Endmärkten im Jahr 2024 führte trotz verlängerter Produktionsstillstände zu Preisrückgängen. Ein geplanter fünfmonatiger Stillstand eines großen chinesischen Produzenten Mitte 2025 könnte die Spotmärkte stabilisieren, aber Käufer bleiben aufgrund früherer Misserfolge bei der Aufrechterhaltung der Produktionsdisziplin vorsichtig. Die Frachtkosteninflation hat die Rohstoffvolatilität weiter verschärft. So stiegen beispielsweise die Containerschifffahrtsraten von Shanghai nach Rotterdam Anfang 2024 um 40 Prozent, was die Margen von Importeuren, die diese Kosten nicht weitergeben konnten, unter Druck setzte. Darüber hinaus haben US-amerikanische Zölle auf chinesische Waren, die im März 2025 auf 20 Prozent angehoben wurden, geopolitische Herausforderungen eingeführt. Nordamerikanische Käufer erkunden zunehmend indische und europäische Lieferanten, aber die Kapazitäten außerhalb Chinas bleiben begrenzt. Insbesondere kontrollieren Northeast Pharmaceutical Group und Shandong Luwei zusammen schätzungsweise 60 Prozent der weltweiten Produktion. Das Fehlen langfristiger Lieferverträge - mit Käufern, die in der Regel nur eine dreimonatige Abdeckung aufrechterhalten - verstärkt die Preisvolatilität weiter und schreckt Kapitalinvestitionen in neue Produktionskapazitäten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Ascorbinsäure-Marktes

Nach Typ:

Elektrolytausgewogene Salze gewinnen pharmazeutische BedeutungNatriumascorbat entfiel 2025 mit 39,58 % auf das Typsegment, angetrieben durch seine doppelte Funktionalität als Reduktionsmittel bei der Fleischpökelung und als Antioxidationsmittel bei der Fruchtsaftverarbeitung. Kaliumascorbat wird bis 2031 voraussichtlich mit einer Rate von 6,39 % wachsen und gewinnt bei pharmazeutischen Formulierern an Bedeutung, die elektrolytausgewogene Verabreichungssysteme für orale Rehydrationssalze und Sporternährungsprodukte suchen, insbesondere dort, wo eine Natriumüberlastung kardiovaskuläre Bedenken aufwirft. Calciumascorbat wird von Knochengesundheitsmarken wegen seiner Kombination aus Vitamin C und Calcium bevorzugt und unterstützt Ansprüche im Zusammenhang mit der Kollagensynthese. Magnesiumascorbat ist für Stressabbau-Nahrungsergänzungsmittel positioniert und nutzt die beruhigenden Eigenschaften von Magnesium.

D-Isoascorbinsäure, ein Stereoisomer ohne Vitaminaktivität, wird als kostengünstiger Farbstabilisator in gepökeltem Fleisch eingesetzt, obwohl seine Einführung durch regulatorische Beschränkungen in bestimmten Regionen begrenzt ist. Die Patentaktivität hebt Nischeninnovationen hervor, wie Norgine BVs Patent aus dem Jahr 2024 für Darmreinigungslösungen, die 300 bis 800 Millimol pro Liter Ascorbatanion enthalten - eine Mischung aus Ascorbinsäure und Ascorbatsalzen. Dies zeigt Anwendungen, die über die Ernährung hinausgehen.

Nach Form:

Flüssigkonzentrate umgehen RekristallisierungsengpässeIm Jahr 2025 entfielen 73,15 % des Marktes auf Pulver- und Granulatformen, vor allem aufgrund ihrer Stabilität, einfachen Transportierbarkeit und Kompatibilität mit Trockenmischverfahren in der Lebensmittel- und Nahrungsergänzungsmittelherstellung. Flüssige Ascorbinsäure, die bis 2031 voraussichtlich mit einer Rate von 6,45 % wächst, gewinnt bei Getränkeherstellern an Bedeutung, die gebrauchsfertige Konzentrate bevorzugen. Diese Formulierungen eliminieren Rekristallisierungsschritte und reduzieren die Charge-zu-Charge-Variabilität. Darüber hinaus ermöglichen flüssige Formulierungen eine präzise Dosierung in Hochgeschwindigkeitsabfüllanlagen und bieten einen technischen Vorteil, der einen Preisaufschlag von 15 % bis 20 % gegenüber Pulveralternativen rechtfertigt.

Flüssige Ascorbinsäure steht jedoch vor Stabilitätsproblemen, da sie innerhalb von Wochen oxidiert, sofern der pH-Wert nicht unter 4 gehalten und die Sauerstoffexposition minimiert wird. Dies hat Innovationen wie stickstoffgespülte Verpackungen und den Einsatz von Chelatbildnern wie Ethylendiamintetraessigsäure (EDTA) zur Bindung von Spurenmetallen, die den Abbau katalysieren, vorangetrieben.

Liposomales flüssiges Vitamin C, wie LiposoMax Liposomal PureWay-C, bietet innerhalb von vier Stunden eine um 30 % höhere Plasmaabsorption im Vergleich zu nicht-liposomalen Formen. Diese verbesserte Bioverfügbarkeit spricht Nutrazeutikamarken an, die auf Premiummarktsegmente abzielen.

Nach Anwendung:

Pharmazeutisches Segment beschleunigt sich aufgrund von ImmunitätserzählungenIm Jahr 2025 entfiel das Lebensmittel- und Getränkesegment mit 65,62 % auf den Anwendungsmarkt, angetrieben durch den weitverbreiteten Einsatz von Ascorbinsäure in Produkten wie Fruchtsäften, Backwaren und gepökeltem Fleisch, wo sie oxidative Ranzigkeit und Farbverblassung verhindert. Das Pharmazeutika- und Nahrungsergänzungsmittel-Segment, das bis 2031 voraussichtlich mit einer Rate von 6,05 % wächst, wird durch einen verstärkten Fokus auf Immunität nach der Pandemie und klinisches Interesse an hochdosierten intravenösen Anwendungen bei Erkrankungen wie Sepsis und Virusinfektionen unterstützt, trotz gemischter Studienergebnisse.

Rezeptfreie Erkältungsmittel enthalten 1.000 Milligramm Vitamin C pro Tablette und nutzen das Verbrauchervertrauen in seine immununterstützenden Eigenschaften, während Multivitaminhersteller auf gepufferte Mineralascorbate umsteigen, um Magenreizungen zu minimieren.

In Tierfutteranwendungen wird Vitamin C eingesetzt, um die Immunfunktion in der Aquakultur zu verbessern und Stress bei Geflügel zu reduzieren; dieses Segment steht jedoch vor Herausforderungen, da preissensible Käufer in Zeiten der Margenkompression auf günstigere Alternativen zurückgreifen. Das Körperpflege- und Kosmetiksegment, obwohl kleiner, erlebt rasante Innovationen. Topische Vitamin-C-Seren nutzen L-Ascorbinsäure für ihre kollagensteigernden und tyrosinasehemmenden Wirkungen, mit Fortschritten bei Stabilisierungstechnologien wie Wasser-in-Öl-Emulsionen und patentierten lipophilen Derivaten.

Geografische Analyse

Ascorbinsäure-Markt im asiatisch-pazifischen Raum

Im Jahr 2025 entwickelte sich die asiatisch-pazifische Region zum führenden Segment und trug 38,35 % des globalen Umsatzes bei. Diese Dominanz ist auf Chinas erhebliche Produktionskapazität und die wachsende Nachfrage nach Nahrungsergänzungsmitteln in Indien zurückzuführen. Chinesische Hersteller, darunter CSPC Pharmaceutical, Northeast Pharmaceutical Group und Shandong Luwei, sind gemeinsam für rund 60 % der weltweiten Ascorbinsäureproduktion verantwortlich. Diese Unternehmen nutzen fermentationsbasierte Verfahren, um aus Mais gewonnene Glukose im großen Maßstab in L-Ascorbinsäure umzuwandeln. Bemühungen zur Preisstabilisierung durch koordinierte Produktionsstillstände im Jahr 2024 wurden durch anhaltende Überkapazitäten und eine schwache Endmarktnachfrage untergraben, was trotz reduzierter Produktionsmengen zu sinkenden Spotpreisen führte.

Ascorbinsäure-Markt in Indien und Japan

Das am schnellsten wachsende Segment ist Indien, angetrieben durch Anreicherungsprogramme, die von der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) vorgeschrieben werden. Diese Programme reichern Grundnahrungsmittel wie Weizenmehl, Reis und Speiseöle mit Vitamin C an. Darüber hinaus kaufen städtische Verbraucher zunehmend Immun-Nahrungsergänzungsmittel und Nutricosmetics. In Japan navigiert der Pharmasektor durch Lieferkettenunterbrechungen. Die Ascorbinsäure-Injektionslösungen von Nichi-Iko Pharmaceutical (100 Milligramm und 500 Milligramm) wurden 2024 aus der nationalen Krankenversicherungspreisliste gestrichen, was Krankenhäuser dazu zwang, alternative Lieferanten zu suchen.

Ascorbinsäure-Markt in Nord- und Südamerika sowie EMEA

Weitere Regionen, darunter Nordamerika, Europa, Südamerika sowie der Nahe Osten und Afrika, tragen ebenfalls zum Markt bei. Nordamerika und Europa bleiben hochwertige Märkte, in denen Premium-Formulierungen wie liposomales Vitamin C und gepufferte Mineralascorbate höhere Margen erzielen. In den Vereinigten Staaten wurden die Zölle auf chinesische Waren im März 2025 auf 20 % angehoben, was Käufer dazu veranlasste, indische Lieferanten wie Reckon Organics und West Bengal Chemicals zu erkunden, obwohl Kapazitätsengpässe die Substitution begrenzen. Europäische Käufer priorisieren Nachhaltigkeit, wobei das Dalry-Werk von DSM-Firmenich Verträge sichert, da es im Vergleich zu alternativen Quellen 59 % weniger Treibhausgasemissionen aufweist. In Südamerika kombinieren Brasiliens Lebensmittelanreicherungsprogramme zur Bekämpfung von Eisenmangelanämie Eisensulfat mit Ascorbinsäure, um die Eisenaufnahme zu verbessern, was eine doppelte Nachfrage antreibt. In Nigeria steigen die Pharmaimpporte, da lokale Hersteller nicht über die Fermentationskapazität verfügen, um Ascorbinsäure im Inland herzustellen, was Chancen für chinesische und indische Exporteure mit Registrierungen bei der Nationalen Behörde für Lebensmittel- und Arzneimittelkontrolle (NAFDAC) schafft. Im Nahen Osten, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, übernimmt der Kosmetikmarkt Vitamin-C-Seren und Nutricosmetics. Hohe Umgebungstemperaturen in der Region beschleunigen jedoch den Produktabbau, was Kühlkettenlogistik erforderlich macht, die die Landekosten um 10 bis 15 Prozent erhöht.

Wettbewerbslandschaft

Der Ascorbinsäuremarkt weist eine moderate Fragmentierung auf, die durch eine Doppelstruktur gekennzeichnet ist. Chinesische Rohstoffproduzenten konzentrieren sich auf die Hochvolumen-, Niedrigkosten-Produktion, während westliche Unternehmen Spezialformulierungen priorisieren, um höhere Margen zu erzielen. Zu den wichtigsten Marktteilnehmern im Niedrigkostensegment zählen CSPC Pharmaceutical, Northeast Pharmaceutical Group und Shandong Luwei, die fermentationsbasierte Produktionsprozesse mit Kapazitäten von über 10.000 Jahrestonnen nutzen. Diese Unternehmen verlassen sich auf Mais-Glukose-Ausgangsstoff und koordinierte Produktionsstillstände, um das Angebot zu steuern. Im Gegensatz dazu dominieren DSM-Firmenich und BASF das Premiumsegment und bieten Markenprodukte wie ROVIMIX Stay-C 35 und Quali-C an, die einen Preisaufschlag von 20 bis 30 Prozent erzielen, was auf ihre Betonung von Nachhaltigkeit mit 59 Prozent niedrigeren Treibhausgasemissionen, Stabilität und regulatorischer Konformität wie Einreichungen im Rahmen des US-amerikanischen Arzneimittelmasterdatei (USDMF)-Verfahrens und der Eignung zur Bescheinigung der Konformität mit den Monografien des Europäischen Arzneibuches (CEP) zurückzuführen ist.

Die vertikale Integration dient als wichtiger Wettbewerbsvorteil auf dem Markt. So produziert beispielsweise DSM-Firmenich's Dalry-Anlage intern Ascorbinsäure und integriert sie in Tierernahrungsprämixe, was eine Wertschöpfung über die gesamte Lieferkette hinweg ermöglicht. Die Patentaktivität unterstreicht die Diversifizierung in Nicht-Ernährungsanwendungen, wie DSM-Firmenich's stabile Vitamin-C-Formulierungen für Kosmetika, Norgine BVs Darmreinigungslösungen und Fuji Oil Holdings' Wasser-in-Öl-Emulsionen. Diese Entwicklungen spiegeln Bemühungen wider, die Redoxchemie von Ascorbinsäure in angrenzenden Märkten zu nutzen. Aufkommende Möglichkeiten umfassen bioverfügbarkeitsverbesserte Formate und Nicht-Lebensmittelanwendungen. Liposomales Vitamin C, das eine um 30 Prozent höhere Plasmaabsorption im Vergleich zu Standardformen bietet, bleibt in Massenmarkt-Nahrungsergänzungsmitteln untergenutzt, wobei die meisten Produkte auf Premiumkanäle beschränkt sind. Darüber hinaus legen industrielle Anwendungen, wie der Einsatz von Ascorbinsäure als Stabilisator für n-Typ-organische Halbleiter, wie in einer Nature-Materials-Studie aus dem Jahr 2024 festgestellt, eine potenzielle Nachfrage in der Elektronikindustrie nahe, obwohl die Kommerzialisierungszeiträume ungewiss bleiben.

Neue Marktteilnehmer, wie indische Hersteller Reckon Organics und West Bengal Chemicals, skalieren nach den aktuellen Guten Herstellungspraxis (cGMP)-zertifizierten Produktionskapazitäten, um nordamerikanische und europäische Käufer zu bedienen, die angesichts des Zolldrucks Alternativen zu chinesischen Lieferanten suchen. Die Technologieanwendung variiert je nach Region. Chinesische Produzenten verwenden überwiegend traditionelle Reichstein-Grüssner-Fermentationsmethoden, während westliche Unternehmen in fortschrittliche Technologien wie enzymatische Synthese und Durchflussreaktoren investieren, die den Energieverbrauch und Abfall reduzieren. Die Wettbewerbslandschaft wird wahrscheinlich eine Konsolidierung erleben, da regulatorische Konformitätskosten wie Einreichungen im Rahmen des US-amerikanischen Arzneimittelmasterdatei (USDMF)-Verfahrens, Chargenfreigabetests und Nachhaltigkeitsprüfungen größere Marktteilnehmer begünstigen. Regionale Qualitätsstandards und Zollbarrieren tragen jedoch weiterhin zu einer fragmentierten Lieferantenbasis bei.

Branchenführer im Ascorbinsäuremarkt

DSM-Firmenich N.V.

BASF SE

CSPC Pharmaceutical Group Ltd

Northeast Pharmaceutical Group Co. Ltd

Shandong Luwei Pharmaceutical Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Ascorbinsäure-Marktbericht erfasste Unternehmen

- DSM-Firmenich N.V.

- BASF SE

- CSPC Pharmaceutical Group Ltd

- Northeast Pharmaceutical Group Co. Ltd

- Shandong Luwei Pharmaceutical Co. Ltd

- Bayer AG

- Glanbia Nutritionals

- Sigma-Aldrich

- Aland Nutraceuticals Group

- North China Pharmaceutical Co. Ltd

- Spectrum Laboratory Products Inc.

- Bactolac Pharmaceutical Inc.

- Foodchem International Corporation

- M.C. Biotec Inc.

- Honson Pharmatech Group

- Botanic Healthcare

- ChemCeed LLC

- Superior Supplement Manufacturing

- Reckon Organics Pvt Ltd

- Vega Group Company Limited

Aktuelle Branchenentwicklungen im Ascorbinsäure-Markt

- November 2025: Seiwa Kasei bringt iVC 3GA-green auf den Markt, ein pflanzliches 3-Glyceryl-Ascorbat (Ascorbinsäure-Derivat) mit patentierter Technologie. Der konservierungsstofffreie Wirkstoff zielt auf Anti-Aging-Hautpflege durch verbesserte Kollagenproduktion und Melaninhemmung ab und bietet überlegene Stabilität für konzentrierte Seren und Vitamin-C-Kosmetika.

- September 2024: Norgine BV erhielt das US-Patent 12083179 für Darmreinigungslösungen mit 300 bis 800 Millimol pro Liter Ascorbatanion (Mischung aus Ascorbinsäure und Ascorbatsalzen), was medizinische Anwendungen jenseits der Ernährung demonstriert.

- März 2024: DSM-Firmenich veräußert die Jiangshan Vitamin-C-Anlage in China - DSM-Firmenich schloss die Veräußerung seiner Jiangshan-Ascorbinsäure-(Vitamin-C-)Produktionsanlage in China ab und markierte damit eine strategische Portfolioumpositionierung innerhalb der globalen Vitamin-C-Lieferkette inmitten des sich verschärfenden Wettbewerbs durch chinesische Produzenten.

Berichtsumfang des globalen Ascorbinsäuremarkts

Ascorbinsäure hilft, Vitamin-C-Mangel bei Personen zu verhindern, die nicht genügend Vitamin C aus ihrer täglichen Ernährung erhalten. Der Ascorbinsäuremarkt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Schönheits- und Körperpflege sowie Tierfutter segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (in Millionen USD) ermittelt.

Überblick über die Segmentierung

| Natriumascorbat |

| Calciumascorbat |

| Kaliumascorbat |

| Magnesiumascorbat |

| D-Isoascorbinsäure |

| Pulver/Granulat |

| Flüssigkeit |

| Lebensmittel und Getränke |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Tierfutter |

| Körperpflege und Kosmetik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natriumascorbat | |

| Calciumascorbat | ||

| Kaliumascorbat | ||

| Magnesiumascorbat | ||

| D-Isoascorbinsäure | ||

| Nach Form | Pulver/Granulat | |

| Flüssigkeit | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ascorbinsäuremarkt im Jahr 2026 und wie schnell wächst er?

Die Ascorbinsäuremarktgröße beträgt im Jahr 2026 USD 2,23 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 5,18 % USD 2,87 Milliarden erreichen.

Welche Region erzielt den größten Umsatz?

Der asiatisch-pazifische Raum führt mit 38,35 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich den schnellsten regionalen CAGR von 6,22 % bis 2031 aufrechterhalten.

Welches Segment wächst schneller als der Gesamtmarkt?

Pharmazeutika und Nahrungsergänzungsmittel schreiten jährlich mit 6,05 % voran und übertreffen die aggregierte Wachstumsrate, da Immunitäts- und klinische Anwendungen zunehmen.

Welche Innovationen prägen die künftige Nachfrage?

Liposomale Flüssigkeiten, die die Absorption steigern, gepufferte Mineralascorbate, die Magenreizungen reduzieren, und Patente, die Vitamin C auf Halbleiter und Darmreinigungslösungen ausweiten, definieren die Marktgrenzen neu.

Seite zuletzt aktualisiert am: