Vitamin-E-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.22 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

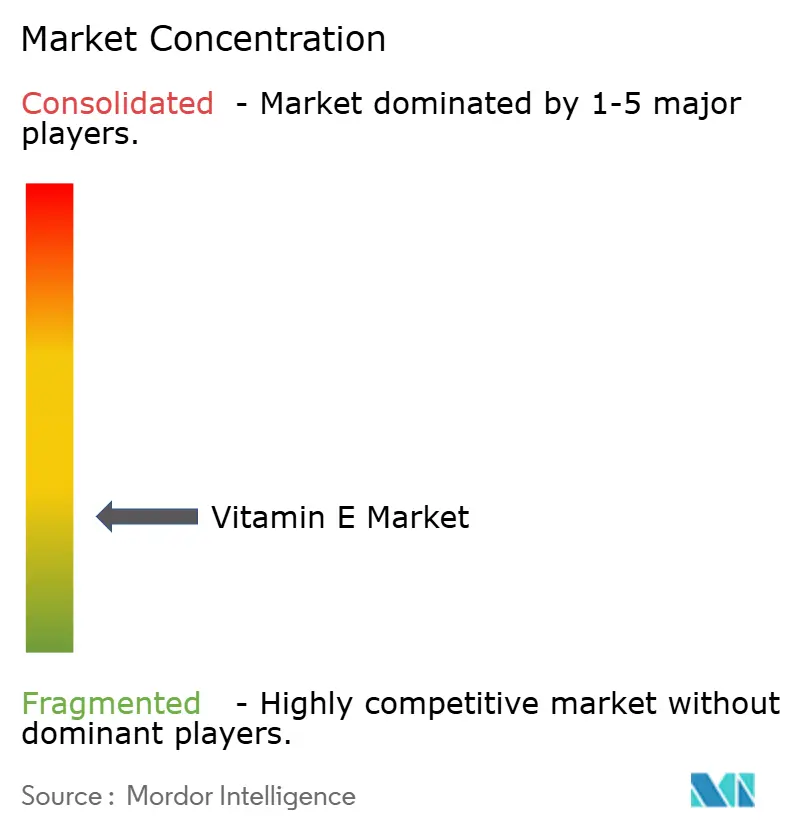

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vitamin-E-Marktanalyse von Mordor Intelligence

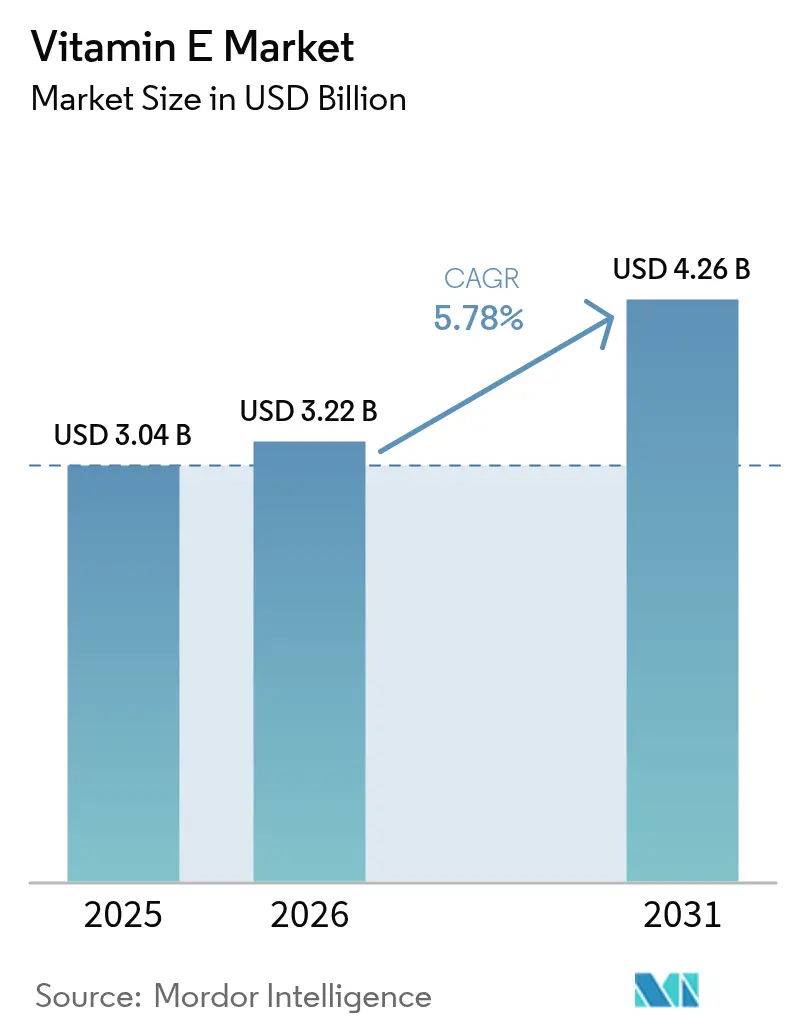

Die Größe des Vitamin-E-Marktes wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt, ausgehend von einem Wert von 3,04 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 4,26 Milliarden USD, was einem Wachstum von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum resultiert aus dem gestiegenen Verbraucherbewusstsein für die gesundheitlichen Vorteile von Vitamin E, einschließlich seiner antioxidativen Eigenschaften, der Unterstützung des Immunsystems und der Vorteile für die Hautgesundheit, was die Nachfrage nach Nahrungsergänzungsmitteln und funktionellen Lebensmitteln ankurbelt. Der Markt hat eine Verlagerung hin zu pflanzlichen Vitamin-E-Quellen erlebt, wie Sonnenblumen-, Sojabohnen- und Distelöle, was den Verbraucherpräferenzen für natürliche Produkte und Produkte mit sauberer Kennzeichnung entspricht. Die Einbeziehung von Vitamin E durch die Kosmetik- und Körperpflegebranche aufgrund seiner feuchtigkeitsspendenden und Anti-Aging-Eigenschaften hat zur Marktexpansion beigetragen. Die Anreicherung von Lebensmitteln und Getränken mit essenziellen Nährstoffen hat Chancen im Segment der funktionellen Lebensmittel geschaffen. Das Marktwachstum wird ferner durch Urbanisierung, höhere verfügbare Einkommen und ein gestiegenes Gesundheitsbewusstsein in aufstrebenden Volkswirtschaften, insbesondere in der Asien-Pazifik-Region, unterstützt.

Wichtigste Erkenntnisse des Berichts

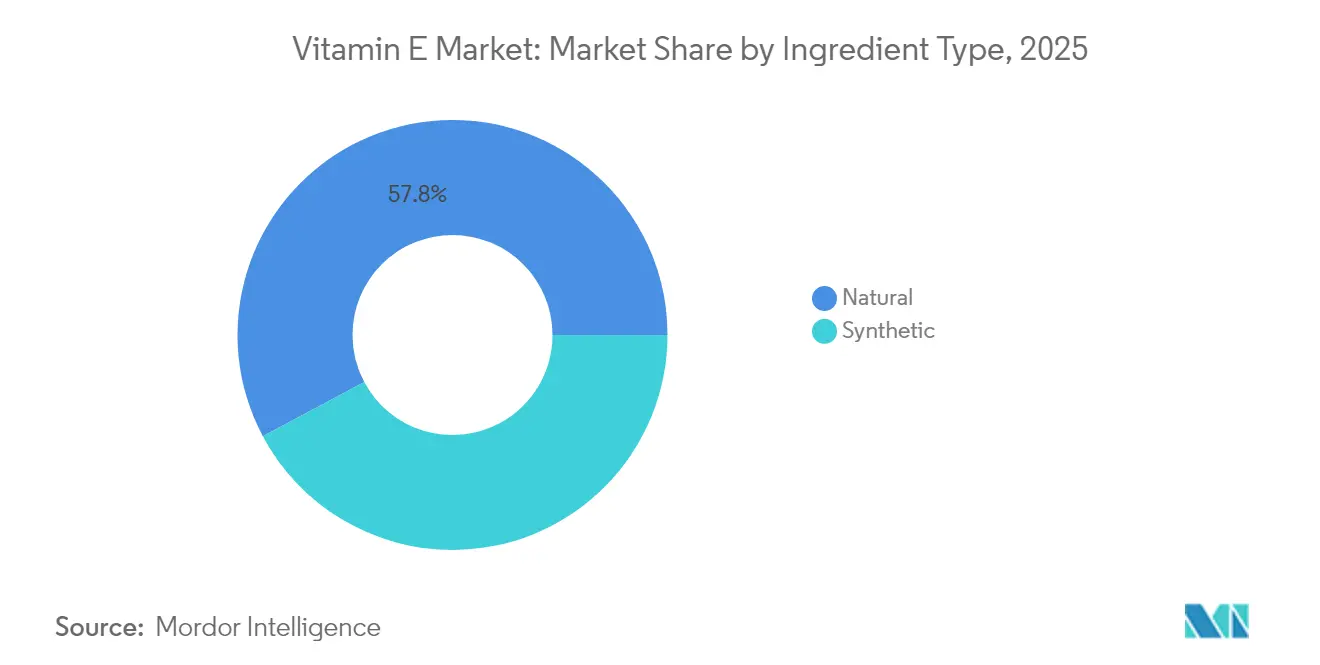

- Nach Zutatentyp führte natürliches Vitamin E im Jahr 2025 mit einem Umsatzanteil von 57,80 %; es wird prognostiziert, dass es bis 2031 mit einer CAGR von 6,02 % wächst.

- Nach Anwendung hielten Nahrungsergänzungsmittel im Jahr 2025 einen Anteil von 47,10 % am Vitamin-E-Markt, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

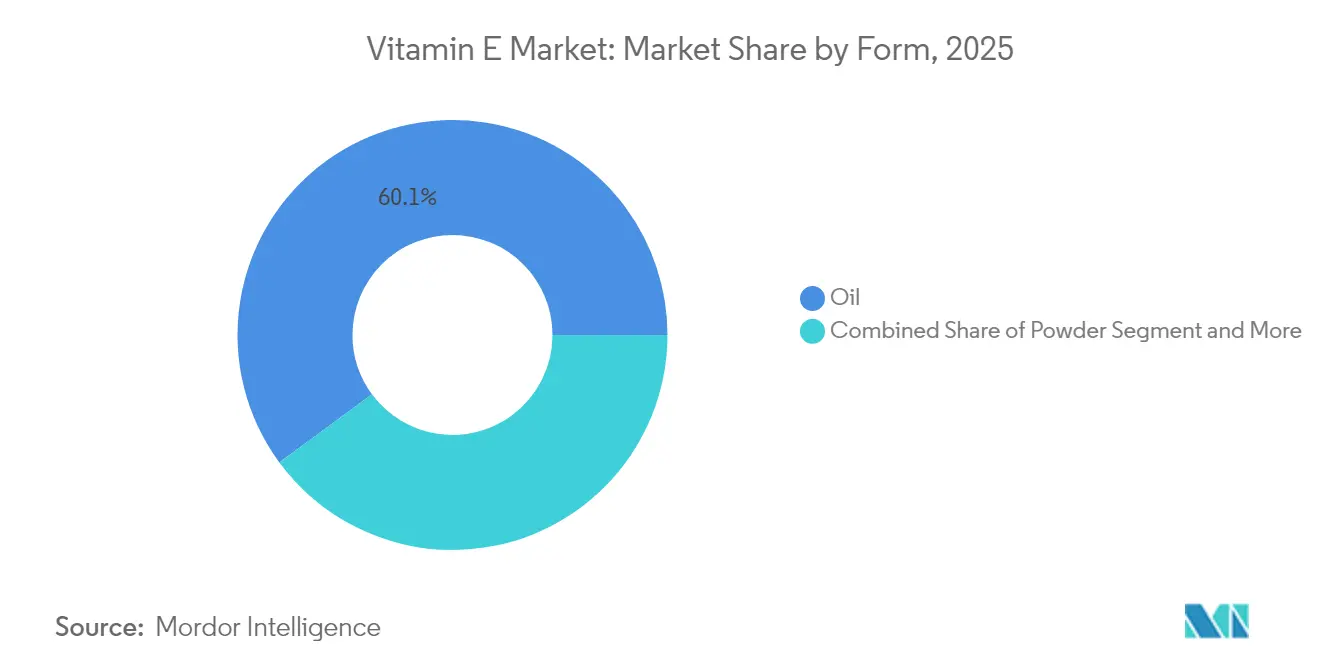

- Nach Form erfasste Öl im Jahr 2025 60,10 % der Vitamin-E-Marktgröße und bleibt mit einer CAGR von 6,01 % über den Prognosezeitraum die am schnellsten wachsende Form.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 41,40 % am Vitamin-E-Markt; Europa verzeichnet die höchste prognostizierte CAGR von 7,79 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vitamin-E-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung treibt die Nachfrage nach Nahrungsergänzungsmitteln an | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für präventive Gesundheitsversorgung und Nahrungsergänzungsmittel | +0.9% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage der Pharmaindustrie nach Vitamin-E-basierten Medikamenten | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Produkten mit sauberer Kennzeichnung beschleunigt die Nachfrage nach natürlich gewonnenem Vitamin E | +1.1% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Vitamin E in Tierfutter für Tiergesundheit und Produktivität | +0.8% | Global, mit stärkstem Wachstum in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Eigenmarkenproduktion steigert die Nachfrage auf Zutatenebene | +0.6% | Nordamerika und Europa, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung treibt die Nachfrage nach Nahrungsergänzungsmitteln an

Der globale demografische Wandel hin zu einer alternden Bevölkerung beeinflusst die Verbrauchsmuster von Vitamin E (Tocopherole und Tocotrienole), da Erwachsene über 65 Jahre eine erhöhte antioxidative Supplementierung benötigen, um altersbedingtem oxidativem Stress entgegenzuwirken. Die Einstufung von Tocopherolen durch die Food and Drug Administration (FDA) als allgemein sichere Substanzen gemäß 21 CFR 182.3890 legt die regulatorischen Compliance-Parameter für Hersteller von Nahrungsergänzungsmitteln fest. Dieser Regulierungsrahmen erleichtert die Entwicklung von Vitamin-E-Formulierungen, die speziell für die alternde Bevölkerungsgruppe konzipiert sind. Der demografische Wandel erzeugt eine konsistente Marktnachfrage, die über Konjunkturzyklen hinaus anhält und Vitamin-E-Supplementierung als stabile Wachstumskategorie im Nutrazeutika-Markt positioniert. Laut Daten der Weltbank stieg der Anteil der US-amerikanischen Bevölkerung im Alter von 65 Jahren und älter von 16,92 % im Jahr 2022 auf 17,43 % im Jahr 2023, was die Nachfrage nach Vitamin-E-Supplementierungsprodukten stärkt [1]Quelle: Weltbank, „Altersverteilung in den Vereinigten Staaten”, databank.worldbank.org.

Zunehmendes Verbraucherbewusstsein für präventive Gesundheitsversorgung und Nahrungsergänzungsmittel

Das wachsende Bewusstsein für Mikronährstoffmängel durch Verbraucheraufklärung und digitale Gesundheitsplattformen hat die Wahrnehmung von Vitamin-E-Mangelsymptomen, einschließlich Hautproblemen, Sehstörungen und Beeinträchtigungen des Immunsystems, erhöht. Die Umsetzung von Vitamin-Klassifizierungsrichtlinien auf den Philippinen, die Vitamin-E-Grenzwerte auf 536 mg pro Tag festlegen, zeigt die regulatorische Anpassung an die gestiegene Verbrauchernachfrage nach angereicherten Lebensmitteln und Nahrungsergänzungsmitteln. Diese Vorschriften bieten Herstellern die Möglichkeit, Formulierungen zu entwickeln, die Dosierungen optimieren und gleichzeitig Sicherheitsstandards einhalten. Der verstärkte Fokus auf präventive Gesundheitsversorgung, angetrieben durch das pandemiebedingte Gesundheitsbewusstsein, hat Vitamin E als wesentlichen Bestandteil von Wellnessprodukten etabliert.

Wachsende Nachfrage der Pharmaindustrie nach Vitamin-E-basierten Medikamenten

Die wachsende Nachfrage der Pharmaindustrie treibt das Wachstum des globalen Vitamin-E-Marktes an. Die antioxidativen, entzündungshemmenden und immunstärkenden Eigenschaften von Vitamin E machen es zu einem wesentlichen Bestandteil pharmazeutischer Formulierungen. Die Pharmaindustrie verwendet Vitamin E in Medikamenten gegen Herz-Kreislauf-Erkrankungen, neurodegenerative Störungen, Immunsystemdefizienzen, Hauterkrankungen und Krebsbehandlungen. In dermatologischen Anwendungen, insbesondere zur Behandlung von Akne, hat Vitamin E erheblich an Bedeutung gewonnen. Laut der Amerikanischen Akademie für Dermatologie betrifft Akne jährlich bis zu 50 Millionen Amerikaner und ist damit die häufigste Hauterkrankung in den Vereinigten Staaten[2]Quelle: Amerikanische Akademie für Dermatologie, „Hauterkrankungen in Zahlen”, www.aad.org. Die Pharmaindustrie integriert Vitamin E auf der Grundlage klinischer Belege, die seine Wirksamkeit bei der Reduzierung von oxidativem Stress belegen, was entscheidend für die Behandlung von Akne und chronisch-entzündlichen Erkrankungen ist. Darüber hinaus haben Verbraucherpräferenzen für Medikamente mit therapeutischen und hautpflegenden Eigenschaften pharmazeutische Hersteller dazu veranlasst, Vitamin E in ihre dermatologischen Produkte aufzunehmen.

Verlagerung hin zu Produkten mit sauberer Kennzeichnung beschleunigt die Nachfrage nach natürlich gewonnenem Vitamin E

Natürliches Vitamin E, insbesondere d-alpha-Tocopherol, weist im Vergleich zu synthetischen Alternativen eine überlegene Bioverfügbarkeit und verbesserte Geweberetentionseigenschaften auf, was die Beschaffungspräferenzen im Segment der sauberen Kennzeichnung maßgeblich beeinflusst. Die Molekularstruktur und biologische Wirksamkeit der Verbindung tragen zu ihrer gestiegenen Marktnachfrage in Ernährungsanwendungen bei. BASF führte naturbasierte Produkte für die Körperpflege ein, darunter biologisch abbaubare Stylingpolymere und nachhaltige Inhaltsstoffe, die mit Umweltzielen übereinstimmen. In Indonesien konzentrieren sich Entwicklungen in der Palmöl-Lieferkette auf die Integration von Kleinbauern und die Umsetzung nachhaltiger Produktionsmethoden. Während natürliches Vitamin E auf dem Markt Premiumpreise beibehält, schafft es erhebliche Chancen für Produzenten mit integrierten nachhaltigen Beschaffungskapazitäten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Preisvolatilität bei Rohstoffen beeinträchtigen die Marktrentabilität | -0.8% | Global, besonders kleinere Produzenten betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Normen verlangsamen globale Produktzulassungen | -0.5% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Qualitäts- und Zertifizierungsstandards schränken den Marktzugang für kleine und neue Marktteilnehmer ein | -0.4% | Global, am restriktivsten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen | -0.6% | Global, akut in Regionen, die von Palmölimporten abhängig sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Preisvolatilität bei Rohstoffen beeinträchtigen die Marktrentabilität

Die hohen Produktionskosten, die mit der Extraktion und Verarbeitung von Vitamin E, insbesondere aus natürlichen Quellen, verbunden sind, schränken das Wachstum und die Rentabilität des globalen Vitamin-E-Marktes erheblich ein. Die Extraktion von natürlichem Vitamin E aus pflanzlichen Ölen (Sojabohnen-, Sonnenblumen-, Weizenkeimöl und Distelöl) erfordert komplexe Extraktions-, Reinigungs- und Stabilisierungsprozesse, die den Betriebs- und Herstellungsaufwand erhöhen. Die Preisvolatilität bei Rohstoffen verstärkt diese Kosten zusätzlich, beeinflusst durch klimatische Veränderungen, geopolitische Instabilität, Störungen in der Lieferkette und schwankende landwirtschaftliche Erträge. Beispielsweise können Dürren in wichtigen Sojabohnenanbauregionen wie Brasilien oder den Vereinigten Staaten das Angebot erheblich reduzieren und die Preise für tocopherolreiche Öle erhöhen. Darüber hinaus haben Chinas Ziele zur Kohlenstoffreduzierung (mit dem Ziel der Kohlenstoffneutralität bis 2060) zu vorübergehenden Stilllegungen energieintensiver Industrien geführt, darunter die Chemie- und Pharmaindustrie, was das Angebot an Zwischenprodukten für die Vitamin-E-Produktion beeinträchtigt hat.

Strenge regulatorische Normen verlangsamen globale Produktzulassungen

Der überarbeitete Leitlinienentwurf der Food and Drug Administration (FDA) für Nahrungsergänzungsmittel schreibt umfassende Sicherheitsmeldungen für neue Nahrungsergänzungsmittelzutaten vor, was die regulatorische Komplexität auf den wichtigsten Märkten erhöht. Der europäische Regulierungsrahmen fügt durch Standards für saubere Kennzeichnung und Nachhaltigkeitsvorgaben weitere Anforderungen hinzu, die eine detaillierte Dokumentation der Herkunft und der Produktionsprozesse von Zutaten erfordern. In der Säuglingsnahrungsherstellung schreiben spezifische Vorschriften gemäß 21 CFR Teil 107 einen Vitamin-E-Gehalt von 0,7 Internationalen Einheiten pro Gramm Linolsäure vor, was strenge Formulierungsanforderungen schafft [3]Quelle: Food and Drug Administration (FDA), „Vergleich der Prüfstandards mit der Säuglingsnahrungsverordnung”, www.fda.gov. Diese regulatorischen Anforderungen begünstigen etablierte Unternehmen mit robusten Abteilungen für regulatorische Compliance, während sie für kleinere innovative Unternehmen, insbesondere in den Märkten für Pharmazeutika und Säuglingsernährung, Markteintrittsbarrieren schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Natürliches Premium treibt die Marktentwicklung voran

Natürliches Vitamin E hält im Jahr 2025 einen Marktanteil von 57,80 %, da Verbraucher zunehmend bioverfügbares d-alpha-Tocopherol gegenüber synthetischen Alternativen bevorzugen. Das natürliche Segment wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,02 % wachsen, unterstützt durch Trends zur sauberen Kennzeichnung und regulatorische Unterstützung für natürliche Zutaten. Die höhere Geweberetention und Bioaktivität von natürlichem Vitamin E unterstützen seine Premiumpreisgestaltung, insbesondere bei Nahrungsergänzungsmitteln und Kosmetika, wo die Wirksamkeit Kaufentscheidungen beeinflusst. Während synthetisches Vitamin E Kostenvorteile in Futteranwendungen beibehält, steht es vor Herausforderungen durch Nachhaltigkeitsanforderungen und ein gestiegenes Verbraucherbewusstsein für Unterschiede in der Bioverfügbarkeit.

Hersteller von natürlichem Vitamin E stärken die Transparenz der Lieferkette und implementieren nachhaltige Beschaffungspraktiken, um Premium-Marktsegmente zu bedienen. Die Entwicklung verbesserter Extraktionstechnologien und Bioanreicherungsmethoden erhöht die Ausbeute an natürlichem Vitamin E aus Ölsaatenkulturen, was die Produktionskosten senken und gleichzeitig die Qualitätsvorteile erhalten kann. Hersteller von synthetischem Vitamin E implementieren Prozessverbesserungen und Kostensenkungsmaßnahmen, stoßen jedoch auf Schwierigkeiten in Märkten, in denen natürlicher Ursprung eine wesentliche Verbraucheranforderung ist. Dies schafft unterschiedliche Marktsegmente für natürliche und synthetische Formen, jeweils mit einzigartigen Wachstumsmustern und Gewinnpotenzial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel führen, während Kosmetik beschleunigt

Nahrungsergänzungsmittel dominieren den globalen Vitamin-E-Markt und halten im Jahr 2025 einen Marktanteil von 47,10 %. Die alternde Weltbevölkerung und der verstärkte Fokus auf präventive Gesundheitsversorgung treiben die Nachfrage nach antioxidativer Supplementierung an. Das Verbraucherbewusstsein für die gesundheitlichen Vorteile von Vitamin E, einschließlich der Neutralisierung freier Radikale, der Unterstützung des Immunsystems und der Reduzierung des Risikos chronischer Erkrankungen, trägt zu einem anhaltenden Marktwachstum bei. Die Expansion des Segments wird durch die zunehmende Verbreitung von Lebensstilerkrankungen und eine bessere Zugänglichkeit zu Nahrungsergänzungsmitteln in entwickelten und sich entwickelnden Märkten unterstützt.

Das Segment Kosmetik und Körperpflege wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,18 % wachsen. Dieses Wachstum resultiert aus den nachgewiesenen Vorteilen von Vitamin E beim Schutz von Hautlipiden vor Oxidation und der Verbesserung der Hautbarrierefunktion. Die Expansion des Segments wird ferner durch die Rolle von Vitamin E bei der Verbesserung der Stabilität kosmetischer Produkte unterstützt. Der Aufstieg von Trends zur sauberen Schönheitspflege und die gestiegene Nachfrage nach natürlichen antioxidativen Inhaltsstoffen treiben die Integration von Vitamin E in Hautpflege-, Haarpflege- und Anti-Aging-Formulierungen voran.

Nach Form: Öldominanz spiegelt Vielseitigkeitsvorteile wider

Ölbasierte Vitamin-E-Formulierungen behalten mit einem Anteil von 60,10 % im Jahr 2025 und einer prognostizierten CAGR von 6,01 % bis 2031 ihre Marktdominanz, was auf ihre überlegene Stabilität und Vielseitigkeit in Lebensmittel- und Kosmetikanwendungen zurückzuführen ist. Die inhärente Kompatibilität der Ölform mit lipidbasierten Verabreichungssystemen erhöht ihre Wirksamkeit in Premium-Nahrungsergänzungsformulierungen und Kosmetikprodukten, bei denen Hautdurchdringung und Stabilität wesentliche Leistungsanforderungen sind, während Pulverformulierungen spezifische Marktanforderungen hinsichtlich Wasserlöslichkeit und besonderer Verarbeitungseigenschaften erfüllen, insbesondere bei der Anreicherung von funktionellen Lebensmitteln und Getränken.

Die Marktsegmentierung spiegelt die Entwicklung der Anwendungsanforderungen wider, wobei Ölformen aufgrund einfacherer Herstellungsprozesse Vorteile in traditionellen Verwendungen behalten, während Pulverinnovationen auf aufkommende Anwendungen in wasserbasierten Systemen und spezialisierten Verabreichungsformaten durch fortschrittliche Einkapselungstechnologien abzielen, einschließlich elektrohydrodynamischer Techniken, die eine kontrollierte Freisetzung und verbesserte Stabilität ermöglichen. Effizienzüberlegungen in der Herstellung begünstigen die Ölproduktion, während Pulverformen in spezialisierten Anwendungen, die eine verbesserte Funktionalität oder Verarbeitungskomfort erfordern, Premiumpreise erzielen, was die komplementäre Natur beider Formulierungen bei der Erfüllung vielfältiger Marktbedürfnisse verdeutlicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Anteil von 41,40 % am globalen Vitamin-E-Markt, hauptsächlich aufgrund seiner Position als weltgrößter Palmölproduzent und Produktionszentrum für natürliches und synthetisches Vitamin E. Die Vorteile der Region beim Zugang zu Rohstoffen und der Produktionskapazität stärken ihre Position sowohl auf den Inlands- als auch auf den Exportmärkten. Chinas 14. Fünfjahresplan (2021–2025) fördert die nationalen Ernährungs- und Funktionslebensmittelindustrien und unterstützt die Vitamin-E-Supplementierung zur Bekämpfung altersbedingter Erkrankungen und oxidativem Stress. Entwicklungen in der Palmöl-Lieferkette Indonesiens, einschließlich unternehmerischer Landwirtschaftsmodelle zur Integration von Kleinbauern, verbessern die Nachhaltigkeit der Versorgung mit natürlichem Vitamin-E-Ausgangsmaterial. Die Region verfügt über Produktionskapazitäten entlang der gesamten Wertschöpfungskette, von der Rohstoffverarbeitung bis zur Fertigproduktformulierung.

Europa weist mit einer CAGR von 7,79 % im Zeitraum 2026–2031 die höchste Wachstumsrate auf, unterstützt durch strenge Vorschriften, die natürliche Zutaten und Premiumprodukte begünstigen. Die Anforderungen der Region an saubere Kennzeichnung und Nachhaltigkeitsstandards schaffen Chancen für Vitamin-E-Lieferanten, die Rückverfolgbarkeits- und Umweltkriterien erfüllen. Die Produktionsanlagen von BASF in Deutschland und Dänemark unterstützen die Premiummärkte der Region, während ihr Übergang zu 100 % erneuerbarem Strom das Umweltengagement demonstriert. Die Präferenz des europäischen Marktes für natürliche und nachhaltige Zutaten ermöglicht es Lieferanten, trotz erhöhter regulatorischer Compliance-Kosten höhere Margen zu erzielen.

Nordamerika behauptet eine bedeutende Marktposition durch etablierte Vertriebskanäle für Nahrungsergänzungsmittel und funktionelle Lebensmittel. Der Regulierungsrahmen der Food and Drug Administration (FDA) für Nahrungsergänzungsmittel und Lebensmittelanreicherung sorgt für Marktstabilität und ermöglicht gleichzeitig die Produktdifferenzierung durch gesundheitsbezogene Angaben. Die informierte Verbraucherbasis der Region schafft Nachfrage nach Premium-Formulierungen und innovativen Verabreichungssystemen, die Vitamin-E-Anwendungen über einfache Rohstoffe hinaus erweitern.

Regulatorisches Umfeld

Vitamin-E-Inhaltsstoffe unterliegen je nach Endverwendung (Lebensmittel, Nahrungsergänzungsmittel, Säuglingsnahrung, Kosmetik oder Futtermittel) und Rechtsraum unterschiedlichen Regelwerken. In den Vereinigten Staaten sind gängige Formen wie Tocopherylacetat und Alpha-Tocopherolsäuresuccinat in den FDA-CFSAN-Listen für dem Lebensmittel zugesetzte Stoffe aufgeführt und fallen in den weiter gefassten Rahmen 21 CFR Parts 170-186 für Lebensmittelzutaten. Bei Nahrungsergänzungsmitteln kommt eine zusätzliche Prüfung im Rahmen der Sicherheitsmitteilungen für neue diätetische Inhaltsstoffe hinzu. Für Säuglingsnahrung gelten strengere Zusammensetzungsanforderungen: 21 CFR Part 107 legt einen Mindestgehalt an Vitamin E im Verhältnis zu Linolsäure fest, was die Rezeptur- und Qualitätskontrollprogramme von Herstellern von Vormischungen und Fertigformulierungen unmittelbar prägt.

In der Europäischen Union regelt die Verordnung (EG) Nr. 1333/2008 die Verwendung von Lebensmittelzusatzstoffen, während die EFSA ihr Neubewertungsprogramm für vor dem 20. Januar 2009 zugelassene Zusatzstoffe fortsetzt, was die Verwendungsbedingungen und Dokumentationsanforderungen für Vitamin-E-Derivate aktualisieren kann. Die EFSA veröffentlichte am 01. August 2025 ein wissenschaftliches Gutachten zur Sicherheit von D-alpha-Tocopherylpolyethylenglykol-1000-succinat (Vitamin-E-TPGS) als Lebensmittelzusatzstoff, und am 01. Februar 2026 bewertete das FEEDAP-Gremium der EFSA die Verlängerung der Zulassung von Tocopherolextrakten als Futtermittelzusatzstoffe (1b306/1b307). Diese Trennung zwischen Bewertungen für Lebensmittelzusatzstoffe und Verlängerungen für Futtermittelzusatzstoffe gemäß Verordnung (EG) Nr. 1831/2003 bedeutet, dass Hersteller in der Regel separate Zulassungsdossiers und Kennzeichnungsangaben für die jeweiligen Anwendungen verwalten müssen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Vitamin E stützt sich auf zwei Produktionswege, die sich in unterschiedlichen Kostenstrukturen und Risikopunkten niederschlagen. Der natürliche Weg beginnt mit dem Anbau von Ölsaaten und der Raffination von Pflanzenölen, bei der Tocopherole aus Raffinationsnebenprodukten wie Deodorierungsdestillaten gewonnen werden. Nach Reinigung, Standardisierung (Mischtocopherole, Konzentrate) und Umwandlung in anwendungsspezifische Derivate (zum Beispiel Acetate oder Succinate) wird der Inhaltsstoff an Formulierer in den Bereichen Nahrungsergänzungsmittel, funktionelle Lebensmittel, Kosmetik, Säuglingsnahrung und Futtermittel geliefert. Der synthetische Weg beruht auf chemischen Zwischenprodukten, insbesondere TMHQ und Isophytol, gefolgt von Synthese, Reinigung, Stabilisierung sowie nachgelagerter Vermischung und Einkapselung in Öl- oder Pulverformen, die auf die Prozesse der Kunden abgestimmt sind.

Die Konzentration der Produktion und die Verfügbarkeit vorgelagerter Rohstoffe sind die zentralen Engpässe. China stellt einen großen Anteil der weltweiten Produktion, was die Anfälligkeit gegenüber politischen, energiebezogenen und logistischen Störungen erhöht. Auf der synthetischen Seite können Beschränkungen bei wichtigen Vorprodukten (wie Citral) die Verfügbarkeit einschränken und die Beschaffung komplexer machen, während sich der Ausblick auf der natürlichen Seite an den Durchsatz der Pflanzenölraffination und die Preisbildung tocopherolreicher Öle knüpft. Der Vertrieb verläuft in der Regel von globalen Inhaltsstoffherstellern und regionalen Mischbetrieben zu Herstellern von Fertigprodukten, wobei die Qualitätssicherung (Spezifikationen, Rückverfolgbarkeit und anwendungsspezifische Compliance für Lebensmittel gegenüber Futtermitteln) als Zugangshürde für neue Lieferanten und kleinere Marktteilnehmer wirkt.

Wettbewerbslandschaft

Der Vitamin-E-Markt weist eine moderate Fragmentierung auf. Große globale Unternehmen wie BASF SE, DSM-Firmenich NV, Archer-Daniels-Midland Company, Wilmar International Limited und Merck KGaA agieren neben regionalen Akteuren und Lieferanten natürlicher Zutaten. Die Fragmentierung des Marktes resultiert aus unterschiedlichen Anwendungsanforderungen und geografischer Verteilung, mit unterschiedlichen Wettbewerbsvorteilen in den einzelnen Segmenten.

Unternehmen etablieren Marktdifferenzierung durch technologischen Fortschritt und nachhaltige Praktiken. Dazu gehören die Implementierung fortschrittlicher Produktionsmethoden, die Entwicklung ausgefeilter Formulierungskapazitäten und die Gewährleistung von Transparenz in der Lieferkette. Die Entwicklung des Eco-Balanced-Portfolios von BASF und die Implementierung erneuerbarer Energie in US-amerikanischen Anlagen exemplifiziert die Verlagerung der Branche hin zu umweltbewusstem Betrieb. Darüber hinaus ermöglichen vertikale Integrationsstrategien in der Produktion von natürlichem Vitamin E den Unternehmen, die Kontrolle über Rohstoffkosten und Qualitätssicherungsprozesse zu behalten.

Die zyklische Natur des Vitamin-E-Marktes und potenzielle Schwachstellen in der Lieferkette erfordern robuste Betriebsstrategien. Unternehmen mit diversifizierten Produktionskapazitäten und etablierten Risikomanagement-Systemen behalten Wettbewerbsvorteile gegenüber solchen, die von Einzelquellen-Lieferketten abhängig sind. Diese operative Resilienz wird besonders bedeutsam bei Produktionsstörungen, da sie Unternehmen ermöglicht, eine konsistente Marktversorgung aufrechtzuerhalten und Kundenanforderungen effektiv zu erfüllen.

Marktführer im Vitamin-E-Bereich

BASF SE

DSM-Firmenich NV

Archer-Daniels-Midland Company

Wilmar International Limited

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig entsteht eine Chance rund um zuverlässigkeitsgetriebene Neuausrichtung der Lieferketten und Qualifizierungsprogramme für Kunden nach Kapazitäts- und Lieferstörungen, insbesondere für standardisierte Vitamin-E-Derivate, die in Ernährung und Futtermitteln eingesetzt werden. BASF verfügt über ein laufendes Investitionsprogramm in Ludwigshafen, um die jährliche Kapazität für Vitamin-E-Acetat bis 2027 um 10 % zu erhöhen, und die Aufhebung der höheren Gewalt für mehrere Vitaminprodukte (einschließlich Vitamin-E-Produkte) im August 2025 unterstützt Neuverhandlungen und Reformulierungsarbeiten für Hersteller, die während der Engpassphase auf alternative Bezugsquellen umgestiegen waren.

Eine zweite Chance hängt mit Veränderungen in der Versorgungsbasis für natürliches Tocopherol und der nachgelagerten Nachfrage nach differenzierten Verabreichungsformen zusammen. Die branchenweit berichtete Einstellung der Produktion von natürlichem Tocopherol durch Cargill (2026) eröffnet anderen Lieferanten Raum, in die nordamerikanische Nachfrage nach natürlichem Tocopherol einzusteigen und sich Zugang zu Deodorierungsdestillat-Strömen zu sichern oder zu optimieren. Gleichzeitig haben Entwickler von Lebensmitteln und Nahrungsergänzungsmitteln mehr Möglichkeiten, den Vitamin-E-Einsatz auf wasserbasierte und wärmebehandelte Produkte auszuweiten, gestützt durch veröffentlichte Forschung aus den Jahren 2024-2026 zu Nanoemulsionen und Mikroverkapselungsansätzen mittels Pickering-Emulsion, die die Stabilität während der Verarbeitung (einschließlich Hochtemperaturbelastung) verbessern und höhere Beladungsmengen ermöglichen, was einen breiteren Einsatz in funktionellen Lebensmitteln, Pulvern und Spezialvormischungen unterstützen kann, in denen Oxidationskontrolle und Handhabungsleistung die Akzeptanz beeinflussen.

Aktuelle Branchenentwicklungen

- Mai 2026: Archer-Daniels-Midland Company hob Tocopherole (Vitamin E) und natürliche Antioxidantien als Wachstumspriorität hervor, um sich weiter in Richtung gesundheitsorientierter, hochwertigerer Inhaltsstoffe zu bewegen. Der strategische Schwerpunkt nutzt ADMs Präsenz in der Ölsaatenverarbeitung, um natürlich gewonnene Tocopherol-Lösungen zu skalieren und die Kundenintegration über die reine Rohstoffpositionierung hinaus zu vertiefen.

- August 2025: BASF hob die höhere Gewalt für mehrere Produkte der Tier- und Humanernährung auf, darunter Vitamin-E-Acetat 98 % und DL-alpha-Tocopherol, mit Wirkung zum 7. August 2025. Die wiederhergestellten normalen Liefervoraussetzungen unterstützten Requalifizierungs- und Vertragszyklen der Kunden nach einer Phase eingeschränkter Verfügbarkeit in wichtigen Vitaminkategorien.

- August 2024: BASF erklärte höhere Gewalt für ausgewählte Vitamin-A-, Vitamin-E- und Carotinoid-Produkte nach einem Brand am Standort Ludwigshafen. Das Ereignis verknappte die Verfügbarkeit von Vitamin-E-Derivaten entlang der Ernährungswertschöpfungsketten und beschleunigte die Diversifizierung der Beschaffung sowie das Bestandsrisikomanagement für Kunden aus den Bereichen Nahrungsergänzungsmittel, Vormischungen und Futtermittel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Vitamin-E-Inhaltsstoffen, die für Endanwendungen wie Lebensmittelanreicherung, Nahrungsergänzungsmittel, Kosmetik, Säuglingsnahrung und Tierfutter in allen wichtigen Regionen verkauft werden. Er umfasst sowohl natürliches als auch synthetisches Vitamin E (Tocopherole und Tocotrienole) in kommerziell gehandelten Formen.

Ausschlüsse: Unverarbeitete Ölsaaten, rohe Deodorierungsdestillat-Ströme sowie fertige Multivitaminprodukte, bei denen Vitamin E nur einen von mehreren Bestandteilen darstellt, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Zutatentyp

- Natürlich

- Synthetisch

- Nach Anwendung

- Funktionelle Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Kosmetik und Körperpflege

- Säuglingsernährung

- Tierfutter

- Sonstiges

- Nach Form

- Öl

- Pulver

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für das Modell zu schaffen und Annahmen realistisch zu halten, wenn sich Interviewaussagen regional unterschieden. Wir stützten uns auf öffentliche Quellen wie Vorschriften zu Lebensmittelzusatzstoffen und Kennzeichnung von Regulierungsbehörden, Handelsstatistiken für Pflanzenöle und verwandte Derivate von Zollportalen sowie landwirtschaftliche Ertragsreihen der FAO.

Wir überprüften außerdem wissenschaftliche Literatur (zum Beispiel Fachzeitschriften zu Vitaminstabilität und Formulierungspraktiken), um zu verstehen, wie sich die Nachfrage nach Form verschiebt, etwa Öl gegenüber Pulver. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Kapazitätserweiterungen und Angaben zum Produktmix nachzuverfolgen. Wo nötig, wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten, Patentrecherchen und sendungsbezogene Import- und Exportprüfungen verwendet. Diese Liste ist beispielhaft, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit Inhaltsstofflieferanten, Formulierern, Distributoren und nachgelagerten Käufern entlang der Wertschöpfungsketten für Lebensmittel, Nutrazeutika, Körperpflege und Futtermittel durchgeführt. Diese Gespräche dienten dazu, Preisspannen einzugrenzen, Form- und Anwendungsaufteilungen zu bestätigen und die Substitution zwischen natürlich und synthetisch zu bewerten. Anschließend wurden regionale Nachfragesignale gegengeprüft und bei größeren Abweichungen rasch erneut Kontakt aufgenommen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 45 % |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 32 % | EMEA: 37 % |

| Kleinere Anbieter: 16 % | Manager: 56 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem wir die Nachfrage anhand anwendungsbezogener Verbrauchssignale und handelsbezogener Verfügbarkeit von Vitamin-E-Inhaltsstoffen rekonstruieren und die Summen dann regional abgleichen. Beim Stresstest des Modells wenden wir selektive Bottom-up-Näherungen an, etwa stichprobenartig erhobene Lieferantenumsätze nach Produktlinie, Kanalprüfungen bei Distributoren sowie eine Plausibilitätsprüfung anhand von Durchschnittspreis mal Volumen für wichtige Formen.

Zu den zentralen Modelleingaben gehören die Aufteilung von natürlichem gegenüber synthetischem Vitamin E, der Formmix (Öl, Pulver und andere) sowie die Anwendungsanteile in Nahrungsergänzungsmitteln, Kosmetik, funktionellen Lebensmitteln, Säuglingsnahrung und Tierfutter. Preisannahmen orientieren sich an interviewbasierten Spannen und werden dann für Produktqualität und typisches Vertragstiming angepasst. Die regionale Gewichtung stützt sich auf Indikatoren wie die Produktion verarbeiteter Lebensmittel, das Wachstum der Nahrungsergänzungsmittelkategorie und Trends in der Körperpflegeherstellung, wodurch der Nachfragepool an den tatsächlichen Verbrauch gekoppelt bleibt.

Für die Prognose wenden wir in der Regel eine Szenarioanalyse mit einer leichten multivariaten Struktur an, bei der die Haupttreiber jährlich auf Basis von Expertenerwartungen zu Endverbrauchswachstum, Substitutionsraten und Preisentwicklung aktualisiert werden. Wo Bottom-up-Eingaben für kleinere Länder unvollständig sind, füllen wir Lücken mithilfe regionaler Benchmarks und Pro-Kopf-Verbrauchsindikatoren und überprüfen diese Annahmen in Folgegesprächen, bevor die Gesamtsummen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand mehrerer unabhängiger Signale überprüft, darunter regionale Handelsrichtung, bekannte Kapazitätsveränderungen sowie die Frage, ob die implizierten Verbrauchstrends mit den Angaben der Käufer übereinstimmen. Tritt ein Ausreißer auf, überprüfen wir die betreffenden Annahmen erneut und validieren die Eingabe durch zusätzliche Recherchen und Sekundärprüfungen.

Vor der Freigabe durchläuft das Modell eine schrittweise Analystenprüfung, bei der Berechnungen nachvollzogen und Abweichungen verständlich erläutert werden. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen, wie einer größeren Kapazitätsveränderung oder einer starken Veränderung der Rohstoffverfügbarkeit, erfolgen Zwischenaktualisierungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang vorgenommen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Mordor Intelligences Marktgröße für Vitamin E im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Vitamin E weichen oft voneinander ab, da Teams nicht dieselben Produkte erfassen und zudem unterschiedliche Basisjahre und Preisansätze wählen. Unterschiede können auch daraus entstehen, wie die Aufteilung zwischen natürlich und synthetisch behandelt wird und ob die Nachfrage aus Futtermitteln und Säuglingsnahrung vollständig einbezogen wird.

Die Abweichung liegt in der Regel im Umfang und der Zähllogik begründet und schlägt sich dann in der Endzahl nieder. Manche Schätzungen stützen sich stark auf die Nachfrage nach hochreinen Nutrazeutika-Qualitäten und halten Lebensmittel und Futtermittel kleiner, während andere eine breitere Preisgestaltung für Inhaltsstoffe oder längere Prognosezeiträume anwenden, die kurzfristige Zyklen glätten. Auch der Zeitpunkt der Währungsumrechnung und die Geschwindigkeit, mit der Annahmen aktualisiert werden, können die angegebene Marktgröße verändern, selbst wenn der zugrunde liegende Nachfragetrend ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,22 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,52 Mrd. USD (2025) | Verwendet ein Setup mit dem Basisjahr 2024 und legt tendenziell den Schwerpunkt auf Umsätze mit hochreinen Inhaltsstoffen für Nahrungsergänzungsmittel und Pharma, was breitere Anwendungsbereiche wie Tierfutter und Säuglingsnahrung unterzählen kann, und wendet einen anderen Preisrealisierungsmix an. |

| Branchenverlag B | 2,70 Mrd. USD (2025) | Verwendet einen längeren Zeithorizont und ein anderes Startjahr, und die Anwendungszuordnung kann Formen und Qualitäten zusammenfassen, was die Preisannahmen verschiebt und die Wertschöpfung von natürlich und synthetisch je nach Region unterschiedlich behandeln kann. |

Die Tabelle zeigt eine deutliche Streuung der Werte für 2025 und 2026, und im Modell von Mordor Intelligence wird der Wert von Vitamin E als Inhaltsstoffumsatz über natürliche und synthetische Typen, über Öl- und Pulverformen sowie über die Endanwendungen Lebensmittel, Nahrungsergänzungsmittel, Kosmetik, Säuglingsnahrung und Futtermittel hinweg erfasst. Sobald der Umfang angeglichen und die Preise auf typische Qualitäts- und Anwendungsmixe zurückgeführt werden, ergeben sich die verbleibenden Unterschiede größtenteils aus der Wahl des Basisjahres und der Geschwindigkeit, mit der Annahmen nach Nachfrage- oder Angebotsverschiebungen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vitamin-E-Markt derzeit und wie schnell wächst er?

Der Vitamin-E-Markt wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,26 Milliarden USD erreichen, was einer CAGR von 5,78 % über den Prognosezeitraum 2026–2031 entspricht.

Welcher Zutatentyp hält den größten Anteil am Vitamin-E-Markt?

Natürliches d-alpha-Tocopherol führt mit einem Umsatzanteil von 57,80 % im Jahr 2025 und wächst mit einer CAGR von 6,02 %, da die Präferenzen für saubere Kennzeichnung zunehmen.

Warum ist Europa die am schnellsten wachsende Region für Vitamin E?

Strenge Vorschriften zur sauberen Kennzeichnung und die Bereitschaft der Verbraucher, Aufpreise für nachhaltig beschaffte Zutaten zu zahlen, treiben Europas CAGR-Ausblick von 7,79 % an.

Welches Anwendungssegment wächst am schnellsten?

Kosmetik und Körperpflege, unterstützt durch die antioxidativen Vorteile von Vitamin E, wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

Seite zuletzt aktualisiert am: