Marktgröße und Marktanteil für Artemisinin-Kombinationstherapie

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

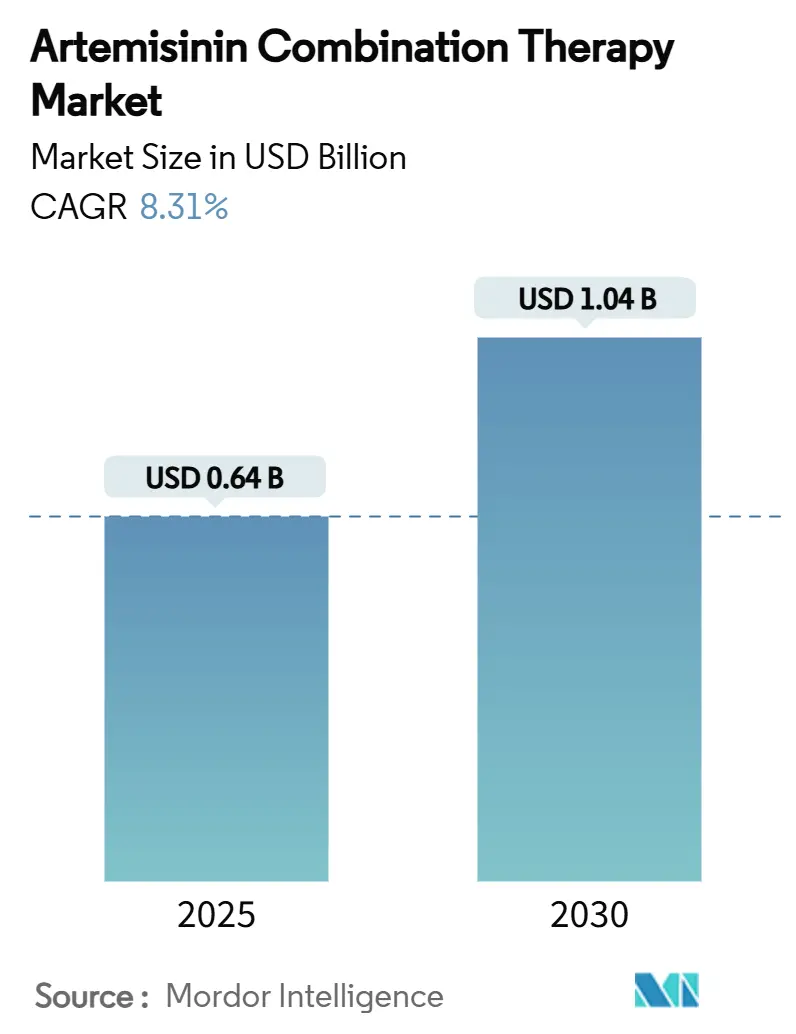

| Marktgröße (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2030) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Artemisinin-Kombinationstherapie von Mordor Intelligence

Die Marktgröße für Artemisinin-Kombinationstherapie beläuft sich im Jahr 2025 auf 0,64 Milliarden USD und wird voraussichtlich bis 2030 auf 1,04 Milliarden USD ansteigen, was einer CAGR von 8,31 % entspricht. Die anhaltende Abhängigkeit von Artemisinin-basierten Therapieschemata bei unkomplizierter Plasmodium-falciparum-Malaria hält die Grundnachfrage robust, während zunehmende Resistenzen in Ostafrika die therapeutische Diversifizierung beschleunigen. Großangelegte Beschaffungen durch Geldgeber, insbesondere durch den Globalen Fonds und die US-amerikanische Präsidialinitiative gegen Malaria, stützen die Volumina, auch wenn die Volatilität der Hilfsmittel Preisunsicherheiten erzeugt. Die lokale Fertigungskapazität nimmt in Indien, Nigeria und Äthiopien zu, was die Vorlaufzeiten verkürzt und die Frachtkosten senkt. Pädiatrische Innovationen, wie Novartis' Coartem Baby, erschließen neue Teilsegmente, und die Pipeline an Dreifach-Artemisinin-Kombinationen verspricht Differenzierung in Gebieten mit K13-Mutationen. Zusammen begründen diese Kräfte eine aufwärts gerichtete Entwicklung für den Markt für Artemisinin-Kombinationstherapie, trotz Kostendruck bei der Rohstoffversorgung.

Wesentliche Erkenntnisse des Berichts

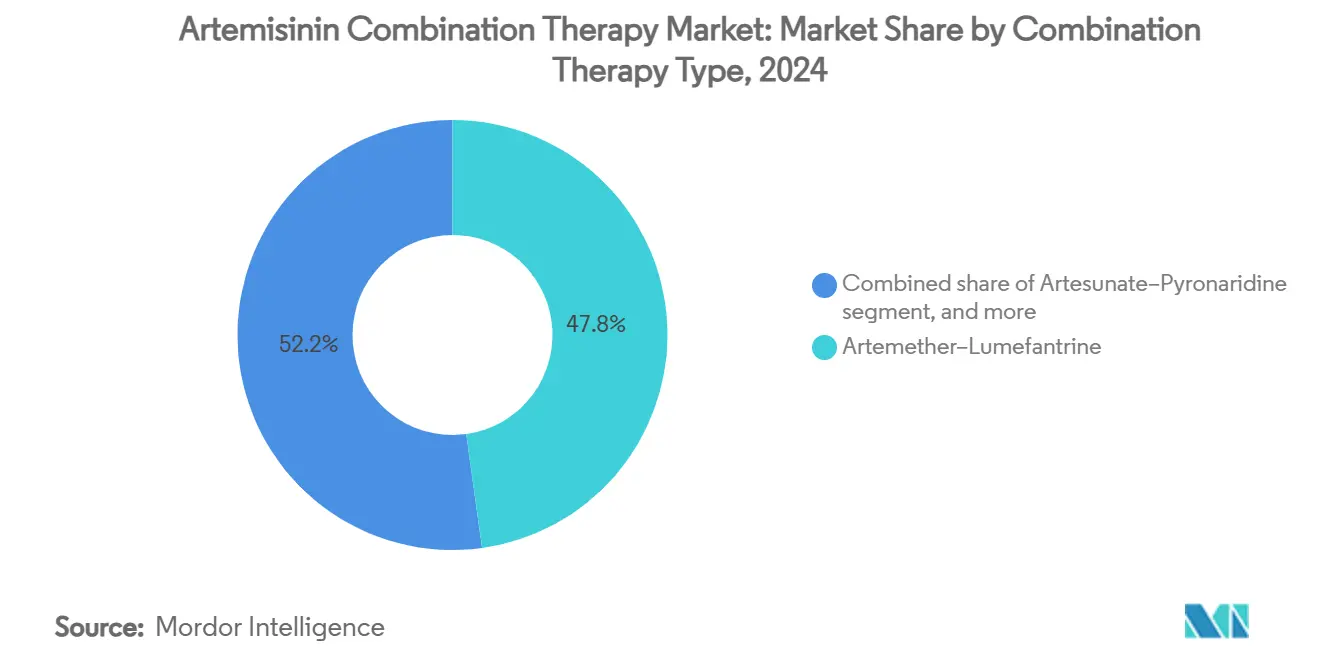

- Nach Kombinationstherapietyp führte Artemether-Lumefantrin im Jahr 2024 mit einem Marktanteil von 47,82 % am Markt für Artemisinin-Kombinationstherapie; Artesunat-Pyronaridine wird voraussichtlich bis 2030 mit einer CAGR von 10,45 % wachsen.

- Nach Formulierung entfielen im Jahr 2024 68,43 % des Marktvolumens für Artemisinin-Kombinationstherapie auf orale Tabletten, während parenterale Produkte bis 2030 mit einer CAGR von 10,67 % wachsen.

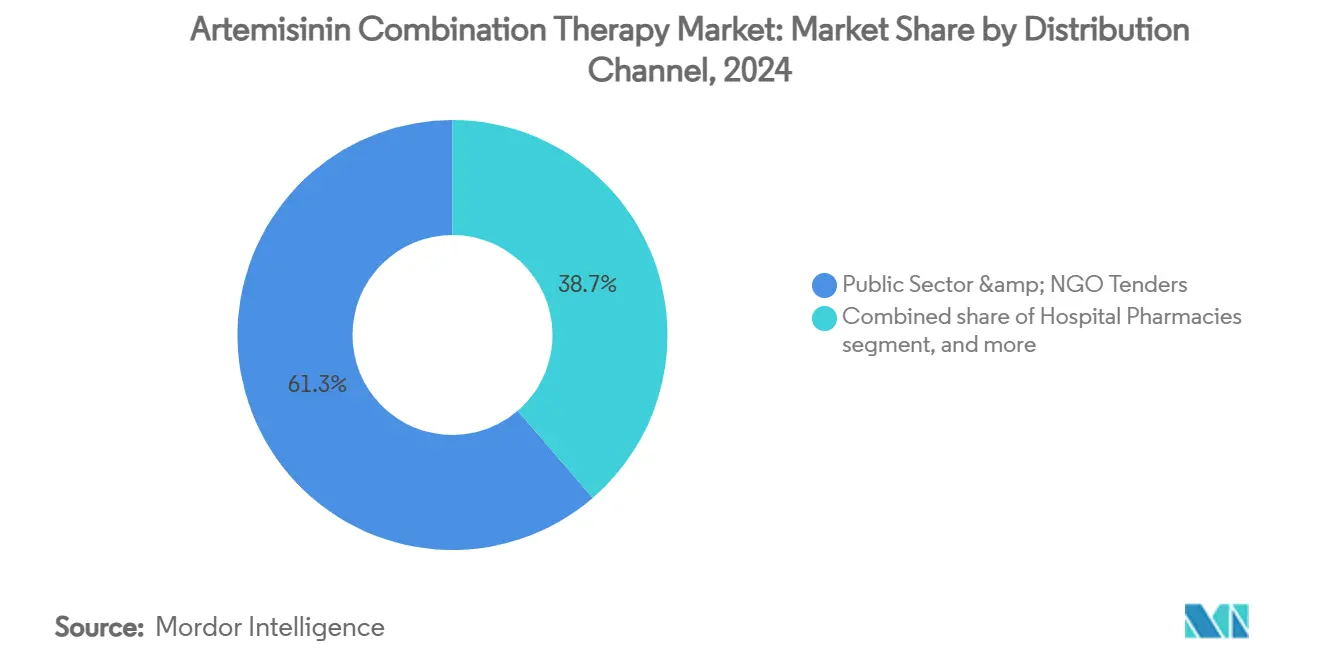

- Nach Vertriebskanal kontrollierten Ausschreibungen des öffentlichen Sektors im Jahr 2024 61,34 % des Marktes für Artemisinin-Kombinationstherapie; Einzel- und Online-Apotheken verzeichnen mit 11,87 % bis 2030 die höchste CAGR.

- Nach Endnutzer entfielen im Jahr 2024 55,43 % des Marktes für Artemisinin-Kombinationstherapie auf Krankenhäuser, während Gemeindezentren für Gesundheitsversorgung mit einer CAGR von 11,45 % bis 2030 am schnellsten wachsen.

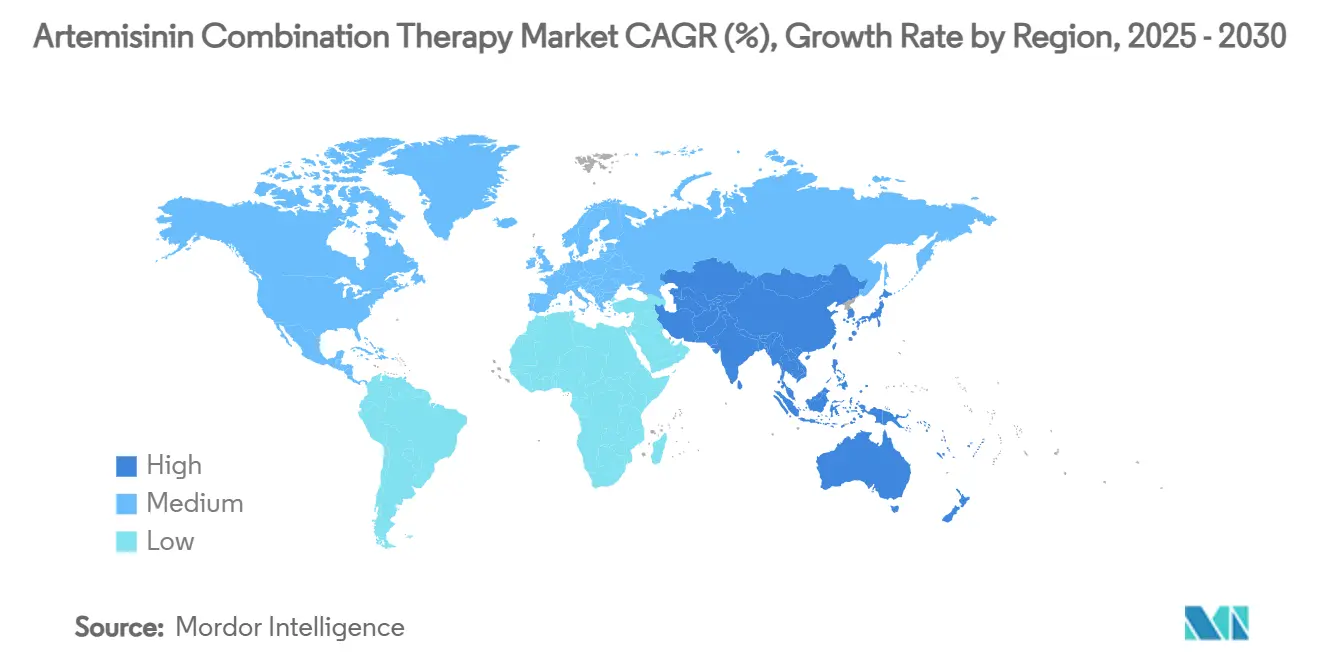

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 42,43 %; für den Asien-Pazifik-Raum wird zwischen 2025 und 2030 eine CAGR von 9,43 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Artemisinin-Kombinationstherapie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Malariaerkrankungslast in endemischen Regionen | +2.1% | Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Großangelegte staatliche und Geldgeber-Beschaffungsprogramme | +1.8% | Global, Afrika-zentriert | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Entwicklung von Arzneimitteln mit fixer Dosiskombination | +1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der WHO-Präqualifizierung und regulatorischen Harmonisierung | +1.2% | Afrika, Asien | Langfristig (≥ 4 Jahre) |

| Ausbau der lokalen Fertigungskapazitäten in Afrika und Asien | +0.9% | Afrika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration der Artemisinin-Kombinationstherapie in das gemeindliche Fallmanagement und digitale Lieferketten | +0.7% | Afrika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Malariaerkrankungslast in endemischen Regionen

Die WHO verzeichnete im Jahr 2023 263 Millionen klinische Fälle und 597.000 Todesfälle, wobei 95 % der Todesfälle in Afrika auftraten. Klimabedingte Verschiebungen verlängern die Übertragungssaisons, wie in Burkina Faso und Mali beobachtet, wo Novartis Patienten außerhalb historischer Spitzenzeiten einschloss. Kinder unter 5 Jahren machen 76 % der Todesfälle aus, was die Nachfrage nach pädiatrischen Artemisinin-Kombinationstherapien antreibt. Endemische Immunität begrenzt symptomatische Fälle bei Erwachsenen, doch Durchbruchsinfektionen erfordern weiterhin eine schnelle Behandlung, was die Volumennachfrage aufrechthält. Partielle Artemisinin-Resistenz übersteigt eine Prävalenz von 30 % im Norden Ugandas, was Hersteller dazu veranlasst, neue Partnerarzneimittel zu erforschen.

Großangelegte staatliche und Geldgeber-Beschaffungsprogramme

Öffentliche Ausschreibungen verteilten im Jahr 2022 217 Millionen Artemisinin-Kombinationstherapie-Behandlungszyklen, fast ausschließlich in Subsahara-Afrika. Warnungen vom April 2025 über Kürzungen der Entwicklungshilfe verdeutlichen die Fragilität der Finanzierung und stören Netzwerkkampagnen und Chemoprävention. Der WHO-Präqualifizierungsstatus verschafft Bietvorteile und drängt kleinere regionale Anbieter zu Gemeinschaftsunternehmen. Politiken zur Verwendung mehrerer Erstlinientherapien verpflichten Geldgeber, Bestellungen auf mindestens drei Artemisinin-Kombinationstherapie-Schemata aufzuteilen, was die Lieferantenlisten erweitert und Einzelproduktrisiken streut.

Fortschritte bei der Entwicklung von Arzneimitteln mit fixer Dosiskombination

Die regulatorische Zulassung für Coartem Baby im Juli 2025 erfüllte die Dosierungssicherheitsanforderungen für Säuglinge unter 5 kg. Dreifach-Artemisinin-Kombinationen erreichten in Phase-III-Studien Nicht-Unterlegenheit, unterstützt durch einen GHIT-Zuschuss von 3,3 Millionen USD an Shanghai Fosun. Solche Innovationen sind kapitalintensiv, verlängern aber die Lebensdauer von Molekülen dort, wo K13-Mutationen die Wirksamkeit beeinträchtigen.

Ausweitung der WHO-Präqualifizierung und regulatorischen Harmonisierung

Dihydroartemisinin von Guilin Pharmaceutical erhielt im Dezember 2024 die Präqualifizierung, was beschleunigte Überprüfungen unterstreicht, die nun auf 12-Monats-Zyklen abzielen. Die Einzeldosis-Indikation von Tafenoquin für Plasmodium vivax diversifiziert die Antimalaria-Portfolios weiter[1]Medicines for Malaria Venture, "Strategie für mehrere Erstlinientherapien," mmv.org. Der Plan von MMV, die Anzahl der WHO-qualifizierten afrikanischen Hersteller bis 2030 zu verdoppeln, strukturiert die Lieferketten in Richtung endemischer Regionen um.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entstehung von Mehrfacharzneimittelresistenz in der Großen Mekong-Subregion und Afrika | -2.3% | Südostasien, Ostafrika | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für Artemisinin-Rohstoffe | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch neuartige Einzel-Dosis-Antimalariamittel und Impfstoffe | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Verbreitung von minderwertigen und gefälschten Artemisinin-Kombinationstherapien auf informellen Märkten | -1.0% | Subsahara-Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Entstehung von Mehrfacharzneimittelresistenz in der Großen Mekong-Subregion und Afrika

Partielle Artemisinin-Resistenz umfasst K13-Mutationen, die im Norden Ugandas inzwischen 30 % und in Ruanda 20 % übersteigen. Klinische Rückfallraten von 10,3 % bei Kindern signalisieren zunehmende Therapieversagen. Die WHO-Leitlinie zur Verwendung mehrerer Erstlinientherapien erhöht die Beschaffungsbudgets, da parallele Bestände von mindestens drei Artemisinin-Kombinationstherapien erforderlich sind, um den Selektionsdruck zu mindern, was die Lagerkosten für Gesundheitsministerien erhöht.

Volatile Lieferkette für Artemisinin-Rohstoffe

Artemisia annua enthält nur 0,5–0,8 % Artemisinin, und chinesische Ernteausfälle übertragen Preisspitzen schnell auf die globale Versorgung. Frachtengpässe während der Pandemie führten zu lokalen Lagerausfällen und verdeutlichten die Versorgungsunsicherheit. Semisynthetische Fermentation bietet theoretischen Schutz, bleibt aber trotz des von PATH geleiteten Technologietransfers kommerziell unterentwickelt. Preisvolatilität trifft öffentliche Ausschreibungen am härtesten und erzwingt ad-hoc-Budgetumschichtungen mit dem Risiko von Behandlungsunterbrechungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kombinationstherapietyp: Dominanz von Artemether-Lumefantrin steht unter Resistenzdruck

Artemether-Lumefantrin behielt im Jahr 2024 einen Marktanteil von 47,82 % am Markt für Artemisinin-Kombinationstherapie, gestützt durch über 1 Milliarde verabreichte Behandlungszyklen seit 1999. Doch zunehmende K13-Mutationen schränken die künftige Abhängigkeit ein und treiben Artesunat-Pyronaridine mit einer CAGR von 10,45 % voran, da Länder Rotationsschemata erproben. Mosambik stellte fest, dass Dihydroartemisinin-Piperaquin und Artesunat-Amodiaquin PCR-korrigierte Heilungsraten von über 90 % aufweisen, was therapeutische Wechsel legitimiert[2]Malaria Journal, "Wirksamkeit von Artemisinin-Kombinationstherapien in Mosambik," malariajournal.org. Dreifachkombinationen in der Evaluierung könnten bald die Arzneimittellisten umstrukturieren und Hersteller dazu zwingen, Multi-Therapie-Portfolios statt eines einzigen Leitprodukts anzubieten.

Eine vielfältige Schemapipeline reduziert das Einzelprodukt-Konzentrationsrisiko, das den Markt für Artemisinin-Kombinationstherapie historisch geprägt hat. Unternehmen, die zwei oder mehr WHO-anerkannte Kombinationen vermarkten können, werden Beschaffungslose gewinnen, die für Multi-Linien-Strategien reserviert sind, und so die Anteilsresilienz bei Wirksamkeitsverschiebungen verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Formulierung: Orale Tabletten führend, während parenterale Produkte Innovationspotenzial zeigen

Orale Tabletten kontrollierten im Jahr 2024 68,43 % des Volumens dank gemeindlicher Fallmanagementprotokolle, die auf Laiensanitäter angewiesen sind. Das Segment profitiert von geringer Fertigungskomplexität und Stabilität bei Umgebungstemperatur. Die pädiatrische Nachfrage beschleunigt dispergierbare Formulierungen wie Coartem Baby und verdeutlicht den Umsatz, der freigesetzt wird, wenn die Dosierung der Gewichtsklassenpräzision entspricht.

Parenterales Artesunat hält eine kleinere, aber wichtige Nische für schwere Malaria und wächst mit einer CAGR von 10,67 %, da Überweisungsnetzwerke gestärkt werden. WHO-zertifizierte Werke von Guilin, Macleods und Ipca sichern die Qualität für das Erwachsenenprotokoll mit 2,4 mg/kg[3]Schwere Malaria-Observatorium, "Dosierungsrichtlinien für injizierbares Artesunat," severemalaria.org. Das von Novartis untersuchte intravenöse Cipargamin zielt darauf ab, Artesunat dort zu ersetzen, wo Resistenzen die Clearance-Raten verringern, was zeigt, dass selbst volumenschwache Krankenhaussegmente Forschungs- und Entwicklungsagenden prägen können.

Nach Vertriebskanal: Dominanz des öffentlichen Sektors bei Qualitätsbedenken auf dem privaten Markt

Öffentliche und NGO-Kanäle machten im Jahr 2024 61,34 % der Beschaffung aus, angetrieben durch Massenbeschaffungen des Globalen Fonds, die Stückpreise unter 1 USD sichern. Doch Kürzungen der Geberfinanzierung gefährden die Kontinuität und schaffen Lücken, die private Einzelhandelsketten füllen. Einzel- und Online-Plattformen wachsen mit einer CAGR von 11,87 %, weisen jedoch eine höhere Prävalenz von Fälschungen auf, wobei WHO-Erhebungen nicht qualifizierte Packungen mit Behandlungsversagerclustern in Verbindung bringen. Regulierungsbehörden erproben daher digitale Verifizierungscodes, wie Nigerias Mobile Authentication Service, um Packungen am Verkaufsort zu authentifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Führungsrolle der Krankenhäuser verlagert sich hin zur gemeindezentrierten Versorgung

Krankenhäuser verabreichen weiterhin 55,43 % der Artemisinin-Kombinationstherapie-Behandlungszyklen, hauptsächlich parenterale Schemata bei schwerer Malaria. Dennoch expandieren Gemeindezentren für Gesundheitsversorgung am schnellsten mit einer CAGR von 11,45 %, da Ministerien das integrierte gemeindliche Fallmanagement mit digitaler Entscheidungsunterstützung einführen. Das wirtschaftliche Modell Madagaskars schätzt 3.722 jährlich verhinderte behinderungsbereinigte Lebensjahre durch den Ausbau des integrierten gemeindlichen Fallmanagements. Smartphone-gestützte Berichterstattung in Mosambiks upSCALE- und Kenias eCHIS-Systemen verbessert die Adhärenzüberwachung und positioniert Gemeindekanäle als künftige Volumenführer.

Geografische Analyse

Nordamerika hält derzeit 42,43 % des Marktanteils für Artemisinin-Kombinationstherapie, was seine überproportionale Rolle bei der geberfinanzierten globalen Distribution widerspiegelt. Käufe durch die US-amerikanische Präsidialinitiative gegen Malaria und Hubs des Globalen Fonds in Atlanta sichern mehrjährige Rahmenverträge, die die regionale Nachfrage stabilisieren. Fortschrittliche Kühlkettenlogistik und strenge Pharmakovigilanz-Systeme unterstützen die schnelle Chargenfreigabe und halten das Risiko von Lagerausfällen für inländische Reisekliniken und Auslandspartner gering. Die Präsenz von Forschungs- und Entwicklungsführern wie Novartis und Sanofi zieht klinische Studien an, die Lieferantenbeziehungen mit Beschaffungsbehörden weiter festigen. Dennoch haben jüngste Anzeichen einer Straffung des Bundeshaushalts Unsicherheiten erzeugt, die einige künftige Bestellungen in Richtung aufstrebender Fertigungszentren in Asien umlenken könnten.

Der Asien-Pazifik-Raum wird voraussichtlich seine Marktgröße für Artemisinin-Kombinationstherapie mit einer CAGR von 9,43 % bis 2030 ausbauen, dem weltweit schnellsten Tempo. Indiens großangelegte Werke von Cipla und Ipca kombinieren niedrige Umwandlungskosten mit wachsendem Inlandsverbrauch und ermöglichen es der Region, bei Ausschreibungen aggressiv zu konkurrieren. Regierungen in Myanmar, Papua-Neuguinea und Kambodscha gleichen nationale Behandlungsrichtlinien mit dem Mehrfach-Erstlinientherapie-Ansatz der WHO an und erweitern so das adressierbare Produktportfolio. Da immer mehr asiatische Einrichtungen die WHO-Präqualifizierung erhalten, verkürzen Ministerien die Vorlaufzeiten und reduzieren das Währungsrisiko durch regionale Beschaffung.

Der Nahe Osten & Afrika trägt weiterhin die schwerste Krankheitslast, erfasst jedoch einen kleineren Anteil der globalen Ausgaben, da der Behandlungszugang stark von externen Zuschüssen abhängt. Nigeria, Tansania und Uganda führen digitale Packungsverifizierungscodes ein, um gefälschte Artemisinin-Kombinationstherapien zu bekämpfen, ein Schritt, der das öffentliche Vertrauen stärken und die legitime Einzelhandelsnachfrage ankurbeln soll. Lokale Hersteller in Nigeria und Äthiopien bauen ihre Kapazitäten mit technischer Unterstützung von Medicines for Malaria Venture aus und streben an, die Anzahl der WHO-qualifizierten afrikanischen Lieferanten bis 2030 zu verdoppeln. Europa trägt hauptsächlich durch Geberfinanzierung und Impfstoff-Forschung und -Entwicklung bei, nicht durch direkten Verbrauch, aber seine strengen Qualitätsstandards prägen globale Spezifikationen, die alle Lieferanten erfüllen müssen.

Wettbewerbslandschaft

Der Markt für Artemisinin-Kombinationstherapie ist mäßig fragmentiert. Multinationale Unternehmen wie Novartis, Cipla und Sanofi sichern sich Geberausschreibungen durch WHO-qualifizierte Portfolios und Pharmakovigilanz-Kapazitäten. Die Zulassung von Coartem Baby im Juli 2025 stärkte Novartis' pädiatrisches Franchise, während seine Ganaplacid-Lumefantrin-Kombination in Phase-III-Studien voranschreitet. Cipla nutzt kostenwettbewerbsfähige indische Werke und ein WHO-gelistetes pädiatrisches Dispersibel, um in afrikanische Ausschreibungen einzudringen. Sanofi vermarktet Artesunat-Amodiaquin gemeinsam und hält einen starken Anteil im frankophonen Afrika.

Regionale Hersteller – darunter Nigerias Emzor, Äthiopiens Addis Pharmaceutical Factory und Vietnams Mekophar – gewinnen lokale Verträge, wo Versandvorlaufzeiten das Markenprestige überwiegen. Die Integration digitaler Lieferketten entwickelt sich zu einem Differenzierungsmerkmal; Unternehmen, die mit Kenias eCHIS-Plattform zusammenarbeiten, erhalten Nutzungsanalysen, die Pharmakovigilanz-Dossiers stärken. Wettbewerbsbedrohungen entstehen auch durch Impfstoffentwickler: Das Preissenkungsversprechen von GSK und Bharat für RTS,S und Oxfords-Serums WHO-gelistetes R21 könnte Behandlungszyklen bei Erwachsenen unterdrücken, obwohl die pädiatrische Nachfrage angesichts partieller Wirksamkeit bestehen bleibt.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Dreifachkombinationen, Formulierungen für Säuglingsgewicht und synthetische Artemisinin-Ausgangsstoffe. Unternehmen, die diese Innovationen mit robuster Qualitätssicherung bündeln können, werden inkrementelles Wachstum im Markt für Artemisinin-Kombinationstherapie erzielen, trotz struktureller Geberabhängigkeit.

Marktführer der Branche für Artemisinin-Kombinationstherapie

Novartis AG

KPC Pharmaceuticals

Cipla Ltd.

Sanofi S.A.

Fosun Pharmaceutical (Guilin Pharmaceutical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Novartis erhielt die Zulassung für Coartem Baby, die erste Artemisinin-Kombinationstherapie für Neugeborene von 2–5 kg, mit Einführung in acht afrikanischen Ländern.

- Juni 2025: Oxford University und Recipharm weiteten die Impfstoffherstellung für die Kandidaten R78C und RH5.1 aus und stärkten die Versorgung mit klinischem Material.

- Juni 2025: GSK und Bharat verpflichteten sich, den Preis des RTS,S-Impfstoffs bis 2028 zu halbieren, um Beschaffungsbudgets zu entlasten.

- Mai 2025: Novartis verpflichtete sich, die Artemisinin-Kombinationstherapie-Produktion trotz möglicher Kürzungen der Geberfinanzierung aufrechtzuerhalten.

Globaler Berichtsumfang für den Markt für Artemisinin-Kombinationstherapie

Gemäß dem Berichtsumfang ist Artemisinin ein Pflanzenderivat, das aus Artemisia annua, auch bekannt als Einjähriger Beifuß, gewonnen wird und dafür bekannt ist, die Anzahl der Plasmodium-Parasiten im Blut von Malariapatienten wirksam und schnell zu reduzieren. Die Artemisinin-Kombinationstherapie zur Behandlung von Plasmodium-falciparum-Malaria

Der Markt für Artemisinin-Kombinationstherapie ist segmentiert nach Kombinationstherapietyp (Artemether-Lumefantrin, Artesunat-Amodiaquin, Artesunat-Pyronaridine, Artesunat-Sulfadoxin-Pyrimethamin und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Artemether-Lumefantrin |

| Artesunat-Amodiaquin |

| Artesunat-Pyronaridine |

| Artesunat-Sulfadoxin-Pyrimethamin |

| Sonstige Kombinationstherapietypen |

| Orale Tabletten |

| Orale Suspension (pädiatrisch) |

| Parenteral (intravenöses/intramuskuläres Artesunat) |

| Ausschreibungen des öffentlichen Sektors und von NGOs |

| Krankenhausapotheken |

| Einzel- und Online-Apotheken |

| Krankenhäuser |

| Gemeindezentren für Gesundheitsversorgung |

| Reisekliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kombinationstherapietyp | Artemether-Lumefantrin | |

| Artesunat-Amodiaquin | ||

| Artesunat-Pyronaridine | ||

| Artesunat-Sulfadoxin-Pyrimethamin | ||

| Sonstige Kombinationstherapietypen | ||

| Nach Formulierung | Orale Tabletten | |

| Orale Suspension (pädiatrisch) | ||

| Parenteral (intravenöses/intramuskuläres Artesunat) | ||

| Nach Vertriebskanal | Ausschreibungen des öffentlichen Sektors und von NGOs | |

| Krankenhausapotheken | ||

| Einzel- und Online-Apotheken | ||

| Nach Endnutzer | Krankenhäuser | |

| Gemeindezentren für Gesundheitsversorgung | ||

| Reisekliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Artemisinin-Kombinationstherapie?

Die Marktgröße für Artemisinin-Kombinationstherapie beträgt im Jahr 2025 0,64 Milliarden USD.

Wie schnell wird der Markt für Artemisinin-Kombinationstherapie voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 8,31 % wachsen.

Welche Kombinationstherapie hat den größten Marktanteil?

Artemether-Lumefantrin führt im Jahr 2024 mit einem Marktanteil von 47,82 %.

Warum gewinnt Artesunat-Pyronaridine an Bedeutung?

Es verzeichnet die höchste CAGR von 10,45 % aufgrund seiner Wirksamkeit gegen aufkommende Artemisinin-Resistenzen.

Wie wirkt sich die Geberfinanzierung auf die Marktstabilität aus?

Die Geberbeschaffung liefert mehr als 60 % des globalen Volumens an Artemisinin-Kombinationstherapien; Kürzungen der Entwicklungshilfe können Versorgungslücken und Preisvolatilität auslösen.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird eine CAGR von 9,43 % prognostiziert, angetrieben durch lokale Fertigung und anhaltende Malariabelastung.

Seite zuletzt aktualisiert am: