Globaler Aptamere-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.34 Milliarden US-Dollar |

| Marktgröße (2031) | 4.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Aptamere-Marktanalyse von Mordor Intelligence

Die Aptamere-Marktgröße wurde im Jahr 2025 auf 2,05 Milliarden USD geschätzt und soll von 2,34 Milliarden USD im Jahr 2026 auf 4,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 14,22 % während des Prognosezeitraums (2026-2031). Der Schwung kommt von der regulatorischen Validierung, der durch künstliche Intelligenz beschleunigten Entdeckung sowie dem zunehmenden Einsatz in der Präzisionsdiagnostik und zielgerichteten Therapeutika. Das U.S. Public Health Emergency Medical Countermeasures Enterprise hat für 2023-2027 79,5 Milliarden USD bereitgestellt, ein beträchtlicher Finanzierungspool, der die schnelle Entwicklung von Pathogensensoren vorantreibt und dem Aptamere-Markt direkt zugute kommt [1]Quelle: Jing Zhang et al., „Vorhersage der Aptamer-Affinität mithilfe eines Ansatzes der künstlichen Intelligenz,” pubs.rsc.org . Durchbrüche wie die FDA-Zulassung von IZERVAY für geografische Atrophie im Jahr 2023 und die Einführung von UltraSELEX im Jahr 2025, das die Selektion in einer einzigen Runde abschließt, senken die Risikowahrnehmung und verkürzen die Entwicklungszeiträume. Neben diesen Treibern erleichtern mikrofluidische Automatisierung und enzymatische DNA-Synthese die Fertigungsbeschränkungen, obwohl die Kapazität für oligonukleotide in Analysequalität ein kurzfristiger Engpass bleibt, der die Expansion trotz starker Grundnachfrage dämpfen könnte.

Wichtigste Erkenntnisse des Berichts

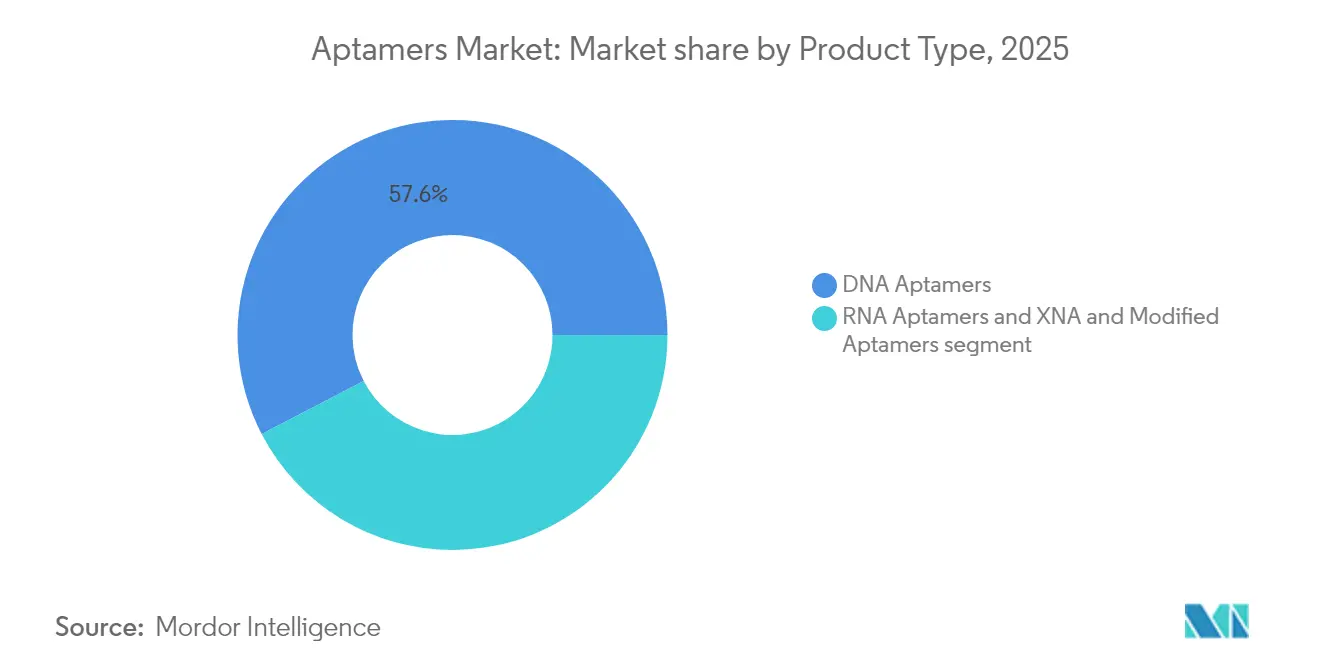

- Nach Produkttyp führten DNA-Aptamere mit einem Aptamere-Marktanteil von 57,62 % im Jahr 2025, während RNA-Aptamere bis 2031 mit einem CAGR von 15,22 % vorankommen sollen.

- Nach Anwendung entfiel auf die Diagnostik ein Anteil von 45,90 % an der Aptamere-Marktgröße im Jahr 2025, während therapeutische Anwendungen bis 2031 voraussichtlich mit einem CAGR von 15,44 % wachsen werden.

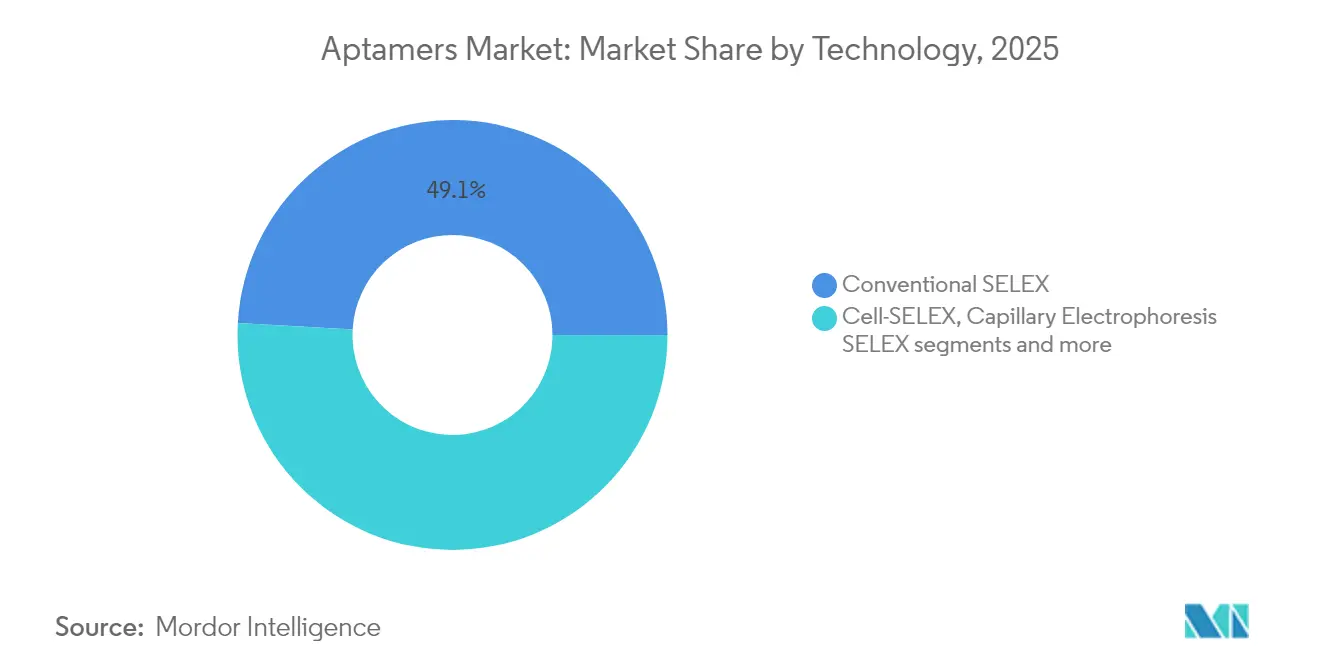

- Nach Technologie hielt konventionelles SELEX im Jahr 2025 einen Anteil von 49,12 % an der Aptamere-Marktgröße; mikrofluidisches SELEX ist das am schnellsten wachsende Segment mit einem CAGR von 16,05 %.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 40,70 % an der Aptamere-Marktgröße und sollen bis 2031 mit einem CAGR von 16,78 % wachsen.

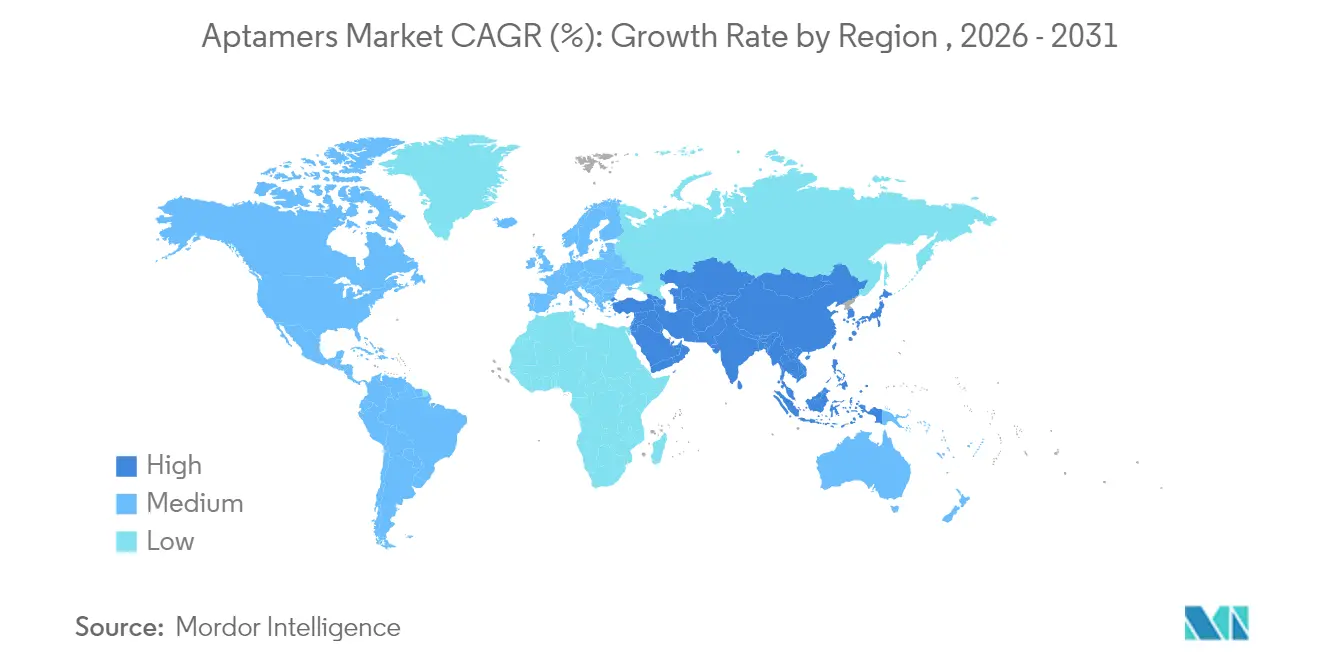

- Nach Geografie dominierte Nordamerika mit einem Aptamere-Marktanteil von 44,10 % im Jahr 2025, während der Asien-Pazifik-Raum mit einem prognostizierten CAGR von 17,28 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Durch generative KI beschleunigte In-silico-Aptamer-Entdeckung

Modelle der künstlichen Intelligenz sagen Bindungsaffinitäten mittlerweile mit einer Genauigkeit von nahezu 90 % voraus und verkürzen konventionelle SELEX-Zyklen von Monaten auf Wochen [2]Quelle: Behörde für strategische Vorbereitung und Reaktion, „Mehrjahresbudget des Public Health Emergency Medical Countermeasures Enterprise: Haushaltsjahre 2023-2027,” aspr.hhs.gov . UltraSELEX, das 2025 vorgestellt wurde, schließt die Kandidatenidentifikation in einer einzigen Screening-Runde ab und treibt den Entdeckungsdurchsatz auf ein beispielloses Niveau. KI-gestützte Plattformen sammelten im Jahr 2024 gemeinsam mehr als 2 Milliarden USD an Risikokapital ein, was das kommerzielle Vertrauen in die algorithmusgesteuerte Selektion bestätigt. Unternehmen, die KI-gestützte Arbeitsabläufe einsetzen, berichten von Kostensenkungen von 60-80 % pro Kandidat, ein Unterschied, der die Wettbewerbsbarrieren neu definiert. Da sich die Entdeckungsökonomie verbessert, treten kleinere Unternehmen in den Aptamere-Markt ein und intensivieren Innovations- und Kooperationsaktivitäten.

Analyse der Treiber-Auswirkungen auf den globalen Aptamere-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch generative KI beschleunigte In-silico-Aptamer-Entdeckung | +2.8% | Global, mit Schwerpunkt in Nordamerika und China | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach hochempfindlicher Diagnostik (Nachweisgrenze im Sub-Pikomolar-Bereich) | +3.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von mRNA/LNP-Plattformen, die die Co-Formulierung von RNA-Aptameren ermöglichen | +2.1% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Finanzierungsanstieg für neuartige bispezifische Aptamer-Wirkstoff-Konjugate | +1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mainstream-SELEX-Automatisierung senkt die Kosten pro Kandidat | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Pandemievorsorge-Zuschüsse für schnelle Pathogensensoren | +1.8% | Nordamerika und Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochempfindlicher Diagnostik (Nachweisgrenze im Sub-pM-Bereich)

Point-of-Care-Umgebungen und Präzisionsmedizin-Workflows erfordern Tests, die Biomarker auf Femtomolar-Niveau identifizieren. Aptamer-basierte Sensoren erreichen routinemäßig Nachweisgrenzen unter 1 pM und übertreffen enzymgekoppelte Immunadsorptionstests um 2-3 Größenordnungen. COVID-19 unterstrich den Wert einer schnellen, empfindlichen Pathogenuntersuchung und katalysierte nachhaltige Investitionen in Diagnoseformate der nächsten Generation. Elektrochemische Aptasensoren detektieren nun kardiales Troponin bei 10 pg/mL, was eine frühzeitige Triage bei Myokardinfarkt in Notaufnahmen ermöglicht. Die Integration mit Mikrofluidik-Chips reduziert die Probenvolumina auf Mikroliter, ein entscheidender Vorteil für pädiatrische und geriatrische Testszenarien. Diese Leistungsverbesserungen stärken die Positionierung des Aptamere-Marktes gegenüber antikörperzentrierten Technologien.

Wachstum von mRNA/LNP-Plattformen, die die Co-Formulierung von RNA-Aptameren ermöglichen

Erfolge bei der mRNA-Impfung haben die Verabreichung mittels Lipid-Nanopartikeln (LNP) normalisiert und Co-Formulierungswege für RNA-Aptamere eröffnet. Kombinierte LNP-Aptamer-Konstrukte zeigen eine 10-fache Verbesserung der zellspezifischen Aufnahme im Vergleich zu nackter mRNA. Pharmazeutische Pipelines, die auf Onkologie und Lebererkrankungen abzielen, lizenzieren zunehmend Aptamer-Liganden, um die Gewebeselektivität zu schärfen, wie eine 2024 angekündigte Zusammenarbeit zwischen AstraZeneca und Aptamer Group belegt. Da die Formulierungs-Toolkits ausgereifter werden, entwickeln sich RNA-Aptamere von Forschungskuriositäten zu Kernkomponenten von Nukleinsäuremedikamenten der nächsten Generation.

Finanzierungsanstieg für neuartige bispezifische Aptamer-Wirkstoff-Konjugate

Bispezifische Aptamer-Konstrukte nutzen die duale Bindung an Tumorantigene und Immunzellen, um potente Zytotoxine zu lokalisieren und gleichzeitig die systemische Exposition zu begrenzen. Wissenschaftler der Universität Illinois berichteten 2025 von einer 40-prozentigen Reduktion von Leukämie-Stammzellen mit einem solchen Konstrukt. Die Risikofinanzierung für Aptamer-Therapeutika überstieg 2024 500 Millionen USD, wobei bispezifische Programme Premiumbewertungen erzielten. Die regulatorische Prüfung bleibt komplex, da die Behörden sowohl die Aptamer-Targeting-Spezifität als auch die Nutzlastsicherheit bewerten, doch die IZERVAY-Entscheidung der FDA zeigt einen gangbaren Weg für nukleotidmodifizierte Wirkstoffe. Diese Entwicklungen erhöhen die therapeutische Relevanz des Aptamere-Marktes und erweitern seine strategischen Kooperationen mit Onkologie-Medikamentenentwicklern.

Analyse der Hemmnisse-Auswirkungen auf den globalen Aptamere-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentdickichte rund um modifizierte Nukleotide | -1.40% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Synthesekapazität für Oligonukleotide in Analysequalität | -2.10% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe klinische Vertrautheit im Vergleich zu Antikörpern | -1.20% | Global, variierend je nach Reifegrad des Gesundheitssystems | Mittelfristig (2-4 Jahre) |

| Strenge FDA-CMC-Anforderungen für Oligonukleotid-Verunreinigungen | -0.80% | Nordamerika, mit Auswirkungen auf globale Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentdickichte rund um modifizierte Nukleotide

Mehr als 130 Patente für 2'-modifizierte Nukleotide wurden zwischen 2020 und 2024 angemeldet, was überlappende Ansprüche schafft, die Freiheits-zur-Nutzung-Analysen erschweren. Entwickler verhandeln häufig komplexe Kreuzlizenzierungsvereinbarungen, eine kostspielige Hürde für kleinere Marktteilnehmer und ein Abschreckungsmittel für die geografische Expansion. Die Durchsetzung ist in den Vereinigten Staaten und Europa am stärksten, was einige Unternehmen dazu veranlasst, die frühe Forschung und Entwicklung in Rechtsgebiete mit geringerer Patentprüfung zu verlagern. Strategische Partnerschaften mildern das Problem, können aber die langfristige Wirtschaftlichkeit verwässern. Bis wegweisende Lizenzierungsrahmen entstehen, wird die Unsicherheit im Bereich des geistigen Eigentums ein Hemmnis für das Wachstum des Aptamere-Marktes bleiben.

Engpässe bei der Synthesekapazität für Oligonukleotide in Analysequalität

Die Nachfrage nach hochreinen Oligonukleotiden aus den Bereichen Aptamere, Antisense und mRNA übersteigt das aktuelle Angebot bis 2026 um schätzungsweise 40 %. Die Festphasensynthese kämpft mit abnehmender Kopplungseffizienz bei Sequenzen über 50 Meren, was den Durchsatz begrenzt. Nordamerikanische Anlagen tragen den Großteil der installierten Kapazität, was die Region anfällig für Versorgungsschocks macht. Brancheninvestitionen in enzymatische DNA-Synthese und Mikrofluidik-Reaktoren beschleunigen sich, doch die kommerzielle Produktion im großen Maßstab ist noch mindestens zwei Jahre entfernt. Die kurzfristige Knappheit birgt das Risiko, klinische Zeitpläne zu verzögern und die Kosten im gesamten Aptamere-Markt zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Aptamere-Markts

Nach Produkttyp:

DNA-Aptamere behalten die Führung, während RNA-Plattformen an Fahrt gewinnenDNA-Aptamere machten 2025 57,62 % des Aptamere-Marktanteils aus, was ihre überlegene Nukleasestabilität und gut etablierten Produktionsabläufe widerspiegelt. Diagnostikentwickler bevorzugen DNA-Gerüste wegen ihrer Robustheit bei Raumtemperatur, eine wichtige Anforderung für dezentralisierte Tests. Die Aptamere-Marktgröße für DNA-Aptamere blieb damit der größte Umsatzbeitrag, verankert durch eine starke Nachfrage aus kardialen, infektionskrankheitsbezogenen und umweltbezogenen Tests.

RNA-Aptamere sollen bis 2031 mit einem CAGR von 15,22 % wachsen, gestützt auf Fortschritte bei der mRNA-Lipid-Nanopartikel-Co-Formulierung, die historische Stabilitätsherausforderungen mildern. Modifizierte XNA-Formen erreichen Bindungsaffinitäten, die bis zu 100-mal stärker sind als native Sequenzen, allerdings in einer komplexen Patentlandschaft. Pharmaunternehmen schließen Optionsvereinbarungen ab, die meilensteinreiche Strukturen beinhalten, um Zugang zu RNA-Aptamer-geistigem Eigentum zu erhalten, was das Vertrauen in die klinische Translation signalisiert. Dieser Schwung diversifiziert den Produktmix und stärkt den technologiegetriebenen Wettbewerb im Aptamere-Markt.

Nach Anwendung:

Therapeutika gewinnen über diagnostische Grundlagen hinaus an DynamikDie Diagnostik behielt 2025 einen Anteil von 45,90 % an der Aptamere-Marktgröße, gestützt durch den Rollout hochempfindlicher Biosensoren in den Bereichen Infektionskrankheiten und kardiale Triage. Labore setzen auf aptamerbasierte elektrochemische und FET-Plattformen, weil sie Antikörper-Spezifität ohne Kühlkettenabhängigkeit liefern.

Therapeutika verzeichnen mit einem CAGR von 15,44 % die schnellste Expansion, eine Entwicklung, die durch die Zulassung von IZERVAY im Jahr 2023 und ermutigende onkologische Proof-of-Concept-Daten katalysiert wurde. Die Aptamere-Marktgröße für Therapeutika soll die Lücke zur Diagnostik schließen, wenn bispezifische Konjugate klinische Meilensteine erreichen. Anhaltende Wissenslücken bei Klinikern stellen eine weiche Barriere dar, doch wachsendes Publikationsvolumen und gezielte Aufklärung verringern diese Kluft und positionieren therapeutische Programme als die nächste wichtige Umsatzsäule.

Nach Technologie:

Mikrofluidisches SELEX definiert die Entdeckungsökonomie neuKonventionelles SELEX behielt 2025 49,12 % des Aptamere-Marktanteils, ein Beweis für etablierte Protokolle und versunkenes Kapital in Altgeräten. Akademische Labore schätzen seine Flexibilität bei der Aufnahme verschiedener Ziele und erhalten die Grundnachfrage aufrecht.

Mikrofluidisches SELEX soll bis 2031 einen CAGR von 16,05 % verzeichnen. Magnetisch aktivierte kontinuierliche Ablenkungschips demonstrierten die Isolierung von Aptameren mit nanomolarer Affinität in sechs Runden, der halben Zyklusanzahl herkömmlicher Ansätze pubs.rsc.org. Die automatisierte Reagenzienhandhabung senkt die Verbrauchsmaterialkosten um das Zehnfache und erweitert den Zugang für kleinere Institute und Auftragsforschungsorganisationen. Da sich die Reagenzieneinsparungen summieren, erwartet der Aptamere-Markt eine stetige Verlagerung hin zu mikrofluidischen Arbeitsabläufen, was die Lieferantennachfrage nach Instrumentierung und Verbrauchsmaterialien umgestaltet.

Nach Endnutzer:

Pharmazeutische Akzeptanz signalisiert MarktreifePharma- und Biotechnologieunternehmen hielten 2025 einen Anteil von 40,70 % an der Aptamere-Marktgröße und expandieren mit einem CAGR von 16,78 %. Ihre Beteiligung unterstreicht die Technologiereife und bestätigt die regulatorische Klarheit für nukleotidmodifizierte Produkte. Kapitalstarke Unternehmen finanzieren auch Skalierbarkeitsverbesserungen in der Oligonukleotidherstellung und kommen damit indirekt der gesamten Wertschöpfungskette zugute.

Auftragsforschungsorganisationen gewinnen als Outsourcing-Partner an Bedeutung und füllen Kompetenzlücken bei der SELEX-Optimierung und der regulatorischen Dokumentation. Akademische Institute treiben weiterhin Innovationen voran, während Krankenhauslabore FDA-zugelassene Aptamer-Tests einsetzen, sobald die Erstattungsdeckung sich stabilisiert. Die Fusion von Standard BioTools und SomaLogic ist ein Beispiel für eine Konsolidierungswelle, die Tool-Anbieter mit großen Bio-Datenbanken kombiniert, um integrierte Entdeckungs-bis-Diagnostik-Dienste anzubieten. Solche Schritte stärken den Wettbewerbsmaßstab und vertiefen Datengräben im Aptamere-Markt.

Geografische Analyse

Aptamere-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 44,10 % am Aptamere-Markt, gestützt durch sein etabliertes Biotech-Ökosystem, einen unterstützenden regulatorischen Rahmen und eine PHEMCE-Finanzierungspipeline von 79,5 Milliarden USD. Die FDA-Leitlinien im Anschluss an die Zulassung von IZERVAY klärten die Erwartungen an die Chemie-, Herstellungs- und Kontrollstandards für Oligonukleotid-Verunreinigungen und beschleunigten damit therapeutische Einreichungen. Risikokapitalzuflüsse und gut kapitalisierte Instrumentenlieferanten fördern kontinuierliche Plattform-Upgrades. Produktionsengpässe bei Oligos in Analysequalität könnten das Wachstum vorübergehend begrenzen, doch laufende Investitionen in enzymatische Syntheseanlagen dürften den Druck ab 2027 mindern.

Aptamere-Markt in Europa

Europa erzielt stabile Umsätze, gestützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine koordinierte regulatorische Aufsicht durch die Europäische Arzneimittel-Agentur. Deutschlands Stärke in der Analyseninstrumentierung und Frankreichs Biotech-Forschungscluster bieten fruchtbaren Boden für diagnostische Innovationen. Das Vereinigte Königreich hält trotz des Brexits durch Partnerschaften wie die Projekte der Aptamer Group in den Bereichen Leberfibrose und Alzheimer-Diagnostik seinen Schwung aufrecht. Erstattungsrichtlinien begünstigen hochwertige Assays und machen Europa zu einem attraktiven Ausgangspunkt für Premium-Diagnostika und Therapeutika in frühen Phasen.

Aptamere-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 17,28 % bis 2031. China investierte im Jahr 2023 mehr als 20 Milliarden CNY (2,8 Milliarden USD) an öffentlichen Mitteln in die Biotechnologie und beherbergt nun 27 % der globalen Pipeline-Metriken. Japans anspruchsvoller Pharmasektor und Australiens Hubs für translationale Forschung erweitern die adressierbare Basis zusätzlich. Indien und Südkorea bieten kosteneffiziente Fertigungs- und Elektronikkapazitäten, die mit der mikrofluidischen SELEX-Automatisierung kompatibel sind. Komplexitäten im Bereich des geistigen Eigentums bestehen weiterhin, doch staatliche Anreize und eine expandierende lokale Fertigung dämpfen die Risikowahrnehmung und positionieren die Region als wesentlichen Wachstumsmotor für den Aptamere-Markt.

Regulatorisches Umfeld

Aptamer-Therapeutika werden zunehmend im Rahmen breiterer Oligonukleotid-Regelwerke reguliert und nicht mehr als eigenständige Biologika, was die Erwartungen an nichtklinische Datenpakete und CMC-Kontrollen verschärft. Im November 2024 veröffentlichte die US-amerikanische FDA einen Leitlinienentwurf zur nichtklinischen Sicherheitsbewertung oligonukleotidbasierter Therapeutika, der Aptamere ausdrücklich in den Anwendungsbereich einbezieht und die Notwendigkeit zweckgerichteter Toxikologie- und Pharmakologiepläne unterstreicht, die auf die Risiken der Oligonukleotid-Modalität abgestimmt sind.

In Europa veröffentlichte die Europäische Arzneimittel-Agentur im Juli 2024 einen Entwurf einer Leitlinie zur Entwicklung und Herstellung von Oligonukleotiden zur öffentlichen Konsultation, in dem integrierte Kontrollstrategien für synthetische Oligonukleotide, einschließlich Aptamere, betont werden. Der Entwurf hebt zudem Optionen für Potenztests auf der Stufe des Wirkstoffs oder des fertigen Arzneimittels hervor, was die Anforderungen an analytische Methoden zur Überprüfung der Integrität der Sekundärstruktur erhöht und stärker standardisierte Prüfpfade für Entwickler unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Aptamere beginnt mit der Zielauswahl und dem Bibliotheksdesign, häufig unterstützt durch KI-gestütztes In-silico-Screening, und geht dann in die SELEX-basierte Selektion (konventionelle, zellbasierte oder mikrofluidische Varianten) sowie die Leitstrukturoptimierung über, bei der chemisch modifizierte Nukleotide zur Anpassung von Stabilität und Affinität eingesetzt werden. Nachgelagerte Schritte konzentrieren sich auf die hochreine Oligonukleotidsynthese, Reinigung und analytische Charakterisierung, einschließlich Assays zur Bestätigung der Struktur-Funktions-Beziehung, bevor die Formulierung und Integration in Endprodukte wie diagnostische Reagenzien, Lateral-Flow-Formate, Sequenzierungs- und PCR-Komponenten oder therapeutische Modalitäten wie Aptamer-Wirkstoff-Konjugate erfolgt.

Die Kommerzialisierung erfolgt zunehmend plattformgestützt, wobei Entwickler durch Discovery-Dienstleistungen auf Honorarbasis, wiederkehrende Entwicklungsprogramme mit großen Pharmaunternehmen und Lizenzierung in angrenzende Reagenzien- und Genomik-Workflows monetarisieren. Aktuelle Beispiele sind die Aptamer Group, die im Dezember 2025 eine Lizenzvereinbarung mit Twist Bioscience für Optimer-Binder unterzeichnete, die in Hot-Start-PCR- und Next-Generation-Sequencing-Produkten verwendet werden, sowie die Aptamer Group, die 2025 ihre Multi-Target-Optimer-Entwicklungsarbeit mit einem Top-5-Pharmapartner ausbaute. Auf therapeutischer Seite erweitern Kooperationen die Kette in die Entwicklung von Radiopharmaka und Konjugaten, darunter die Aptamer Group, die im März 2026 ein Programm für zielgerichtete Radiopharmaka mit Radiopharmium Ltd startete, sowie Ribomic, das im Januar 2026 eine gemeinsame Forschungsvereinbarung mit SK Plasma zur Entwicklung von Aptamer-Wirkstoff-Konjugaten mit seinem RiboART-System einging.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die Tiefe des geistigen Eigentums und die Automatisierung der Entdeckung den Vorteil definieren. Die Kombination von Standard BioTools und SomaLogic schuf einen führenden Anbieter von Life-Sciences-Tools mit über 500 Millionen USD in bar und einem Ziel von 80 Millionen USD an jährlichen Kostensynergien bis 2026. Aptamer Group nutzt seine Optimer-Plattform, um sektorübergreifende Lizenzvereinbarungen abzuschließen, darunter ein 10-prozentiges Lizenzgebührenabkommen mit der Universität Glasgow für eine Schweine-Impfstoff-Anwendung news-medical.net. Diese Schritte verdeutlichen eine strategische Verlagerung hin zu Skalierung und vertikaler Integration.

Weißraum-Chancen bestehen weiterhin bei der Ausrichtung auf „nicht angreifbare” Proteine und dem Einsatz von Aptameren als gewebespezifische mRNA-Träger. KI-gestützte Entdeckungs-Start-ups zielen darauf ab, SELEX zu kommodifizieren, indem sie optimierte Sequenzen innerhalb von Tagen liefern, und fordern damit etablierte Unternehmen heraus, die auf arbeitsintensivere Protokolle angewiesen sind. Fertigungsautomatisierung, insbesondere mikrofluidische Durchflussreaktoren, entwickelt sich zu einem Wettbewerbsschlachtfeld, das Syntheseengpässe lindern und gleichzeitig die Bruttomargen verbessern kann. Mehr als 130 Patentanmeldungen für modifizierte Nukleotide seit 2020 signalisieren ein Wettrüsten um grundlegende Chemie-Assets, die langfristige Lizenzgebührenströme prägen werden.

Im Bereich Therapeutika bieten Partnerschaften mit großen Pharmaunternehmen entscheidende Validierung und nicht verwässerndes Kapital. Beispiele hierfür sind AstraZenecas Bewertung von Optimer-Vehikeln für die siRNA-Abgabe und Modernas Erkundungsarbeit zur aptamergesteuerten LNP-Ausrichtung. Da klinische Assets voranschreiten, erwartet der Aptamere-Markt eine verstärkte Fusions- und Übernahmeaktivität, da Tool-Hersteller und Medikamentenentwickler nach synergistischen Portfolios suchen.

Globale Aptamere-Branchenführer

Aptagen, LLC

Aptamer Sciences Inc.

Base Pair Biotechnologies Inc.

Aptamer Group

Aptus Biotech S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Aptamere-Marktbericht erfasste Unternehmen

- SomaLogic

- Aptamer Group plc

- Base Pair Biotechnologies

- Twist Bioscience

- NeoVentures Biotechnology Inc.

- Aptus Biotech

- TriLink BioTechnologies LLC

- IBA GmbH

- Exicure Inc.

- Vivonics Inc.

- Novaptech

- Moderna

- Regado Biosciences Inc.

- NOXXON Pharma AG

- Ocera Therapeutics (RiboX)

- DNA Technology A/S

- TAGCyx Biotechnologies

- Ionis Pharmaceuticals

Marktchancen und Zukunftsaussichten

Discovery-Automatisierung und skalierbare Binder-Generierung stellen einen praktischen Freiraum für Aptamere dar, da Durchsatz und Reproduzierbarkeit bestimmen, wie schnell Aptamere in Diagnostik, Reagenzien-Kits und therapeutische Discovery-Trichter integriert werden können. Im April 2026 nahm die Aptamer Group 4,1 Millionen GBP ein und investierte in neue Automatisierungsausrüstung, um die parallele Entdeckung bei kleinen Molekülen, Proteinen und zellbasierten Targets zu erhöhen, was veranschaulicht, wie Investitionen in Workflow und Kapazität in mehr Programme umgesetzt werden können, die über Dienstleistungen und Lizenzierung kommerzialisiert werden können.

Therapeutika bieten weitere Chancen, da Aptamere als Targeting-Liganden oder Wirkstoffe in Kombinationstherapien fungieren, unterstützt durch sichtbare klinische und translationale Aktivität. Im April 2026 veröffentlichte Nature Communications Ergebnisse der GLORIA-Studienerweiterung, die ein medianes progressionsfreies Überleben von 9,1 Monaten bei neu diagnostizierten Glioblastom-Patienten berichteten, die mit NOX-A12 in Kombination mit Strahlentherapie und Bevacizumab behandelt wurden, was das klinische Interesse an aptamerbasierten Ansätzen bestätigt. Im Bereich Schlaganfall berichtete das European Stroke Journal über die laufende Phase-2-Studie RAISE für das RNA-Aptamer BB-031, bei der Teil B bis zu 180 Patienten einschließt, was die fortgesetzte Pipeline-Entwicklung unterstützt und die Nachfrage nach GMP-gerechter Oligonukleotidherstellung, analytischer Prüfung und spezialisierten Formulierungsfähigkeiten steigern kann.

Aktuelle Branchenentwicklungen im globalen Aptamere-Markt

- April 2026: Aptamer Sciences Inc. gab bekannt, Fördermittel in Höhe von 12 Milliarden KRW erhalten zu haben. Das Kapital unterstützt die weitere Entwicklung ihrer aptamerbasierten Wirkstoffprogramme und stärkt ihre Fähigkeit, klinische und plattformbezogene Arbeiten parallel voranzutreiben.

- März 2025: Die US Defense Health Agency erteilte eine Alleinauftragsbegründung (HT942525P0045) für Aptagen LLC zur Erstellung von DNA-Aptamer-Bibliotheken für USAMRIID zur Entwicklung breitspektrumaktiver Aptamere gegen Toxine und Viren. Die Maßnahme unterstreicht die staatliche Nachfrage nach schneller Affinitätsreagenzien-Generierung in Biodefense- und Erregererkennungs-Workflows und stärkt beschaffungsgetriebene Wege für Anbieter von Aptamer-Dienstleistungen.

- März 2024: Aptamer Sciences Inc. reichte einen Antrag auf eine klinische Prüfung (Investigational New Drug, IND) bei Südkoreas Ministerium für Lebensmittel- und Arzneimittelsicherheit für AST-201 ein, einen aptamerbasierten Kandidaten zur Behandlung von Leberkrebs. Die Einreichung stellt einen Schritt in Richtung klinischer Validierung für Aptamer-Therapeutika dar und erhöht die nachgelagerten Anforderungen an konforme Oligonukleotidherstellung und -charakterisierung.

Globaler Aptamere-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die mit Aptamer-Molekülen und aptamerbasierten Reagenzien erzielt werden, die für den Einsatz in Forschung, Diagnostik und Therapeutika verkauft werden, wobei das funktionale Bindungselement eine synthetische einzelsträngige DNA-, RNA- oder chemisch modifizierte Nukleinsäuresequenz ist.

Umfangsausschlüsse: Wir schließen Peptid-Aptamere, reine Screening-Dienstleistungsgebühren und Multiplex-Assay-Kits aus, bei denen Aptamere nur untergeordnete Zusatzreagenzien darstellen.

Übersicht der Segmentierung

- Nach Produkttyp (Wert)

- DNA-Aptamere

- RNA-Aptamere

- XNA und modifizierte Aptamere

- Nach Anwendung (Wert)

- Diagnostik

- Therapeutika

- Forschung und Entwicklung

- Sonstige

- Nach Technologie (Wert)

- Konventionelles SELEX

- Zell-SELEX

- Kapillarelektrophorese-SELEX

- Mikrofluidisches und Mikroarray-SELEX

- Andere aufkommende SELEX-Varianten

- Nach Endnutzer (Wert)

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Krankenhäuser und klinische Labore

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit begann damit, zu präzisieren, was als Aptamer gilt und wo es monetarisiert wird, und dann zu kartieren, wo die Nachfrage in Forschungslaboren, diagnostischen Workflows und der Arzneimittelentwicklung auftritt. Wir haben öffentliche Wissenschafts- und Gesundheitsquellen wie PubMed und ClinicalTrials.gov herangezogen, um zu sehen, wo Aptamere untersucht werden und wie schnell Programme von der Frühphase zur klinischen Anwendung übergehen.

Um das Modell in der realen Aktivität zu verankern, nutzten wir zudem Quellen wie die Datenbanken der US-amerikanischen FDA und der Europäischen Arzneimittel-Agentur sowie umfassende Handels- und Zollveröffentlichungen für Life-Science-Reagenzien, soweit verfügbar. Diese ergänzten wir mit Unternehmensmeldungen, Investorenpräsentationen und seriöser Presseberichterstattung für richtungsweisende Umsatz- und Produktmixsignale. Zur Kreuzprüfung von Unternehmensgröße und Deal-Aktivität nutzten wir Analystenzugang zu kostenpflichtigen Abonnements mit Fokus auf Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, die halfen zu validieren, ob Wachstumsannahmen mit der beobachtbaren Dynamik übereinstimmen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Erkenntnisse aus der Desk Research zu überprüfen, insbesondere hinsichtlich der Frage, wo Aptamere gekauft werden, wie die Preisgestaltung erfolgt (pro Molekül, pro Chargen oder pro Projekt) und welche Anwendungsfälle tatsächlich skalieren. Wir sprachen mit einer Mischung aus Entwicklern, Distributoren und Endnutzern in Forschungs- und klinischen Umgebungen sowie mit Fachexperten in Amerika, EMEA und APAC, um Annahmen zum Zeitpunkt der Einführung zu hinterfragen. Der Beitrag der Befragten half auch zu bestätigen, welche Umsatzströme als Aptamere und welche als angrenzender Reagenzieninhalt gezählt werden sollten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 18 % | APAC: 40 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 22 % | EMEA: 34 % |

| Kleinere Anbieter: 19 % | Manager: 60 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einer Top-down- und Bottom-up-Logik erstellt. Die Top-down-Sicht rekonstruiert den Nachfragepool aus Signalen der Life-Science- und klinischen Nutzung und ordnet dann die Ausgaben den Aptameren basierend auf Durchdringung und durchschnittlichem Verkaufspreis zu. Die Gesamtsummen wurden mit selektiven Bottom-up-Näherungen abgeglichen, etwa einer Aggregation von Stichproben-Anbieterumsätzen, Kanalprüfungen typischer Preisspannen und Volumen-zu-ASP-Plausibilitätsprüfungen für stark beachtete Anwendungsfälle.

Wesentliche Eingaben, die das Modell prägten, umfassten die Anzahl und Reife aptamerbezogener klinischer Programme, das Tempo von Publikationen und Patenten, die aktive Entwicklung anzeigen, Beschaffungsmuster von Forschungslaboren und CROs sowie die Aufteilung zwischen Nachfrage für den reinen Forschungsgebrauch und diagnostischer bzw. therapeutischer Nachfrage. Preisannahmen wurden praxisnah gehalten, indem beobachtete Angebotsstrukturen und typische Bestellgrößen aus Interviews verwendet wurden, wobei konservative Aufschläge nur dort angewendet wurden, wo Skalierung und regulatorischer Fortschritt dies tendenziell unterstützen. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Adoption nicht linear verläuft, und der Basisfall wurde an Experteneinschätzungen zur klinischen Konversion, den Bedingungen der Forschungsfinanzierung und dem Zeitpunkt neuer Assay- und Therapeutika-Einführungen verankert. Wo Bottom-up-Daten Lücken aufwiesen, wurden fehlende Bereiche durch Proxy-Verhältnisse behandelt, die mit beobachtbarer Aktivität verknüpft sind (zum Beispiel Programmanzahlen und Laborauslastung), und anschließend mit Interview-Feedback erneut getestet, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden über unabhängige Signale trianguliert, und ungewöhnliche Sprünge wurden zur Überprüfung markiert, bevor die Zahlen festgelegt wurden. Zu den Prüfungen gehörten die Plausibilität des Wachstums im Jahresvergleich, regionale Aufteilungen im Vergleich zur bekannten Forschungsintensität und die Preiskonsistenz im Vergleich zur tatsächlichen Vermarktung von Aptameren in der Praxis.

Eine zweite Analystenprüfung wurde genutzt, um Annahmen einem Stresstest zu unterziehen und die Berechnung von den Treibern bis zu den Gesamtsummen nachvollziehbar zu halten. Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage, die Preisgestaltung oder die Umfangsgrenzen verändern. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Aptamere mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Aptamere zu sehen, da sich die Grenzen je nachdem verschieben, was als Aptamer-Umsatz gezählt wird und welches Jahr als Ankerjahr behandelt wird. Die Unterschiede summieren sich auch, wenn die Preisgestaltung unterschiedlich modelliert wird oder wenn ein langer Prognosehorizont ohne ausreichende Realitätsprüfungen gegenüber dem aktuellen Kaufverhalten verwendet wird.

In unserer Überprüfung waren die größten Treiber der Abweichung der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung, gefolgt davon, wie der ASP zwischen Käufen für den Forschungsgebrauch und späteren diagnostischen oder therapeutischen Anwendungen behandelt wird. Wenn Wechselkurse zu einem anderen Zeitpunkt herangezogen werden oder wenn Umsätze auf Kit-Ebene einbezogen werden, selbst wenn Aptamere nur einen kleinen Bestandteil darstellen, können sich die Gesamtsummen schnell verändern. Aus diesem Grund sind der Aktualisierungsrhythmus und die in Mordor Intelligence integrierten Validierungsprüfungen für diesen Markt relevant.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,34 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 3,63 Milliarden USD (2025) | Verwendet ein früheres Ankerjahr und einen längeren Zeithorizont, in dem aggressives Wachstum angewendet wird, und der Umfang erscheint oft breiter über angrenzende Umsätze hinweg, ohne klar Aptamer-Moleküle von gebündeltem Assay-Kit-Wert zu trennen. |

| Branchenverlag B | 2,00 Milliarden USD (2024) | Beginnt mit einem anderen Basisjahr und erfasst möglicherweise neuere Kommerzialisierungsströme unzureichend, und der Preispfad ist weniger transparent bei der Verschiebung von Nachfrage für den Forschungsgebrauch zu klinischen Anwendungen mit höherem ASP. |

Insgesamt lässt sich die Streuung der veröffentlichten Zahlen weitgehend durch die Jahreswahl, den Umgang mit Währungen und die Sauberkeit erklären, mit der angrenzende Kit- oder Dienstleistungsumsätze herausgefiltert werden. Indem die Preislogik an die tatsächliche Rechnungsstellung von Aptameren gebunden wird und Annahmen während der Aktualisierungszyklen erneut überprüft werden, bleibt die resultierende Schätzung reproduzierbar und leichter mit realen Nachfragesignalen abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Aptamere-Markt?

Die Größe des globalen Aptamere-Marktes soll 2026 2,34 Milliarden USD erreichen und mit einem CAGR von 14,22 % auf 4,55 Milliarden USD bis 2031 wachsen.

Wie groß ist der Aptamere-Markt derzeit?

Die Aptamere-Marktgröße beträgt 2026 2,34 Milliarden USD und soll bis 2031 4,55 Milliarden USD erreichen.

Welche Region führt den Aptamere-Markt an und warum?

Nordamerika führt mit einem Marktanteil von 44,10 % aufgrund klarer regulatorischer Rahmenbedingungen, reichlicher Risikokapitalfinanzierung und bedeutender staatlicher Zuschüsse für Pathogensensor-Plattformen.

Welches Anwendungssegment wächst am schnellsten?

Therapeutische Anwendungen expandieren mit einem CAGR von 15,44 %, angetrieben durch das erste FDA-zugelassene Aptamer-Medikament und Fortschritte bei onkologiefokussierten Konjugaten.

Wie beeinflussen Werkzeuge der künstlichen Intelligenz die Aptamer-Entdeckung?

KI-Modelle verkürzen SELEX-Zyklen von Monaten auf Wochen und senken die Kosten für die Kandidatenidentifikation um bis zu 80 %, was die Pipeline-Geschwindigkeit steigert und Markteintrittsbarrieren senkt.

Was ist die wichtigste Fertigungsherausforderung für den Aptamere-Markt?

Die Synthesekapazität für Oligonukleotide in Analysequalität reicht nicht aus, um die kurzfristige Nachfrage zu decken, was Produktionsengpässe schafft, die klinische Programme verzögern könnten.

Seite zuletzt aktualisiert am: