Marktgröße und Marktanteil für Thrombozytenaggregationshemmer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.18 Milliarden US-Dollar |

| Marktgröße (2031) | 16.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thrombozytenaggregationshemmer von Mordor Intelligence

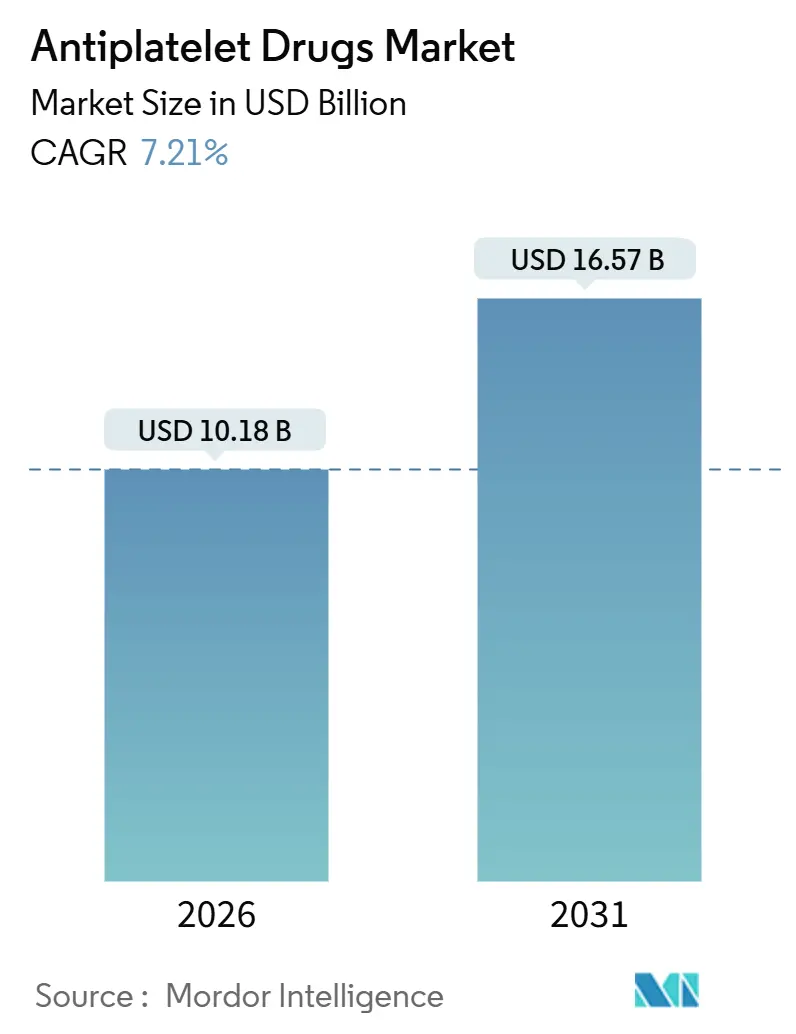

Die Marktgröße für Thrombozytenaggregationshemmer wird im Jahr 2026 auf 10,18 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,57 Milliarden USD erreichen, bei einer CAGR von 7,21 % während des Prognosezeitraums (2026–2031).

Das robuste Wachstum wird von drei strukturellen Kräften getragen: steigende kardiovaskuläre Sterblichkeit, breitere Anwendung leitlinienempfohlener potenter P2Y12-Inhibitoren sowie die rasche Ausweitung der Kapazitäten für perkutane Koronarinterventionen (PCI) in aufstrebenden Volkswirtschaften. Parallele Trends umfassen eine alternde Bevölkerung, die das thrombotische Risiko verstärkt, die Akzeptanz potenter dualer Thrombozytenaggregationshemmertherapie durch Kostenträger sowie Investitionen der Hersteller in ethnisch ausgerichtete Formulierungen, die auf genotypbedingte Variationen im Arzneimittelansprechen eingehen. Die Wettbewerbsstrategie dreht sich nun darum, überlegene Wirksamkeit mit Blutungsrisiko in Einklang zu bringen, injizierbare Portfolios für die Akutversorgung auszubauen und digitale Adhärenzplattformen zu nutzen, um die Therapiedauer zu verlängern. Chancen bieten sich in Mittel- und Osteuropa, Lateinamerika und Südostasien, wo die PCI-Durchdringung hinter den Benchmarks einkommensstarker Länder zurückbleibt. Gleichzeitig entstehen Gegenwind durch Bedenken hinsichtlich schwerwiegender Blutungen und durch direkte orale Antikoagulanzien, die bei Vorhofflimmerpatienten als Ersatz eingesetzt werden. Über den Prognosehorizont hinaus wird erwartet, dass der Markt für Thrombozytenaggregationshemmer volumengetrieben, aber preislich wettbewerbsintensiv bleibt, da generisches Ticagrelor und inländische P2Y12-Biosimilars die Margen von Markenprodukten in Asien und Europa schmälern.

Wichtigste Erkenntnisse des Berichts

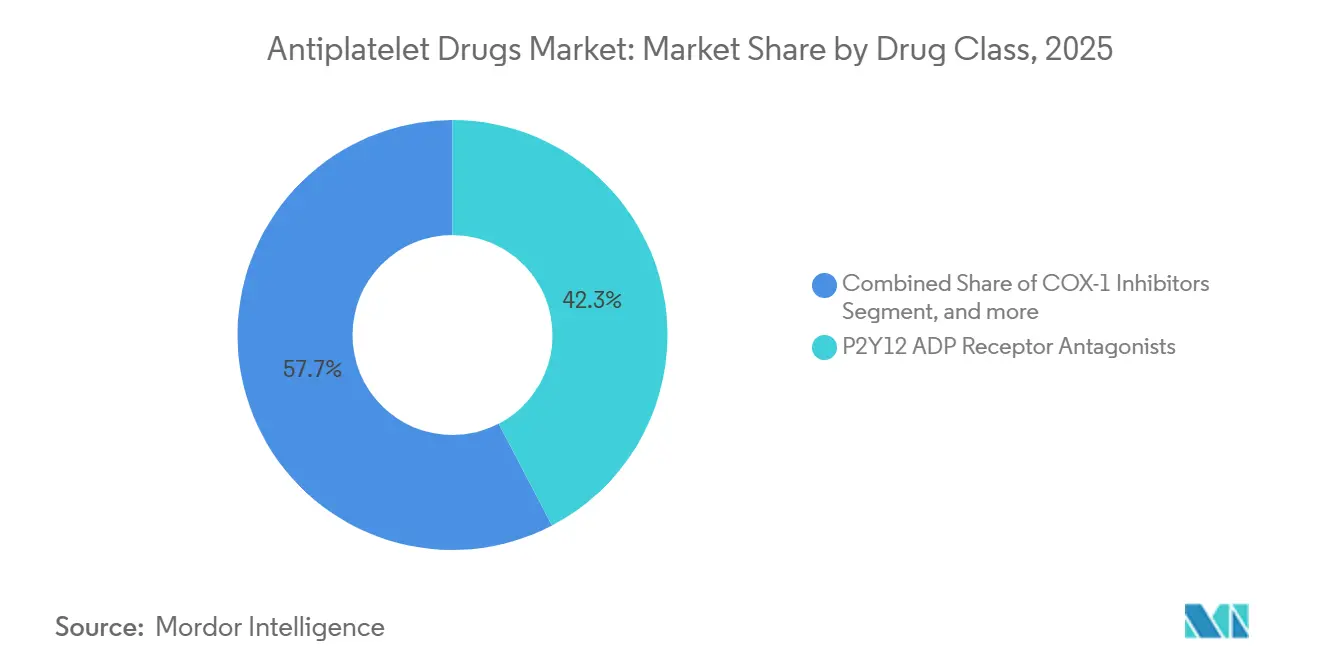

- Nach Wirkstoffklasse führten P2Y12-Inhibitoren mit einem Marktanteil von 42,34 % im Jahr 2025; Glykoprotein-IIb/IIIa-Wirkstoffe werden voraussichtlich bis 2031 mit einer CAGR von 9,54 % wachsen.

- Nach Anwendung entfiel auf den Myokardinfarkt im Jahr 2025 ein Anteil von 36,54 % am Markt für Thrombozytenaggregationshemmer, während die PCI-Nachfrage bis 2031 mit einer CAGR von 9,43 % zunimmt.

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 72,34 % des Umsatzanteils; injizierbare Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 9,76 % wachsen.

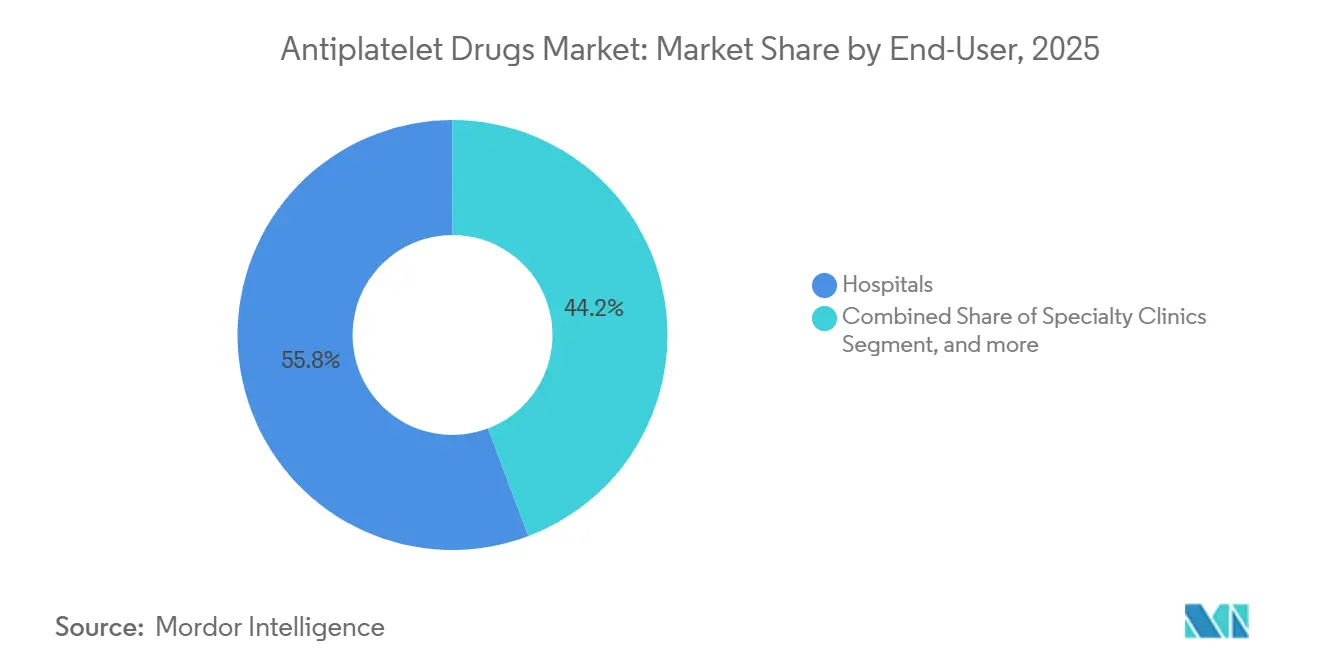

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 55,76 % des globalen Volumens, während häusliche Pflegeumgebungen mit einer CAGR von 10,54 % wachsen.

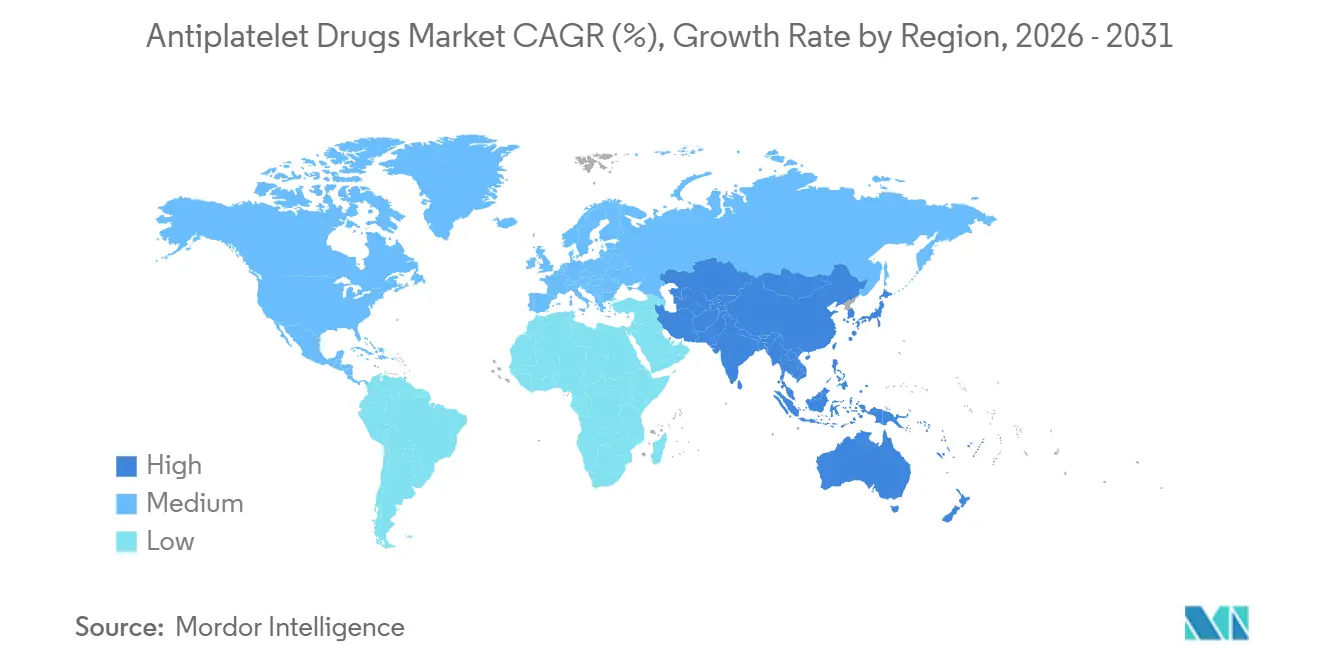

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,12 % am globalen Umsatz, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,43 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Thrombozytenaggregationshemmer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch Herz-Kreislauf-Erkrankungen | +1.8% | Global, mit akutem Druck in Südasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Rasch wachsende geriatrische Bevölkerung | +1.5% | Nordamerika, Europa, Japan; aufkommend in China | Langfristig (≥ 4 Jahre) |

| Leitliniengetriebene Einführung der dualen Thrombozytenaggregationshemmertherapie | +1.3% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Ausbreitung perkutaner Koronarinterventionen | +1.2% | Kernregion Asien-Pazifik, Ausweitung auf den Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der durch Plättchenfunktionstests gesteuerten personalisierten Therapie | +0.7% | Nordamerika, ausgewählte europäische Zentren | Kurzfristig (≤ 2 Jahre) |

| Entwicklung ethnisch ausgerichteter oraler P2Y12-Inhibitoren | +0.6% | Ostasien (China, Japan, Südkorea), Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Herz-Kreislauf-Erkrankungen

Die kardiovaskuläre Sterblichkeit erreichte im Jahr 2022 19,8 Millionen Todesfälle, von denen 9 Millionen auf ischämische Herzerkrankungen entfielen, was den weltweiten Bedarf an Sekundärpräventionstherapie unterstreicht. Länder mit niedrigem und mittlerem Einkommen sind mittlerweile für 80 % dieser Todesfälle verantwortlich, doch die Versorgung mit Thrombozytenaggregationshemmern liegt bei weniger als 30 % der anspruchsberechtigten Patienten, was einen erheblichen ungedeckten Bedarf in Südasien und Subsahara-Afrika begründet. Der Globale Aktionsplan 2025 der Weltgesundheitsorganisation zielt auf eine Versorgungsrate mit Thrombozytenaggregationshemmern von 50 % bis 2030 ab – ein Ziel, das die Einleitung einer Therapie für weitere 200 Millionen Patienten erfordert. Die Regierungen Indiens, Nigerias und Indonesiens haben mit Beschaffungsausschreibungen reagiert, die generisches Clopidogrel bevorzugen, wodurch der behandelbare Patientenpool erweitert wird, während gleichzeitig die Preisgestaltung von Markenprodukten unter Druck gerät. Hersteller stehen daher vor einem doppelten Imperativ: ausreichende Versorgungsvolumina sicherzustellen und kostenoptimierte Formulierungen für budgetbeschränkte Gesundheitssysteme zu entwickeln.

Rasch wachsende geriatrische Bevölkerung

Erwachsene ab 65 Jahren weisen eine dreifach höhere Thrombozytenreaktivität und ein fünffach höheres thrombotisches Risiko im Vergleich zu jüngeren Kohorten auf, was sie zu primären Nutzern einer chronischen Thrombozytenaggregationshemmertherapie macht[1]Vereinte Nationen, "Weltbevölkerungsalterung 2024," un.org. Die Vereinten Nationen prognostizieren, dass bis 2050 1,6 Milliarden Menschen dieser Altersgruppe angehören werden, mit dem steilsten Anstieg in Ostasien und Südeuropa. Japan verdeutlicht die Herausforderung: Patienten über 75 Jahre machten im Jahr 2024 68 % der Krankenhausaufnahmen wegen akutem Koronarsyndrom aus, doch die Standarddosis Ticagrelor erhöhte Blutungskomplikationen um 40 %, was zur Einführung reduzierter Dosierungsschemata führte. Ähnliche Dynamiken in China und Italien treiben die Forschung zu Tabletten mit niedrigerer Dosierung, Genotyp-Screening und Plättchenfunktionstests zur Personalisierung der Therapieintensität voran. Die wachsende ältere Bevölkerungsbasis erweitert somit die Nachfrage, verstärkt aber auch die Sicherheitsprüfung.

Leitliniengetriebene Einführung der dualen Thrombozytenaggregationshemmertherapie

Die ACC/AHA/SCAI-Leitlinie 2025 verlieh Ticagrelor oder Prasugrel den Klasse-I-Status für Patienten mit akutem Koronarsyndrom, die sich einer PCI unterziehen, und stufte Clopidogrel auf eine Ausweichoption zurück. US-amerikanische Krankenhausformulare passten sich schnell an: Ticagrelor nahm im Jahr 2025 61 % der Post-PCI-Verschreibungen ein, gegenüber 42 % zwei Jahre zuvor. Die europäischen Leitlinien spiegelten diese Priorität für Patienten mit Diabetes und Mehrgefäßerkrankung wider, obwohl nationale Kostenträger die Umsetzung durch Stufentherapieregeln verlangsamten. Folglich zeigen Nordamerika und Skandinavien eine rasche Einführung, während Süd- und Osteuropa um bis zu zwei Jahre zurückliegen. Insgesamt stützt die Leitlinienverstärkung Premiumsegmente, erhöht jedoch die Prüfung durch Kostenträger hinsichtlich Blutungsrisiko und Budgetauswirkungen.

Ausweitung der durch Plättchenfunktionstests gesteuerten personalisierten Therapie

Point-of-Care-Tests wie VerifyNow und Thrombelastografie zeigten, dass 28 % der mit Clopidogrel behandelten Patienten eine hohe Thrombozytenreaktivität unter Therapie aufweisen, mit einem 2,3-fachen Anstieg des Risikos eines erneuten Myokardinfarkts[2]Journal of the American College of Cardiology, "Studie zur hohen Thrombozytenreaktivität unter Therapie," jacc.org. Vierzehn akademische Zentren in den USA integrierten im Jahr 2025 Routinetests und eskalierten Nicht-Responder auf Ticagrelor oder Prasugrel. Wirtschaftliche Modellierungen zeigen, dass die Verhinderung eines einzigen erneuten Myokardinfarkts die Testkosten von 150 bis 300 USD aufwiegt. Hindernisse bestehen weiterhin, darunter das Fehlen standardisierter Grenzwerte und eine lückenhafte Erstattung, doch wird erwartet, dass die Einführung zunimmt, da sich die Leitlinien weiterentwickeln und die Gerätekosten sinken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko schwerwiegender Blutungsereignisse | -1.4% | Global, akut bei älteren Bevölkerungsgruppen (Nordamerika, Europa, Japan) | Mittelfristig (2–4 Jahre) |

| Hohe Kosten neuartiger Thrombozytenaggregationshemmer | -1.1% | Länder mit niedrigem und mittlerem Einkommen (Subsahara-Afrika, Südasien, Lateinamerika) | Langfristig (≥ 4 Jahre) |

| Genetische Polymorphismen, die das Arzneimittelansprechen einschränken | -0.6% | Ostasien, Naher Osten, ausgewählte europäische Untergruppen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu direkten oralen Antikoagulanzien als Ersatz | -0.8% | Nordamerika, Westeuropa (Kohorten mit Vorhofflimmern) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko schwerwiegender Blutungsereignisse

BARC-Typ-3- oder -5-Blutungen betreffen 2 %–4 % der Ticagrelor- oder Prasugrel-Anwender pro Jahr, verglichen mit 1,5 %–2,5 % bei Clopidogrel, was die klinische Besorgnis für ältere Patienten verstärkt. Eine Metaanalyse aus dem Jahr 2024 zeigte, dass jedes Jahr über dem Alter von 75 Jahren das Blutungsrisiko um 8 % erhöht. Europäische Zentren begegnen dem, indem sie stabile Patienten nach 3 Monaten von potenten Wirkstoffen auf Clopidogrel umstellen, was schwerwiegende Blutungen halbiert, ohne thrombotische Ereignisse zu erhöhen. Die Sicherheitsmitteilung der US-amerikanischen Arzneimittelbehörde (FDA) aus dem Jahr 2025 unterstrich das Risiko intrakranieller Blutungen bei Erwachsenen über 80 Jahren und empfahl kürzere Therapiedauern[3]US-amerikanische Arzneimittelbehörde (FDA), "Sicherheitsmitteilung zur Thrombozytenaggregationshemmertherapie," fda.gov. Um Marktanteile zu sichern, testen Hersteller Tabletten mit reduzierter Dosierung und Fixkombinationen mit Protonenpumpenhemmern.

Hohe Kosten neuartiger Thrombozytenaggregationshemmer

Monatliche Einzelhandelspreise von 300 bis 400 USD für Ticagrelor oder Prasugrel machen diese in vielen einkommensschwachen Umgebungen unerschwinglich, wo Patienten häufig 40 %–70 % der Apothekenkosten selbst tragen. Die indische Preisbehörde begrenzte den Preis für Marken-Ticagrelor im Jahr 2024 auf 1.200 INR (14 USD) und zwang Unternehmen, auf Generika-Partnerschaften umzuschwenken. In Subsahara-Afrika ist selbst Clopidogrel zu 5 USD pro Monat für die meisten Post-Myokardinfarkt-Überlebenden unerschwinglich, was zu hohen Abbruchraten führt. Kosteneffektivitätsanalysen übersteigen in diesen Umgebungen 150.000 USD pro qualitätsbereinigtem Lebensjahr (QALY), was Kostenträger dazu veranlasst, die Erstattung auf die Hochrisikokohorten zu beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Potente P2Y12-Inhibitoren dominieren den Umsatz, während IIb/IIIa-Wirkstoffe beschleunigen

P2Y12-Antagonisten hielten im Jahr 2025 42,34 % des Umsatzes und unterstreichen ihre Verankerung in der Post-Myokardinfarkt- und Post-PCI-Versorgung. Die ACC/AHA-Leitlinie 2025 trieb Ticagrelor und Prasugrel vor Clopidogrel voran und festigte ihre Führungsposition. Im Gegensatz dazu werden Glykoprotein-IIb/IIIa-Inhibitoren, obwohl kleiner im absoluten Wert, voraussichtlich mit einer CAGR von 9,54 % wachsen, da Interventionalisten auf Notfalldosierungen bei komplexen PCI-Eingriffen angewiesen sind. COX-1-Inhibitoren bleiben grundlegend, sind jedoch zur Ware geworden, was das Aufwärtspotenzial begrenzt. Die Marktgröße für Thrombozytenaggregationshemmer im Bereich Glykoprotein-IIb/IIIa-Wirkstoffe wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,54 % wachsen und damit alle anderen Klassen übertreffen. Die Wettbewerbsdynamik verschiebt sich: Generisches Ticagrelor eroberte bis 2025 22 % des europäischen Volumens und erodierte den Markenanteil, auch wenn neue Marktteilnehmer auf die Zulassung warten.

Der Wirkstoffklassenmix wird sich weiterentwickeln, da Krankenhäuser das Blutungsrisiko gegen den ischämischen Nutzen abwägen. Die Branche der Thrombozytenaggregationshemmer segmentiert die Therapieintensität zunehmend nach Genotyp und Blutungsneigung – ein Muster, das sich voraussichtlich beschleunigen wird, sobald laufende Dosisoptimierungsstudien im Jahr 2027 Ergebnisse liefern.

Nach Anwendung: PCI-bezogene Verschreibungen übertreffen die Myokardinfarkt-Erhaltungstherapie

Der Myokardinfarkt machte im Jahr 2025 36,54 % des Umsatzes aus, doch PCI-Anwendungen steigen mit einer CAGR von 9,43 %, da die katheterbasierte Revaskularisierung zum globalen Standard wird. In China schlägt sich das jährliche PCI-Verfahrenswachstum von 12 % direkt in höheren Volumina für die duale Thrombozytenaggregationshemmertherapie nieder. Der Marktanteil für Thrombozytenaggregationshemmer bei PCI-bezogenen Verschreibungen wird bis 2031 voraussichtlich 40 % erreichen. Während die Prävention arterieller Thrombosen und Schlaganfälle wichtig bleibt, spiegelt ihr langsameres Wachstum eine begrenzte Leitlinienentwicklung wider. Zukünftiges Aufwärtspotenzial liegt bei Interventionen bei chronischen Totalverschlüssen und peripherer arterieller Revaskularisierung, die beide die Dauer der dualen Therapie verlängern.

Schwellenmärkte zeigen den steilsten Anstieg, da sie von Thrombolytika auf PCI umsteigen. Jeder Verfahrensgewinn erhöht die Nachfrage nach potenten Ladedosen in Notaufnahmen und stärkt die Synergie zwischen injizierbaren und oralen Formulierungen im Krankenhauskanal.

Nach Verabreichungsweg: Orale Formulierungen beherrschen das Volumen, injizierbare Formulierungen bieten akute Flexibilität

Orale Arzneimittel sicherten sich im Jahr 2025 72,34 % des Umsatzes durch chronische ambulante Nutzung. Dennoch werden injizierbare Formulierungen mit einer CAGR von 9,76 % prognostiziert, gestützt durch neue Eptifibatid-Spritzenformate, die die Vorbereitungszeit um 40 % verkürzen und Dosierungsfehler minimieren, was sie für Gemeinschaftskrankenhäuser praktikabel macht. Der Markt für injizierbare Thrombozytenaggregationshemmer wird bis 2031 voraussichtlich 3,2 Milliarden USD erreichen, angetrieben durch das Wachstum komplexer PCI-Eingriffe. Das Absetzen oraler Therapien bleibt problematisch – bis zu 40 % der Patienten brechen die Therapie vorzeitig ab –, sodass digitale Adhärenztools und automatische Nachfüllprogramme von Online-Apotheken voraussichtlich die Abbruchrate mindern werden.

Nach Endnutzer: Krankenhäuser halten den Löwenanteil, häusliche Pflege wächst am schnellsten

Krankenhäuser verbrauchten im Jahr 2025 55,76 % des Volumens, was die Einleitung der Therapie bei akuten Ereignissen widerspiegelt. Fachkliniken verwalten die Dosistitration, während häusliche Pflegeumgebungen, unterstützt durch Telemedizin und Fernplättchenfunktionstests, mit einer CAGR von 10,54 % skalieren. Im Laufe der Zeit ist die Marktgröße für Thrombozytenaggregationshemmer im Bereich häusliche Pflege bereit, mit Klinikkanälen gleichzuziehen, da die Erstattung für Fernüberwachung in den Vereinigten Staaten, Skandinavien und Japan ausgeweitet wird.

Nach Vertriebskanal: Krankenhausapotheken führen, Online-Plattformen erweitern den Zugang

Krankenhausapotheken generierten im Jahr 2025 58,65 % des Abgabevolumens. Dennoch wachsen Online-Apotheken mit einer CAGR von 10,45 %, nachdem Regulierungsbehörden die Zusendung von 90-Tages-Vorräten an Herz-Kreislauf-Medikamenten direkt an Patienten erlaubt haben. Grenzüberschreitende E-Apothekenregeln in der Europäischen Union erlauben es polnischen und rumänischen Verbrauchern nun, günstigeres Ticagrelor von deutschen oder niederländischen Websites zu kaufen, was den Wettbewerbsdruck auf die Preisgestaltung erhöht.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 43,12 % des Umsatzes, angetrieben durch hohe PCI-Volumina, uneingeschränkte Medicare-Deckung für Ticagrelor und starke Leitlinientreue. Die Vereinigten Staaten machen 85 % des regionalen Umsatzes aus, während Kanada und Mexiko stetig wachsen, da Formulare den Zugang erweitern. Der Druck der Kostenträger, Blutungskosten zu begrenzen, fördert die Deeskalation auf Clopidogrel bei gebrechlichen Senioren, doch robuste Eingriffszahlen halten die absoluten Volumina hoch.

Europa belegt den zweiten Rang, doch nationale Kostenträgerpolitiken fragmentieren seine Landschaft. Deutschland und das Vereinigte Königreich weisen aufgrund dichter Herzkatheterlabornetzwerke einen hohen Pro-Kopf-Verbrauch auf – Deutschland führte im Jahr 2022 5.200 PCIs pro Million Einwohner durch, gegenüber einem kontinentalen Durchschnitt von 2.383,9. Süd- und Osteuropa entwickeln sich aufgrund von Stufentherapiemandaten langsamer, obwohl die Zulassung von generischem Ticagrelor durch die Europäische Arzneimittelagentur (EMA) und grenzüberschreitende E-Apothekengesetzgebung die Lücken verringern.

Asien-Pazifik verzeichnet mit einer CAGR von 8,43 % die schnellste Wachstumsprognose. Chinas 1,1 Millionen PCIs im Jahr 2024 bilden das regionale Fundament, unterstützt durch Finanzierungsreformen, die den Eigenanteil der Patienten auf 30 % senken. Indiens jährlicher PCI-Anstieg von 18 % weitet die Durchdringung über Tier-1-Städte hinaus durch mobile Herzkatheterlabore aus. Japan, mit einem Ticagrelor-Anteil von 72 % im Post-PCI-Segment, veranschaulicht den genotypgesteuerten Ersatz von Clopidogrel. Südostasien bleibt preissensibel, doch inländische Biosimilars und staatliche Ausschreibungen versprechen eine schrittweise Aufwertung von reinen Aspirin-Regimen.

Der Nahe Osten & Afrika und Südamerika liegen im absoluten Volumen zurück, gewinnen jedoch an Dynamik, da kardiovaskuläre Programme skalieren und Beschaffungspools Mengenrabatte für Generika aushandeln. Brasilien und Saudi-Arabien finanzieren neue Herzkatheterlabore und sichern so eine stetige Nachfrage nach oralen und injizierbaren Produkten.

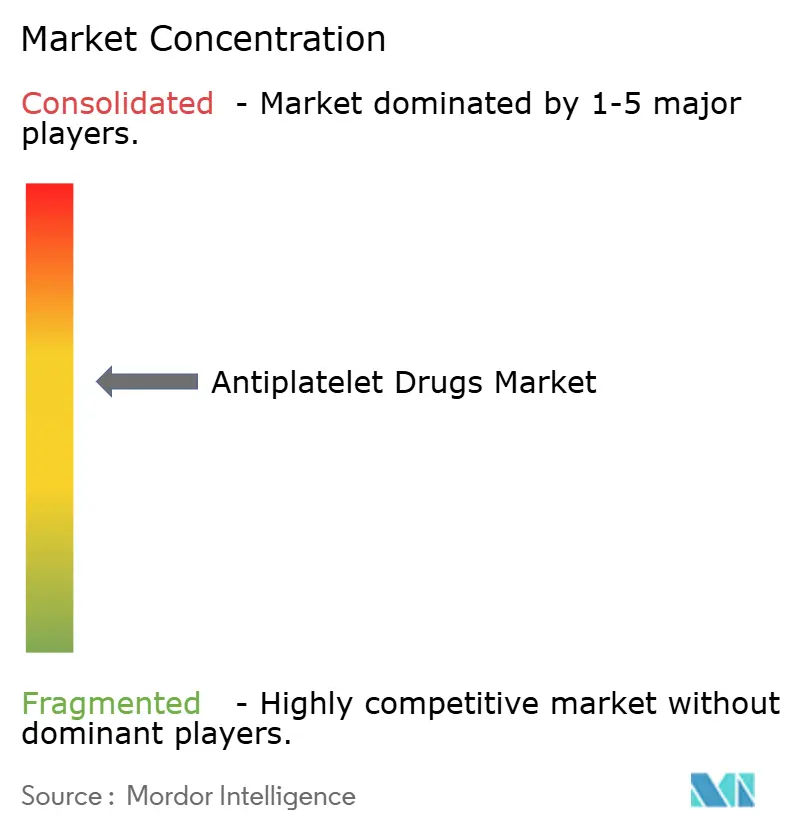

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert: AstraZeneca, Sanofi und Eli Lilly halten zusammen etwa 55 % des Markenumsatzes, während Dutzende von Generika-Herstellern die Clopidogrel- und Ticagrelor-Volumina fragmentieren. AstraZenecas Brilinta erzielte im Jahr 2024 einen Umsatz von 1,5 Milliarden USD, gestützt durch Ergebnisdaten und Zulassungserweiterungen. Dennoch schnitten europäische Generika im Jahr 2025 22 % des Volumens ab und senkten die durchschnittlichen Verkaufspreise um 60 %. Sanofis einstiges Flaggschiff Clopidogrel fiel auf einen Umsatz von 400 Millionen USD, da reife Märkte den Patentschutz verloren, obwohl Markenstärke den Anteil in Teilen Afrikas und Südasiens sichert. Eli Lillys Prasugrel ist für Hochrisiko-PCI-Patienten indiziert, bleibt jedoch durch das Blutungsrisiko eingeschränkt.

Weiße Flecken umfassen genotyp-angepasste P2Y12-Inhibitoren, Fixkombinationen zur Minderung gastrointestinaler Blutungen und digitale Adhärenz-Ökosysteme. Die Patentanmeldung von Hanmi Pharmaceutical aus dem Jahr 2025 für eine Ticagrelor-Esomeprazol-Tablette repräsentiert eine solche Nische. Die Integration von Gerät und Arzneimittel schreitet ebenfalls voran: Die Zusammenarbeit von AstraZeneca und Medtronic aus dem Jahr 2024 integrierte Brilinta-Adhärenzwarnungen in implantierbare Monitore und reduzierte Therapieabbrüche über 6 Monate um 12 %. Der Markteintritt von Biosimilar-Ticagrelor in China, Indien und der EU wird den Preisdruck verstärken, aber die Gesamtzahl der behandelten Patienten erhöhen.

Marktführer im Bereich Thrombozytenaggregationshemmer

AstraZeneca

Lilly

Sanofi

Bristol-Myers Squibb Company

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Concept Medical Inc. hat die erfolgreiche Aufnahme der ersten Patienten in die STARS-DAPT-Studie bekannt gegeben, eine Studie zur Bewertung eines polymerfreien, auf Sirolimus basierenden Nanoträger-freisetzenden Stents für STEMI-Patienten. Dieser Meilenstein markiert einen wichtigen Schritt beim Testen der Wirksamkeit der neuen Arzneimittelabgabetechnologie. Die Studie zielt darauf ab, eine kurze duale Thrombozytenaggregationshemmertherapie mit der konventionellen Behandlung zu vergleichen.

- Oktober 2024: Die EU harmonisierte grenzüberschreitende E-Apothekenregeln und ermöglichte es preissensiblen Verbrauchern, Thrombozytenaggregationshemmer aus kostengünstigeren Mitgliedstaaten zu beziehen

Globaler Berichtsumfang für den Markt für Thrombozytenaggregationshemmer

Gemäß dem Berichtsumfang sind Thrombozytenaggregationshemmer Medikamente, die verhindern, dass Blutzellen (Thrombozyten) zusammenklumpen und Gerinnsel bilden. Sie werden hauptsächlich eingesetzt, um das Risiko von Herzinfarkt, Schlaganfall und anderen kardiovaskulären Ereignissen zu reduzieren. Gängige Beispiele sind Aspirin, Clopidogrel und Ticagrelor.

Der Markt für Thrombozytenaggregationshemmer ist segmentiert nach Wirkstoffklasse (COX-1-Inhibitoren, P2Y12-ADP-Rezeptor-Antagonisten, Glykoprotein-IIb/IIIa-Inhibitoren, Phosphodiesterase-Inhibitoren und PAR-1-Antagonisten), Anwendung (Myokardinfarkt, perkutane Koronarinterventionen, arterielle Thrombose und weitere Anwendungen), Verabreichungsweg (oral und injizierbar), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und weitere Endnutzer), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| COX-1-Inhibitoren |

| P2Y12-ADP-Rezeptor-Antagonisten |

| Glykoprotein (GP) IIb/IIIa-Inhibitoren |

| Phosphodiesterase (PDE)-Inhibitoren |

| PAR-1-Antagonisten |

| Myokardinfarkt |

| Perkutane Koronarinterventionen |

| Arterielle Thrombose |

| Weitere Anwendungen |

| Oral |

| Injizierbar |

| Krankenhäuser |

| Fachkliniken |

| Häusliche Pflege |

| Weitere Endnutzer |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | COX-1-Inhibitoren | |

| P2Y12-ADP-Rezeptor-Antagonisten | ||

| Glykoprotein (GP) IIb/IIIa-Inhibitoren | ||

| Phosphodiesterase (PDE)-Inhibitoren | ||

| PAR-1-Antagonisten | ||

| Nach Anwendung | Myokardinfarkt | |

| Perkutane Koronarinterventionen | ||

| Arterielle Thrombose | ||

| Weitere Anwendungen | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Häusliche Pflege | ||

| Weitere Endnutzer | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach Thrombozytenaggregationshemmern im Jahr 2026?

Die Marktgröße für Thrombozytenaggregationshemmer beträgt im Jahr 2026 10,18 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,21 % bis 2031 wachsen.

Welche Wirkstoffklasse wächst bis 2031 am schnellsten?

Glykoprotein-IIb/IIIa-Inhibitoren werden voraussichtlich mit einer CAGR von 9,54 % steigen, da interventionelle Kardiologen sie bei komplexen PCI-Eingriffen einsetzen.

Warum ist Asien-Pazifik das am schnellsten wachsende regionale Segment?

Steigende kardiovaskuläre Belastung, ausgeweitete PCI-Kapazitäten und die Einführung kostengünstigerer Ticagrelor-Biosimilars treiben eine CAGR von 8,43 % in Asien-Pazifik an.

Was ist das wichtigste Sicherheitsbedenken, das die Einführung potenter P2Y12-Hemmer einschränkt?

Schwerwiegende Blutungen, insbesondere bei Patienten über 75 Jahren, schränken die Langzeitanwendung von Ticagrelor und Prasugrel ein.

Wie beeinflussen Online-Apotheken die Therapietreue?

Regulatorische Änderungen, die 90-Tages-Postzusendungen und Abonnementmodelle von Anbietern wie Amazon ermöglichen, reduzierten versäumte Dosen um 15 %.

Welche Unternehmen führen beim Markenumsatz?

AstraZeneca, Sanofi und Eli Lilly halten zusammen etwa 55 % des Markenumsatzes, wobei AstraZenecas Brilinta den größten Anteil beisteuert.

Seite zuletzt aktualisiert am: