Marktgröße und Marktanteil Rutschfester Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

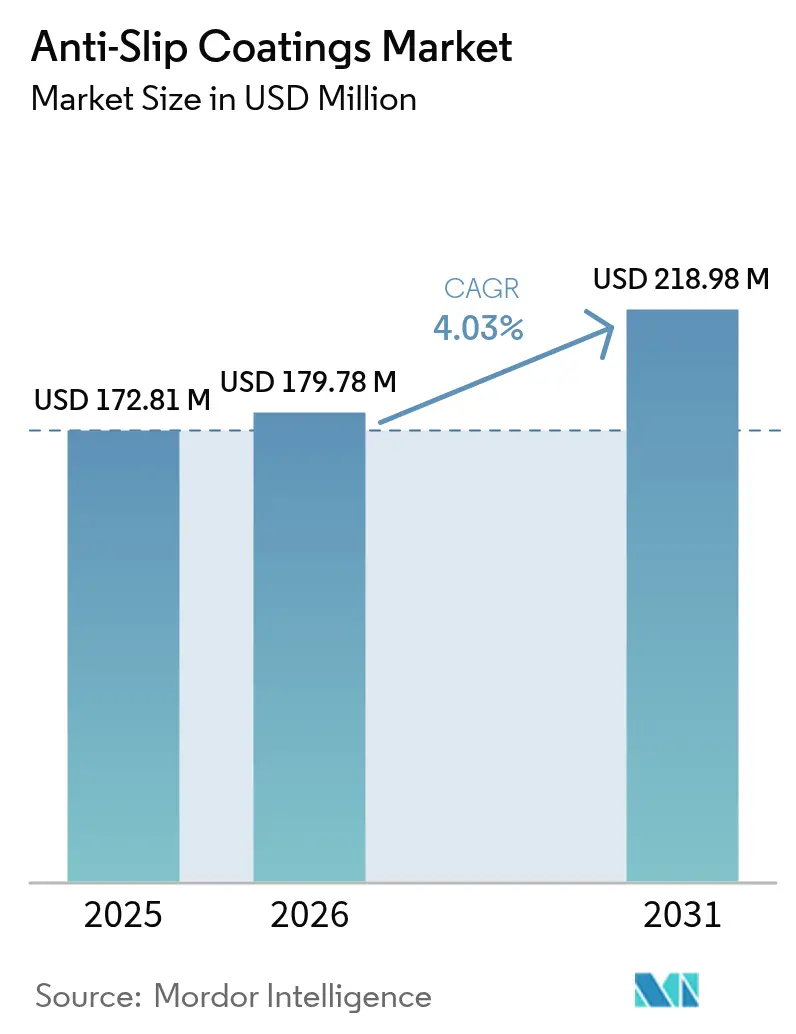

| Marktgröße (2026) | 179.78 Millionen US-Dollar |

| Marktgröße (2031) | 218.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rutschfeste Beschichtungen von Mordor Intelligence

Die Marktgröße für rutschfeste Beschichtungen wurde 2025 mit 172,81 Millionen USD bewertet und soll von 179,78 Millionen USD im Jahr 2026 auf 218,98 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031). Verbindliche Sicherheitsvorschriften, höhere Haftungsprämien und die Verbreitung automatisierter Produktionslinien stützen die kontinuierlichen Ausgaben für rutschfeste Bodenbeläge in Fabriken, Krankenhäusern und der öffentlichen Infrastruktur. Die Nachfrage steigt am schnellsten dort, wo Robotertechnik, elektrostatisch empfindliche Geräte und häufige chemische Nassreinigungen zusammentreffen, da herkömmliche Bodenbeläge keine Balance zwischen Traktion und elektrostatischer Entladungskontrolle oder chemischer Beständigkeit herstellen können. Schwankungen bei den Rohstoffpreisen und verschärfte Lösemittelvorschriften erhöhen den Kostendruck, beschleunigen jedoch auch Investitionen in VOC-arme Chemikalien, die die Arbeitssicherheit und die Installationsfreundlichkeit verbessern. Anbieter, die technischen Support mit flexibler Fertigung kombinieren, sind gut positioniert, um Ausschreibungserfolge zu erzielen, da Projektinhaber schlüsselfertige Lösungen anstelle von Standardbeschichtungen suchen.

Wichtigste Erkenntnisse des Berichts

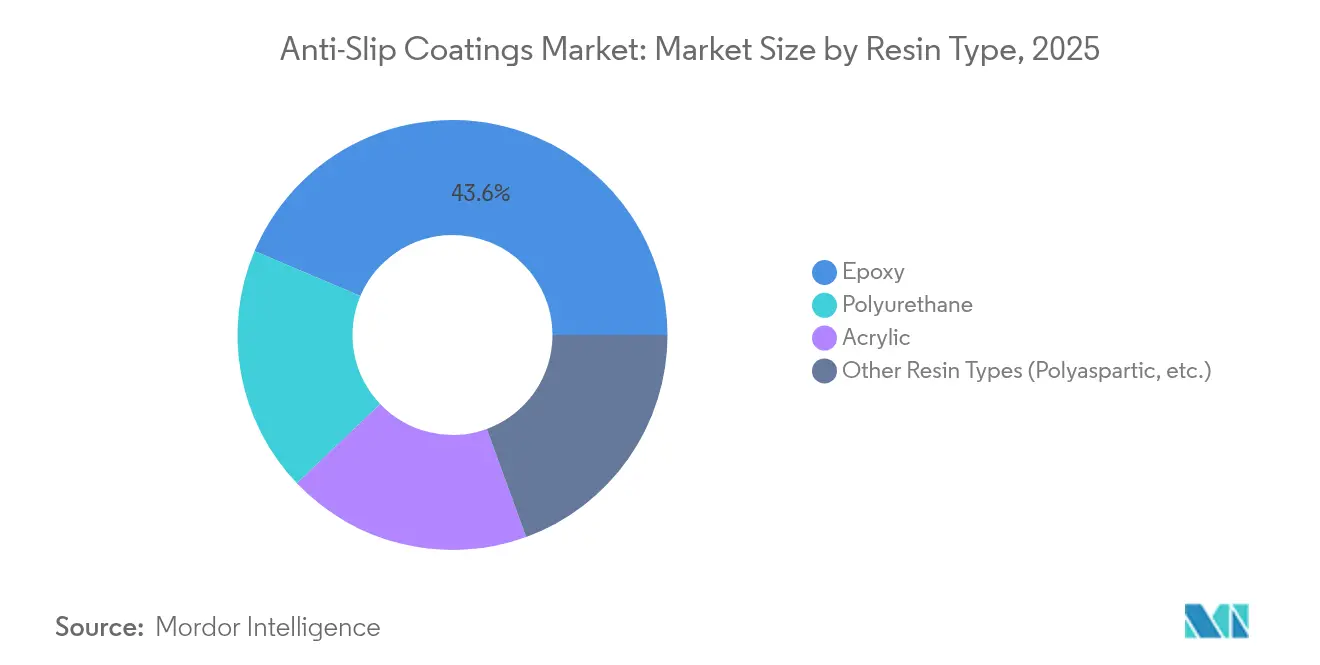

- Nach Harztyp erzielte Epoxid 2025 einen Marktanteil von 43,62 % am Markt für rutschfeste Beschichtungen, und andere Harztypen werden bis 2031 mit einer stetigen CAGR von 4,74 % zulegen.

- Nach Technologie hielten wasserbasierte Systeme 2025 einen Anteil von 58,77 % an der Marktgröße für rutschfeste Beschichtungen und expandieren mit der höchsten CAGR von 4,61 % bis 2031.

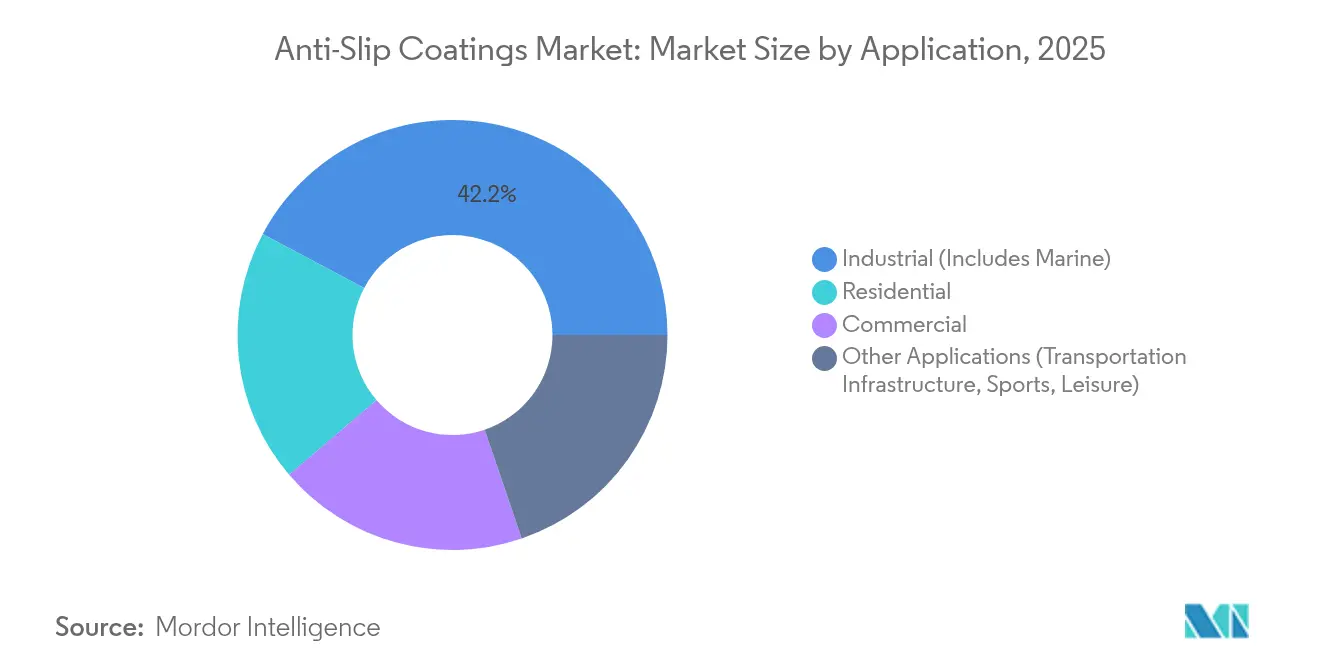

- Nach Anwendung führte der Industriebereich 2025 mit einem Umsatzanteil von 42,21 %, während „sonstige” Anwendungen voraussichtlich mit der höchsten CAGR von 4,83 % bis 2031 wachsen werden.

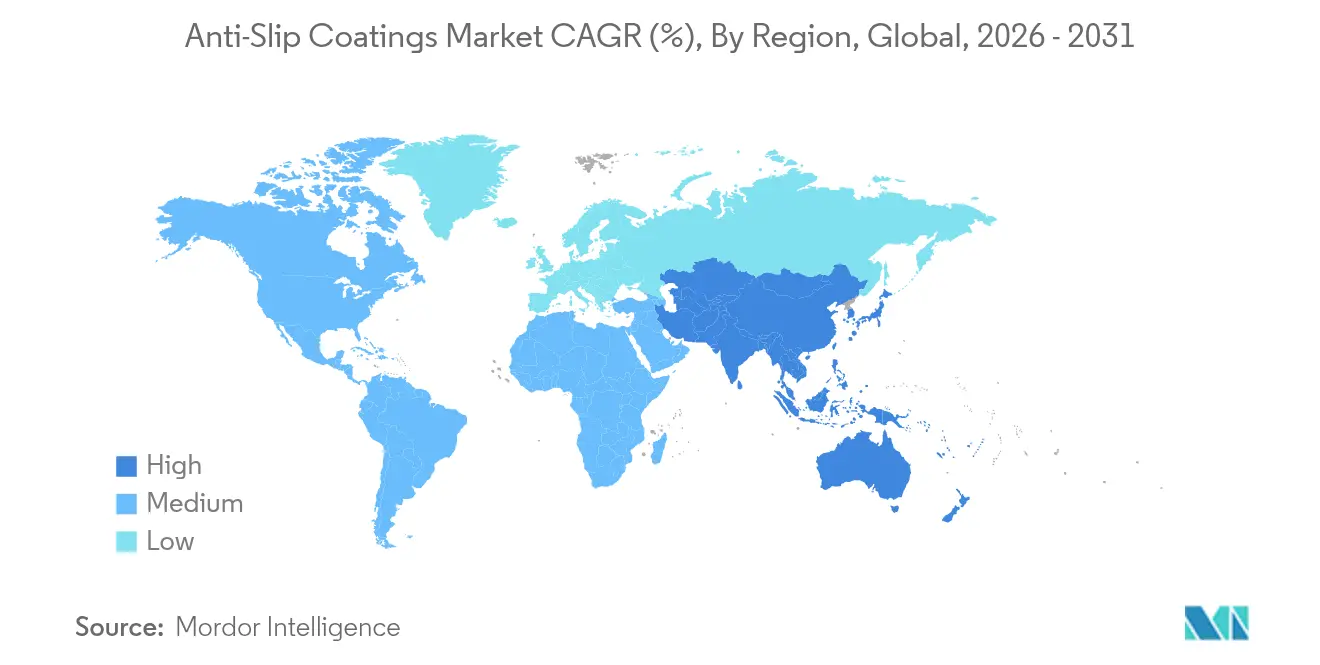

- Nach Geografie erzielte Asien-Pazifik 2025 einen Anteil von 44,35 % am globalen Umsatz und soll bis 2031 mit einer CAGR von 4,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Rutschfeste Beschichtungen

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmender Einsatz in intelligenten und automatisierten Fertigungshallen | +0.80% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Strengere Arbeitsschutzvorschriften und Versicherungspflichten | +0.90% | Global, mit frühen Gewinnen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachrüstungsnachfrage aus alternder gewerblicher Infrastruktur | +0.60% | Primär Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Bauboom in Asien-Pazifik und dem Nahen Osten | +1.10% | Asien-Pazifik als Kernmarkt, MEA als aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Rutschfeste Hybridbeschichtungen gewinnen im Gesundheitswesen an Bedeutung | +0.40% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz in Intelligenten und Automatisierten Fertigungshallen

Automatisierte Fabriken schreiben heute Bodenbeläge vor, die kontinuierlichem Roboterverkehr, Rolllasten und aggressiver Reinigung standhalten und dabei stabile Reibungswerte bewahren. Betriebsingenieure haben festgestellt, dass viele herkömmliche Epoxidbeschichtungen elektromagnetische Sensoren beeinträchtigen oder nach wiederholten Peroxid-Reinigungen degradieren, was zu ungeplanten Stillständen führt. Hybrid-Polyasparaginsäure-Systeme, die Rutschfestigkeit mit Schutz vor elektrostatischer Entladung kombinieren, gewinnen an Beliebtheit, da sie schnell aushärten und eine vollständige Wiederaufnahme der Produktion innerhalb weniger Stunden ermöglichen. In den Elektronik-Clustern Asien-Pazifiks sind die Ausfallkosten stark gestiegen, wodurch der Mehrpreis für hochwertige Beschichtungen weniger bedeutsam ist als das Risiko einer Linienunterbrechung. Infolgedessen beziehen sich Beschaffungsteams zunehmend auf vorab definierte „intelligente Boden”-Leistungsvorlagen, die rutschfeste, ESD- und chemikalienresistente Kennzahlen in einer einzigen Spezifikation bündeln.

Strengere Arbeitsschutzvorschriften und Versicherungspflichten

Die Arbeitsschutzbehörde der Vereinigten Staaten (Occupational Safety and Health Administration) verhängt nun Bußgelder von über 15.000 USD pro schwerwiegendem Ausrutschen-und-Sturz-Verstoß, während Versicherungsgesellschaften zweistellige Prämienrabatte für Standorte gewähren, die zertifizierte rutschhemmende Beschichtungen installieren. Schadenersatzzahlungen von 50.000 bis 100.000 USD pro Anspruch sind üblich, sodass Anlagenbetreiber berechnen, dass eine Beschichtungsausgabe von 5 bis 8 USD pro Quadratfuß sich bereits durch die Vermeidung eines einzigen Vorfalls amortisiert[1]Arbeitsministerium der Vereinigten Staaten, „Lauf- und Arbeitsflächen sowie Persönliche Schutzausrüstung,” osha.gov. Sicherheitsprüfer verlangen zudem eine dokumentierte Prüfung des Gleitreibungskoeffizienten, was die Nachfrage nach Produkten antreibt, die mit Zertifizierungspaketen geliefert werden. Diese Compliance-Dynamiken wandeln optionale Verbesserungen schnell in obligatorische Kapitalinvestitionen um, insbesondere in Einzelhandelsketten und Logistikzentren mit hohem Fußgängeraufkommen.

Steigende Nachrüstungsnachfrage aus Alternder Gewerblicher Infrastruktur

Mehr als 2 Milliarden Quadratfuß Einzelhandels- und Büroflächen, die vor 2010 in Nordamerika und Europa errichtet wurden, erfüllen heute nicht mehr die neuen Rutschfestigkeitsnormen und erzeugen einen erheblichen Nachrüstungsbedarf. Bauunternehmer müssen häufig verwitterte Untergründe diamantschleifen, feuchtigkeitstolerante Grundierungen auftragen und Nachtschichtinstallationen durchführen, um Mieterunterbrechungen zu vermeiden – all dies führt zu zusätzlichen Lohnaufschlägen. Dennoch akzeptieren Immobilienverwalter höhere Projektkosten, wenn sie diese dem Haftungsrisiko und den Versicherungsanforderungen gegenüberstellen. Beschichtungsanbieter bedienen diese Nische mit schnell aushärtenden Systemen, die über Nacht vollständige Härte erreichen und so die Wiedereröffnungszeiten für umsatzkritische Standorte verkürzen.

Bauboom in Asien-Pazifik und dem Nahen Osten

Regionale Regierungen lenken bis 2030 mehr als 1,7 Billionen USD in Flughäfen, Krankenhäuser und intelligente Fabriken, und die meisten Projekte beziehen sich nun in ihren Ausschreibungsunterlagen auf internationale Traktionsnormen wie ANSI A326.3. Entwickler bevorzugen Hochfeststoff- oder wasserbasierte Formulierungen, die die VOC-Belastung vor Ort reduzieren und Terminpuffer verkürzen. Projekte des Golfkooperationsrats verlangen zudem Beständigkeit gegen Thermoschock und Sandabrieb, was Spezifikationen in Richtung Polyurethan- und Hybridchemikalien lenkt, die für ihre Zähigkeit bei extremen Temperaturen bekannt sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Umweltvorschriften | -0.70% | Global, strenger in EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen (Epoxid, PU) | -0.50% | Globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch eingebettete strukturierte Bodenbeläge und Klebebänder | -0.30% | Primär kostensensible Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften

Die Umweltschutzbehörde der Vereinigten Staaten (Environmental Protection Agency) plant, N-Methyl-2-pyrrolidon und mehrere PFAS-Tenside einzuschränken, was Formulierer zwingt, bestehende Produktlinien zu überarbeiten, was Kostensteigerungen von 15–25 % zur Folge hat[2]Umweltschutzbehörde der Vereinigten Staaten, „Geplante Regelung: N-Methyl-2-pyrrolidon Industrielle Oberflächenbeschichtungen,” epa.gov. Wasserbasierte Optionen lösen VOC-Probleme, benötigen jedoch manchmal zusätzliche Aufbauschichten, was die Installationszeiten verlängert und die Lohnkosten erhöht. Unternehmen mit umfangreichen Forschungs- und Entwicklungspipelines können diese Übergänge absorbieren, während kleine regionale Anbieter den Markt verlassen oder zu Übernahmezielen werden könnten.

Preisvolatilität bei Rohstoffen (Epoxid, PU)

Antidumpingzölle auf asiatische Epoxidimporte erhöhten die nordamerikanischen Harzrohstoffkosten im Jahr 2024 um mehr als 30 % gegenüber dem Vorjahr[3]Internationale Handelskommission der Vereinigten Staaten, „Epoxidharze aus China und Südkorea,” usitc.gov. Polyurethan-Vorprodukte erlitten parallele Schwankungen nach wetterbedingten Produktionsausfällen in den Vereinigten Staaten. Um das Risiko zu mindern, schließen große Hersteller mehrjährige Lieferverträge ab oder internalisieren die Harzproduktion, wodurch kleine Wettbewerber dem Spotmarktrisiko ausgesetzt bleiben. Auftragnehmer fordern zunehmend alternative Angebote an, die auf Polyasparaginsäure- oder Hybridchemikalien standardisiert sind, um die Abhängigkeit von einem einzigen Harz abzusichern, was die Tür für Nischenanbieter mit flexiblen Portfolios öffnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz steht vor Herausforderungen durch Spezialprodukte

Epoxidbeschichtungen generierten 43,62 % der Marktgröße für rutschfeste Beschichtungen bei Harzsystemen. Sie behalten ihre Attraktivität, da sie stark an Beton haften, Chemikalien standhalten und verschiedene Zuschlagstoffmischungen aufnehmen, die die Reibung bei nassen Ölen erhöhen. Dennoch verlagert sich die Wachstumsdynamik hin zu anderen Harzkategorien, die eine schnelle Wiederinbetriebnahme, eine Aushärtung bei niedrigeren Temperaturen oder UV-Beständigkeit bieten, die einfache Epoxide nicht erreichen können. Polyasparaginsäure-Mischungen härten innerhalb von zwei Stunden aus, sodass Automobilwerke ihre Gabelstaplerrouten vor der nächsten Schicht wieder aufnehmen können, während hybride Urethanacryl-Systeme dehnbar genug sind, um Mikrorisse in Hängedecken zu überbrücken.

Von 2026 bis 2031 wird für andere Harztypen eine CAGR von 4,74 % prognostiziert, die höchste unter allen Harzkategorien. Krankenhäuser und Rechenzentren bevorzugen sie, da sie extrem geringe Geruchsemissionen aufweisen und die Arbeitnehmer schneller zurückkehren können. Anbieter bündeln jetzt rutschhemmende Kieselsäure in vorgewogenen Kartuschen, was die Feldmischungsverhältnisse vereinfacht und Installationsfehler reduziert. Da Spezifikationsschreiber die Leistung gegenüber den Warenkosten priorisieren, sichern sich Nischenharzhersteller Referenzlistungen, die einst ausschließlich Epoxidgiganten vorbehalten waren, und verändern damit das Wettbewerbsbild im Markt für rutschfeste Beschichtungen.

Nach Technologie: Wasserbasierte Systeme führen den Umweltübergang an

Wasserbasierte Produkte repräsentierten 58,77 % der Marktgröße für rutschfeste Beschichtungen nach Technologie. Regulatorische VOC-Obergrenzen, Brandschutzvorschriften in Tunneln und Geruchsanforderungen in bewohnten Gebäuden fördern die breite Akzeptanz. Neue Bindermittelchemikalien haben historische Lücken in Härte und chemischer Toleranz geschlossen, und Applikatoren schätzen die Gerätereinigung mit klarem Wasser, was die Lösemittelentsorgungsgebühren senkt. Mehrere Metropolen in der Europäischen Union schreiben nun wasserbasierte oder 100-%-Feststofflösungen in öffentlichen Ausschreibungen vor und standardisieren so die Nachfrage.

Lösemittelreiche Linien bestehen weiterhin auf Schiffsdecks und in Werkstätten, die extreme chemische Beständigkeit oder Aushärtung bei Temperaturen unter null Grad erfordern. Dennoch fördern die meisten Anbieter heute Hybridtechnologie, die Wasserträger mit reaktiven Emulsionen kombiniert und Gleitschutzwerte liefert, die lösemittelbasierten Gegenstücken ebenbürtig sind. Da grüne Gebäudelabels an Bedeutung gewinnen, erhalten Auftragnehmer, die sich auf wasserbasierte Installationen spezialisieren, Premiumangebote, was die Verlagerung hin zu umweltorientierten Produkten im Markt für rutschfeste Beschichtungen verstärkt.

Nach Anwendung: Industrielle Führerschaft trifft auf Diversifizierung

Industrieanlagen machen 42,21 % des aktuellen Marktanteils für rutschfeste Beschichtungen nach Endanwendung aus. Petrochemische Anlagen, Montagebetriebe und Schiffsdocks verlassen sich auf hochwertige Zuschlagstoffe, die ätzenden Verschüttungen und Rolllasten standhalten. Die schnellste Expansion liegt jedoch im Bereich Verkehrsinfrastruktur, Freizeitanlagen und Sport, die eine CAGR von 4,83 % verzeichnen. Flughafenbetreiber schreiben rutschhemmende Polyurethanschichten für Strahltriebwerk-Schubzonen vor, und Betreiber von Sportstätten installieren gepolsterte Acryltexturen, die die Athletenermüdung reduzieren und gleichzeitig Rutschen verhindern.

Gewerbliche Büroausbauten haben zudem mikrotexturierte Klarlacke auf polierten Betonlobbys aufgetragen, um die Ästhetik zu wahren, ohne den Reibungskoeffizienten zu beeinträchtigen. Die Nutzung im Wohnbereich bleibt bescheiden, wächst jedoch, da Hausbesitzer Epoxide mit rauer Oberfläche rund um Pools und Garageneinfahrten auftragen. Diese Verbreitung unterstreicht eine sich wandelnde Wahrnehmung, dass Rutschfestigkeit eine Lifestyle-Notwendigkeit und kein industrielles Nachdenken ist, was den gesamten adressierbaren Markt für rutschfeste Beschichtungen erweitert.

Geografische Analyse

Asien-Pazifik erzielte den größten regionalen Umsatz mit einem Anteil von 44,35 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 4,82 %. Massentransit-, Halbleiterfertigungs- und Großkrankenhausprojekte in China und Indien schreiben hochwertige rutschhemmende Oberflächen vor, die in automatisierte Transportsysteme integriert sind. Der Verband Südostasiatischer Nationen standardisiert Sicherheitscodes gemäß ISO-Reibungsnormen, erhöht Mindestanforderungen und lenkt kommunale Ausschreibungen hin zu Markenprodukten.

Nordamerika liegt in absoluter Größe zurück, profitiert jedoch von umfangreichen Nachrüstungszyklen in Logistiklagern, Supermärkten und Gesundheitscampussen. Die strenge Durchsetzung durch die Arbeitsschutzbehörde der Vereinigten Staaten (OSHA) und winterliche Gefahren im mittleren Westen halten die Nachfrage auch bei Baukonjunkturabschwächungen stabil. Endnutzer bündeln Rutschfestigkeit häufig mit antimikrobiellen Bewertungen und bevorzugen Hybridchemikalien, die beide Kriterien erfüllen.

Europa weist ein reifes Adoptionsniveau auf, das durch Versicherungsauflagen vorangetrieben wird, während das Wachstum aus der Sanierung historischer Gebäude stammt, bei der Auftragnehmer atmungsaktive wasserbasierte Lösungen suchen, die historische Untergründe schützen. Märkte im Nahen Osten und in Afrika sind kleiner, weisen aber überproportionale Wachstumsraten auf, da Stadien, U-Bahnen und Tourismusprojekte entstehen. Spezifikationen betonen hier UV-Beständigkeit und Thermoschockbeständigkeit, was Polyurethan-Hybriden einen Vorteil verschafft.

Wettbewerbslandschaft

Der Markt für rutschfeste Beschichtungen ist mäßig fragmentiert, wobei erstrangige multinationale Unternehmen nach wie vor Leistungsmaßstäbe setzen. Akzo Nobel N.V. erweitert weiterhin seine Interpon-Pulverlinie mit wasserbasierten Bindemitteln, die den grünen EU-Mandaten entsprechen. PPG Industries Inc. hat seine Kieselsäuresparte veräußert, um den Fokus auf hochwertige Beschichtungen zu schärfen, und leitet die Erlöse in die Forschung zu reibungsarmen Additiven. The Sherwin-Williams Company hat kürzlich Softfeel-Komfortböden eingeführt, die Ästhetik mit Traktion verbinden und ihre Position in den Nischen Gesundheitswesen und Bildung stärken.

Regionale Hersteller in Südostasien und Osteuropa gewinnen kommunale Aufträge durch lokalisiertes Service und flexible Chargengrößen, viele sind jedoch auf importierte Harze angewiesen, was sie anfällig für Währungsschwankungen macht. Rohstoffschocks haben strategische Allianzen ausgelöst, bei denen unabhängige Unternehmen Einkaufsgemeinschaften bilden, um Epoxidverträge zu sichern. Gleichzeitig steigt das Fusionsinteresse, da Private-Equity-Investoren auf Spezialformulierer abzielen, die patentierte Zuschlagstoffmischungen oder antimikrobielles geistiges Eigentum besitzen, was eine bevorstehende Konsolidierungsphase in der Branche für rutschfeste Beschichtungen signalisiert.

Kunden vergleichen Anbieter zunehmend anhand digitaler Spezifikationstools, COF-Zertifizierungspakete und vollständiger Installationsgarantieunterstützung statt nach Stückpreis. Unternehmen, die die Reibung vor Ort über mit Smartphones verbundene Sensoren validieren oder schlüsselfertige Oberflächenerneuerungsdienstleistungen anbieten können, sichern sich wiederkehrende Umsätze. Dieser dienstleistungsorientierte Wettbewerb erhöht die Marktzutrittsschranken für kleinere Akteure und fördert die Produktdifferenzierung, die auf Datentransparenz beruht.

Marktführer in der Branche Rutschfester Beschichtungen

3M

Akzo Nobel N.V.

PPG Industries Inc.

Sika AG

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DYCO, eine Sparte von ICP Group, hat DYCO Court & Floor eingeführt, eine 100-%-Acryl-rutschfeste Beschichtung, die für gewerbliche und private Freizeitflächen konzipiert ist. Diese mitteltexturierte Beschichtung gewährleistet eine langlebige, rutschhemmende Oberfläche auf Asphalt, Beton und anderen vorbeschichteten Oberflächen.

- Mai 2023: The Sherwin-Williams Company hat SofTop Comfort eingeführt, ein weiches, stilvolles und nachhaltig beschafftes Bodensystem, das mit rutschhemmenden Merkmalen für erhöhte Sicherheit konzipiert wurde. Diese Einführung soll den Markt für rutschfeste Beschichtungen positiv beeinflussen, indem sie Sicherheitsanforderungen erfüllt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Market Definitions and Key Coverage

Our study defines the anti-slip coatings market as the global sales value of liquid or powder film-forming formulations that, once cured, raise the dynamic coefficient of friction of hard surfaces such as concrete, metal, or composites in industrial, commercial, and residential settings. Products based on epoxy, polyurethane, acrylic, and emerging polyaspartic chemistries applied by brush, roller, or spray are included.

Scope exclusion: prefabricated anti-slip tapes, mats, aggregate additives sold separately, and other mechanical texturing solutions lie outside the numbers presented here.

Segmentation Overview

- Nach Harztyp

- Epoxid

- Polyurethan

- Acryl

- Andere Harztypen (Polyasparaginsäure usw.)

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Industrie (einschließlich Marine)

- Sonstige Anwendungen (Verkehrsinfrastruktur, Sport, Freizeit)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts completed structured interviews and short surveys with EH&S officers, plant maintenance managers, marine coating specifiers, and regional distributors across Asia-Pacific, North America, Europe, and the Middle East. These conversations validated unit application rates, retrofit cycles, and emerging VOC-compliance preferences, filling critical gaps left by secondary data.

Desk Research

We began by mining publicly available safety and construction datasets, including OSHA injury logs, ILO accident statistics, Eurostat workplace safety records, US Census Bureau Construction Put-in-Place data, and UN COMTRADE HS-code exports of floor coatings, to benchmark potential demand pools. Industry white papers from trade bodies such as the National Floor Safety Institute and CEPE, alongside patent analytics retrieved through Questel, clarified technology diffusion patterns and resin share shifts. Company 10-Ks, investor presentations, and press releases were scraped for segment revenues, while D&B Hoovers and Dow Jones Factiva supplied cost and pricing signals for key suppliers. Other authoritative sources were consulted; the list here is indicative, not exhaustive.

Market-Sizing & Forecasting

A top-down model links floor-space additions, shipbuilding tonnage, documented accident frequency, and average coating coverage per square meter, which are then priced using region-weighted average selling prices. Results are cross-checked through selective bottom-up, supplier revenue roll-ups, and channel checks. Key variables like construction floor-area growth, resin price indices, OSHA fine trends, retrofit penetration rates, and solvent-to-waterborne technology shifts feed a multivariate regression that produces the 2025-2030 outlook. Where supplier sales could not be cleanly allocated, conservative gap fillers based on three-year moving averages were applied once interviews endorsed the assumption.

Data Validation & Update Cycle

Outputs pass a two-step analyst review that screens variance against historical ratios and independent accident statistics; anomalies trigger re-contact with sources before sign-off. The dataset is refreshed annually, with interim revisions when material events, such as major regulation or M&A, occur.

Why Mordor Intelligence's Anti-Slip Coatings Baseline is dependable

Published estimates often differ because firms pick dissimilar resin baskets, ignore retrofit demand, or lock in currency conversions at outdated rates.

Key gap drivers include narrower geographic cuts, inclusion of anti-slip additives, older base years, and single-source ASP assumptions.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 172.81 M (2025) | Mordor Intelligence | - |

| USD 158.72 M (2024) | Global Consultancy A | excludes Middle East, applies uniform epoxy pricing |

| USD 161 M (2023) | Industry Journal B | omits retrofit projects, older base year, no currency re-index |

These contrasts show that Mordor's disciplined scope selection, mixed-method modeling, and yearly refresh yield a balanced, transparent baseline that decision-makers can retrace and replicate with confidence.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für rutschfeste Beschichtungen?

Der Markt für rutschfeste Beschichtungen hat 2026 einen Wert von 179,78 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 218,98 Millionen USD zu erreichen, was einer CAGR von 4,03 % entspricht.

Welche Region trägt am meisten zum globalen Umsatz bei?

Asien-Pazifik führt mit 44,35 % der weltweiten Nachfrage im Jahr 2025 und expandiert mit einer CAGR von 4,82 % bis 2031.

Warum wachsen wasserbasierte rutschfeste Produkte so schnell?

Wasserbasierte Systeme machen bereits 58,77 % der Marktgröße für rutschfeste Beschichtungen aus, weil sie zunehmend strengere VOC-Vorschriften erfüllen, das Brandrisiko senken und die Reinigung vereinfachen, ohne an Leistung einzubüßen.

Welcher Harztyp dominiert derzeit?

Epoxidformulierungen halten 43,62 % des Umsatzes im Jahr 2025 dank ihrer chemischen Beständigkeit und Haftung, obwohl schneller aushärtende Polyasparaginsäureharze mit einer CAGR von 4,74 % an Bedeutung gewinnen.

Wie beeinflussen Sicherheitsvorschriften die Kaufentscheidungen?

OSHA-Bußgelder, Versicherungsanreize und strengere Bauvorschriften haben rutschfeste Bodenbeläge von einer optionalen Verbesserung zu einer Compliance-Notwendigkeit gemacht und die Nachfrage in Industrie-, Gewerbe- und öffentlichen Sektoren gesteigert.

Was treibt die Nachrüstungsnachfrage in entwickelten Märkten an?

Gebäude, die vor 2010 errichtet wurden, erfüllen häufig nicht die neuen Rutschschutzstandards und schaffen einen Nachrüstungsbedarf von mehr als 2 Milliarden Quadratfuß in Nordamerika und Europa, wo Eigentümer schnell aushärtende, geruchsarme Lösungen suchen, um Ausfallzeiten zu minimieren.

Seite zuletzt aktualisiert am: