Marktgröße und Marktanteil für Anti-Graffiti-Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 90.55 Millionen US-Dollar |

| Marktgröße (2031) | 109.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anti-Graffiti-Beschichtungen von Mordor Intelligence

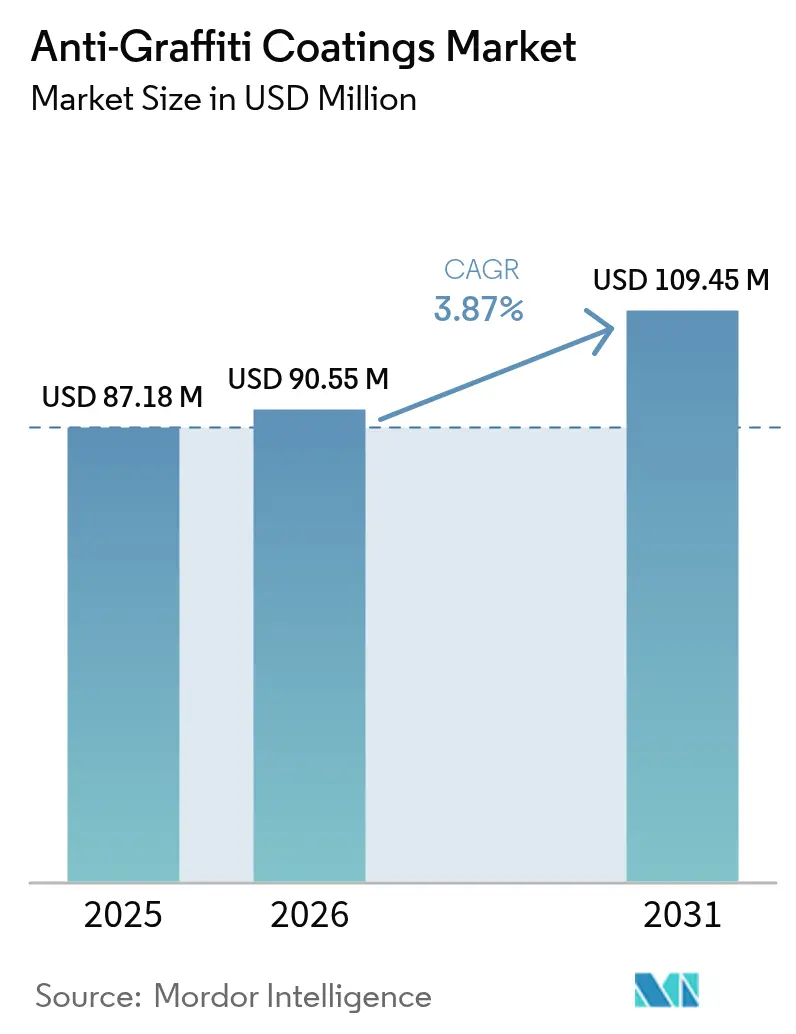

Die Marktgröße für Anti-Graffiti-Beschichtungen wird voraussichtlich von USD 87,18 Millionen im Jahr 2025 auf USD 90,55 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,87 % über 2026–2031 USD 109,45 Millionen erreichen. Das Wachstum wird durch eine entschiedene Hinwendung zu wasserbasierten und silikonreichen Chemikalien geprägt, da die Ausstiegsprogramme für Per- und polyfluorierte Alkylsubstanzen (PFAS) sich von Kalifornien über Frankreich bis nach Australien ausbreiten. Höhere kommunale Budgets für die Graffiti-Entfernung, lebhafte Infrastrukturpipelines im asiatisch-pazifischen Raum sowie regulatorische Verschärfungen bei flüchtigen organischen Verbindungen (VOC) stützen die Nachfrage nach langlebigen, emissionsarmen Produkten im Bau- und Transitbereich. Parallele Innovationen bei Doppelfunktions- und Pulverformaten erweitern die Wettbewerbsmöglichkeiten, während Schwankungen bei den Rohstoffkosten und Haftungsherausforderungen auf neuartigen Substraten die kurzfristige Expansion dämpfen.

Wichtigste Erkenntnisse des Berichts

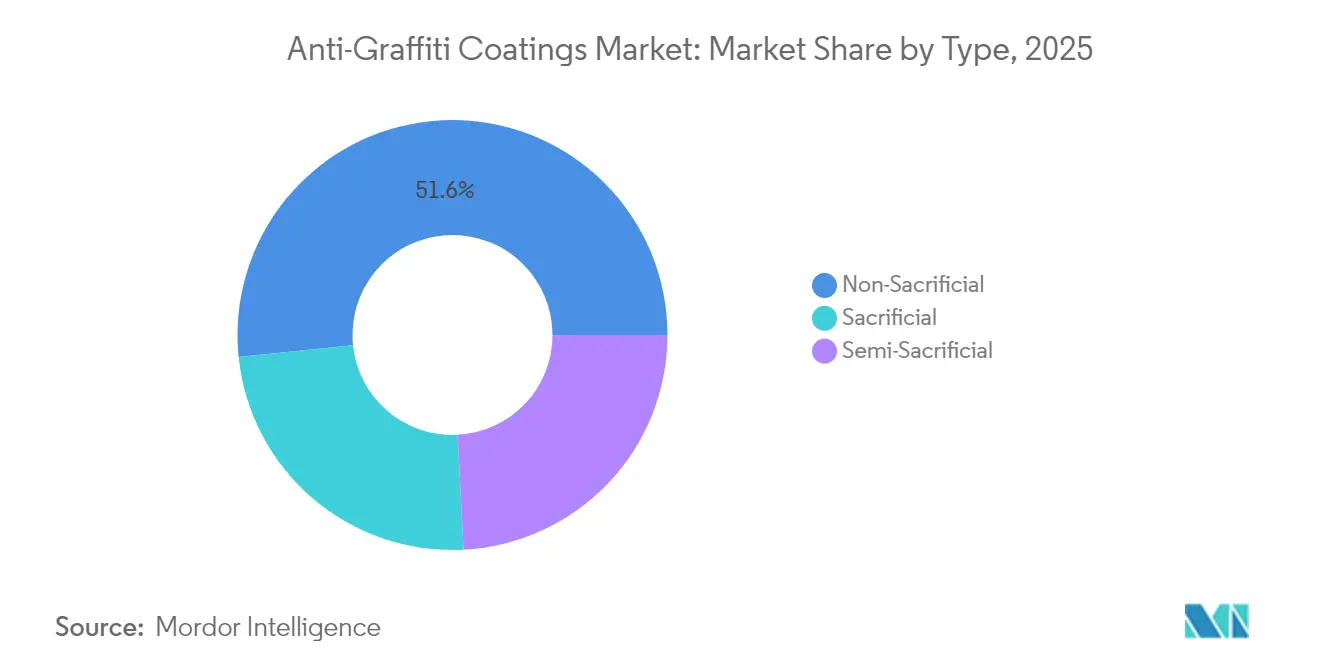

- Nach Typ: Nicht-Opferlösungen führten 2025 mit einem Marktanteil von 51,63 % bei Anti-Graffiti-Beschichtungen und wachsen bis 2031 mit einem CAGR von 4,42 %.

- Nach Technologie: Wasserbasierte Chemikalien erfassten 2025 einen Anteil von 55,10 % an der Marktgröße für Anti-Graffiti-Beschichtungen und expandieren mit einem CAGR von 4,18 %.

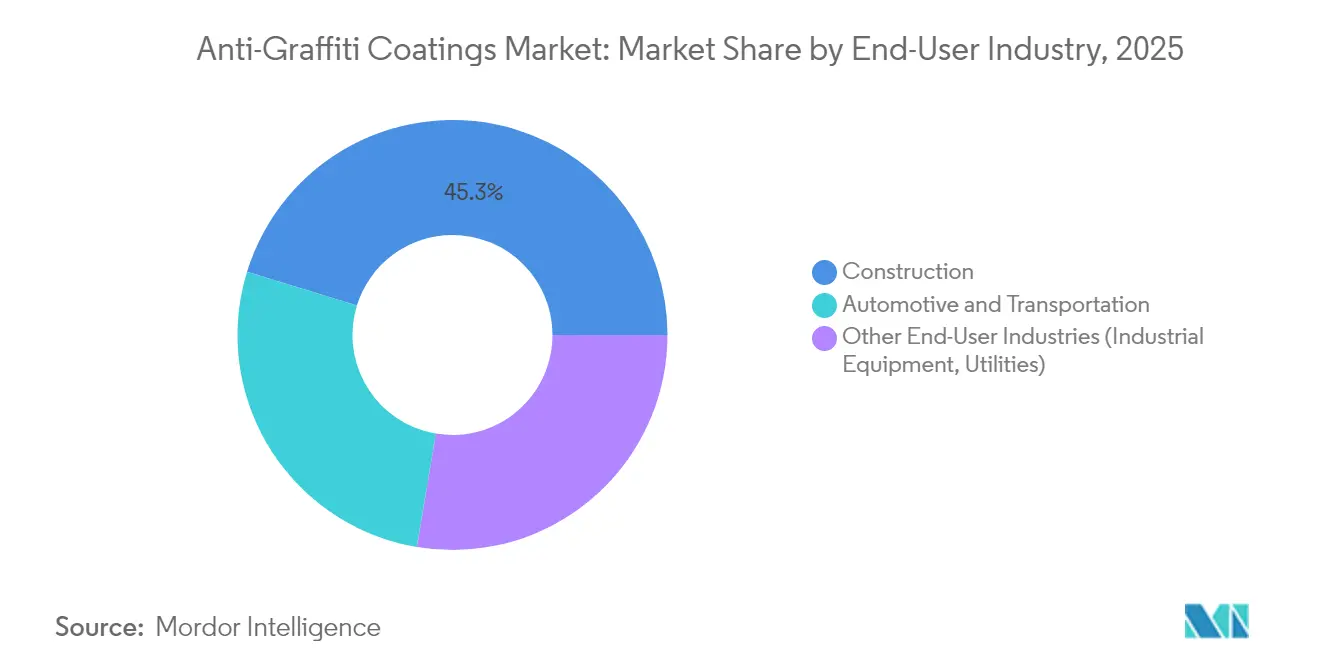

- Nach Endverbraucherbranche: Das Bauwesen machte 2025 45,25 % der Nachfrage aus, während Versorgungsunternehmen und Industrieanlagen unter anderen Endverbraucherbranchen bis 2031 mit einem CAGR von 4,11 % wachsen.

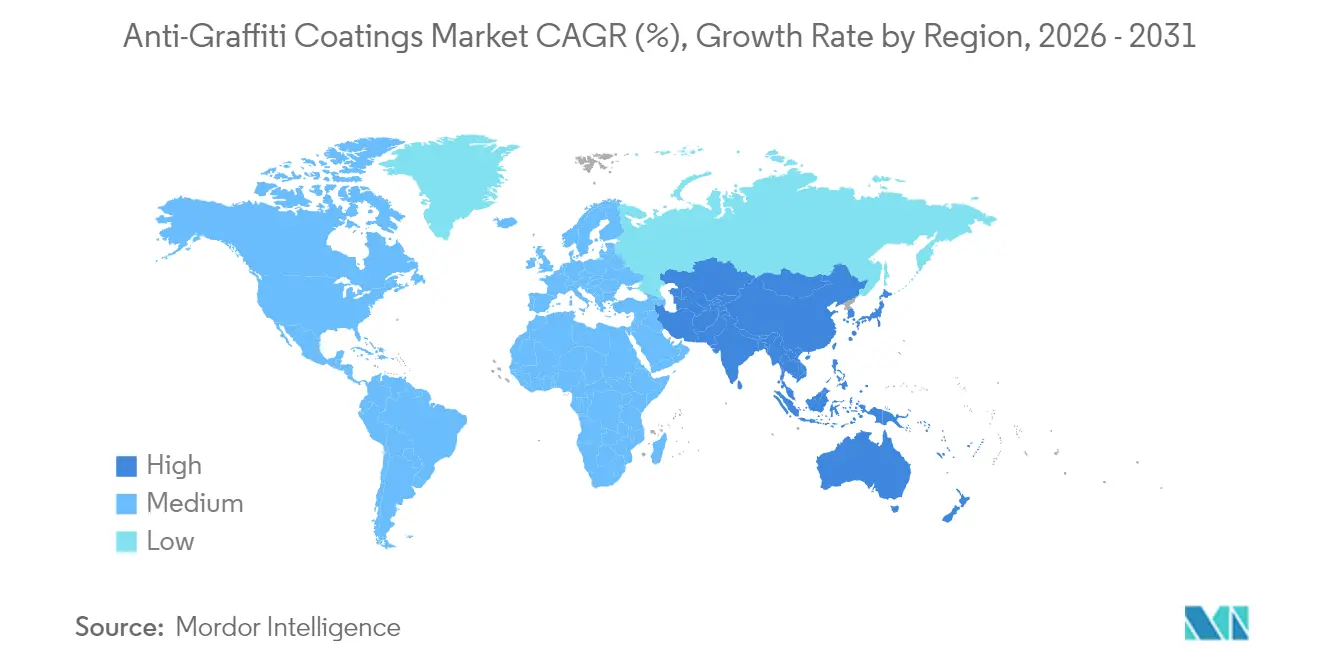

- Nach Geografie: Nordamerika hielt 2025 einen Anteil von 38,90 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 4,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Anti-Graffiti-Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende kommunale Ausgaben für die Graffiti-Entfernung | +1.0% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Expansion des öffentlichen Infrastrukturbaus | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strengere Normen für flüchtige organische Verbindungen (VOC) beschleunigen wasserbasierte Formulierungen | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Anti-Graffiti-Pulverbeschichtungen für intelligentes Stadtmobiliar | +0.4% | Globale urbane Zentren, frühe Gewinne in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Konvergenz von Anti-Graffiti- und antimikrobiellen Oberflächen in Transitanlagen | +0.3% | Globale Transitsysteme, schnellere Akzeptanz in Märkten nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende kommunale Ausgaben für die Graffiti-Entfernung

Städte erhöhen ihre Budgets vorab, um die steigenden Vandalismus-Kosten einzudämmen, die die routinemäßigen Wartungszuweisungen übersteigen. Portlands Notverordnung 1099-2024 folgt einem Anstieg der Graffiti-Beschwerden um 586 % zwischen 2020 und 2022, während der Wellington City Council USD 7,57 Millionen für Schutzprogramme bis 2025 zweckgebunden hat [1]Stadt Portland, „Graffiti-Notverordnung 1099-2024”, portland.gov. Die jährlichen Ausgaben der Deutschen Bahn von EUR 8 Millionen für die Reinigung haben den Bahnbetreiber dazu veranlasst, auf Polysilazanbarrieren umzusteigen, die wiederholte lösungsmittelfreie Waschzyklen tolerieren. Da sich Prävention als kostengünstiger als die wiederholte Entfernung erweist, bevorzugt die kommunale Beschaffung zunehmend dauerhafte, VOC-arme (flüchtige organische Verbindungen) Beschichtungen, die das Stadtbild erhalten und die Lebenszykluskosten minimieren. Diese Verschiebung sichert einen stetigen Volumenabsatz für den Markt für Anti-Graffiti-Beschichtungen in öffentlicher Infrastruktur und Transitanlagen und unterstützt die mittelfristige Umsatzsichtbarkeit der Lieferanten.

Rasche Expansion des öffentlichen Infrastrukturbaus

Bauboomregionen im asiatisch-pazifischen Raum steigern die Grundnachfrage nach Oberflächenschutzlösungen. Der Fahrplan der Nationalen Entwicklungs- und Reformkommission Chinas für 2024 hebt „hochwertige Infrastruktur” als Katalysator für die Binnennachfrage hervor und beschleunigt die Anti-Graffiti-Spezifikation bei Schienen-, Brücken- und Smart-City-Projekten. Parallele Korridore für intelligente Mobilität in Indien und Indonesien integrieren dauerhafte Beschichtungen in Beschaffungsstandards, um künftige Wartungsausgaben zu senken. Ähnliche Mittelflüsse aus der US-amerikanischen Federal Buy Clean-Initiative leiten mehr als USD 2 Milliarden in kohlenstoffarme Baumaterialien um und verschieben die Präferenzen hin zu wasserbasierten, VOC-konformen (flüchtige organische Verbindungen) Angeboten. Auftragnehmer in aufstrebenden Zentren, die häufig ohne etablierte Reinigungsflotten arbeiten, betrachten langlebige Beschichtungen als vorausschauende Schutzmaßnahme, die die Gesamtlebenszykluskosten senkt, und stärken damit die langfristige Akzeptanz im Markt für Anti-Graffiti-Beschichtungen.

Strengere Normen für flüchtige organische Verbindungen (VOC) beschleunigen wasserbasierte Formulierungen

Regulierungsbehörden schränken den Einsatz lösungsmittelreicher Chemikalien ein. Während die US-amerikanische Umweltschutzbehörde (US EPA) noch 600 g/L flüchtige organische Verbindungen (VOC) für Anti-Graffiti-Produkte zulässt, begrenzt das South Coast Air Quality Management District (AQMD) Kaliforniens Nicht-Opfersysteme auf 100 g/L und Opfersysteme auf 50 g/L. Änderungen der Regel 1151, die im Mai 2025 in Kraft treten, setzen tert-Butylacetat und p-Chlorbenzotrifluorid auf die schwarze Liste und veranlassen Unternehmen, Formulierungen weit vor der Compliance-Frist 2033 neu zu gestalten. Der Fahrplan des europäischen Green Deal und ähnliche Maßnahmen im asiatisch-pazifischen Raum spiegeln diese Entwicklung wider und lenken die Beschaffung hin zu wasserbasierten und Pulveralternativen. Hersteller, die in Einbeschichtungsplattformen investieren, die die weltweit strengsten Grenzwerte erfüllen, gewinnen den Status bevorzugter Lieferanten und konsolidieren das Volumen im Markt für Anti-Graffiti-Beschichtungen.

Einführung von Anti-Graffiti-Pulverbeschichtungen für intelligentes Stadtmobiliar

Smart-City-Planer spezifizieren Pulversysteme, die Graffiti-Beständigkeit mit UV-Beständigkeit und null VOC vor Ort verbinden. Die Standardspezifikationen von Sound Transit aus dem Jahr 2024 widmen einen vollständigen Abschnitt graffiti-abweisenden Oberflächen für Stadtmobiliar und Ticketautomaten [2]Sound Transit, „Standardspezifikationen, Abschnitt 099730 Wasser- und Graffiti-Abweismittel”, soundtransit.org. Polyurethan-Pulverschichten übertreffen Flüssigbeschichtungen bei der Farbbeständigkeit und mechanischen Belastbarkeit, verlängern die Nutzungsdauer und reduzieren die Häufigkeit des Neuanstrichs. Der einschichtige Auftragszyklus des Formats verkürzt die Installationspläne – ein Vorteil für dicht getaktete städtische Modernisierungen. Da globale Städte sensorbestückte Bänke und digitale Wegweisungstafeln einführen, sichert die Pulvertechnologie durch ihre Ausrichtung auf Nachhaltigkeits- und Smart-Infrastruktur-Kriterien einen Platz im Markt für Anti-Graffiti-Beschichtungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Siloxan- und Fluorpolymer-Rohstoffkosten | -0.5% | Global, akut in asiatischen und europäischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Beschränkungen für per- und polyfluorierte Alkylsubstanzen (PFAS) mit Auswirkungen auf fluorierte Beschichtungen | -0.3% | Nordamerika und EU, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Haftungsherausforderungen bei hochporösen 3D-gedruckten Betonfassaden | -0.2% | Globale urbane Zentren, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Siloxan- und Fluorpolymer-Rohstoffkosten

Preisschwankungen bei Siloxan und Fluorpolymeren drücken die Herstellermargen zu einem Zeitpunkt, an dem Endverbraucher preissensibel bleiben. Vorschläge der Europäischen Chemikalienagentur zur Verschärfung der Vorschriften für bestimmte Siliziumverbindungen, einschließlich Siliziumdioxid (SiO₂), haben die Vorsicht in der Lieferkette erhöht und die Compliance-Ausgaben in die Höhe getrieben. Hersteller experimentieren mit Hybridchemikalien, die den Siloxananteil reduzieren und gleichzeitig die Haltbarkeit sichern, doch Umrüstungshürden und Zertifizierungszeiträume verlangsamen die Markteinführung. Kleinere Formulierer, die auf Spotmarkt-Einkäufe angewiesen sind, sind einem ausgeprägten Risiko der Kostenweitergabe ausgesetzt, was die kurzfristige Produktion im Markt für Anti-Graffiti-Beschichtungen hemmt.

Aufkommende Beschränkungen für per- und polyfluorierte Alkylsubstanzen (PFAS) mit Auswirkungen auf fluorierte Beschichtungen

Kaliforniens S.B. 903 verbietet Beschichtungen mit per- und polyfluorierten Alkylsubstanzen (PFAS) ab Januar 2030, Frankreich hat im Februar 2025 ein landesweites Verbot erlassen, und der Entwurf der Europäischen Union (EU) von 2023 könnte über 10.000 Substanzen verbieten. Hersteller, die auf Fluorpolymer-Plattformen spezialisiert sind, müssen in silikonreiche oder biobasierte Substitute investieren, Produktionslinien neu gestalten und neue Sicherheitsdossiers sichern. Die Leistungsparität bleibt in Szenarien, die extreme Hydrophobie erfordern, eine Herausforderung, was zu vorübergehenden Leistungskompromissen und erhöhten Forschungs- und Entwicklungsausgaben (F&E) führt, die die Erträge schmälern. Die regulatorische Welle begrenzt das Aufwärtspotenzial für Altprodukte im Markt für Anti-Graffiti-Beschichtungen, bis neue Chemikalien skaliert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dauerhafte Lösungen treiben die Marktkonsolidierung voran

Nicht-Opfersysteme hielten 2025 einen Marktanteil von 51,63 % bei Anti-Graffiti-Beschichtungen und expandieren bis 2031 mit einem CAGR von 4,42 %. Kunden bevorzugen deren einmalige Anwendung und Spül-Wiederholungs-Reinigungstoleranz, die die Lebenszyklusausgaben senken. Semi-Opferformate bedienen mittlere Budgets mit moderaten Nachbeschichtungsintervallen, während Opferfolien für die historische Denkmalpflege oder empfindliche Substrate geeignet sind, die keine dauerhaften Polymere aufnehmen können.

Höhere Vorabausgaben für Nicht-Opferschichten werden durch weniger Schließungen von Transitstationen oder öffentlichen Gebäuden für Neulackierungen ausgeglichen. Fallstudien zu Polyurethan-Pulverbarriären zeigen eine Abwaschbeständigkeit von über 1.000 Reinigungszyklen ohne Glanzverlust. Diese Wirtschaftlichkeit stärkt die Premiumnische und verankert die Wertkonzentration im Markt für Anti-Graffiti-Beschichtungen.

Nach Technologie: Wasserbasierte Formulierungen sichern regulatorischen Vorteil

Wasserbasierte Produkte kontrollierten 2025 55,10 % der Marktgröße für Anti-Graffiti-Beschichtungen und werden bis 2031 mit einem CAGR von 4,18 % prognostiziert. VOC-Obergrenzen (flüchtige organische Verbindungen) von 100 g/L in Kalifornien und ähnliche Schwellenwerte der Europäischen Union (EU) verschaffen diesen Beschichtungen einen Compliance-Vorteil. Lösungsmittelreiche Systeme bestehen in Nischen-Schwerlastanwendungen, bei denen Aushärtegeschwindigkeit oder extreme Haftung entscheidend sind, doch ihr Anteil sinkt unter regulatorischem Druck. Die Pulvertechnologie, obwohl derzeit der kleinste Anteil, sichert sich Spezifikationen bei intelligentem Stadtmobiliar und modularen Anlagen, die eine werkseitig aufgebrachte Haltbarkeit erfordern.

Kontinuierliche Fortschritte bei der Harzvernetzung und Nanopartikel-Dispersion haben die historische Haltbarkeitslücke zwischen wasserbasierten und Lösungsmittelvarianten verringert. Lieferanten, die universelle Formel-Roadmaps verfolgen, die die strengsten globalen VOC-Maßstäbe (flüchtige organische Verbindungen) erfüllen, gewinnen Verkäufe in Nordamerika und Europa und exportieren identische Lagereinheiten (SKUs) in den asiatisch-pazifischen Raum, was die Skalenvorteile im Markt für Anti-Graffiti-Beschichtungen stärkt.

Nach Endverbraucherbranche: Führungsposition des Bauwesens steht vor Herausforderung durch den Versorgungssektor

Das Bauwesen dominierte 2025 mit 45,25 % der Nachfrage, einschließlich Wohngebäudefassaden, Brückenpfeilern und gewerblichen Einzelhandelsfronten. Satellitenpipelineprojekte in China, Indien und dem Verband Südostasiatischer Nationen (ASEAN) sollen die Spezifikation für dauerhafte Schutzschichten ausweiten, da sich die Städte urbanisieren. Versorgungsunternehmen und Industrieanlagen, die unter anderen Endverbraucherbranchen zusammengefasst sind, sind die am schnellsten wachsende Gruppe mit einem CAGR von 4,11 %. Betreiber von Stromverteilungskästen, Wasseraufbereitungstanks und Telekommunikationsschränken betrachten graffiti-sichere Oberflächen als doppelten Schutz gegen chemische Angriffe und Vandalismus, der sowohl das öffentliche Image als auch die Betriebskontinuität schützt.

Transit- und Automobilflotten bleiben ein stabiler mittlerer Absatzkanal, der Klarlacke und selbstklebende Folien auf Bussen, Schienenfahrzeugen und Fahrzeuginnenräumen einsetzt. Die Konvergenz von Anti-Graffiti- und antimikrobiellen Eigenschaften in diesem Segment verspricht inkrementelle Premiumpreisgestaltung und Marktanteilsgewinne für Innovatoren und unterstützt eine ausgewogene Nachfragematrix in der Anti-Graffiti-Beschichtungsbranche.

Geografische Analyse

Nordamerika behielt 2025 einen Marktanteil von 38,90 % bei Anti-Graffiti-Beschichtungen. Portlands Notverordnung 1099-2024 und ähnliche städtische Mandate integrieren Schutzbeschichtungen in jährliche Wartungsbudgets und führen zu vorhersehbaren wiederkehrenden Aufträgen. Die Buy Clean-Klauseln der Region leiten Bundesmittel in kohlenstoffarme, wasserbasierte Schichten um und schieben konforme Lieferanten auf der Vorzugslieferantenliste nach oben. Die Obergrenzen des California Air Quality Management District (AQMD) von 100 g/L VOC (flüchtige organische Verbindungen) für Nicht-Opferbeschichtungen treiben weiterhin den F&E-Output an und beeinflussen weltweit versandte Produktlinien.

Der asiatisch-pazifische Raum ist das am schnellsten expandierende Gebiet mit einem CAGR von 4,14 % bis 2031, angetrieben durch Chinas Infrastrukturbeschleunigung und Indiens Rollout von 100 Smart Cities. Stadträte, die präventive Beschichtungen für Metropfähler und Fußgängerbrücken spezifizieren, wollen künftige Spitzen bei den Reinigungsarbeitskosten vermeiden. Reife Märkte wie Japan und Südkorea erhalten den Fluss aufrecht, indem sie bestehende Schienen- und Straßenanlagen mit VOC-armen Schichten im Einklang mit verschärften Umweltpolitiken nachrüsten.

Europa wächst stetig unter dem Gewicht fortschrittlicher Umweltregulierung. Frankreichs Verbot per- und polyfluorierter Alkylsubstanzen (PFAS) und die ausstehende Breitspektrum-Beschränkung der Europäischen Union (EU) ordnen die Harzauswahl neu und beschleunigen die Silikon- und Biopolymerforschung. Deutschlands jährlicher Graffiti-Schaden von über EUR 200 Millionen schärft das finanzielle Argument für dauerhafte Barrieren und ermutigt kommunale Konsortien, langfristige Wartungsverträge mit Anti-Graffiti-Klauseln zu vergeben. Südamerika sowie der Nahe Osten und Afrika, obwohl heute noch kleiner, erschließen sich durch rasche U-Bahn-Modernisierungen in São Paulo und Riad Raum und positionieren den Markt für Anti-Graffiti-Beschichtungen für eine multiregionale Breite.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und Spezialvorprodukten, darunter petrochemisch abgeleitete Harze und Additive (Silane/Siloxane, Polyurethan- und Epoxid-Bausteine, Wachse), Pigmente und Füllstoffe sowie fluorierte Rohstoffe, soweit diese noch verwendet werden. Diese Vorprodukte werden von Harz- und Additivlieferanten verarbeitet und anschließend von Beschichtungs- und Filmherstellern zu opferbaren, semi-opferbaren und nicht-opferbaren Anti-Graffiti-Systemen in wasserbasierten, lösemittelbasierten und pulverförmigen Varianten verarbeitet. Compliance- und Leistungsvalidierung sind bereits in vorgelagerte und mittlere Wertschöpfungsstufen integriert, da Lieferanten und Formulierer nach Emissionsgrenzwerten entwickeln müssen (zum Beispiel der US-EPA-VOC-Grenzwert von 600 g/L für Anti-Graffiti-Beschichtungen) und die Graffitibeständigkeit mittels Tests wie ASTM D6578/D6578M-13 für beschichtete Metallplatten nachweisen müssen.

Auf Herstellung und Formulierung folgen Verpackung und Vermarktung über Vertriebshändler für Schutzbeschichtungen, OEM-/Werksapplikationskanäle (insbesondere für Pulverbeschichtungen) sowie Direktvertrieb an Auftragnehmer und kommunale Instandhaltungsteams. Zu den Endverwendern zählen Gebäudefassaden, Verkehrsinfrastruktur sowie Versorgungsunternehmen und Industrieanlagen, wo die Beschaffung häufig Beschichtungslieferung mit Oberflächenvorbereitung, Applikationsdienstleistungen und laufenden Reinigungssystemen kombiniert. Wesentliche Wechselkosten und Engpässe betreffen die Preisvolatilität bei silikonreichen Chemikalien, Reformulierungszyklen zur Entfernung von PFAS-Gehalten und Praxisrisiken wie die Haftung auf neueren Substraten, einschließlich hochporösem, additiv gefertigtem Beton. Produktinnovationen gestalten auch Partnerschaften in der Kette neu, beispielsweise die Kommerzialisierung von PFAS-freiem Fassadenschutz durch Evonik unter Protectosil ECO-TRETE ANTIGRAFFITI und die Einführung von 646 Permanent Protect (keramikbasiert) durch CCM GmbH, was die Substratabdeckung erweitert und Bevorratungsentscheidungen von Applikateuren und Distributoren beeinflusst.

Wettbewerbslandschaft

Der Markt für Anti-Graffiti-Beschichtungen ist mäßig konsolidiert. Globale Mehrproduktanbieter wie PPG Industries Inc., The Sherwin-Williams Company, AkzoNobel N.V. und 3M leiten Budgets für Umwelt, Soziales und Unternehmensführung (ESG) in PFAS-freie Markteinführungen und Werksdekarbonatisierung. PPG Industries Inc. meldete, dass 44 % des Umsatzes 2024 aus nachhaltig vorteilhaften Produktlinien stammten, während die betrieblichen Treibhausgase um 10 % gesenkt wurden. 3M nutzt die Folientechnologie, um den Doppelfunktionstrend in Transitinnenräumen zu bedienen, und bietet Bündellösungen an, die die Beschaffungswirtschaft für Flottenoperatoren verbessern. Private-Equity-Fonds kaufen kleinere Nischenformulierer auf, um Skalierungsplattformen zu schaffen, und setzen auf strengere Regulierung, die kapitalintensive Compliance-Kapazitäten begünstigt.

Marktführer in der Anti-Graffiti-Beschichtungsbranche

The Sherwin-Williams Company

3M

AkzoNobel N.V.

Axalta Coating Systems, LLC

PPG Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der PFAS-Ausstieg und verschärfte VOC-Anforderungen schaffen Freiräume für PFAS-freie, VOC-arme Plattformen, die eine hohe Reinigungsfähigkeit und Dauerhaftigkeit über gängige öffentliche Substrate wie mineralische Fassaden, beschichtete Metalle, Kunststoffe und Glas hinweg gewährleisten. Ein klares Signal ist die Einführung von Protectosil ECO-TRETE ANTIGRAFFITI durch Evonik im März 2026, ein silanbasiertes System, das ohne absichtlich zugesetzte PFAS für Gebäudefassaden formuliert wurde und zeigt, dass Anbieter konforme Alternativen produktisieren, anstatt sich auf Ausnahmen für alte fluorierte Chemikalien zu verlassen. Dies unterstützt Chancen für reformulierte nicht-opferbare und semi-opferbare Systeme sowie für Pulverlösungen, die für Smart-City-Straßenmöbel spezifiziert werden, wo null VOC-Emissionen am Einsatzort und werksseitig applizierte Dauerhaftigkeit mit den Anforderungen der öffentlichen Beschaffung übereinstimmen.

Chancen zeigen sich auch bei multifunktionalen Beschichtungen und nanomodifizierten wasserbasierten Chemikalien, die auf schnellere Reinigung, reduzierte Ausfallzeiten und breitere Schutzvorteile für exponierte Infrastruktur ausgerichtet sind. Veröffentlichte Forschung und Entwicklung von 2025 bis 2026, einschließlich nano-siliziumbasierter und POSS-modifizierter wasserbasierter Polyurethansysteme sowie hybrider Harzansätze, die in peer-review-Fachzeitschriften berichtet werden, zeigt aktive Wege zur Verbesserung von Härte, Fleckenbeständigkeit und Anti-Schmier-Leistung, während gleichzeitig niedrige Emissionsgrenzen eingehalten werden. Kommerziell untermauert dies Chancen in Verkehrs- und kommunalen Instandhaltungsprogrammen, die wiederholbare Reinigungszyklen und SKU-Standardisierung über Regionen hinweg schätzen, insbesondere dort, wo Infrastrukturbetreiber Materialspezifikationen verschärfen, um Lebenszykluskosten für Reinigung zu senken und längere Serviceunterbrechungen zu vermeiden.

Aktuelle Branchenentwicklungen

- Juli 2026: The Sherwin-Williams Company aktualisierte marktbezogene Materialien für ihre Anti-Graffiti-Siloxanbeschichtung, die als Einkomponenten-, nicht-opferbares, gebrauchsfertiges System positioniert ist, das über Luftfeuchtigkeit aushärtet. Der Fokus auf vereinfachte Anwendung und permanenten Schutz entspricht den Anforderungen kommunaler und Infrastrukturkäufer, die schnelle Umsetzung und wiederholbare Reinigungsdauerhaftigkeit gegenüber nachbeschichtungsintensiven opferbaren Ansätzen bevorzugen.

- August 2025: The Sherwin-Williams Company veröffentlichte ein überarbeitetes technisches Datenblatt für ihre 2K Waterbased Anti-Graffiti Coating, das ein zweikomponentiges, hydrophobes Polyurethansystem mit einem VOC-Gehalt unter 100 g/L für Objekte wie Brückenwiderlager, Schulen und Verkehrsstationen beschreibt. Die aktualisierte technische Dokumentation unterstützt spezifikationsgetriebene Projekte und verstärkt den Wandel zu wasserbasierten, VOC-armen Produkten, die strengeren regionalen Grenzwerten entsprechen.

- April 2024: Nano-Care Deutschland AG stellte ihre Nanoflex Barrier-Produktreihe vor, einschließlich einer permanenten Anti-Graffiti-Beschichtung für saugfähige mineralische Oberflächen sowie beschichtete Metalle und Holz. Die breitere Substratkompatibilität und die Positionierung als leicht zu reinigen unterstützen die Anwendung in der Bausanierung und der Instandhaltung öffentlicher Räume, wo gemischte Materialien üblich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Beschichtungen, die auf Oberflächen aufgebracht werden, um zu verhindern, dass Graffiti stark haftet, und um die Reinigung zu erleichtern. Umsätze werden als Wert der verkauften Anti-Graffiti-Beschichtungsprodukte pro Jahr über die wichtigsten Regionen erfasst.

Ausschlüsse vom Anwendungsbereich: Ausgeschlossen sind Graffiti-Entferner und Reinigungsmittel, die nicht als Schutzbeschichtungen verkauft werden, sowie Allzwecklacke, die keine Anti-Graffiti-Leistung beanspruchen.

Übersicht der Segmentierung

- Nach Typ

- Opferbeschichtungen

- Semi-Opferbeschichtungen

- Nicht-Opferbeschichtungen

- Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Pulverbeschichtung

- Nach Endverbraucherbranche

- Automobil und Transport

- Bauwesen

- Andere Endverbraucherbranchen (Industrieanlagen, Versorgungsunternehmen)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischrecherche wurde genutzt, um die Branchengrenzen festzulegen und stabile, wiederholbare Eingaben zu sammeln, die extern überprüfbar sind. Zu den Referenzen gehörten Aktualisierungen der US-EPA- und bundesstaatlichen VOC-Vorschriften, Hinweise zu Chemikalienbeschränkungen der Europäischen Chemikalienagentur, UN-Comtrade-Handelsstatistiken für beschichtungsbezogene HS-Codes, Statistiken der Weltbank und nationaler Statistikbehörden zu Bau- und Infrastrukturausgaben sowie Normenrichtlinien von Institutionen wie ASTM.

Um diese Eingaben mit der Nachfrage zu verknüpfen, wurden auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, technische Produktdatenblätter und öffentliche Ausschreibungsbekanntmachungen für Verkehrsinfrastruktur und kommunale Instandhaltung geprüft. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenscreening, Patentdatenbanken zur Technologierichtung sowie Import- und Exportprüfungen auf Sendungsebene zur Plausibilitätsprüfung regionaler Ströme genutzt. Diese Quellen sind nicht erschöpfend, und weitere öffentliche Dokumente wurden geprüft, um Lücken zu schließen, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und -umfragen

Primärgespräche wurden mit Beschichtungsherstellern, Rohstofflieferanten, Applikateuren, Distributoren und Betreibern von Verkehrs- und öffentlicher Infrastruktur geführt. Dies half, Preisspannen und tatsächliche Adoptionsniveaus nach Oberflächentyp zu bestätigen. Da die Nachfrage global ist, wurden die Eingaben über APAC, EMEA und Amerika hinweg überprüft, damit regionale Vorschriften, Beschaffungszyklen und Instandhaltungspraktiken vor der Finalisierung des Modells berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 41% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 24% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Beschichtungsnachfrage aus Bau- und Infrastrukturaktivität, der Instandhaltungsintensität öffentlicher Anlagen und der praktischen Durchdringung des Anti-Graffiti-Schutzes nach Region rekonstruiert wird. Um realistische Gesamtwerte zu gewährleisten, wird das Modell durch selektive Bottom-up-Prüfungen bestätigt, einschließlich Umsatzaufteilungen der Lieferanten, soweit verfügbar, Rückmeldungen aus Distributionskanälen und Stichprobenpreisen pro Liter multipliziert mit geschätzten Volumina für einige stark genutzte Anwendungsfälle.

Wichtige Eingaben im Modell umfassen den installierten Bestand graffiti-anfälliger Anlagen (Verkehrsinfrastruktur, öffentliche Gebäude, Versorgungsunternehmen), Neubeschichtungs- und Instandhaltungszyklen, Verschiebungen zwischen wasserbasierten und lösemittelbasierten Technologien aufgrund von VOC-Vorschriften, typische Deckraten und Nachbeschichtungshäufigkeit nach Beschichtungstyp (opferbar, semi-opferbar, nicht-opferbar) sowie beobachtete Preisbewegungen, die mit Harz- und Additivkosten zusammenhängen. Prognosen verwenden Szenarioanalysen mit einer leichten multivariaten Regressionsebene, wobei die Bauausgabenaussichten, die Expansion des städtischen Verkehrs und regulierungsbedingte Technologiewechsel als Hauptfaktoren dienen und anschließend anhand von Experteneinschätzungen aus Interviews feinabgestimmt werden. Wo Bottom-up-Signale in kleineren Ländern unvollständig waren, wurden Lücken durch Proxywerte aus vergleichbaren Märkten unter Verwendung von Urbanisierungsgrad und Infrastrukturintensität geschlossen und anschließend anhand von Handels- und Preissignalen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen überprüft, damit die endgültigen Gesamtwerte mit unabhängigen Signalen übereinstimmen, einschließlich regionaler Nachfrageindikatoren für Beschichtungen, Handelsrichtungen und realistischer Preisspannen. Wenn ungewöhnliche Sprünge auftreten, werden Annahmen überarbeitet und Befragte gegebenenfalls erneut kontaktiert, um zu bestätigen, ob die Veränderung eine echte Verschiebung oder ein Datenartefakt darstellt.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst die Berechnungen, die Logik des Anwendungsbereichs und die Jahresveränderungen, um zu bestätigen, dass sie mit den verwendeten Treibern erklärbar sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich größerer regulatorischer Änderungen oder starker Schwankungen der Rohstoffpreise. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Anti-Graffiti-Beschichtungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Anti-Graffiti-Beschichtungen weichen oft ab, da Gruppen nicht immer die gleiche Produktabgrenzung, das gleiche Basisjahr und die gleiche Preislogik anwenden, selbst wenn sie einen ähnlichen Endverwendungszweck beschreiben. Unterschiede entstehen auch, wenn sich eine Schätzung stärker auf Nachfragesignale aus der Bauaktivität stützt, während eine andere Lieferantenversand oder angegebene Kapazität betont.

Die Tabelle zeigt eine breite Streuung bei den angegebenen Werten für 2024 bis 2026, die üblicherweise davon abhängt, was als Anti-Graffiti-Beschichtung im Gegensatz zu einer breiteren Schutzbeschichtung behandelt wird, sowie von Annahmen darüber, wie schnell sich Durchschnittsverkaufspreise unter regulatorischem Druck und Rohstoffkostenschwankungen verändern. Die Streuung kann auch daraus resultieren, ob Pulverbeschichtungsformate durchgängig einbezogen werden, ob Endverwender wie Versorgungsunternehmen und Industrieanlagen vollständig erfasst werden, und wie die zeitliche Handhabung der Währungsumrechnung bei der Aggregation regionaler Gesamtwerte erfolgt.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 90,55 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 144,60 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Beschichtungsumfang anzuwenden, der benachbarte Schutzbeschichtungsnachfrage einbeziehen kann, was den Gesamtwert erhöht, selbst wenn die Endverwendungsbeschreibung ähnlich erscheint. |

| Branchenverlag B | 94,70 Mio. USD (2025) | Stützt sich auf ein anderes Zeitfenster und begrenzte öffentliche Details zu regionalen Aggregationen, was Auswirkungen darauf haben kann, wie Durchdringung und Preisgestaltung über Bau- und Verkehrsinfrastrukturanlagen hinweg angewendet werden. |

Die Hauptlücke liegt in der Breite des Anwendungsbereichs und der Wahl des Basisjahres. Im Modell von Mordor Intelligence ist der Wert an Anti-Graffiti-Beschichtungstypen und -technologien gebunden (einschließlich wasserbasierter, lösemittelbasierter und Pulverbeschichtung), anstatt breitere Schutzbeschichtungen zu erfassen, die möglicherweise für andere Leistungsanforderungen verwendet werden. Wenn der Markt an klaren Adoptionstreibern wie Instandhaltungszyklen von Anlagen und regulierungsbedingten Technologiewechseln verankert wird, lässt sich das Ergebnis leichter nachvollziehen und mit jedem Jahr, in dem neue Daten hinzukommen, erneut berechnen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anti-Graffiti-Beschichtungen?

Die Marktgröße für Anti-Graffiti-Beschichtungen beträgt im Jahr 2026 USD 90,55 Millionen und wird bis 2031 voraussichtlich USD 109,45 Millionen erreichen.

Welcher Beschichtungstyp hat den größten Umsatzanteil?

Nicht-Opferbeschichtungen führen mit einem Anteil von 51,63 % und weisen mit einem CAGR von 4,42 % das höchste Wachstum auf.

Warum gewinnen wasserbasierte Formulierungen an Beliebtheit?

Verschärfte Vorschriften für flüchtige organische Verbindungen (VOC), insbesondere Kaliforniens Grenzwert von 100 g/L, und parallele Politiken der Europäischen Union (EU) begünstigen wasserbasierte Chemikalien, die strenge Emissionsobergrenzen erfüllen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten expandierende Region mit einem CAGR von 4,14 % dank umfangreicher Infrastrukturinvestitionen in China, Indien und den ASEAN-Ländern.

Wie beeinflussen Verbote per- und polyfluorierter Alkylsubstanzen (PFAS) die Produktentwicklung?

Bevorstehende Verbote per- und polyfluorierter Alkylsubstanzen (PFAS) in Kalifornien, Frankreich und der Europäischen Union (EU) beschleunigen die Forschung und Entwicklung (F&E) von Silikon-, biobasierten und graphenverstärkten Alternativen, um wasserabweisende Leistung ohne eingeschränkte Substanzen aufrechtzuerhalten.

Seite zuletzt aktualisiert am: